- Какиме доходы могут быть в тсж бухгалтерский и налоговый учет проводки

- Бухгалтерский и налоговый учет в ТСЖ (ТСН): проводки, документы, льготы

- Как проводится учет в ТСЖ

- Как ТСЖ на — упрощенке — вести учет доходов и расходов (Журавлева В

- Функции ТСЖ

- Порядок отчета перед жильцами

- Устав

- Права профессионала

- Обязанности бухгалтера ТСЖ

- Учет затрат в ЖКХ

- ТСЖ и отечественное налогообложение

- Главный риск деятельности ТСЖ

- Нужен ли такой специалист в товариществе собственников жилья?

- Обязательно ли его нанимать?

- Кто занимается поисками?

- Учет целевых поступлений

- Бухгалтерская отчетность организации ЖКХ

- Налоговый учет на предприятиях ЖКХ

- Должностная инструкция

Какиме доходы могут быть в тсж бухгалтерский и налоговый учет проводки

Платежи собственников жилья, которые не являются участниками ТСЖ, в этом случае будут облагаться налогом при УСН в полной сумме, если ТСЖ не заключило с ними индивидуальные агентские договоры. При УСН «доходы минус расходы» ТСЖ сможет в этом случае учесть в своих расходах суммы предъявленных ему коммунальных услуг.

Бухгалтерский и налоговый учет в ТСЖ (ТСН): проводки, документы, льготы

При выборе наиболее выгодного варианта следует учитывать определенные нюансы. Выбирая в качестве налогообложения доход по ставке 6%, налогоплательщик получает преимущество в простоте расчета

Но при этом важно правильно учесть все доходы, а также затраты, способные уменьшить величину налога (больничные, страховые выплаты)

- Налог на прибыль. От начисления и уплаты этого налога освобождаются средства, относящиеся к целевому финансированию. Это суммы, поступившие от владельцев жилья в товариществе на ремонт и подержание помещений ТСЖ в должном состоянии. Все доходы и расходы ТСЖ должны учитывать обособленно. Если такое условие не соблюдается, то суммы целевого финансирования подлежат налогообложению в общеустановленном порядке. Под налогообложение не попадают вступительные, членские, паевые взносы, пожертвования, средства в резерве на ремонт. Налоговый учет сумм в ТСЖ, поступивших в качестве дохода, не имеет отличий от учета в иных организациях, осуществляющих коммерческую деятельность.

- НДС. ТСЖ, не применяющие специальные налоговые режимы, относятся к плательщикам НДС. Этим налогом не облагаются целевые средства, поступление которых не определено коммерческой деятельностью организации. Для товариществ по НДС установлены льготы. Продажа услуг ТСЖ по содержанию, ремонту помещений НДС не облагается.

Как проводится учет в ТСЖ

Платежи, перечисляемые членами ТСЖ в качестве оплаты за коммунальные услуги, вступительные взносы, другие принятые уставом виды оплат не признаются в качестве дохода объединения.

Их следует учитывать как средства, поступившие для целевого финансирования, и отражать на балансе на счете 86 «Целевое финансирование».

Дебетом могут быть счета 50 «Касса» или 51 «Расчетные счета», действующие в корреспонденции со кредитом 76 «Расчеты с разными дебиторами и кредиторами».

- 86-1 «Целевые взносы собственников жилья»;

- 86-2 «Компенсации (субсидии) по оплате жилья и коммунальных услуг»;

- 86-3 «Дотации из местного бюджета»;

- 86-4 «Скидки льготным категориям населения»;

- 86-5 «Поступления от предпринимательской (хозяйственной деятельности)»;

- 86-6 «Прочие целевые поступления»

Но есть один нюанс. Сначала ТСЖ следует заключить посреднический договор с жильцами на перечисление коммунальных платежей. И только после этого товарищество может составить договор с самими поставщиками коммунальных услуг (п.

6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85). Если соглашение с поставщиками коммунальных услуг заключить ранее посреднического договора, инспекция может доначислить единый налог на суммы коммунальных платежей, полученных от жильцов.

Посчитав, что такая операция противоречит смыслу посредничества.

Интересное: Как через год вернуть права после лишения в украине

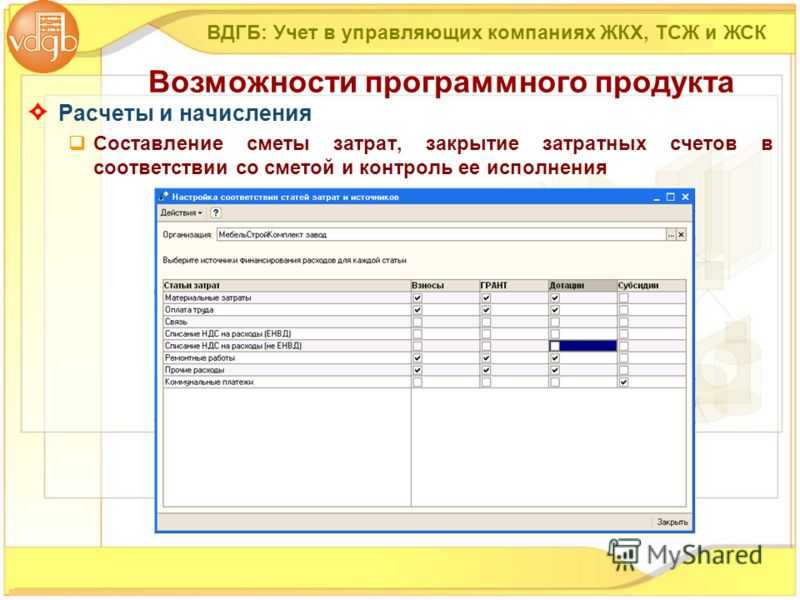

2. Смета доходов и расходов.

Она обоснует расходы на содержание и ремонт общего имущества в многоквартирном доме, затраты на капитальный ремонт и реконструкцию, специальные взносы и отчисления в резервный фонд, а также расходы на другие установленные законом и уставом товарищества цели (подп.

2 п. 1 ст. 137 ЖК РФ). Кроме того, на основе сметы устанавливаются размеры платежей и взносов для каждого собственника помещения. Унифицированной формы сметы нет, ее нужно разработать самостоятельно. Образец сметы приведен на рисунке.

Как ТСЖ на — упрощенке — вести учет доходов и расходов (Журавлева В

Рекомендация N 2. Прежде чем заключать агентские договоры, изучите, какие обязательства возложены на товарищество согласно уставу.

Если в уставе четко прописано, что ТСЖ должно обеспечивать владельцев квартир жилищно-коммунальными услугами, а договоры с поставщиками заключаются по поручению (от имени) членов товарищества и за их счет — это значит, что ТСЖ уже выступает посредником.

Но обратите внимание: действие устава распространяется только на членов товарищества. Поэтому даже если уже согласно уставу товарищество выступает посредником, это правило действует только в отношении жильцов, которые являются членами ТСЖ

А вот с остальными собственниками жилья заключите индивидуальные агентские договоры.

Рекомендация N 1.

Функции ТСЖ

Нередко, перед созданием объединения владельцев недвижимости, у его будущих членов и прочих жильцов дома возникает вопрос: чем занимается организация, какие функции на нее возложены. Права и обязанности определяются статьей 135 ЖК РФ, а также уставом организации. Основные обязанности товарищества собственников жилья таковы:

- контролировать деятельность компаний, оказывающих услуги собственникам квартир: коммунальных служб, предприятий и фирм, что оказывают бытовые услуги, такие как вывоз мусора, уборка улиц, поддержание чистоты в подъездах и прочие;

- решать вопросы, касающиеся того, когда и кто осуществляет ремонт;

- отслеживать выполнение правил эксплуатации дома и его обслуживания;

- обеспечивать выполнение работ по обустройству дома и придомовой территории согласно плану, утвержденному на год;

- предоставлять требуемые услуги собственникам квартир и выполнять их;

- обеспечивать должное санитарное состояние общедомового имущества (своевременный вывоз мусора, чистота на площадках, в частности возле мусоропроводов и так далее);

- выделение парковочных мест, детских площадок для жильцов дома (пункт должен быть оговорен уставом);

- выполнение дополнительных функций, прописанных в уставе, утвержденном на общем собрании.

ТСЖ, как представитель интересов жильцов многоквартирных домов, обязано отстаивать интересы дома и права жильцов в частности перед коммунальными службами и государственными органами. Чаще всего возникают проблемы с проведением ремонта как текущего, так и капитального. Членам правления и председателю товарищества в частности придется не раз столкнуться с нежеланием коммунальщиков вовремя выполнять свои обязательства.

Согласно законодательству, будучи юридическим лицом, имеет право от своего имени заключать договоры с ресурсоснабжающими организациями, оказывающими коммунальные услуги по обслуживанию многоквартирного дома и прочие, которые собственники жилья сочтут необходимыми. Еще одно обязательство участников объединения — составление и утверждение сметы на последующий период.

В обязанности членов ТСЖ входит поддержание порядка в доме, чистоты и сохранности общедомового имущества, в частности технического оснащения, конструкций на земельном участке, что прилегает к МКД и так далее. Таким образом, все, что делает объединение владельцев жилой недвижимости, направлено на улучшение или минимум поддержание достойных жилищных условий дома или нескольких МКД, находящихся под его управлением.

Порядок отчета перед жильцами

Согласно законодательству, товарищество собственников жилья, а именно члены правления и его глава, обязаны регулярно отчитываться перед жильцами. Причем регулярный порядок отчета устанавливается уставом. Кроме того, отчет о движении средств, выплатах, тратах, полученных доходах или проделанной ТСЖ работе должен быть предоставлен по первому требованию членов объединения.

Тем не менее, ни одним законодательным актом не было установлено четкой формы для отчета ни для правления, ни для председателя. Исходя из этого, порядок отчетности перед жильцами следует четко прописать в уставе товарищества. Потому как он является основным документом, согласно которому должны действовать члены правления и глава ТСЖ.

Каждый из жильцов, являющийся членом товарищества, должен в обязательном порядке ознакомиться с уставом товарищества. В нем описан порядок, каким образом, когда и в какой форме оно обязано отчитаться перед собственниками квартир.

Устав

Как уже было сказано, устав товарищества – главный правовой документ, регулирующий права, функции, обязанности его членов, правления и председателя. Он подается в качестве учредительного документа для регистрации товарищества в качестве юридического лица. На первом общем собрании членов товарищества устав должен быть утвержден и подписан председателем.

Форма и содержание определяются законодательством РФ, согласно которому устав:

- утверждается всеми владельцами квартир;

- должен быть пронумерован и подписан председателем;

- подписи собственников необязательны.

Копия заверенного устава должна быть заверена нотариусом. После чего ТСЖ на его основании регистрируют в федеральной налоговой службе для дальнейшего налогообложения объединения собственников жилья.

Сам устав содержит:

- адреса входящих в ТСЖ зданий;

- место и дата составления;

- цель, с которой создавалось товарищество;

- права, обязанности его членов.

Если необходимо внести поправки в уже действующий устав, необходимо провести общее собрание и изменить содержание документа на основании протокола мероприятия.

Права профессионала

Если бухгалтер в единственном числе, то его права практически равны правам председателя, хотя и находится в прямом подчинении у главы ТСЖ. Права бухгалтера таковы:

- получать доступ к сведениям о финансовом состоянии товарищества, о каждом приходе и расходе;

- получить информацию о финансах фирмы за прошлые периоды;

- контролировать расход денежных средств и материальных ценностей;

- анализировать денежный оборот, финансовое состояние;

- взыскивать задолженности любых видов;

- инвентаризировать имущество;

- проверять списание с баланса.

Финансист вправе требовать от всех сотрудников своевременного отчета о расходе материальных ценностей как приобретенных за счет ТСЖ, так и полученных от подрядчиков. Этот специалист вправе получать все данные для полного владения финансовой ситуацией в товариществе в целом.

Обязанности бухгалтера ТСЖ

Во втором разделе инструкции перечисляются обязанности бухгалтера товарищества. Как правило, к ним относятся:

- Осуществление контроля над доходной и расходной частями бюджета товарищества.

- Проведение анализа финансово-хозяйственной деятельности ТСЖ.

- Отражение в бухгалтерских документах движения материальных и финансовых средств и всех проводимых операциях с ними.

- Постановка на баланс и снятие с него ТМЦ (товарно-материальных ценностей).

- Своевременное и правильное оформление первичной бухгалтерской документации.

- Составление и подача в соответствующие госорганы и внебюджетные фонды достоверной отчетности.

- Проведение своевременных расчетов с контрагентами по заключенным с ними договорам.

- Принятие мер к предупреждению убытков/потерь и сведение подобных рисков к минимуму.

- Документальное оформление выявленных хищений ТМЦ, недостач и передача при необходимости составленных бумаг в органы следствия и судебные инстанции.

- Обеспечение сохранности финансовой документации и своевременной передачи ее в архив в установленном порядке.

- Проведение инвентаризации ТМЦ, финансов, осуществление систематических проверок правильности произведенных расчетов и исполнения платежных обязательств.

- Взыскание дебиторской и погашение кредиторской задолженности в установленный срок.

- Соблюдение платежной дисциплины.

Кроме того, должностная инструкция данного специалиста может содержать положения, касающиеся его взаимодействия с членами товарищества, которые являются собственниками жилья. Например, ему может вменяться в обязанность:

- оформление справок (на предоставление субсидий, с места жительства, об отсутствии задолженности по оплате коммунальных услуг) с их последующей регистрацией;

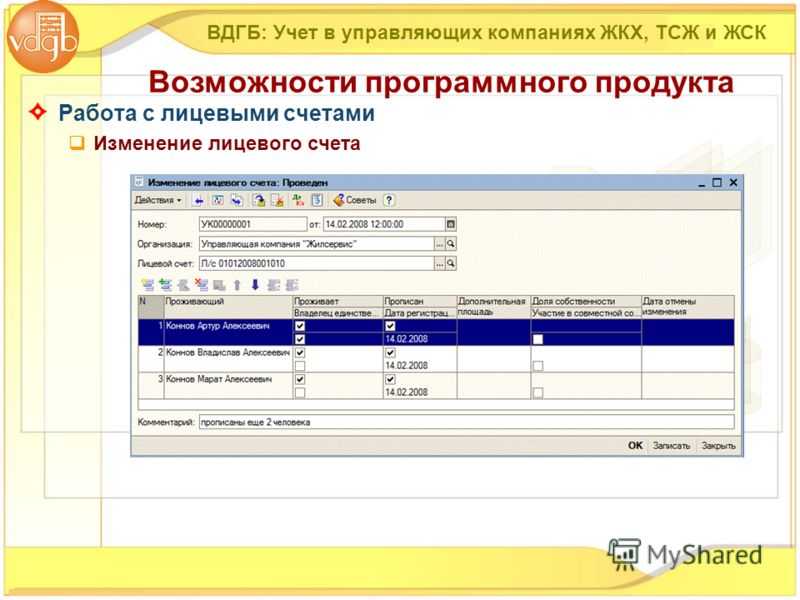

- выдача собственникам выписок из их лицевых счетов;

- прием и регистрация справок и документов о временном отсутствии по месту регистрации, представляемых жильцами;

- прием копий правоустанавливающих документов от собственников на занимаемую ими жилую площадь;

- прием и регистрация документов, подтверждающих право на получение льгот на оплату коммунальных услуг;

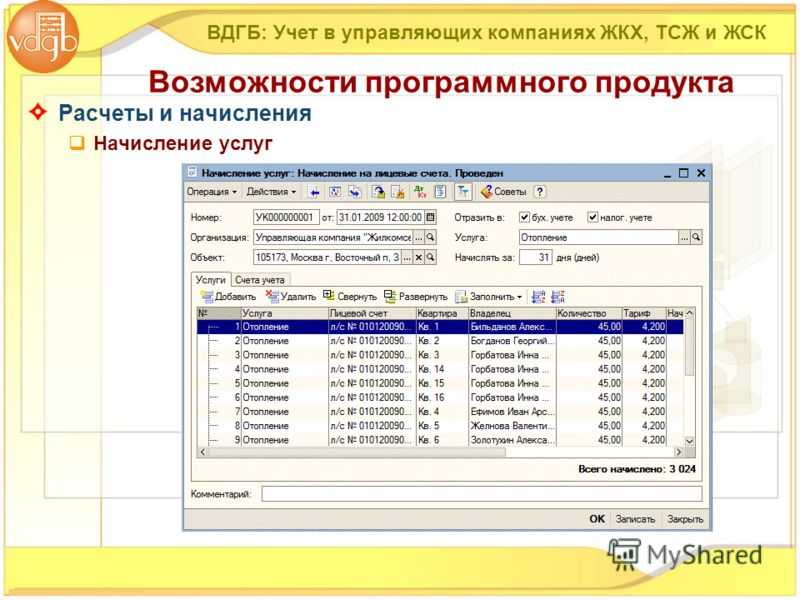

- сверка квитанций по оплате коммунальных услуг с бухгалтерскими документами (это способствует выявлению наличия или отсутствия у членов ТСЖ задолженности);

- выдача жильцам расчетных книжек;

- оказание собственникам жилья необходимой консультативной помощи в пределах своей компетенции;

- предъявление по требованию жильцов сметы доходов и расходов товарищества, договоров, расчетов и иной документации, регламентирующей деятельность бухгалтерии.

Учет затрат в ЖКХ

Формирование затрат, связанных с оказанием коммунальных услуг, отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы» и др.

Исходя из существующей практики на предприятиях сферы ЖКХ затраты формируются уже много лет по одной и той же схеме. В соответствии с Методикой планирования, учета и калькулирования себестоимости услуг ЖКХ, в состав себестоимости включают затраты на работы, за которые по договору предприятия ЖКХ несут ответственность. Таким образом, объектом калькулирования в сфере ЖКХ является конкретный вид работ, закрепленный договором. Исходя из этого, типовая смета расходов ЖКХ, включает в себя:

— основные расходы, предусмотренные действующим законодательством РФ;

— дополнительные расходы, связанные с эксплуатацией жилого фонда;

— расходы, связанные с оказание коммунальных услуг и содержанием придомовой территории .

При осуществлении расчетов за ресурсы с помощью ЕРКЦ используются следующие бухгалтерские проводки:

За несвоевременную оплату услуг ЖКХ договорами с потребителями могут предусматриваться пени. Даже если потребитель не взаимодействует напрямую с предприятиями ЖКХ, а получает перевыставленные счета, к примеру, от арендодателя, возникающая ответственность за нарушение условий договоров по оказанию услуг ЖКХ подлежит компенсации. Данная ответственность в виде пени отражается в общем порядке как санкция за нарушение условий хозяйственного договора в составе прочих расходов (п. 11 ПБУ 10/99). Соответственно, проводка на пени за услуги ЖКХ будет выглядеть следующим образом: Дебет 91 — Кредит 76

Бухгалтер в сфере ЖКХ должен свободно владеть компьютером и уметь использовать программы, предназначенные для бухгалтерского учета в ЖКХ. В обязанности штатного бухгалтера предприятия ЖКХ входят:

— учет материальных ценностей и их передачи подотчетным лицам;

— расчет и начисление заработной платы работникам организации;

— учет денежных средств, которые поступают на счет компании;

— организация учета расчетов с ресурсопоставляющими организациями за предоставленные ресурсы (тепло, вода, электроэнергия);

— формирование и предоставление отчетов в фискальные и контролирующие органы;

— формирование отчетности по своим участкам бухгалтерского учета.

На этом список обязанностей не заканчивается, полный их перечень может быть различным и зависит от конкретно организации.

ТСЖ и отечественное налогообложение

По умолчанию после регистрации ТСЖ, как и любая организация, находится на общей системе налогообложения. Но она имеет полное право перейти на УСН, и большинство выбирает этот вариант, поскольку в таком случае бухгалтерская деятельность и отчетность будут минимальными.

Отчетные документы, сдаваемые в ИНФС:

- декларация по «упрощенке»;

- декларация по налогу на доходы физических лиц-2;

- среднесписочная численность членов ТСЖ.

ТСЖ выполняет работы и оказывает услуги самому себе, а не другим сторонам, поскольку его главный вид деятельности – это содержание и ремонт собственных жилых помещений, это прямой показатель к использованию УСН. Средства, полученные от этой деятельности, не могут быть признаны доходами, а значит, существуют нюансы с начислением на них налогов.

Еще раз перепроверим: не являются доходами:

- вступительные взносы;

- членские взносы;

- паевые взносы;

- пожертвования благотворителей;

- спонсорская помощь;

- резервные отчисления;

- государственные субсидии.

Являются доходами и подлежат налогообложению:

- средства, полученные в результате коммерческой деятельности ТСЖ (реализационные и внереализационные – ст. 249 и 250 НК РФ);

- обязательные платежи по оплате содержания, текущего и капитального ремонта жилой собственности (письмо Минфина от 05.05 2006 г. №03-03-05/8);

- суммы, полученные от кого угодно, кроме учредителей и членов организации.

Расходами для целей налогообложения признаются траты, соответствующие критериям п. 1 ст. 252 НК РФ: экономическая обоснованность и документальная подтвержденность.

ВАЖНО! Имеет решающее значение источник поступления средств, даже на одинаковые цели. Например, если финансы внесены собственниками ТСЖ на капитальный ремонт, они не подлежат налогообложению

Если эти же финансы внесены владельцами недвижимости, не являющимися членами ТСЖ, это будет считаться доходом и входить в налоговую базу.

Как и любая организация на УСНО, ТСЖ должно выбрать одну из форм налогообложения:

- платить НДФЛ со всех сумм, признанных доходами;

- выбрать схему «доходы минус расходы».

Если при регистрации не выбрать упрощенную систему налогообложения, ТСж автоматически окажется на ОСНО – общей системе, где оно обязано перечислять в бюджет все налоги и сборы, предусмотренные законом, и вовремя подавать необходимые декларации. Поэтому следует быть очень внимательными при регистрационных мероприятиях.

Главный риск деятельности ТСЖ

С точки зрения бухгалтерского учета, основная неприятность, которая может грозить ТСЖ, это банкротство. Оно наступает, если на счете не хватает резервных средств: поскольку ТСЖ – организация некоммерческая, в случае непредвиденных расходов чаще всего не из чего покрыть недостачу. Если такое случилось и спасти ТСЖ не получается, банкротство может быть одной из форм его ликвидации. Это тяжелое решение должно приниматься на общем собрании членов ТСЖ. Каких-то особенностей банкротства именно для ТСЖ закон не предусматривается, процедура обычна для всех организаций.

Нужен ли такой специалист в товариществе собственников жилья?

Бухгалтерский учет в ТСЖ призван контролировать поступление средств, отражать выручку на правильных счетах. Товарищество должно формировать с полученных средств фонды, которые аккумулируют средства и направляют их на предусмотренные товариществом нужды. То есть, бухгалтерская деятельность обязательна.

Однако заниматься ей может как любой член организации, так и председатель. Если в товарищество входит только один дом и объем финансовых работ невелик, то формальная должность бухгалтера необязательна. Вместо этого платежными операциями и вопросами может заниматься наиболее опытный сотрудник ТСЖ, который разбирается в экономических операциях.

Те организации, в которые входит несколько жилых домов, обязательна формальная бухгалтерия, которая подразумевает несколько работников, включая главбуха. Работа главного счетовода заключается в контроле за всеми проводимыми платежными операциями, в отчетности — за корректностью подсчетов.

Этот работник руководит остальными сотрудниками, задачи которых – выплачивать налоги, работать с поставщиками, начислять зарплату работникам ТСЖ.

Обязательно ли его нанимать?

На основании статьи 148 ЖК РФ бухучет в ТСЖ входит в основные обязанности правления товарищества. Бухгалтер является обязательным работником, когда ни один член ТСЖ, включая председателя, не может заниматься отчетами.

Но если он ведет бухгалтерию, то не имеет права получать за это деньги. В качестве исключения члены совета могут установить более высокое жалование для руководителя. Если товарищество располагает несколькими домами и объем работы слишком большой, то нужна организация целого бухгалтерского отдела с главбухом, который будет ответственным за отчетность лицом.

Любые ошибки в отчетности влекут за собой ответственность со стороны ТСЖ, поэтому ведение бухгалтерии – первоочередная задача организации.

Кто занимается поисками?

Поисками бухгалтера могут заниматься жильцы дома, которые входят в состав сообщества и получили одобрение правления. Также это входит в компетенции руководителя ТСЖ, но заниматься он этим не обязан, а делает лишь по своему усмотрению и желанию. Когда кандидата находят, он рассматривается на собрании правления, где и выносится решение о его принятии или отклонении.

Учет целевых поступлений

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 51 | 86 | На величину целевых поступлений из бюджета |

| 20 | 10, 60 | Списание материалов на выполненный ремонт, услуг сторонних организаций по выполнению ремонтных работ |

| 86 | 20 | Списание расходов на ремонт |

В отношении учета доходов и расходов на проведение капитального ремонта при условии самостоятельного формирования специального фонда на эти цели за счет средств собственников жилья у управляющей компании могут возникать некоторые вопросы. С одной стороны может казаться, что поступающие на капремонт взносы необходимо учитывать в составе доходов.

Но следует учитывать, что при формировании фонда на эти цели управляющая компания ничего не реализует и даже не получает дохода по агентскому договору. Из этого следует, что взносы на капремонт не соответствуют критериям выручки. Значит, такие поступления необходимо учитывать аналогично целевому финансированию из бюджета.

Учет целевых поступлений ведется на отдельных субсчетах счетов 86 и 51. Средства, собранные на капитальный ремонт, можно использовать только по назначению. В случае возникновения необходимости частичного расходования средств на иные цели, кроме капитального ремонта, эти суммы попадают под определение дохода со всеми вытекающими налоговыми последствиями.

Бухгалтерская отчетность организации ЖКХ

В обязанности юридического лица, работающего в сфере ЖКХ, вменяется ведение бухгалтерского учета и предоставление отчетности. Эта обязанность касается любой компании вне зависимости от того, какая система налогообложения применяется. Комплект отчетности за год включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- пояснение к балансу и отчету о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Промежуточная отчетность включает лишь первые две формы. В случае принадлежности организации к малому предпринимательству отчетность также включает только баланс и отчет о финансовых результатах. При применении УСН отчетность предоставляется в упрощенной форме и включает баланс, отчет о финансовых результатах и отчет о целевом использовании средств.

Кроме того, организации ЖКХ предоставляют регулярно сведения о численности персонала, данные по подоходному налогу 2-НДФЛ. Если предприятие применяет ОСНО, то необходимо сдавать налоговую декларацию по налогу на прибыль и по НДС. Организации, применяющие «упрощенку», сдают декларацию по единому налогу даже в том случае, когда в отчетном периоде отсутствуют доходы и расходы.

Налоговый учет на предприятиях ЖКХ

Организации, функционирующие в системе ЖКХ, могут применять как общий, так и специальные режимы налогообложения. ОСНО – наиболее простая в применении. Но следует учитывать, что применение такой системы обуславливает достаточно высокое налоговое беремя. Организация является плательщиком налога на прибыль и НДС.

Для большинства компаний, работающих в сфере ЖКХ, предпочтительнее УСН. Такой вариант приемлем, когда:

- численность работников компании не достигает 100 человек;

- доходы в отчетном периоде не превышают 60000000 рублей;

- стоимость основных фондов, состоящих на балансе организации, не достигла 100000000 рублей.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС. Эти платежи заменяются налогом, предусмотренным УСН, по ставке 15%, если обложение проводится по системе «доходы – расходы», либо по ставке 6% при обложении доходов.

Должностная инструкция

Из предыдущих разделов ясно, что бухгалтер выполняет различные и емкие задачи. Чтобы и бухгалтер, и руководитель в лице председателя ТСЖ не имели друг к другу претензий по вопросу обязанностей сотрудника и пределов работы, составляется должностная инструкция — подробный документ о функциях бухгалтера.

Инструкция издается руководителем и утверждается им после письменного ознакомления бухгалтера в расписке.

Состав инструкции:

- общая информация;

- требования к бухгалтеру и его обязанности и права;

- ответственность;

- заключение.

Если стороны пересмотрели положения документа, например, добавили новые обязанности, изменили нормы оплаты, или, напротив, уменьшили число задач и функций, обычно не формируется доп.соглашение, а составляется новая инструкция, подлежащая заверению руководством и регистрации номера и даты.