- Особенности учета сувенирной продукции, фотоальбомов, грамот и подарочных папок в бюджетном и автономном учреждении

- Представительские расходы — какие это расходы с точки зрения бухгалтерского учета?

- Учет призов и подарков

- Нужно ли отражать новогодние подарки в бухгалтерском и налоговом учете

- Принципы нормирования

- Бухгалтерский учет новогодних подарков для детей сотрудников

- Ненормируемые расходы можно учесть полностью

- Консультация юриста

- Как учесть подарки работникам в виде спиртных напитков и продуктовых наборов

- Ситуация вторая — организация или предприниматель вручают подарок физическому лицу, не работающему у них

- Принятие подарка казенным учреждением

- Вручение призов и подарков — оформление и учет в учреждениях культуры

- Учет призов и подарков

- Больше интересных новостей

- Япония ужесточит правила регулирования криптовалюты в стране

- Является ли госфинансирование доходом для частной школы

- Юрлицо-нерезидент может получить БИН онлайн

- Юрлицам и ИП нужно актуализировать контакты для налоговой

- ЭЦП: вместо двух ключей будет один

- ЭСФ при розничной реализации импортированных товаров можно не выписывать.

- Электронную копию удостоверения личности можно предъявить в органах ЗАГС

- Электронная книга жалоб: новый сервис для налогоплательщиков.

- Как правильно вести учет подарочного фонда

- Бухгалтерский учет при оказании благотворительной помощи

- Бухгалтерский учет подарков

- Работа библиотекаря

- Подарки контрагентам

Особенности учета сувенирной продукции, фотоальбомов, грамот и подарочных папок в бюджетном и автономном учреждении

Первый — купленные ценности будут использоваться в самом учреждении. В таком случае их отражают в составе нефинансовых активов учреждения по соответствующим аналитическим счетам счетов 0 101 00 000 «Основные средства» или 0 105 00 000 «Материальные запасы». Оплату расходов отражают по статьям 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов».

– приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых активов, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров, ведется на соответствующих счетах счета 10500 «Материальные запасы»;

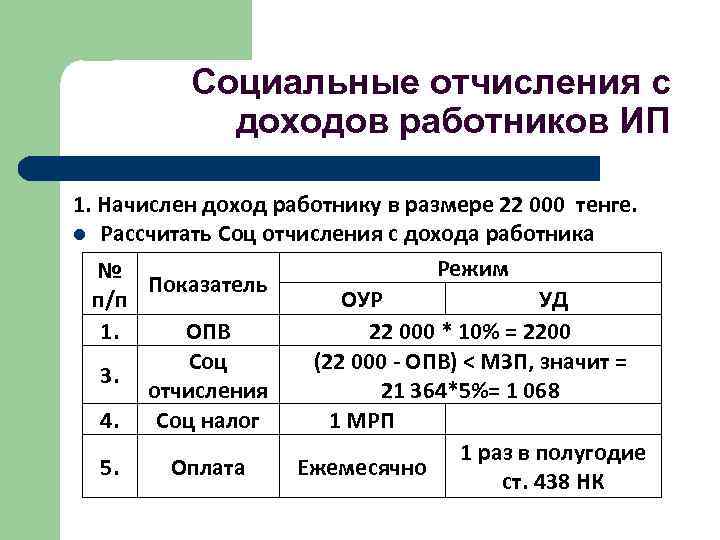

Представительские расходы — какие это расходы с точки зрения бухгалтерского учета?

Стоит отметить, что ПР — категория, характеризующая только налоговый учет. В бухучете данные затраты никак не квалифицируются. На практике бухгалтерский учет подобных сумм осуществляется с применением норм ПБУ 10/99. В соответствии с ними, расходы фирмы по обычным видам деятельности должны разделяться:

- на материальные;

- те, что связаны с оплатой труда и с социальными отчислениями;

- расходы по амортизации,

- прочие затраты.

Итак, представительские расходы — какие это расходы с точки зрения бухучета? По своему экономическому смыслу ПР более всего подходят под категорию прочих затрат. При этом их перечень в бухучете фирма может определять самостоятельно (п. 8 ПБУ 10/99).

А теперь рассмотрим следующий вопрос: «Представительские расходы — какие это расходы с точки зрения отражения проводок по ним в бухучете?» Чаще всего соответствующие проводки регистрируются с применением счетов 26 или 44. Первый счет в основном задействуется промышленными фирмами, второй — торговыми. В НКО чаще всего применяется счет 86

Безусловно, при осуществлении бухгалтерского учета ПР важно также правильно соблюсти последовательность проводок с точки зрения отражения этапов оборота денежных средств. На практике они могут быть представлены:

- выдачей средств из кассы предприятия подотчетным лицам в целях расходования в рамках официальных мероприятий — Дт 71 Кт 50;

- оказанием услуг поставщиком — Дт 26 Кт 60;

- получением авансового отчета от лица, по которому оно потратило полученные денежные средства по назначению (в целях оплаты услуг, перечисленных в п. 2 ст. 264 НК РФ), — Дт 26 Кт 71.

Следующий критерий применения ПР в целях оптимизации налогообложения — их документальное подтверждение.

Учет призов и подарков

Договор дарения согласно гражданскому законодательству относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество и может быть заключен как в письменной, так и в устной форме.

С 2022 года вступает в силу порядок применения КОСГУ, утвержденный Приказом Минфина РФ от 29.11.2022 № 209н. Согласно новому порядку, а также методическим рекомендациям по применению КОСГУ, доведенным Письмом Минфина РФ от 29.06.2022 № 02 05 10/45153, для отражения расходов на приобретение призов и подарков применяется код 349 КОСГУ. Таким образом, начиная с 2022 года учет подарков и призов будет в составе материальных запасов.

Нужно ли отражать новогодние подарки в бухгалтерском и налоговом учете

Чтобы ничего, а самое главное, никого не забыть в этот хлопотный и полный забот предновогодний период, первым делом важно составить список всех значимых для вашей компании и бизнеса лиц. Далее получившийся перечень следует разбить на отдельные категории, которые подразумевают разные по стоимости презенты: для сотрудников, для основных бизнес-партнеров, для маленьких компаний-контрагентов и т.д

Согласно созданному списку, составим смету затрат. Этот документ можно и нужно корректировать, оптимизируя все расходы. Например, заказывать изготовление логотипа вашей компании для размещения его на подарке понадобится только для контрагентов или представителей государственных организаций, а вот собственному персоналу вручать сувениры с логотипом совсем необязательно.

Прежде чем заказывать новогодние сувениры и проводить их по бухгалтерскому учету, не забудьте оформить ваши отношения с фирмой-продавцом соответствующим договором. В этом документе отследите условия в пунктах, содержащих информацию о возможности возврата товара, порядке расчетов, перечне сопутствующих бухгалтерских документов, к которым относятся:

- Чеки.

- Товарные накладные.

- Акты приема-передачи.

В крупных компаниях с большим штатом сотрудников учет выдачи новогодних наборов работникам и/или их детям осуществляется под роспись в ведомости, что значительно облегчает учет подарков в бухгалтерском учете.

Как вы поняли, преподносить презент представителю налоговой или служащему муниципалитета является нарушением закона. Однако часто предновогоднее настроение и сила традиций стирает данный запрет, и одни с удовольствием делают подарки, а другие с радостью их принимают.

Далее рассмотрим подробнее, как входящие в разные категории новогодние подарки могут отражаться в бухгалтерском и налоговом учете.

Принципы нормирования

В соответствии с п. 2 ст. 264 НК РФ, норматив представительских расходов в 2021 году определяется как 4% от расходов на оплату труда за тот же отчетный или налоговый период.

Налогоплательщики вправе выбрать способ принятия расходов на мероприятия к учету. Законодательно предоставлены три способа:

- Квартальный расчет. Исчисление издержек производится ежеквартально. Причем траты отражаются в декларации по налогу на прибыль. Способ удобен для компаний, отражающих затраты кассовым методом. Если представительские затраты превышают установленный лимит, то в учете отражают отложенное налоговое обязательство, которое можно учесть в конце года.

- Годовой подсчет. Налогоплательщик определяет лимит издержек по мероприятиям на год вперед. Расчеты приблизительные, оценка проводится исходя из сметы компании или плана финансово-хозяйственной деятельности. В конце года необходимо провести корректировки и привести плановые значения к фактическим показателям.

- Должностной способ. Фирма утверждает перечень должностных лиц, которые вправе заниматься организацией таких мероприятий. Причем требуется соблюдать лимит 4% и допустимые цели расходов.

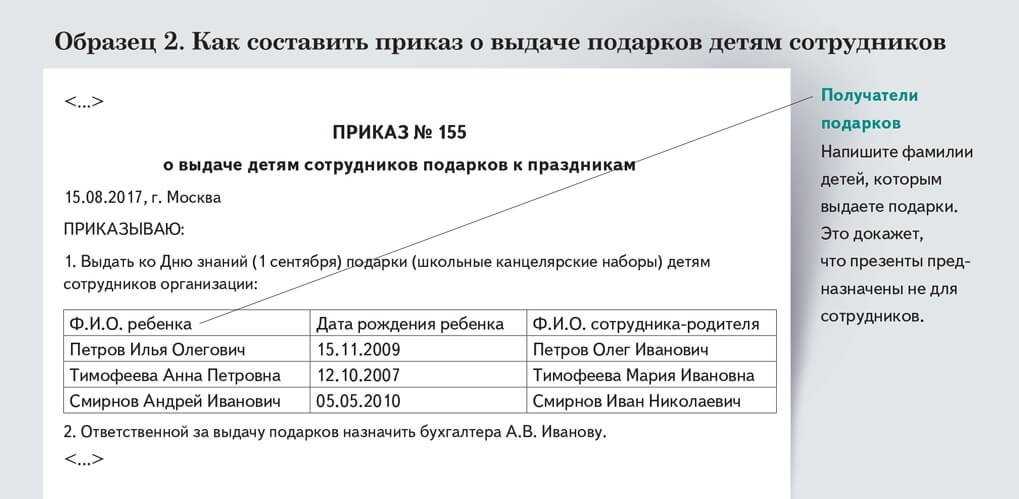

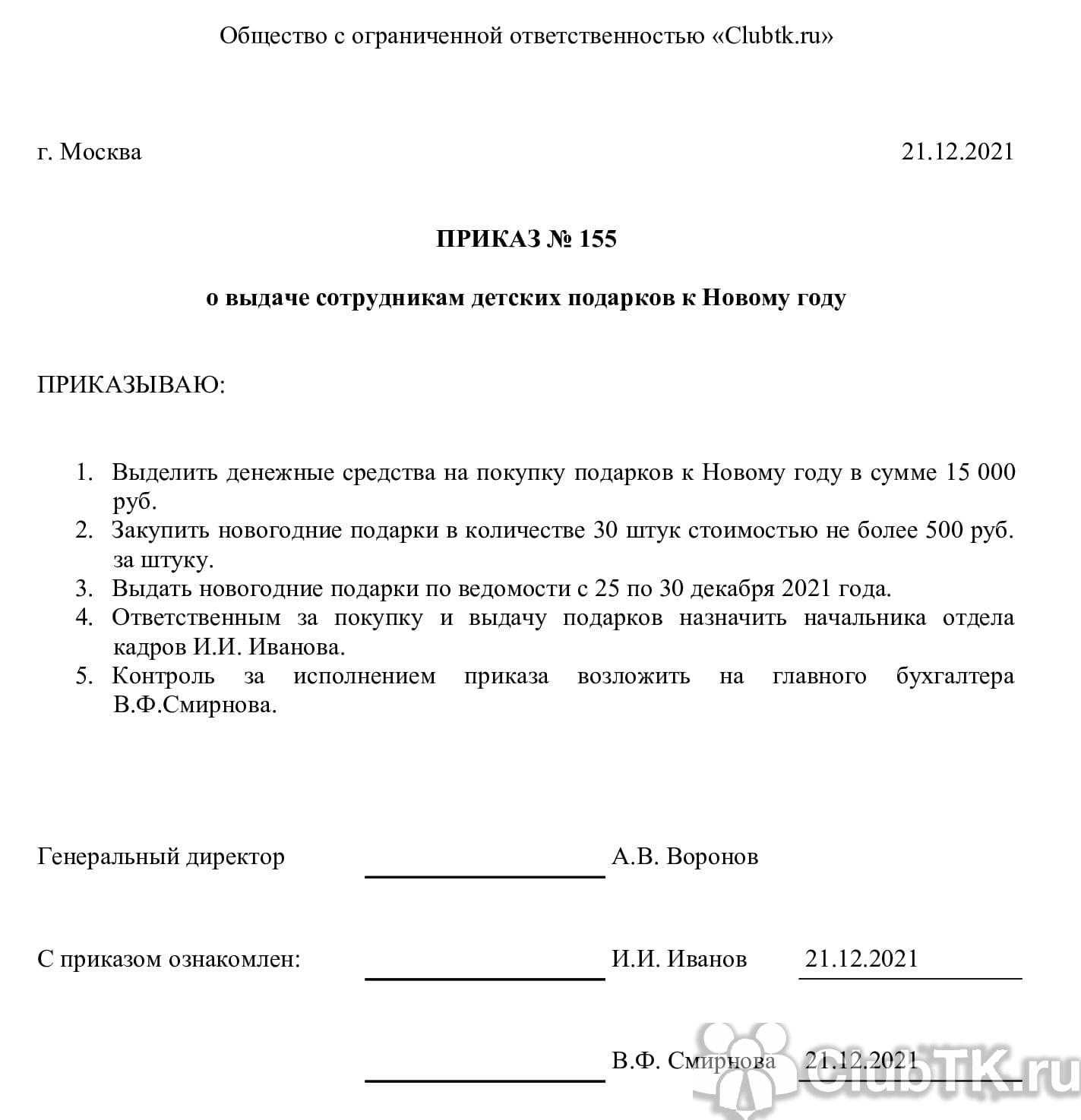

Бухгалтерский учет новогодних подарков для детей сотрудников

Приказ и ведомость можно составить в свободной форме. Существует мнение, что для обоснования данной бухгалтерской операции необходимо подготовить договора дарения для каждого ребенка сотрудников, состоящих в штате организации, но на практике этого почти никто не делает.

Когда организация вручает работникам или их детям подарки на Новый год, бухгалтерия иногда отражает данную операцию на 10, 41 и/или 012 счетах, но по принципам методологии это не является корректным. Материалы, товарно-материальные ценности относятся к активам, несущим получение прибыли, чего не скажешь о традиционных новогодних детских сувенирах. Поэтому правильнее будет отразить их на счете 91.02. Вот как это выглядит в бухгалтерской программе:

| Операция | Дебет | Кредит | Подтверждающий документ |

| Прочие расходы – детские новогодние подарки | 91-2 | 60 | Приказ директора |

| Входящий НДС | 19 | 60 | Счет-фактура |

| Осуществлена оплата поставщику | 60 | 51 | Банковская выписка по р/с |

| НДС принят к вычету | 68-НДС | 19 | Счет-фактура |

| Стоимость детских подарков отражена на забалансовом счете | 012 | Товарная накладная, Приходный ордер | |

| Подарки переданы работникам | 012 | Ведомость получения подарков | |

| Начислен НДС при передаче подарка | 91-2 | 68-НДС | Счет-фактура |

При расчете налога на прибыль и УСН расходы на приобретение подарков к бухгалтерскому учету принять невозможно, т.к. они экономически неоправданны. Эти затраты осуществляются непосредственно за счет чистой прибыли компании.

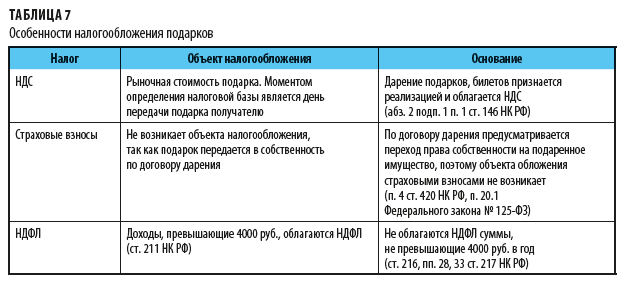

По расчету НДС со стоимости подарков имеются два противоположных мнения. С одной стороны, налоговый надзор считает, что вручение новогодних сувениров должно облагаться НДС по правилам, изложенным в пункте 1 статьи 39, подпункте 1 пункта 1 статьи 146, пункте 2 статьи 154 НК РФ и в Письме Минфина России от 22.01.2009 г. №03-07-11/16. При этом к вычету можно принять входящий НДС по счету-фактуре. С другой стороны, представители судебной власти рассматривают детские подарки как вид поощрения работников, что не влечет за собой уплату налога на добавленную стоимость (ФАС СЗО в Постановлении от 13.09.2010 г. №А26-12427/2009, Постановления ФАС ЦО от 02.06.2009 г. №А62-5424/2008 и ФАС УО от 20.02.2008 г. №Ф09-514/08-С2).

Бухгалтерская практика больше склонна к учету первого мнения. Компаниями производятся начисления НДС со стоимости подарков, выписываются счета-фактуры в единственном экземпляре без указания грузополучателя, покупателя и адреса. Далее следует регистрация вручения презентов в книгах продаж. Те фирмы, которые в данном вопросе склонны принимать вторую точку зрения, должны быть готовы к возникновению вопросов со стороны налоговой инспекции и, скорее всего, свою правоту будут доказывать через суд.

При документальном учете операции дарения бухгалтерский расчет и перечисление НДФЛ осуществляются согласно требованиям, определенным в пункте 1 статьи 210 и подпункте 2 пункта

2 статьи 211 НК РФ, подробное описание которых ранее уже приведено в нашей статье.

Ненормируемые расходы можно учесть полностью

Список ненормируемых расходов содержится в п.4 ст.264 Налогового кодекса. К ним относятся расходы:

- На рекламу в кино и СМИ: газетах и журналах, на радио и телевидении.

- На рекламу через интернет: контекстная, таргетированная, баннерная и другие виды интернет-рекламы. Также под эту категории попадают услуги по продвижению сайта.

- На световую и другую наружную рекламу: щиты, стенды, перетяжки, электронные табло, другие рекламные конструкции на зданиях и остановках. К этой категории не относится реклама на транспорте и внутри зданий.

- На участие в выставках и ярмарках: арендная плата за стенд или площадку в выставочном комплексе, вступительный взнос за участие в выставке и т.д.

- На оформление витрин и демонстрационных залов.

- На создание рекламных брошюр, каталогов, буклетов, флаеров с информацией о товарах или продавце.

- На уценку товаров, которые использовались как образец и из-за этого потеряли вид.

Расходы на такую рекламу учитывайте при расчёте налога без ограничений. Если вы потратили 100 тысяч рублей на контекстную рекламу, то можете списать эту сумму полностью.

Консультация юриста

Вопрос

Одному из сотрудников нашего предприятия к его юбилею, от лица работодателя был сделан подарок в размере 2,5 тыс. рублей. Поскольку сумма подарка не превышала 3 тыс., руководство решило не оформлять письменный договор дарения. Подскажите, при отсутствии такого договора, возникает ли необходимость обложения указанной суммы страховыми взносами во внебюджетные фонды?

Ответ

Исходя из п. 3 , обязанности обложения страховыми взносами при передаче имущественных благ в пользу работника не возникает, если объектом такой передачи является право собственности на имущество, а сама передача осуществляется на основании гражданско-правового договора. В то же время согласно ст. 161 ГК, все гражданские сделки юридических лиц подлежат письменному обличению. Несмотря на то, что руководство предприятия воспользовалось исключением из этого правила, каких-либо конкретных доказательств гражданского характера этого договора дарения они представить не смогут. Ввиду этого, указанное поощрение вполне могло выдаваться на основании трудового или коллективного договора, что будет трансформировать такое дарение в поощрение в рамках трудовой деятельности, которое, согласно п. 1 , облагается страховыми взносами.

Вопрос

Я являюсь руководителем небольшого АО, на котором работают одни женщины. В канун 8 Марта хочу поощрить коллектив, выдав каждой из работниц премиальные. Подскажите, обязательно ли для этого заключать договор дарения с каждой из них или возможно заключение «коллективного» договора дарения?

Ответ

Сразу отметим, что коллективного договора дарения не существует, вместо него, в рамках ст. 154 ГК РФ, вы можете заключить многосторонний договор дарения, в котором работодатель, т.е. АО будет выступать дарителем, а все сотрудницы — одаряемыми

Однако, обратим ваше внимание на некоторые особенности. Так, согласно ст

191 ТК, вы, как работодатель, имеете право премировать своих сотрудниц за их трудовую деятельность. Такое поощрение не должно быть связано с каким-либо праздником, поскольку решение о премировании принимается исключительно на основании трудовых отношений. Порядок премирования сотрудниц должен определяться трудовым или коллективным договором, а также любым другим локальным НПА, регулирующим оплату труда или конкретно премирование. В случае такого поощрения, договор дарения не составляется, так как он является гражданским договором, выходящим за рамки трудового законодательства. В то же время, если вы хотите поощрить своих работниц к женскому празднику, вы можете составить коллективный договор дарения, однако, такие подарки нельзя считать премией, поскольку она начисляется исключительно в рамках трудовых отношений. Отметим, что эти 2 рассмотренных вида поощрения имеют разные режимы налогообложения, начисления страховых взносов, процедуры оформления и т.д.

Как учесть подарки работникам в виде спиртных напитков и продуктовых наборов

Многие отечественные работодатели практикуют дарить к праздникам, например, к Новому году, своим сотрудникам спиртные напитки (шампанское или более крепкие варианты). Затраты на их приобретение можно оформить как расходы на организацию официального приема, т.е. представительские расходы. Вручение таких подарков требует оформления приказа и сметы на проведение приема.

В качестве подарков для работников предприятия может практиковаться вручение продуктов питания, например, чая, кофе, сладостей. В этом случае расходы на их приобретение можно отражать по-разному. Если возможно персонифицировать получателя подарка, то в таком случае возникает обязательство работодателя удержать НДФЛ.

Экономическую выгоду получателей, если их невозможно идентифицировать, определить невозможно, поэтому удержать подоходный налог по подаркам в виде продуктовых наборов нельзя. Однако такая ситуация может привести к спору с налоговыми органами при проверке. Затраты, образовавшиеся при покупке продуктов питания на подарки работникам, можно учитывать как расходы на их питание.

Ситуация вторая — организация или предприниматель вручают подарок физическому лицу, не работающему у них

Распространенный пример подобных подарков — раздача магазинами недорогих подарков покупателям за приобретение товаров конкретных марок или в определенном количестве (например, при покупке трех пакетов сока четвертый пакет бесплатно). Учет получателей таких подарков обычно не ведется, а стоимость презентов организации часто отражают как скидку.

Вместе с тем вручение дорогостоящих подарков тоже не редкость. К таким подаркам применяются те же правила, которые предусмотрены для подарков от работодателей. То есть стоимость одного или нескольких подарков, полученных от данной организации или предпринимателя, превышающая 4000 руб., облагается НДФЛ (п. 28 ст. 217 НК РФ).

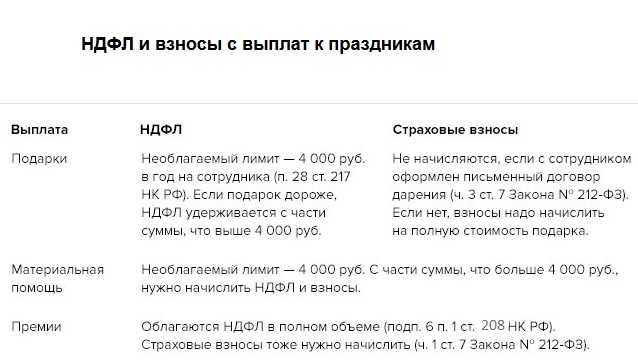

Примечание. Если подарок вручается лицу, не работающему в данной организации, и с его стоимости невозможно удержать НДФЛ, необходимо сделать копию с паспорта получателя подарка. Иначе даритель не сможет заполнить справку по форме 2-НДФЛ.

Пример 3. В сентябре 2011 г. в связи с успешным завершением переговоров ООО «Покупатель» подарило генеральному директору ОАО «Поставщик» В.А. Карелину настольные часы стоимостью 3500 руб. До этого на 23 февраля ООО «Покупатель» вручило В.А. Карелину книгу о ретроавтомобилях стоимостью 3000 руб. Получатель подарков является налоговым резидентом РФ.

Стоимость подарка, врученного в феврале, не превысила 4000 руб., поэтому НДФЛ он не облагается. Но в сумме со вторым подарком их общая стоимость составила 6500 руб. (3500 + 3000). Значит, доход В.А. Карелина, облагаемый НДФЛ, равен 2500 руб. (6500 — 4000), а сумма НДФЛ с него — 325 руб. (2500 руб. x 13%).

Подарок в денежной форме. Если подарок выдается деньгами и его стоимость превысила 4000 руб., одаряемому выплачивают сумму за минусом НДФЛ по ставке 13 или 30% (в зависимости от статуса физлица). О суммах выплаченного дохода и удержанного НДФЛ организация или предприниматель, являющиеся дарителем, обязаны проинформировать инспекцию по месту своего учета. Для этого не позднее 1 апреля года, следующего за годом вручения подарка, они должны подать сведения о доходах по форме 2-НДФЛ на каждого получателя подарка, со стоимости которого удержали налог (п. 2 ст. 230 НК РФ).

Для заполнения формы 2-НДФЛ налоговому агенту понадобятся сведения о физлице, который получил подарок: Ф.И.О., дата рождения, паспортные данные, адрес места жительства и ИНН (при его наличии). Значит, перед выдачей подарка необходимо запросить у него эту информацию или сделать копию с его паспорта. В случае отсутствия паспорта вместо подарка физлицу можно выдать купон на его получение, при предъявлении которого вместе с паспортом даритель вручит ему сам подарок.

При раздаче недорогих подарков, не облагаемых НДФЛ, представлять налоговикам сведения о получателях-физлицах не нужно (Письма Минфина России от 05.09.2011 N 03-04-06/1-202 и от 18.02.2011 N 03-04-06/6-34 и ФНС России от 08.11.2010 N ШС-37-3/14851).

Подарок в неденежной форме. При его вручении даритель часто не может удержать НДФЛ со стоимости подарка, особенно если физлицо не получает других доходов от данного налогового агента. О невозможности удержать НДФЛ и сумме налога даритель должен письменно сообщить (п. 5 ст. 226 НК РФ):

- в инспекцию по месту своего учета;

- самому физлицу — получателю подарка.

Это нужно сделать не позднее 31 января года, следующего за годом вручения подарка. По окончании указанного года получатель подарка должен будет представить декларацию по НДФЛ и самостоятельно уплатить налог. Как и при раздаче денежных подарков, при вручении подарков в натуральной форме необходимо делать копии с паспортов одаряемых лиц.

Пример 4. Продолжим рассмотрение предыдущего примера. В 2011 г. ООО «Покупатель» не выплачивало В.А. Карелину других доходов, кроме вручения двух подарков.

В сентябре 2011 г. при передаче второго подарка (настольных часов) даритель обязан был удержать НДФЛ в размере 325 руб., но не смог этого сделать. Значит, не позднее 31 января 2012 г. ООО «Покупатель» должно будет направить в инспекцию по месту своего учета справку по форме 2-НДФЛ за 2011 г. на В.А. Карелина. В этой справке даритель укажет следующее:

- в поле «Признак» — код 2;

- сумму полученного дохода (код 2720) — 6500 руб.;

- освобожденную от налогообложения сумму (код 501) — 4000 руб.;

- сумму НДФЛ, не удержанную налоговым агентом, — 325 руб.

Такую же справку и в тот же срок даритель должен будет передать В.А. Карелину лично или отправить по месту его регистрации.

Не позднее 30 апреля 2012 г. В.А. Карелин обязан будет представить в налоговую инспекцию по месту жительства декларацию по НДФЛ за 2011 г., а в срок по 16 июля 2012 г. перечислить в бюджет налог в размере 325 руб.

Принятие подарка казенным учреждением

Однако списание подарков с учета следует осуществлять на основании акта об их списании, к которому нужно приложить документ, подтверждающий получение подарков работниками.

Бухгалтерский учет призов и подарков Затраты на приобретение призов и подарков, предназначенных для вручения и дарения, в бухгалтерском учете относятся на подстатью 290КОСГУ (Указания о порядке применения бюджетной классификации Российской Федерации, утв.

Приказом Минфина РФ от 01.07.2013 № 65н) и отражаются на счете 0 401 20 290 «Прочие расходы» или 0 109 хх 290 «Затраты на изготовление готовой продукции, выполнение работ, услуг в части прочих услуг».

Согласно Инструкции № 157н призы и подарки не являются объектами учета на балансовых счетах учреждения, их следует учитывать назабалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

Вручение призов и подарков — оформление и учет в учреждениях культуры

Пожертвование имущества бюджетному учреждению В зависимости от предмета договора пожертвования он может заключаться как в устной, так и в письменной форме. Пожертвование недвижимости обязательно облекается в письменную форму, однако регистрировать такой договор не нужно.

Дополнительно Общие особенности договора установлены в ст. 582 ГК РФ.

Конкретные детали, элементы текста соглашения необходимо согласовать с юристом бюджетного учреждении, для того, что бы учесть особенности связанные со спецификой направленности организации и правовых отношений между благотворителем и учреждением. Основные моменты, которые необходимо отразить в договоре пожертвования имущества бюджетному учреждению:

предмет пожертвования (движимое или недвижимое имущество, не изъятое из гражданского оборота.

Учет призов и подарков

Если таких средств нет, учреждение вправе отказаться от подарка в любое время до его передачи. В этом случае договор дарения считается расторгнутым (п.

1 ст. 573 ГК РФ). Бюджетный учет При получении подарка учреждение прежде всего должно определить, к какому виду нефинансовых активов он относится (к основным средствам или материальным запасам). От этого и зависит то, как подарок будет принят на учет.

Однако в любом случае следует помнить, что имущество, полученное в качестве дара от коммерческой организации или физического лица, следует отражать в рамках приносящей доход деятельности (п. 1.

1 Порядка осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности, утвержденного Приказом Минфина России от 1 сентября 2008 г. N 88н).

Больше интересных новостей

Монета будет называться ZipangCoin

05.02.2022, 15:31

2789

Япония ужесточит правила регулирования криптовалюты в стране

Новый закон в первую очередь коснется иностранных криптокомпаний, расположенных на территории Японии

30.03.2022, 13:45

1720

Является ли госфинансирование доходом для частной школы

Является ли подушевое государственное финансирование доходом для частной школы. Есть ли у школы право на освобождение от уплаты КПН.

30.11.2021, 10:51

5321

Юрлицо-нерезидент может получить БИН онлайн

Где и как юридическое лицо-нерезидент может зарегистрироваться в качестве налогоплательщика онлайн.

01.11.2021, 10:12

9853

Юрлицам и ИП нужно актуализировать контакты для налоговой

Где ТОО и ИП внести актуальные адреса электронной почты и номера сотовых телефонов для налоговой.

26.08.2022, 17:21

1673

Благотворительная коллекция NFT от ЮНИСЕФ

13.12.2021, 18:59

3514

В организации обеспокоены нерегулируемыми угрозами, которые несет в себе индустрия цифровых валют, в том числе нелегальными теневыми сторонами индустрии

01.02.2022, 12:56

2935

ЭЦП: вместо двух ключей будет один

Что изменится в пользовании ЭЦП для физических и юридических лиц. Будут ли действовать ранее выданные ключи ЭЦП до истечения срока их использования.

07.06.2022, 10:37

2428

В каком порядке будет проходить маркировка табачных изделий в Казахстане.

23.09.2020, 12:14

6095

Что такое ЭСФ и для чего он необходим. Где выписывается ЭСФ. Кто обязан выписывать ЭСФ.

02.06.2022, 17:50

1970

По каким товарам при торговле с ЕАЭС нужно заверять в налоговой бумажную копию ЭСФ.

06.08.2021, 13:42

1636

ЭСФ при розничной реализации импортированных товаров можно не выписывать.

КГД МФ РК разрешил не выписывать ЭСФ при розничной реализации импортированных товаров до момента принятия поправок.

10.03.2021, 11:42

10676

Как выписывать ЭСФ и формировать чеки ККМ в период ЧП и перебоев с интернетом.

10.01.2022, 12:26

790

Каждый токен будет представлять одну из культовых ролей американского актера

19.08.2022, 12:26

292

Где казахстанцы могут при обслуживании предъявлять электронные копии документов.

17.06.2021, 11:33

13814

До какого периода планируют отложить внедрение электронных ТТН и путевых листов.

03.07.2021, 21:39

9354

На какие авто можно получить электронный ПТС.

21.04.2021, 19:01

12205

Электронную копию удостоверения личности можно предъявить в органах ЗАГС

При получении каких госуслуг органов ЗАГС можно предъявить электронную копию удостоверения личности вместо оригинала.

09.09.2021, 12:16

6035

При каких условиях субъекты электронной торговли могут претендовать на

налоговые льготы.

13.08.2021, 13:47

7759

Электронная книга жалоб: новый сервис для налогоплательщиков.

Как подать жалобу на действия налоговиков в электронном формате. Жалобы какого характера не рассматриваются.

16.10.2020, 10:07

5370

Как правильно вести учет подарочного фонда

В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст.

Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация.

Бухгалтерский учет при оказании благотворительной помощи

Пример За счет приносящей доход деятельности учреждение приобретает подарочные папки, предназначенные для награждения партнеров организации. Учреждение ведет деятельность, не облагаемую НДС. Стоимость папок составляет 10 620 руб. (в том числе НДС — 1620 руб.).

Операции по приобретению и передаче папок будут отражены в учете учреждения записями (для упрощения примера забалансовый учет денежных средств учреждения не приводится): Дебет 2 109 80 290 Кредит 2 302 91 730 – 10 620 руб.

— отражены затраты на приобретение папок и кредиторская задолженность перед поставщиком (с учетом «входного» НДС); Дебет 2 302 91 830 Кредит 4 201 11 610 – 10 620 руб. — перечислены денежные средства с лицевого счета в казначействе поставщику подарочных папок; Дебет 07 – 10 620 руб.

— отражена стоимость подарочных папок увеличением забалансового счета 07; Кредит 07 – 10 620 руб.

Бухгалтерский учет подарков

Основные средства»; – приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых активов, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров, ведется на соответствующих счетах счета 10500 «Материальные запасы»; – приобретаемых в целях награждения (дарения), в том числе, ценными подарками и сувенирами, осуществляется на забалансовом счете 07 «Переходящие награды, призы, кубки и ценные подарки, сувениры». Как видим, определяющее значение для классификации материальных ценностей в целях организации бухгалтерского учета имеет не наименование актива, а его назначение и характер использования в учреждении. Так, например, сувенирный фотоальбом, предназначенный: – для награждения (дарения) — в составе ценностей наградного фонда, учитываемых на забалансовом счете 07 (п.

Работа библиотекаря

При совпадении порядковых номеров изданий (13-е изд.) и различии в номерах типографских заказов необходимо завести новую карточку (например, 2-е изд. Заказ 5030 и заказ 5330).

Подарки контрагентам

Кейс №1. Подарки собственного производства с логотипом компании неопределённому кругу лицу. Стоят дороже 100 рублей

Сеть супермаркетов решила перед Новым годом поздравить всех своих партнёров: поставщиков, арендодателей и постоянных посетителей. Дела весь год шли хорошо, и владельцы решили не экономить. Поставщикам подарили наборы за 4000 рублей, всем остальным закупили сувениры за 200 рублей. Все подарки брендированные, чтобы все знали, кто их подарил.

Компания оформила:

- договор на производство рекламной продукции с логотипом или названием компании;

- приказ о раздаче подарков в рекламных целях поставщикам, покупателям, деловым партнёрам;

- договор дарения на подарки дороже 3000 рублей — всё в соответствии с ГК РФ.

Страховые взносы компания не платила, НДФЛ не считала. У сети супермаркетов, которая работает на общей системе налогообложения (ОСНО), получилось уменьшить налог на прибыль. Компания учла расходы на подарки и сократила свою налоговую нагрузку на максимально возможный 1%.

НДС супермаркет тоже посчитал. Компания дарила подарки собственного производства и НДС считала от себестоимости товара.

Что компания сделала не так?

Компания не оформила договоры дарения на подарки дешевле 3000 рублей. Да, делать это необязательно, но мы очень советуем. Если у налоговой возникнут к компании вопросы, эти договоры очень помогут объяснить происхождение трат.

Компания зря не посчитала НДФЛ. На подарки, которые стоят дороже 4000 рублей (причём лимит учитывается с начала года), нужно рассчитать НДФЛ и сообщить об этом в налоговую.

Что касается НДС, обычно этот налог считается от стоимости производства или приобретения подарков без НДС. Но так как у сети супермаркетов своя продукция, налог начисляется на себестоимость.

На подарки нужен счёт-фактура. Одного экземпляра будет достаточно. Лайфхак: хотите платить налог меньше — покупайте подарки у компаний, которые выбрали для себя ОСНО.

Если бы компания была на упрощённой системе налогообложения (УСН) «доходы минус расходы», то компания также могла бы уменьшить для себя налоговую нагрузку за счёт подарков, но не более чем на 1%.

Кейс №2. Подарки с логотипом компании неопределённому кругу лицу. Стоят дешевле 100 рублей

Кофейня перед Новым годом решила порадовать посетителей: за каждые три стакана кофе с собой покупателям дарят попсокеты. Стоит один такой держатель 60 рублей — дёшево и сердито.

Компания решила не думать о лишних документах и просто закупила 500 попсокетов. Кофейня на УСН «доходы минус расходы», так что собственники планировали сэкономить на налогах и учесть затраты на подарки.

Что компания сделала не так?

Кофейня должна была подготовить документы, которые помогут при общении с налоговой. Это договор на производство рекламной продукции с логотипом или названием компании и приказ о раздаче подарков в рекламных целях. Без этих документов налоговая посчитает, что компания не доплатила налоги. Вдруг это на самом деле товар?