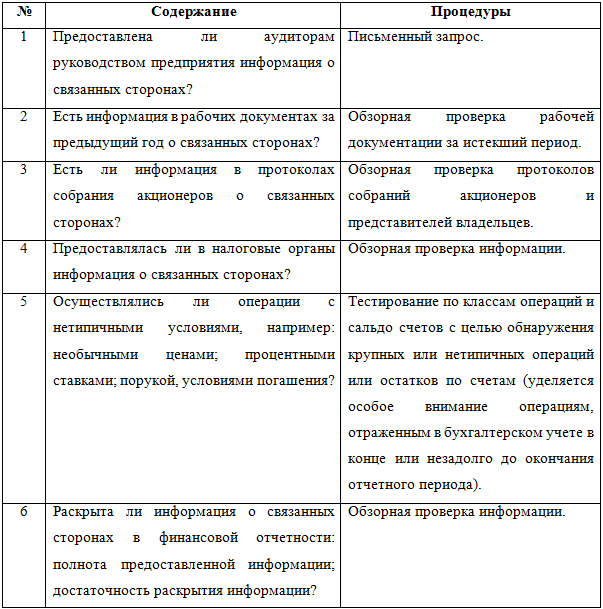

- Обязанности организации по раскрытию информации о бенефициарных владельцах в отчетности по МСФО

- Амортизация

- Положение по бухгалтерскому учету «информация о связанных сторонах» (ПБУ 11/2008)

- Признание связанных сторон по МСФО 24

- Частное лицо

- Юридическое лицо

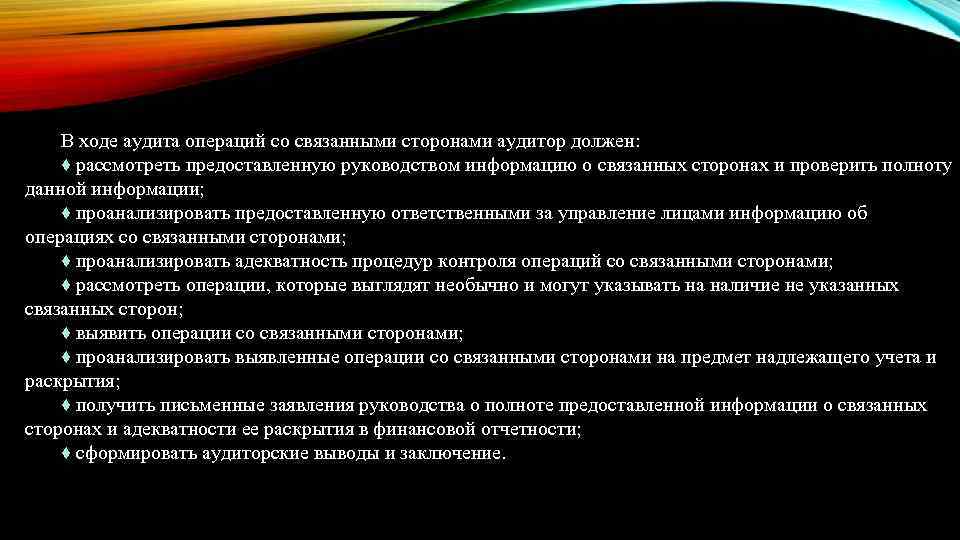

- Раскрытие информации о связанных сторонах

- Что делать, если организация не смогла установить бенефициарных владельцев

- Коммерческая тайна компании

- Кому не надо раскрывать информацию о бенефициарных владельцах в отчетности по МСФО

- Информация о связанных сторонах

- Дата вступления в силу и переходные положения

- Нормативная база. Цель раскрытия информации о связанных сторонах

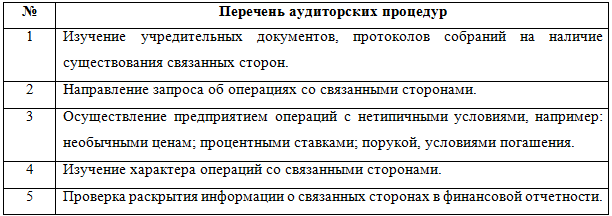

- Список операций

- Аффилированные, связанные или взаимозависимые?

- Доходы

- Сведения о показателях отчетности по сегментам

- Особенности раскрытия информации по IAS 24

- Материнские и дочерние структуры

- Руководящий состав

- Директор и управленческий персонал

- Правительственный контроль

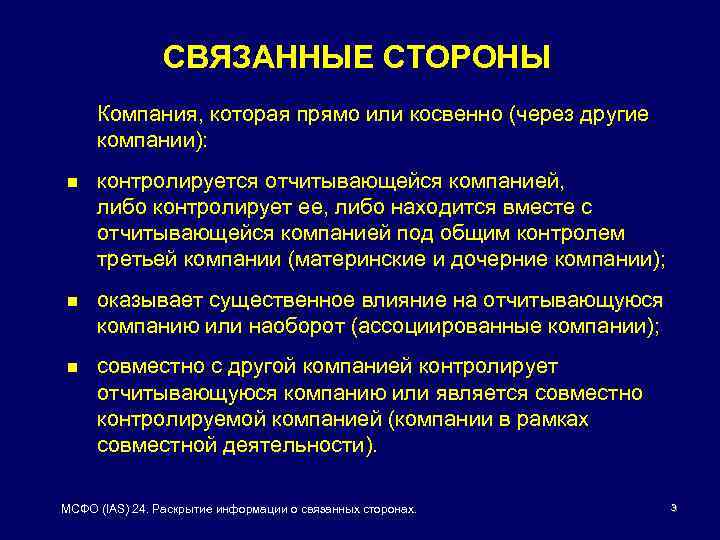

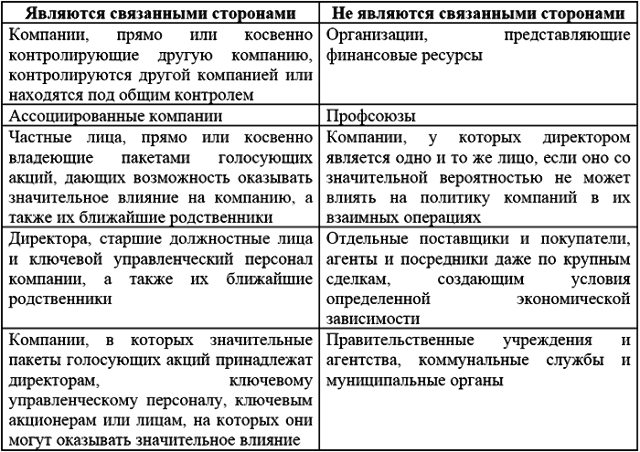

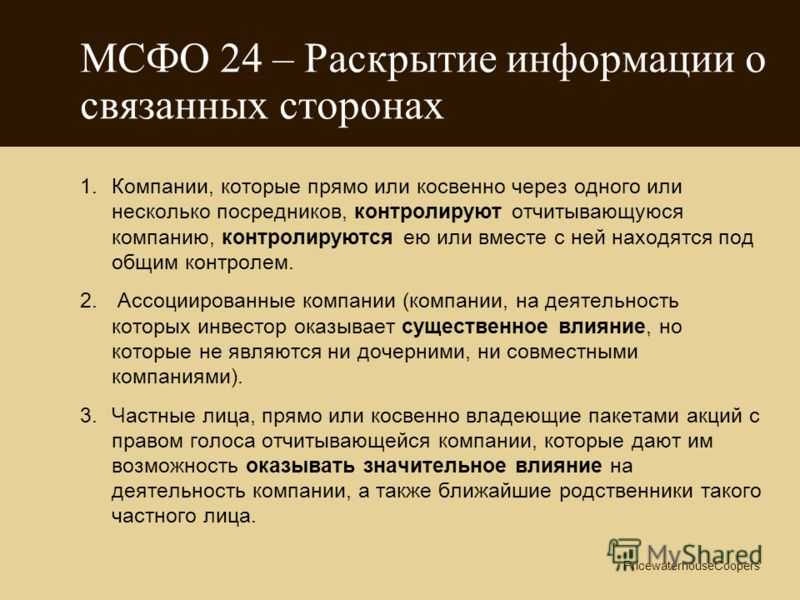

- Кто является связанными сторонами

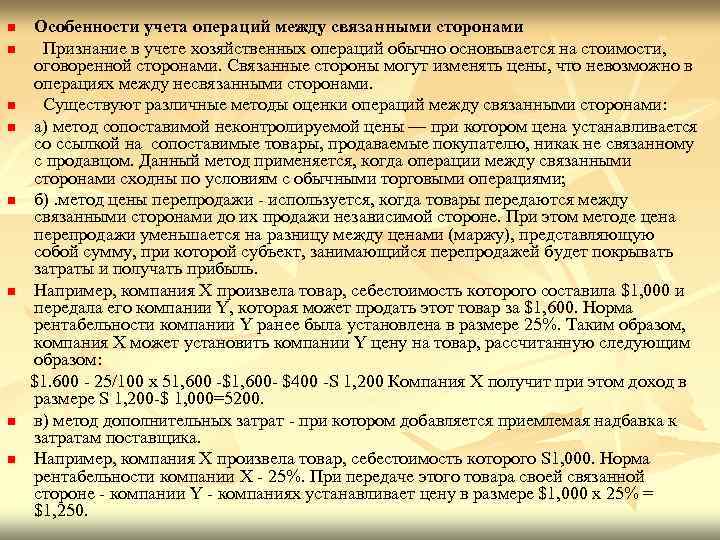

- Особенности отражения в учете операций со связанными сторонами

- Основные средства

Обязанности организации по раскрытию информации о бенефициарных владельцах в отчетности по МСФО

Бенефициарный владелец, признанный таковым по качественному критерию – возможности контроля, подпадает под определение связанной стороны по пп. (i) (а) п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

Бенефициарный владелец, признанный таковым по количественному критерию – преобладающей доле участия, очевидно, обладает возможностью контроля, если его доля в капитале составляет более 50%. Такой бенефициарный владелец также будет контролирующей связанной стороной по пп. (i) (а) п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

Бенефициарный владелец с долей участия в капитале от 25% до 50% будет считаться связанной стороной, только если он имеет значительное влияние на организацию (пп. (ii) (а) п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»). Под значительным влиянием следует понимать полномочия участвовать в принятии решений по финансовой и операционной политике организации, но не контролировать эту политику (п. 9 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах», п. 3 МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия»).

Если лицо обладает долей в капитале от 25% до 50% в капитале, но не имеет возможности значительно влиять на организацию, то оно, будучи бенефициарным владельцем, не является связанной стороной. Информацию о таком бенефициарном владельце в отчетности по МСФО раскрывать не надо.

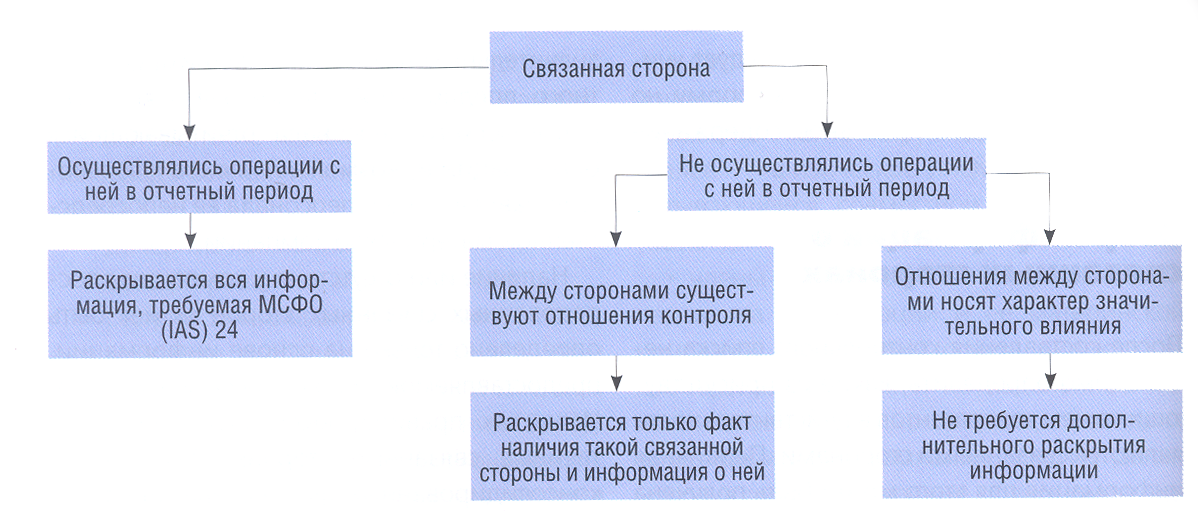

Раскрывать информацию об отношениях и операциях со связанными сторонами, в том числе о наименовании конечной контролирующей стороны, требуют п. п. 3, 13, 14 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

Информация об отношениях с контролирующей связанной стороной раскрывается вне зависимости от того, проводились ли операции этими сторонами. Организация должна раскрыть наименование своей материнской организации и стороны, обладающей конечным контролем, если эта сторона отлична от материнской организации.

Следовательно, организация обязана приводить в отчетности по МСФО сведения о своих бенефициарных владельцах всегда, когда эти лица обладают возможностью контроля.

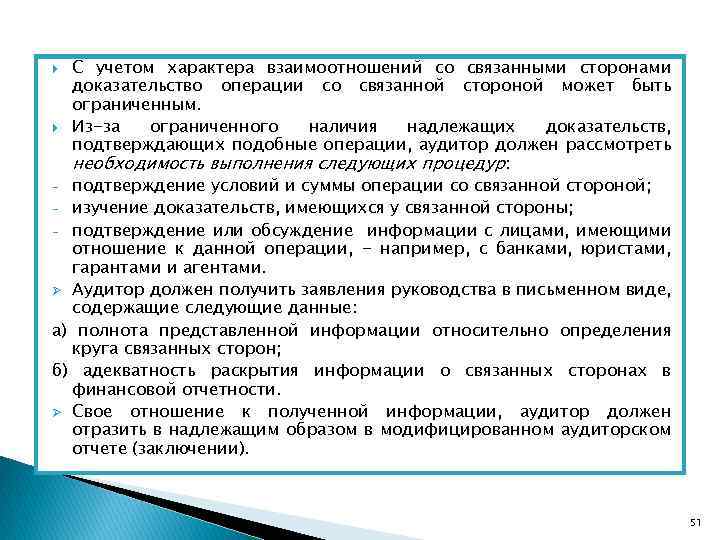

Если между организацией и ее связанной стороной проводились операции в течение периодов, представленных в финансовой отчетности, или заключены сделки, операции по которым пройдут в будущем, организация раскрывает, как минимум, следующее (п. п. 8, 18 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»):

- характер отношений;

- сумму операций;

- сумму остатков по таким операциям, включая договорные обязательства по будущим операциям;

- условия проведения будущих операций, включая наличие обеспечения, а также характер возмещения, предоставляемого при расчете;

- данные о любых предоставленных и полученных гарантиях;

- резерв по сомнительной задолженности, относящийся к остаткам по операциям со связанными сторонами;

- расходы, признанные в течение периода в отношении безнадежной или сомнительной задолженности контролирующей стороны.

Раскрываемая информация группируется по категориям связанных сторон и по аналогичным по характеру операциям с ними (п. п. 19, 24 МСФО (IAS) 24 «Раскрытие информации о связанных сторонах»).

Кратко соотношение понятий «бенефициарный владелец» и «связанная сторона», а также объем раскрываемой информации о них в бухгалтерской отчетности по МСФО можно представить в виде таблицы:

| Основание признания бенефициарным владельцем | Категория связанной стороны | Раскрываемая информация |

| Качественный критерий – возможность влияния | Контролирующая связанная сторона |

Наименование бенефициарного владельца; Информация об отношениях между организацией и бенефициарным владельцем; При наличии в отчетном периоде операций (сделок) между организацией и бенефициарным владельцем – информация об операциях (договорных обязательствах по будущим операциям). |

| Количественный критерий – доля прямого или косвенного участия в капитале свыше 50% | ||

| Количественный критерий – доля участия от 25% до 50% | Связанная сторона с возможностью значительного влияния |

При наличии в отчетном периоде операций (сделок) между организацией и бенефициарным владельцем: — информация об операциях (договорных обязательствах по будущим операциям); — характер отношений между организацией и бенефициарным владельцем. |

| Связанной стороной не признается – не имеет возможности значительного влияния | Не раскрывается |

Амортизация

Новый документ устанавливает составляющие расчета амортизационных отчислений: способ, срок полезного использования (СПИ) и вводит термин ликвидационной стоимости (ЛС), которого раньше не было.

Ликвидационная стоимость определена п. 30 документа. Для ее расчета нужно взять:

- сумму, которую могла бы иметь фирма при выбытии ОС, не исключая ценности, образующиеся в результате выбытия;

- расчетную сумму затрат на выбытие.

ЛС является разницей этих двух значений

Важно заметить: в п. 30 указывается, что объект ОС рассматривается как уже достигший завершения СПИ «и находился в состоянии, характерном для конца срока полезного использования»

ЛС может принимать нулевое значение, если:

- к завершению СПИ не рассчитывают на поступления от выбытия ОС либо они незначительны;

- сумму поступлений невозможно определить достоверно.

Значения трех составляющих устанавливаются при постановке ОС на учет. Фирма обязана по окончании года и при изменениях, связанных с ОС, отслеживать, соответствуют ли они условиям пользования объектом в реальности; если это необходимо, их изменять (т.н. «изменения оценочных значений»)

Обратим внимание, что в ПБУ 6/01 вопрос об изменении способа расчета амортизации был освещен расплывчато, а новый документ четко указывает на эту возможность (п. 37)

Исчислять амортизацию теперь нужно с дня принятия объекта к учету в БУ, а не с начала следующего за этим событием месяца. Останавливают начисление по аналогичному принципу – от дня списания с бухгалтерского учета, а не с начала последующего месяца, как раньше.

Прежний вариант возможен по решению руководства фирмы, но законодатель употребляет термин «допускается» (п. 33). Из сказанного ясно, что подобное допущение является исключением из правила и его нужно обосновать в ЛНА. Расчет амортизации приостанавливают в одном случае: если ликвидационная стоимость выше балансовой или с ней сравнялась. Если в дальнейшем ликвидационная стоимость окажется меньше, чем по балансу, амортизационные начисления надо возобновить.

Важно! Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы ОС временно (п. 30 ФСБУ 6/2020)

Способ начисления амортизации связан законодателем с определением СПИ. Он может определяться двояко:

- По времени, периоду, когда ОС будет экономически выгодно.

- По объему продукции (или работ) в натуре, который планируется произвести при помощи конкретного ОС.

Если СПИ определяется временем, когда ОС экономически эффективно, используют линейный способ либо способ уменьшаемого остатка. Линейный способ хорошо известен бухгалтерам, однако здесь придется учитывать фактор ликвидационной стоимости. Амортизацию отчетного периода определяют разницей балансовой и ликвидационной стоимости, разделенной на остаток СПИ.

Говоря о методике уменьшаемого остатка, законодатель лишь обращает внимание: амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением СПИ объекта. Фирма сама решает, какую формулу применить, чтобы исполнить этот принцип

Если СПИ определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода такой:

- вычисляют разницу между балансовой и ликвидационной стоимостью;

- делят количество продукции на остаток СПИ;

- умножают одно значение на другое.

Запрещается исчислять амортизацию по выручке от реализованного того же объема продукции. Необходимо сделать расчет в целом так, чтобы распределить амортизируемую стоимость ОС на весь СПИ.

Положение по бухгалтерскому учету «информация о связанных сторонах» (ПБУ 11/2008)

Приказ Минфина России от 29.04.2008 N 48н утвердил Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008). Документ зарегистрирован в Минюсте России 26.05.2008, регистрационный номер 11749. Приказ вступает в силу с годовой бухгалтерской отчетности за 2008 г. В связи с этим признано утратившим силу Положение по бухгалтерскому учету «Информация об аффилированных лицах» ПБУ 11/2000. Так что теперь в отечественном бухгалтерском учете нет аффилированных лиц, а есть связанные стороны.

Естественно, новый документ принят «в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности», иначе и быть не может. В международной учетной практике действительно существует документ с похожим названием — Международный стандарт финансовой отчетности (IAS) 24 «Раскрытие информации о связанных сторонах».

Итак, рассмотрим, что же изменилось в новом стандарте по сравнению с предыдущим.

Признание связанных сторон по МСФО 24

Стандарт МСФО 24 определяет для компаний, которые составляют свою финансовую отчетность по требованиям международных стандартов, перечень внешних лиц и характеристики, которыми они должны обладать, чтобы признаваться связанными сторонами, то есть RP (related parties) в международной терминологии.

Согласно правилам, которые описаны настоящим стандартом, связанной стороной не может признаваться любое внешнее физическое или юридическое лицо, с которым у компании есть какие-либо непрозрачные бизнес-связи.

Частное лицо

Сам гражданин индивидуально или его близкие родственники могут осуществлять влияние или каким-либо образом контролировать бизнес-деятельность рассматриваемой компании. При этом стандартом предусмотрено, что частное лицо может не только непосредственно контролировать компанию и руководить процессами принятия каких-то ключевых решений, но и быть просто «достаточно влияющим на компанию», что подразумевает широкий диапазон возможностей для толкования. Исходя из этой логики, стандарт подразумевает, что любое физическое лицо, которое прямым или косвенным образом может влиять на саму компанию или ее материнское предприятие, должно рассматриваться как связанная сторона и раскрываться в отчетности, но за исключением случаев, когда такое утверждение может быть спорным.

Юридическое лицо

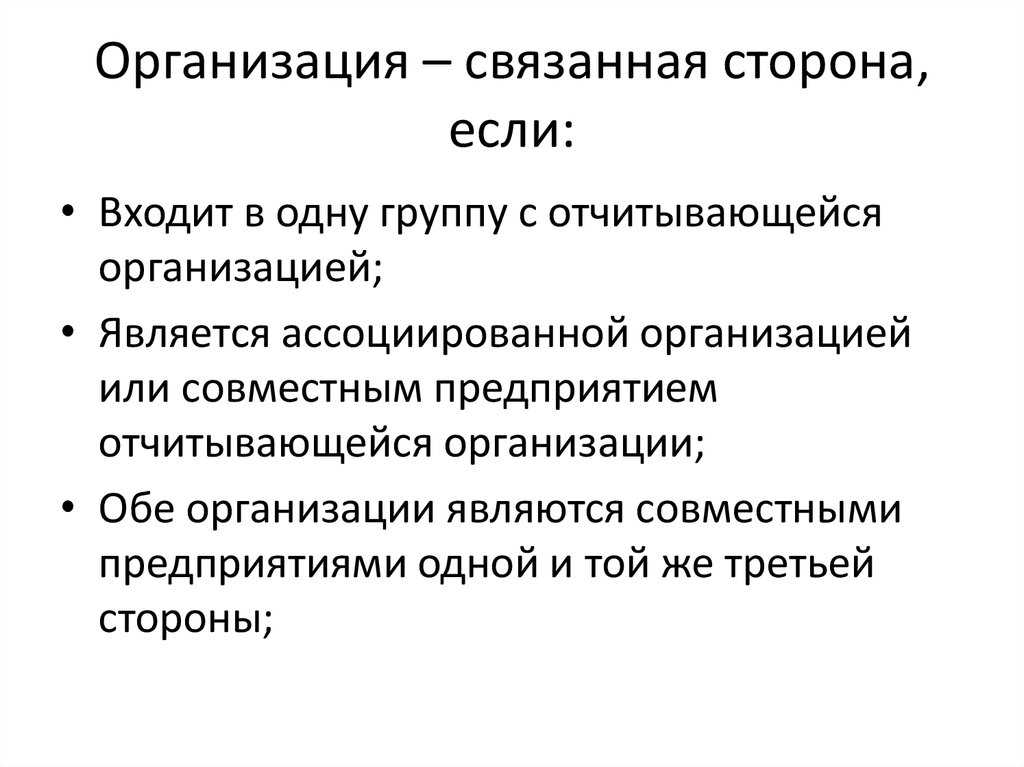

Юридическое лицо должно быть признано связанным с рассматриваемой компанией и раскрыто в финансовой отчетности в случаях:

- Рассматриваемая компания и внешнее юридическое лицо контролируются одними собственниками; являются членами одной группы компаний, материнскими/дочерними предприятиями друг другу;

- Отношения компаний рассматриваются как совместное предпринимательство, и они являются ассоциированными компаниями друг другу;

- Компании осуществляют взаиморасчеты по статьям, связанным с вознаграждением трудовой деятельности друг друга в рамках плана совместной деятельности;

- Владелец рассматриваемой компании входит в состав высших управленческих органов внешнего юридического лица или наоборот;

- Одна компания осуществляет управление бизнесом другой компании в рамках поручения такой компании.

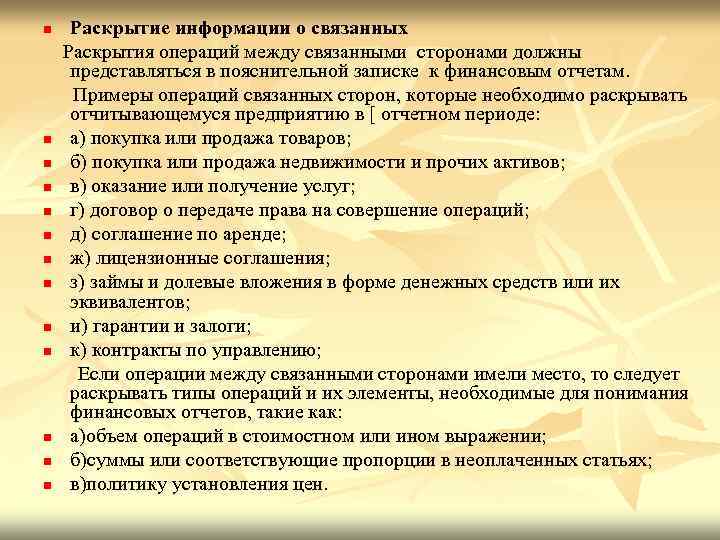

Раскрытие информации о связанных сторонах

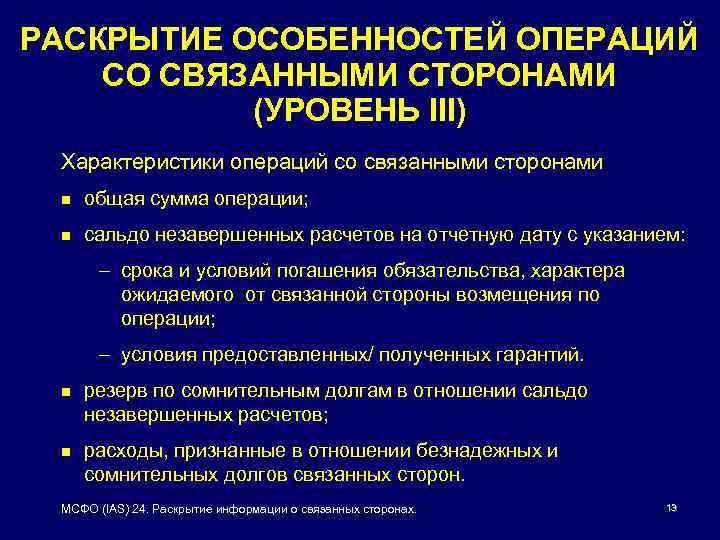

Финансовая отчетность должна раскрывать следующую информацию об операциях со связанными сторонами:

- 1. Объемы операций между связанными сторонами.

- 2. Сумма незавершенных расчетов и их сроки и условия, включая информацию о том, гарантированы ли они и в каком виде эти расчеты будут осуществляться, а также детальную информацию о предоставленных или полученных гарантиях.

- 3. Резерв на покрытие сомнительных долгов, связанный с незавершенными расчетами.

- 4. Расходы, признанные в течение отчетного периода в отношении безнадежных или сомнительных долгов, которые должны были быть получены от связанных сторон.

Информация должна раскрываться отдельно по каждой из следующих категорий связанных сторон (в индивидуальной отчетности компании):

- материнская компания;

- компании, над которыми осуществляется совместный контроль, или компании, на которые оказывается значительное влияние;

- дочерние компании;

- ассоциированные компании;

- совместные компании, в которых отчитывающаяся компания является участником;

- ключевой управленческий персонал отчитывающейся компании или ее материнской компании;

- другие связанные стороны, в том числе основные акционеры, пенсионные планы, родственники вышеуказанных лиц.

Классификация сумм к получению и к оплате связанными сторонами по различным категориям, указанным выше, является дополнительным требованием к требованиям о раскрытии информации, содержащимся в МСФО (IAS) 1 «Представление финансовой отчетности» (Presentation of Financial Statements) и касающимся представления информации либо в бухгалтерском балансе, либо в пояснениях к бухгалтерской отчетности.

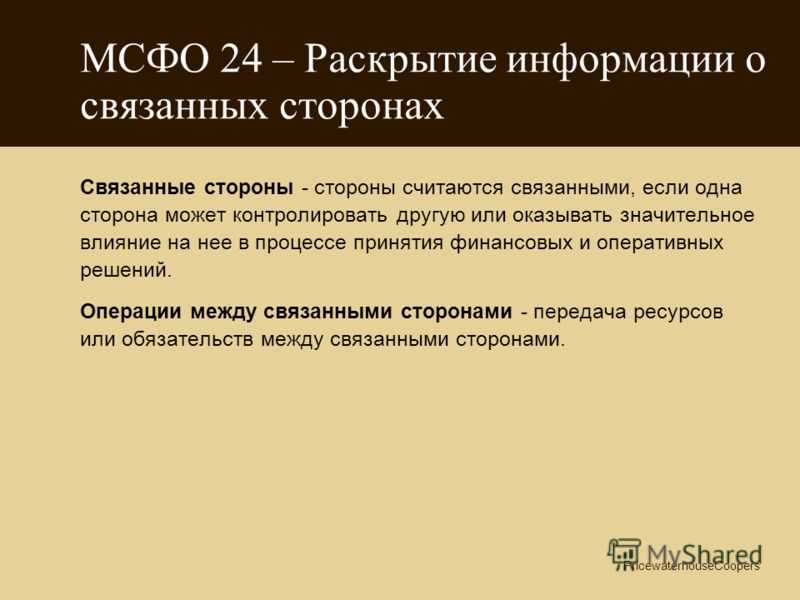

Операцией между организацией, подготавливающей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче каких-либо активов или обязательств между организацией, подготавливающей бухгалтерскую отчетность, и связанной стороной.

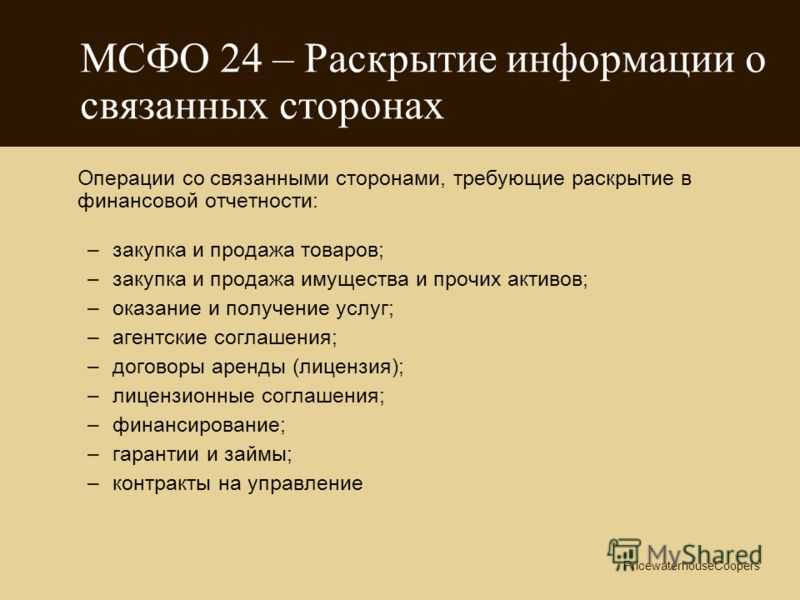

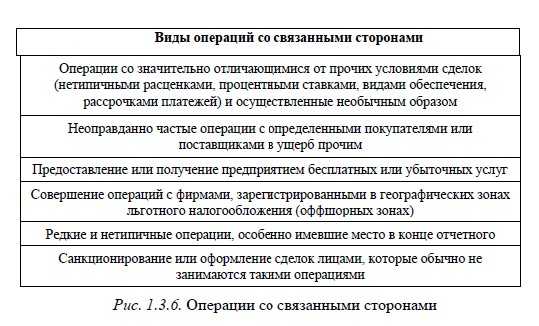

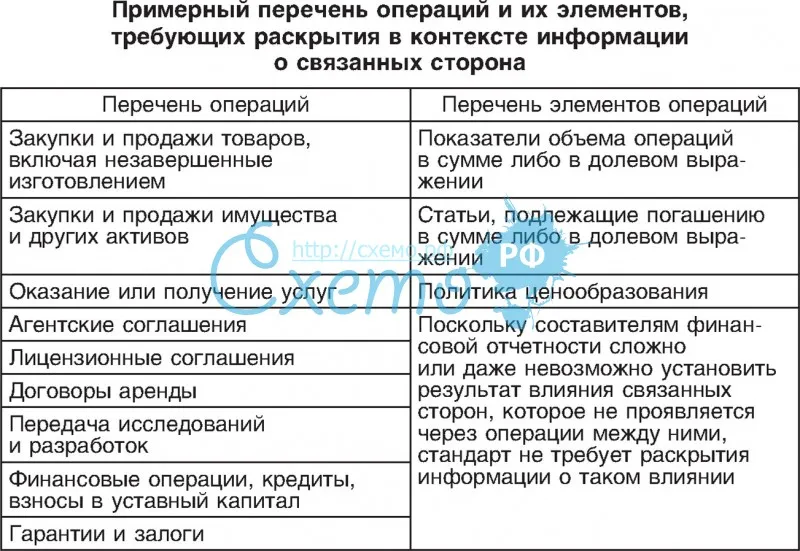

Ниже представлены примеры операций, требующие раскрытия в финансовой отчетности, если они осуществляются между связанными сторонами:

- приобретение и продажа товаров (готовых или незавершенных);

- приобретение и продажа имущества и других активов;

- оказание (выполнение) и получение работ (услуг);

- аренда имущества и предоставление имущества в аренду;

- лицензионные соглашения;

- передача результатов научно-исследовательских и опытно-конструкторских работ;

- финансовые операции, включая предоставление займов и участие в уставных (складочных) капиталах других организаций в денежной или натуральной форме;

- предоставление и получение гарантий и залогов;

- • расчеты по обязательствам, которые осуществляются от имени отчитывающейся компании или самой отчитывающейся компанией от имени другой стороны.

Что делать, если организация не смогла установить бенефициарных владельцев

В случае, если организация не может установить своего бенефициарного владельца, хотя и приняла все доступные меры для этого, такая организация должна на запрос уполномоченного госоргана представить информацию о принятых мерах (п. 6 ст. 6.1 Федерального закона от 07.08.2001 N 115-ФЗ).

Документами, подтверждающими принятие мер, являются письменные запросы учредителям (иным контролирующим лицам) и ответы на них (Информационное сообщение Росфинмониторинга «О порядке раскрытия юридическими лицами информации о своих бенефициарных владельцах в соответствии со статьей 6.1 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», Письмо Росфинмониторинга от 29.07.2019 N 01-04-05/17015).

Если меры по установлению бенефициарных владельцев были приняты, то административная ответственность организации не грозит (Информация ФНС России «О форме запроса о бенефициарных владельцах организаций»).

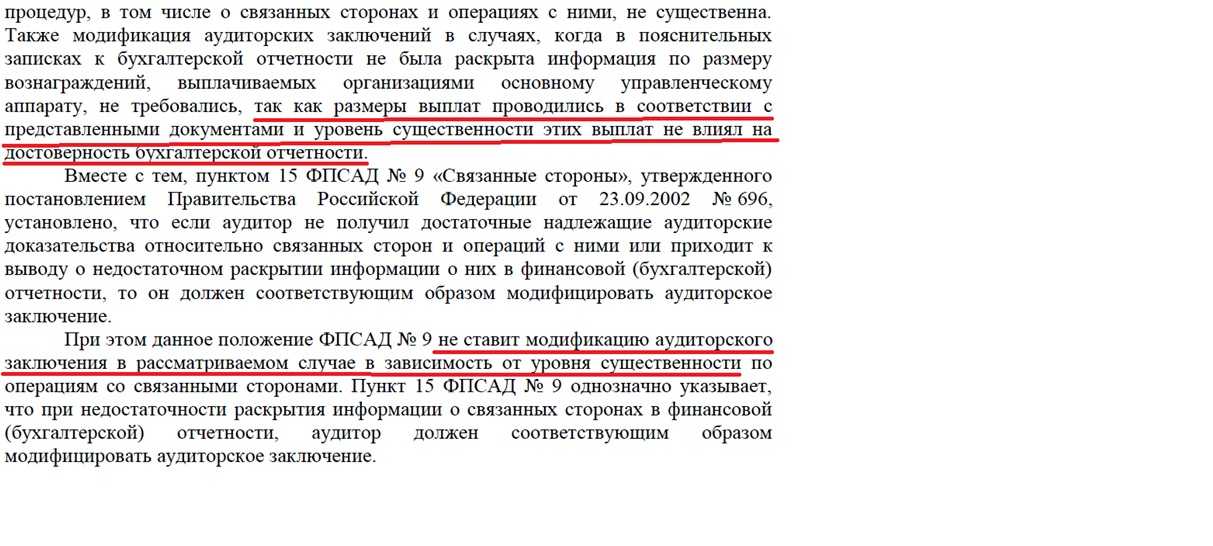

Полагаем, что в случае невозможности установить своих бенефициарных владельцев организация должна указать этот факт в пояснениях к бухгалтерской отчетности.

Коммерческая тайна компании

Необходимо помнить, что возможны ситуации, когда руководство компании не предоставит информацию о некоторых связанных сторонах, связь с которыми не очевидна, а также часто не раскрываются имена лиц, из-за которых та или иная компания оказывается связанной стороной с рассматриваемой компанией. Формально они могут ссылаться на положения закона РФ «О коммерческой тайне»1, в соответствии с которым данные о доходах и имуществе контролирующих лиц могут быть засекречены. Чтобы не нарушать указанный закон и не разглашать коммерческую тайну, многие компании предпочитают не раскрывать данную информацию в своей отчетности. Однако руководство должно понимать, что в этом случае подобная отчетность не в полной мере будет соответствовать принципам МСФО.

1Федеральный закон от 29.07.04 № 98-ФЗ «О коммерческой тайне». – Примеч. редакции.

2Контроль предполагает возможность управления финансовой и операционной политикой компании, а вместе с тем и получение выгоды от ее деятельности. Совместный контроль – это согласованное по договору распределение контроля над экономической деятельностью. – Примеч. редакции.

3Значительное влияние подразумевает возможность участия в принятии решений, касающихся финансовой и операционной деятельности компании, но не контроль над ней. – Примеч. редакции.

4Согласно МСФО (IAS) 31 «Финансовая отчетность об участии в совместной деятельности» (Financial Reporting of Interests in Joint Ventures) совместная деятельность может осуществляться в следующих формах: совместно контролируемые операции, совместно контролируемые активы и совместно контролируемые организации. При этом обособленным от организации-участника лицом являются только совместно контролируемые организации, поэтому только они могут рассматриваться в качестве обособленных связанных сторон.

5Эта категория связанных с отчитывающейся организацией лиц включает кроме перечисленных физических лиц их супругов (гражданских супругов) и детей, детей гражданских супругов, а также лиц, находящихся на иждивении этих физических лиц или их гражданских супругов.

Кому не надо раскрывать информацию о бенефициарных владельцах в отчетности по МСФО

Исключений как таковых нет.

Однако в публикуемую финансовую отчетность по МСФО информацию о бенефициарных владельцах, признаваемых как контролирующей стороной, так и связанной стороной с возможностью значительного влияния, можно не включать в случаях, предусмотренных Постановлением Правительства РФ от 04.04.2019 N 400 (Информационное сообщение Минфина России от 16.03.2020 N ИС-учет-24). К числу таких случаев относятся, в частности, нахождение эмитента под санкциями иностранных государств или возможность введения санкций в отношении эмитента вследствие раскрытия им информации. Но тогда эмитент обязан направить в Банк России уведомление, содержащее информацию, которая не раскрывается (не представляется) (п. 1 Информационного письма Банка России от 09.10.2019 N ИН-06-28/79).

Информация о связанных сторонах

Для бюджетников информация о связанных сторонах в стандарте с 2021 года определяет правила раскрытия в годовой отчетности информации о физических и юридических лицах, которые влияют на работу учреждения госсектора или на деятельность которых оказывают влияние бюджетные организации. К связанным сторонам относят:

- аффилированные лица (члены наблюдательного совета автономного учреждения);

- лица, заинтересованные в сделках бюджетного учреждения;

- лица, влияющие на хозяйственную деятельность организации по учредительным документам, соглашениям;

- лица, на действия которых влияет бюджетная организация.

Дата вступления в силу и переходные положения

28. Организация должна применять настоящий стандарт ретроспективно в отношении годовых периодов, начинающихся 1 января 2011 года или после этой даты. Допускается досрочное применение всего стандарта или частичного освобождения от применения требований, предусмотренных пунктами 25─27 в отношении организаций, связанных с государством. Если организация применит весь стандарт или частичное освобождение от применения требований в отношении годового периода, начинающегося до 1 января 2011 года, она должна раскрыть этот факт.

28A. МСФО (IFRS) 10, МСФО (IFRS) 11 «Совместное предпринимательство» и МСФО (IFRS) 12, выпущенными в мае 2011 года, внесены поправки в пункты 3, 9, 11(b), 15, 19(b) и (e), а также пункт 25. Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 10, МСФО (IFRS) 11 и МСФО (IFRS) 12.

28B. Документом «Инвестиционные организации» (поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27), выпущенным в октябре 2012 года, внесены изменения в пункты 4 и 9. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2014 года или после этой даты. Досрочное применение документа «Инвестиционные организации» разрешается. Если организация применит данные поправки досрочно, она должна применить одновременно все поправки, включенные в состав документа «Инвестиционные организации».

28C. Документом «Ежегодные усовершенствования МСФО, период 2010–2012 гг.», выпущенным в декабре 2013 года, внесены изменения в пункт 9 и добавлены пункты 17A и 18A. Организация должна применять данную поправку в отношении годовых периодов, начинающихся 1 июля 2014 года или после этой даты. Допускается досрочное применение. Если организация применит данную поправку в отношении более раннего периода, она должна раскрыть этот факт.

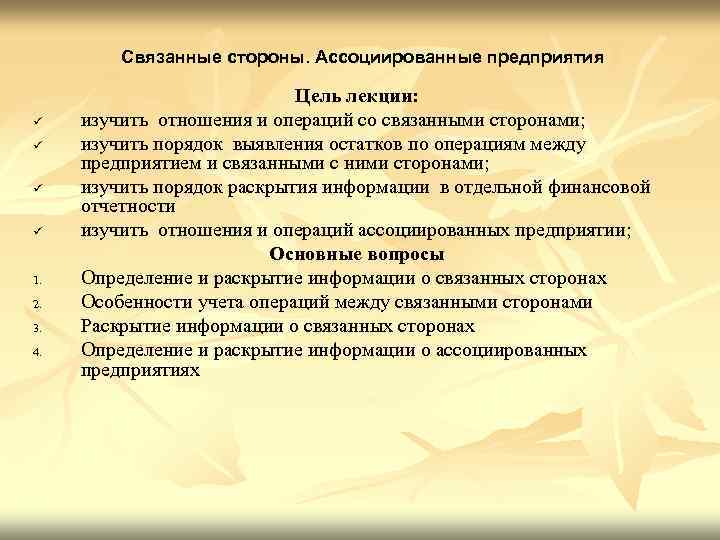

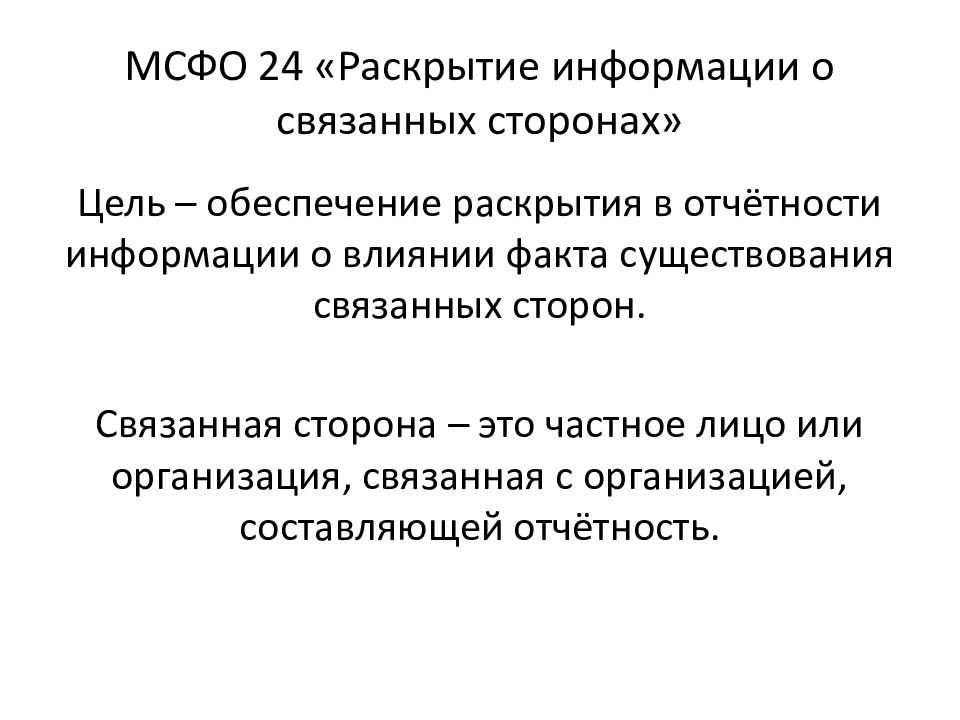

Нормативная база. Цель раскрытия информации о связанных сторонах

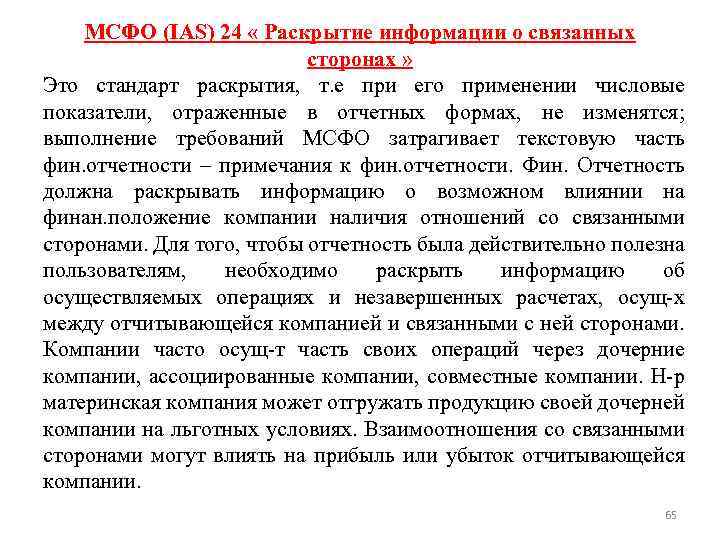

Вопросы отражения в финансовой отчетности информации о связанных сторонах и операциях с ними регулируются требованиями МСФО (IAS) 24 «Раскрытие информации о связанных сторонах». Этот Стандарт применяется уже довольно давно, при этом он ничуть не утратил, а даже, наоборот, в значительной степени увеличил свою актуальность в последние годы.

МСФО (IAS) 24 содержит определение связанных сторон; устанавливает ситуации, в которых операции между связанными сторонами требуют соответствующего раскрытия в финансовой отчетности; определяет перечень и содержание информации, которая подлежит раскрытию в финансовой отчетности.

Список операций

По сравнению с прошлым стандартом в п. 5 ПБУ 11/2008 уточнено, какие именно операции являются операциями между связанными сторонами. Это не просто любая операция по передаче каких-либо активов или обязательств, как прежде, а «любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления)».

В п. 5 приведен перечень операций. Он очень мало отличается от своего предшественника: приобретение и продажа товаров, работ, услуг, имущества, сдача в аренду, финансовые операции и т.д. Теперь в списке отсутствует упоминание о передаче НИОКР, а вместо гарантий и залогов внесена фраза об обеспечении обязательств. Список, как и ранее, открытый, поэтому данные расхождения не имеют особого значения.

Аффилированные, связанные или взаимозависимые?

Сравним «героев» нового и старого ПБУ — соответственно связанных и аффилированных лиц.

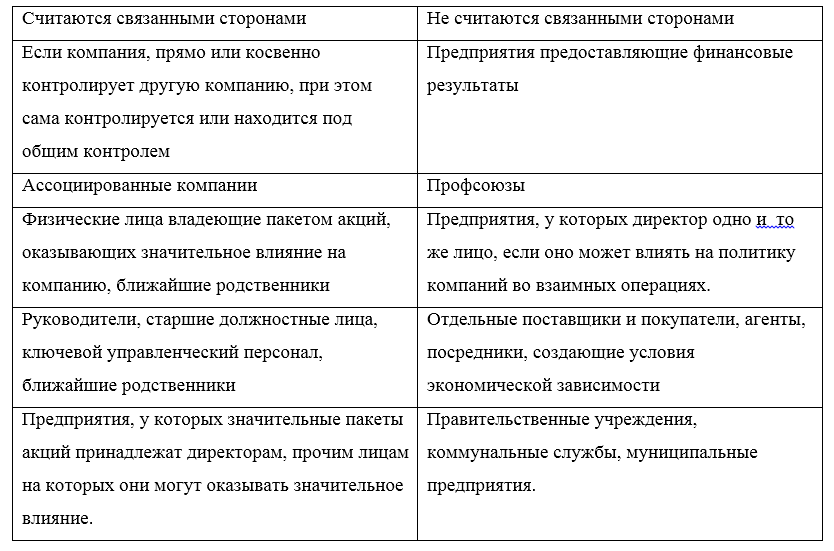

В ПБУ 11/2008 дано определение связанных сторон (п. 4). Связанные стороны — это юридические и (или) физические лица, способные оказывать влияние на деятельность организации, составляющей бухгалтерскую отчетность, или на деятельность которых такая организация способна оказывать влияние. Кроме того, определены три категории. Рассмотрим их. Итак, связанными лицами могут являться:

- юридическое и (или) физическое лицо и организация, составляющая отчетность, которые являются аффилированными лицами в соответствии с законодательством Российской Федерации.

В отмененном ПБУ 11/2000 под аффилированными лицами понимались юридические и физические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц в соответствии с Законом от 22.03.1991 N 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». Закон этот действует по сей день, и в ст. 4 данного документа приведено определение аффилированных лиц: это физические и юридические лица, способные оказывать влияние на деятельность юридических и (или) физических лиц, осуществляющих предпринимательскую деятельность. Так что в этой части особых изменений не произошло;

- юридическое и (или) физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, и организация, составляющая отчетность, которые участвуют в совместной деятельности;

- организация, составляющая отчетность, и негосударственный пенсионный фонд, который действует в интересах работников такой организации или иной организации, являющейся связанной стороной организации, составляющей отчетность.

Эти две категории — совместная деятельность и взаимоотношения с пенсионным фондом — новшество ПБУ 11/2008, в прежнем стандарте ничего подобного не было.

Доходы

Стандарты по доходам следует применять далеко не ко всем случаям. К примеру, доходы по ФСБУ не применяются при продаже ОС или НМА, при получении арендных платежей, при получении безвозмездных поступлений и в иных ситуациях.

Теперь доходы следует разделять на две группы. Те, что получены от обменных операций, называют обменные доходы. К ним относят поступления от операций с активами и имуществом учреждения. Необменные доходы — те, что получены от необменных операций. К ним относятся поступления от налогов, взносов, штрафов, безвозмездных поступлений из бюджета, возмещение неустоек, ущерба, вреда и прочее.

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

Особенности раскрытия информации по IAS 24

Согласно стандарту МСФО IAS 24 «Раскрытие информации о связанных сторонах» при рассмотрении вопроса о связанных сторонах аналитикам и составителям отчетности важно оценить не только юридические аспекты корпоративного взаимодействия, но в большей мере остановиться на анализе непосредственно состава операций между сторонами. То есть сущность бизнес операций между сторонами является более важным критерием, нежели формальные признаки, по которым возможно признание

Например, если операция между связанными сторонами осуществляется на рыночных условиях и не отличается преференциями, раскрытие такой информации необходимо только тогда, когда данная операция может быть однозначно проанализирована и оценена.

Несмотря на это, стандарт МСФО 24 дает четкие рекомендации в вопросах раскрытия информации между связанными сторонами, которыми компании должны руководствоваться при составлении качественной финансовой отчетности:

Материнские и дочерние структуры

Компании, которые являются материнскими/дочерними по отношению друг к другу, обязаны раскрывать такую информацию в своей отчетности в любом случае, несмотря на наличие или отсутствие прямых экономических операций между собой. При этом стандартом МСФО 24 установлены требования, которые заставляют компанию раскрывать информацию вплоть до своего конечного бенефициара, который имеет возможность через подконтрольных лиц влиять на бизнес рассматриваемой компании.

Руководящий состав

Требованиями IAS 24 установлено, что компания должна раскрывать размеры вознаграждений для руководящего состава, который оказывает влияние на связанные стороны. Раскрытию подлежит вся информация по краткосрочным, долгосрочным, дополнительным и выходным вознаграждениям для ключевого персонала компании. Круг лиц, оказывающих существенное влияние на бизнес в каждой компании, включает тех или иных специалистов в зависимости от индивидуальных особенностей организационной структуры управления компанией. Согласно общепринятой практике, к таким лицам относятся собственники, члены правления, генеральные и исполнительные директора, их заместители и независимые директора, отвечающие за проекты в компаниях.

Директор и управленческий персонал

Одной из связанных сторон организации является ее основной управленческий персонал. Это генеральный директор и его заместители, члены правления, члены совета директоров и должностные лица компании, которые осуществляют планирование, руководство и контроль деятельности компании. В пояснениях организация должна привести (п. 12 ПБУ 11/2008) суммы краткосрочных и долгосрочных вознаграждений, причитающихся этим людям

.

Среди краткосрочных — подлежащие выплате в течение отчетного периода и 12 месяцев после отчетного периода зарплата вместе с зарплатными налогами, отпускные, оплата медицинского обслуживания и т.д.

Долгосрочные — подлежащие выплате по истечении 12 месяцев после отчетной даты страховые и пенсионные платежи, дивиденды и др.

Приказом от 27 ноября 2020 г. № 287н Минфин внес изменения в ПБУ 11/2008 «Информация о связанных сторонах».

Правительственный контроль

Если компания подвержена правительственному контролю, согласно методическим рекомендациям стандарта IAS 24, из ее отчетности может быть исключена финансовая информация по взаимодействию со связанными сторонами в части процессов, которые были осуществлены по причине влияние исполнительного органа государственной власти или в его интересах. Но в этом случае компания должна раскрыть в своей отчетности:

- Подробности подконтрольности правительственному органу государственной власти в части характера отношений с государственным органом;

- Объемом и детализацией финансовых операций, проводимых под контролем государственного органа;

- Степень близости руководящего состава предприятия и государственного органа и другие существенные вопросы.

Кто является связанными сторонами

Для организации связанной стороной будут юридические и физические лица, которые могут влиять на ее деятельность. А также те, на деятельность которых она способна оказывать влияние. В пункте 4 ПБУ 11/2008 сказано, что связанными сторонами компании могут быть:

– ее аффилированные лица;

– организации и предприниматели, с которыми она ведет совместную деятельность;

– негосударственный пенсионный фонд, действующий в интересах сотрудников самой компании или персонала организации, которая является ее связанной стороной.

Связанные стороны, так же как и аффилированные лица прежде, попадают в поле зрения ПБУ 11/2008, когда их отношения носят характер значительного влияния или контроля. Именно о таких связанных сторонах организация должна будет раскрыть информацию в пояснительной записке.

Контроль над организацией – это возможность определять ее решения. Речь о контроле идет в двух случаях. Первый – когда принадлежащие юридическому (физическому) лицу голосующие акции или доля в уставном (складочном) капитале составляют более 50 процентов. Это, например, отношения головной компании и дочерней: первая всегда определяет решения, принимаемые последней.

Второй – когда юридическое (физическое) лицо распоряжается более чем 20 процентами голосующих акций или же долей в уставном (складочном) капитале, превышающей 20 процентов, и при этом определяет решения, принимаемые компанией.

Значительное влияние имеет место, когда связанная сторона участвует в принятии решений организации, но не определяет их, то есть не контролирует компанию. В новом документе поясняется, что значительное влияние связанной стороны может быть основано, например, на участии в уставном (складочном) капитале, положениях учредительных документов или заключенного соглашения, участии в наблюдательном совете. Прежде таких пояснений не было.

Особенности отражения в учете операций со связанными сторонами

МСФО (IAS) 24 требует, чтобы существенная информация о связанных сторонах и влияние наличия связанных сторон на результаты хозяйственной деятельности отчитывающейся компании раскрывались в примечаниях к финансовой отчетности.

Отражение в учете операций со связанными сторонами является трудоемким в силу большого количества информации, раскрытие которой предусмотрено Стандартом. На первый взгляд требования МСФО (IAS) 24 выглядят достаточно прозрачными. Несмотря на это, при составлении финансовой отчетности в соответствии с МСФО специалисту, ответственному за подготовку раскрытий по связанным сторонам, необходимо выработать методику правильного применения этого Стандарта. Для представления и раскрытия информации о связанных сторонах необходимо:

- выявить реальные и потенциальные связанные стороны компании;

- выработать подходы к накоплению и обработке информации об операциях со связанными сторонами;

- проанализировать накопленную информацию и подготовить ее для раскрытия в финансовой отчетности.

Трудности при сборе и обработке информации по операциям со связанными сторонами возникают в связи с тем, что в информационных системах (системах учета) компаний и банков, как правило, не выстроен системный учет таких операций и выделять их приходится практически вручную.

Основные средства

В учете основных средств в учреждениях госсектора изменится группировка объектов ОС: теперь нежилые помещения, здания и сооружения объединят в одну группу, а для многолетних насаждений создали отдельную категорию. Библиотечный фонд учреждения теперь не выделяется в отдельную группу.

ФСБУ ввел абсолютно новое понятие «инвестиционная недвижимость» для недвижимых объектов учреждения, которые сдаются в аренду или увеличивают стоимость остального имущества. Такая недвижимость не используется учреждением для выполнения основных видов деятельности.

С 2018 года основные средства разрешено учитывать комплексно. Например, объединить офисную технику в один объект. Аналогичным образом объединяют офисную мебель (стол, шкаф, кресло) или другие объекты.

Изменены границы стоимости объектов основных средств. Теперь к малоценным будут относиться все объекты стоимостью менее 10 000 рублей. Их следует учитывать на забалансовом счете.

100% амортизация теперь начисляется на ОС стоимостью до 100 000 рублей, как и в налоговом учете. Библиотечный фонд стоимостью до 100 000 рублей учитывается аналогичным образом.

Для объектов стоимостью свыше 100 000 рублей амортизация рассчитывается по-новому. Используют три метода:

- линейный;

- уменьшаемого остатка;

- пропорционально объему произведенной продукции.