- Определяем дату получения дохода физическим лицом

- Что о деле говорят юристы

- Бухучет

- Чем дело назидательно для россиян?

- Определяем размер компенсации.

- Законопроект, изменяющий правила удаленной работы

- Обязательно ли компенсировать расходы дистанционному работнику

- Какие выплаты не должны облагаться страховыми взносами?

- Компенсация проезда к месту работы

- Статья 325 ТК РФ

- Оплата работодателем проезда к месту работы

- 3 Апреля 2019Учет расходов на оплату проезда к месту работы и обратно

- Страховые взносы за оплату проезда работников

- Учет расходов на проезд, обучение и отдых работников

- Нестандартные командировочные ситуации

- Перечень расходов, подлежащих возмещению

- Повышенная комфортность

- Физлицо получило натуральный доход? Исполните обязанность налогового агента

- Бесплатный фитнес и оплата отдыха

- Документальное оформление

- Налоговый учет, НДФЛ и страховые взносы

- Бухгалтерские проводки

- Что было в суде

Определяем дату получения дохода физическим лицом

Конечно, организация — собственник бассейна в данном случае ни при чем

Для нее не важно, кто платил за посещение бассейна — сам посетитель, другое физическое лицо за него или вообще какая-то сторонняя компания. Что касается работодателя, то он обязан нести определенные расходы на удовлетворение потребностей работников, связанных с выполнением ими трудовых обязанностей (ст

22 ТК РФ). Однако оплата посещения бассейна не может рассматриваться как расходы организации, связанные с исполнением работниками трудовых обязанностей.

Индивидуальный предприниматель согласно пункту 1 статьи 226 НК РФ является налоговым агентом. Он обязан исчислить НДФЛ, удержать его из дохода получателя и уплатить в бюджет. Поскольку Т.В. Комарова работает у данного индивидуального предпринимателя, он удерживает НДФЛ в сумме 910 руб. из ее зарплаты, начисленной за ноябрь 2008 года.

Что о деле говорят юристы

ВС РФ занял позицию суда первой инстанции, справедливо расценив многократность перечислений денежных средств между сторонами спора, а также наличие хозяйственных правоотношений между юридическими лицами, указал юрист Европейской юридической службы Евгений Иванов.

Этим определением ВС РФ дал указание нижестоящим судам более глубоко исследовать вопросы, если ситуация касается неоднократных платежей, добавил Андрей Саунин, адвокат, руководитель Saunin Law Practice.

«Это важный сигнал для россиян, которые привыкли давать в долг без составления документов. Правовой риск того, что взыскать по основанию неосновательного обогащения ничего не выйдет, стал ещё весомее. Рекомендую озаботиться письменным оформлением возникающих или возникших отношений», — сказал он.

Позиция ВС РФ абсолютно закономерна, полагает Мария Спиридонова, управляющий партнёр «Легес-Бюро», член Ассоциации юристов России. Чтобы не попадать в подобные ситуации, нужно надлежащим образом оформлять документы, в противном случае придётся обращаться в суд.

Бухучет

Сумму компенсации отразите на счете 73 «Расчеты с персоналом по прочим операциям». При начислении компенсации сделайте запись:

Дебет 26 (44, 08…) Кредит 73

– начислена компенсация расходов, связанных с приобретением проездных билетов.

Выплату компенсации отразите так:

Дебет 73 Кредит 50

– оплачен проездной билет.

При выдаче наличных денег из кассы составьте расходный кассовый ордер по форме № КО‑2, утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88.

Если организация приобретает билеты централизованно (по безналичному расчету или через подотчетное лицо), то прежде чем выдать их сотрудникам, билеты нужно оприходовать на баланс. Проездные билеты являются денежными документами. Поэтому в бухучете их поступление отразите на счете 50-3 субсчет «Проездные документы» (Инструкция к плану счетов):

Дебет 50-3 субсчет «Проездные документы» Кредит 60 (76)

– оприходованы в кассу проездные билеты, приобретенные в транспортном агентстве;

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– оприходованы в кассу проездные билеты, приобретенные через подотчетное лицо (на основании авансового отчета).

Списание проездных билетов отразите проводкой:

Дебет 26 (44…) Кредит 50-3 субсчет «Проездные документы»

– списана стоимость использованных проездных билетов.

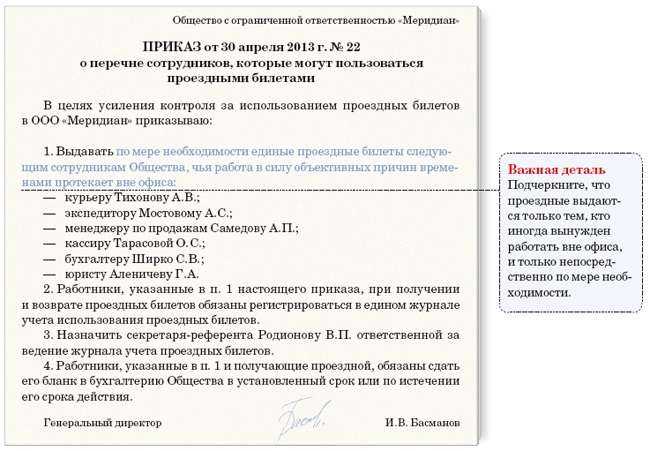

Пример отражения в бухучете расходов на приобретение проездных билетов для сотрудников

1 марта ООО «Торговая фирма «Гермес»» через подотчетное лицо приобрело единый проездной билет на 60 поездок стоимостью 1300 руб. По правилам, установленным в организации, приобретенные билеты хранятся в кассе организации и выдаются сотрудникам при совершении ими поездок по городу в служебных целях.

Список сотрудников, имеющих право пользования проездными билетами, утвержден приказом руководителя организации. Выдачу и возврат проездных билетов кассир «Гермеса» фиксирует в специальной ведомости. По окончании срока действия проездных билетов их стоимость списывается на расходы.

1 марта сотруднику организации А.С. Кондратьеву был выдан проездной билет. Использованный билет сотрудник возвратил в конце месяца.

В учете организации сделаны следующие записи.

1 марта:

Дебет 71 Кредит 50

– 1300 руб. – выдано под отчет для приобретения месячного проездного билета (на основании расходного кассового ордера);

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– 1300 руб. – оприходован в кассу проездной билет (на основании авансового отчета);

Дебет 71 Кредит 50-3 субсчет «Проездные документы»

– 1300 руб. – выдан проездной билет сотруднику.

31 марта:

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– 1300 руб. – возвращен проездной билет сотрудником;

Дебет 44 Кредит 50-3 субсчет «Проездные документы»

– 1300 руб. – списана стоимость использованного проездного билета.

Чем дело назидательно для россиян?

Тем, кто даёт деньги в долг, Мария Спиридонова рекомендует помнить, что договор займа между гражданами должен быть заключён в письменной форме, если его сумма превышает десять тысяч рублей, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

«Нарушение предписанной законом формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки на показания свидетелей. Но не лишает их права приводить письменные и другие доказательства», — пояснила она.

Евгений Иванов напоминает, что заключение денежного обязательства без договора — это всегда риск. В большей степени — для получателя денежных средств. «Если отправляете деньги переводом на банковскую карту, в назначении платежа указывайте основания возникновения обязательства, сохраняйте переписку о договорённостях, договаривайтесь при свидетелях», — рекомендует он.

Коллаж: «Секрет фирмы», depositphotos.com

Определяем размер компенсации.

Размер компенсации расходов работника на использование личного имущества устанавливается соглашением сторон.

При определении размера работодатели руководствуются:

1. Постановлением Правительства РФ от 08.02.2002 № 92. Этим документом зафиксированы нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

-

легковые автомобили с объемом двигателя свыше 2 000 куб. см – 1 500 руб. в месяц;

-

легковые автомобили с объемом двигателя до 2 000 куб. см – 1 200 руб.;

-

мотоциклы – 600 руб.

2. Постановлением Правительства РФ от 02.07.2013 № 563.Названным документом утверждены правила выплаты компенсации за использование федеральными государственными гражданскими служащими личного транспорта в служебных целях и возмещения расходов, связанных с его использованием. В частности, установлены следующие предельные размеры:

-

легковые автомобили с объемом двигателя свыше 2 000 куб. см – 3 000 руб. в месяц;

-

легковые автомобили с объемом двигателя до 2 000 куб. см – 2 400 руб.;

-

мотоциклы – 1 200 руб.

В отношении гражданских служащих определено, что решение о выплате компенсации и возмещении расходов принимается представителем нанимателя в десятидневный срок со дня получения заявления гражданского служащего с учетом:

-

необходимости использования личного транспорта для исполнения должностных обязанностей, связанных с постоянными служебными поездками;

-

времени использования личного транспорта в служебных целях;

-

объема бюджетных ассигнований, предусмотренных соответствующему федеральному государственному органу в федеральном бюджете на обеспечение его деятельности.

Для получения компенсации и возмещения расходов служащий подает заявление с указанием сведений, для исполнения каких его должностных обязанностей и с какой периодичностью используется им личный транспорт. К заявлению прилагается копия свидетельства о регистрации транспортного средства. При этом возмещение расходов на приобретение ГСМ производится по фактическим затратам, подтвержденным соответствующими документами (счетами, квитанциями, кассовыми чеками и др.).

Законопроект, изменяющий правила удаленной работы

В настоящее время на рассмотрении находится Законопроект № 973264-7, вносящий изменения в главу 49.1 ТК РФ. Он вводит новое понятие «временной удаленной работы» и в том числе уточняет порядок компенсации расходов при удаленной работе.

В чрезвычайных ситуациях работодатель будет вправе применять упрощенный перевод сотрудников на временный удаленный режим труда. Вводится временный удаленный режим при техногенных катастрофах, эпидемиях, иных обстоятельствах, ставящих под угрозу жизнь населения, локальным нормативным актом организации. Вносить изменения в трудовой договор не нужно.

Обязательно ли компенсировать расходы дистанционному работнику

Взаимодействие работодателя и работника при дистанционной работе регулируются положениями главы 49.1 Трудового кодекса . Суть дистанционной (удаленной) работы заключается в исполнении работником своих обязанностей вне места расположения организации. Возникает закономерный вопрос — нужно ли платить компенсацию дистанционному работнику за особенный режим работы или использование личного имущества для исполнения трудовых функций вне рабочего места, организованного работодателем?

Работодатель не обязан, но вправе возместить расходы сотруднику. Вопросы возмещения затрат сотрудников на удаленке регулируются статьей 312.3 ТК РФ. Стороны вправе при заключении трудового договора прописать порядок и размер компенсации.

Какие выплаты не должны облагаться страховыми взносами?

Законодательством РФ (ст.420 НК РФ) предусмотрены выплаты в пользу физического лица, не подлежащие обложению страховыми взносами:

| Физические лица | Выплаты |

| Правоприемники | · в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права);

· в рамках договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа; · в рамках договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства. |

| Иностранные граждане или лица без гражданства | · выплаты, по трудовым договорам, заключенным с российской организацией для работы в ее обособленном подразделении, место расположения которого находится за пределами территории Российской Федерации;

· выплаты и иные вознаграждения в связи с осуществлением ими деятельности за пределами территории Российской Федерации в рамках заключенных договоров гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг. |

| Добровольцы | В рамках исполнения гражданско-правовых договоров на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных. |

| Иностранные граждане и лица без гражданства по трудовым договорам или по гражданско-правовым договорам | Выплаты, по договорам, которые заключаются с FIFA (Federation Internationale de Football Association), дочерними организациями FIFA, Организационным комитетом «Россия-2022», дочерними организациями Организационного комитета «Россия-2022» и предметом которых являются выполнение работ, оказание услуг, а также выплаты, производимые волонтерам по гражданско-правовым договорам. |

Компенсация проезда к месту работы

Работодатель часто оплачивает работникам стоимость мобильной связи, проезда к месту работы и обратно, оплачивает проезд в рамках трудовых обязанностей сотрудника. Нужно ли начислять на эти суммы страховые взносы?

Работодатель нередко оплачивает работникам стоимость проезда к месту работы и обратно или организует такой. Также возможна оплата проезда в рамках непосредственного выполнения работниками трудовых обязанностей.

Вопрос: Облагаются ли НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование суммы оплаты работодателем проезда работника от места постоянного жительства к месту работы, находящемуся в другом городе?

Оплата проезда предусмотрена трудовым договором или дополнительным соглашением к трудовому договору.

Ответ: Оплата работодателем стоимости проезда работников от места постоянного жительства до места работы и обратно при условии, что работники имеют возможность добираться до места работы самостоятельно, признается их доходом, полученным в натуральной форме, и подлежит налогообложению НДФЛ и страховыми взносами во внебюджетные фонды.

Статья 325 ТК РФ

Лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно.

Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Оплата работодателем проезда к месту работы

Представители Минтруда России пояснили, что выплаты, возмещающие работникам стоимость проезда от места жительства к месту работы, не поименованы в «освобождающем» от взносов перечне,а значит, подлежат обложению страховыми взносами. Судя по норме пункта 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ, в базу для начисления страховых взносов включают выплаты в пользу физических лиц, назначаемых в рамках трудовых отношений.

3 Апреля 2019Учет расходов на оплату проезда к месту работы и обратно

Отметим, эта норма не содержит указаний о возможности учета только при наличии совокупности таких условий.

Это подтверждают и многочисленные письма Минфина, при которых допускается учет соответствующих расходов при определении облагаемой базы не только при одновременном выполнении обоих условий, но и если эти расходы обусловлены технологическими особенностями производства либо предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами как система оплаты труда (см.

Страховые взносы за оплату проезда работников

Работодатель нередко оплачивает работникам стоимость проезда к месту работы и обратно или организует такой. Также возможна оплата проезда в рамках непосредственного выполнения работниками трудовых обязанностей. Перед бухгалтером в этих случаях возникает вопрос: нужно ли начислять на эти суммы страховые взносы?

Чтобы ответить на этот вопрос, мы выбрали наиболее распространенные ситуации, связанные с оплатой проезда, после чего изучили свежие разъяснения контролирующих органов и судебную практику по этому вопросу.

Лица, работающие в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории Российской Федерации к месту использования отпуска и обратно.

Право на компенсацию указанных расходов возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Учет расходов на проезд, обучение и отдых работников

Многие компании, помимо заработной платы. гарантий и компенсаций, предусмотренных трудовым законодательством, по своей инициативе предоставляют своим работникам определенный набор компенсаций и льгот социального характера.

Работодатель в зависимости от желания и финансовых возможностей компании сам устанавливает конкретный набор таких выплат. Так, сотрудникам за счет собственных средств организации могут быть оплачены: обучение, проезд к месту работы и обратно, фитнес.

Нестандартные командировочные ситуации

: В вашем случае важно экономически обосновать расходы на выкуп дополнительных мест в купе для руководителя. Это можно сделать, например, следующим образом

Закрепите в локальном нормативном акте компании (например, в положении о командировочных расходах), что:

: Минфин разрешает учитывать в «прибыльных» расходах стоимость проезда, оплаченного банковской картой третьего лица, а не командированного сотрудника. Но только при условии, что работник документально подтвердит, что в итоге он возместил третьему лицу эти расходы. А для этого нужны такие документ ы Письма Минфина от 14.01.2014 № 03-03-10/438 , от 11.10.2012 № 03-03-07/46 :

Перечень расходов, подлежащих возмещению

После того как мы рассмотрели, кому и по каким причинам возмещаются расходы, определим, какие конкретно расходы при этом учитываются.

В Инструкции N 667 перечислены затраты, которые подлежат возмещению:

а) расходы по проезду железнодорожным, воздушным, водным и междугородным автомобильным транспортом при следовании в отпуск лиц, перечисленных в п. 1 Инструкции N 667, в прямом и беспересадочном сообщении, а при отсутствии беспересадочного сообщения — с наименьшим количеством пересадок. При этом учитываются расходы за пользование постельными принадлежностями, за проезд в вагонах повышенной комфортности, страховой взнос на обязательное личное страхование пассажиров на транспорте, за оплату установленных на транспорте дополнительных сборов. Вместе с тем расходы, связанные с оплатой добровольного страхового взноса, дополнительных услуг, направленных на повышение комфортности пассажира, в том числе изменение классности билета, расходы по доставке билетов на дом, переоформлению билетов по инициативе пассажиров, доставке багажа, сдаче билета в связи с отказом от поездки (полета) или опозданием на поезд, самолет, автобус — возмещению не подлежат.

Следует также обратить внимание на то, что Приказом МВД России N 197 в Инструкцию N 667 внесены изменения, в результате которых из состава расходов, не подлежащих возмещению, выведены расходы, связанные с установлением дополнительных услуг на транспорте, в частности с предоставлением питания. Приказ МВД России N 197 вступил в силу 20.04.2008, следовательно, начиная с этой даты расходы по оплате дополнительных услуг на транспорте по предоставлению питания подлежат возмещению;. б) фактические расходы по приобретению проездных документов сотрудниками, отбывающими в командировку, включая комиссионные сборы по их предварительному оформлению;

б) фактические расходы по приобретению проездных документов сотрудниками, отбывающими в командировку, включая комиссионные сборы по их предварительному оформлению;

в) фактические расходы по проезду, не превышающие стоимости проезда по кратчайшему (или беспересадочному) маршруту в пределах соответствующих категорий проезда при направлении сотрудника органов внутренних дел, военнослужащего внутренних войск, гражданина, уволенного со службы (военной службы), и члена их семей в отпуск, на стационарное лечение или в санаторно-курортные и оздоровительные учреждения. Такие условия соблюдаются при разрыве маршрута или отклонении от кратчайшего маршрута, независимо от вида транспорта;

г) расходы, связанные с провозом личного имущества весом до 20 т в универсальных контейнерах железнодорожным транспортом, а там, где его нет, другими видами транспорта (за исключением воздушного), а также расходы по перевозу личного имущества в контейнерах от места жительства до станции (пристани, порта) отправления и от станции (пристани, порта) назначения к новому месту жительства;

д) фактические расходы, но не выше стоимости провоза в универсальном контейнере массой 20 т при перевозе личного имущества в отдельном вагоне, багажом и мелкой отправкой. Если при наличии железнодорожного сообщения перевозка личного имущества осуществлялась другим видом транспорта (за исключением воздушного), возмещаются расходы по фактическим затратам, но не выше стоимости перевозки железнодорожным транспортом.

<3> Приказ МВД России от 03.03.2008 N 197 «О внесении изменений в Приказ МВД России от 22 августа 2003 г. N 667».

При отзыве сотрудника органов внутренних дел или военнослужащего внутренних войск из отпуска, с его согласия и в соответствии с приказом с последующим предоставлением ему оставшейся части отпуска возмещаются расходы, связанные с проездом к месту использования оставшейся части отпуска (в том числе членов его семьи), но не далее расстояния до пункта, из которого он был отозван.

В этом случае сотруднику органов внутренних дел, военнослужащему внутренних войск возмещаются также расходы, связанные с вынужденным отказом от поездки (полета), переоформлением билетов, сдачей их в кассу и выдачей необходимых справок. Такие же расходы возмещаются сотрудникам органов внутренних дел, военнослужащим внутренних войск и в связи с вынужденным отказом от поездки (полета) в случае отмены командировки или переноса срока убытия в командировку.

Возмещение транспортных расходов при следовании сотрудников органов внутренних дел, военнослужащих внутренних войск и членов их семей к местам использования отпусков по туристическим путевкам производится по тарифу прямого или беспересадочного сообщения до конечного пункта маршрута в пределах соответствующих категорий проезда.

Повышенная комфортность

А как быть с повышенными расходами на дорогостоящие билеты для топ-менеджеров компаний? Стоит отметить, что контролирующие органы не против включения в состав командировочных расходов затрат на билеты бизнес-класса и в вагонах повышенной комфортности при наличии соответствующих проездных билетов. (Письма Минфина России от 24.07.2008 № 03-03-06/2/93, от 21.04.2006 № 03-03-04/2/114, УФНС России по г. Москве в письме от 26.08.14 № 16-15/084374).

В стоимости билета может указываться отдельно стоимость питания. Минфин РФ в Письме от 20.05.2015 № 03-03-06/2/28976 поясняет, что эти затраты не учитываются при расчете налога на прибыль, поскольку они не отвечают условиям признания расходов, установленных в статье 252 НК РФ.

Стоимость платного сервисного обслуживания, включенная в цену билета на проезд в вагоне повышенной комфортности, не образует у командированного работника дохода, с которого нужно удержать НДФЛ. Такая позиция выражена в письме Минфина России от 02.07.15 № 03-04-06/38183.

Когда в служебную поездку отправляется руководство компании, то могут быть дополнительные расходы на пребывание в VIP-зале аэропорта или вокзала. Эти расходы фирма может учесть при налогообложении прибыли при условии, что данные расходы документально подтверждены и экономически обоснованы (Письма ФНС России от 05.06.2014 № ГД-4-3/10784, Минфина России от 25.10.2013 № 03-04-06/45215).

НДФЛ в данном случае не возникает. Так считает и Минфин РФ (Письма от 25.10.2013 № 03-04-06/45215, от 20.09.2013 № 03-04-06/39125, от 15.08.2013 № 03-04-06/33238).

А вот со страховыми взносами дела обстоят иначе. Согласно пункту 2 статьи 9 Федерального закона от 24.07.09 № 212-ФЗ при оплате командировок страховые взносы можно не начислять на целевые расходы на проезд до места назначения и обратно, а также на сборы за услуги аэропортов. Чиновники считают, что к таким расходам следует относить только обязательные платежи, взимаемые за услуги аэропорта. Расходы на оплату услуг зала повышенной комфортности не являются обязательными платежами, а потому не подпадают под действие статьи 9 Закона № 212-ФЗ (совместное Письмо ПФР № НП-30-26/9660, ФСС РФ № 17-03-10/08-2786П от 29.07.2014, Письмо Минздравсоцразвития России от 06.08.10 № 2538-19). Причем арбитражные суды могут поддержать проверяющих, как это сделал, например, Арбитражный суд Дальневосточного округа в Постановлении от 07.08.15 № Ф03-3138/2015. Но есть судебные решения, вынесенные в пользу компаний (Постановление Одиннадцатого арбитражного апелляционного суда от 17.02.2015 № 11АП-613/2015 по делу № А65-24395/2014).

Физлицо получило натуральный доход? Исполните обязанность налогового агента

- Организация или предприниматель, помимо дохода в натуральной форме, выплатила физлицу доход в денежной форме. В таком случае она должна выполнить обязанности налогового агента, т. е. исчислить НДФЛ с натурального дохода, удержать его за счет выплаченного в денежной форме дохода (п. 4 ст. 226 НК РФ), перечислить удержанный налог в бюджет и отчитаться в налоговые органы о суммах исчисленного, удержанного и уплаченного НДФЛ.

Но с такой позицией не согласны налоговые органы. Они считают, что доход в виде бесплатного питания, организованного по принципу шведского стола, должен облагаться НДФЛ. Причем расчет полученного натурального дохода нужно производить на основании табеля учета рабочего времени, стоимости питания и прочих документов (письмо от 18.04.2012 № 03-04-06/6-117). К счастью, большинство арбитражных судов не поддерживает такую позицию налоговых органов, основываясь на том, что подобный расчет неверен из-за отсутствия индивидуализации (постановления ФАС Уральского округа от 20.08.2009 № Ф09-5950/09-С2, ФАС Дальневосточного округа от 15.06.2009 № Ф03-2484/2009, ФАС Северо-Кавказского округа от 12.03.2008 № Ф08-478/08-265А).

Бесплатный фитнес и оплата отдыха

Многие работодатели идут дальше, не ограничиваясь только тем, что может быть полезно исключительно для организации рабочего процесса, и предоставляют дополнительные бонусы своим сотрудникам, причем не связанные с выполнением их должностных обязанностей. Одни работодатели приобретают для работников клубные карты в фитнес-клуб, другие — абонементы в плавательный бассейн, третьи — санаторно-курортные и туристические путевки и т.п.

Документальное оформление

Трудовой договор. Все дополнительные социальные гарантии для работников, предоставляемые организацией, стоит указывать в трудовых договорах либо в дополнительных соглашениях к ним, чтобы подтвердить серьезность намерений работодателя. Другими словами, соответствующие положения, включенные в трудовой договор (дополнительное соглашение), будут своего рода страховкой для работника от того, что работодатель может передумать и отказаться от обещаний, даваемых работнику при приеме на работу. Но на порядок налогообложения соответствующих расходов это никак не повлияет.

Приказ и ведомости. При покупке клубных карт, путевок на лечение, абонементов в бассейн составляется соответствующий приказ руководителя, в котором указываются только те лица, которые получат эти бонусы.

Также необходима ведомость, в которой работники должны будут расписываться за получение указанных льгот

Это важно, так как тогда стоимость клубных карт, путевок, абонемента и прочего можно будет включить в доход работников, облагаемый НДФЛ (подробнее об этом поговорим чуть позже)

Образец 3

Фрагмент ведомости на выдачу клубных карт

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Покупка карт в фитнес-клуб, абонементов в бассейн или оплата путевок — все это приятно для работника и делается работодателем с целью повышения мотивации. Однако доказать налоговым органам экономическую обоснованность подобных расходов будет практически невозможно. В соответствии с п. 29 ст. 270 НК РФ не уменьшают налоговую базу по налогу на прибыль расходы на посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, на оплату товаров для личного (индивидуального) потребления работников, а также другие аналогичные расходы, произведенные в их пользу. Это связано с тем, что одно из условий, обозначенное в п. 1 ст. 252 НК РФ, не выполняется.

Напомним, что для признания затрат работодателя расходами, уменьшающими налоговую базу по налогу на прибыль, необходимо, чтобы затраты были экономически обоснованны, а именно непосредственно связаны с деятельностью организации, направленной на получение ею дохода. Наличие или отсутствие пунктов, содержащих соответствующие положения в трудовых и (или) коллективных договорах, в данном случае не имеет значения.

Страховые взносы, взносы на травматизм, НДФЛ. На стоимость всех предоставленных работникам бонусов нужно начислять страховые взносы во внебюджетные фонды (ч. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ).

Кроме того, у сотрудников возникает доход в натуральной форме, который облагается НДФЛ (пп. 2 п. 2 ст. 211 НК РФ).

Исключение составляет стоимость путевок на лечение и отдых в санаторно-курортные и оздоровительные организации на территории РФ (за исключением туристических). Суммы оплаты или компенсации стоимости таких путевок освобождены от обложения НДФЛ (п. 9 ст. 217 НК РФ).

Бухгалтерские проводки

Существует несколько вариантов оплаты работникам занятий спортом:

- работодатель оплачивает спортивные занятия работников в спортзале;

- приобретает абонементы со скидкой и затем продает их своим сотрудникам;

- переводит деньги в профсоюзный орган, который выдает фитнес-карты работникам;

- работник сам приобретает абонемент, организация возмещает ему понесенные затраты.

От выбранного компанией варианта оплаты спортивных карт будет зависеть бухгалтерский учет приобретаемых абонементов. Рассмотрим вариант, когда у сотрудника удерживается стоимость абонемента из зарплаты. В этом случае проводки будут такими:

Дебет 60 Кредит 51

— оплачены абонементы в фитнес-центр для работников, подписан договор со спортивным заведением, получены платежные документы;

Дебет 73 Кредит 60

— фитнес-клуб выдал абонементы, учтены фитнес-карты на основании документов, выданных фитнес-центром, абонементы;

Дебет 70 Кредит 73

— клубные карты выданы сотрудникам, их стоимость удержана из зарплаты (получено заявление сотрудника с его подписью, сотрудник расписался в ведомости о получении спортивной карты).

Сентябрь 2013 г.

Что было в суде

Кузнец утверждал, что не брал денег в долг — и договора займа не заключал. А что касается тех 3 млн рублей, то их он получил от Коршуновой за услуги по перевозкам и в качестве инвестиций, которые потратил на выплату надбавок работникам.

Отвечая на вопрос о том, почему деньги приходили на его личную карту, Кузнец пояснил, что использовал этот счёт «в хозяйственной деятельности ООО «АТП»» и оплачивал с него всё необходимое для работы компании.

Первая инстанция не нашла подтверждения тому, что Кузнец брал деньги в долг, так как не было письменного договора. А вот свидетельства хозяйственных отношений обнаружила.

Но Кузнец не был готов сдаться так просто — и пошёл жаловаться в ВС.