- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Специализация должностей и обязанности бухгалтера

- Учётная политика в религиозной организации

- Концепции появления морали

- Мораль дарована людям богом

- Этические нормы заложены природой в людях изначально

- Зарождение и совершенствование морали произошло только с развитием общества

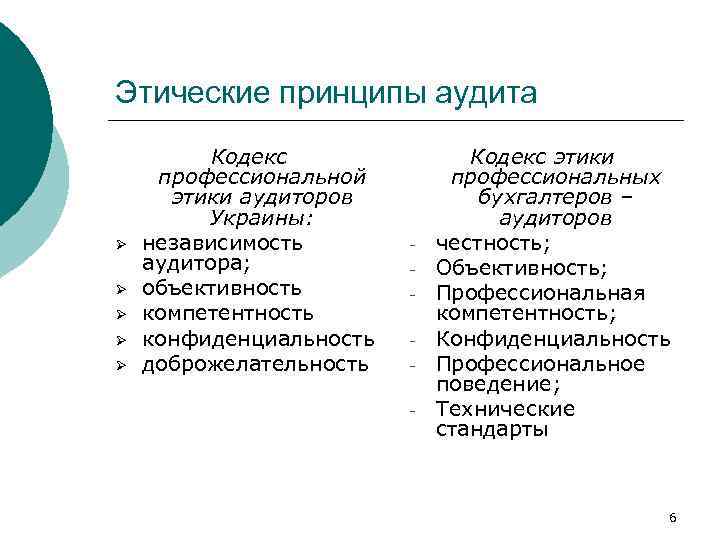

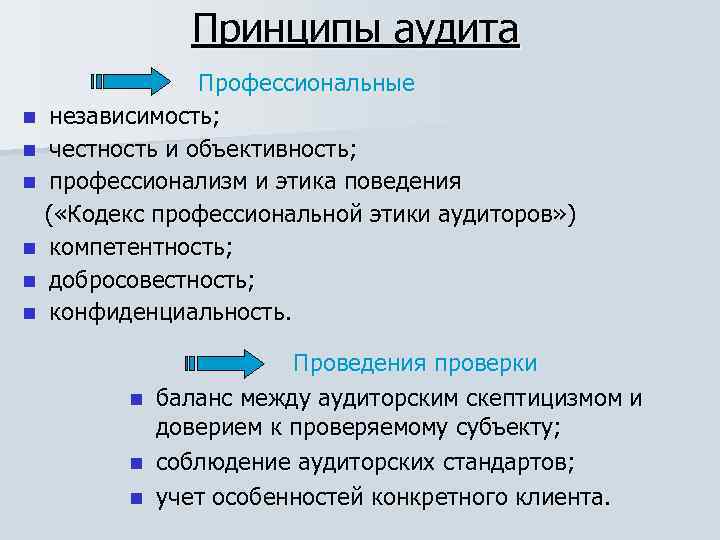

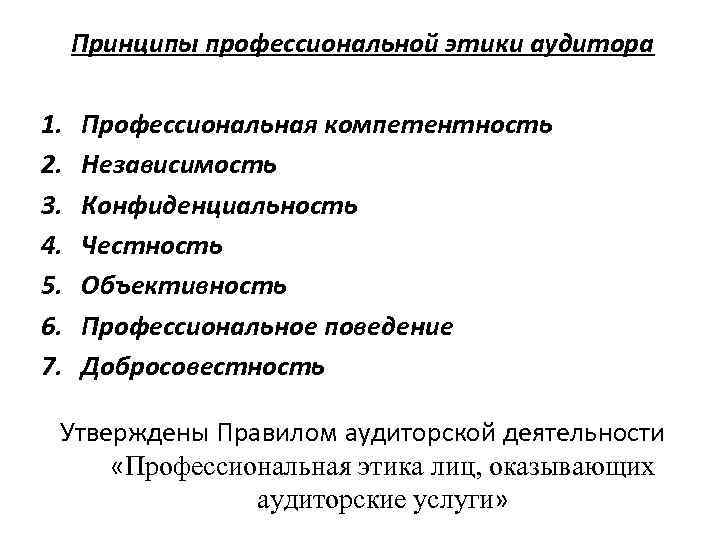

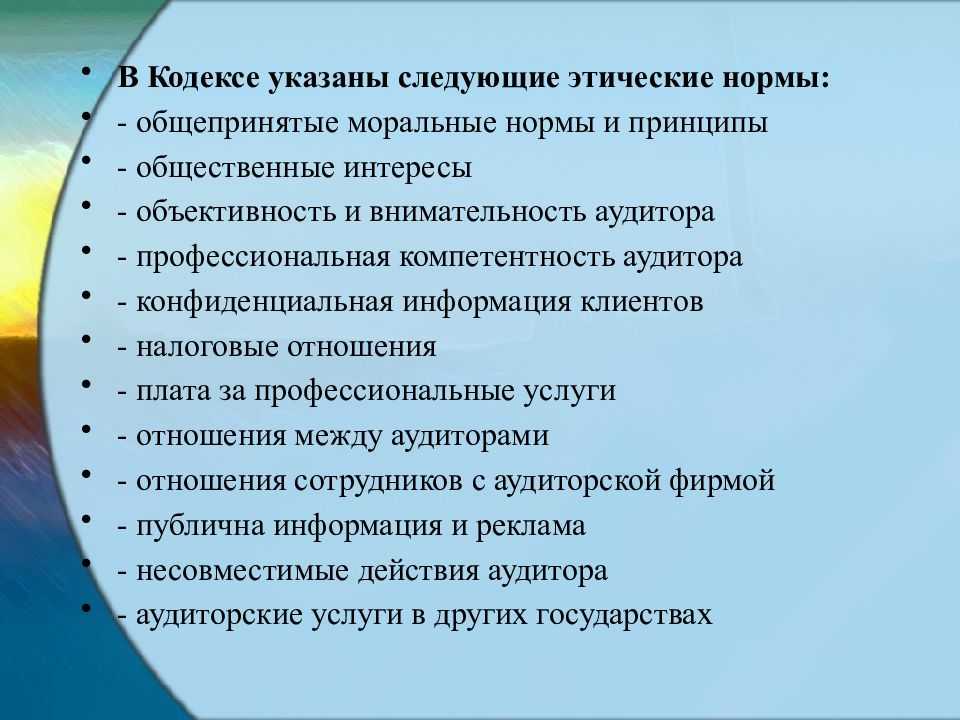

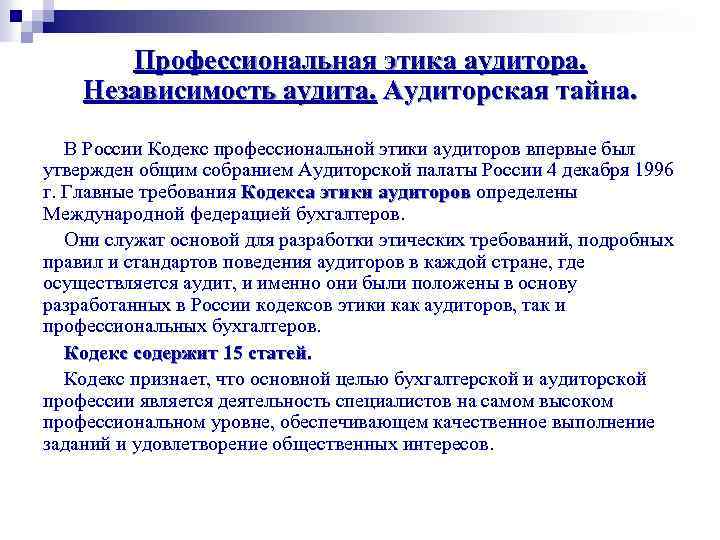

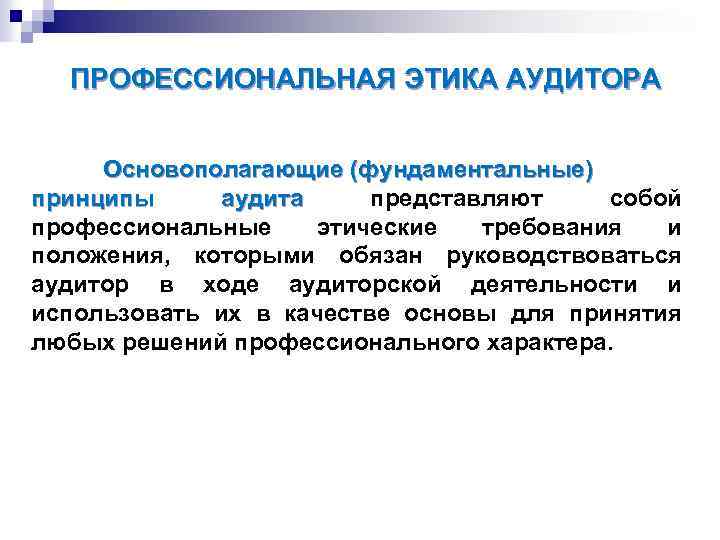

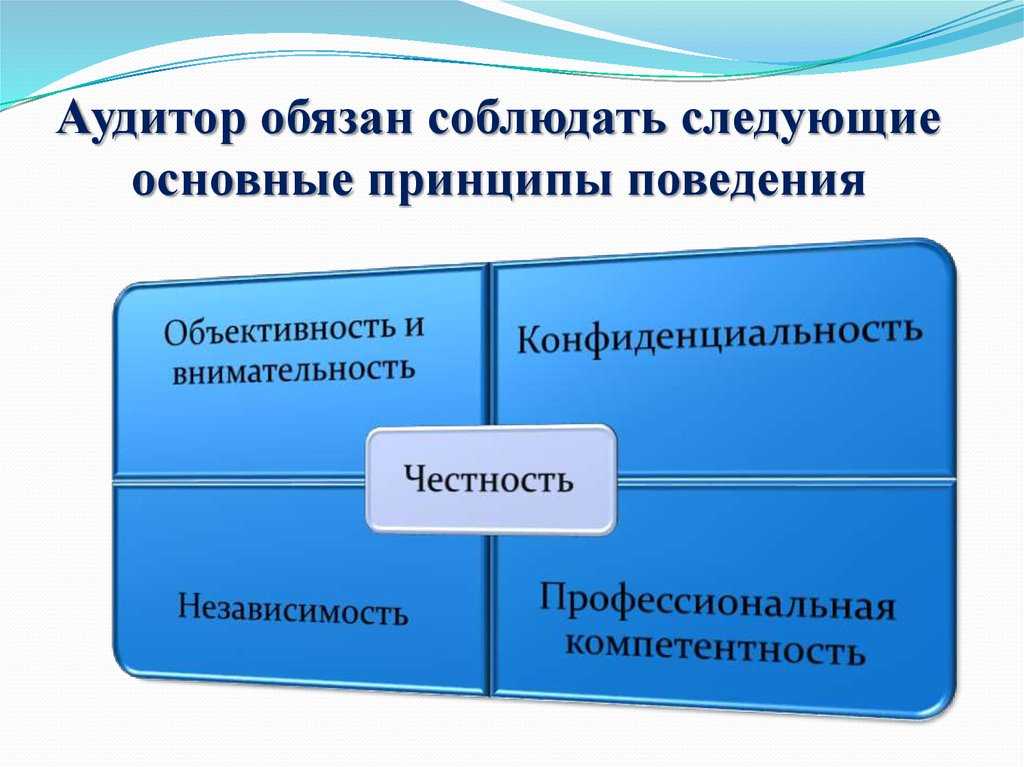

- Профессиональная компетентность аудитора

- Цели бухучета

- Как соотносятся понятия долг и совесть

- Требования, предъявляемые к первичным документам и их виды

- Особенности формирования и виды

- Этапы приобретения профессиональной компетентности

- История термина «мораль»

- Фундамент для построения гармоничного общества

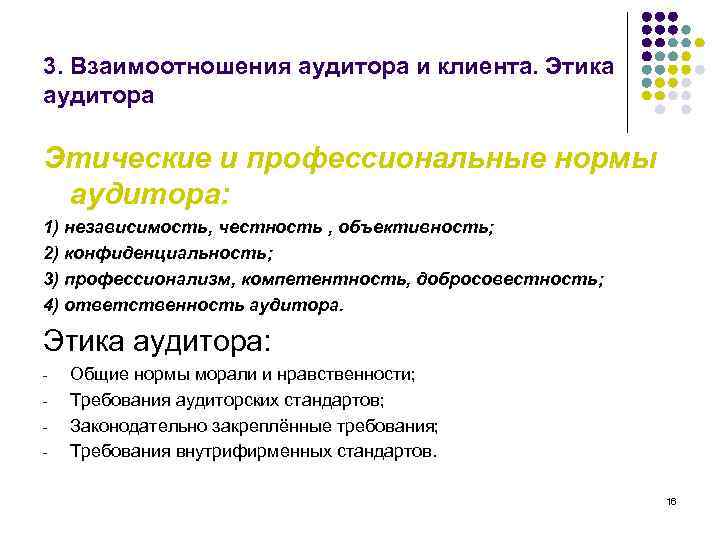

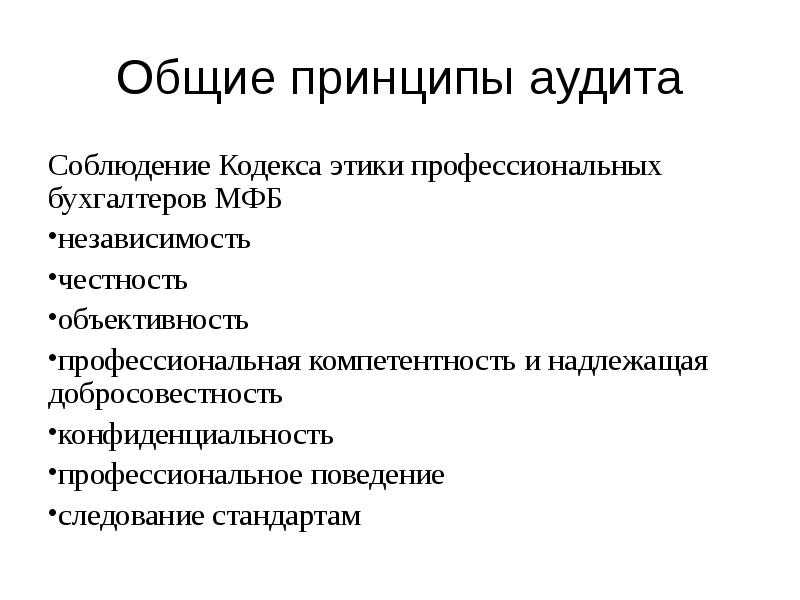

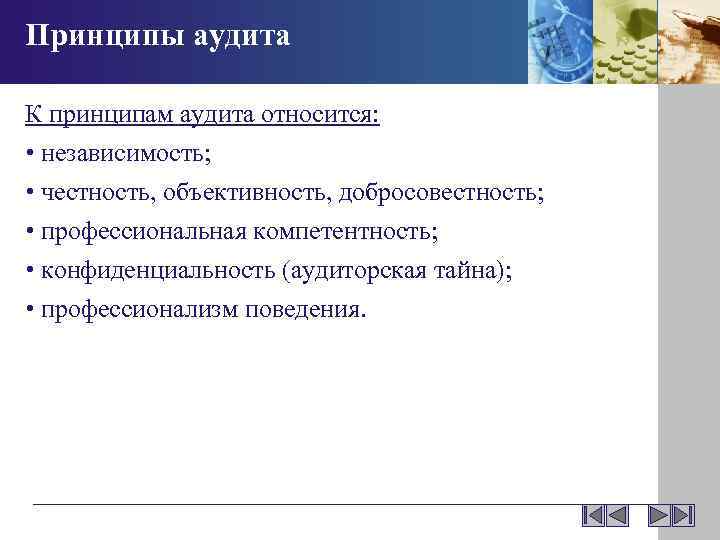

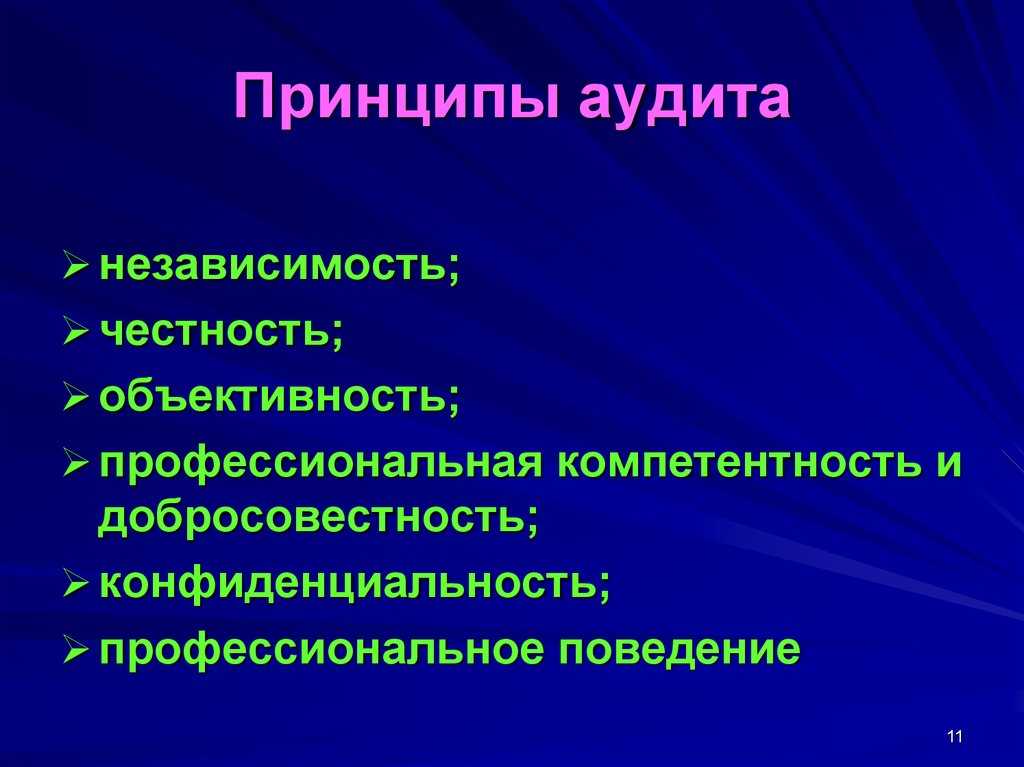

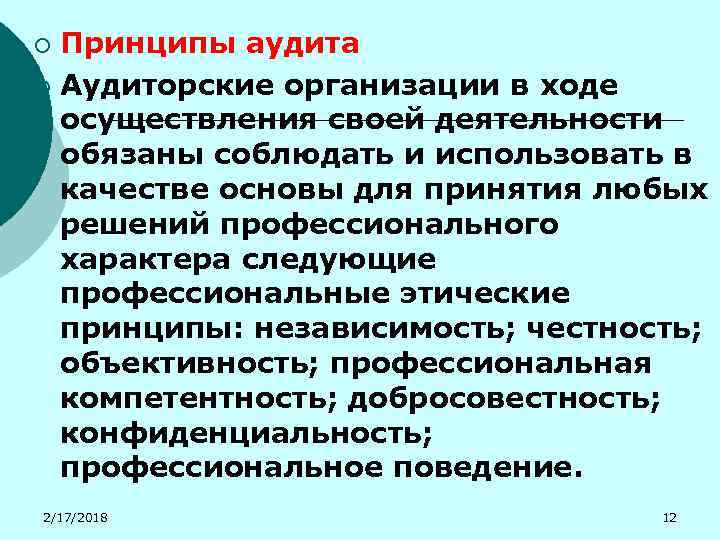

- Независимость аудитора

- Что такое моральный долг

- Нравственная оценка

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

Учётная политика в религиозной организации

Основные моменты, утверждаемые в учётной политике:

- рабочий план счетов, соответствующий цели церкви (появляются дополнительные субсчета, например, из первого раздела внеоборотных активов к счёту 01 «Основные средства (имущество религиозной организации)» открываются субсчета 01.1 Имущество религиозного назначения, 01.2 Имущество общего назначения, 01.3 Выбытие основных средств);

- формы первичных документов БУ;

- порядок документооборота;

- способы обработки учётной информации;

- способы проведения инвентаризации;

- способы контроля за осуществлением и учётом хозяйственных операций;

- периодичность вскрытия ящиков для пожертвования;

- особенности ведения БУ, связанные с операциями закупки церковных свеч, оформлением пожертвований и др.

Концепции появления морали

Изучением сущности морали и ее влияния на сознание и поступки людей занимается отдельная отрасль философии — этика. Отвечая на вопрос о происхождении и развитии человеческой нравственности, ученые разделились на три основные группы, каждая из которых склоняется к определенной точке зрения:

Мораль дарована людям богом

Божественный закон (несет высшее, первостепенное значение для основ нравственности) состоит из трех ступеней:

- вечный закон, который таится в божественном разуме, подразумевает то, что без веры в бога не будет и морали;

- естественный закон нравственности, смысл которого в том, что человеческая природа, душа, сотворенная создателем, все время стремится слиться с ним;

- позитивный человеческий закон, низшая ступень из трех, — общность правовых и моральных норм, которые приняты в социуме.

Религиозная концепция авторитарна и неизменна, она предполагает четкие границы в рассмотрении добра и зла. Требования божественного закона выражены в заповедях.

Этические нормы заложены природой в людях изначально

Сторонники этой натуралистической концепции, опираясь на научные труды Ч. Дарвина и П. Кропоткина, выразили мысль о сходстве психологии сознания и поведения первобытных людей и животных. В древности у человека на первом месте стоял род со всеми установленными в нем обычаями и правилами, табу и предрассудками, привычками и интересами, являющимися обязательными для большинства, что подразумевало слияние отдельных представителей в единое целое. Отсюда, считают приверженцы этой идеи, произошла и начала развиваться этика, из этого отожествления себя с другими появилось понятие справедливости, а позже — нравственности.

Зарождение и совершенствование морали произошло только с развитием общества

Представители социологизаторской точки зрения считают, что ответ на вопрос о появлении нравственности стоит искать не в человеческой сущности. Первоисточник здесь — исторические и социальные условия развития общества, а также его потребности, удовлетворение которых выражается в стремлении более выгодно и удобно для себя (социума) организовать оптимальное сосуществование людей друг с другом.

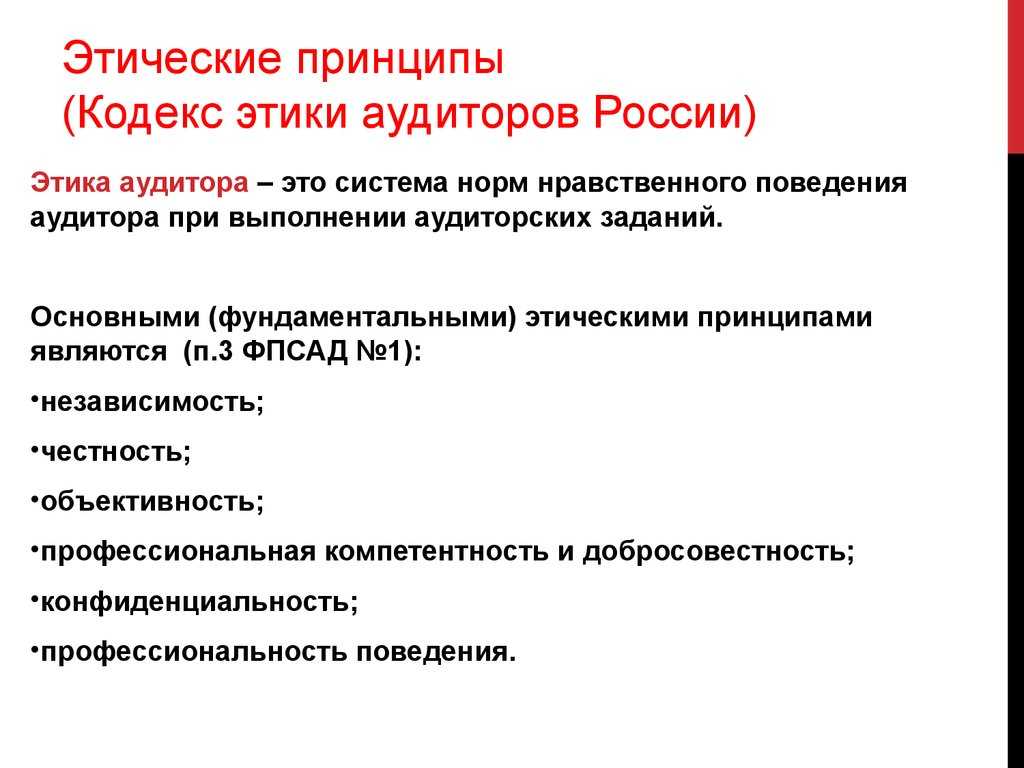

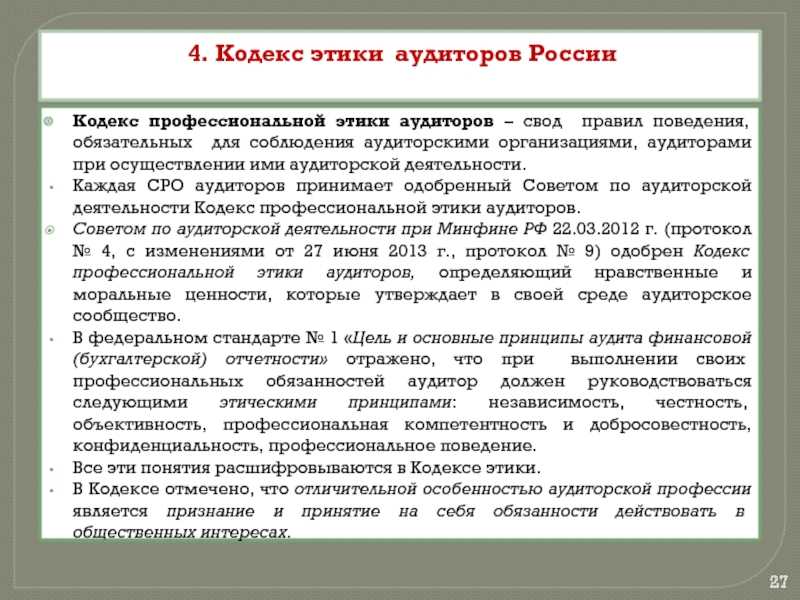

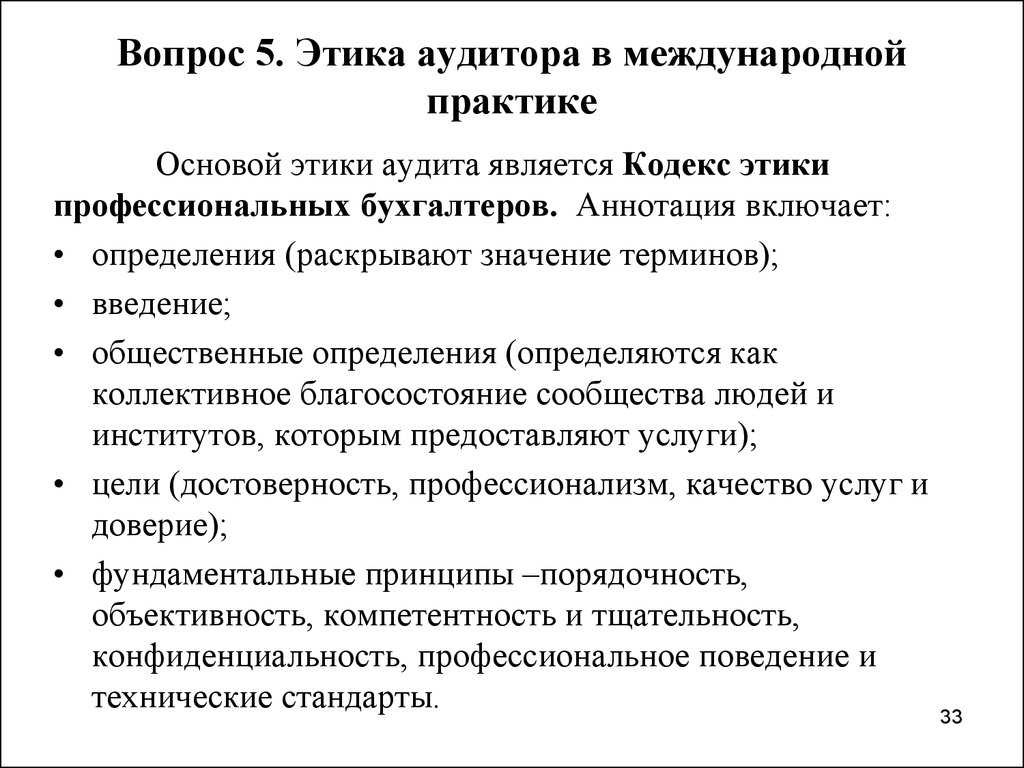

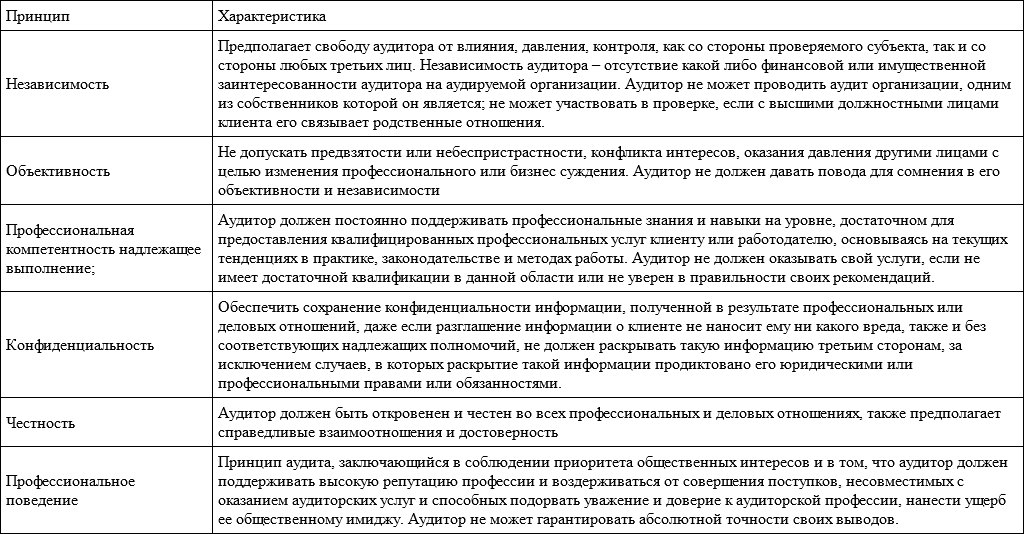

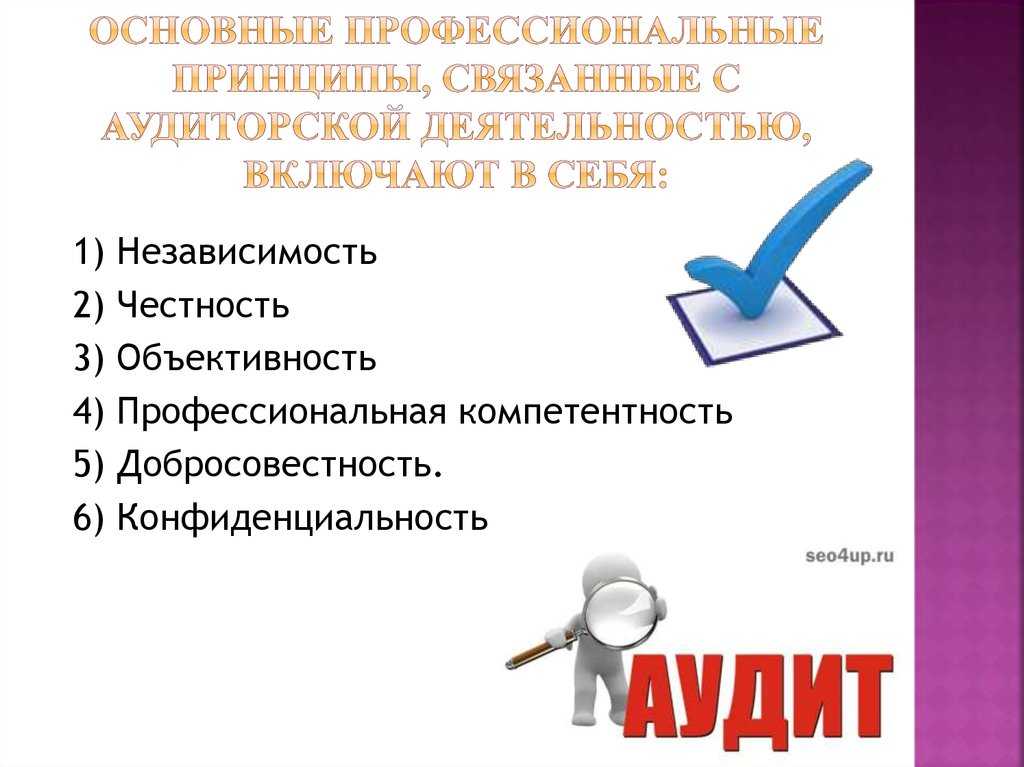

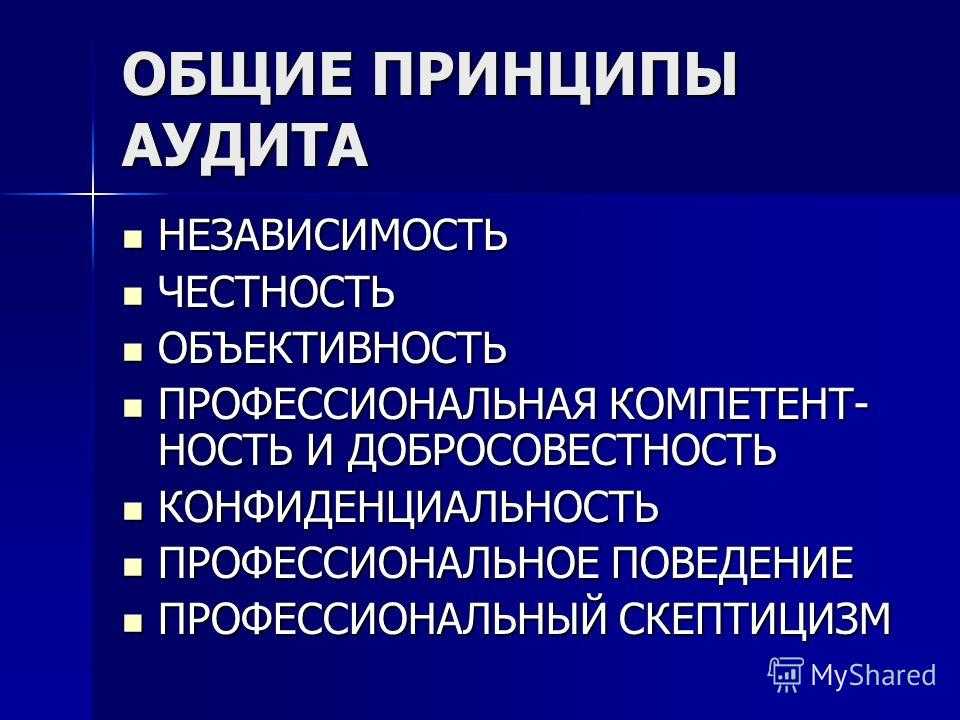

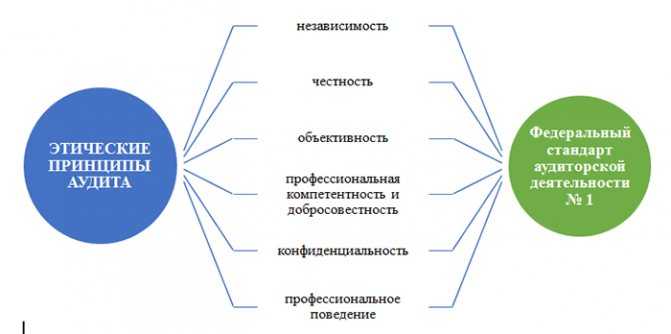

Профессиональная компетентность аудитора

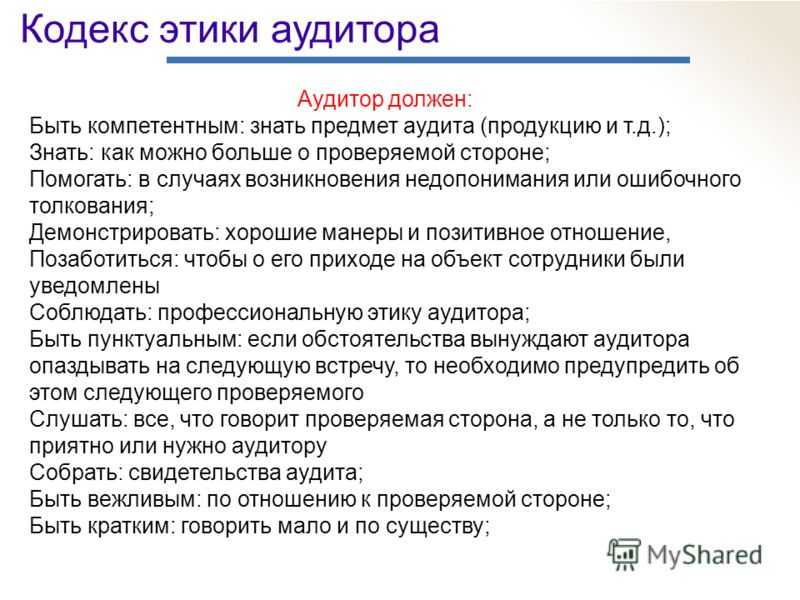

Профессиональная компетентность аудитора – это обладание необходимым объемом знаний и умением квалифицированно применять эти знания при решении задач в конкретных ситуациях.

Так, аудиторы обязаны обеспечить достаточный профессиональный уровень аудиторских услуг, необходимых клиенту.

Принимая обязательство оказать определенные профессиональные услуги, аудитор должен быть уверен в своей компетентности в данной области, обладать необходимым объемом знаний и навыков с тем, чтобы добросовестно и профессионально выполнить обязательства, гарантировать клиенту аудиторские услуги, основанные на современных методиках с использованием всех, в том числе новейших, нормативных актов.

Аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за пределы его компетенции, а также не соответствующих его квалификационному аттестату.

Профессиональная компетентность аудитора основывается на общем и специальном высшем образовании, сдаче аттестационных экзаменов, подтверждаемых соответствующими дипломами и аттестатами, а также на опыте непрерывной практической работы по оказанию профессиональных аудиторских услуг совместно с другими специалистами данного профиля и профессионального уровня.

Аудитор обязан стремиться осуществлять свою профессиональную деятельность в коллективе специалистов, организационно объединенных в аудиторскую фирму.

Аудитор обязан постоянно обновлять свои профессиональные знания в области бухгалтерского учета, налогообложения, финансовой деятельности и гражданского права, организации и методов аудита, законодательства, российских и международных норм и стандартов бухгалтерского учета и аудиторской деятельности.

Аудиторская фирма обязана проводить ежегодное обучение аудиторов в объеме не менее 40 учебных часов с обязательным ежегодным контролем знания новых норм и положений, возникших в профессиональной аудиторской деятельности.

Для обеспечения качества выполнения профессиональных услуг аудитор обязан строго следовать российским и международным аудиторским стандартам.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Как соотносятся понятия долг и совесть

Понятия честь, совесть, долг относятся к взаимосвязанным принципам. На протяжении жизни человек руководствуется ими. Совесть помогает избежать порочных, низких поступков. Она способствует развитию ответственности, благородства, доброты. Долг опирается на совесть, как на фундамент. Оба понятия неотрывно связаны между собой:

- Долг является обязательством любого человека, которое он непременно выполняет на протяжении жизни.

- Совесть – ответственность индивида за выполнение долга.

Многие люди не всегда выполняют свой долг. Например, не возвращают заемные деньги или не идут служить в армию. При этом их не преследуют угрызения совести. Другие личности иначе относятся к пониманию долга, обязанности. Они живут по совести.

Обязательства – это предписанные человеку моральные и законодательные правила. Их выполнение также напрямую зависит от совести. Например, обязательство помогать пожилым родителям. Некоторые дети осознают необходимость выполнения долга. Но есть и другая категория детей, которые предпочитают отказаться от своих обязательств в пользу собственных увлечений, работы. Они поступают не по совести, не соблюдая долг перед родителями.

Известный философ Демокрит рассуждал на тему взаимозависимости между долгом и совестью. Он был уверен, что каждый индивид должен испытывать стыд за себя. Иными словами, в социуме принято искать в окружающих недостатки, поэтому каждому есть чего стыдиться. Однако это не является принудительным обязательством, каждый сам выбирает, как относиться к себе и обществу.

Кант выделял четыре типа долга:

- Человек должен перед собой.

- Он должен перед природой – животные, растения, экология.

- Индивид обязан окружающим людям соблюдать элементарные правила поведения.

- Все члены общества отвечают перед Богом.

Все философы по-разному рассматривают теорию соотношения двух понятий, но пока единая точка зрения не установлена. Предмет самого анализа заключается в человеческом восприятии. Оно индивидуально у каждого индивида. Человек имеет собственные убеждения, принципы. Это не позволяет комплексно подойти к исследованию.

Требования, предъявляемые к первичным документам и их виды

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

Особенности формирования и виды

Морально-нравственные качества – это такие черты характера, которые формируются в процессе теоретического мышления человека, способствуют его самоопределению и умению придерживаться объективной позиции, отстраняясь от субъективной оценки.

Нравственные качества – это такие личностные установки, которые регламентируют поведение личности в рамках взаимоотношений с другими членами общества. Система ценностей опирается на одобряемые в социуме чувства и эмоции. Какие бывают нравственные качества:

- Милосердие.

- Сострадание.

- Сочувствие, эмпатия.

- Чувство собственного достоинства.

- Чувство стыда за совершенные отрицательные поступки.

Одним из главных регуляторов поведения индивида является совесть – чувство нравственной ответственности перед другими людьми и обществом в целом за совершенные действия. Степень проявления совести отражает уровень способности индивида самостоятельно определять нравственные обязанности и осуществлять нравственный самоконтроль над своими поступками.

Формирование нравственных ценностей происходит под влиянием многих факторов – воспитание, личный пример пользующейся авторитетом личности, нормы этики, проповедуемые в обществе. Индивиду с детских лет внушают представление о положительных поведенческих моделях. Список правил практически безграничен:

- Любить родителей.

- Заботиться о престарелых родственниках.

- Не брать без спроса чужие вещи.

- Не лгать.

- Не обижать младших и слабых.

- Быть преданным Родине.

- Быть послушным и трудолюбивым.

Перечень правил варьируется в зависимости от уровня нравственного и духовного развития родителей. В некоторых случаях (при деформации моральных норм индивида-родителя) может содержать установки, противоречащие общепринятым нравственным устоям. Прививая ребенку нравственные ценности, родители приводят примеры, олицетворяющие положительные и отрицательные модели поведения.

Этапы приобретения профессиональной компетентности

Замечание 1

Сотрудник бухгалтерской сферы не имеет права преувеличивать полученные знания и профессиональный опыт, чтобы получить более престижный вид работы.

Приобретение профессиональной компетентности возможно в рамках двух этапов:

- Достижение профессиональной компетентности. Для осуществления этого фактора необходимо получение высшего или среднего профессионального образования по направлению бухучет. После чего необходимо пройти профессиональную практику и научиться применять полученные знания на практике.

- Поддержание профессиональной компетенции на должном уровне. В рамках этого этапа необходимо постоянно проводить мониторинг изменений в сфере бухгалтерского учета и аудита. Подобное подразумевает владение актуальной информацией по вопросам ведения профессиональной деятельности, составления финансовой отчетности и по другим смежным аудиторским направлениям.

Помимо прочего, в процессе осуществления деятельности профессионал должен следовать программе обеспечения контроля качества, которая отвечает требованиям ИПБ России, а также международным и национальным нормам. Прохождение утвержденных ИПБ России программ повышения квалификации также является обязательным условием успешной практики.

История термина «мораль»

Термин «мораль» берет начало от латинского слова «mores» – традиция, обычай, нрав. Древние римляне переводили слово как «соответствие добрым традициям». В XVIII столетии подобное слово использовалось во французском языке и обозначало «равный закону, законный». Таким образом, этимология слов мораль и нравственность синонимична.

Точно не установлено, когда нравственные законы прочно вошли в человеческое общество. В литературе уже в одной из притч царя Соломона описана четкая система применения норм морали. При жизни Гомера социуму были хорошо известны совесть, добродетель, честь, законность. Конфуций призывал современников быть человеколюбивыми, милосердными, добропорядочными. Цицерон считал неразделимыми простые понятия права и нравственности, вывел в обиход определение «мораль». Пифагором, Сократом, Платоном и Кантом также поднимались вопросы морали и нравственности в современном им обществе, приводились примеры высоконравственного поведения по меркам того времени.

На протяжении веков многие ученые и философы занимались вопросами норм морали, высказывали свои соображения на данную тематику, формулировали новые понятия моральных норм. Кроме того, обществознание свидетельствует, что в разное время и отдельных социальных группах моральные правила и нормы были отличными.

Фундамент для построения гармоничного общества

Моральные нормы и принципы обеспечивают достижение гармонии и целостности, когда люди заводят между собой отношения. Кроме этого, появляется больший простор для создания благоприятной среды в собственной душе. Если добру отведена созидательная роль, то злу — разрушительная. Злонамеренные замыслы вредят межличностным связям, они занимаются разложением внутреннего мира индивида.

Моральные нормы человека еще и потому важны, что целью их является целостность доброты в человеке и ограничение его негативных проявлений. Нужно осознать тот факт, что душе необходимо поддержание доброго внутреннего климата, поставить себе задачу стать благонравным.

Моральные нормы подчеркивают долг каждого человека отказаться от греховного поведения как в отношении себя, так и окружающих людей. Следует принять на себя обязательство перед обществом, которое, однако, не усложнит нашу жизнь, а, наоборот, улучшит ее. То, насколько человек чтит морально-этические нормы, контролируется внешним миром. Идет корректировка с помощью общественного мнения. Изнутри проявляется совесть, которая тоже заставляет нас действовать верным образом. Поддаваясь ей, каждый человек осознает свой долг.

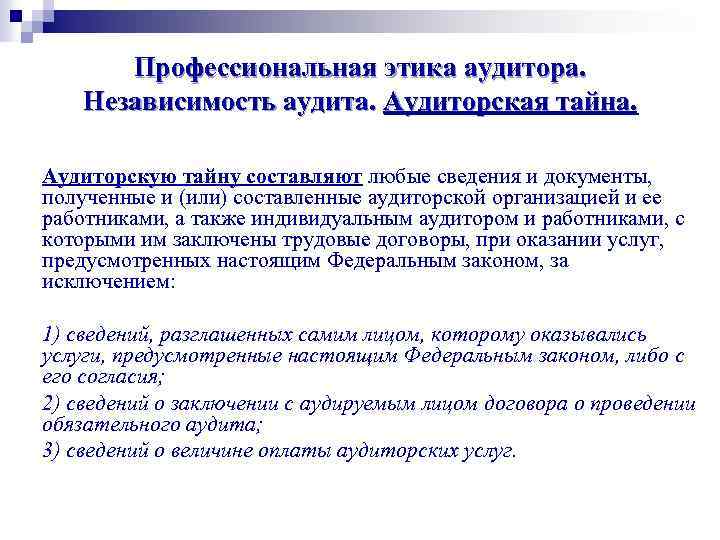

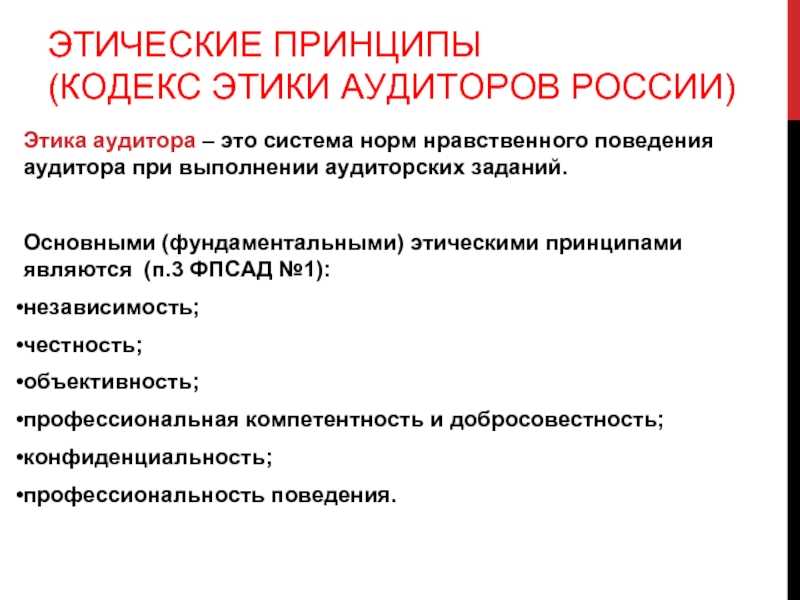

Независимость аудитора

Независимость аудитора – предполагает свободу аудитора от влияния, давления, контроля, как со стороны проверяемого субъекта, так и со стороны любых третьих лиц.

Независимость аудитора – отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемой фирме.

Независимость заключается в обязательности отсутствия у аудитора при формировании его мнения финансовой, имущественной, родственной или какой-либо иной заинтересованности в делах аудируемого лица, превышающей отношения по договору на осуществление аудиторских услуг, а также какой-либо зависимости от третьих лиц.

При этом независимость аудитора должна обеспечиваться как по формальным признакам, так и с точки зрения фактических обстоятельств.

Так, аудитор не может проверять фирму, одним из собственников которой он является, не может участвовать в проверке, если с высшими должностными лицами клиента его связывают родственные отношения.

Аудиторы обязаны отказаться от оказания профессиональных услуг, если имеются обоснованные сомнения в их независимости от организации клиента и ее должностных лиц во всех отношениях.

В заключении или в другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно и без каких-либо оговорок заявить о своей независимости в отношении клиента.

Независимость аудитора обеспечивается тогда, когда:

а) консультации аудитора не перерастают в услуги по управлению организацией;

б) нет никаких причин и ситуаций, влияющих на объективность суждений аудитора;

в) персонал, участвовавший в ведении бухгалтерского учета и составления отчетности, не привлекается к аудиторской проверке организации клиента;

г) ответственность за содержание бухгалтерского учета и отчетности принимает на себя организация клиента.

Что такое моральный долг

Моральный долг — это понимание необходимости выполнения определенных работ, действий, оказания помощи на основании моральных идеалов и принципов. Регуляторами выполнения морального долга являются совесть, мнение общества. Если говорить о том, где проявляется моральный долг – примеры можно привести в виде благотворительности, помощи детским домам, волонтерской деятельности.

Понятие морального долга является индивидуальным, никто не живет без определенных канонов, которые выстраивает самостоятельно. Моральный долг измеряет степень ответственности перед обществом. За нарушение человеку не полагается наказание. Единственным регулятором является совесть. При нарушении моральных принципов индивид страдает от угрызений совести.

Нравственная оценка

Поступок является элементом нравственного поведения. Поступок бывает активным и пассивным (отсутствие каких-либо действий в ситуации, которая требует активной реакции). Нравственная оценка поступков – это определение степени соответствия поведения конкретного индивида и общепринятых, поощряемых социумом поведенческих моделей. Чтобы адекватно оценить поступок, опираются на критерии:

- Результат действия.

- Пути достижения цели. Если для достижения желаемого человек прибегает к антиморальным поступкам, даже в случае положительного результата общее впечатление от поведения индивида негативное.

- Мотивы, побудившие индивида к действию. Если человеком двигали благородные порывы даже в случае отрицательного, осуждаемого обществом результата, негативная оценка смягчается.

Придерживаясь выбранных моделей поведения, индивид находит баланс, точку равновесия между собственными стремлениями, убеждениями и установленными в социуме стандартами.