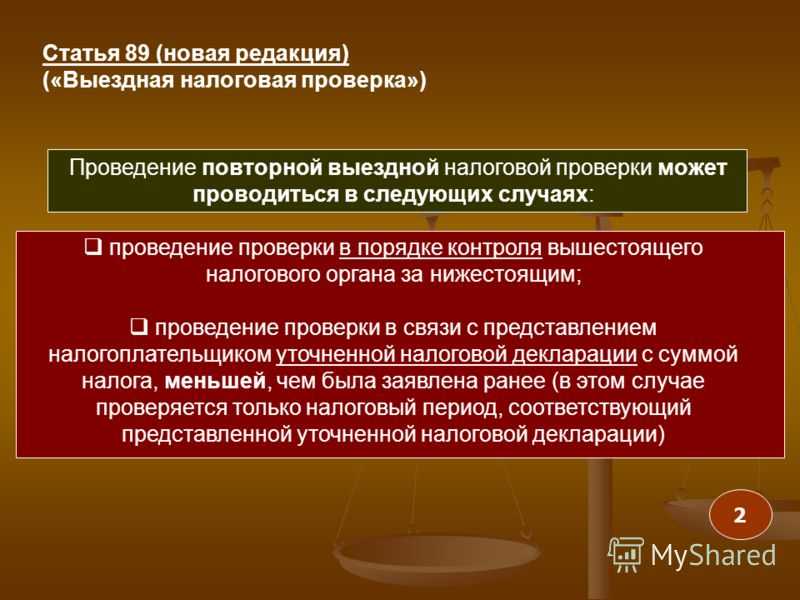

- В каких случаях может проводиться повторная выездная налоговая проверка налогоплательщика?

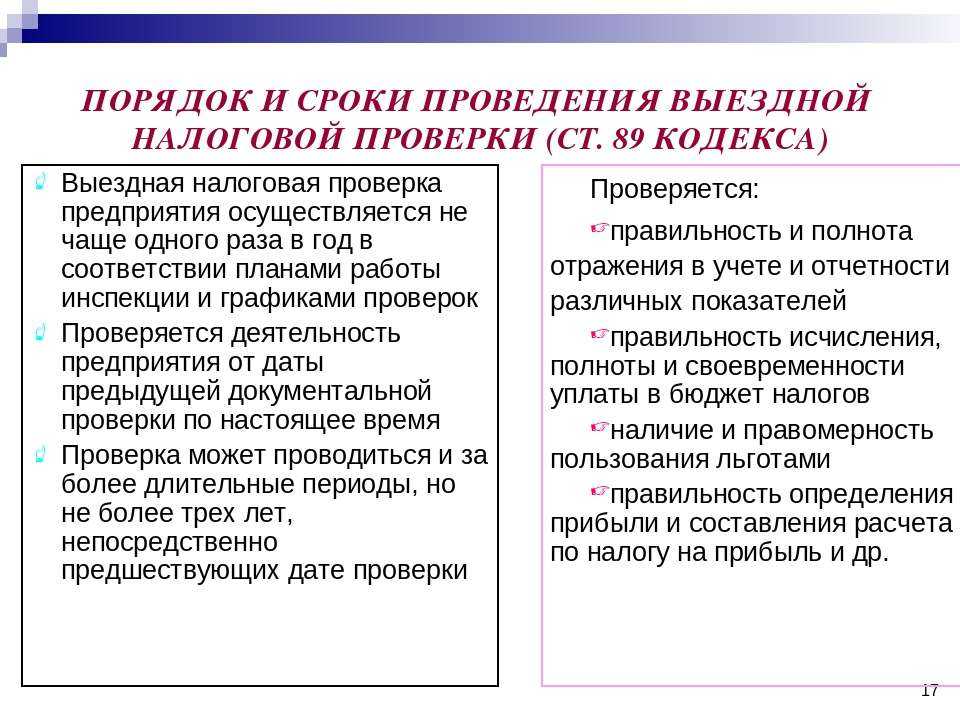

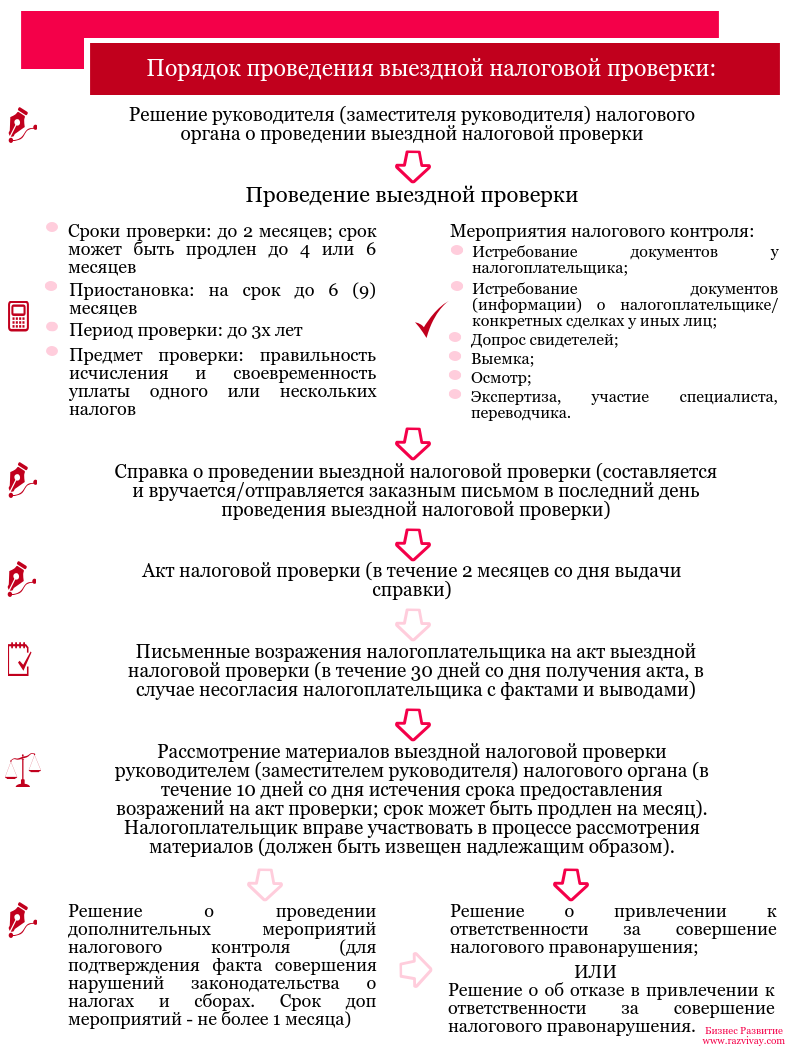

- Процедура, порядок и сроки осуществления ВНП

- Как подготовиться к ВНП в этом году?

- Если зарплата ниже среднего уровня по отрасли.

- Если вы не согласны

- Какие критерии существуют при применении УСН и ЕНВД

- Какие документы налоговики могут требовать на выездной проверке

- Что ищут налоговики?

- Какой бывает выездная налоговая проверка?

- Не согласен — возражай

- Оформление результатов ревизии

- Основания для проведения выездной налоговой проверки

- Выездная налоговая проверка — решение о проведении

- Какие субъекты предпринимательской деятельности подлежат выездным проверкам

В каких случаях может проводиться повторная выездная налоговая проверка налогоплательщика?

Согласно п. 1.3.3 Рекомендаций максимальное количество проверок в год ограничивается двумя. Однако из этого правила имеется исключение. Если руководитель ФНС России примет решение о том, что необходимо провести большее количество проверок, то территориальная ФНС вправе это сделать. Решение принимается на основании запроса территориального органа налоговой службы.

Что касается ограничений на проведение повторных проверок, то они установлены в п. 3.1 Рекомендаций. Согласно данному пункту, повторные проверки по общему правилу невозможны, но имеются следующие исключения, когда допускается проведение повторных проверочных мероприятий:

- Когда проверку производит вышестоящая ФНС.

- Когда налогоплательщик представил уточненную декларацию с уменьшенной суммой налога.

- Когда налогоплательщик ликвидируется или реорганизуется.

***

Таким образом, порядок проведения выездных проверочных мероприятий подробно отражен в различных нормативных актах, упомянутых в статье. Проверяемая организация, изучив публикацию, может подготовиться ко всем возможным проверочным действиям сотрудников ФНС.

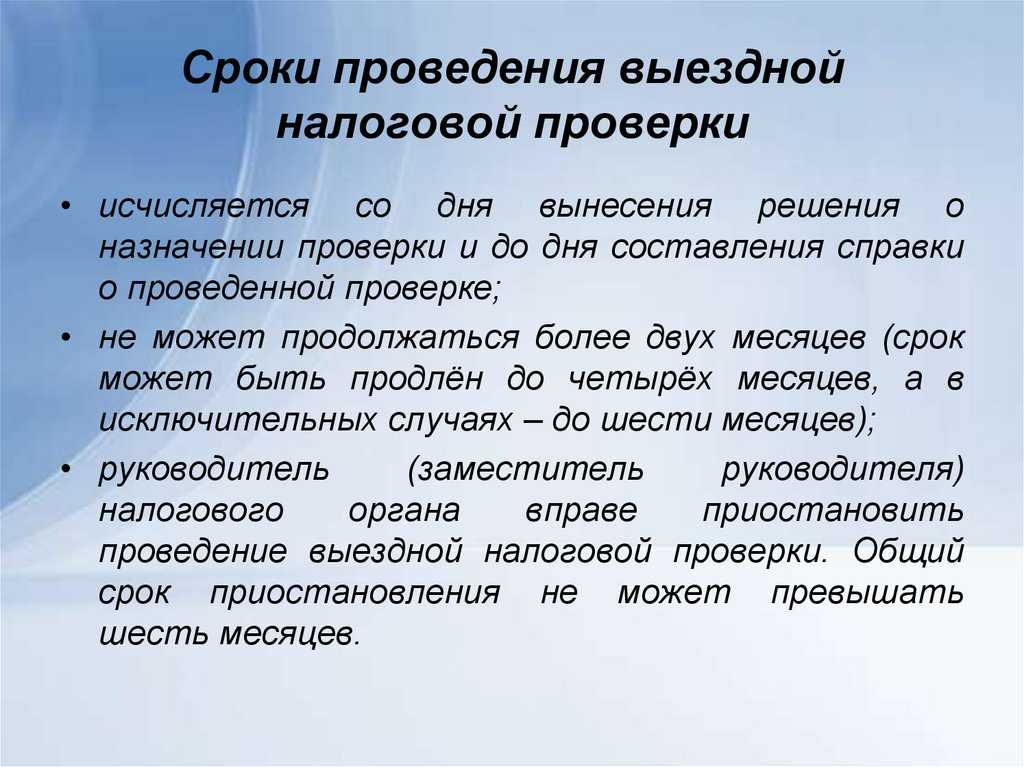

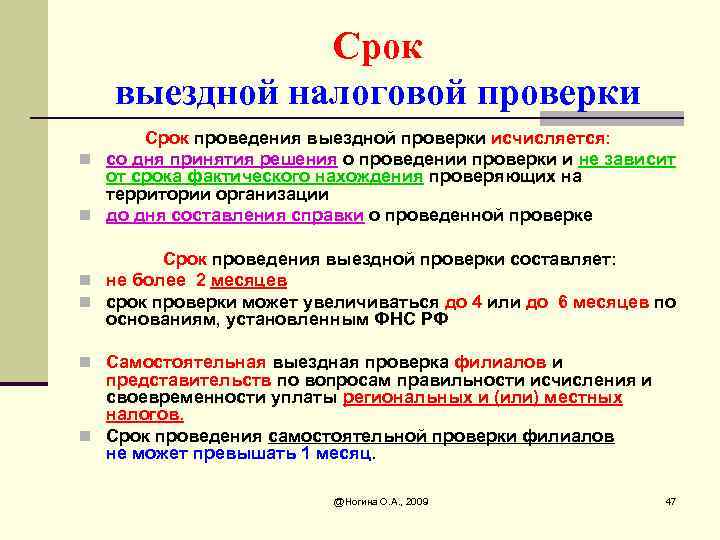

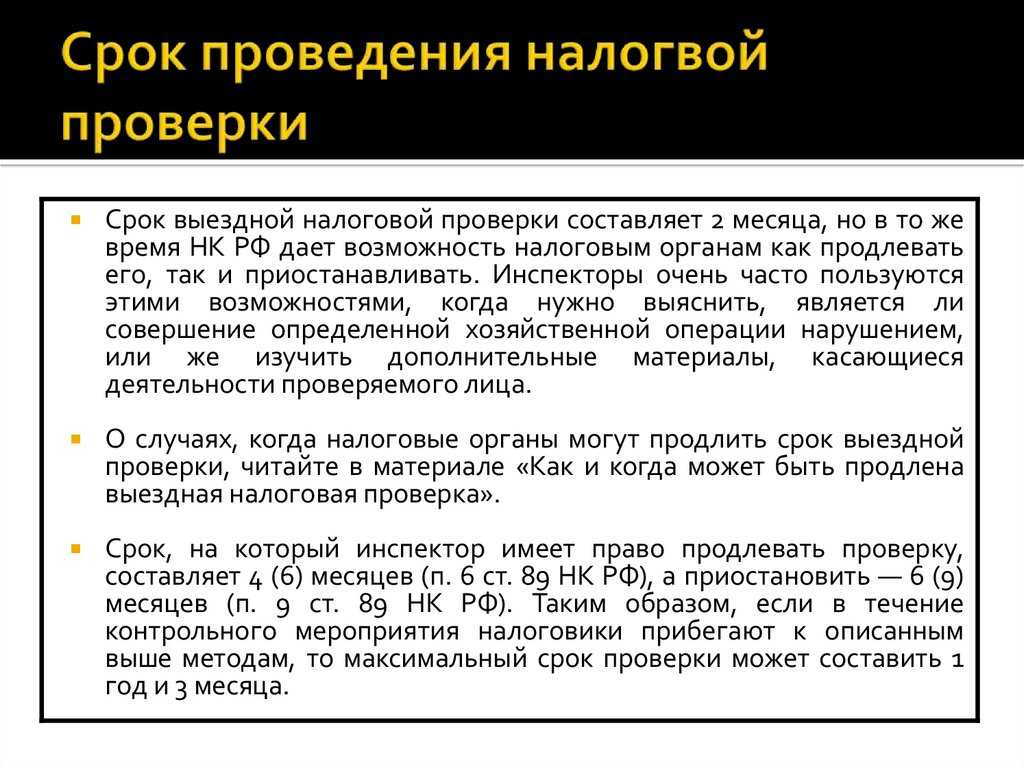

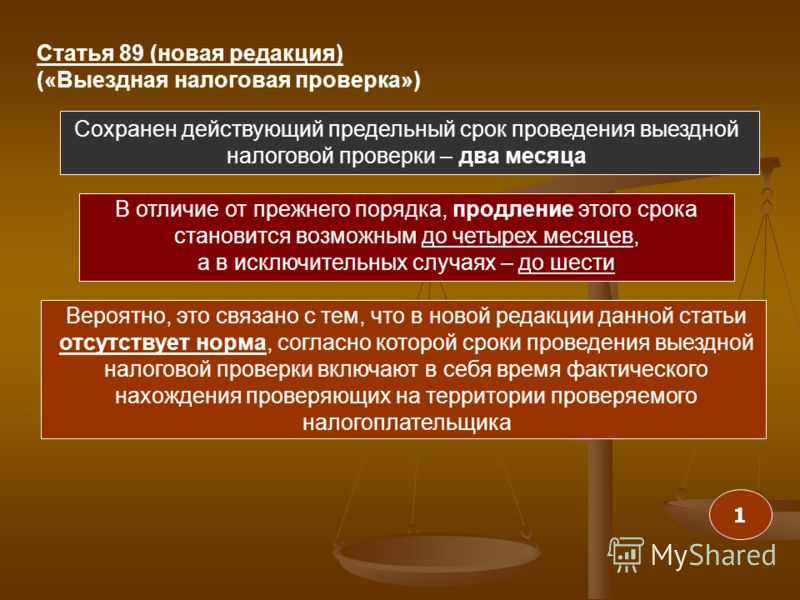

Процедура, порядок и сроки осуществления ВНП

Ревизия проводится по любой из названных выше причин, но в независимости от этого, она делится на две части: анализ представленных документов и подведение итогов ревизии.

Первый этап начинается с уведомления руководителя компании о ревизии, предъявлении удостоверений личности и документа, дающего право на осуществление проверки. После подписания данного документа руководителем компании налоговики получают полное право доступа к хозяйственной деятельности:

- Истребование документации для проверки, объяснений касательно их оформления. Руководитель компании или бухгалтер не менее чем через пять дней должен предоставить копии всех необходимых бумаг. Уже за несвоевременную подачу требуемых документов можно получить штрафные санкции.

- Доступ к территориям, задействованным в бизнесе для получения дохода. Инспектора ФНС свободно передвигаются по производственным и складским помещениям, что позволяет убедиться воочию, насколько реальная ситуация совпадает с отражённой на бумаге.

- Выемка «первички» об уплате налогов и других финансовых бумаг происходит в присутствии уполномоченных представителей компании и понятых. Процедура осуществляется в рабочее время.

Если руководитель будет производить любые действия, чтобы не выполнить требования ФНС, проверяющие вправе обратиться в правоохранительные органы. Так, с помощью инспекторов полиции налоговики легче справятся с поставленной перед ними задачей.

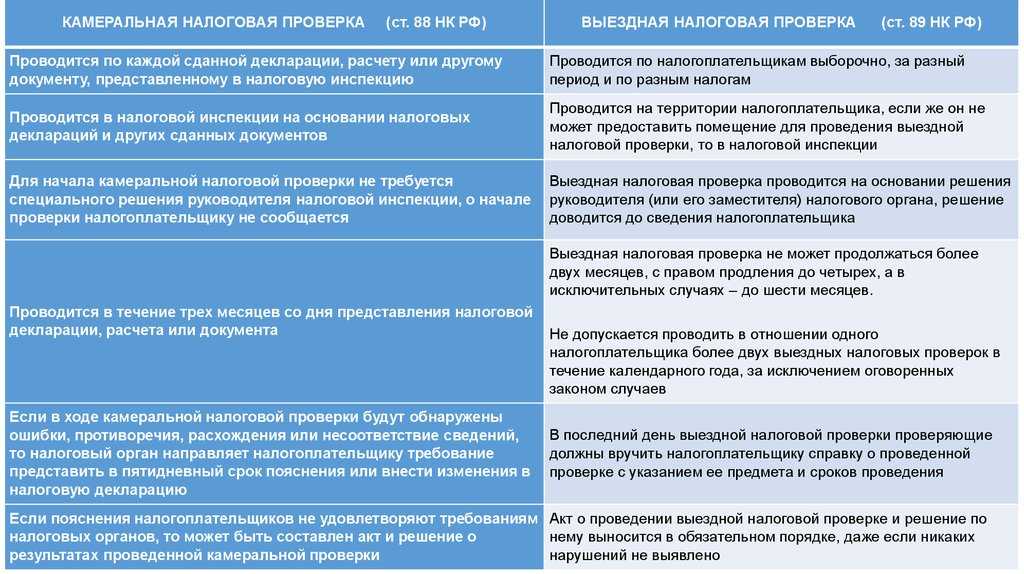

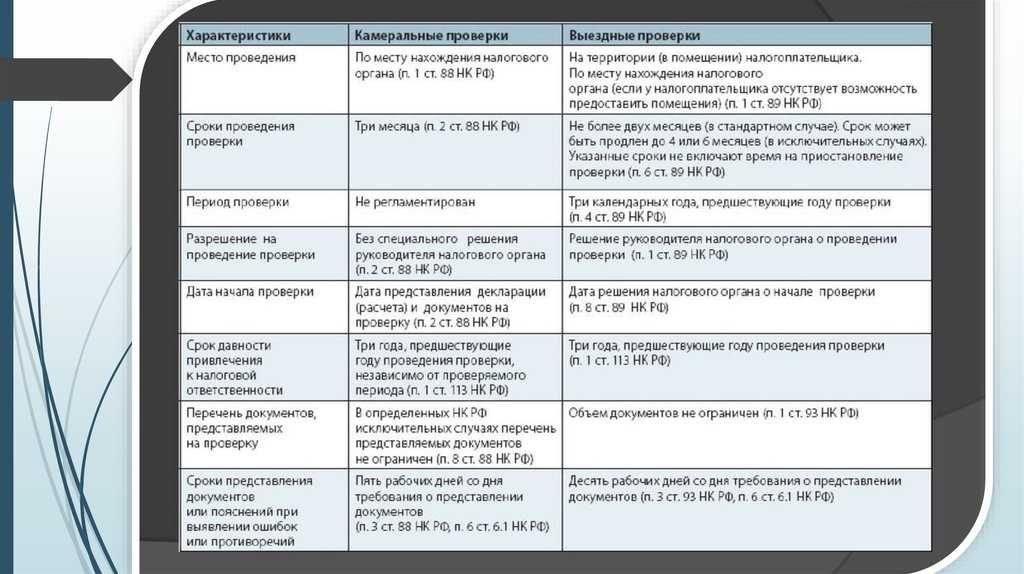

Налоговая проверка — может быть как выездная, так и камеральная:

Выездная или камеральная — прямое сравнение

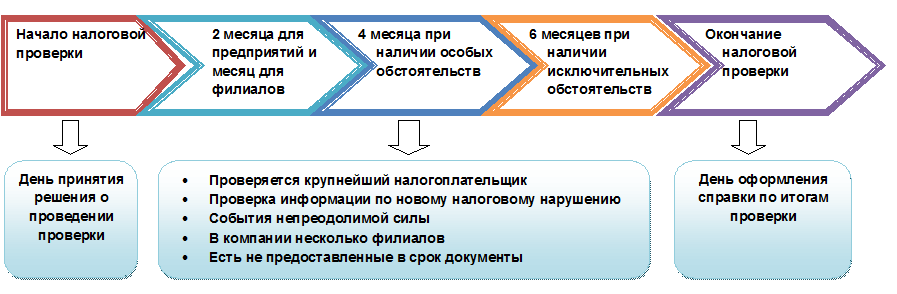

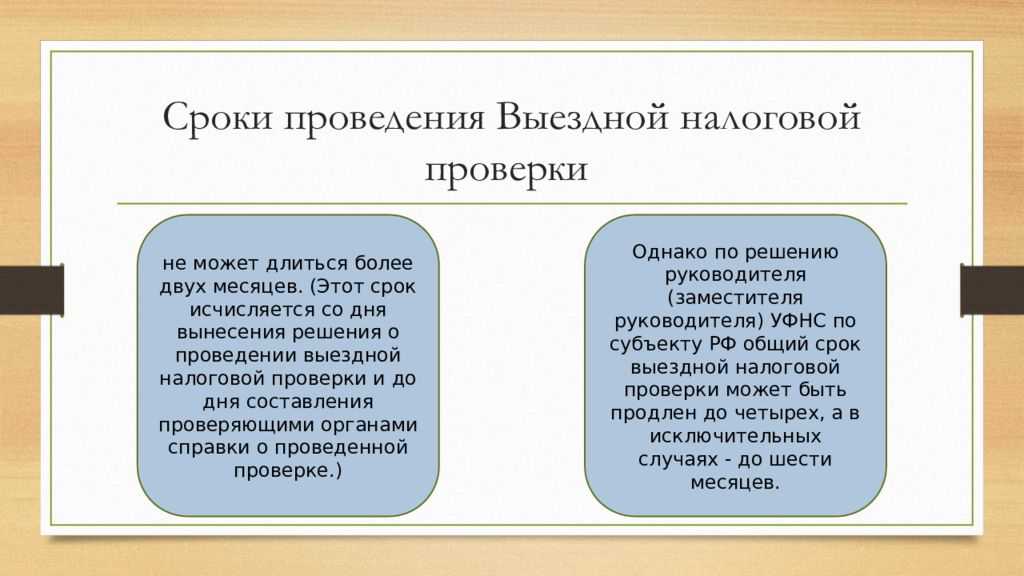

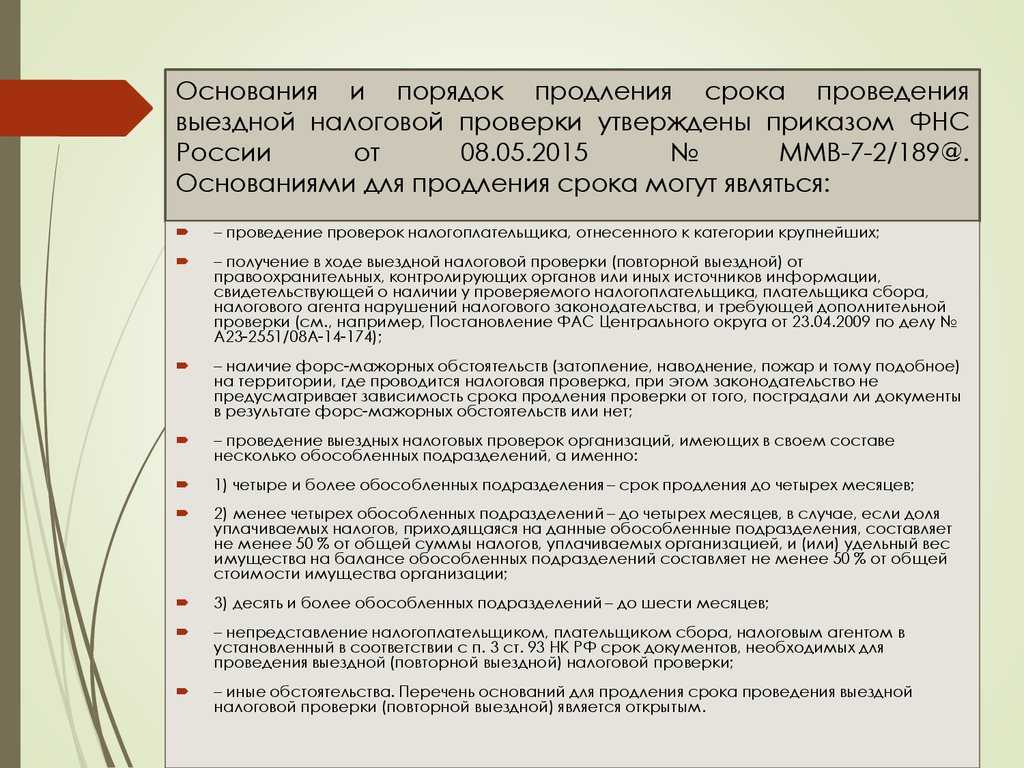

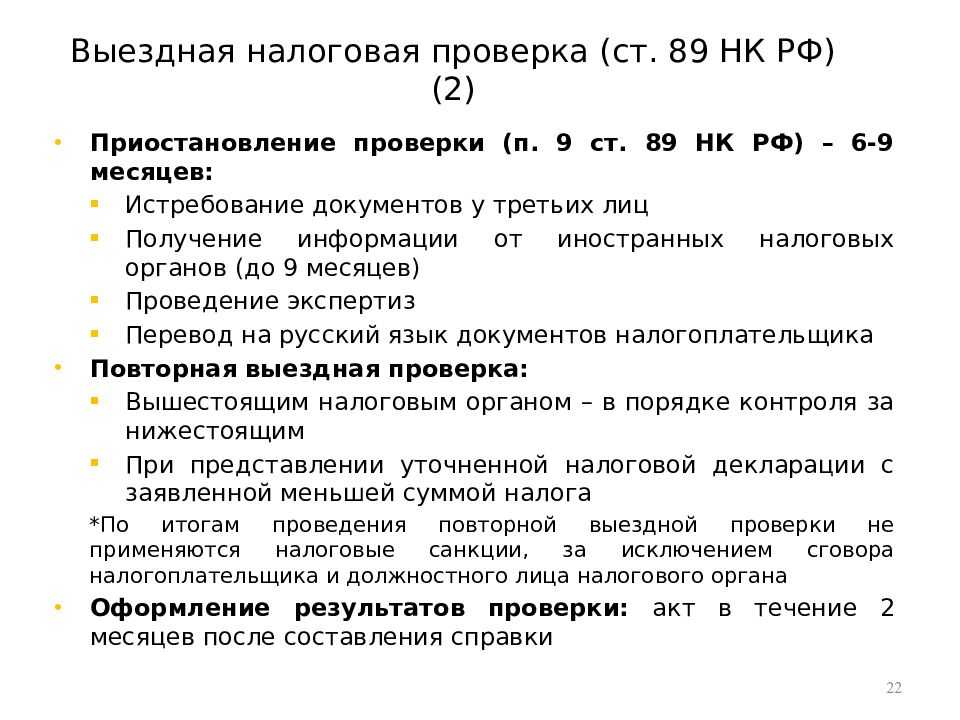

С текущего года срок осуществления проверки с выездом налоговиков ограничен двумя месяцами. Однако ревизия продлевается до 4 — 6 месяцев в следующих ситуациях:

- Если подлежит ревизии крупная корпорация.

- Форс-мажорные обстоятельства (аварии, ЧС).

- Проведение встречных проверок, уточнение информации о компании.

- Непредвиденные ситуации.

Как подготовиться к ВНП в этом году?

Практически все налоговые проверки завершаются доначислениями налоговых платежей и предъявлением штрафных санкций. Например, в 2015 г. В Москве после проведённых за три квартала около 2,5 тысяч проверок, в 98% случаев доначислено налоговых платежей в бюджет на сумму свыше 45 миллионов рублей.

Не стоит рассчитывать на нулевые результаты, ведь попасть в 2% законопослушных налогоплательщиков очень сложно.

Налоговые органы, готовясь к ВНП, «планируют доначисления», прикладывают максимум усилий, используя все формы и методы, чтобы выполнить поставленную перед ними задачу. Из практики известно, что даже если представитель проверяемой стороны выполняет правильно все требования налоговиков, это не оградит его от выявления нарушений, тем более повлиять на размер доначисленных сумм.

Очень разумно будет подготовиться к худшему, и в случае несогласия, принять соответствующие меры, чтобы оспорить результаты проверки.

Если зарплата ниже среднего уровня по отрасли.

В числе налоговых рисков, как отмечено выше, учитываются показатели выплаты работодателями заработной платы ниже среднего уровня по отрасли в регионе, а также ведение хозяйственной деятельности с применением схем уклонения от уплаты налогов

На это также обращено внимание в Письме Минфина России от 14.02.2017 № 03-02-08/7955.. Как и где получить информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту РФ? Можно обратиться к таким источникам, как:

Как и где получить информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту РФ? Можно обратиться к таким источникам, как:

-

официальные интернет-сайты территориальных органов Росстата;

-

сборники экономико-статистических материалов, публикуемые территориальными органами Росстата (статистический сборник, бюллетень);

-

официальные интернет-сайты управлений ФНС по субъектам РФ после размещения на них соответствующих статистических показателей.

* * *

Фискалы отказались от тотального контроля и перешли к контролю, основанному на критериях риска, в основу которого положен комплексный анализ финансово-хозяйственной деятельности налогоплательщика.

Как указывается в Концепции, приоритетными для включения в план выездных проверок являются те субъекты, в отношении которых у контролеров имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств и (или) результаты проведенного анализа финансово-хозяйственной деятельности налогоплательщика свидетельствуют о предполагаемых налоговых правонарушениях.

Систематическое проведение же налогоплательщиком самостоятельного анализа своей финансово-хозяйственной деятельности позволяет своевременно оценить налоговые риски и уточнить свои налоговые обязательства. И если показатели деятельности, оцененные по названным в статье критериям, отличаются от установленных ФНС, то целесообразно представить налоговикам (по своей инициативе или по их требованию) пояснения, а если имеется такая необходимость – скорректировать свои налоговые обязательства в уточненной декларации, которая должна сопровождаться пояснительной запиской. Игнорировать в таком случае общение с контролерами не рекомендуем.

Обстоятельства, свидетельствующие о получении налогоплательщиком необоснованной налоговой выгоды, указаны в Постановлении Пленума ВАС РФ от 12.10.2006 № 53. Ряд схем построения финансово-хозяйственной деятельности с использованием цепочки контрагентов без наличия деловой цели приведен в приложении к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@.

Если документы утрачены в результате форс-мажорных обстоятельств (пожара, затопления, наводнения, порчи и пр.), но не восстановлены, налоговики также будут иметь все основания для включения налогоплательщика в план проведения выездных проверок.

Расчет показателя по основным видам экономической деятельности приведен в приложении 3 к Концепции.

Размещена на сайте ФНС России www.nalog.ru в разд. «Часто задаваемые вопросы».

Информация об адресах интернет-сайтов территориальных органов Росстата размещена на сайте Росстата (www.gks.ru).

Информация об адресах интернет-сайтов управлений ФНС по субъектам РФ размещена сайте ФНС (www.nalog.ru).

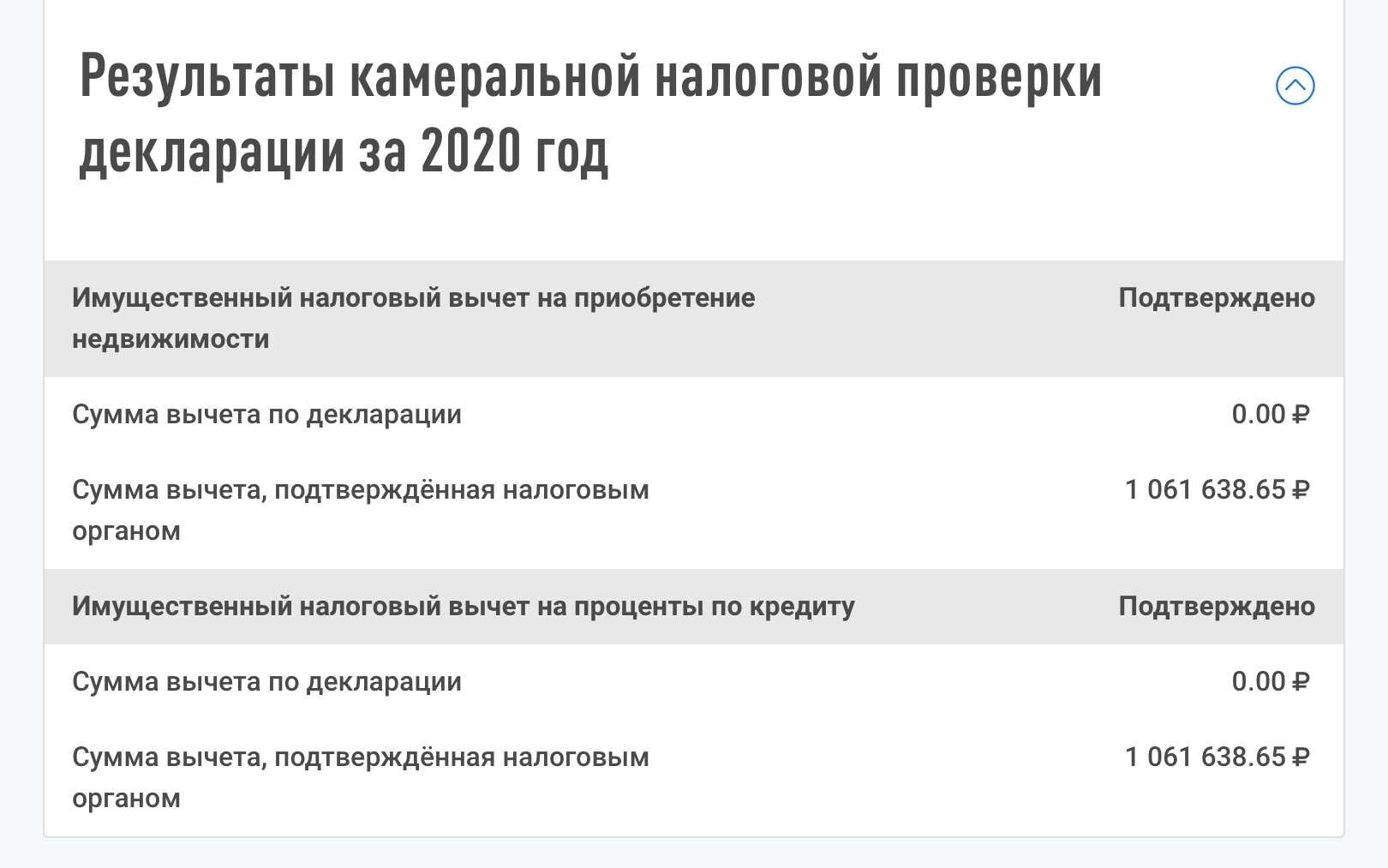

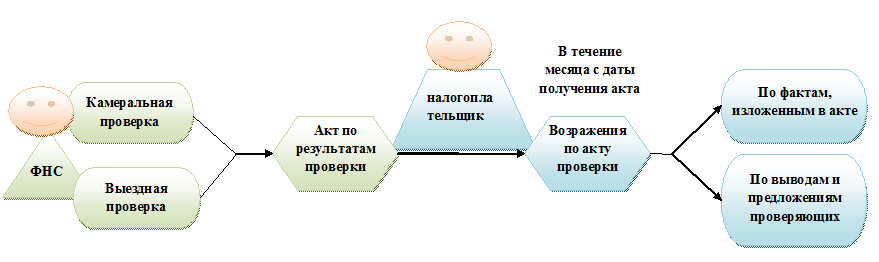

Если вы не согласны

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

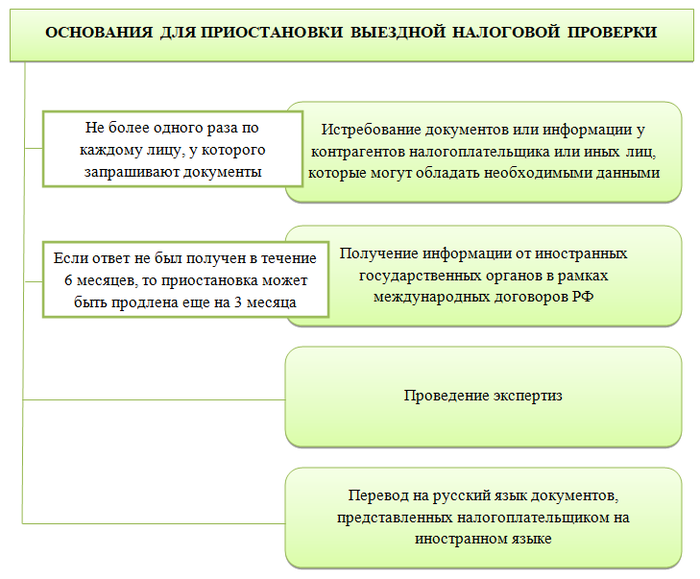

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)

Какие критерии существуют при применении УСН и ЕНВД

- Суммы исчисленных и уплаченных налогов — все ли налоги, и вовремя ли Вы уплатили.

- ИП и ООО, у которых суммы начисленных налогов со временем уменьшаются.

Важный момент!

Если в ходе камеральной проверки отчета, у Вас запросили документы, а Вы их не предоставили, или не внесли исправления, которые попросили внести инспекторы, то инспекторы могут включить Вас в план выездных проверок.

Значительные отклонения от показателей предыдущих периодов или среднестатистических показателей по аналогичным налогоплательщикам в Вашей сфере деятельности.

Противоречия и несоответствия между данными в отчетности, представленными в документах и информацией, имеющейся у инспекторов.

Убыток, в течение нескольких лет в отчетности. По завершении одного года – не страшно, но если убыток постоянный, уже возникает риск.

Соотношение доходов и расходов

Если темпы роста расходов за несколько лет существенно опережают рост доходов, инспекторы захотят проверить, почему так происходит.

Низкая зарплата в сравнении со средними данными по отрасли в Вашем регионе привлечет внимание.

Важный момент!

Сотрудники могут пожаловаться о низких выплатах или выплатах в конверте, и без внимания эти жалобы не останутся, и вполне могут стать поводом для проверки. По закону, проверяющие не обязаны заранее сообщать Вам о назначенной проверке. Визит может стать неожиданным.

Вам предъявляется решение о проведении проверки, в котором указывается период проверки, и что именно проверяется, какой налог. Проверять будут в первую очередь документы по деятельности.

Самый важный момент!

Запросы документов всегда должны оформляться документально. Инспекторы должны предъявить Вам требование, где перечисляются документы, которые нужно предоставить. Если в ходе контроля потребуются иные документы — они также должны запрашиваться на отдельном требовании.

Итак, проверка возможна по завершении первого трехлетнего периода деятельности. Она может быть назначена и ранее, но по истечении трех лет вероятность контроля возрастает. Кроме того, риск проверки увеличивается, если у Вас убытки или большие расходы, или расходы примерно равны доходам, или расходы опережают темпы роста доходов и пр.

Какие документы налоговики могут требовать на выездной проверке

Налоговые инспекторы стараются получить как можно больше документов. Четкого перечня документов, которые они могут затребовать нет. С одной стороны, это происходит, потому что налоговики не знакомы с различными спецификами бизнесов. Существует большой список типов и видов документов, и инспектор просит абсолютно все. С другой стороны, часто инспекторы просят документы, сами не зная того, что им нужно. Из разряда: дайте все, мы там посмотрим.

В большинстве случаев требование на 2-3 страницах со списком документов, которые компания должна подготовить инспектору, неправомерно. Объем запрашиваемых документов зависит от вида проверки.

В рамках камеральной проверки инспектор вправе потребовать документы, если:

- в декларации по НДС организация заявила налог к возмещению из бюджета (п. 8 ст. 88 НК РФ);

- компания подала «уточненку» на уменьшение налога или увеличение убытка спустя два года после срока сдачи первоначальной декларации (п. 8.3 ст. 88 НК РФ);

- в декларации по НДС налоговики обнаружили несоответствия или противоречия (п. 8.1 ст. 88 НК РФ);

- компания воспользовалась налоговой льготой (п. 6 ст. 88 НК РФ).

Что ищут налоговики?

Правильнее сказать – ВСЁ

Если раньше инспекторы акцентировали свое внимание на расходах. Искали необоснованные расходы, чтобы доначислять НДС и прибыль

Теперь будут искать и незадекларированную выручку.

Причем, в и том и в другом случае, имейте ввиду, что для доказательств налоговикам подойдет даже донос уволенного сотрудника. Даже в том, случае, когда сотрудник не работал в течение проверяемого периода, этот донос принимается в суде. Суды встают на сторону налоговиков. Налоговики используют показания сотрудников очень активно. Находят недовольного (а таких много везде) и проводят допрос в нужном русле. Часто сотрудники даже не понимают, что их слова (невинные) ложатся потом в основу обвинения руководства фирмы.

Судебная практика показывает, что суды встают на сторону налоговых инспекторов.

Какой бывает выездная налоговая проверка?

Выездная проверка назначается согласно сведениям, имеющимся у ФНС России, анализ которых позволяет разработать план контрольных мероприятий и определить их временные рамки. За основу берутся материалы камеральной и предыдущей работы на местах.

По характеру проведения и количеству проверяемых налогов, определяется несколько видов контрольных мероприятий по месту нахождения плательщика:

Плановая выездная проверка.

В данном случае надзорные меры принимаются согласно установленному ежеквартальному плану. Он утверждается руководством на основании ранее полученных сведений.

Внеплановая выездная поверка.

Здесь организация контрольных мероприятий осуществляется по инициативе вышестоящих или правоохранительных органов, то есть в исключительных случаях, когда ситуация требует провести анализ документации той или иной компании.

Комплексная.

В ходе такой проверки анализируется система уплаты и начисления всех налогов и сборов, которые компания должна уплачивать в связи со своей деятельностью. План мероприятий предусматривает общие формулировки, акцентируя внимания на такой цели проверки, как оценка правильности начисления и своевременной уплаты установленных платежей.

Тематическая.

Этот вид предусматривает конкретное определение проверяемых платежей. Выбор налогов и сборов осуществляется должностным лицом. План мероприятий в этом случае должен содержать четко определенный предмет. Например, «проверка правильности исчисления налога на прибыль организации, НДФЛ, единого социального налога».

Не согласен — возражай

Акт, подготовленный на основе инструкций и правил, утверждённых соответствующим министерством, составляется по унифицированной форме. Он является основным документом о результатах деятельности предприятия — плательщика налогов.

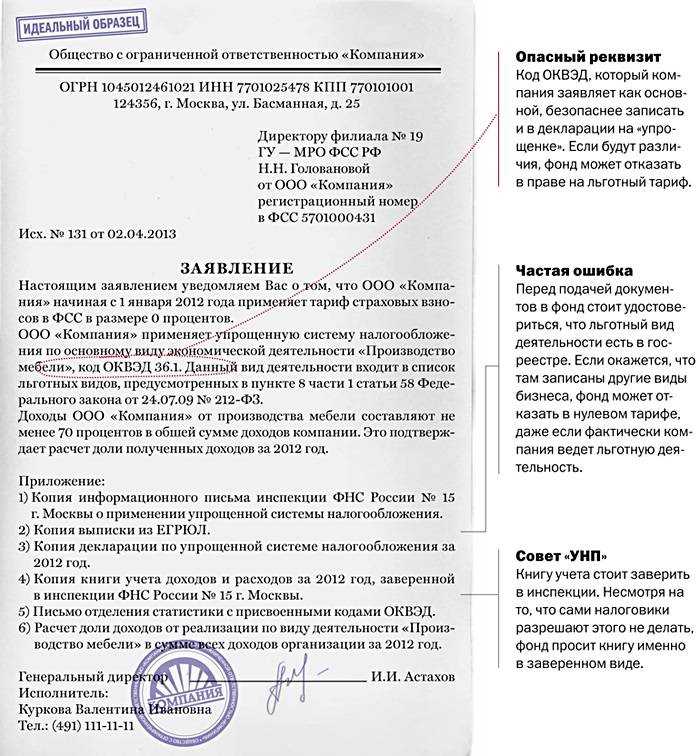

Не все плательщики станут безропотно выполнять предписания, многие набираются терпения и обращаются в ФНС в течение двух недель после получения акта, заявив о своём несогласии с результатами проведённой ревизии с выездом. В письменном виде подаётся документ с мотивами отказа. Это может быть протокол разногласий или объяснение. К ним можно приложить бухгалтерские документы, судебные акты по рассмотрению подобных дел.

Образец возражения:

Форма составления — индивидуальная

Налоговая служба назначает время и место рассмотрения спорного вопроса, о чём заранее уведомляется податель возражения.

ФНС может вынести одно из следующих решений:

- Привлечь субъекта к налоговой ответственности, считая его правонарушителем.

- Отказаться от привлечения плательщика за нарушение налоговой дисциплины.

- Назначить дополнительные мероприятия, чтобы устранить недоразумения.

После принятия первого решения налогоплательщик имеет право обратиться в арбитражный суд.

Кстати, можно одновременно обращаться в налоговые и судебные органы и заявлять о признании недействительными результаты ревизии. К жалобе прилагается документация в таком составе:

- Копия решения, подлежащего обжалованию.

- Акт проверки налоговиков.

- Подтверждающие первичные документы.

- Прочие документы, содержащие сведения, касающиеся предъявленной жалобы.

Данная жалоба должна рассматривается налоговой инспекцией на протяжении одного месяца.

Если заявителю не удалось доказать неправомерность решения контролирующего органа, он вправе обратиться с исковым заявлением в суд.

Обращение за помощью к юристам поможет избежать многих негативных моментов и правовых коллизий. Кстати, адвокаты советуют не торопиться с уплатой доначисленных сумм, ведь проверяющие могут расценить это не в пользу компании. Это может вызвать подозрение о том, что не все в порядке с бухгалтерией и могут провести повторную ревизию. Лучше не пожалеть средств на судебное разбирательство и оспорить свои права. Тогда в момент повторной проверки представители контролирующего органа будут иметь ограничения в виде решения суда.

Главное — при любой налоговой проверке — наличие документов обо всех сделках на предприятии, соответствие товарных запасов на складе документам бухгалтерского учёта, а также правильная и своевременная уплата налога на добавленную стоимость бюджет. При учёте всех этих факторов налоговая проверка пройдёт для вас быстро и безболезненно.

Оформление результатов ревизии

ВНП осуществляются для достижения следующих целей:

- Глубокое изучение специфических особенностей проводимой компанией хозяйственной деятельности.

- Выявление ошибок, неточностей, заниженных начислений налогов и их анализ, нарушений в составлении налогооблагаемой базы.

- Начисление налоговых платежей, которые не были уплачены и давно просрочены.

- Определение взыскания за допущенные нарушения: штрафы или привлечение представителя компании к ответственности.

- Разработка рекомендаций для исправления допущенных ошибок, устранения недостатков, чтобы направить деятельность предприятия в правовое поле.

Последним, завершающим шагом выездной проверки является составление полного отчёта. Он начинается с подробного описания компании, её характерных особенностей, специфики деятельности. Проводится сравнительный анализ и составляется акт о допущенных нарушениях. Аналитические материалы, расчёты являются приложением к отчёту.

Образец акта проверки:

Форма заполнения ММВ-7–2

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

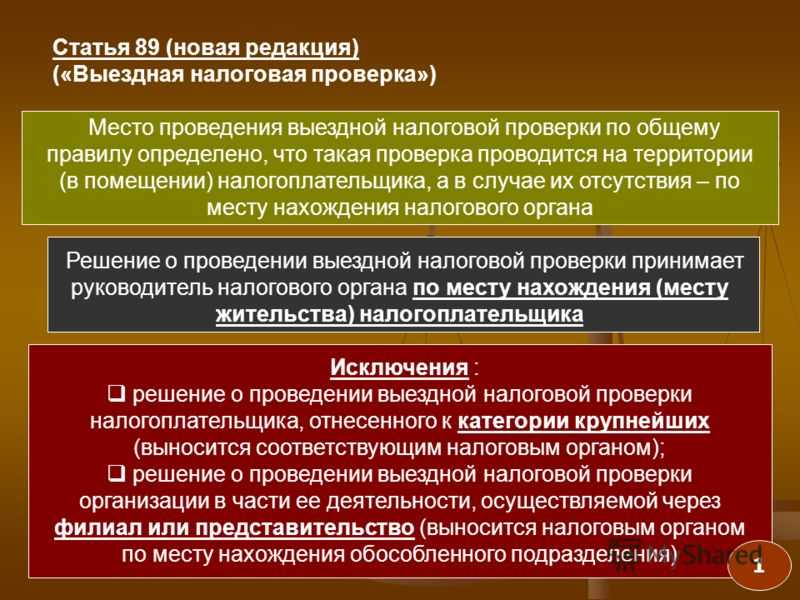

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Какие субъекты предпринимательской деятельности подлежат выездным проверкам

Любой руководитель всегда приходит в состояние крайнего волнения за судьбу предприятия, когда находится в ожидании выездной проверки. Многие бизнесмены задаются вопросом, можно ли получить информацию заранее о предстоящей проверке. В соответствии с действующим законодательством, план проверок все еще остаётся тайным, федеральная НС не уведомляет предприятия о предстоящих выездных ревизиях. Хотя в свете последних изменений, вероятность попадания отдельных компаний в перечень проверяемых становится более предсказуемым.

Предприниматель может просчитать действия налоговиков, к примеру, по тому, была ли проведена камеральная налоговая проверка и каковы её результаты. Если будут обнаружены многочисленные вычеты, свидетельствующие о невыплате налогов, значит, пора готовиться к выездной проверке.

В 2016 году ревизии с выездом подвержены предприятия, имеющие следующие характерные признаки:

- Слишком часто корректируют НДС, после внесения изменений не проводят уточнение данных в декларации.

- Недочёты и нарушения, выявленные налоговыми агентами в ходе камеральной проверки-2016, списываются, объясняя тем, что они допущены по вине контрагента.

- Невыполнение требований по налогу на добавленную стоимость.

- Масштабы финансового нарушения более 10 млн. руб.

Если все перечисленное выше имеет место на конкретном предприятии, вероятность выездной проверки достаточно высока. Такие мероприятия обычно влекут за собой риски не только оказаться в числе штрафников, но и подвергнуться более радикальным мерам воздействия: арестом имущества или приостановка работы компании.

Схема работы налоговой проверки

Претендентами на попадание в список выездных аудитов в 2016 году могут также стать компании, которые допускают следующие вольности:

- Руководство компании игнорирует требования ФНС в плане представления отчётов о начислении налогов.

- Демонстрация «нулевого баланса».

- Большое количество нарушений, выявленных в ходе камеральной проверки.

- Предприятие находится в состоянии предстоящей ликвидации.

- Наличие множества нарушений по итогам анализа деятельности.

Наиболее крупные субъекты-плательщики налогов также наверняка подвергнутся ВНП в 2016 г.