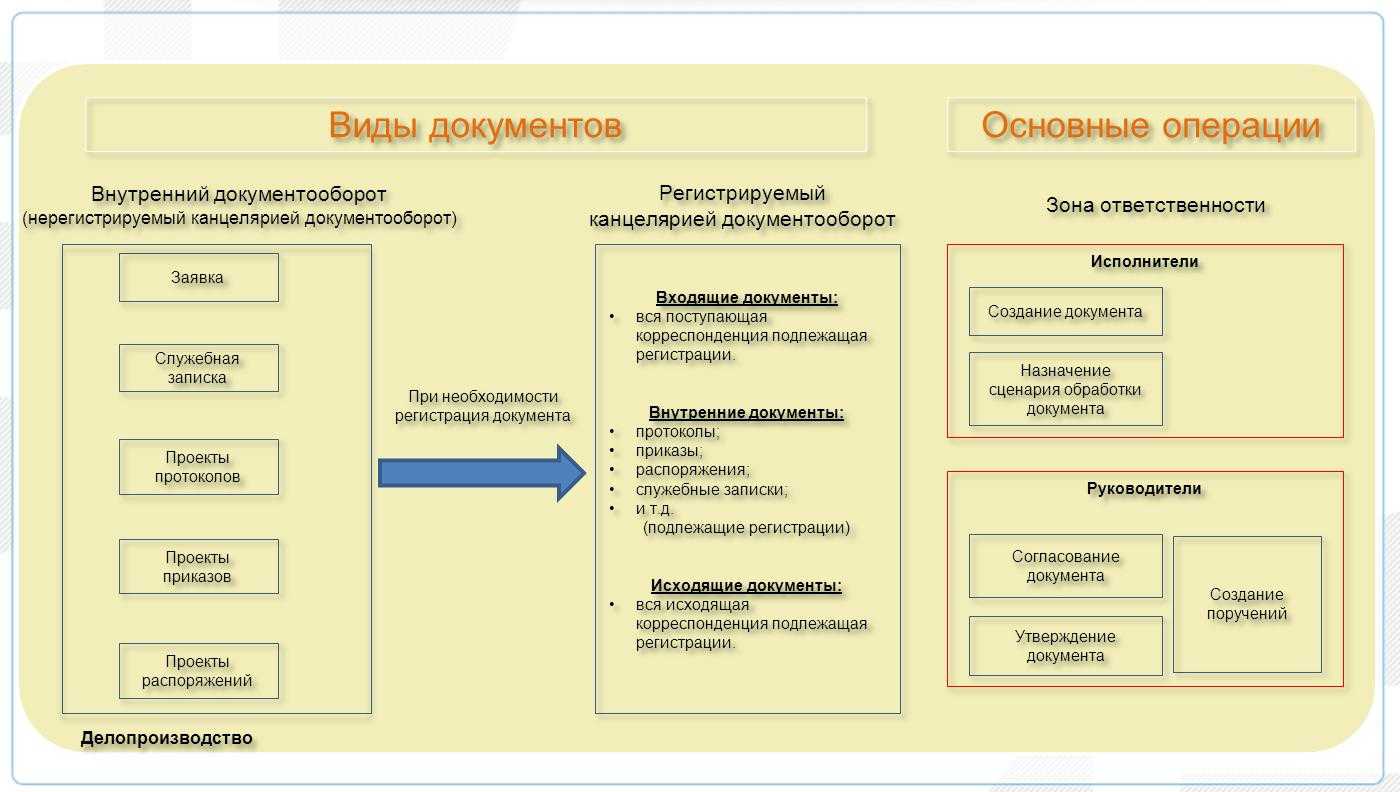

- Содержание первичной документации

- Как проверить обязательные реквизиты первичного бухгалтерского документа

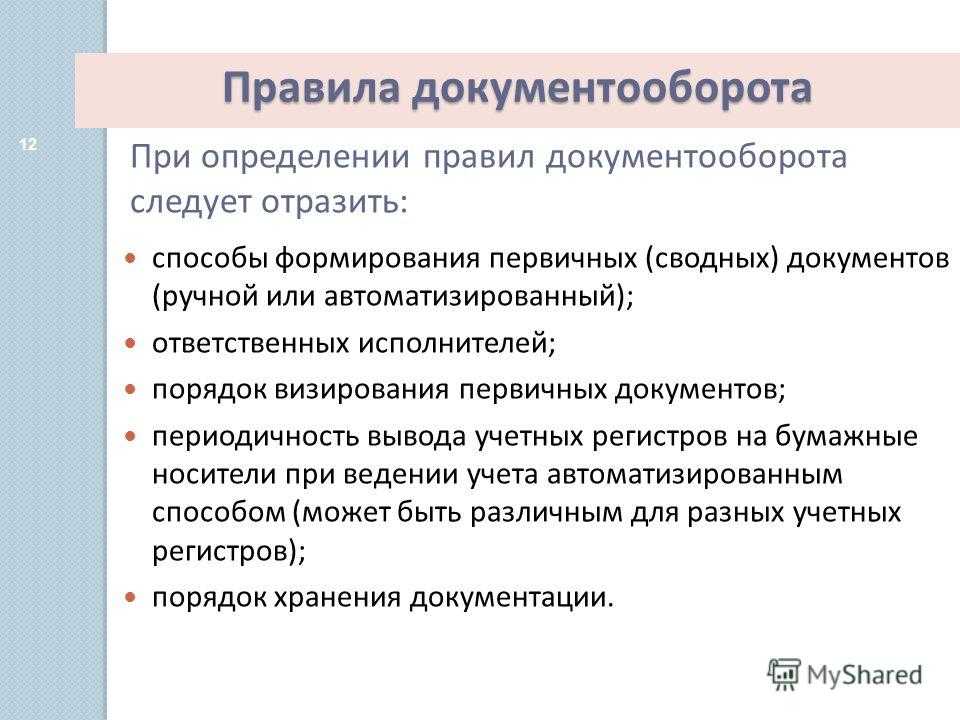

- Какие использовать формы

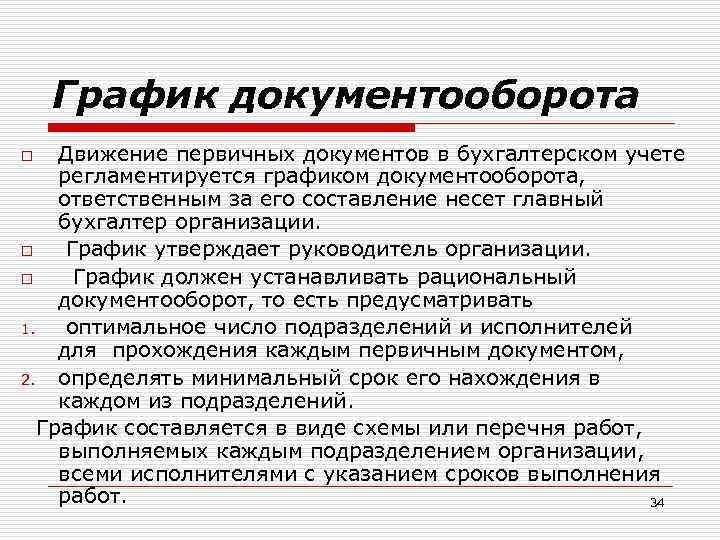

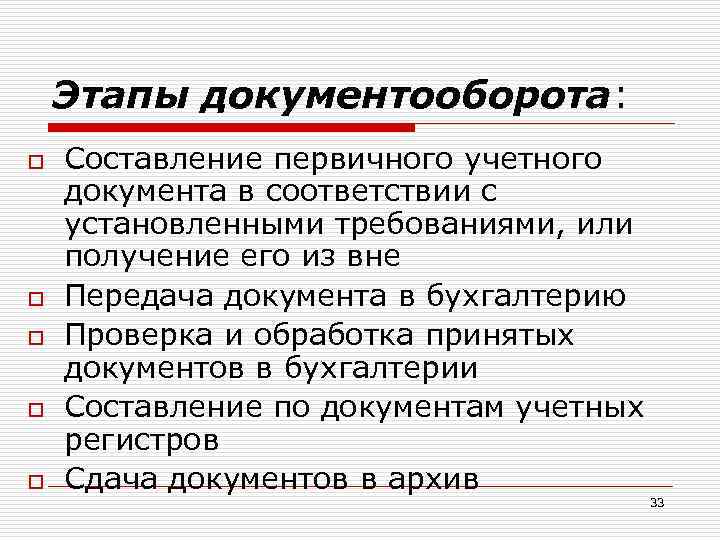

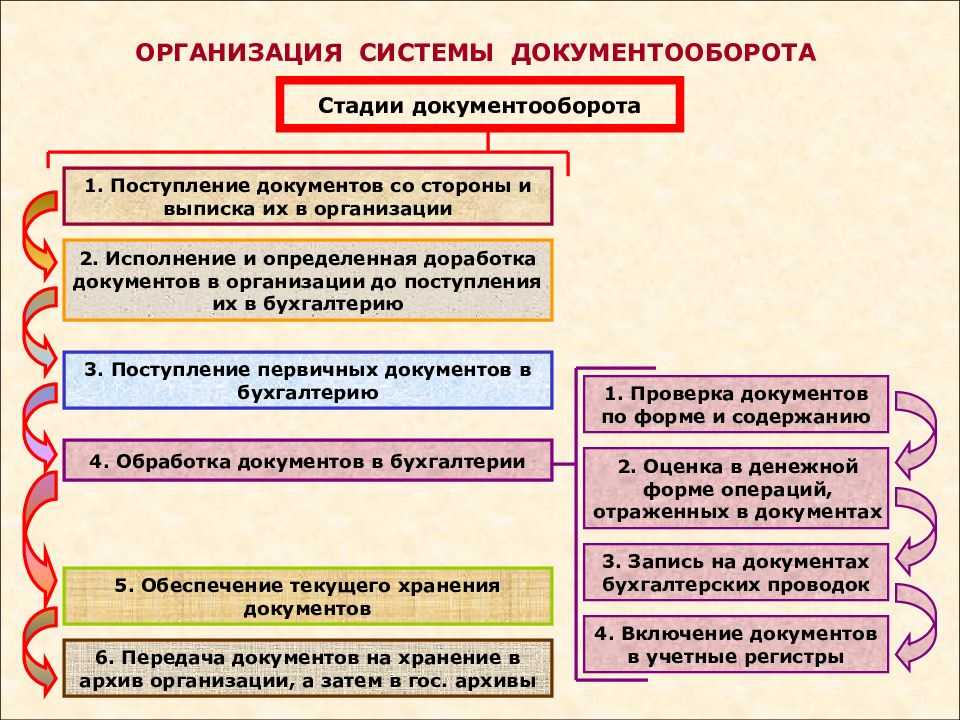

- Как организовать хранение первичных документов

- Как создать договор в виде первичного документа

- Назначение первичного учетного документа

- Как можно проводить редактирование передаточного документа

- Создание документа-исправления

- Первичные документы бухгалтерского учета: перечень

- Как вносить исправления в первичные документы

- Электронная подпись

- Собственные или унифицированные формы первичной документации?

- Перечень унифицированных форм

- Заполнение даты

- Образец заполнения

- Заполнение второй страницы бланка ОС-1

- Заполнение третьей страницы акта ОС-1

- Скачать бланк и образец

- Требования законодательства к оформлению актов

- Подтверждение выполнения договора поставки

- Оформление чеков для отчетности – универсальный вариант

- Варианты использования УПД

- Правила заполнения бланка универсального передаточного документа

- Как исправить ошибку в УПД

- Как заполнить УПД в сервисе КУБ?

- УПД со статусом 1 (2)

- БЫСТРО И КАЧЕСТВЕННО

Содержание первичной документации

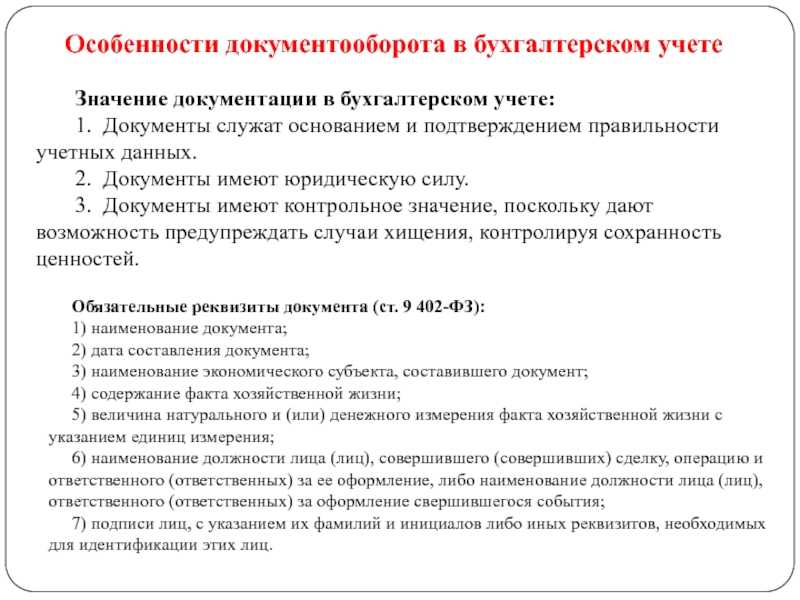

У многих пользователей возникает вопрос о том, что относится к первичным документам бухгалтерского учета, и какие требования к ним предъявляются. На законодательном уровне закреплено несколько положений, которые устанавливают, что в документах первичного чета в обязательном порядке должны присутствовать определенные сведения. В частности, в соответствии с п.2 ст.9 ФЗ-402, первичная документация должна содержать следующую информацию:

- наименование документа;

- дата составления;

- сведения о лице, которое составило указанный документ (полное наименование предприятия);

- суть хозяйственной деятельности, связанной с данным документом;

- финансовые расчеты относительно произошедшей сделки;

- подписи должностных лиц, несущих ответственность за сделку, и их инициалы.

Образец первичного бухгалтерского документа

Образец первичного бухгалтерского документа

Как проверить обязательные реквизиты первичного бухгалтерского документа

В пункте 2 статьи 9 Закона № 402-ФЗ содержится перечень обязательных реквизитов бухгалтерской «первички». Отсутствие хотя бы одного из них лишает документ статуса первичного учетного документа.

Как правило, первичный учетный документ имеет такую условную структуру:

- вводная часть;

- содержательная часть;

- заключительная часть.

Во вводной части должны быть указаны наименование и дата составления документа, а также наименование лица (организации или ИП), от имени которого составлен документ.

В содержательной части, как правило, отражают суть факта хозяйственной жизни (выплата денег, передача имущества и т.п.). Здесь же приводят натуральные или денежные измерители и единицы измерения (рубли, килограммы, штуки и т.п.).

В заключительной части отражены данные ответственного лица:

- наименование должности, фамилия и инициалы лица, совершившего сделку, операцию и ответственного за ее оформление;

- или лица, ответственного за оформление свершившегося события.

Первичный учетный документ заверяется подписью ответственного лица (одного или нескольких).

Если хорошо представлять себе структуру документа, легко отследить наличие в нем всех обязательных пунктов.

Какие использовать формы

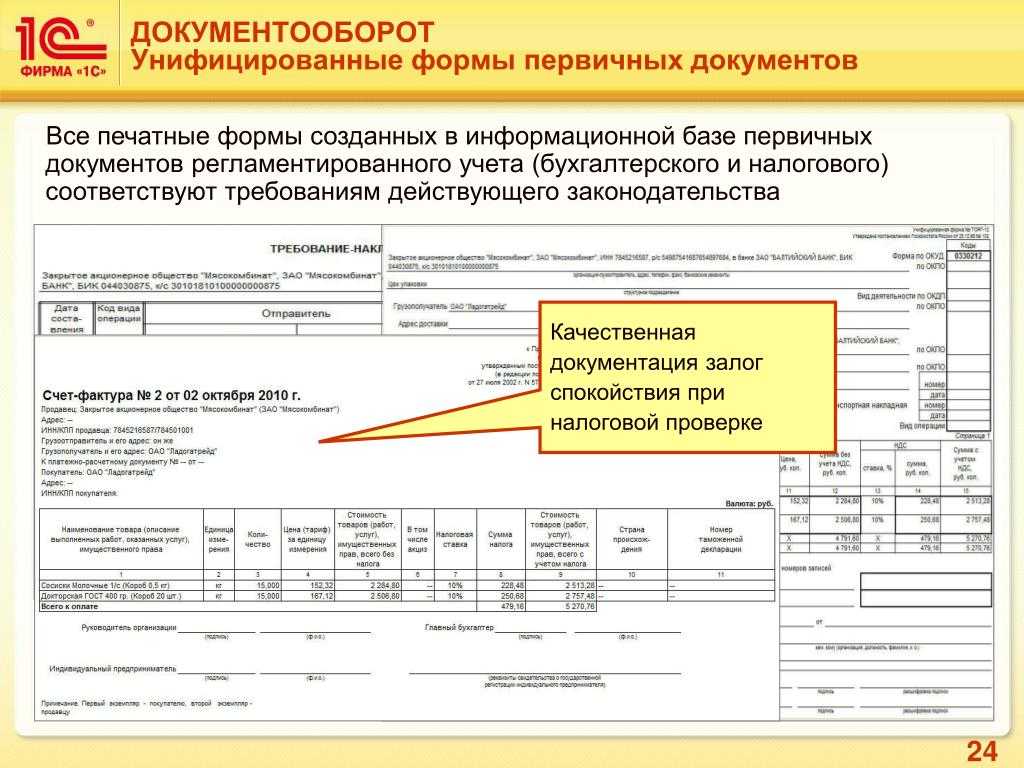

Бланки, по которым будет составляться первоначальная документация, устанавливаются каждой организацией самостоятельно (п. 4 ст. 9 402-ФЗ). Утвердить их следует в учетной политике. Компания может сама разработать форму каждого документа. Также можно использовать бланки, разработанные Госкомстатом. Если применяете унифицированные формы, просто укажите их перечень в учетной политике. Если используете собственные бланки, их нужно сделать приложением.

Это правило действует не всегда. Если законодательный акт уполномоченного органа строго обязывает использовать определенный бланк, вносить в него изменения коммерческая организация не вправе. Такими обязательными к использованию документами являются:

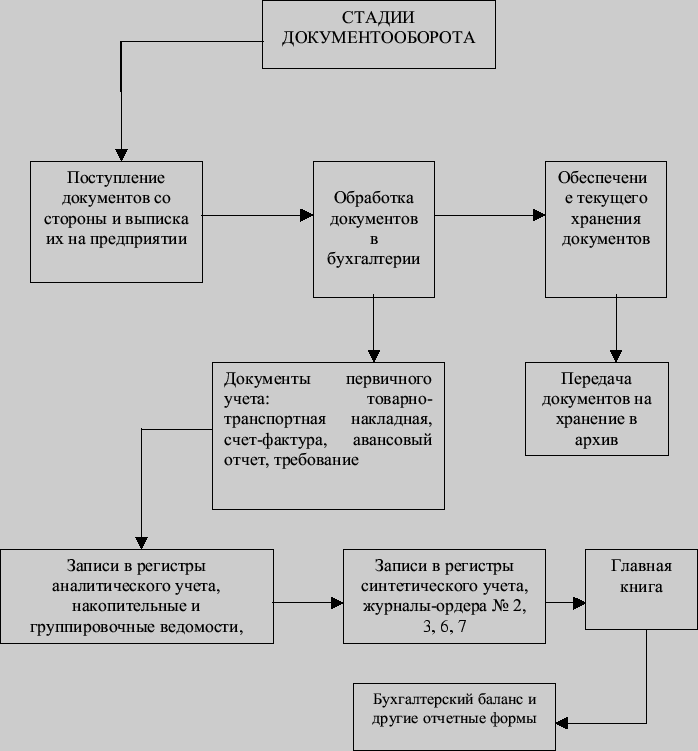

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

Как создать договор в виде первичного документа

Договор сам по себе не является первичным документом для целей бухучета. Он содержит только перечень обязательств сторон и намерение совершить ту или иную операцию. Факт совершения хозяйственной операции этот документ не подтверждает.

Поэтому для отражения в бухгалтерском учете хозяйственных операций такой договор не годится.

Договор может быть признан первичным учетным документом, если он:

- составлен непосредственно при совершении хозяйственной операции;

- содержит все обязательные реквизиты первичного учетного документа;

- утвержден руководителем организации в качестве первички.

Назначение первичного учетного документа

Общим термином «первичные документы» принято называть любые документы, которые подтверждают осуществление сделок, связанных с хозяйственной деятельностью фирмы.

В статье 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» сказано, что первичный учетный документ необходимо составлять на каждый факт хозяйственной жизни организации непосредственно при его совершении, а если это невозможно, то сразу после его окончания.

Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение компании, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона № 402-ФЗ).

На основании первичного учетного документа бухгалтер заполняет регистры бухгалтерского учета (п. 3 ст. 9 Закона № 402-ФЗ).

Формы первичных учетных документов, которые применяются организацией, утверждает ее руководитель (п. 4 ст. 9 Закона № 402-ФЗ). Это могут быть самостоятельно разработанные, унифицированные или комбинированные формы.

Только унифицированные формы можно применять при создании приходных и расходных кассовых ордеров (КО-1 и КО-2), кассовой книги (КО-4), книги учета принятых и выданных кассиром денежных средств (КО-5), расчетно-платежных и платежных ведомостей (Т-49 и Т-53).

Как можно проводить редактирование передаточного документа

Текст основного документа исправить можно, если только он находится на этапе:

- проекта;

- подписания;

- ошибки доставки.

В этом случае поставщику следует открыть меню документа и выбрать пункт «Внести изменения» или «Открыть на редактирование». Название пункта определяется тем, на какой стадии документ находится. После исправления поставщиком всех ошибок он уже может подписать документ, а затем направить его госзаказчику.

Создание документа-исправления

Если заказчиком в передаточном документе будут найдены ошибки, то поставщик должен сформировать новый документ. Чтобы заново не заполнять поля, в ЕИС имеется опция «Создать исправление». В таком случае системой будет сформирована точная копия передаточного документа (документ-исправление), где поставщик исправит ошибки. В документе-исправлении есть возможность редактировать лишь незначительные пункты. Так, поставщик не изменит, к примеру:

- вид документа;

- количество и наименование товара;

- сумму акциза;

- цену товара с налогом.

Также здесь нельзя удалять либо добавлять ТУР (для этого следует использовать корректировочный документ).

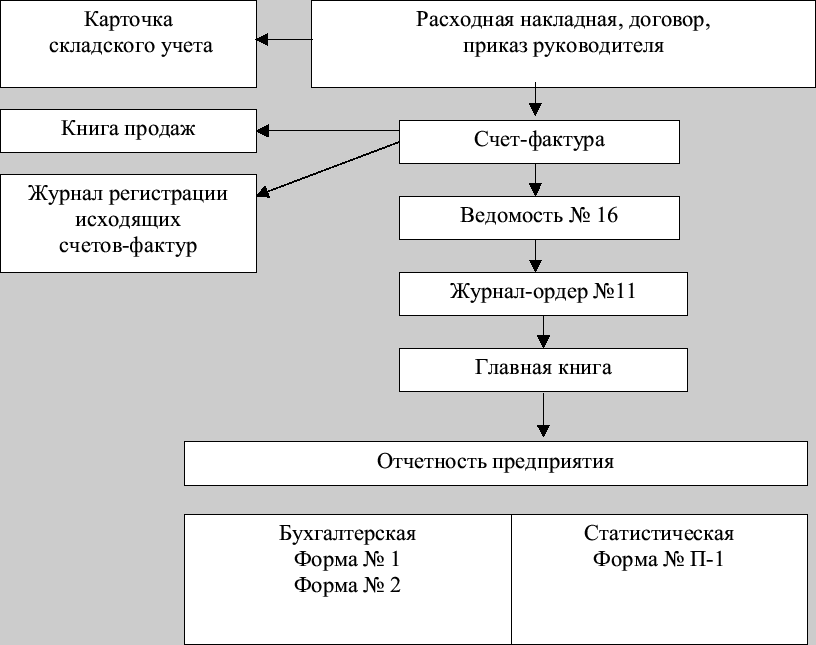

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

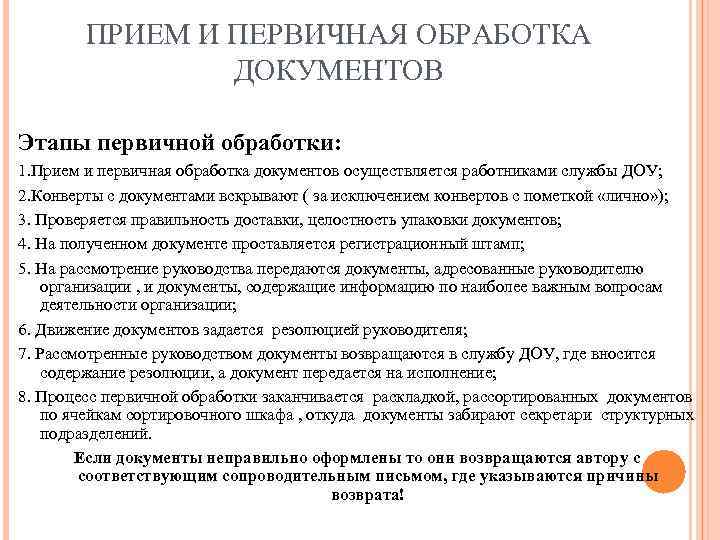

Как вносить исправления в первичные документы

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Электронная подпись

Первичка может быть подписана и другим способом — электронным. Условием является ведение электронного документооборота, наличие соответствующего программного и технического обеспечения и сертификата электронной подписи. На человека, имя которого фигурирует в сертификате, также необходимо оформить доверенность. После прохождения всех процедур по настройке и оформлению электронного документооборота и подписей работник сможет ставить самостоятельно на основании доверенности свою подпись вместо подписи главного бухгалтера, директора и других предусмотренных доверенностью лиц.

Собственные или унифицированные формы первичной документации?

Новый федеральный закон N 402-ФЗ, который вступил в силу с 01.01.2013 года, разрешает хозяйствующим субъектам самостоятельно устанавливать формы первичных документов. Они должны быть поданы на утверждение руководителю предприятия лицом, ответственным за ведение бухгалтерского учета предприятия.

Правда, Министерство финансов РФ в тексте Информации N ПЗ-10/2012 отмечает, что унифицированные формы, применение которых уполномоченные органы устанавливают на основании других федеральных законов или в соответствии с ними, остаются обязательными к использованию при совершении конкретных хозяйственных операций.

Например, Банк России утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Однако разрабатывать собственные формы первичных документов не каждому под силу. Это потребует времени и усилий, к тому же их составитель должен обладать соответствующей квалификацией.

А потому можно по-прежнему пользоваться типовыми бланками, которые разработал Госкомстат РФ. Но не забудьте утвердить соответствующие формы приказом по предприятию за подписью директора.

Перечень унифицированных форм

В таблице приведены перечень первичной документации, наиболее часто применяемой в деятельности коммерческой организации, и реквизиты бланков, утвержденных Госкомстатом. Организация может сама решить, использовать именно этот бланк, доработать его, включив только те данные, которые необходимы, или разработать собственный.

| Раздел учета | Документ | Унифицированная форма |

|---|---|---|

| Учет кадров | Приказ о приеме на работу | Т-1 |

| Личная карточка | Т-2 | |

| Штатное расписание | Т-3 | |

| Приказ о переводе | Т-5 | |

| Приказ о предоставлении отпуска | Т-6 | |

| Приказ об увольнении | Т-8 | |

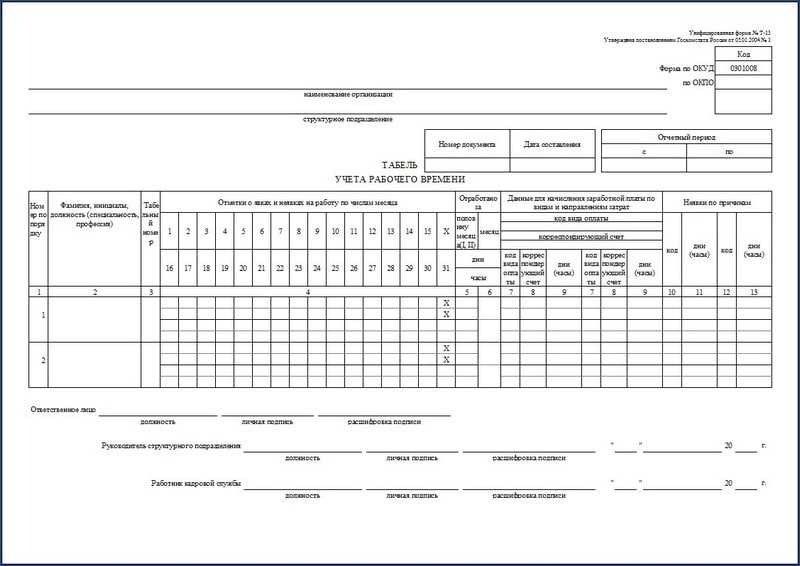

| Учет рабочего времени и оплата труда | Табель учета рабочего времени | Т-12, Т-13 |

| Расчетная ведомость | Т-51 | |

| Платежная ведомость | Т-53 | |

| Кассовые операции | Расходный кассовый ордер | КО-1 |

| Приходный кассовый ордер | КО-2 | |

| Авансовый отчет | АО-1 | |

| Банковские операции | Платежное поручение | 0401060 |

| Инкассовое поручение | 0401071 | |

| Платежное требование | 0401061 | |

| Платежный ордер | 0401066 | |

| Учет ТМЦ и торговых операций | Товарная накладная | ТОРГ-12 |

| Доверенность | М-2 | |

| Приходный ордер | М-4 | |

| Требование-накладная | М-11 | |

| Накладная на отпуск материалов на сторону | М-15 | |

| Учет основных средств | Акт о приеме-передаче объекта основных средств | ОС-1 |

| Акт о списании основного средства | ОС-4 | |

| Инвентарная карточка | ОС-6 |

Заполнение даты

В универсальном передаточном документе есть три поля для заполнения даты. Поэтому возникает вопрос: как заполнить дату УПД и что вписывать в каждую строку? В строке под номером 1 вписывается дата, когда был составлен документ. В строку под номером 11 нужно вписать дату, когда произошел факт хозяйственной жизни (была отгружена продукция, начата передача имущественных прав и др.) В строке 16 надо вписать дату получения товаров или услуг, приемки работ, которые были выполнены ранее.

Согласно законодательству дата оставления УПД увязывается с возникновением у покупателя прав на вычет. Правила составления счетов-фактур гласят:

-

нельзя выставлять счет-фактура позднее, чем через пять суток после оказания услуг, отгрузки продукции и др.;

-

если документ был составлен до отгрузки, то он не имеет никакой силы и не может считаться основанием для вычета;

-

если определяется налоговая база НДС по факту сдачи произведенных работ, то это будет дата подписания акта заказчиком.

В третьей части статьи 9 Федерального Закона №402 указано, что УПД составляется в тот момент, когда совершается факт хозяйственной жизни. Но если этого сделать нельзя, то он может быть составлен и после завершения отгрузки продукции или окончания работ. Поэтому даты в документе могут быть проставлены следующим образом:

-

все операции могут быть произведены в один день, поэтому даты в строках 1, 11 и 16 будут одни те же;

-

дата составления документации и отгрузки продукции может быть одна и та же, а приемка товара или работ может проходить на несколько дней позже, то есть в строке 16 будет другая дата.

Для отгрузки товаров дату для определения налоговой базы нужно смотреть в строках 1 и 11, но если речь идет о завершении работ, то определяющей будет дата, поставленная в строке 16. Когда УПД вступил в силу, все эти моменты были отражены в налоговом законодательстве.

Если не было возможности составить УПД до окончания совершения факта хозяйственной жизни, то для определения налоговой базы берется дата, вписанная в поле под номером 11 (для работ — в поле 16). Но покупатель может вполне заявить вычет по НДС согласно даты в строке 16, поскольку именно в этот период он получил товар или принял акт о завершении работ.

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Требования законодательства к оформлению актов

Акт выполненных работ является первичным документом и должен отвечать требованиям законодательства к его оформлению. Так, в соответствии с п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать помимо прочих следующие обязательные реквизиты:

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении.

В рассматриваемой ситуации стороны в соответствующих строках акта выполненных работ должны были указать: наименование конкретной хозяйственной операции (в частности, работы по обжигу кирпичей); объем обожженных кирпичей; единицу измерения (тонна) и стоимость работ по обжигу одной тонны кирпичей, поскольку материальный результат подрядных работ всегда измеряется в каких-либо физических величинах.

Необходимость указывать в актах приемки содержание и объем выполненных работ подтверждается решениями судов. Например, в одном случае налоговые органы вменили организации в вину неполную уплату налога на прибыль в результате неправомерного отнесения в состав затрат расходов по договорам возмездного оказания услуг. Суд подтвердил правильность выводов налоговых органов на том основании, что из актов сдачи-приемки работ или иных документов не усматривалось, какие конкретно работы были выполнены, объем и содержание данных работ (Постановление ФАС Северо-Западного округа от 23 июня 2005 г. по делу N А05-24618/04-12). И напротив, наличие в актах приемки перечня конкретных работ и их стоимости обеспечивает поддержку налогоплательщика судом в спорах с налоговыми органами (Постановление ФАС Северо-Западного округа от 2 декабря 2005 г. по делу N А56-1114/2005).

Суды придерживаются той позиции, что одним из признаков документального подтверждения расходов является возможность установить из анализа актов приемки работ (услуг), какие конкретно работы (услуги) и в каком объеме оказывались налогоплательщику. ФАС Северо-Западного округа в Постановлении от 12 сентября 2005 г. по делу N А13-7905/04-14 отметил, что, поскольку в актах сдачи-приемки услуг не отражено каких-либо фактов, свидетельствующих об оказании указанных в договоре услуг, общество не вправе признавать расходы в целях налогообложения. А в Постановлении от 28 октября 2002 г. по делу N А56-17742/02 ФАС Северо-Западного округа помимо прочего указывал на то, что из актов выполненных работ не ясно, в чем состоят оказанные услуги, а отчеты о выполненной работе в деле не представлены. На основании этого суд удовлетворил требование налогового органа о привлечении общества к налоговой ответственности за неправомерное уменьшение налоговой базы по налогу на прибыль на сумму оказанных по договору услуг. В Постановлении от 18 августа 2005 г. по делу N А05-1297/05-22 ФАС Северо-Западного округа заключил, что из подтверждающих расходы документов нельзя сделать вывод, какие конкретно услуги оказаны предприятию, в каком объеме, с какой целью и как результаты услуг повлияли на деятельность компании. В связи с этим суд признал, что налогоплательщик занизил налог на прибыль на сумму стоимости приобретенных услуг.

Кроме того, ФАС Уральского округа в Постановлении от 19 сентября 2005 г. по делу N Ф09-4081/05-С7 указал, что неопределенность договорных обязательств, отсутствие конкретной информации об оказанных услугах, отсутствие данных о формировании цены и определении стоимости оказываемых услуг влекут за собой непризнание расходов на услуги в целях налогообложения прибыли, поскольку они документально не подтверждены. В связи с этим оснований для отнесения расходов на себестоимость продукции (работ, услуг) и включения в состав расходов, уменьшающих доходы, не имеется. Указанную позицию судов можно с полным основанием использовать в отношении договоров подряда.

Таким образом, правильно оформленный акт выполненных работ в рассматриваемой ситуации должен был бы выглядеть следующим образом (табл. 2).

Таблица 2

----T----------------------------T-----T------T--------T---------¬¦ N ¦Наименование работы (услуги)¦ Ед. ¦Кол-во¦ Цена ¦ Сумма ¦¦ ¦ ¦ изм.¦ ¦ (руб.) ¦ (руб.) ¦+---+----------------------------+-----+------+--------+---------+¦ 1 ¦Работы по обжигу кирпичей ¦ т ¦50 000¦ 100 ¦5 000 000¦L---+----------------------------+-----+------+--------+---------+ ¦Итого ¦5 000 000¦ +--------+---------+ ¦НДС ¦ 900 000¦ ¦ ¦ ¦ +--------+---------+ ¦Всего ¦5 900 000¦ ¦ ¦ ¦ L--------+----------

Подтверждение выполнения договора поставки

Основным документом, закрывающим договор поставки товаров, материалов, сырья или любого другого имущества, является накладная.

Юридическую силу имеют только оригиналы документов. Поэтому даже если в какой-то промежуточный период, в силу определенных обстоятельств, была принята копия накладной, все равно под бухгалтерские регистры должен быть подложен оригинал. Изменить это не в силах даже оговорка в договоре.

Оформление чеков для отчетности – универсальный вариант

Если вам необходимо подтвердить документально те или иные расходы (покупки в магазине, отдых в гостинице, заправка топливом и так далее), то самым простым вариантом станет оформление чеков. Этот способ дает следующие преимущества:

- отсутствие вопросов и претензий со стороны работодателя;

- возможность получить дополнительный доход за счет сэкономленных в поездке и при работе средств.

Оформление подобных чеков для отчетности в Москве – отличный способ показать себя ответственным работником, который предоставляет необходимые документы при работе.

Варианты использования УПД

Существует два варианта применения УПД:

-

вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

-

вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Правила заполнения бланка универсального передаточного документа

Большая часть бланка УПД совпадает с бланками счета-фактуры и товарной накладной или акта выполненных работ. Но заполнение некоторых полей формы, относящихся к реквизитам непосредственно универсального передаточного документа, может вызвать затруднения. Воспользуйтесь нашими рекомендациями:

-

Дата в УПД. В универсальном передаточном документе указываются три даты: дата оформления документа (строка 1), дата совершения акта хозяйственной деятельности (строка 11) и дата получения товаров или приемки работ/услуг (строка 16).

-

Статус УПД. Если универсальный передаточный документ выполняет функции счета-фактуры, то ставится статус 1. При этом должны быть заполнены строка 7, графы 6, 7, 10, 10а, 11. Если УПД выполняет функции только товарной накладной или акта, то в нем проставляется статус 2, а указанные строки и графы не заполняются.

-

Номер УПД. Универсальные передаточные документы со статусом 1 нумеруются в хронологическом порядке в соответствии с нумерацией счетов-фактур. Универсальные передаточные документы со статусом 2 нумеруются в хронологическом порядке в соответствии с нумерацией первичной документации.

-

-

Подписи в УПД. В верхней части универсального передаточного документа, соответствующей счету-фактуре, ставят подписи руководитель предприятия (или индивидуальный предприниматель) и главный бухгалтер. В нижней части бланка, соответствующей акту или товарной накладной, ставятся подписи лиц, ответственных за отгрузку товара/передачу услуг, за получение товара /услуг, за оформление фактов хозяйственной жизни продавца и покупателя.

Как исправить ошибку в УПД

Допущенные ошибки могут привести к проблемам, связанным с признанием доходов по налогу на прибыль или к сложностям с получением налоговых вычетов по НДС.

Способ исправления ошибки зависит от того, в документе с каким статусом она была допущена — 1 или 2, и станет ли ошибка помехой для специалистов налоговой в процессе идентификации важных данных (продавца, покупателя, товаров и их характеристик и др.).

Зависимо от ситуации:

- ошибку можно зачеркнуть (пометив надписью «исправлено);

- можно составить новый УПД;

- при необходимости выставить дополнительный счет-фактуру.

Как заполнить УПД в сервисе КУБ?

Чтобы свести к минимуму риск ошибок при оформлении универсального передаточного документа по новой форме и упростить этот процесс, воспользуйтесь бесплатным многофункциональным сервисом КУБ. Автоматическое формирование УПД в нем займет всего несколько минут. Вам потребуется:

-

внести данные о контрагентах и сделке в соответствующие поля формы;

-

проверить правильность информации;

Ваш документ готов! Теперь вы можете сохранить его на жесткий диск своего компьютера или сразу отправить контрагенту по электронной почте.

Начните пользоваться сервисом КУБ и заполняйте универсальные передаточные документы по форме 2020 года в автоматическом режиме, систематизировано храните документы в личном кабинете и отправляйте контрагентам в один клик! Зарегистрируйтесь прямо сейчас и получите бесплатный доступ ко всем функциям системы на 14 дней.

УПД со статусом 1 (2)

Зависимо от назначения УПД присваивают статус 1 или 2.

- Статус 1 присваивается УПД, выписанным в качестве и накладной, и счет-фактуры (для операций с НДС);

- Статус 2 присваивается УПД, выписанным в качестве исключительно накладной или исключительно акта (для операций без НДС).

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП