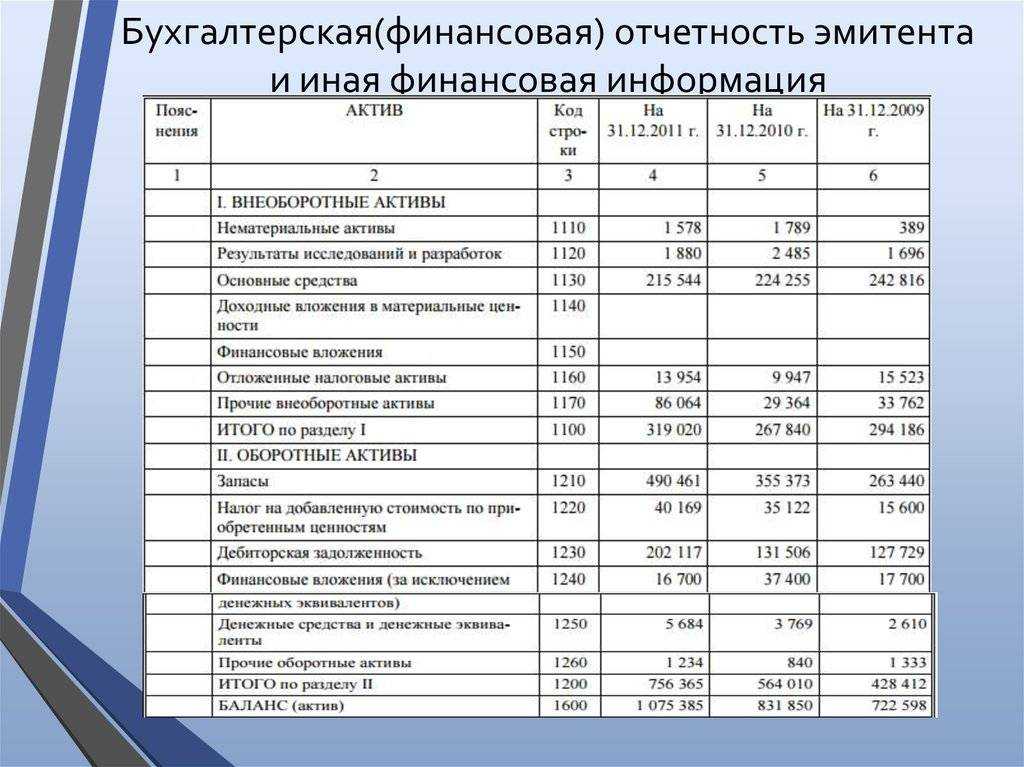

- Сведения о показателях отчетности по сегментам

- Что такое бухгалтерская отчетность?

- Формы для составления бухотчетности

- Отчетность

- Затраты по заимствованиям

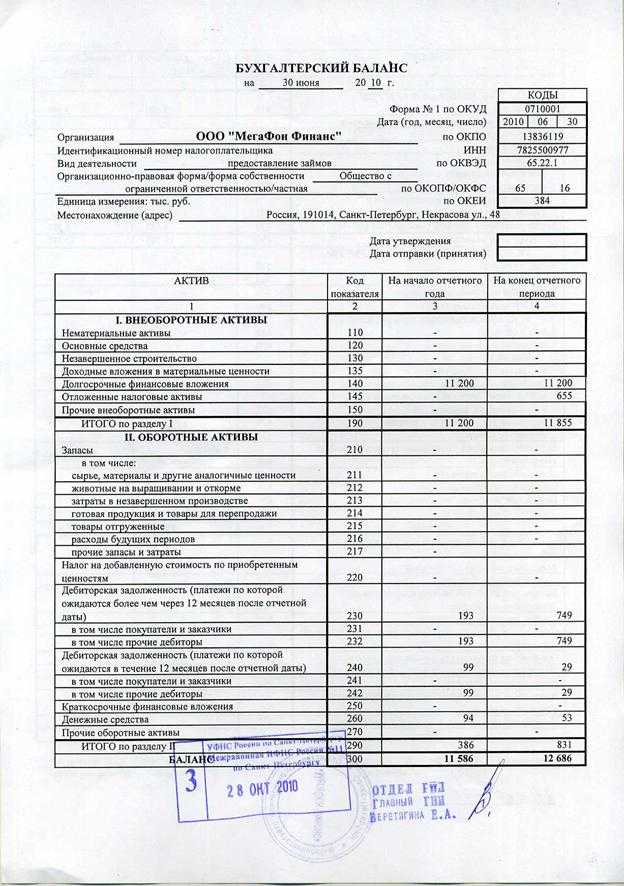

- Баланс: общее представление

- Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

- Правила оформления

- Виды бухгалтерской отчетности

- Состав, порядок представления и публикации бухгалтерской отчетности

- Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

- Доходы

- Состав годовой отчетности

- Состав бухгалтерской (финансовой) отчетности

- Выплаты персоналу

- Главные требования к бухгалтерской отчетности

- Отчет о движении денежных средств

- Информация о связанных сторонах

Сведения о показателях отчетности по сегментам

С 2022 года ввели новые федеральные стандарты бухгалтерского учета для организаций государственного сектора: среди них — сведения о показателях бухгалтерской (финансовой) отчетности по сегментам. Его применяют учреждения, которые формируют консолидированную отчетность. ФСБУ определяет порядок раскрытия сведений о показателях отчетности по сегментам в составе годовой консолидированной отчетности. Такие отчеты формируют, в том числе, и главные распорядители бюджетных средств (ГРБС), которые осуществляют функции и полномочия учредителя для бюджетных и автономных учреждений. Кроме того, консолидированную отчетность формируют финансовые органы субъектов РФ и муниципальных образований.

Федеральный стандарт выделяет три сегмента. Покажем их в таблице.

| Сегмент | Организации госсектора |

|---|---|

| Бюджетные единицы |

К ним относятся:

|

| Бюджетные и автономные учреждения | К ним относятся федеральные, региональные, муниципальные бюджетные и автономные учреждения |

| Внебюджетные государственные единицы |

К ним относятся:

|

Сумму оборотов между организациями из одного сегмента исключают при формировании показателей по этому сегменту. Такие же обороты между организациями разных сегментов исключают при формировании консолидированных показателей по всем сегментам.

Что такое бухгалтерская отчетность?

Под бухгалтерской отчетностью принято понимать консолидированные данные о финансовом, имущественном и экономическом положении дел фирмы. Здесь отражается результат всех хозяйственной деятельности за отчетный период.

Эти данные дают полное представление о том, какой у предприятия род деятельности, какие основные и неосновные ее виды, каким имуществом владеет. Профессионалы могут сделать вывод и о том, насколько рентабельно данное предприятие, исходя лишь из этих данных.

Отчетность составляют все организации, и все предоставляют ее в налоговые органы . Причем ее предоставление должно быть в соответствии с планом, который описан в учредительных документах. Не является обязательным представление отчетности исключительно для государственных организаций, находящиеся на бюджетном содержании.

Формы для составления бухотчетности

Годовую бухгалтерскую отчетность обязаны сдавать все юридические лица в ФНС (подп. 5 п. 1 ст. 23 НК РФ).

ВНИМАНИЕ! С 2020 года коммерческим предприятиям бухгалтерскую отчетность не нужно сдавать в статистику. Подробности читайте в материале «Изменения в отчетности»

У ИП, частнопрактикующих лиц, подразделений иностранных компаний такой обязанности нет.

С 01.06.2019 в бланки бухгалтерской отчетности приказом Минфина от 19.04.2019 № 61н внесены правки. Во всех формулярах:

- Исключена единица измерения «млн руб.». Теперь всю информацию следует вносить в тысячах рублей.

- Исключен код «385», который обозначал «млн руб.».

- ОКВЭД заменен на ОКВЭД 2

Чтобы сдать бухгалтерскую отчетность за 2020 год в полном объеме, необходимо заполнить (ссылки на бланки и образцы заполнения вы найдете в начале статьи):

Бухгалтерский баланс, часто для упрощения его называют формой 1.

Основное новшество в форме 1 — указание информации об обязательном аудите. Если фирма проводила аудит, в бухбаланс необходимо внести сведения об аудиторе.

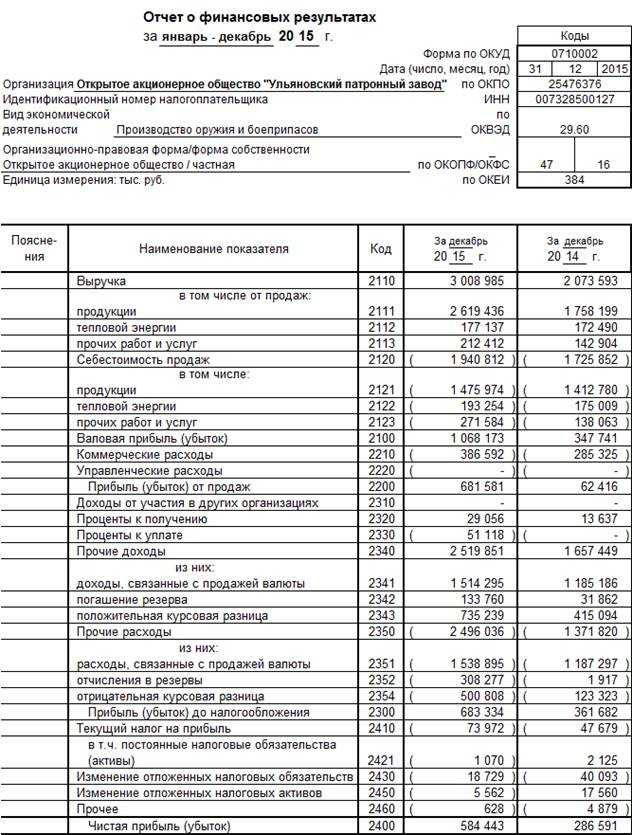

Отчет о финрезультатах.

ВНИМАНИЕ! С отчетности за 2020 год необходимо применять бланк отчета о финрезультатах, который будет действовать с 01.01.2020. В формуляре обновлены «прибыльные» строки

Подробнее об изменениях читайте здесь.

Отчет об изменениях капитала.

Отчет о движении денежных средств.

Отчет о целевом использовании средств (заполняется, если хозсубъект получает целевое финансирование).

Пояснительную записку.

Наши эксперты составили образец пояснения к бухбалансу. Бланк, рекомендуемый Минфином, называется формой № 5 и представлен в приложении № 3 к бухгалтерскому балансу. Скачайте бланк формы № 5 здесь.

Аудиторское заключение (если компания подлежит обязательному аудиту).

См. также «Образец аудиторского заключения по результатам проверки».

Все эти формы утверждены приказом Минфина РФ от 02.07.2010 № 66н. Их могут применять любые организации, кроме кредитных и государственных (муниципальных) учреждений, которые используют в работе другой формат отчетности и руководствуются особыми нормативными документами (к примеру, приказом Минфина России «Об утверждении инструкции о порядке составления годовой отчетности» от 25.03.2011 № 33н).

Баланс и отчет о финрезультатах должны составлять все хозсубъекты. Остальные формы можно не сдавать, если организация имеет право вести упрощенный бухучет (это разрешено малым предприятиям, некоммерческим хозсубъектам и компаниям в рамках проекта «Сколково»).

См. также «Упрощенные формы бухотчетности для малых предприятий».

Упрощенные формы отчетности можно скачать в начале нашей статьи.

Сокращенная бухотчетность составляется по тем же правилам, что и полная, но имеет некоторые отличия в заполнении, т. к. документируются только значимые показатели. Если у малой фирмы есть целевое финансирование, то она должна сдать и отчет о целевом использовании средств.

Есть некоторые отличия в составе годовой бухгалтерской отчетности ООО от других организационных форм. Например:

- в состав отчетности НКО всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе ООО всегда пустая строка по коду 1320, так как члены ООО являются участниками, а не акционерами и у них нет акций.

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Отчетность

Этот ФСБУ содержит методологию составления и предоставления бухгалтерской отчетности. Некоторые отчетные данные придется раскрывать в обязательном порядке.

Активы и обязательства учреждения будут разделены на краткосрочные и долгосрочные, или оборотные и внеоборотные соответственно.

Также чиновники определили ряд принципов, которым должна отвечать бюджетная отчетность учреждения:

- уместность (релевантность);

- достоверное предоставление (полнота, нейтральность, отсутствие существенных ошибок);

- верификация;

- своевременность;

- существенность;

- сопоставимость;

- понятность.

Затраты по заимствованиям

Установлены единые правила признания затрат по государственным и муниципальным долгам публично-правовых образований и заимствованиям бюджетных и автономных учреждений. Определены общие требования к раскрытию информации об указанных затратах в бухгалтерской отчетности.

Затраты по долговым обязательствам бюджетных и автономных учреждений по новому ФСБУ делятся так:

- процентные расходы по долгосрочным обязательствам;

- прочие затраты по долговым обязательствам.

Расходы учитывают обособленно по каждой категории. Изначально прочие затраты признаются в составе расходов будущих периодов — по счету 0 401 50 000. Затем их включают в состав капитальных вложений или относят к расходам текущего периода.

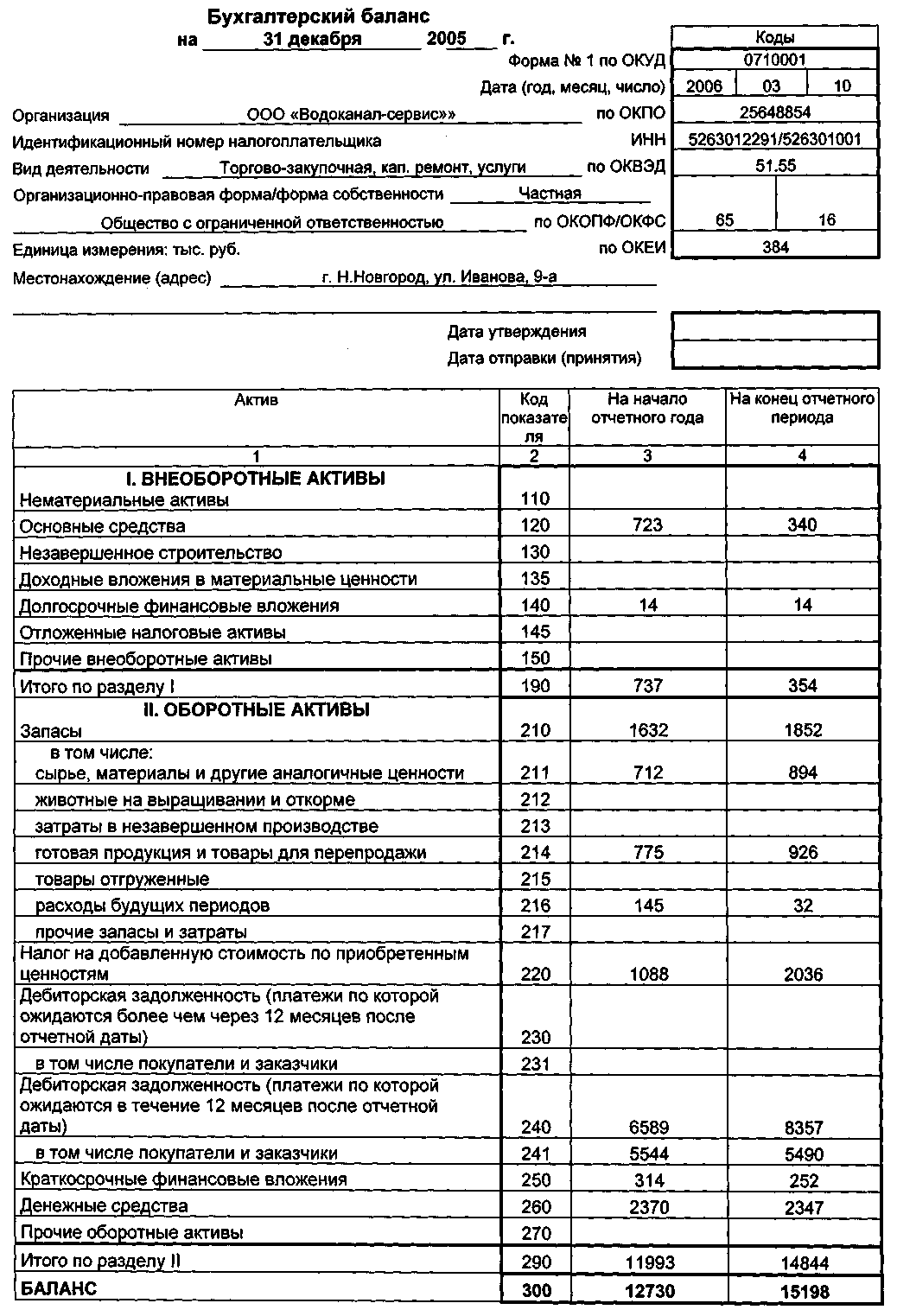

Баланс: общее представление

Баланс — это важный документ и форма отчетности организации.

Баланс представляет из себя табличную версию отражения денежных характеристик организации на определенную дату. В самой популярной форме в России баланс состоит из двух равных частей, одна из которых указывает, что организация имеет в рублевом выражении (баланс активов), а в другом — из каких источников она приобретается (баланс пассивный).

Основой этого равенства является отражение имущества и обязанностей в двустороннем порядке на счетах бухгалтерского учета.

Баланс, который был составлен на определенную дату, позволяет оценить текущее финансовое состояние организации и сопоставить данные баланса, составленные на различные даты, для отслеживания изменения его денежного состояния со временем. Баланс является одним из главных документов, которые служат источником данных для финансового изучения компании.

Применяемая для официальной отчетности в России, балансовая форма представляет из себя таблицу, разбитую на две части: баланс активов и обязанностей. Общие суммы актива и обязанностей должны быть равны.

Баланс активов является отражением имущества и обязанностей, которые находятся под контролем компании, употребляются в ее работе и могут принести ей пользу в дальнейшем.

Актив делится на 2 раздела:

- внеоборотные активы (в данном разделе отражается имущество, которое используется организацией в течение долгого времени, цена которого, обычно, учитывается в финансовом итоге частично);

- текущие активы (оборотные), сведения о наличии которых находятся в неизменной динамике. Учет их цены в финансовом итоге, обычно, производится единовременно.

Пассив баланса охарактеризовывает источники этих средств, через которые формируется баланс активов. Он состоит из трех разделов:

- капитал и резервы, которые отражают собственные средства организации;

- длительные обязанности, характеризующие долг компании, существующий в течение долгого времени;

- краткосрочные обязанности, которые отражают интенсивно меняющуюся часть долга организации.

Ответственность за нарушение законодательства в области бухгалтерской (финансовой) отчетности

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в налоговый орган налагается штраф по п. 1 ст. 126 НК РФ в размере 200 руб. за каждую непредставленную (несвоевременно представленную) форму (составляющую) бухгалтерской (финансовой отчетности). Также на должностное лицо такой организации может быть наложен административный штраф в размере от 300 до 500 руб. по п. 1 ст. 15.6 КоАП РФ.

За нарушение срока представления годовой бухгалтерской (финансовой) отчетности в орган государственной статистики на организацию может быть наложен административный штраф по ст. 19.7 КоАП РФ от 3 000 до 5 000 руб., на должностное лицо такой организации — в размере от 300 до 500 руб.

Искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов влечет наложение административного штрафа на должностных лиц в размере от 2 до 3 тыс. руб., за исключением случая исправления ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (ст. 15.11 КоАП РФ).

Правила оформления

Все документы отчетности должны быть составлены на русском языке. В качестве валюты расчетов установлен рубль. Обязательно заполнение бланков установленных образцов.

Минфин РФ установил реквизиты, которые в обязательном порядке должны присутствовать в отчетах:

- Наименование отчета, как составляющей части отчетности,

- Отчетная дата,

- Наименование юридического лица, чья деятельность послужила основанием составления данной отчетности. Наименование должно быть полным, сокращения не допускаются,

- Идентификационный номер, полученный юридическим лицом при постановке на учет в налоговый орган,

- Код вида деятельности организации (по ОКВЭД) в соответствии с требованиями Государственного комитета по статистике,

- Организационно-правовая форма и код собственности по Классификатору форм собственности,

- Единица измерения,

- Адрес места нахождения (только на Балансе),

- Даты утверждения, отправки,

Не опускаются исправления в отчетности и ошибки. Любое исправление необходимо заверить подписью ответственного исполнителя и руководителя организации. Также обязательно проставление даты внесения исправлений.

Только в этом случае потенциальные инвесторы будут иметь возможность рассмотрения достоверных данных и результатов хозяйственной деятельности предприятия. А у налоговых органов не будет надобности принимать штрафные санкции к организации. Правильное ведение учета на предприятии – залог успешной и долгой жизни предприятия, не зависимо от рода деятельности.

Виды бухгалтерской отчетности

Прежде чем говорить о том, какие требования к составлению бухгалтерской отчетности существуют, необходимо понимать, что отчетность можно разделить на две большие группы:

- внутренняя отчетность;

- внешняя отчетность.

Вторая группа представляет собой сведения о прибыли и убыли предприятия, о его имущественном и хозяйственном положении и подлежит общему доступу – например, ее публикуют на сайте предприятия, где с ней может ознакомиться любой желающий.

Внутренняя же отчетность, как можно догадаться по названию, предназначена исключительно для руководства предприятия или его отделов и представляет собой коммерческую тайну. Разглашение подобной информации является нарушением трудовой дисциплины и строго карается.

Поэтому, разумеется, требования к составлению внутренней и внешней бухгалтерской отчетности будут несколько отличаться, хотя и незначительно. Например, принцип прозрачности и достоверности будет соблюдаться в обоих случаях, но часть информации, составляющая коммерческую тайну, во внешнюю отчетность не попадет.

Кроме того, некоторые предприятия вовсе не обязаны предоставлять публичную отчетность. Согласно законодательству это требование касается только кредитных и страховых организаций, инвестиционных фондов, открытых акционерных обществ и фондов, которые созданы за счет частных, общественных и государственных источников.

Состав, порядок представления и публикации бухгалтерской отчетности

Состав, а также требования к содержанию и порядку представления бухгалтерской отчетности определены в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ4/99, утвержденном приказом Минфина России от 06.07.99 г. № 43н.

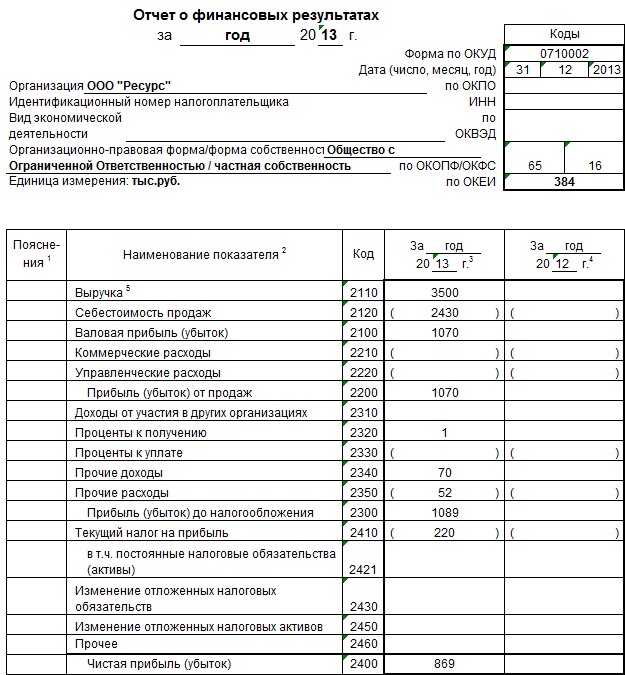

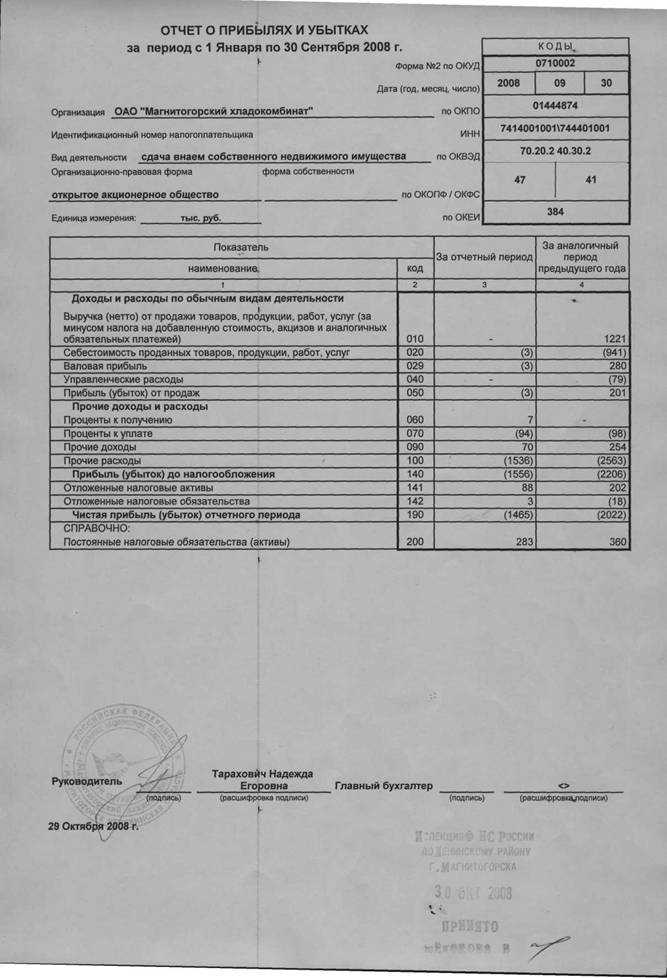

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2).

Состав годовой бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность.

Все организации, не относящиеся к субъектам малого предпринимательства, в составе годовой бухгалтерской отчетности представляют:

- бухгалтерский баланс (форма № 1),

- отчет о прибылях и убытках (форма № 2),

- отчет об изменениях капитала (форма № 3),

- отчет о движении денежных средств (форма № 4),

- приложение к бухгалтерскому балансу (форма № 5),

- пояснительную записку.

Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5) только при отсутствии соответствующих данных.

Состав бухгалтерской отчетности

Если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей при исчислении промежуточных, итоговых данных или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (убыток, себестоимость проданных товаров (продукции, работ, услуг), расходы, уменьшение капитала и др.).

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Организации обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую — в течение 90 дней по окончании года.

В пределах указанных сроков конкретная дата представления отчетности устанавливается учредителями организации или общим собранием акционеров. При этом годовая бухгалтерская отчетность должна представляться не ранее 60 дней по окончании отчетного года.

В электронном виде организация может представлять бухгалтерскую отчетность при наличии у нее технических возможностей и с согласия пользователей.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

Согласно ПБУ 4/99 годовая бухгалтерская отчетность является открытой для пользователей: учредителей, инвесторов, банков, кредиторов, покупателей, поставщиков и других заинтересованных пользователей. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

7.1. Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта.

9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, внесение исправлений в такую отчетность после ее утверждения не допускается.

10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

Доходы

Стандарты по доходам следует применять далеко не ко всем случаям. К примеру, доходы по ФСБУ не применяются при продаже ОС или НМА, при получении арендных платежей, при получении безвозмездных поступлений и в иных ситуациях.

Теперь доходы следует разделять на две группы. Те, что получены от обменных операций, называют обменные доходы. К ним относят поступления от операций с активами и имуществом учреждения. Необменные доходы — те, что получены от необменных операций. К ним относятся поступления от налогов, взносов, штрафов, безвозмездных поступлений из бюджета, возмещение неустоек, ущерба, вреда и прочее.

Состав годовой отчетности

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств (только для НКО);

- отчета об изменениях капитала;

- отчета о движении денежных средств;

- приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Выплаты персоналу

ФСБУ предусматривают единые требования к порядку признания, первоначальной и последующей оценке обязательств организации перед служащими и другими получателями выплат. Подробную информацию о бухучете выплат необходимо раскрывать в отчетности.

По новым правилам выплаты делятся на две группы:

- текущие (зарплата);

- отложенные (отпускные).

Порядок оценки и учета перечислений зависит от группы. Все текущие выплаты учитываются в составе принятых обязательств по оплате труда и зарплатным начислениям. Отложенные фиксируются как резерв будущих расходов по выплатам персоналу по счету 0 401 60 000.

В учетной политике на 2021 год необходимо предусмотреть порядок начисления резерва по пенсионным и аналогичным выплатам. В этот резерв входят суммы государственного пенсионного обеспечения и выплаты по коллективному договору учреждения (локальному зарплатному акту) в момент достижения работником пенсионного возраста или конкретного стажа.

Главные требования к бухгалтерской отчетности

Первые два отчета являются обязательными для заполнения, а другие: в зависимости от необходимости дополнительных сведений, которые не включены в первые два отчета.

Одним из более главных условий к отчетности является точность и полнота представлений. Это требование к бухгалтерской отчетности будет соблюдаться лишь в том случае, если утверждения не содержат искажения данных, недописок либо полного изменения. Также это условие показывает на надобность подготовки отчетов в серьезном согласовании со всеми правовыми нормами.

Следующим требованием к бухгалтерской отчетности является нейтральность. Оно предполагает исключение удовлетворения интересов некоторых групп пользователей над прочими. Искаженные данные могут привести к решениям, которые, разумеется, будут неверными, так как они основаны на нереалистичных данных.

Требование к бухгалтерской отчетности о целостности подразумевает составление отчетов в максимальном объеме информации об аффилированных организациях, связанных лицах.

Согласованность предполагает, что организация следует всем правилам, изложенным в учетной политике, все перемены в которых должны быть одобрены в определенном порядке.

Существенность — не может быть на 100 процентов надежной, без отображения всех необходимых данных

Требование к информации бухотчетности очень важно. Вопрос про то, какая информация для данной компании существенна, решается только управляющим

Сопоставимость. Это значит необходимость сопоставления текущих данных с данными прошлых периодов. Если компания изменила форму представления данных, то данный факт непременно указывается в объяснительной записке.

Требование, предъявляемое к бухгалтерской отчетности – своевременность. Это любая информация обязана отражаться в отчете вовремя. Нереально ввести отчет за первый квартал по операциям и данным предшествующего года. А также, временные и конечные отчеты должны представляться в налоговые органы вовремя

Это требование важно для всех отчетов компании

Осмотрительность. Компания не сможет формировать резервы скрыто. Когда планируются издержки, то возможно завышение показателей на вопросы брака и риска на рабочем месте.

Непротиворечивость. Это значит, что данные первички идентичны данным отчета в целом. А также, никакие различия в данных не допускаются в разных видах отчетов за этот же период.

Рациональность. Все учетные операции и их учет должны проводиться соразмерно размеру продукции. В отчете нет необходимости отражать неактуальные данные.

Унифицированность. Все отчеты должны заполняться в согласовании со обычными унифицированными формами, которые были установлены Министерством Финансов России.

Постоянство. Учет и отчетность предполагают непрерывность. Нереально удалить данные за определенный период. Также специально для некоторых статей доходов и затрат, необходимо делать заключения и принимать все нужные меры для нормализации либо увеличения доходности и платежеспособности.

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Информация о связанных сторонах

Для бюджетников информация о связанных сторонах в стандарте с 2021 года определяет правила раскрытия в годовой отчетности информации о физических и юридических лицах, которые влияют на работу учреждения госсектора или на деятельность которых оказывают влияние бюджетные организации. К связанным сторонам относят:

- аффилированные лица (члены наблюдательного совета автономного учреждения);

- лица, заинтересованные в сделках бюджетного учреждения;

- лица, влияющие на хозяйственную деятельность организации по учредительным документам, соглашениям;

- лица, на действия которых влияет бюджетная организация.