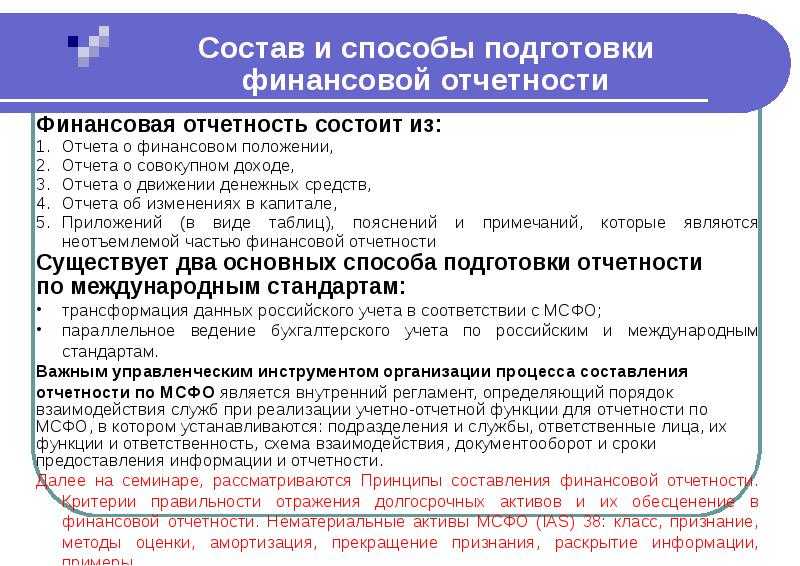

Порядок составления отчета о финансовых результатах

Помимо соблюдения бухгалтерской методологии перенесения остатков по счетам и субсчетам, необходимо соблюдать определенные рекомендации:

- Компания может детализировать расходы и доходы, которые она указывает в форме. Такое право предоставлено законодательством.

- Отчетность за 2020 года в 2021 году подается исключительно в электронном виде. Подача бумажного варианта не нужна.

- Показатели необходимо указывать только в тысячах рублей, но не в миллионах. Ранее предприятия могли выбирать измерение – миллионы или тысячи рублей.

Относительно подачи, то законодательство обязует субъектов хозяйствования подавать годовой отчет о финансовых результатах в течение трех месяцев после окончания отчетного периода. Получается, что весь пакет документов должен быть подан до конца марта. Если последний день подачи попадает на выходной, то отправить документы можно в первый рабочий день после предельного срока.

Новые правила раскрытия информации

Минфин издал приказ №287н от 27.11.2020, которым внес изменения в Положения о ведении бухгалтерского учета (ПБУ):

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

Регулируемую ими информацию юридические лица теперь могут не раскрывать в балансе и отчете о финрезультатах, но только если считают, что раскрытие информации приведет или может привести к экономическим потерям или нанести урон деловой репутации организации, ее контрагентов или связанных с ней сторон. Чтобы не искажать данные отчетности, эту информацию раскрывают ограниченно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Новый порядок начнет действовать с 27.02.2021 и применим к отчетности за 2021 г.

Правовая основа

При составлении и утверждении отчета о результатах деятельности и использовании закрепленного имущества за 2021 год автономным учреждениям надо руководствоваться Требованиями № 114н, утвержденными Приказом Минфина России от 30.09.2010 № 114н и порядком, разработанным в их продолжение органом-учредителем (п. 2 Требований № 114н). В данном порядке обычно дублируются основные положения названного нормативного акта и прописываются дополнительные процедуры, обязательные для исполнения подведомственными учреждениями. Здесь же приводится форма отчета.

Назовем несколько документов, принятых на федеральном, региональном, муниципальном уровнях и регулирующих порядок составления, утверждения и опубликования отчета:

-

Приказ Минпросвещения России от 15.11.2021 № 830 (далее – Приказ № 830);

-

Приказ Минобрнауки России от 01.03.2021 № 144 (далее – Приказ № 144);

-

Приказ комитета цифрового развития Ленинградской области от 04.03.2019 № 3;

-

Приказ министерства информационных технологий и связи Нижегородской области от 22.06.2020 № 91-од;

-

Постановление администрации г. о. Истра Московской области от 10.11.2021 № 8633/11;

-

Постановление администрации г. Кемерово Кемеровской области от 29.10.2020 № 3095.

Кроме того, в силу п. 3 Требований № 114н автономные учреждения должны учитывать при работе с отчетом нормы Правил № 684, утвержденных Постановлением Правительства РФ от 18.10.2007 № 684. Эти нормы органы-учредители тоже включают в свои порядки (к примеру, в те, что перечислены выше). В частности, АУ дополнительно указывают в отчетной форме сведения о составе наблюдательного совета и раскрывают информацию за два последних отчетных года, а не за один.

Таким образом, основным для учреждения становится порядок, утвержденный органом-учредителем. На него и нужно сейчас ориентироваться при составлении, утверждении и публикации отчета.

Однако при формировании отчета за 2021 год действующие «на местах» порядки применяются в последний раз. С 1 января 2023 года вступят в силу Требования № 171н, утвержденные Приказом Минфина России от 02.11.2021 № 171н, на которые учреждения должны опираться при составлении и подаче отчетов за 2022 год. С этого момента Требования № 114н утратят силу.

В связи с этим в 2022 году органам-учредителям потребуется принять новые порядки, учитывающие уже положения Требований № 171н. В новых нормативных актах также должны быть закреплены дополнительные условия, перечисленные в п. 7 Требований № 171н:

1) порядок и сроки составления отчета;

2) порядок и сроки рассмотрения отчета органом-учредителем;

3) порядок и сроки внесения изменений в отчет в случаях, предусмотренных органом-учредителем;

4) требования о представлении промежуточных отчетов (при необходимости) с указанием периодичности (за квартал, полугодие) и сроков представления;

5) перечень дополнительных материалов к отчету (при необходимости).

Многие органы-учредители урегулировали названные процедуры взаимодействия с подведомственными учреждениями в действующих сейчас порядках. Но со следующего года основные требования к ним станут общими для всех.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Вам будет интересно:

4-НДФЛ для ИП на ОСНО: кто сдает, в какие сроки, образец заполнения в 2021 году

Форма отчета

Единой формы отчета, закрепленной на общефедеральном уровне, сейчас нет. Она утверждается в порядке, принятом конкретным органом-учредителем. И из-за того, что автономные учреждения должны руководствоваться еще и нормами Правил № 684, для АУ нередко устанавливается отдельная форма отчета. В частности, так поступили Минпросвещения (Приказ № 830) и минкультуры Красноярского края (Приказ министерства культуры Красноярского края от 02.04.2018 № 154).

Орган-учредитель может затребовать у учреждений дополнительную информацию (п. 8, 9 Требований № 114н, п. 3, 4 Правил № 684). Эти строки тоже должны найти отражение в утвержденной форме отчета. Например, Минобрнауки своим Приказом № 144 определило, что подведомственным учреждениям надо детализировать сведения о численности работников по их категориям (педагоги, профессорско-преподавательский состав, научные работники, административно-управленческий, вспомогательный персонал), и включило в состав отчета о результатах деятельности некоторые таблицы из отчета о выполнении госзадания и плана финансово-хозяйственной деятельности. А минсоцразвития Иркутской области (Приказ министерства социального развития, опеки и попечительства Иркутской области от 16.01.2020 № 53-8/20-мпр) предусмотрело в форме отчета строки, где раскрываются, скажем, уровень образования работников и информация о кредиторской задолженности в разрезе источников финансирования (субсидии на выполнение задания, иные цели, средства ОМС).

То есть учредители сейчас во многом сами определяют состав отчетной информации: они могут ограничиться теми сведениями, которые поименованы в Требованиях № 114н, либо существенно расширить их по своему усмотрению. Однако в следующем году формы отчета станут более унифицированными: в приложении к Требованиям № 171н есть рекомендуемые образцы таблиц. Они утверждены прежде всего для федеральных учреждений, но органы власти субъектов РФ и органы местного самоуправления вправе использовать эти таблицы в своих порядках (п. 28 Требований № 171н).

Табличных форм в отчете за 2022 год будет много. Информация вносится в них не только в формате итоговых данных за год, но и в различных аналитических срезах. Приведем три примера.

По сути, чтобы сформировать в следующем году отчетные данные, учреждениям придется проделать дополнительную аналитическую работу.

При этом федеральные учреждения должны будут заполнять и утверждать отчет о результатах деятельности в информационной системе «Электронный бюджет» – если в данном отчете нет сведений, составляющих государственную или иную охраняемую законом тайну. Электронный документ подписывается усиленной квалифицированной электронной подписью лица, уполномоченного действовать от имени учреждения (п. 4 Требований № 171н). Если орган-учредитель федерального учреждения решит, что вместе с отчетом нужно представлять дополнительные материалы, они прикрепляются в виде электронных образов документов (бумажные документы надо отсканировать).

Отчет о финансовых результатах за 2021 год

Совокупный финансовый результат теперь нужно определять, как сумму следующих строк:

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) + РЕЗУЛЬТАТ ОТ ПЕРЕОЦЕНКИ ВНЕОБОРОТНЫХ АКТИВОВ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА + РЕЗУЛЬТАТ ОТ ПРОЧИХ ОПЕРАЦИЙ, НЕ ВКЛЮЧАЕМЫЙ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА + НАЛОГ НА ПРИБЫЛЬ ОТ ОПЕРАЦИЙ, РЕЗУЛЬТАТ КОТОРЫХ НЕ ВКЛЮЧАЕТСЯ В ЧИСТУЮ ПРИБЫЛЬ (УБЫТОК) ПЕРИОДА |

То есть, это строки 2400 + 2510 + 2520 + 2530.

Таким образом, Минфин в отчете о финансовых результатах уточнил показатели, характеризующие налог на прибыль. А именно – состав и наименование показателей, раскрывающих величину налога (информационное сообщение Минфина России от 28.05.2019 № ИС-учет-18 ).

Соответствующим образом изменены коды строк, установленные в Приложении № 4 к приказу № 66н.

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

Прибыль (убыток), связанную с долгосрочными активами к продаже (в т. ч. создание и изменение величины резерва под снижение стоимости, результат продажи), отражают отдельной статьей либо включают в другую статью отчета. Например, «Прочие расходы», «Прочие доходы».

С 2020 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности); 2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

Некоторые компании проводят вертикальный анализ отчета, когда общая сумма показателей формы №2 принимается за 100%, а конкретная статья представляется процентными долями от базового значения. Такой метод позволяет сделать вывод о структуре, получить отчет о движении активов бухгалтерского баланса и выручке за отчетный период. По нему можно отследить динамику показателей.

Преимущества использования вертикального анализа:

- Позволяет проанализировать результаты хозяйственной деятельности компании на основе относительных данных, движении активов.

- Можно сравнивать разные предприятия, занимающиеся одинаковым отраслевым бизнесом.

Помогает сравнивать похожие по виду деятельности организации, отличающиеся количеством использованных ресурсов для производства продукции и иными параметрами.

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Правила и порядок заполнения

Отчет заполняется по строгой схеме и содержит следующие компоненты:

- Валовая прибыль. Этот параметр позволяет выделить наиболее перспективные направления деятельности и рационализировать финансовые потоки. Является одним из основных показателей, характеризующих результаты работы компании.

- Доходы. Сюда входят дивиденды от инвестиций, проценты от любого рода вкладов и денег на счету, которые увеличивают бюджет. Но основной статьей является выручка, которая состоит не только из дохода от продаж, но и выплат за оказание услуг, платежей за аренду, дивидендов и прибыли другого рода.

- Расходы. В эту категорию относятся убытки от продаж или неверных экономических решений, проценты к уплате, а также расходы любого рода (аренда помещений, трата на материалы, заработные выплаты и т.д.).

Расчет чистой прибыли

Данные за прошедшие периоды нужно брать из прошлогодних отчетов. Если данные отсутствуют, то в соответствующих строках нужно поставить прочерки.

Обратите внимание! Форма отчета утверждена Минфином, поэтому изменять ее ни в коем случае нельзя. Можно только дополнять пояснениями, которые расшифровывают содержание отдельных пунктов

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Замечание! В России большинство организаций, осуществляющих свою деятельность согласно МСФО, придерживаются распределения затрат согласно их предназначению.