- Пример и порядок заполнения ОДДС

- Поступления от финансовой деятельности

- Почему важно контролировать денежные потоки?

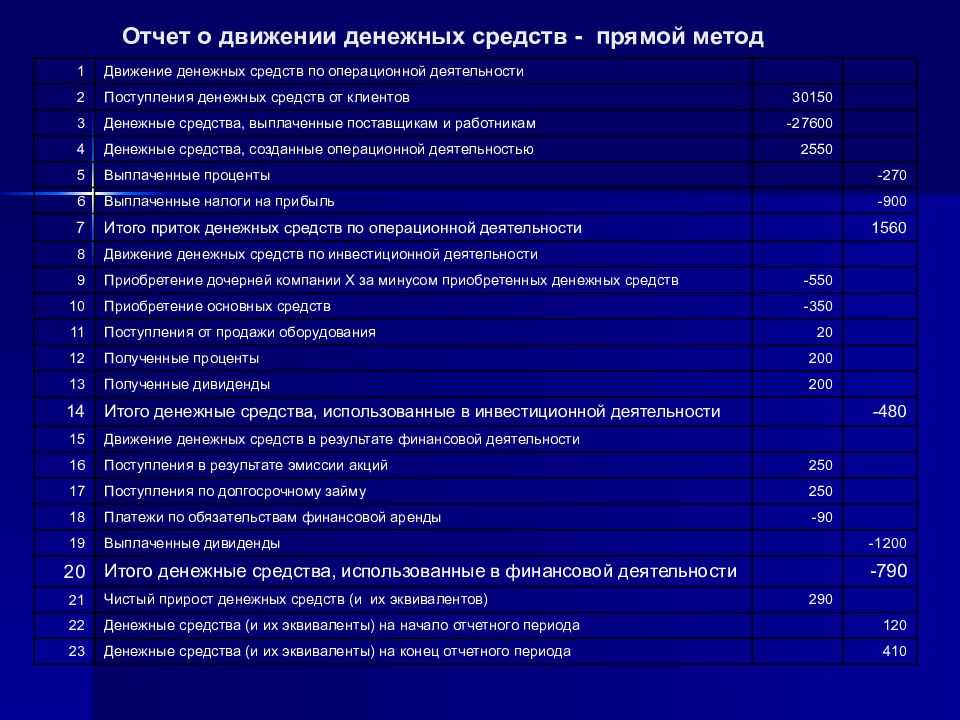

- Заполнение отчета прямым методом

- Денежные потоки от финансовых операций

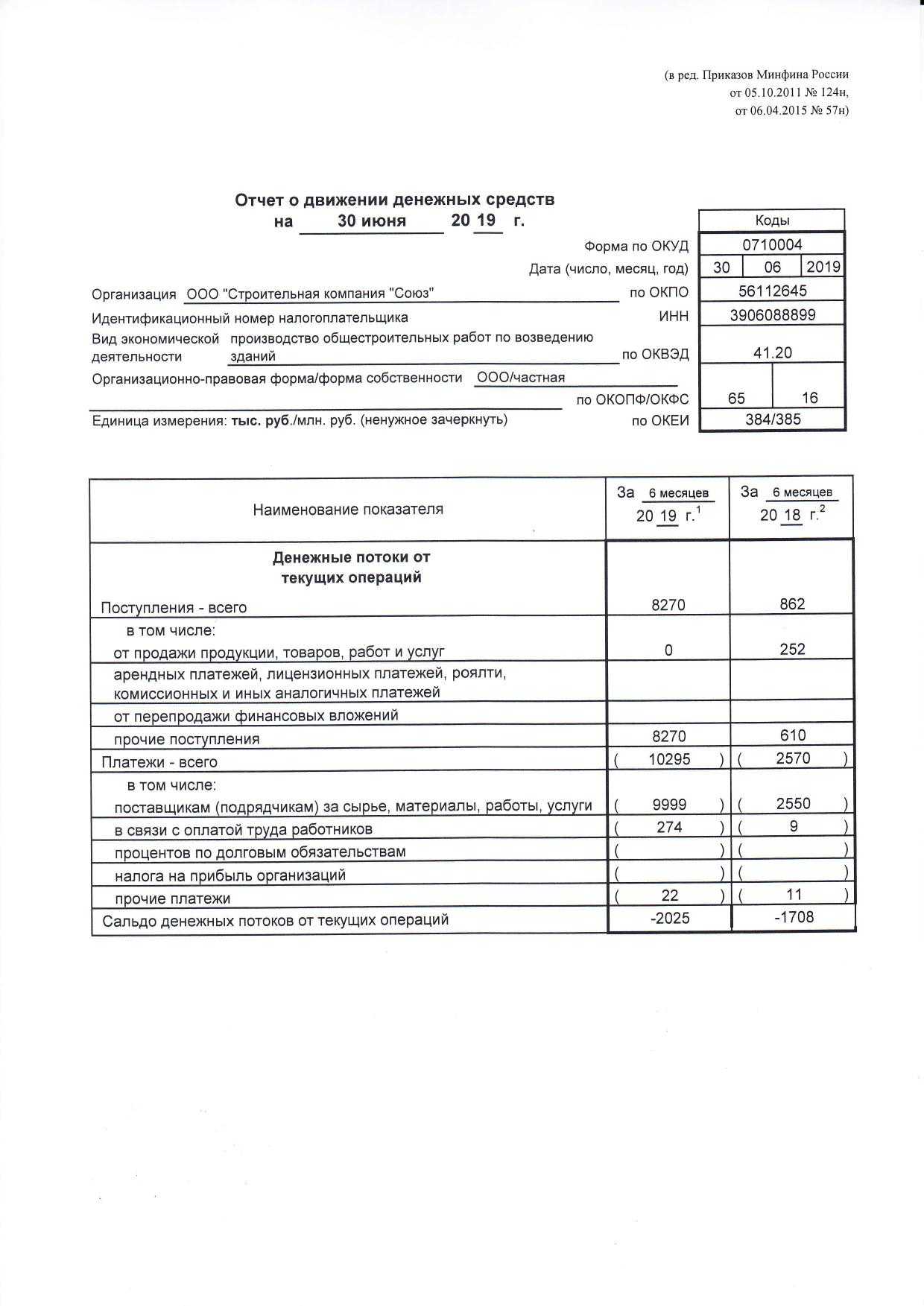

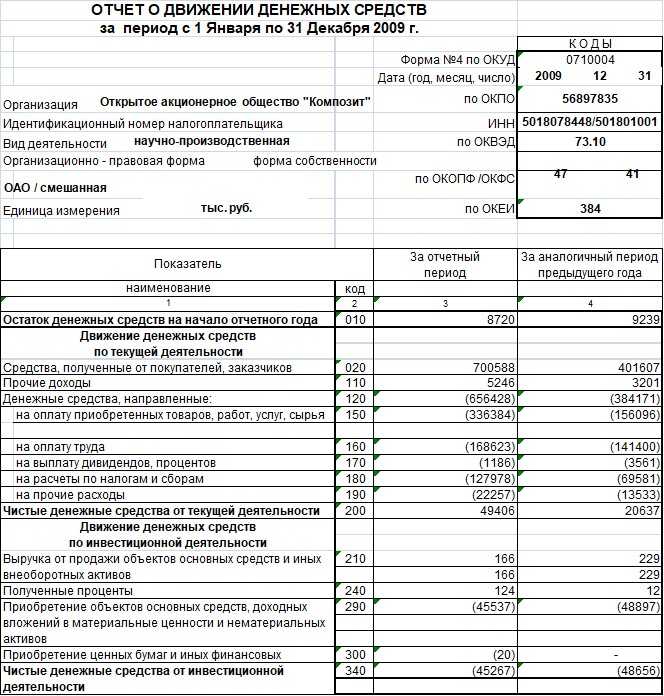

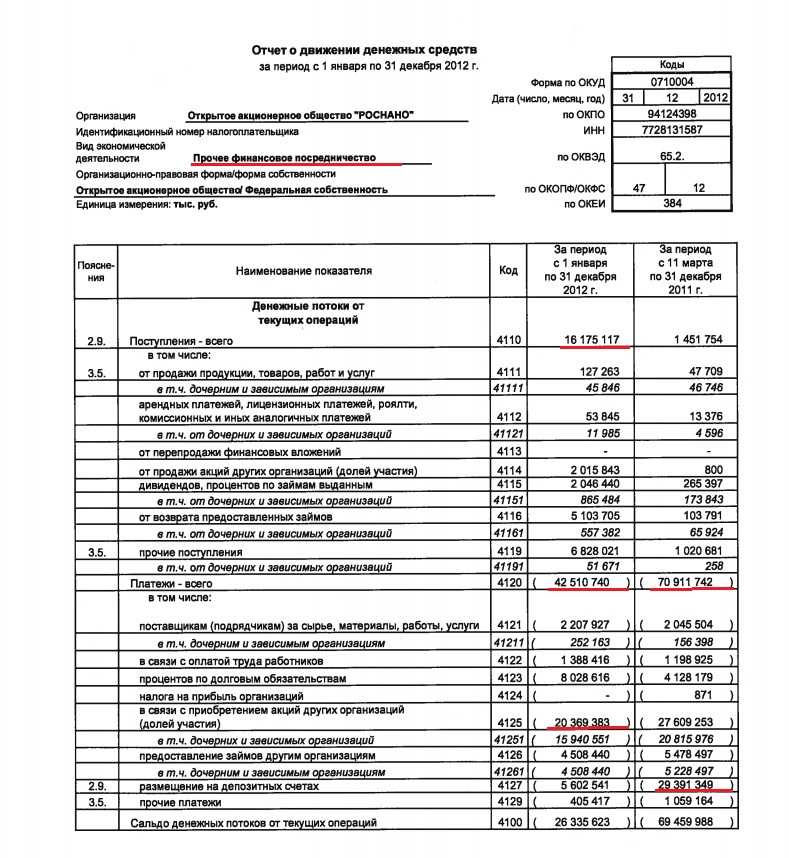

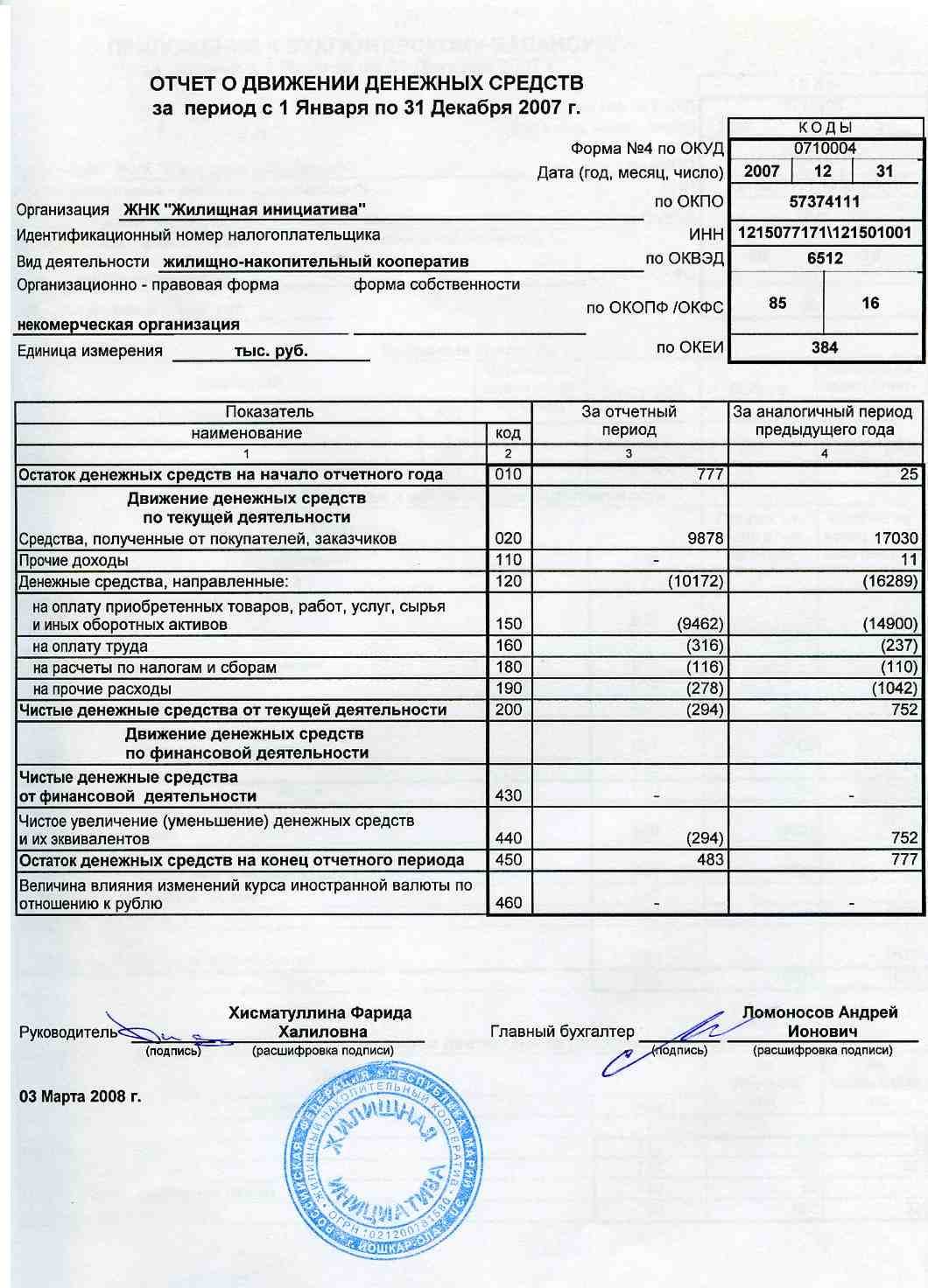

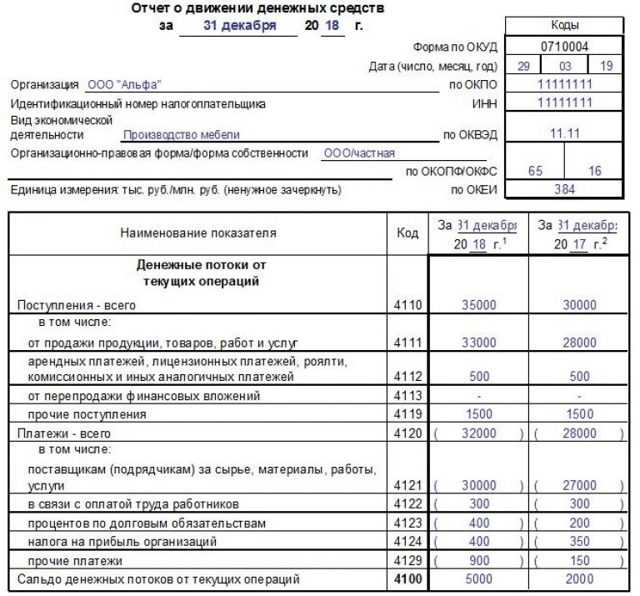

- Пример заполненного отчета о движении денежных средств

- Структура отчета

- Основная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Структура ОДДС, составленного прямым способом

- Денежные потоки от операционной деятельности

- Денежные потоки от инвестиционной деятельности

- Денежные потоки от финансовой деятельности

- Отчет движения денежных средств форма №4

- Как заполнить отчет о движении денежных средств?

- В какие сроки отчет о движении денежных средств сдается в налоговые органы?

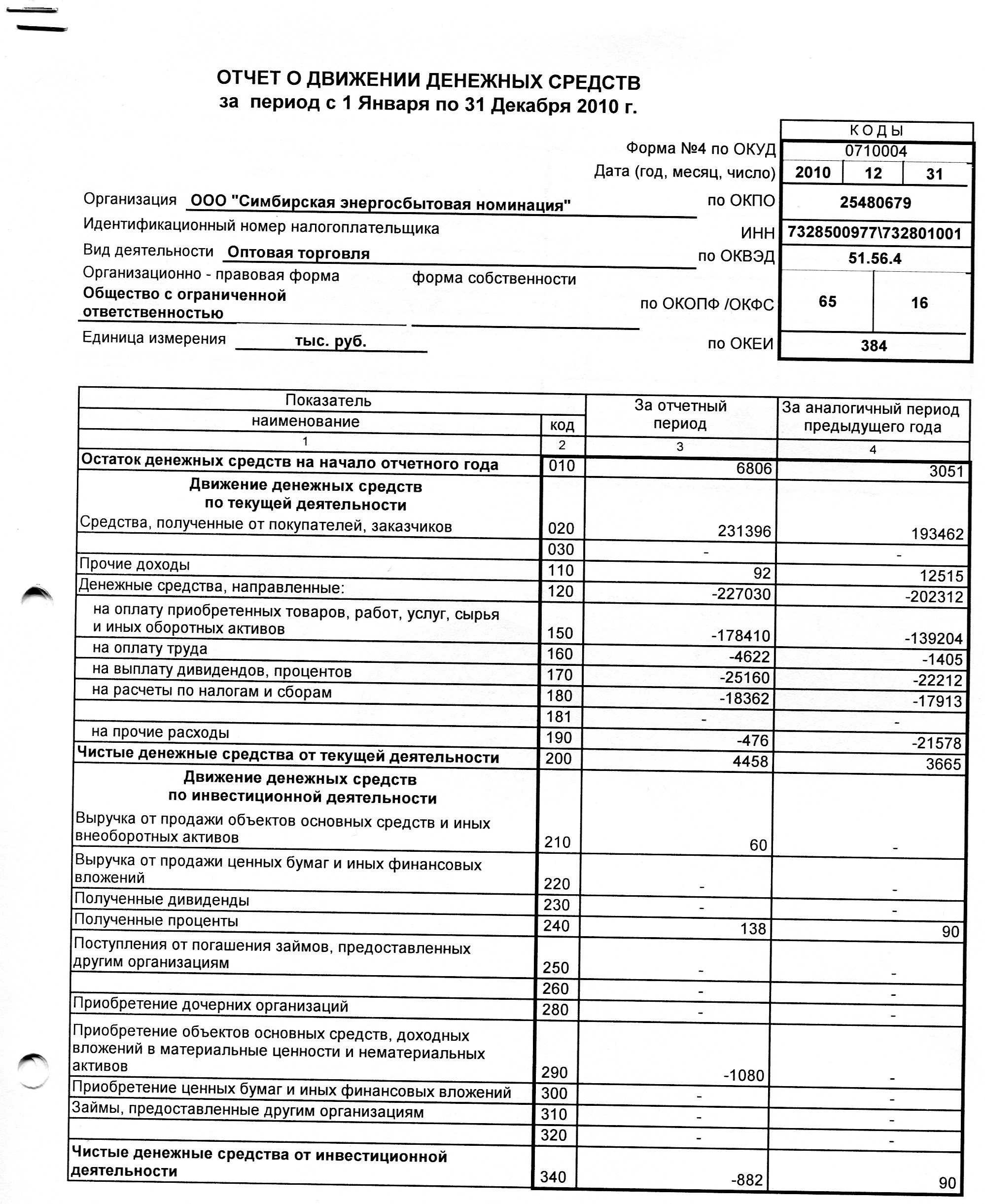

- Отчет о движении денежных средств за 2009 год, составленный косвенным методом

- Какие сведения необходимо отразить

- Пример составления отчета о движении денежных средств

- Заполняем «шапку»

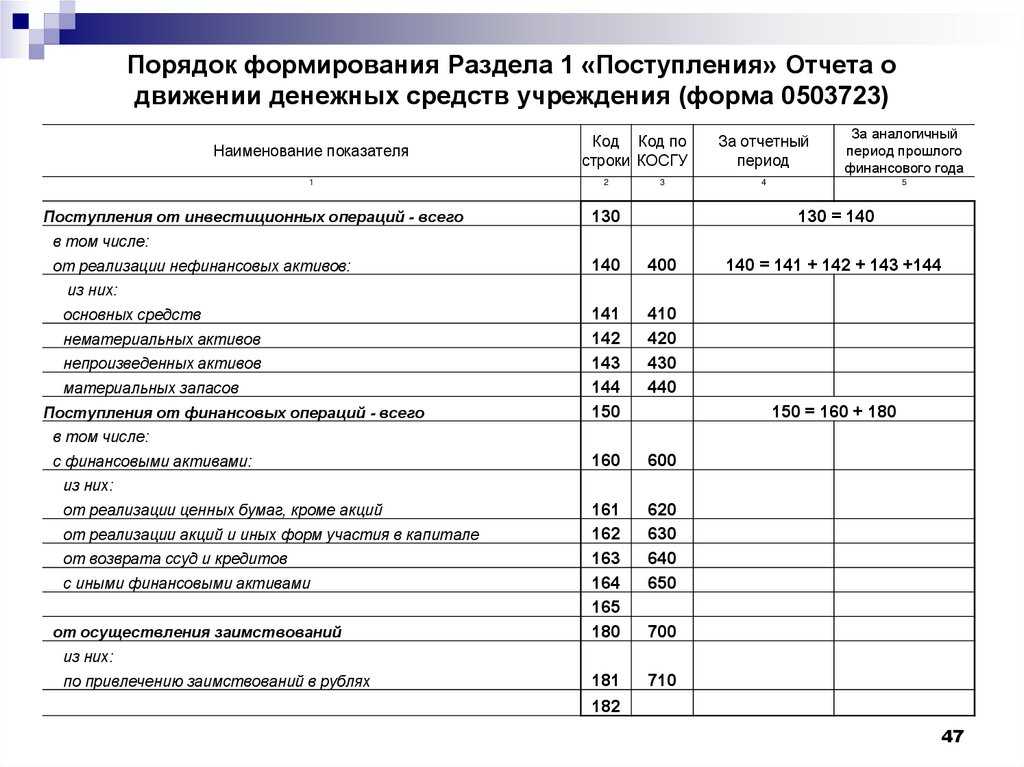

- Заполняем раздел 1

- Заполняем раздел 2

- Заполняем раздел 3

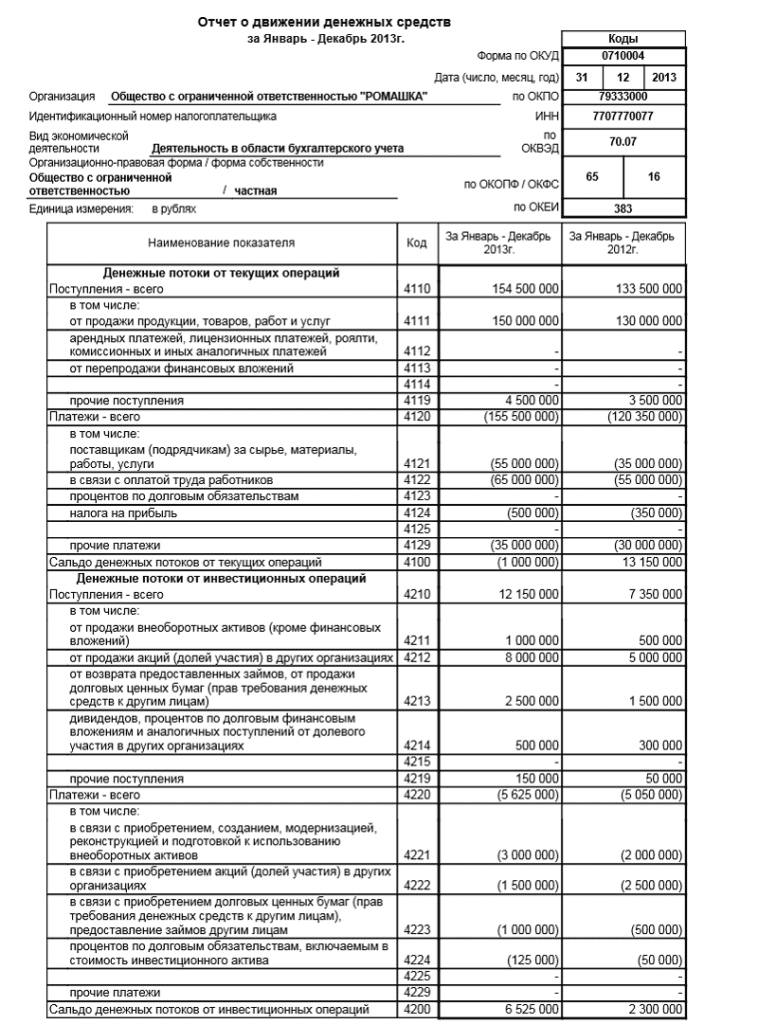

- Как заполнять итоговые строки – пример

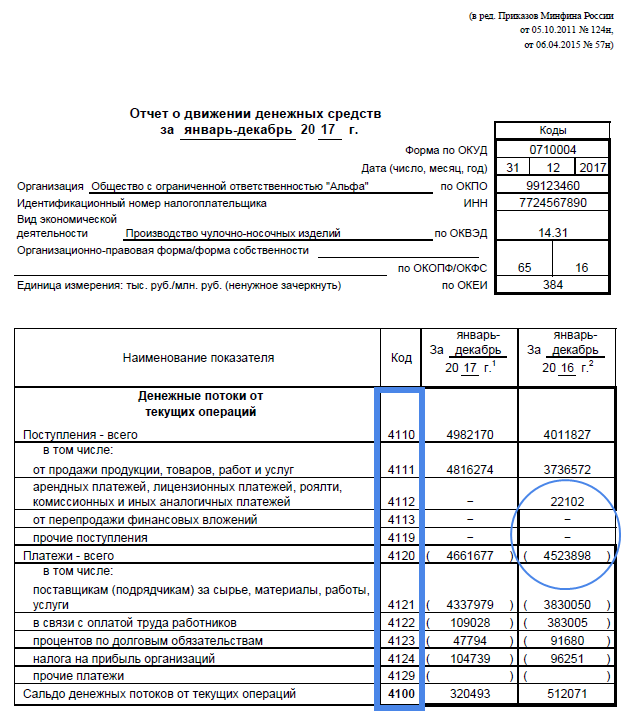

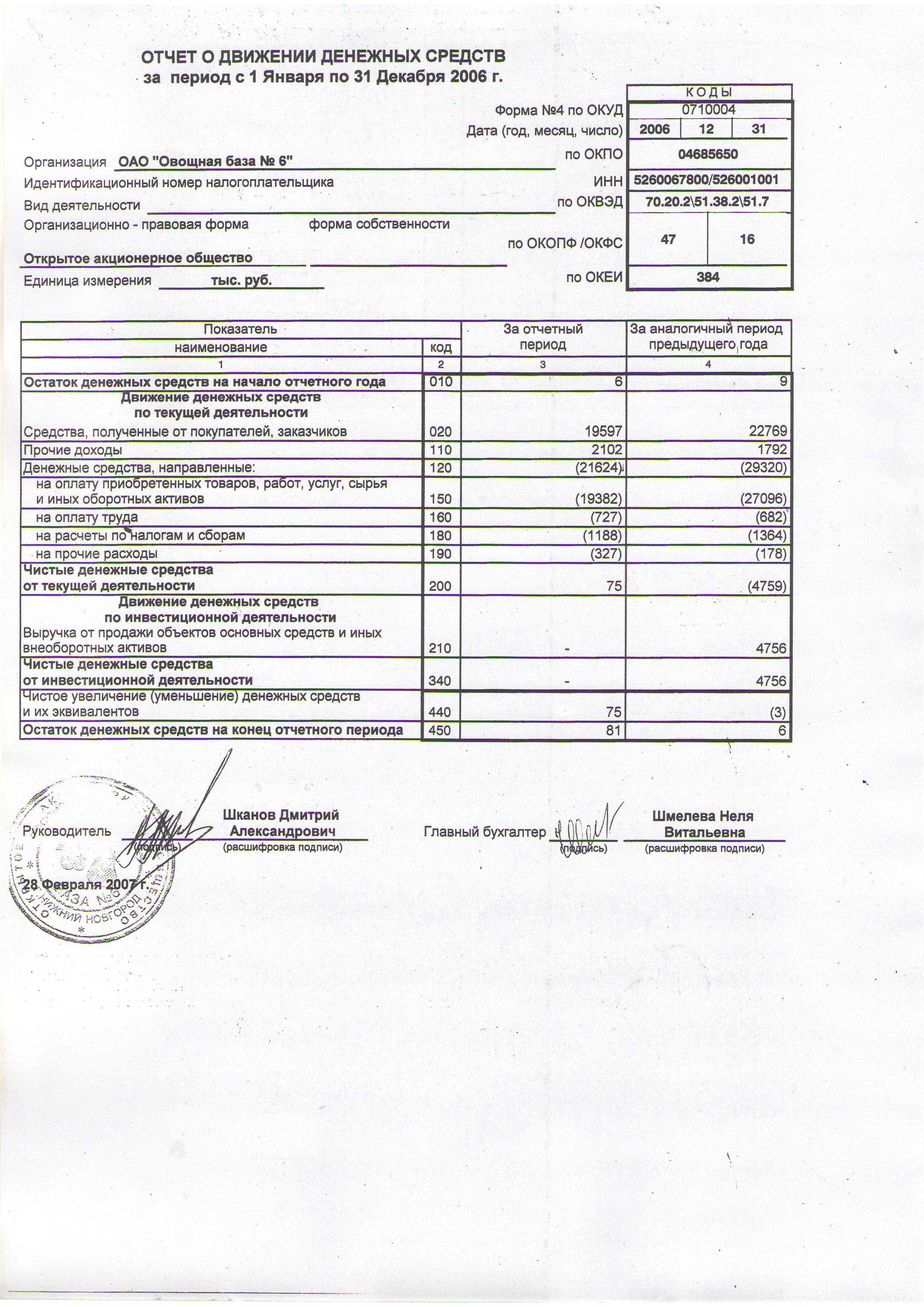

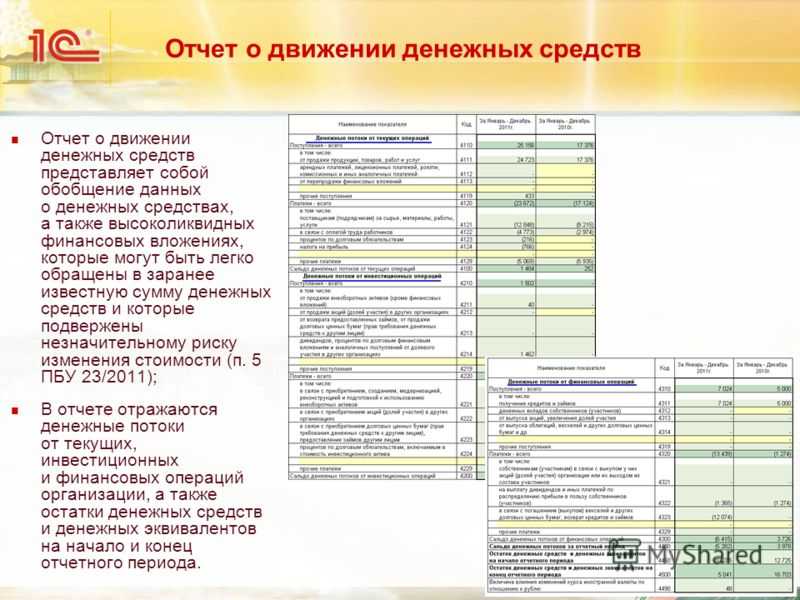

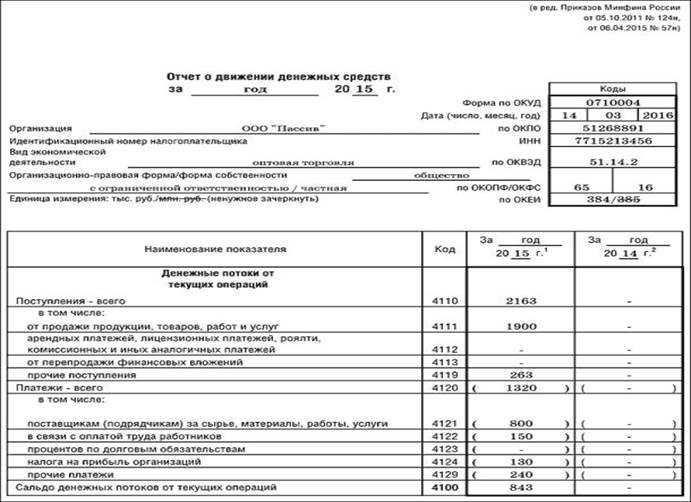

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

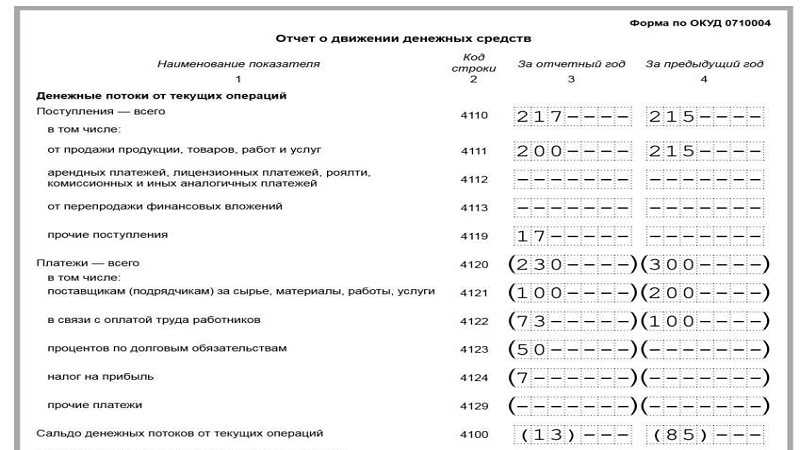

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

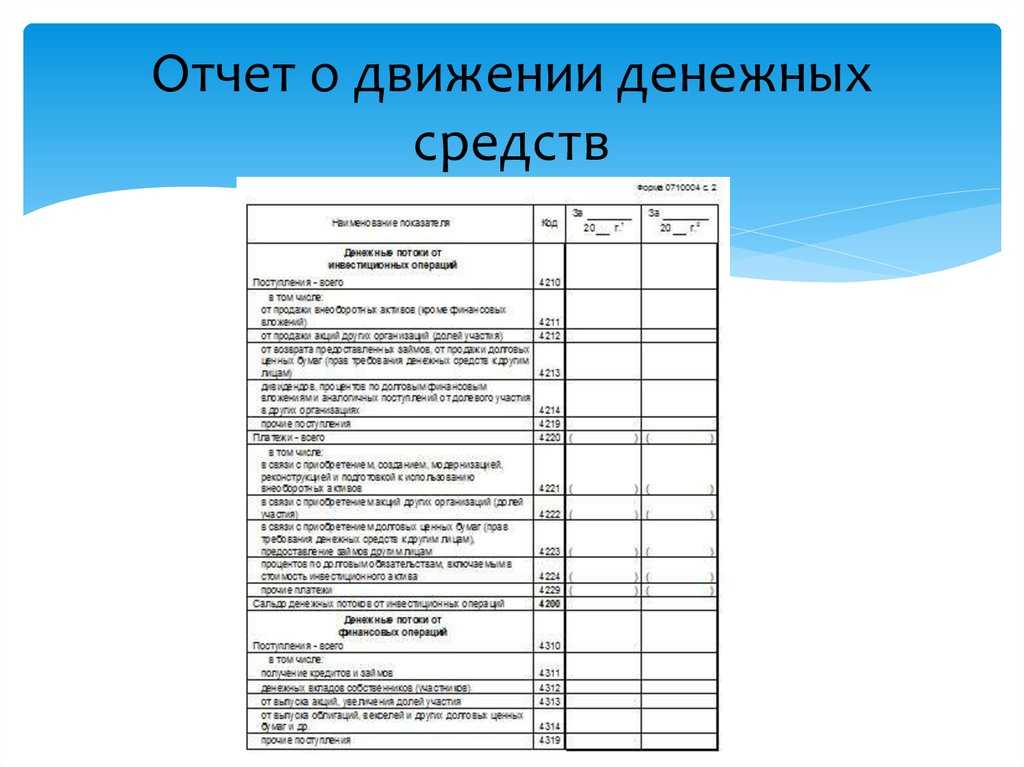

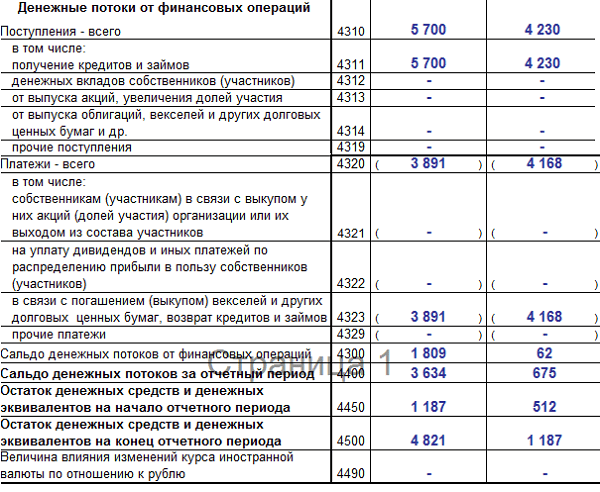

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования ДС к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток ДС и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

Поступления от финансовой деятельности

Раздел начинается строками, которые предназначены для отражения сумм денежных средств, поступивших от финансовой деятельности.

Рассмотрим подробнее, как заполняются показатели этих строк.

Строка «Поступления от эмиссии акций или иных долевых бумаг». Эту строку заполняют акционерные общества и общества с ограниченной ответственностью. В ней отражаются суммы денежных средств, поступившие в оплату уставного капитала при первичном размещении (эмиссии) акций, суммы, полученные при дополнительном размещении акций, включая поступления сверх номинальной стоимости акций (долей).

Для заполнения этой строки используется кредитовый оборот по счету 75 «Расчеты с учредителями» (субсчет «Расчеты по вкладам в уставный (складочный) капитал») в корреспонденции со счетами учета денежных средств.

Строка «Поступления от займов, кредитов, предоставленных другими организациями». В этой строке отражаются суммы займов и кредитов, полученные от банков и других организаций. Полученные заемные средства учитываются по кредиту счетов 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в корреспонденции со счетами 50, 51 и 52.

Почему важно контролировать денежные потоки?

Сначала вспомним, что доходы и расходы не всегда равны поступлениям и выплатам. О первых говорим, когда меняются экономические выгоды, а о вторых — в момент оплаты. Отслеживая доходы и расходы, определяют финансовый результат — прибыль или убыток. Когда анализируют поступления и выплаты, узнают источники изменения объема живых денег.

Чтобы эффективно управлять бизнесом, нужно отслеживать и первые, и вторые. Доходы и расходы свидетельствуют об эффективности вашего дела (измеряются показателями рентабельности). Поступления и выплаты говорят о ликвидности и платежеспособности предприятия.

Подтвердим это двумя простыми примерами:

Пример 1. Евгений договорился о продаже лофт-мебели на 200 000 рублей с отсрочкой платежа. На изготовление продукции потратил 120 000 рублей, все остальное — прибыль. Получается, что на бумаге прибыль есть, а реальных денег нет, предпринимателю нечем выплатить зарплату работникам.

Пример 2. Предприниматель договорился о продаже лофт-мебели на 100 000 рублей и получил 100-процентную предоплату. На изготовление продукции потратил 130 000 рублей. На бумаге — убыток в 30 000 рублей. Есть деньги, чтобы выплатить работникам зарплату, но нет для покупки сырья и материалов на следующий месяц.

Чтобы не считать чужие деньги прибылью, а кассовый разрыв — убытком, пользуются двумя документами:

- отчетом о финансовых результатах;

- отчетом о движении денежных средств.

Первому я уже посвятила отдельную статью, обязательно прочитайте ее. Дальше подробно поговорим о влиянии отчета о движении денежных средств на эффективное управление бизнесом.

Заполнение отчета прямым методом

Прямой метод заполнения отчета гораздо более трудоемкий и подробный, чем косвенный.

Отчёт о движении финансовых средств нужно заполнять прямым методом.

Каковы отличия указанного способа от косвенного метода?

Когда говорится о прямом методе заполнения, речь идёт о суммировании данных по отдельным фактам хозяйственной деятельности. Они суммируются по определённым категориям и в итоге получаются те цифры, которые заносятся в соответствующие графы отчёта. Этот способ трудоёмкий, но он подробный. Цифры определяются на основании бухгалтерских данных о хозяйственных операциях на предприятии.

Косвенный способ определения финансовых потоков действует совершенно другим образом. Здесь исходной цифрой берётся чистая прибыль предприятия. Потом эту величину многократно корректируют, исключая из расчёта ситуации, когда выплаты должны быть сделаны, но этого почему-то в отчётный период не произошло, а также при этом должна быть учтена величина амортизации. Для пояснения более подробно опишем указанную процедуру.

К величине чистой прибыли добавляется амортизация основных средств на предприятии. Как известно, её начисление не сопровождается какими-либо финансовыми потоками.

Учитываются произошедшие изменения в сумме всех активов, которые не сопроводждались финансовыми потоками

Принимаются во внимание как уменьшения, так и увеличения.

Учитываются изменения в краткосрочных обязательствах, которые не сопровождаются выплатами. Если имеют место неполные выплаты, учитывается та часть, за которую не было заплачено.

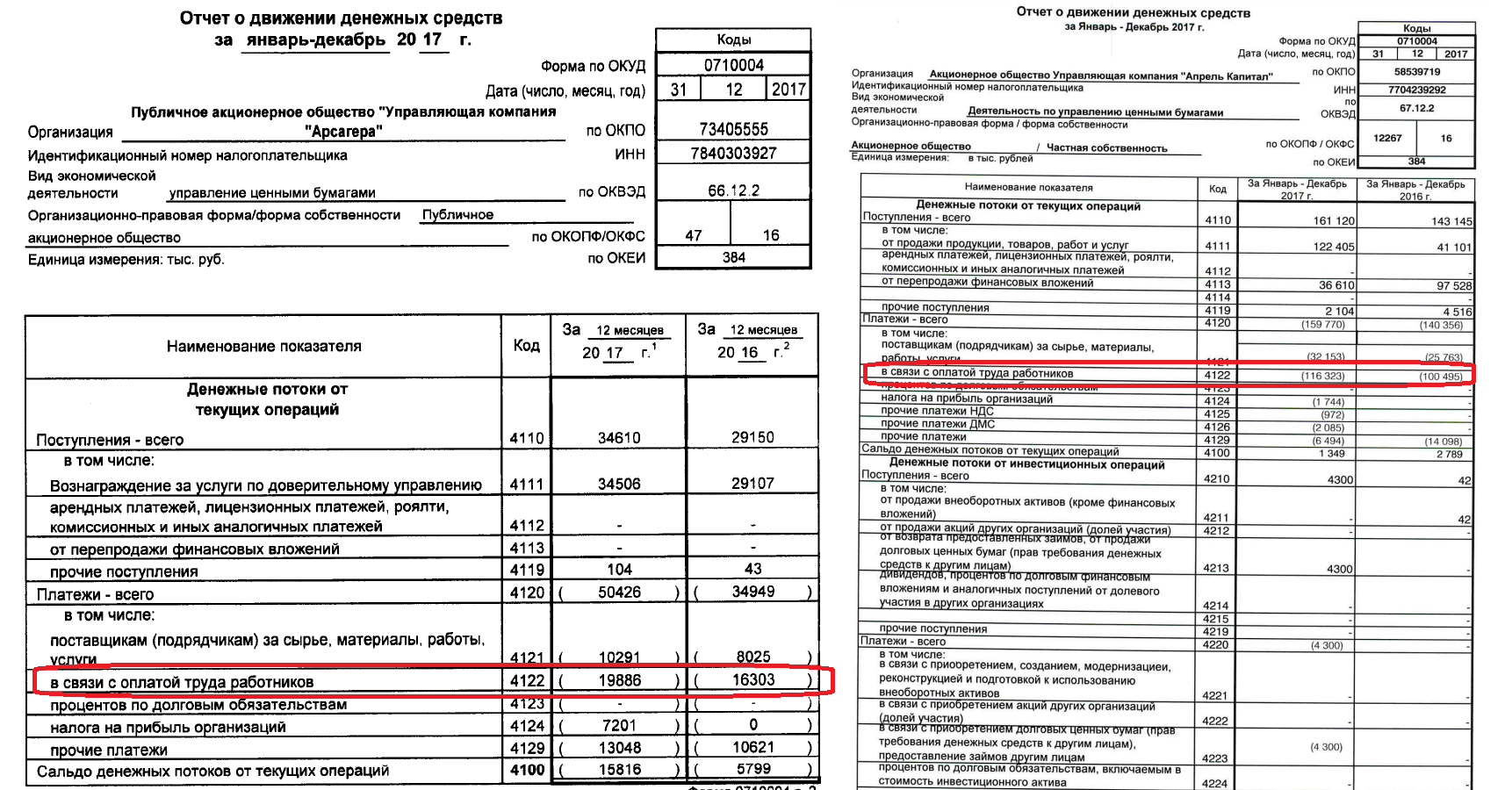

Денежные потоки от финансовых операций

Здесь раскройте информацию о полученных и потраченных деньгах в рамках финансовой деятельности фирмы.

Суммы, полученные фирмой в долг, укажите в строке «получение кредитов и займов». Для заполнения этой строки используйте обороты по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств (50, 51, 52, 55) и денежных эквивалентов (58).

Напомним, что иногда займы оформляют не договором, а выдачей собственного векселя. Вексельный заем так же, как и обычные займы, отражается на счете 66 или 67 в зависимости от срока погашения. Однако для отражения таких заимствований в отчете предусмотрена отдельная строка — 4314 «от выпуска облигаций, векселей и других долговых ценных бумаг и др.».

В строках 4312 и 4313 отразите вклады собственников компании, внесенные в отчетном году. Например, если участники вносили вклады в имущество согласно статье 27 Закона от 8 февраля 1996 года № 14-ФЗ, — покажите их суммы по строке 4312. Прочие поступления укажите в строке 4314. В частности, к ним относится государственная помощь (ПБУ 13/2000).

В строке «в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» запишите погашенные вами суммы кредитов и займов. Используйте данные по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами по учету денег и денежных эквивалентов.

Если ваша фирма выплачивала дивиденды, вам необходимо заполнить строку «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)». Здесь укажите суммы всех дивидендов, выплаченных в отчетном году.

По строке «Сальдо денежных потоков от финансовых операций» отразите разницу между поступившими и потраченными деньгами и денежными эквивалентами по финансовым операциям фирмы.

Пример заполненного отчета о движении денежных средств

При заполнении подобных документов важно учитывать ряд специфических терминов. Термин «текущая деятельность» отражает главную цель хозяйственной деятельности компании

Целью каждого предприятия является получение прибыли за счет реализации изготовленных товаров или оказания услуг. Важно отметить, что в некоторых случаях получение дохода является второстепенной задачей. Как правило, такие организации сосредоточены на выполнении строительных работ, фермерстве и производстве товаров. Несмотря на то что в данном случае доходность является второстепенной задачей, данные компании получают высокую прибыль.

Согласно разработанному порядку заполнения четвертой формы, в сам документ включаются записи, дублирующие бухгалтерскую отчетность. Инвестиционная деятельность предполагает вложение денежных средств в объекты недвижимости и бизнес-проекты. Финансовая деятельность связана с краткосрочным инвестированием и выпуском собственных акций.

В том случае, когда за время отчетного периода компания проводила финансовые и инвестиционные операции, на страницах отчета следует привести подробную расшифровку. Подобные сведения позволяют изучить все источники доходов компании и порядок расходования денежных средств. В качестве источников дохода рассматриваются:

- Все имеющиеся рынки сбыта товарной продукции.

- Денежные средства, полученные путем оказания услуг.

- Получение денежных средств от бюджетных фондов и частных структур.

- Банковские займы, кредиты и ссуды.

- Деньги, полученные за счет продажи активов.

- Проценты по ценным бумагам и инвестициям.

Статья расходов компании включает в себя затраты на приобретение производственной техники, выплаты работникам и отчисления в государственный бюджет. К этой же группе можно отнести денежные средства, предназначенные для создания инвестиционного портфеля и выплаты процентов инвесторам компании. При наличии кредитов, все суммы, использующиеся для погашения займа, также следует включить в статью расходов компании.

При заполнении строк, посвященных расшифровке денежного оборота, необходимо раздельно указывать выплаты по дивидендам и кредитам. В отдельной строке указываются непредвиденные траты бюджета. Ниже, мы предлагаем рассмотреть, как заполнять (пример построчно) отчетность ДДС:

В форме 4 отражаются денежные процессы наличного и безналичного формата

В форме 4 отражаются денежные процессы наличного и безналичного формата

Структура отчета

Данные, внесенные в документ, разделяются по таким направлениям деятельности:

- операционная;

- инвестиционная;

- финансовая .

Применение такого способа, демонстрирует реальную финансовую ситуацию в каждом отдельном направлении. Выделение каждого потока позволяет исключить «маскировку» убыточности организации за обобщенным значением совокупного финансового потока. Данные направления анализа формируют структуру документа.

Основная деятельность

К этой части относятся все операции, приводящие к получению прибыли, от реализации основных задач компании. Раздел учитывает такие статьи:

- чистые поступления и убытки, связанные с рассматриваемым направлением;

- расходы административного характера;

- оплата труда;

- расходы на уплату процентов, комиссий, налога на полученную прибыль;

- поступившие дивиденды;

- другие статьи.

Инвестиционная деятельность

Раздел включает статьи всех долгосрочных операций, связанных с получением дохода в долгосрочной перспективе. В частности, рассматривается вложения в активы по таким направлениям:

- покупка и/или реализация дочерних организаций;

- покупка недвижимости, для получения долгосрочной прибыли;

- покупка/продажа активов не оборотного характера и средств, участвующих в производственном процессе.

Финансовая деятельность

Блок включает потоки, обеспечивающие изменения объема и структуры чистого актива компании и средств, относящихся а заемным:

- выпуск акций любого типа, а также, выкуп ЦБ у их держателей;

- уплаченные дивиденды;

- прибыль от продажи долговых обязательств.

Приведенный перечень и состав статей документа, не является строгим. Каждая организация или предприятие определяют самостоятельно степень детализации и состав отчетного документа, в рамках данной структуры.

Анализ формы 4 позволяет показывает детализированное движение денежных потоков организации

Структура ОДДС, составленного прямым способом

Из примера мы узнали, что главными разделами ОДДС, составленного прямым способом, являются:

- денежные потоки от операционной деятельности (поступления и платежи);

- денежные потоки от инвестиционной деятельности (поступления и платежи);

- денежные потоки от финансовой деятельности (поступления и платежи).

Денежные потоки от операционной деятельности

Остановимся подробнее на операционной деятельности.

В примере мы не говорили о важном отличии отчета о движении денежных средств от отчета о прибылях и убытках – НДС. Ведь выручку и расходы мы учитываем очищенные от НДС, а поступления и выплаты содержат этот косвенный налог

На практике используются два метода составления ОДДС прямым способом – с учетом НДС и без него.

Если ваша компания приняла решение составлять ОДДС в развернутом виде, то все денежные потоки будут биться на ежедневной основе с банковскими выписками, в разделе выплаты появится строка «НДС уплаченный в бюджет».

Если же компания решит составлять ОДДС в свернутом виде, поступления и выплаты должны будут отражаться очищенными от НДС, НДС к уплате в бюджет возникать не будет.

Я предпочитаю ОДДС в свернутом виде, и мою позицию разделяют государственные органы РФ, которые предлагают именно такой вариант представления формы-4.

Единственное неудобство в создании ОДДС, очищенного от НДС – это невозможность сверить его с движениями по банковским счетам и кассам. Не будет он совпадать и с анализом 50, 51, 52 счетов.

Каждая фирма вправе детализировать поступления и оплаты от операционной деятельности в соответствии со своими потребностями. Рекомендацией может служить лишь соблюдение правила – детализируй до тех пор, пока ценность от детализации превышает затраты на такую детализацию.

Денежные потоки от инвестиционной деятельности

Раздел денежных потоков от инвестиционной деятельности содержит поступления и выплаты от покупки и продажи внеоборотных активов, долей участия в других организациях, долговых ценных бумаг других организаций, предоставление и возврат займов другим лицам.

Денежные потоки от финансовой деятельности

Раздел денежных потоков от финансовой деятельности включает в себя поступления:

- от выпуска долевых и долговых ценных бумаг;

- получения кредитов и займов;

- получения вкладов в имущество от учредителей.

И выплаты:

- учредителям при погашении вкладов и долей;

- распределение прибылей, дивиденды;

- возврат полученных кредитов и займов.

Отдельными строками стоит указать остатки денежных средств и денежных эквивалентов на начало периода и на конец периода.

Следует отметить, что при пересчете остатков денежных средств в валюте, с учетом изменения курса, влияние курсовых разниц не включается в суммы остатков денежных средств, а показывается отдельной строкой.

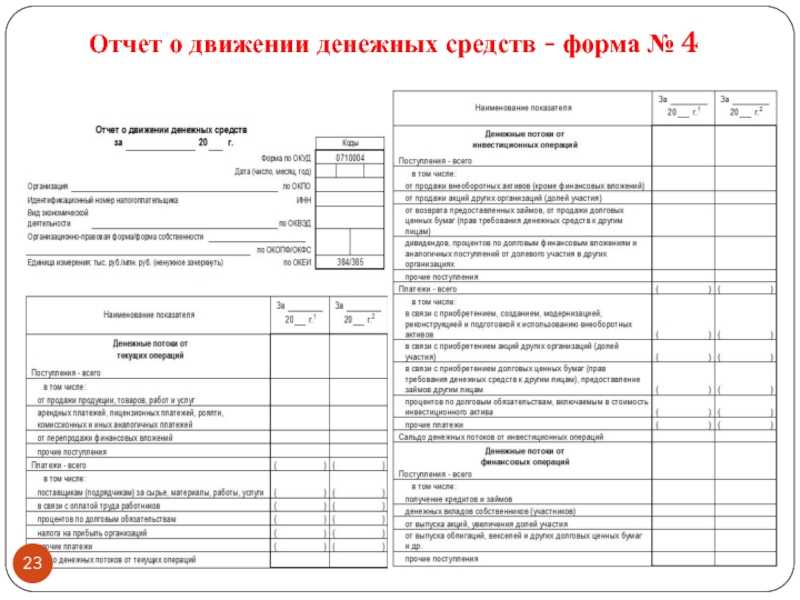

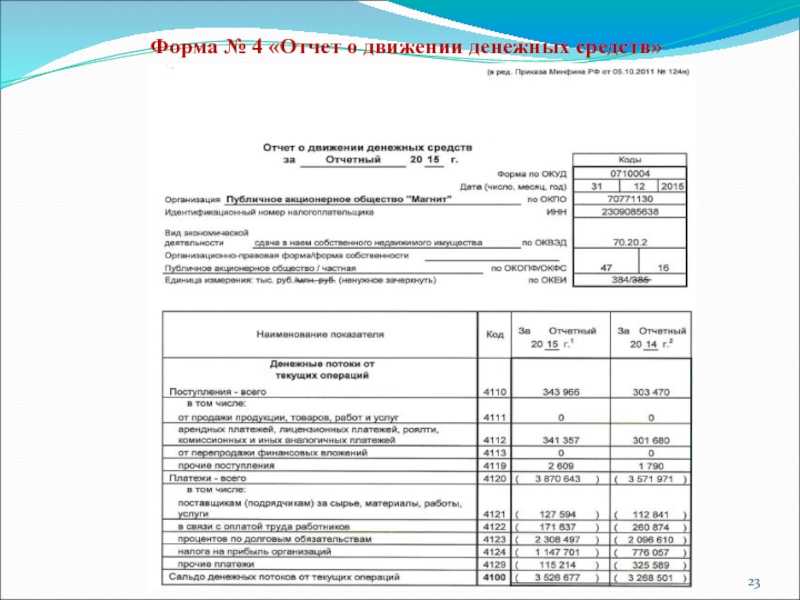

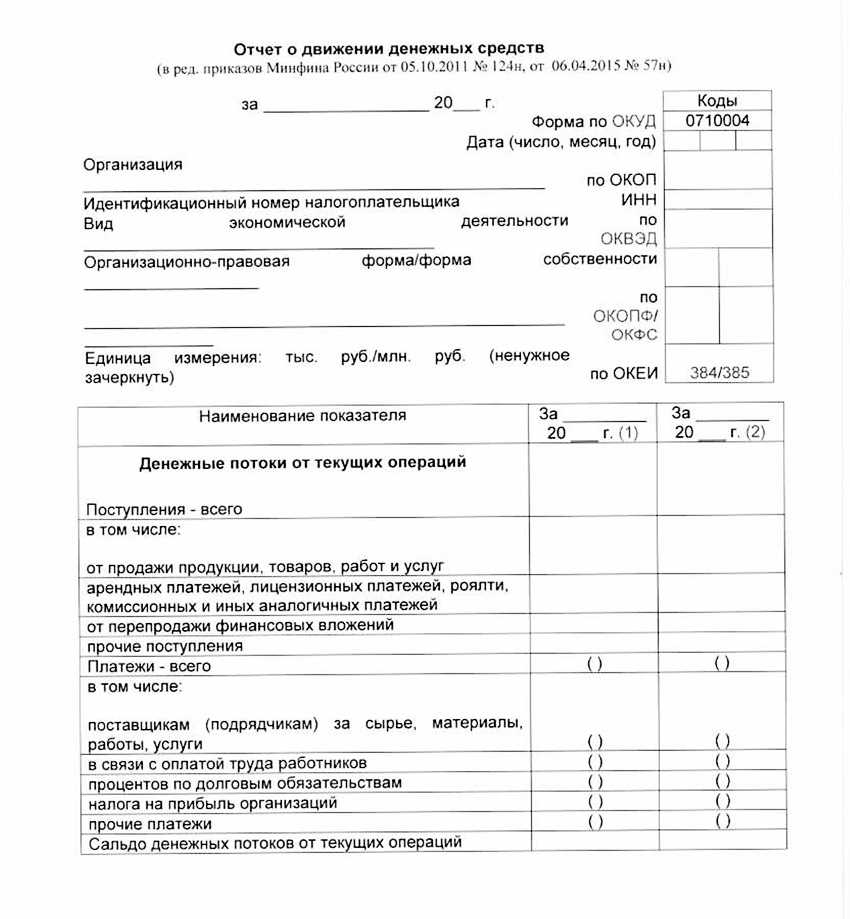

Отчет движения денежных средств форма №4

| Наименование показателя | Код |

| Денежные потоки от текущих операций | 4110 |

| Поступления — всего | |

| в том числе: | 4111 |

| от продажи продукции, товаров, работ и услуг | |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 |

| от перепродажи финансовых вложений | 4113 |

| прочие поступления | 4119 |

| Платежи — всего | 4120 |

| в том числе: | 4121 |

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | |

| в связи с оплатой труда работников | 4122 |

| процентов по долговым обязательствам | 4123 |

| налога на прибыль организаций | 4124 |

| прочие платежи | 4129 |

| Сальдо денежных потоков от текущих операций | 4100 |

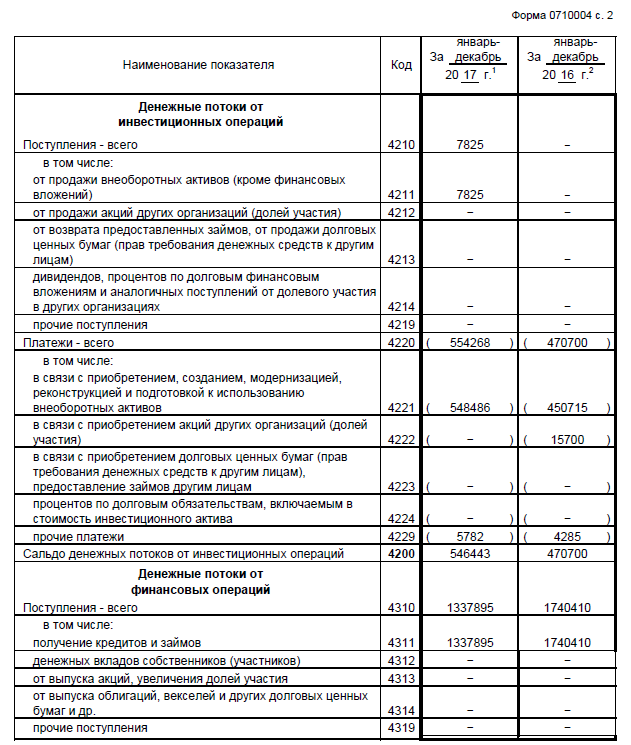

| Денежные потоки от инвестиционных операций | 4210 |

| Поступления — всего | |

| в том числе: | 4211 |

| от продажи внеоборотных активов (кроме финансовых вложений) | |

| от продажи акций других организаций (долей участия) | 4212 |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | 4213 |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | 4214 |

| прочие поступления | 4219 |

| Платежи — всего | 4220 |

| в том числе: | 4221 |

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | |

| в связи с приобретением акций других организаций (долей участия) | 4222 |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | 4223 |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 |

| прочие платежи | 4229 |

| Сальдо денежных потоков от инвестиционных операций | 4200 |

| Денежные потоки от финансовых операций | 4310 |

| Поступления — всего | |

| в том числе: | 4311 |

| получение кредитов и займов | |

| денежных вкладов собственников (участников) | 4312 |

| от выпуска акций, увеличения долей участия | 4313 |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | 4314 |

| прочие поступления | 4319 |

| Платежи — всего | 4320 |

| в том числе: | 4321 |

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 |

| прочие платежи | 4329 |

| Сальдо денежных потоков от финансовых операций | 4300 |

| Сальдо денежных потоков за отчетный период | 4400 |

| Остаток денежных средств и денежных эквивалентов на начало отчетного периода | 4450 |

| Остаток денежных средств и денежных эквивалентов на конец отчетного периода | 4500 |

| Величина влияния изменений курса иностранной валюты по отношению к рублю | 4490 |

Как заполнить отчет о движении денежных средств?

Заполнять форму отчета необходимо с шапки бланка. В расположенных с левой стороны строках пишутся:

-

наименование предприятия;

-

вид экономической деятельности организации;

-

организационно-правовая форма предприятия;

-

форма собственности организации.

Далее в таблицу справа вносятся:

-

дата составления отчета;

-

код предприятия по ОКПО;

-

ИНН организации;

-

код деятельности предприятия по ОКВЭД;

-

коды ОКФС;

-

код единиц измерения по ЕКЕИ (рубли либо миллионы).

-

Текущая деятельность (поля 4110-4129 и 4100). Это денежные потоки, которые возникают в ходе обычной деятельности предприятия, например, получения оплаты за товары/услуги, внесения арендной платы за помещения и оборудование, покупки материалов, заказа работ, выплаты заработной платы и т. д.

-

-

Инвестиционная деятельность (поля 4210-4219 и 4200). К данному направлению относятся денежные потоки, которые возникают в ходе создания, покупки, выбытия внеоборотных активов организации. Это, например, прибыль от продажи внеоборотных активов, проценты за предоставление займов, дивиденды от участия в других предприятиях и т. д.

-

Финансовая деятельность (поля 4310-4319 и 4300). Это денежные потоки, которые меняют структуру и размер капитала организации и ее заемных средств. К данному направлению относятся, например, получение процентов по денежным вкладам, поступления от выпуска акций и долговых ценных бумаг, получение кредитов и их возврат и т. д.

В поле 4400 вносится сальдо денежных потоков по итогам отчетного года. В 4450 и 4500 указываются остатки денежных средств/эквивалентов на начало и конец отчетного периода соответственно. При необходимости также заполняется поле 4490, показывающее, какое влияние на денежные потоки организации оказали изменения курса иностранной валюты к рублю.

По каждому денежному потоку в отчет вносятся данные за отчетный год и за предыдущий год. Если потоков по какому-либо пункту не было, в соответствующей графе ставиться прочерк. Показатели расходных операций указываются в бланке отчета в круглых скобках. Все данные приводятся в форме в рублях. Если сделка проводилась в валюте, приводится эквивалент суммы в рублях по курсу ЦБ РФ на момент поступления/списания средств.

Денежные потоки, связанные с поступлениями в пользу организации от заказчиков услуг, покупателей товаров, а также с платежами подрядчикам и поставщикам указываются без акцизов и НДС.

Заполненный отчет передается на подпись руководителю предприятия. Если организация использует печать, она проставляется на бланке. Отчет о движении денежных средств составляется в двух экземплярах – один передается в налоговую инспекцию, а второй хранится на предприятии.

В какие сроки отчет о движении денежных средств сдается в налоговые органы?

Отчет сдается в территориальные налоговые органы с прочей документацией, входящей в бухгалтерскую отчетность предприятия. Его необходимо предоставить в течение 3 месяцев, с момента окончания отчетного периода, то есть до кона марта следующего года.

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

Отчет о движении денежных средств за 2009 год, составленный косвенным методом

Наименования статей |

Сумма, млн руб. |

Денежные средства от операционной деятельности: |

|

Прибыль нераспределенная от операционной деятельности |

38 |

Корректировки: |

|

Амортизация |

24 |

Убыток от продажи основных средств |

6 |

Прибыль от выкупа облигаций |

(16) |

Увеличение дебиторской задолженности |

(20) |

Увеличение запасов |

(14) |

Увеличение расходов будущих периодов |

(2) |

Уменьшение кредиторской задолженности |

(5) |

Уменьшение процентов к уплате |

(1) |

Увеличение налогов |

10 |

Итого чистые денежные потоки от операционной деятельности |

20 |

Денежные средства от инвестиционной деятельности: |

|

Денежные средства, полученные от продажи основных средств |

12 |

Денежные средства, затраченные на покупку основных средств |

(10) |

Чистый приток (отток) денежных средств от инвестиционной деятельности |

2 |

Денежные средства от финансовой деятельности: |

|

Денежные средства, полученные от выпуска акций |

15 |

Денежные средства, полученные по облигациям |

(18) |

Выплаченные дивиденды |

(14) |

Чистый приток (отток) от финансовой деятельности |

(17) |

Денежные средства и их эквиваленты на начало отчетного периода |

12 |

Денежные средства и их эквиваленты на конец отчетного периода |

17 |

Для косвенного метода необходимо запомнить следующие правила. Берем чистую прибыль и корректируем ее на все неденежные статьи, чтобы выйти на денежные потоки, представляемые в отчете о движении денежных средств. Для косвенного метода применяется три вида корректировок.

1. Корректировки на неденежные компоненты доходов и расходов, относящихся к операционной деятельности:

Увеличение оборотных активов |

Вычитается |

Уменьшение оборотных активов |

Прибавляется |

Увеличение обязательств |

Прибавляется |

Уменьшение обязательств |

Вычитается |

2. Корректировки на доходы и расходы, не ведущие ни к получению, ни к выплате денежных средств

Расходы |

Прибавляется |

Доходы |

Вычитается |

3. Корректировки на доходы и расходы, не относящиеся к операционной деятельности:

Расходы |

Прибавляется |

Доходы |

Вычитается |

В приведенном примере отчет (таблица N 5) составлен следующим образом.

1. Чистая прибыль — 38 млн руб.

2. Корректировки на неденежные статьи. Амортизация не влечет оттока денежных средств, следовательно, является неденежной статьей расходов. В состав чистой прибыли входят расходы на амортизацию, для их исключения к операционной прибыли необходимо прибавить амортизацию (24 млн руб.). Убыток от продажи ОС, а также прибыль от выпуска облигаций являются неденежными статьями, поэтому убыток (6 млн руб.) прибавляется, а прибыль (16 млн руб.) вычитается.

3. Изменение оборотного капитала.

Увеличение запасов ведет к уменьшению денежных средств, так как если запасы приобретены и оплачены, значит, произошел отток денежных средств (14 млн руб.).

Рост дебиторской задолженности свидетельствует о сокращении денежных средств (20 млн руб.).

Уменьшение кредиторской задолженности, как правило, происходит путем выплаты денежных средств, то есть снижение кредиторской задолженности свидетельствует об оттоке денежных средств (5 млн руб.).

Также у нас произошло увеличение расходов будущих периодов (2 млн руб.), уменьшение процентов к уплате (1 млн руб.), увеличение налогов (10 млн руб.).

Потоки от инвестиционной и финансовой деятельности мы рассчитываем аналогично тому, как описано в прямом методе. Таким образом, отчет о движении денежных средств будет иметь следующий вид (таблица N 5).

Использовать косвенный метод довольно просто, когда есть четкое понимание того, как статьи баланса и отчета о прибылях и убытках превращаются в денежные средства, и наоборот. Поэтому если у вас возникнут трудности с использованием косвенного метода, постарайтесь представить, на какие статьи баланса влияет та или иная хозяйственная операция.

Какие сведения необходимо отразить

Человек, не имеющий экономического образования, может испытывать сложности с составлением подобной документации. Отчет, посвященный движению наличности, включает в себя три крупных раздела. В каждом разделе указываются кодовые обозначения денежных операций. Первый раздел посвящен текущим операциям компании. Во втором разделе приводится финансовая история, а третья часть документа посвящается инвестиционной деятельности компании.

Важно отметить, что далеко не все операции, связанные с денежным оборотом, должны фиксироваться в отчетах. Действующие правила разрешают не указывать на страницах отчета информацию об обмене валюты и о получении наличных средств в банковской организации

Подробный перечень действий, которые должны быть отражены в отчете, приводится в шестом пункте Положения по Бухгалтерскому Балансу (ПБУ). Нужно выделить тот факт, что на страницах отчета должны быть приведены сведения обо всех финансовых операциях, согласно квалификационным требованиям самого документа. При заполнении отчета все денежные операции указываются в национальной валюте и в той единице измерения, что применялась при формировании баланса.

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы

Чтобы грамотно составить отчет ДДС, необходимо ознакомиться с правилами внесения сведений по строчкам формы

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Как заполнять итоговые строки – пример

В итоговой строке отображается результат сложения всех вписанных показателей.

Заполнение итоговых строк получается путём того, что суммируются все соответствующие положительные показатели и из полученного значения вычитаются все отрицательные показатели. Для пояснения рассмотрим следующий пример. Предположим, что имеется отчёт, в котором основные показатели заполнены и требуется рассчитать итоговые цифры.

Этот отчёт имеет три раздела:

- операционная деятельность;

- инвестиционная деятельность;

- финансовая деятельность.

В каждой из них есть получение денежных средств и их выплаты. Эти величины подытоживают цифры в соответствующих разделах. Отрицательные значения при этом указываются в скобках без использования минуса.

Итоговый показатель по каждому из упомянутых трёх разделов представляет вычитание итоговой суммы платежей из итоговой суммы поступлений. Соответствующие цифры проставляются в графах “Итого”.

В последней строке подводится общий итог. Эта цифра представляет собой сумму только что подсчитанных итоговых цифр.