- Инструкция по закрытию ОП

- Шаг 1. Принимаем решение

- Шаг 2. Издаем приказ

- Шаг 3. Уведомляем сотрудников

- Шаг 4. Сообщаем в ИФНС

- Шаг 5. Меняем данные в ЕГРЮЛ / уставе

- Шаг 6. Получаем результат

- Заполняем Приложение № 5 к Листу 02

- Строки 040–041 Косвенные расходы

- Строки 070–073 Ценные бумаги

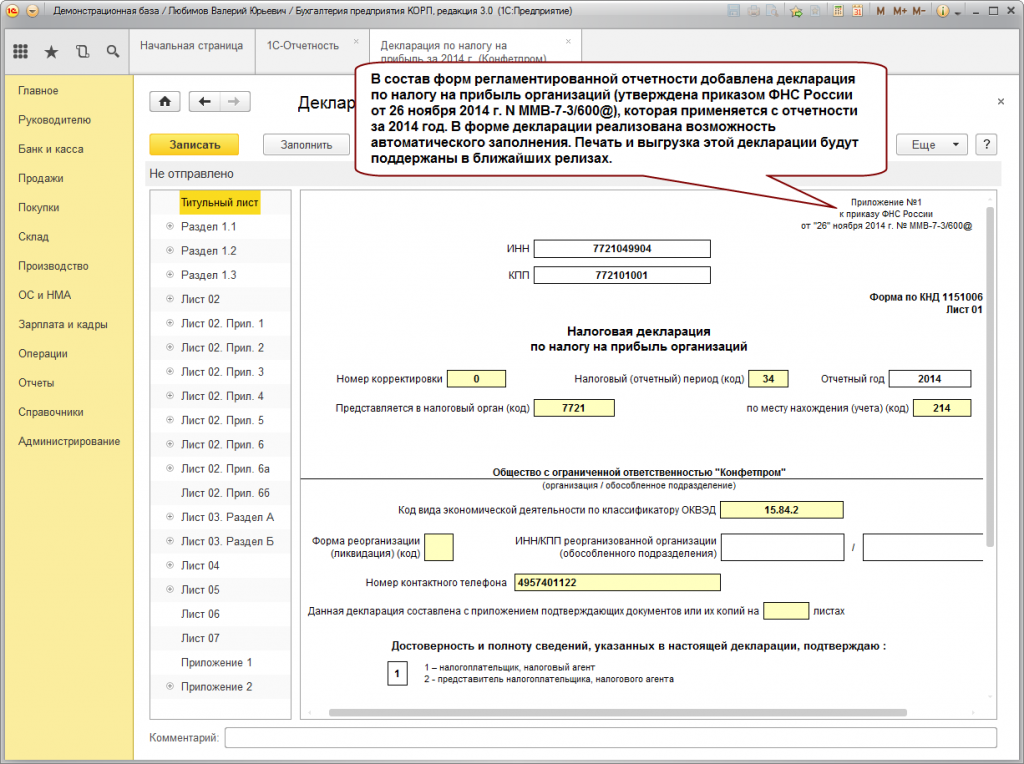

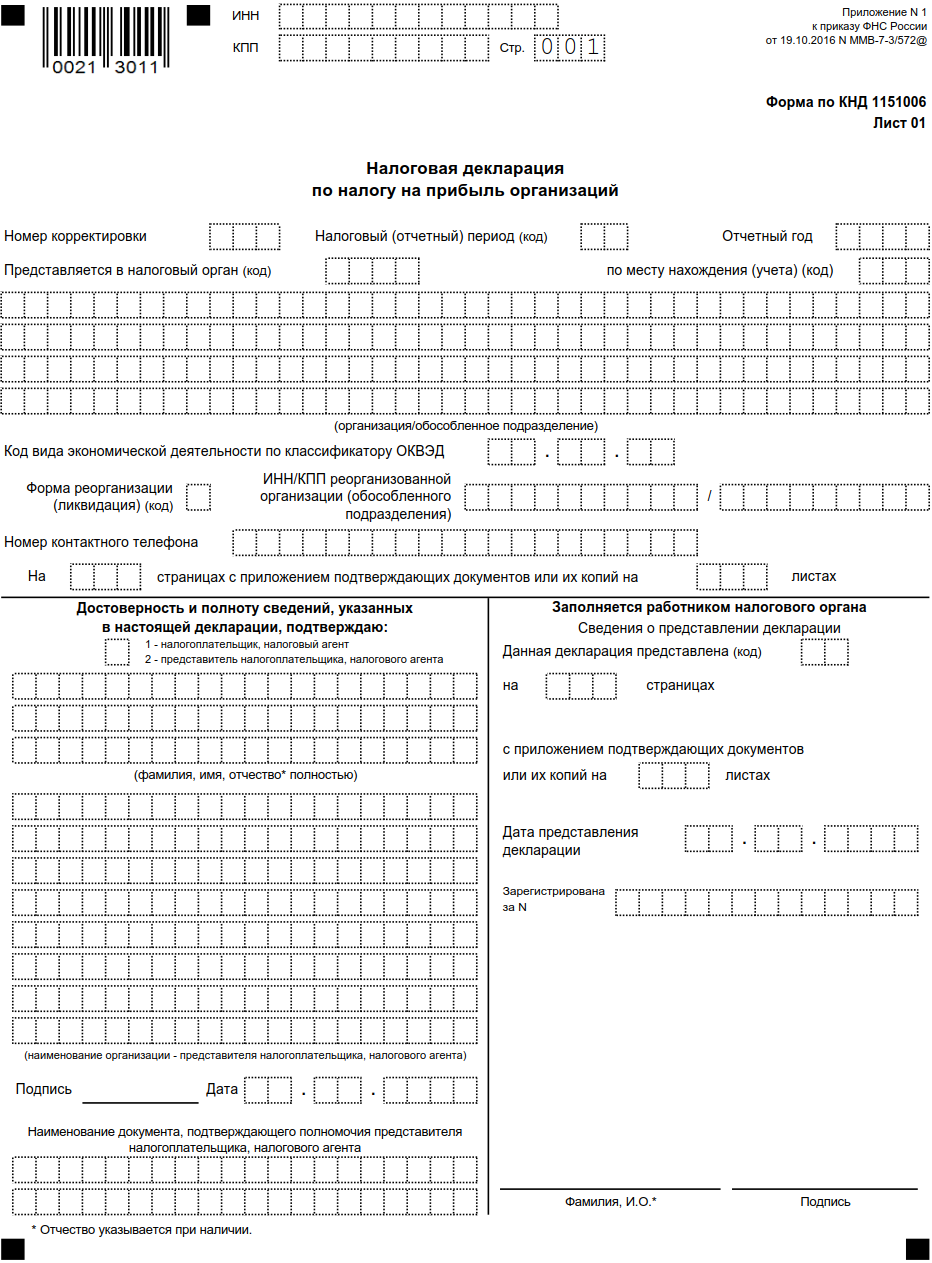

- Порядок заполнения декларации

- Строки 010–060 Доходы и расходы. Прибыль

- Раздел 1

- Кто обязан представлятьдекларацию по налогу на прибыль?

- Сроки сдачи в 2022 году

- Ежеквартальная отчетность

- Ежемесячная отчетность

- Особенности заполнения строки 010 приложения 2

- Календарь бухгалтера по отчетности и налогам за 9 месяцев 2022 года.

- ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ МЕДИЦИНСКОЙ ОРГАНИЗАЦИЕЙ

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2022 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13014. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р13014.

Комплект документов при подаче формы Р13014 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2022 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2022 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

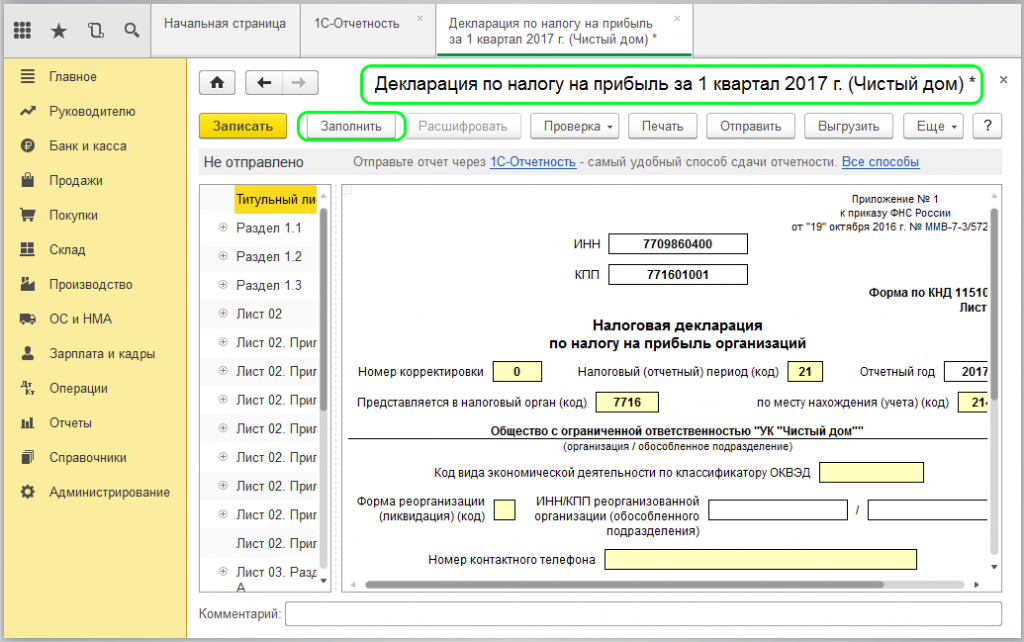

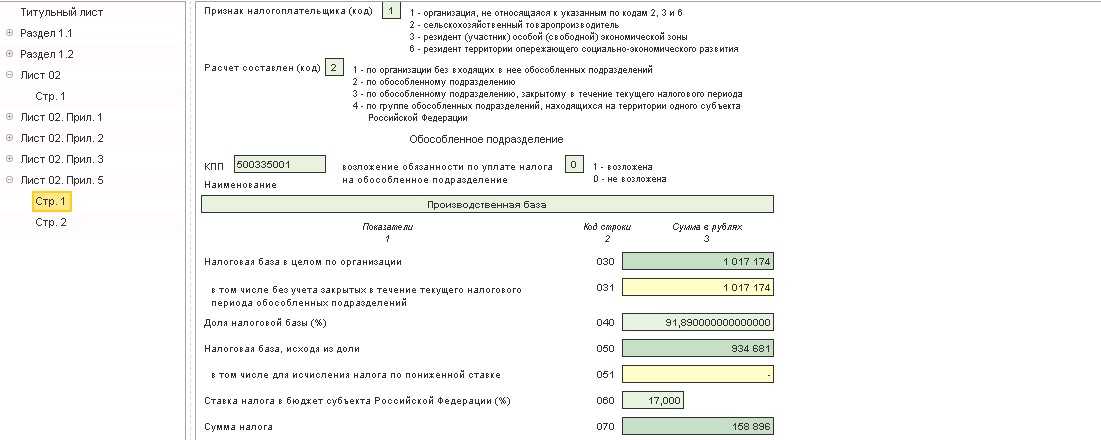

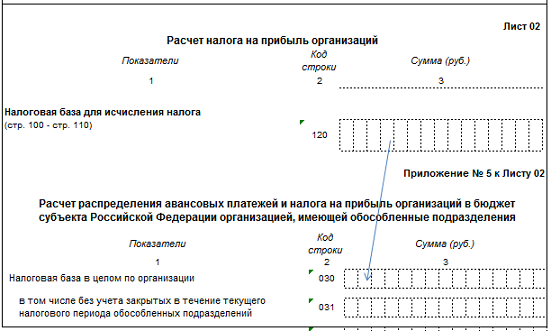

Заполняем Приложение № 5 к Листу 02

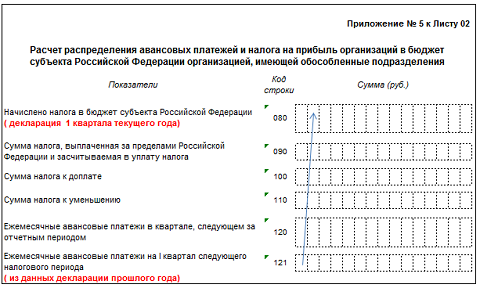

Приложение № 5 к Листу 02 декларации заполняется налогоплательщиком по организации без обособленных подразделений и по каждому обособленному подразделению, включая закрытые в текущем налоговом периоде, или группе обособленных подразделений, находящихся на территории одного субъекта РФ. Количество расчетов зависит от количества обособленных подразделений или их групп (п. 10.1 Порядка).

В соответствии с п. 10.2 Порядка при закрытии обособленных подразделений (группы обособленных подразделений) в течение налогового периода в декларациях за следующие после закрытия отчетные периоды и текущий налоговый период по строке 031 указывается налоговая база в целом по организации без учета налоговой базы, приходящейся на закрытые подразделения. Разность между показателями строк 030 и 031 должна соответствовать сумме показателей по строкам 050 приложений № 5 к Листу 02 Декларации с кодом «3» по реквизиту «Расчет составлен» по закрытым обособленным подразделениям.

По строке 040 указывается доля налоговой базы по организации без обособленных подразделений и по каждому обособленному подразделению или группе обособленных подразделений, определяемая в порядке, установленном ст. 288 и 311 НК РФ.

Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040.

Если показатель по строке 120 Листа 02 равен нулю, то, соответственно, по строкам 030 и 050 приложения № 5 к Листу 02 также указывается ноль («0»).

По строке 060 приложений № 5 указываются налоговые ставки налога, подлежащего зачислению в бюджеты субъектов РФ, в которых расположены организация и ее обособленные подразделения (п. 10.3 Порядка).

Показатели строки 070 определяются путем умножения данных строки 050 на строку 060. Сумма строк 070 приложений № 5 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) переносится в строку 200 Листа 02 (п. 10.2—10.4 Порядка).

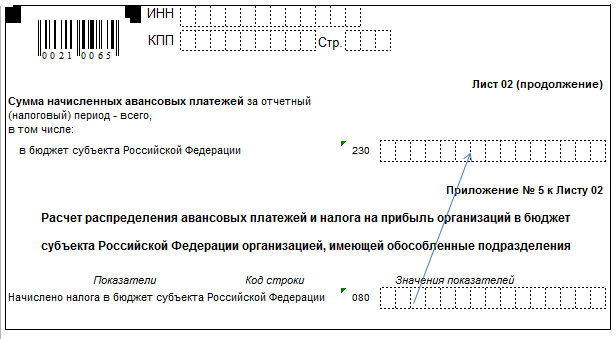

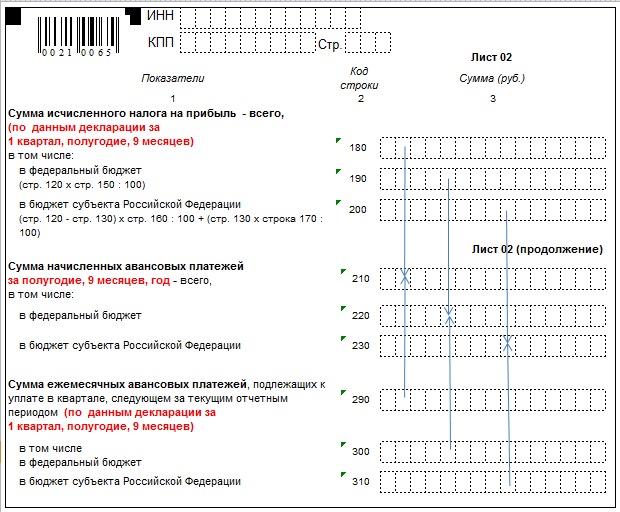

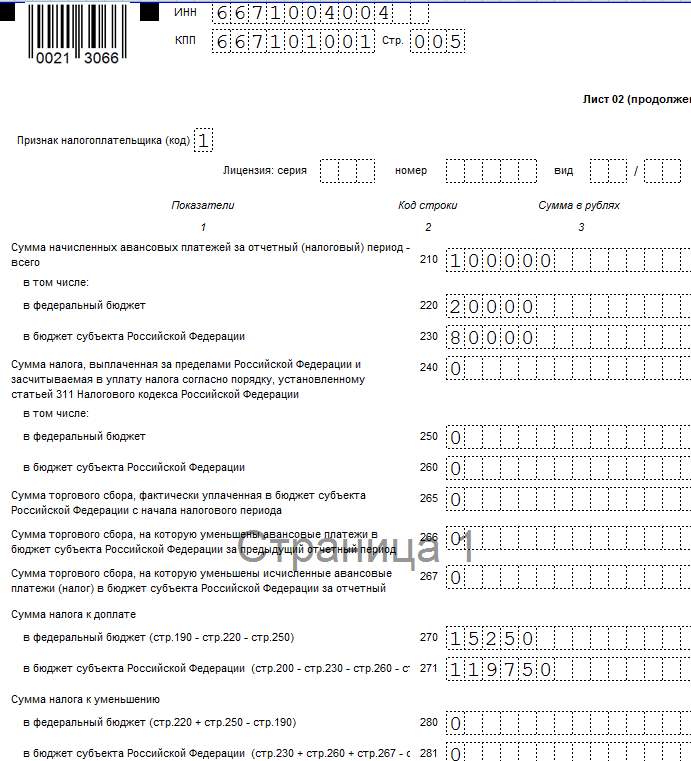

Согласно п. 10.5 Порядка по строке 080 по организации без входящих в нее обособленных подразделений и по каждому обособленному подразделению (группе обособленных подразделений) указываются суммы начисленных авансовых платежей за отчетный (налоговый) период. Начисленными суммами в течение отчетного (налогового) периода для организации, уплачивающей ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в декларациях за соответствующий отчетный период, является сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период данного налогового периода (строка 070 приложения № 5 к Листу 02) и сумма ежемесячных авансовых платежей, причитавшихся к уплате не позднее 28-го числа каждого месяца последнего квартала отчетного периода (строка 120 приложения № 5 к Листу 02).

Сумма строк 080 приложений № 5 к Листу 02 Декларации должна быть равна сумме, отраженной по строке 230 Листа 02.

Согласно п. 10.7 Порядка строки 100 приложений № 5 к Листу 02 декларации заполняются, если показатели строк 070 превышают, соответственно, суммы показателей строк 080, 090. Сумма налога на прибыль, подлежащая к доплате (строка 100), определяется в виде разницы строк 070, 080 и 090.

Если показатель строк 070 меньше суммы показателей строк 080, 090, то суммы налога на прибыль, подлежащие к уменьшению (строки 110), определяются в виде разницы суммы строк 080 и 090 со строкой 070.

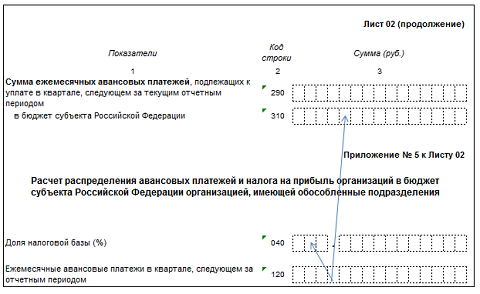

По строке 120 приложений № 5 к Листу 02 декларации отражаются ежемесячные авансовые платежи, подлежащие уплате в бюджет субъекта РФ в квартале, следующем за отчетным периодом (п. 10.8 Порядка). Сумма ежемесячного авансового платежа в целом по организации (строка 310 Листа 02) распределяется между организацией без обособленных подразделений и каждым действующим обособленным подразделением (группе обособленных подразделений) исходя из долей налоговой базы (%), приведенных по строке 040 приложений № 5 к Листу 02 декларации (суммы ежемесячных авансовых платежей на II, III и IV кварталы соответственно, исходя из долей налоговой базы за I квартал, полугодие, девять месяцев текущего налогового периода). Следовательно показатель строки 120 определяется как показатель строки 310 Листа 02, умноженный на показатель строки 040 приложения № 5 к Листу 02 и деленный на 100.

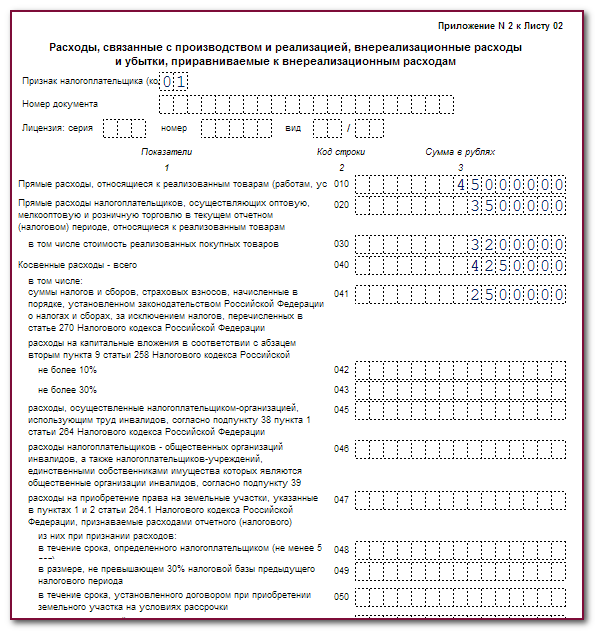

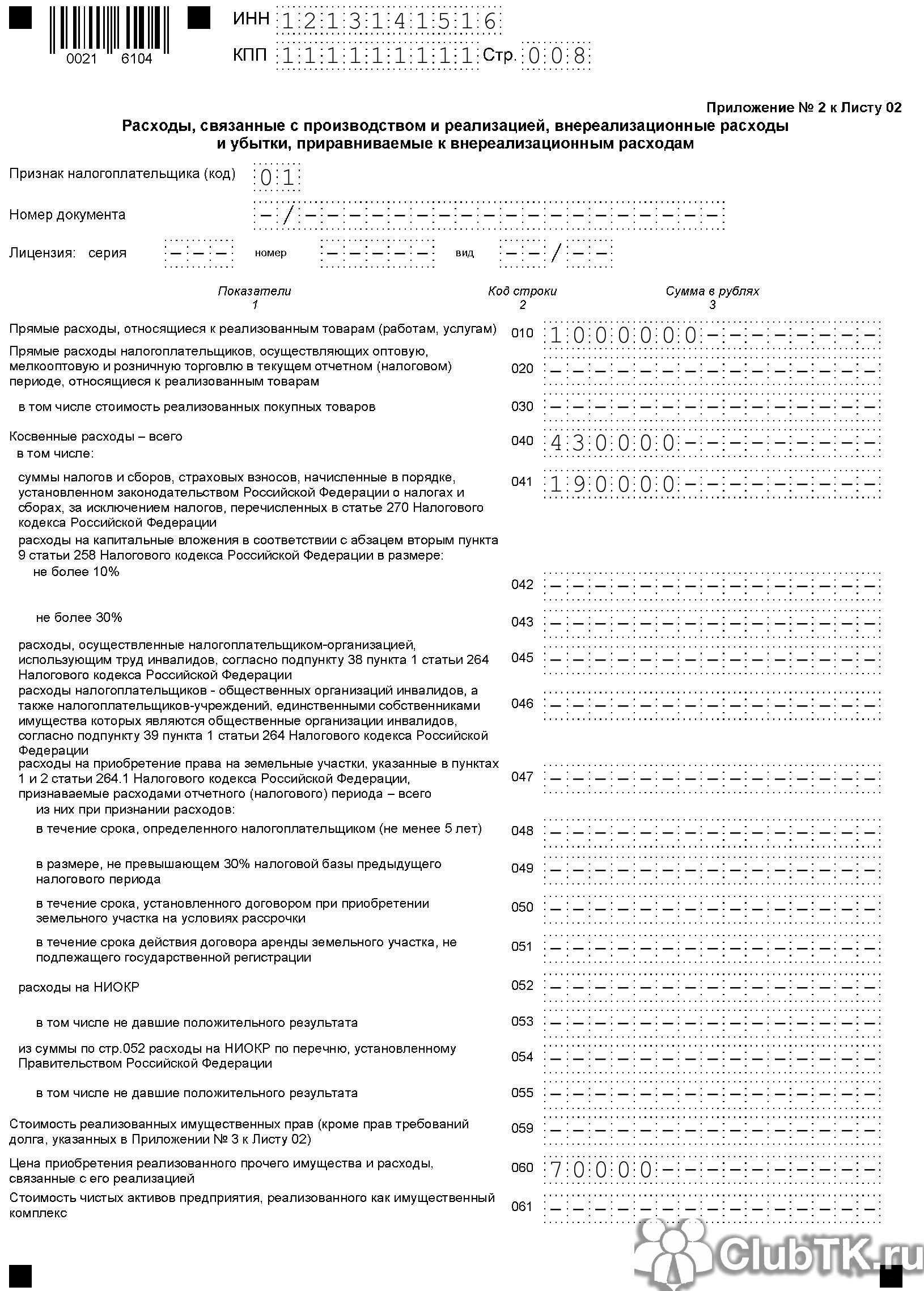

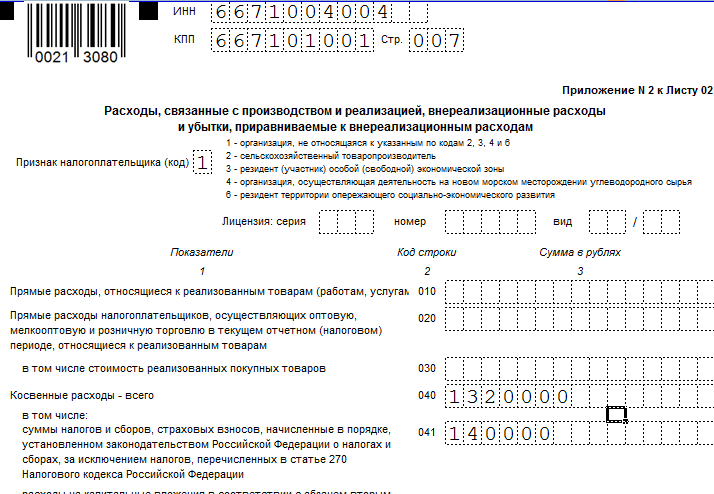

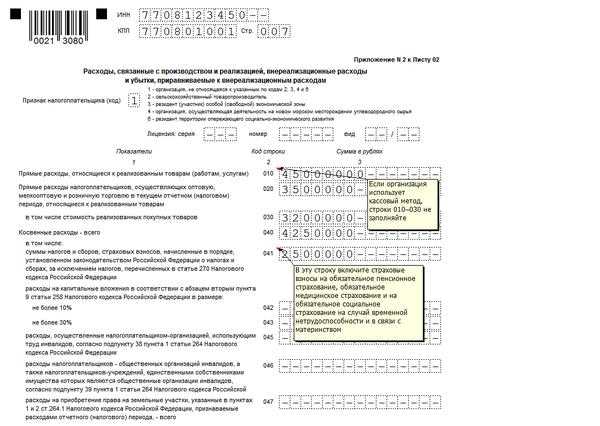

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов.

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

налога на имущество;

НДПИ;

транспортного налога;

земельного налога;

госпошлины;

сборов за пользование объектами животного мира;

водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, .

Не указывайте по строке 041:

суммы НДС и акцизов, предъявленных организацией покупателям;

суммы налога на прибыль, начисленного (уплаченного) организацией;

страховые взносы во внебюджетные фонды;

пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

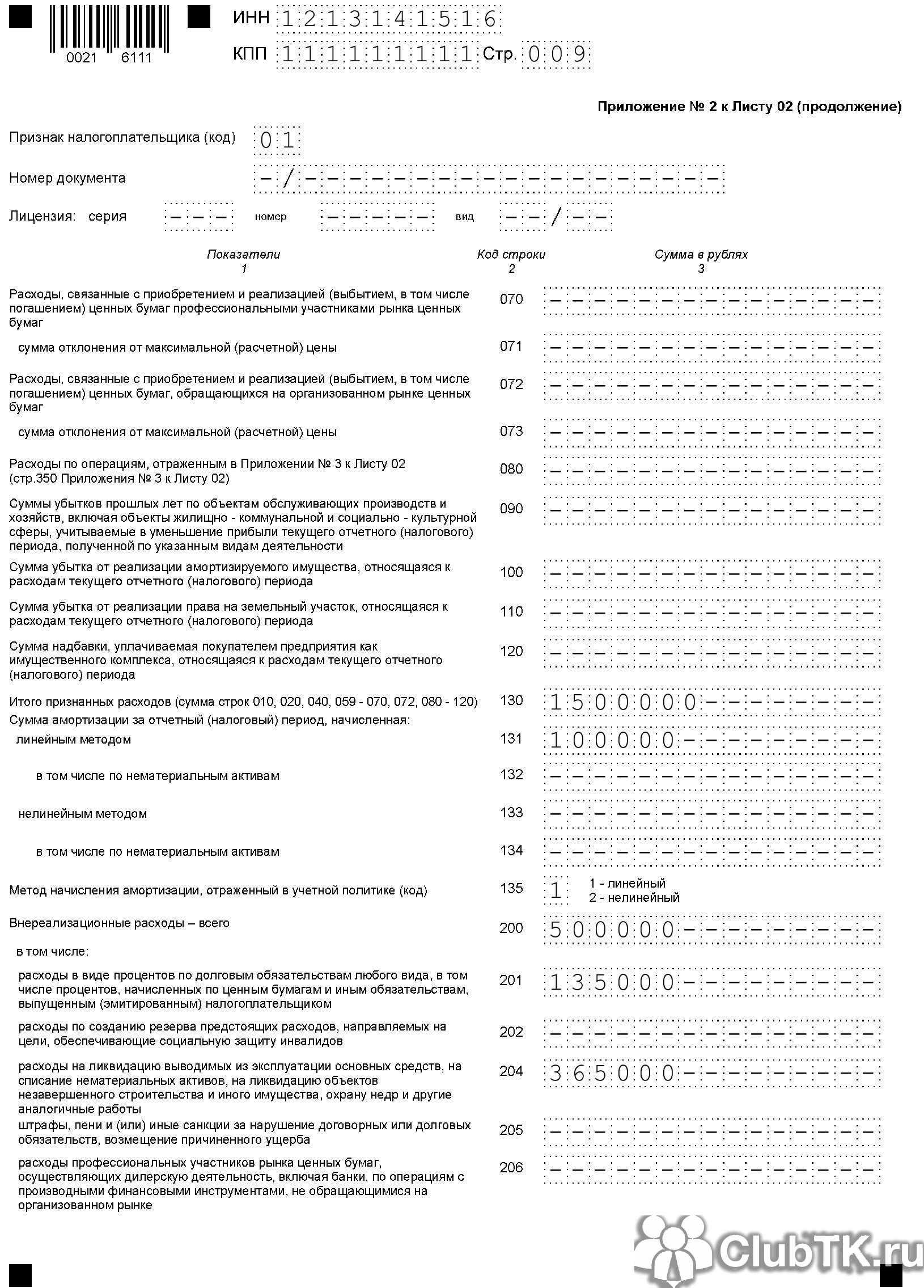

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см.Как учесть при налогообложении приобретение акций (долей) других организаций.

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Порядок заполнения декларации

Следуя правилам, которые дает инструкция, приведем пример порядка заполнения налоговой декларации по налогу на прибыль за 3 кв. 2022 с учетом авансовых расчетов и сформируем квартальный отчет.

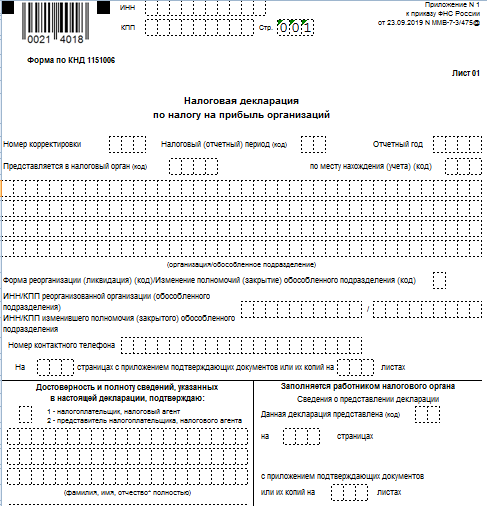

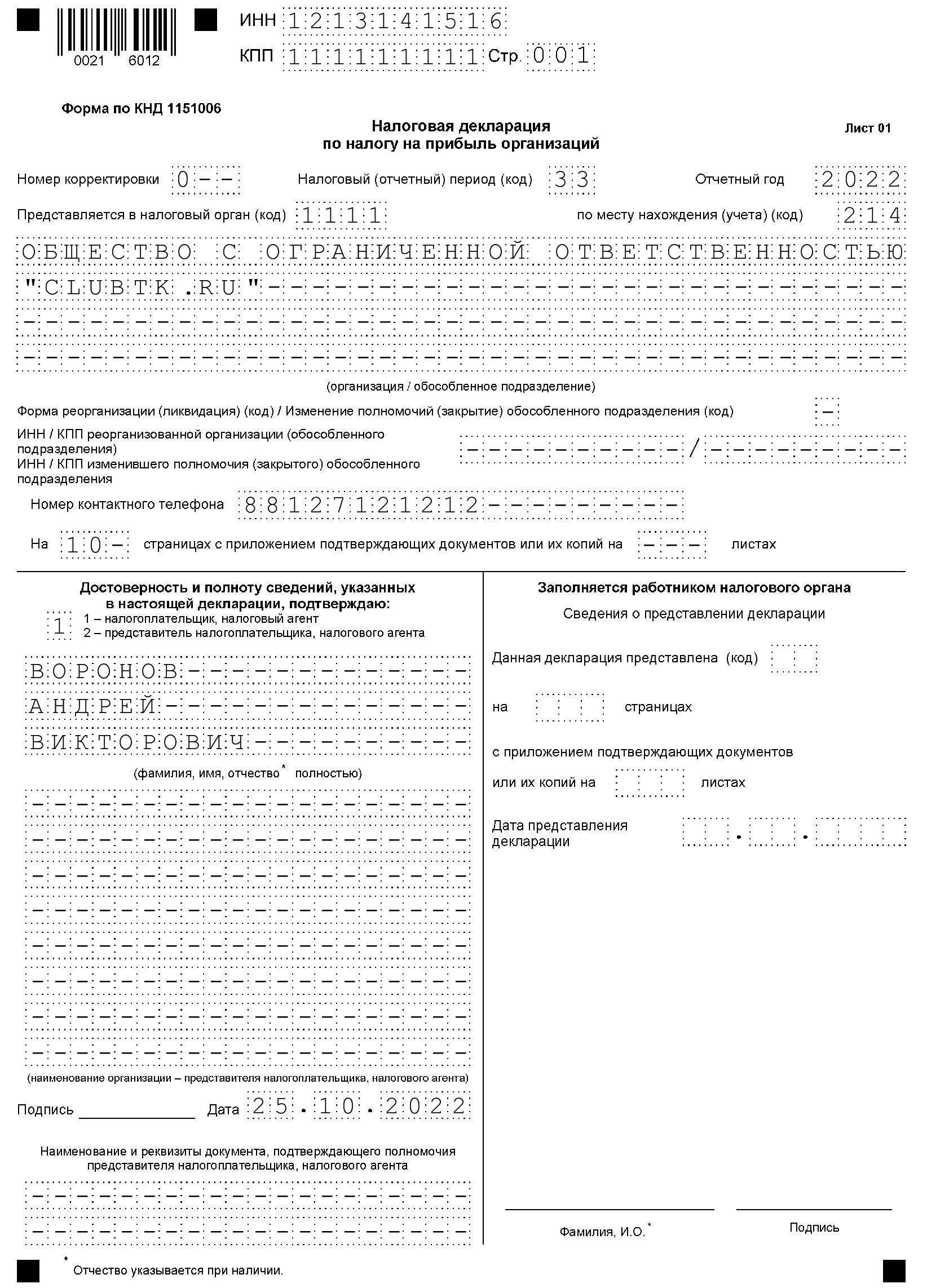

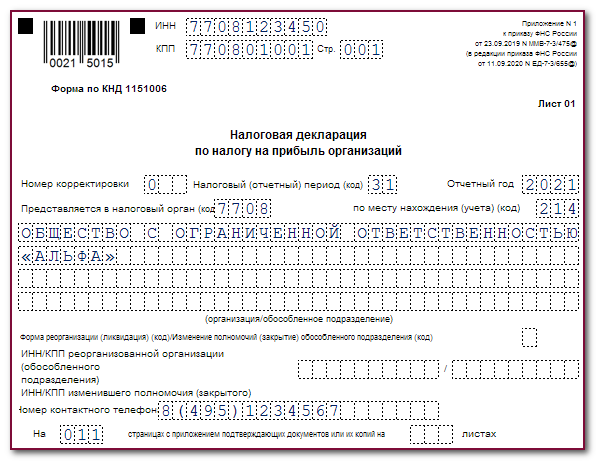

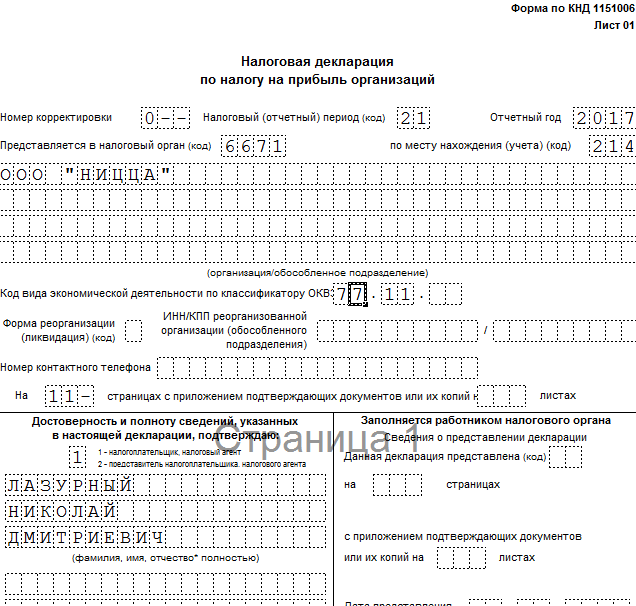

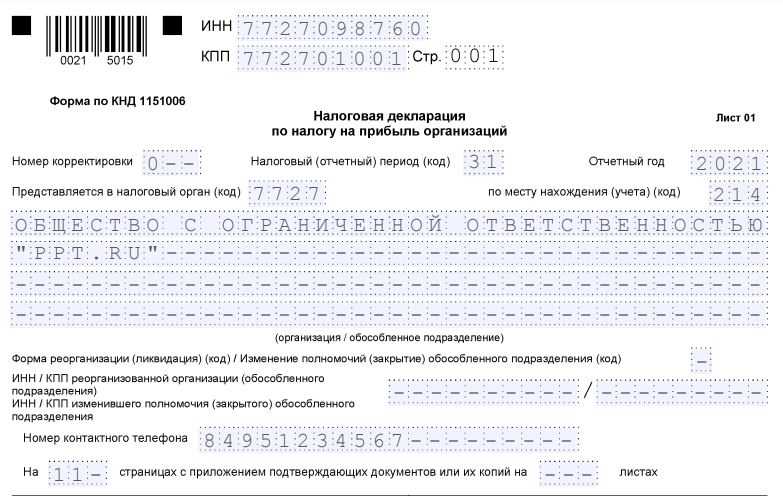

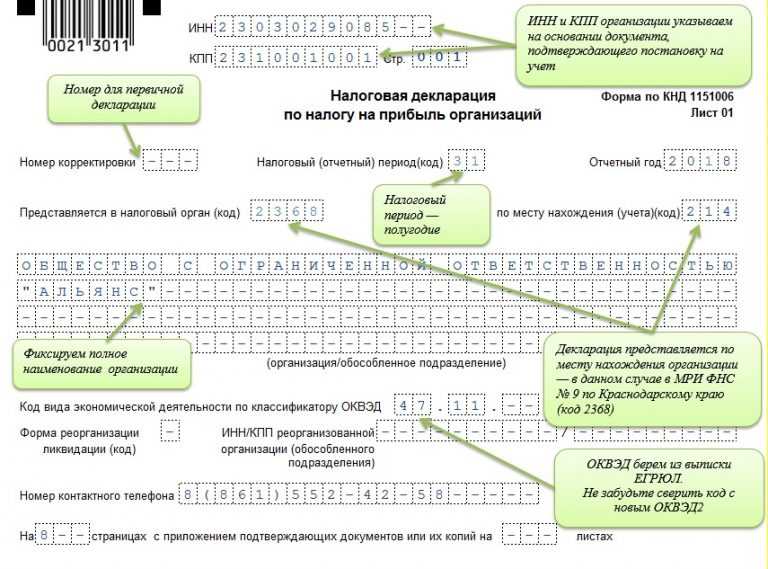

Шаг 1. Оформление начинается с титульного листа. В нем указываются данные налогоплательщика (название, ИНН, КПП, Ф.И.О. подписывающего лица) и реквизиты ИФНС, куда сдается отчет. Обязательно прописывается код места предоставления:

- 214 — по месту нахождения российской организации;

- 220 — по месту нахождения обособленного подразделения.

Для обозначения налогового (отчетного) периода предусмотрены специальные коды:

- 21 — первый квартал;

- 31 — полугодие;

- 33 — девять месяцев;

- 34 — год.

Если вы готовите ежемесячный отчет, то обращайте особое внимание на примечания. Так, для обозначения периода при сдаче ежемесячных отчетов используйте коды:

| Количество месяцев | Код |

|---|---|

| Один | 35 |

| Два | 36 |

| Три | 37 |

| Четыре | 38 |

| Пять | 39 |

| Шесть | 40 |

| Семь | 41 |

| Восемь | 42 |

| Девять | 43 |

| Десять | 44 |

| Одиннадцать | 45 |

| Отчет за год | 46 |

Так выглядит образец примера заполнения декларации по налогу на прибыль за 2022 год для юридических лиц за 9 месяцев 2022 года в части титульного листа:

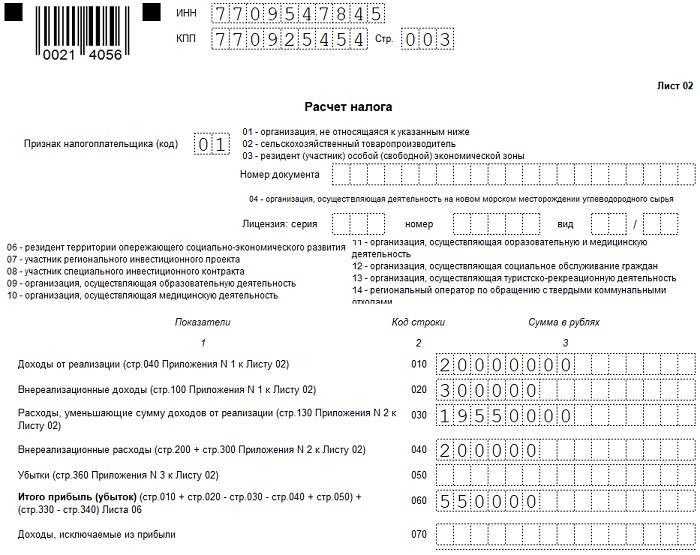

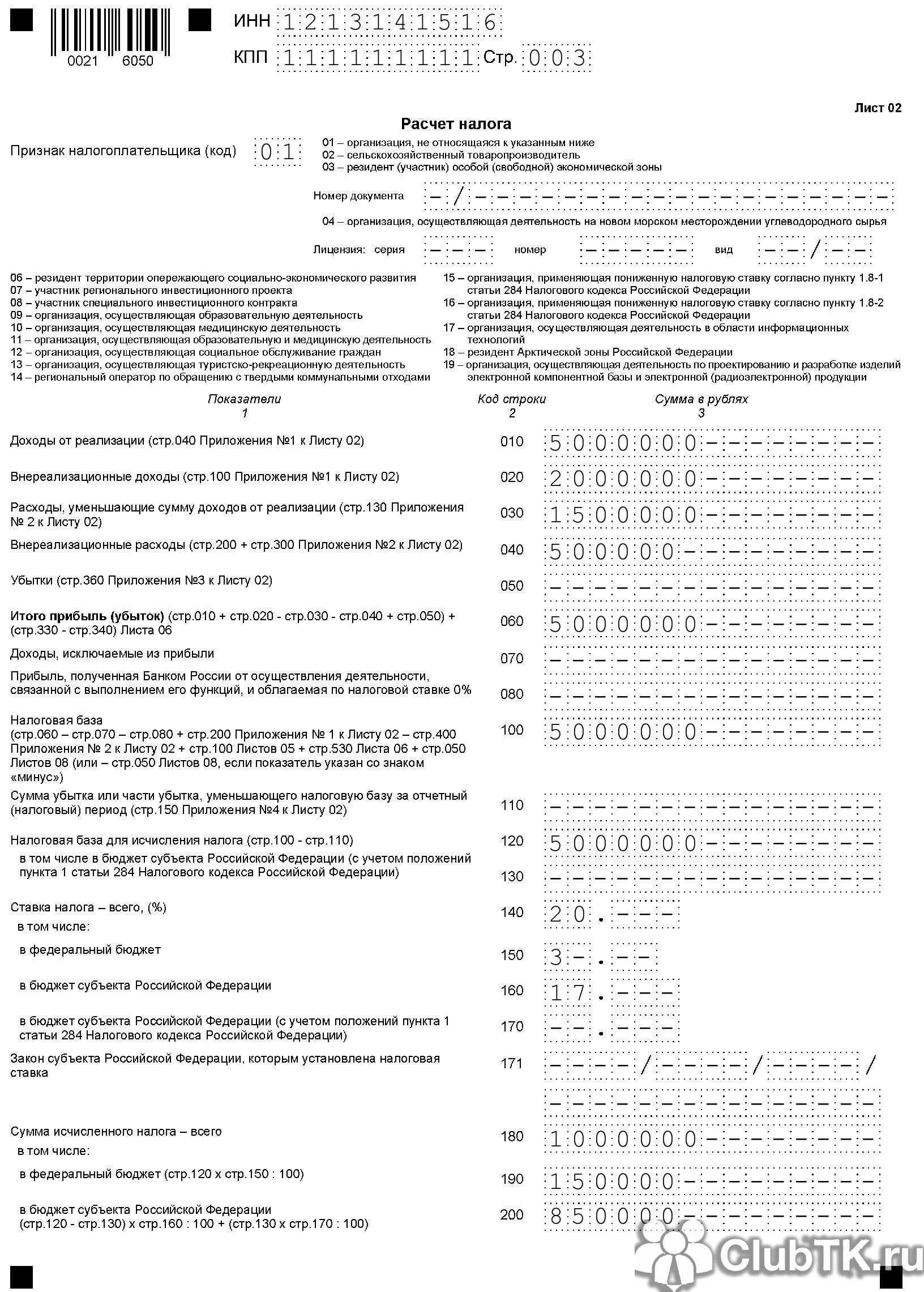

Шаг 2. Заполним приложение № 1 (доходы организации), а затем заполним приложение № 2 (расходы) к листу 02. Допустим, за 3-й квартал 2022 года организация получила доходы:

- от реализации товаров собственного производства (стр. 011) — 4 500 000 руб.;

- от продажи прочего имущества (стр. 014) — 500 000 руб.;

- внереализационные (стр. 100) — 2 000 000 руб.

Заполняем только указанные строки, в остальных — прочерки.

ВАЖНО!

Некоторые листы декларации мы не показываем, поскольку они неинформативны: в строках только прочерки. Но все они имеются в образце, который доступен для скачивания в начале статьи.

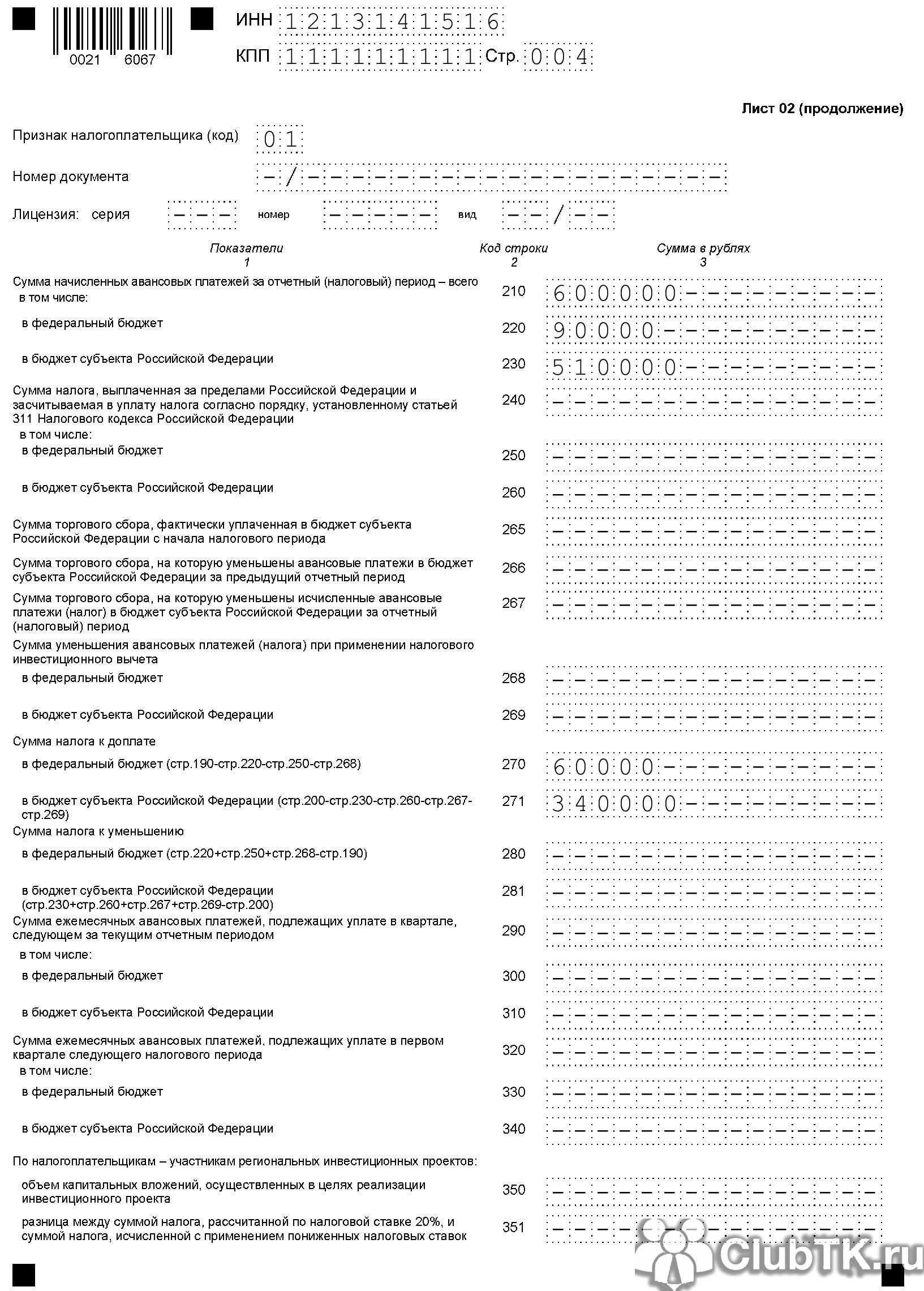

Шаг 3. В приложении № 2 указываем расходы ООО за квартал:

- прямые (стр. 010) — 1 000 000 руб., в том числе амортизация, начисленная линейным методом (стр. 131), — 100 000 руб.;

- косвенные (стр. 040) — 430 000 руб., из них страховые взносы, учитываемые при расчете налога на прибыль (стр. 041), — 190 000 руб.;

- на приобретение и продажу прочего имущества (стр. 060) — 70 000 руб.;

- внереализационные (стр. 200) — 500 000 руб., включая проценты за кредит (стр. 201) — 135 000 руб., траты на ликвидацию основного средства (стр. 204) — 365 000 руб.

Заполняем только указанные строки, в остальных — прочерки

Обратите внимание, в какой строке декларации на прибыль может отражаться зарплата. Если это косвенные расходы, то их указываем по строке 040 приложения № 2 к листу 02

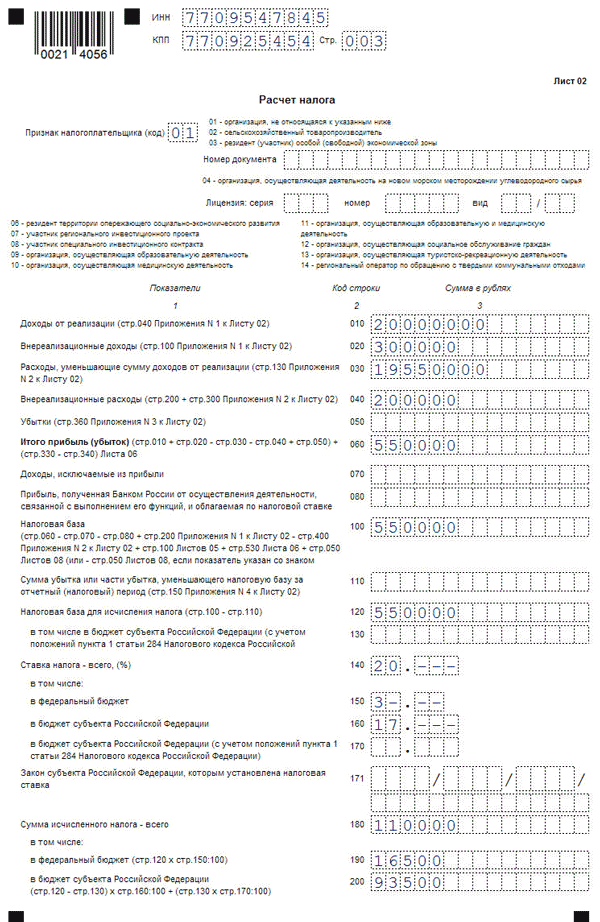

Шаг 4. На основе сводных сведений о доходах и расходах в листе 02 определяем полученную налоговую базу и рассчитываем налог к уплате.

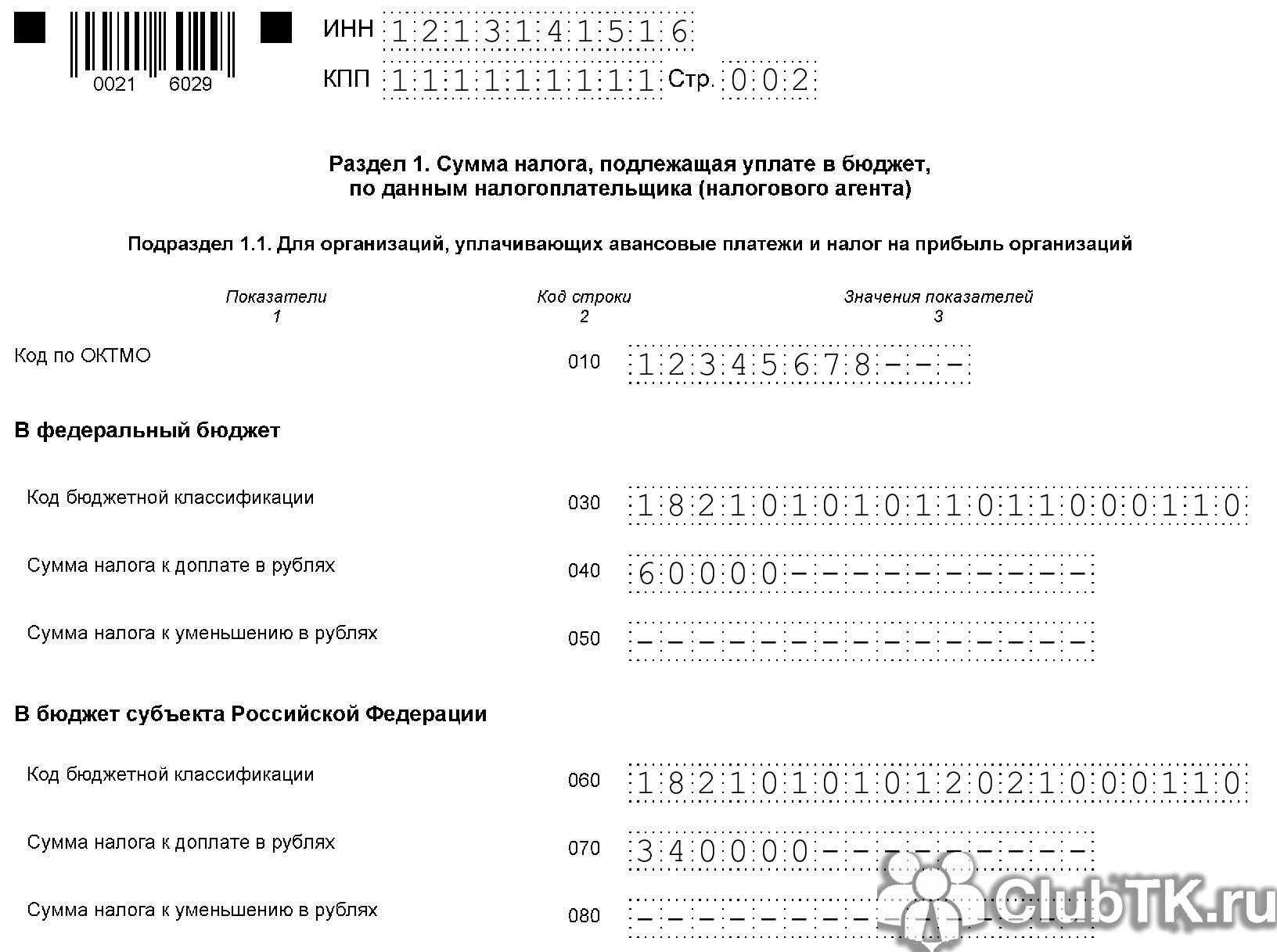

Шаг 5. Сумму налога, исчисленную к доплате в бюджет (или к уменьшению), переносим в подраздел 1.1 раздела 1. Подраздел 1.2 организациями, уплачивающими ежемесячные авансовые платежи, в годовой декларации не заполняется. Актуальный образец примера заполнения декларации по налогу на прибыль за 2022 год — раздел 1.

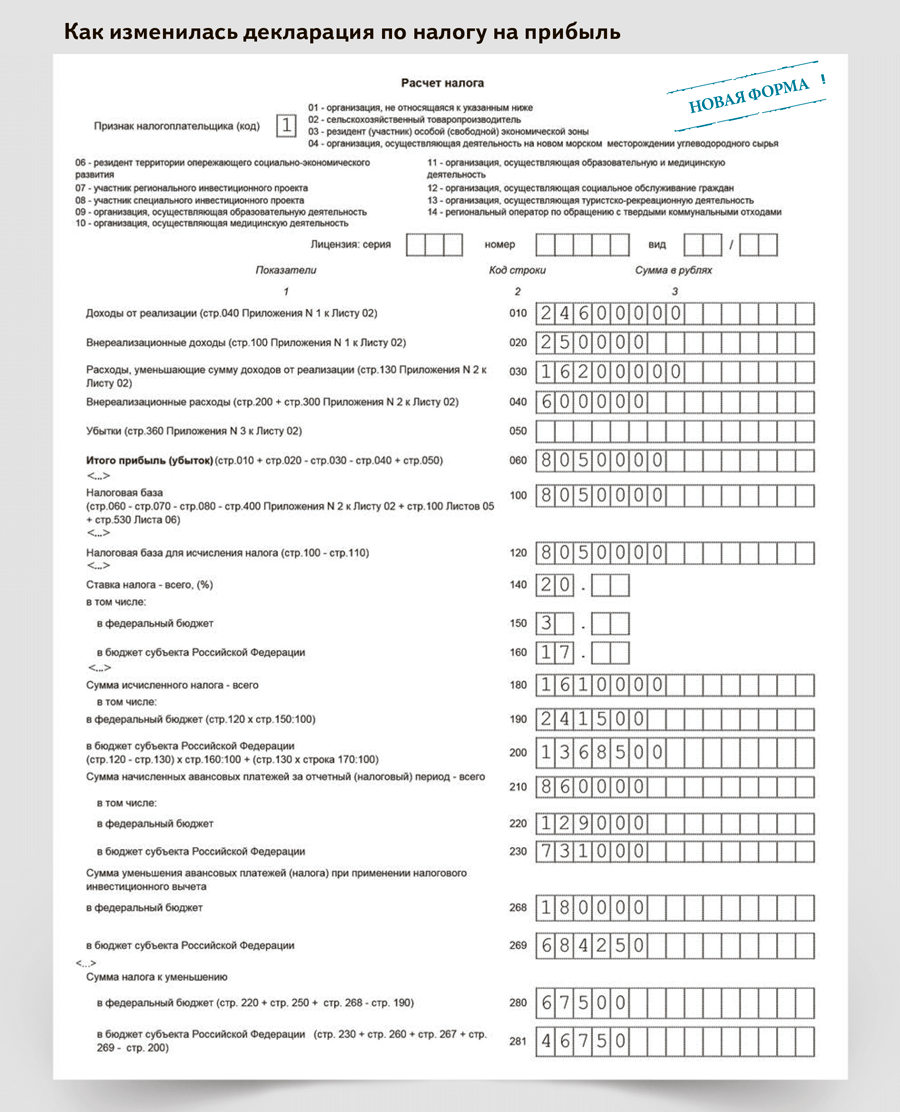

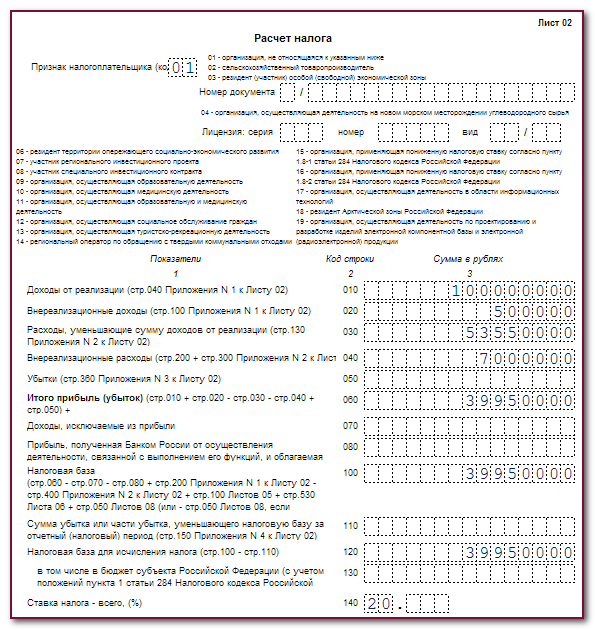

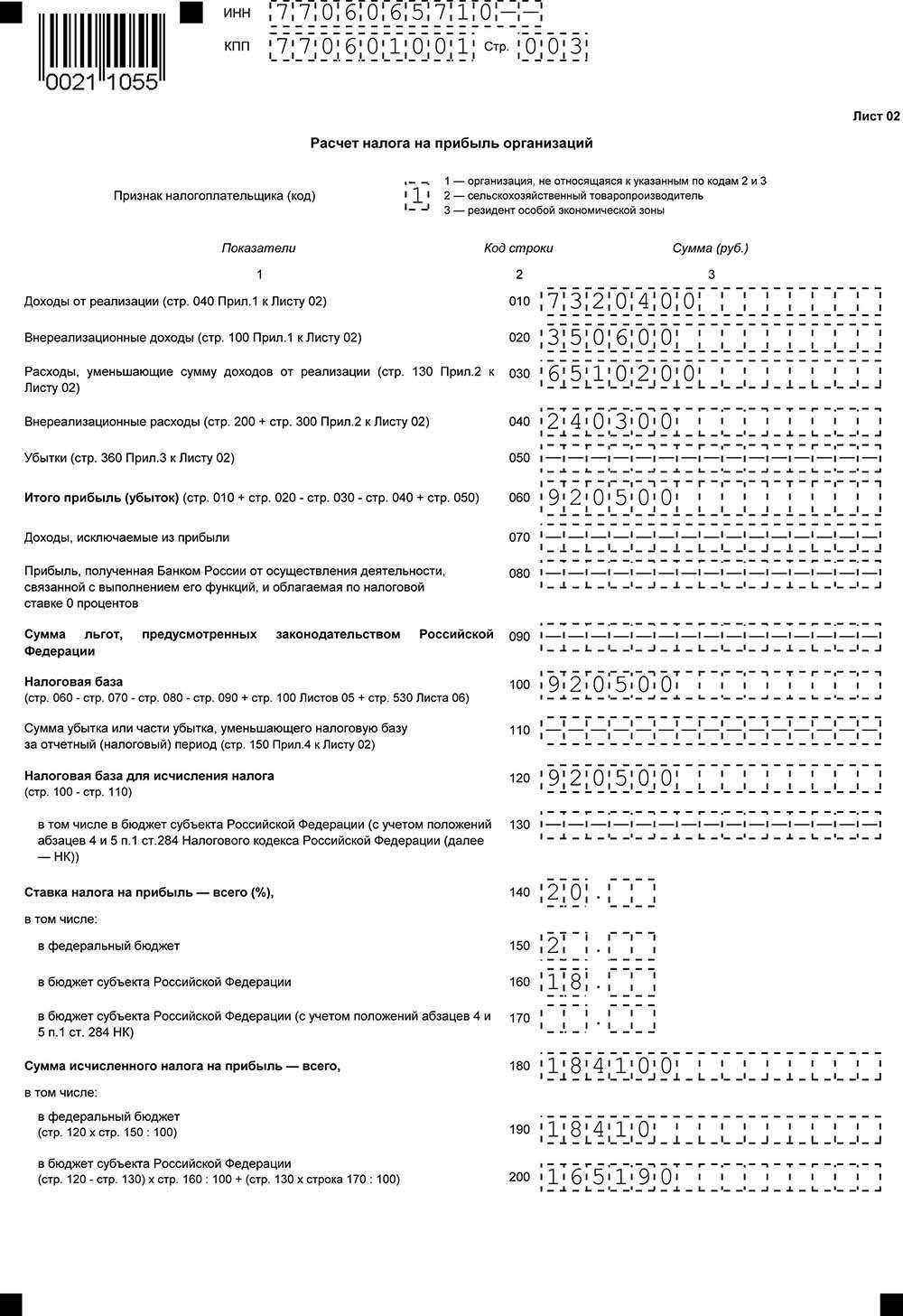

Строки 010–060 Доходы и расходы. Прибыль

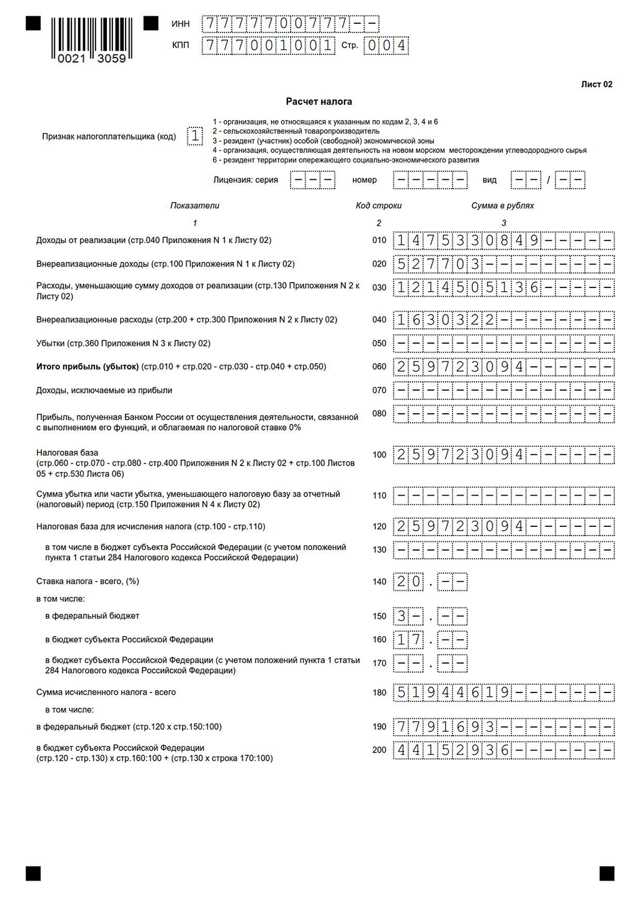

По строкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается полученная прибыль или понесенный убыток. Здесь не отражайте целевые поступления и другие необлагаемые доходы, а также связанные с этими доходами расходы.

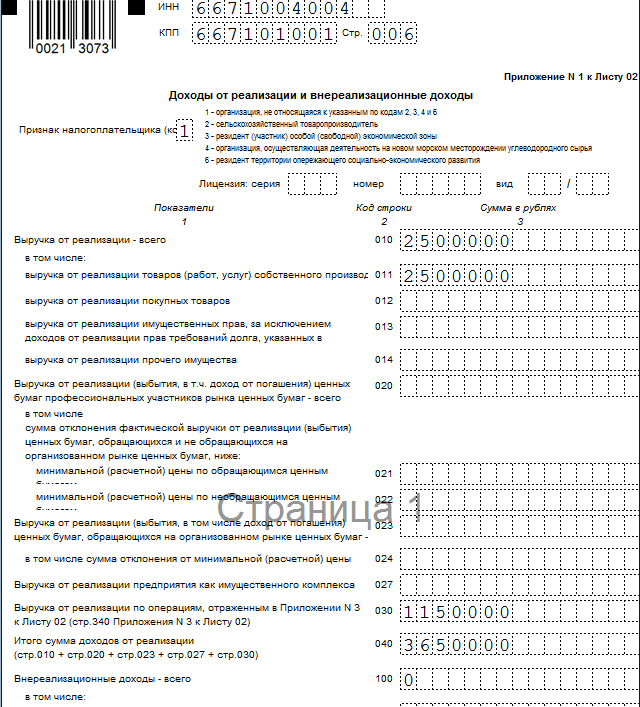

По строке 010 укажите доходы от реализации. Эту сумму перенесите из строки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строку 030 перенесите сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строку 040 перенесите сумму внереализационных расходов и убытков:

из строки 200 приложения 2 к листу 02;

из строки 300 приложения 2 к листу 02.

|

стр. 060 |

= |

стр. 010 |

стр. 020 |

– |

стр. 030 |

– |

стр. 040 |

стр. 050 |

Если результат получился отрицательный, то есть организация понесла убыток, по строке 060 поставьте сумму с минусом.

По строке 070 укажите сумму доходов, исключаемых из прибыли, отраженной по строке 060 листа 02. Например, доходы от долевого участия в иностранных организациях. Полный список исключаемых доходов приведен в пункте 5.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Строку 080 заполняет только Банк России. Поставьте по этой строке прочерки.

Декларации по итогам отчетных периодов (месяца, двух месяцев и т.д.) нужно представить не позднее 28 числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ).

Декларацию по итогам года необходимо подать не позднее 28 марта года, следующего за отчетным годом (п. 4 ст. 289 НК РФ).

Рассчитать сумму штрафа за просрочку сдачи декларации вам поможет наш Калькулятор.

Если же организация «просрочит» сдачу декларации по итогам отчетного периода, то ей грозит штраф в размере 200 руб. (п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 N СА-4-7/16692). И блокировать счет, вне зависимости от срока «просрочки», налоговики не должны (Письмо Минфина от 19.08.2016 N 03-11-03/2/48777, Письмо ФНС от 11.12.2014 N ЕД-4-15/25663).

| Период, за который подается декларация | Способ уплаты авансов по налогу на прибыль | |

|---|---|---|

| Уплата только ежеквартальных авансов | Уплата ежемесячных авансов с доплатой по итогам квартала | |

| Отчетный период | — Титульный лист; — подраздел 1.1 Раздела 1; — Лист 02; — Приложение № 1 к Листу 02; — Приложение № 2 к Листу 02. |

— Титульный лист; — подраздел 1.1 Раздела 1; — подраздел 1.2 Раздела 1; — Лист 02; — Приложение № 1 к Листу 02; — Приложение № 2 к Листу 02. |

| Год | Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложение № 1 к Листу 02, Приложение № 2 к Листу 02 |

Расскажем об общих требованиях к заполнению декларации по налогу на прибыль:

- Декларация заполняется чернилами черного/синего/фиолетового цвета.

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001».

- Текстовые поля декларации заполняются заглавными печатными буквами.

- Стоимостные показатели указываются в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля.

- Ошибки, допущенные в декларации, нельзя исправлять при помощи корректирующего или иного аналогичного ему средства.

- Нельзя распечатывать декларацию двусторонним способом.

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо.

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0–». При подаче первой уточненной декларации указывается «1–», второй – «2–» и т.д.

Более подробно ознакомиться с правилами заполнения декларации по налогу на прибыль можно в Порядке, утвержденном Приказом ФНС от 19.10.2016 N ММВ-7-3/572@ (далее — Порядок).

| Период, за который подается декларация по налогу на прибыль | Код, соответствующий периоду |

|---|---|

| За I квартал | 21 |

| За полугодие | 31 |

| За 9 месяцев | 33 |

| За год | 34 |

| За последний период при реорганизации/ликвидации | 50 |

Если же декларация подается КГН, то указываются иные коды периода. Они также приведены в Приложении № 1 к Порядку.

Есть и другая информация, указываемая в декларации в виде кодов. Все необходимые для заполнения декларации коды вы найдете в Приложениях к Порядку.

Организация с обособленными подразделениями по итогам отчетного/налогового периода представляет в ИФНС по месту своего нахождения декларацию в целом по всей компании с распределением по ОП (п. 5 ст. 289 НК РФ).

В ИФНС по месту нахождения ОП подается декларация, в состав которой входят:

- титульный лист;

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (если организация уплачивает ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02 (расчет суммы налога, подлежащей уплате по месту нахождения конкретного ОП).

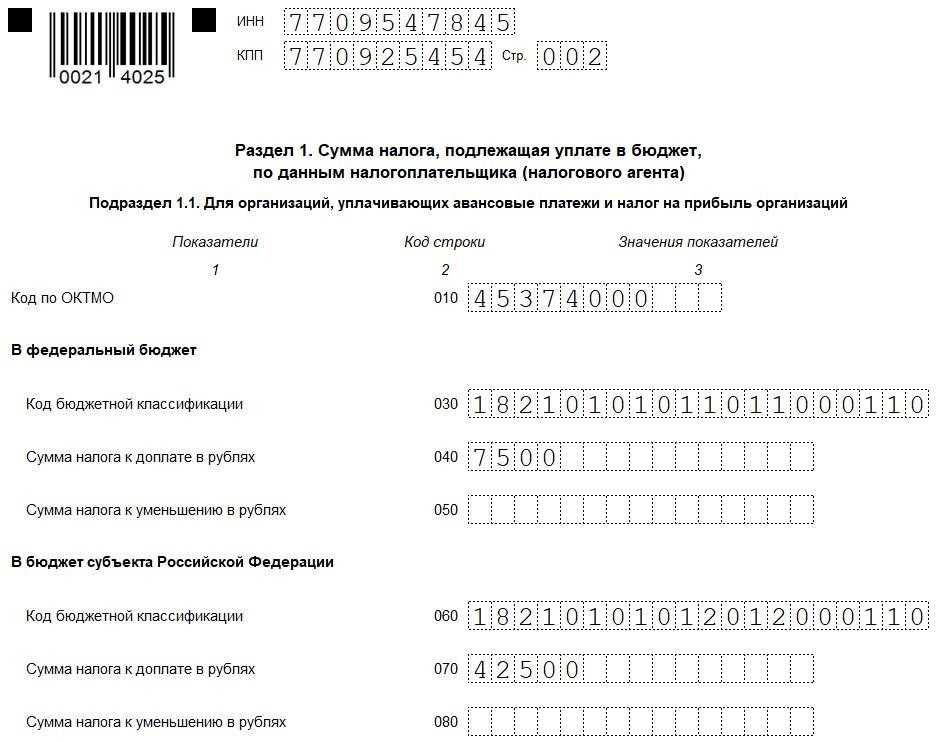

Раздел 1

В разделе 1 укажите окончательную сумму налога к уплате в бюджет или сумму к уменьшению. Его заполните на основе данных листов 02–06.

В разделе 1 подраздел 1.1 не заполняют:

некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль;

организации – налоговые агенты, которые не являются плательщиками налога на прибыль и сдают декларации с кодами местонахождения 231 или 235.

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирована организация. Определить этот код можно по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст, или на сайте ФНС России (указав код инспекции).

По строке 030 укажите код бюджетной классификации (КБК), по которому организация должна перечислить налог в федеральный бюджет, а по строке 060 – КБК для перечисления налога в региональный бюджет. Эти коды удобно определить с помощью справочной таблицы.

В строку 040 перенесите сумму налога к доплате в федеральный бюджет из строки 270 листа 02.

В строку 070 перенесите сумму налога к доплате в региональный бюджет из строки 271 листа 02.

В строку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строки 281 листа 02.

Кто обязан представлятьдекларацию по налогу на прибыль?

Декларацию обязаны представлять абсолютно все организации, применяющие общую систему налогообложения.

Но есть категория налогоплательщиков, применяющих специальные налоговые режимы (УСН, ЕСХН, ЕНВД), которые также имеют обязанность по представлению вышеназванной декларации. Это налоговые агенты по налогу на прибыль.

Это бывает в случае, когда организация на спецрежиме выплачивает дивиденды организациям и физическим лицам. Состав декларации тогда зависит от организационно-правовой формы организации — налогового агента.

| Учредители/Организационно-правовая форма | Общество с ограниченной отвественностью | Акционерное общество |

| Юридические лица | Титульный лист, подраздел 1.3, лист 03 | Титульный лист, подраздел 1.3, лист 03 |

| Физические лица | Справка по ф. 2-НДФЛ за год | Титульный лист, Приложение № 2 |

Сроки сдачи в 2022 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, уплачивающие ежемесячные и ежеквартальные авансы. Раз в квартал авансы уплачивают компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей.

Налогоплательщики, уплачивающие налог из фактической прибыли, отчетность заполняют каждый месяц.

Представим срок подачи декларации по налогу на прибыль в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| Год 2021 | До 28.03.2022 |

| 1-й квартал 2022 г. | До 28.04.2022 |

| Полугодие | До 28.07.2022 |

| 9 месяцев | До 28.10.2022 |

| Год 2022 | до 28.03.2023 |

Ежемесячная отчетность

| 2021 год | До 28.03.2022 |

|---|---|

| 1-й месяц 2022 г. | До 28 февраля |

| 2-й месяц 2022 г. | До 28 марта |

| 3-й месяц 2022 г. | До 28 апреля |

| 4-й месяц 2022 г. | До 30 мая |

| 5-й месяц 2022 г. | До 28 июня |

| 6-й месяц 2022 г. | До 28 июля |

| 7-й месяц 2022 г. | До 29 августа |

| 8-й месяц 2022 г. | До 28 сентября |

| 9-й месяц 2022 г. | До 28 октября |

| 10-й месяц 2022 г. | До 28 ноября |

| 11-й месяц 2022 г. | До 28 декабря |

| 2022 год | До 28.03.2023 |

Особенности заполнения строки 010 приложения 2

Приложение второе к листу № 02 предназначено для обобщения всех видов расходов, которые были понесены в процессе хозяйственной деятельности предприятия. То есть здесь аккумулируются все виды затрат (прямые и косвенные), на которые после уменьшается общий доход предприятия.

Строка 010 «Прямые расходы» является одной из главной затратных статей декларации, поскольку именно от нее зависит размер налога на прибыль, который в дальнейшем будет уплачен данным предприятием. В строке 010 отображаются прямые расходы, которые имеют место при производстве и реализации продукции.

К прямым расходам относятся:

- покупка материалов, которые используются в производстве готовой продукции и товаров;

- зарплата сотрудников фирмы, которые принимают участие в производстве и реализации этой продукции;

- взносы в страховые фонды на зарплату сотрудников основного производства;

- амортизация производственного оборудования и прочие.

При заполнении 010 строки нужно понимать, что каждая сумма затрат должна иметь документальное подтверждение и обоснованность их осуществления.

Заполнение строки 010 приложения 2 к листу 02 декларации возможно при выполнении трех условий:

- Учет затрат осуществляется только по методу начисления;

- Отсутствие незавершенного производства (ежемесячное закрытие счета 20);

- На конец месяца отсутствуют остатки нереализованного готовой продукции.

При невыполнении одного из этих условий невозможно осуществить раздельный налоговый учет этого показателя.

Для того чтобы заполнить строку 010 приложения 2 к листу 02 декларации необходимо сформировать отчет Анализа счета 20. Сумма дебетового оборота этого счета с кредитом счетов 02, 10, 69.1, 69.2, 69.3 и будет являться показателем прямых расходов предприятия.

Лист 02 является одним из самых важных документов декларации, поскольку именно его показатели влияют на размер налоговой базы предприятия. Во время налоговой проверки декларации сотрудники налоговой службы зачастую изучают не только размер полученной прибыли, но и суммы понесенных затрат. К заполнению данного приложения необходимо подходить с особой ответственностью, чтобы в дальнейшем не пришлось подавать корректировочный расчет или пояснительную записку к приложению № 2 листа 02.

Календарь бухгалтера по отчетности и налогам за 9 месяцев 2022 года.

| Отчет | Отчетный период | Срок |

| 4-ФСС в бумажном виде | 2021 г. | 20.01.2022 |

| 1 кв. 2022 г. | 20.04.2022 | |

| полугодие 2022 г. | 20.07.2022 | |

| 9 месяцев 2022 г. | 20.10.2022 | |

| 2022 г. | 20.01.2023 | |

| 4-ФСС в электронном виде | 2021 г. | 25.01.2022 |

| 1 кв. 2022 г. | 25.04.2022 | |

| полугодие 2022 г. | 25.07.2022 | |

| 9 месяцев 2022 г. | 25.10.2022 | |

| 2022 г. | 25.01.2023 | |

| Подтверждение основного вида деятельности | 2021 г. | 15.04.2022 |

| 2022 г. | 17.04.2023 |

Организации, применяющие упрощенную систему налогообложения (УСН), за 2 квартал отчетность в налоговую сдавать не должны. Декларация сдается только по итогам года.

Но не забывайте о необходимости уплатить авансовый платеж, который будет вычтен в конце года из итоговой суммы налога к уплате.

Производители сельскохозяйственной продукции, применяющие единый сельскохозяйственный налог, отчитываются по итогам года. Следовательно, готовить отчетность по итогам 2 квартала не нужно.

Юридические лица, которые выступают в роли посредников по агентским договорам и получают (оформляющие) счет-фактуры с НДС, должны до 20 июля сдать журнал учета полученных/выставленных с/ф по итогам 2 квартала.

Плательщики НДС уплачивают налог ежемесячно в три этапа равными долями от суммы по представленной декларации за прошедший квартал. Импортеры из ЕАЭС также платят НДС каждый месяц, но график и предельные даты платежа — иные.

Другой косвенный налог — акциз — платят производители и продавцы алкогольных напитков, вина, топлива, табачных изделий, легковых автомобилей и мотоциклов. Схема перечисления средств в бюджет различается в зависимости от вида подакцизного товара.

Даты платежей с учетом переносов на 2022 для компаний, уплачивающих косвенные налоги, приведены в таблице 2.

Автоматизированная упрощенная система налогообложения (АУСН) будет испытываться в 2022 году сразу в нескольких регионах — Москве, Московской и Калужской областях, Татарстане. Система заработает с 1 июля следующего года.

АУСН будет применяться компаниями и ИП с доходом не больше 60 млн руб. с начала года и численностью сотрудников не больше 5-ти человек.

Налог на АУСН будет рассчитываться налоговиками самостоятельно на основании информации из онлайн-касс, сведений по расчетным счетам в банках и из личного кабинета налогоплательщика. При этом налоговым периодом является календарный месяц, а хозяйствующий субъект сам может выбрать объект налогообложения — «доходы» или «доходы минус расходы».

| Отчет | Отчетный период | Срок |

| 6-НДФЛ | 2021 г. | 01.03.2022 |

| 1 квартал 2022 г. | 04.05.2022 | |

| полугодие 2022 г. | 01.08.2022 | |

| 9 месяцев 2022 г. | 31.10.2022 | |

| 2022 г. | 01.03.2023 | |

| РСВ | 2021 г. | 31.01.2022 |

| 1 квартал 2022 г. | 04.05.2022 | |

| полугодие 2022 г. | 01.08.2022 | |

| 9 месяцев 2022 г. | 31.10.2022 | |

| 2022 г. | 30.01.2023 | |

| Декларация по налогу на прибыль (ежеквартальная отчетность) | 2021 г. | 28.03.2022 |

| 1 квартал 2022 г. | 28.04.2022 | |

| полугодие 2022 г. | 28.07.2022 | |

| 9 месяцев 2022 г. | 28.10.2022 | |

| 2022 г. | 28.03.2023 | |

| Декларация по налогу на прибыль (ежемесячная отчетность) | 2021 г. | 28.03.2022 |

| январь 2022 г. | 28.02.2022 | |

| январь — февраль 2022 г. | 28.03.2022 | |

| январь — март 2022 г. | 28.04.2022 | |

| январь — апрель 2022 г. | 30.05.2022 | |

| январь — май 2022 г. | 28.06.2022 | |

| январь — июнь 2022 г. | 28.07.2022 | |

| январь — июль 2022 г. | 29.08.2022 | |

| январь — август 2022 г. | 28.09.2022 | |

| январь — сентябрь 2022 г. | 28.10.2022 | |

| январь — октябрь 2022 г. | 28.11.2022 | |

| январь — ноябрь 2022 г. | 28.12.2022 | |

| 2022 г. | 28.03.2023 | |

| Декларация по НДС | 4 квартал 2021 г. | 25.01.2022 |

| 1 квартал 2022 г. | 25.04.2022 | |

| 2 квартал 2022 г. | 25.07.2022 | |

| 3 квартал 2022 г. | 25.10.2022 | |

| 4 квартал 2022 г. | 25.01.2023 | |

| Журнал учета счетов-фактур | 4 квартал 2021 г. | 20.01.2022 |

| 1 квартал 2022 г. | 20.04.2022 | |

| 2 квартал 2022 г. | 20.07.2022 | |

| 3 квартал 2022 г. | 20.10.2022 | |

| 4 квартал 2022 г. | 20.01.2022 | |

| Декларация по УСН | 2021 г. (юрлица) | 31.03.2022 |

| 2021 г. (ИП) | 04.05.2022 | |

| 2022 г. (юрлица) | 31.03.2023 | |

| 2022 г. (ИП) | 02.05.2023 | |

| Декларация по ЕСХН | 2021 г. | 31.03.2022 |

| 2022 г. | 31.03.2023 | |

| Декларация по налогу на имущество юрлиц | 2021 г. | 30.03.2022 |

| 2022 г. | 30.03.2023 | |

| Единая упрощенная декларация | 2021 г. | 20.01.2022 |

| 1 квартал 2022 г. | 20.04.2022 | |

| полугодие 2022 г. | 20.07.2022 | |

| 9 месяцев 2022 г. | 20.10.2022 | |

| 2022 г. | 20.01.2023 | |

| Декларация 3-НДФЛ | 2021 г. | 04.05.2022 |

| 2022 г. | 02.05.2023 | |

| Декларация по импортному НДС | декабрь 2021 г. | 20.01.2022 |

| январь 2022 г. | 21.02.2022 | |

| февраль 2022 г. | 21.03.2022 | |

| март 2022 г. | 20.04.2022 | |

| апрель 2022 г. | 20.05.2022 | |

| май 2022 г. | 20.06.2022 | |

| июнь 2022 г. | 20.07.2022 | |

| июль 2022 г. | 22.08.2022 | |

| август 2022 г. | 20.09.2022 | |

| сентябрь 2022 г. | 20.10.2022 | |

| октябрь 2022 г. | 21.11.2022 | |

| ноябрь 2022 г. | 20.12.2022 | |

| декабрь 2022 г. | 20.01.2023 |

ПОРЯДОК ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ МЕДИЦИНСКОЙ ОРГАНИЗАЦИЕЙ

С 1 января 2012 г. страховые медицинские организации, являющиеся участниками обязательного медицинского страхования и получающие целевые средства от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования, должны отражать указанные целевые средства в листе 07 налоговой декларации по налогу на прибыль организаций за налоговый период по коду 111.

Об этом Письмо ФНС России от 14.06.2012 N ЕД-4-3/9824@.

Согласно п. 1 ст. 289 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено п. 1 ст. 289 Кодекса, соответствующие налоговые декларации в порядке, определенном ст. 289 Кодекса.

В соответствии с п. 1.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций (утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@) организации при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 Кодекса, при составлении декларации за налоговый период должны заполнить лист 07 »Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Согласно пп. 14 п. 1 ст. 251 Кодекса не учитывается в составе доходов при определении налоговой базы по налогу на прибыль организаций имущество, полученное налогоплательщиком в рамках целевого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

С 1 января 2012 г. Федеральным законом от 29.11.2010 N 313-ФЗ »О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона »Об обязательном медицинском страховании в Российской Федерации» пп. 14 п. 1 ст. 251 Кодекса дополнен новым абзацем , согласно которому к средствам целевого финансирования относится, в частности, имущество в виде целевых средств, получаемых страховыми медицинскими организациями — участниками обязательного медицинского страхования от территориального фонда обязательного медицинского страхования в соответствии с договором о финансовом обеспечении обязательного медицинского страхования.

До 1 января 2012 г. указанные поступления не отражаются в листе 07 налоговой декларации по налогу на прибыль организаций, поскольку до 2012 г. они не включались в состав средств целевого финансирования и целевых поступлений, приведенных в ст. 251 Кодекса.

Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)