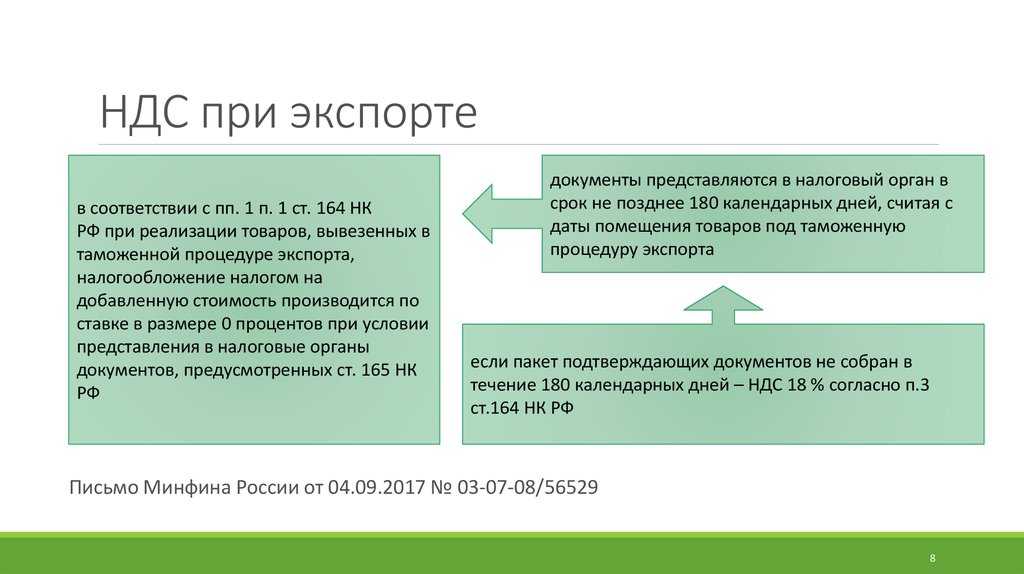

- Нюансы подтверждения нулевой ставки НДС

- Как подтверждать нулевой НДС с 01.10.2015?

- Как отразить в бухучете сумму НДС, начисленного по неподтвержденному экспорту?

- Отражение НДС, начисленного при неподтверждении экспорта

- Как подтвердить нулевую ставку после начисления ненулевого НДС?

- Как обосновать правомерность нулевой ставки при экспорте

- Налоговая база

- Как в 1С отражаются товары «в пути»

- Несколько советов экспортерам

- Добровольность при применении нулевой ставки НДС

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- Срок сбора документов пропущен: заполняем раздел 6

- Практические рекомендации для отражения экспортных операций.

- Возврат налога и применение нулевой ставки

- Когда возможен возврат НДС при экспорте из России?

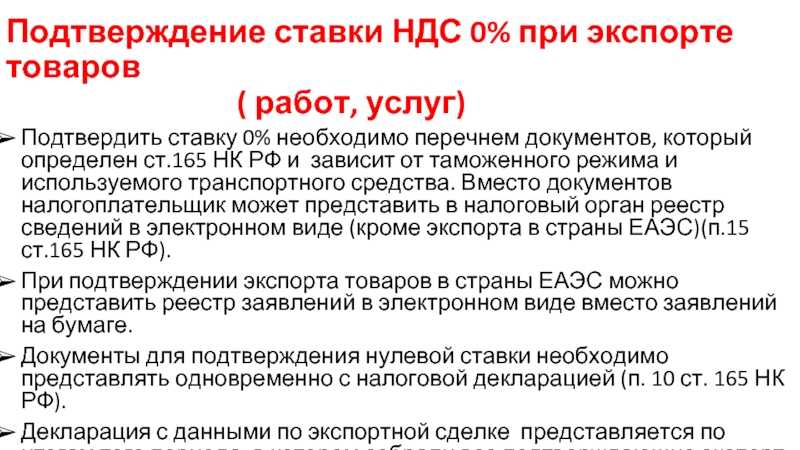

Нюансы подтверждения нулевой ставки НДС

Александр Лавров Состав пакета необходимых документов установлен ст. 165 НК РФ. В него входят экспортный контракт, таможенные декларации с отметками таможни, а также транспортные, товаросопроводительные и (или) иные документы с отметками таможни о вывозе товара.

Все документы на подтверждение нулевой ставки НДС представляются в виде копий. И лишь для таможенных деклараций установлено исключение: их копии можно заменить на реестр. С 01.10.2015 такое право будет у экспортера и в отношении документов, подтверждающих вывоз товара, например накладных (см.

452-ФЗ).

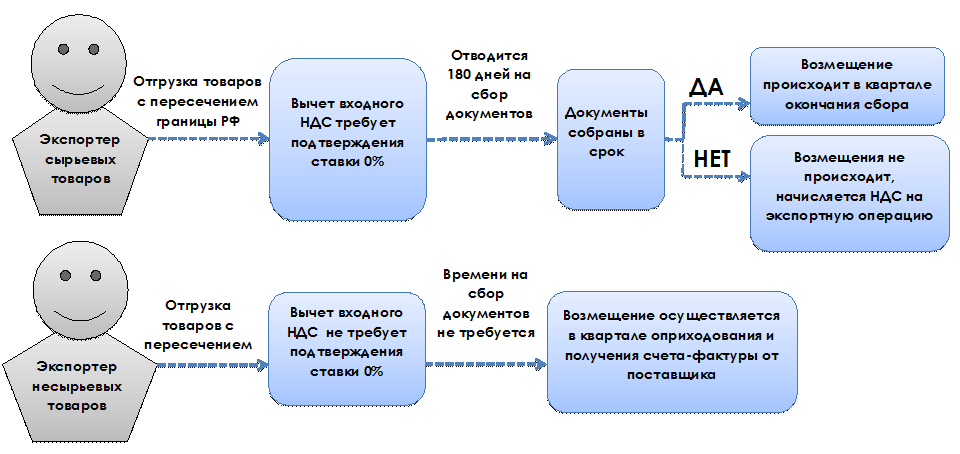

На сбор документов у экспортера есть 180 дней с даты помещения товаров под таможенную процедуру экспорта. Если компания не уложилась в этот срок, она должна начислить налог по ненулевой ставке: 18 или 10 %. Однако начисленный в этом случае НДС покупателю не предъявляется, цена договора на него не увеличивается и к выручке он прямого отношения не имеет.

Как подтверждать нулевой НДС с 01.10.2015?

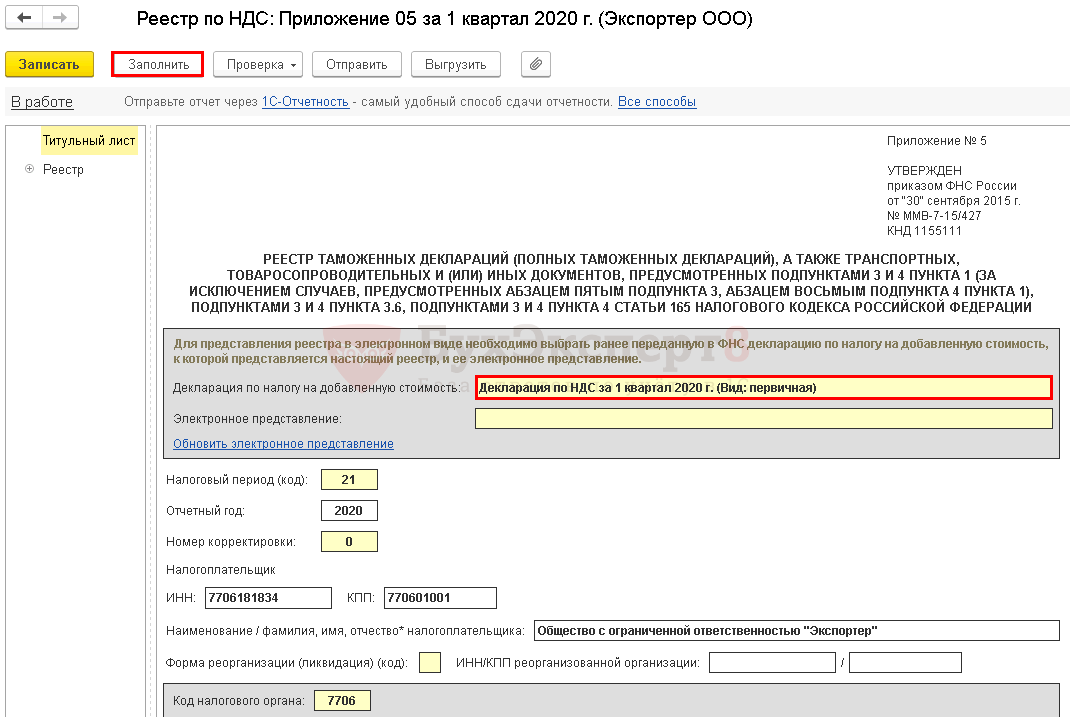

Наталья Лайша С этого момента у экспортеров и импортеров появится возможность представлять в налоговые органы вместо копий таможенных деклараций и перевозочных документов на бумажных носителях реестры этих документов в электронном виде через оператора ЭДО. Это значит, что подтвердить обоснованность применения налоговой ставки 0 % и налоговых вычетов по экспортным и импортным операциям будет намного проще, а объем документооборота существенно сократится.

Чтобы еще упростить процесс представления документов в налоговую инспекцию, реестры можно будет готовить и передавать в систему интернет-отчетности Контур.Экстерн из сервиса для таможенного декларирования Контур.Декларант.

В сервисе могут работать сразу несколько пользователей с различной ролью даже из разных офисов или городов.

При этом пользователь-бухгалтер получает доступ к архиву всех «выпущенных» таможенных деклараций: может выгружать сведения в книгу покупок, сверять данные по счетам-фактурам, формировать реестры таможенных деклараций, делать подборку информации для подтверждения применения нулевой ставки НДС.

Как отразить в бухучете сумму НДС, начисленного по неподтвержденному экспорту?

Александр ЛавровСуществуют два основных варианта. Первый рекомендован Минфином России в письме от 27.05.2003 № 16-00-14/177. В соответствии с ним нужно отражать начисление НДС по неподтвержденному экспорту по ненулевой ставке проводкой Дт 68 «НДС к возмещению» Кт 68 «НДС к начислению».

Но такой НДС в бухгалтерском балансе не должен влиять на состояние расчетов с бюджетом, так как на дату начисления налога у организации еще не возникает права на его вычет (возмещение). Значит, его отражение на счете 68 может запутать бухгалтера и привести к ошибке в отчетности. Поэтому логичнее отразить начисленный при неподтверждении экспорта НДС на счете 19 или 76 (см. табл.).

Отражение НДС, начисленного при неподтверждении экспорта

| Начислен НДС при неподтверждении нулевой ставки | 19/76 | 68-НДС |

| Начислены пени по НДС | 91-2/99 | 68-НДС |

| Принят к вычету «входной» НДС | 68-НДС | 19 |

| Списан начисленный НДС | 91-2 | 19/76 |

| Принят к вычету НДС, начисленный ранее | 68-НДС | 19/76 |

| Восстановлен «входной» НДС | 19 | 68-НДС |

| «Входной» НДС заново принят к вычету | 68-НДС | 19 |

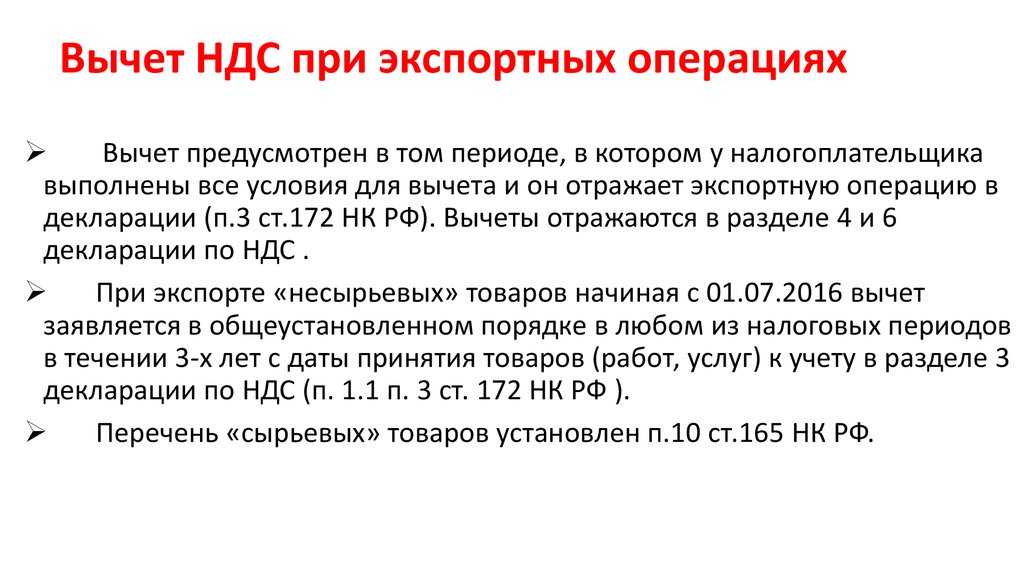

Как подтвердить нулевую ставку после начисления ненулевого НДС?

Александр ЛавровЕсли компания соберет все документы, можно принять к вычету тот НДС, который был начислен по истечении 180 дней. На это отводится три года после окончания периода, в котором произошла отгрузка товаров на экспорт (пп. 1 п. 1, п. 9 ст. 167, п. 2 ст. 173 НК РФ, письмо Минфина России от 03.02.2015 № 03-07-08/4181).

Если документы так и не будут собраны, то начисленный НДС нужно списать на прочие расходы (п. 11 ПБУ 10/99 «Расходы организации»). Эти расходы можно учесть при исчислении налога на прибыль (Постановление Президиума ВАС РФ от 09.04.2013 № 15047/12, письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Признать расходы в налоговом учете можно уже на момент начисления (пп. 1 п. 7 ст. 272 НК РФ). В бухучете же все зависит от оценки организацией ситуации и вероятности подтвердить нулевую ставку.

Поэтому, как и в налоговом учете, уже на дату начисления НДС можно списать его на прочие расходы.

Если все же есть уверенность, что необходимые документы будут собраны, а нулевая ставка подтверждена, в бухучете с признанием расходов нужно подождать. Да и в налоговом учете в этом случае лучше не торопиться с отражением расходов: если впоследствии экспорт будет подтвержден, то расходы в виде НДС придется аннулировать, скорее всего, с доплатой налога и пенями.

Как обосновать правомерность нулевой ставки при экспорте

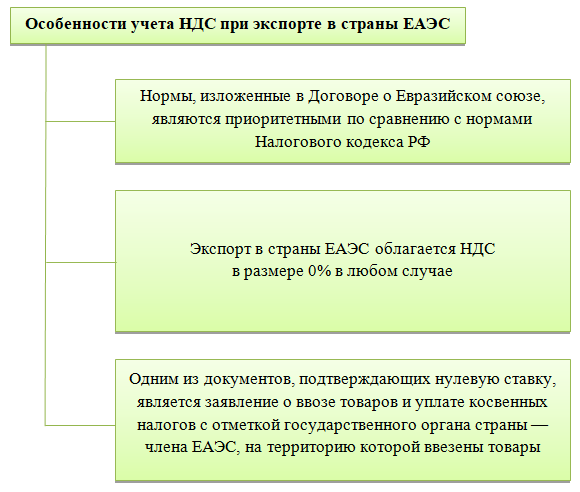

Комплект документов, которые помогут обосновать пересечение товаром национальных границ, зависит от страны контрагента. Если продажа товара осуществляется в страны-участницы таможенного союза — в Казахстан, Армению, Белоруссию или Киргизию — то действует льготный режим налогообложения и НДС при экспорте рассчитывается по ставке 0%. При торговле внутри ЕАЭС нужно предоставить следующие документы:

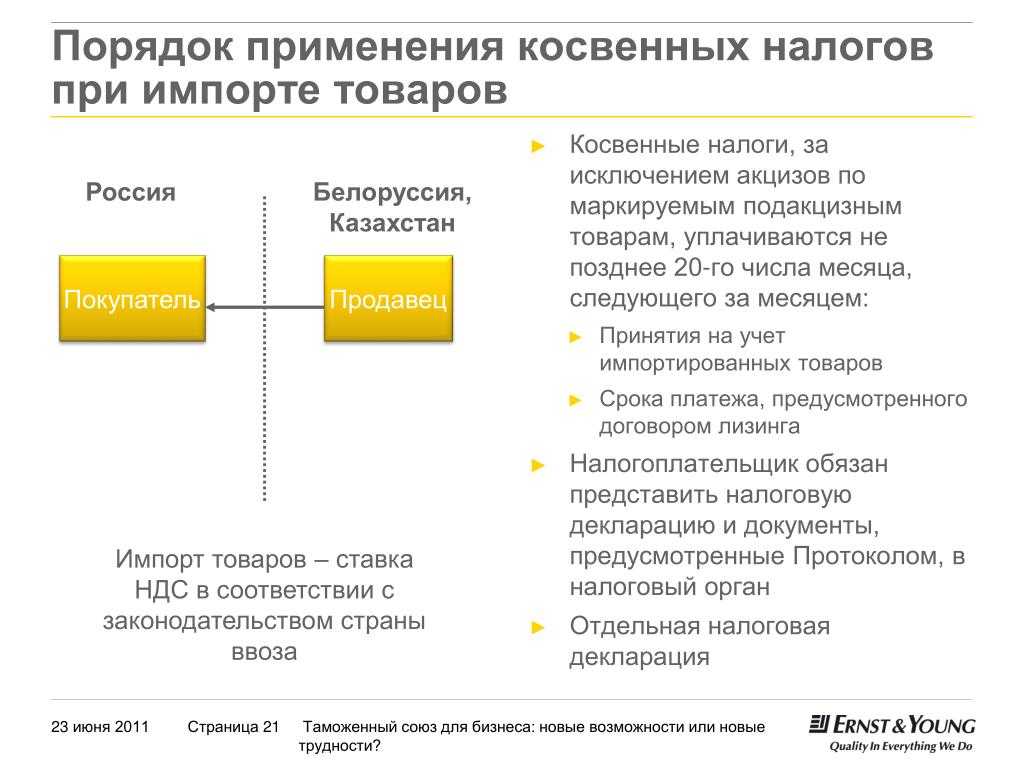

- внешнеторговый контракт, подписанный сторонами;

- транспортные и сопроводительные документы сделки;

- таможенные документы на ввоз товара на территорию страны;

- подтверждение импортером косвенных налоговых платежей.

Если продажа товара совершается в страны, которые не входят в Евразийский экономический союз, то комплект документов будет несколько шире, но логически перечень вполне понятен. Налоговой необходимы товарные документы — например, сертификаты качества — а также документы, подтверждающие перевозку. Подробности можно найти в статье 165 НК РФ.

Все предоставленные в налоговую документы должны иметь соответствующие отметки таможни, что будет свидетельствовать о факте пересечения товаром национальных границ. Помимо вышеперечисленного, налоговая может запросить в качестве подтверждения выписки об оплате товара или счета-фактуры.

В течение трех месяцев с момента отгрузки российский экспортер должен направить все подтверждающие документы документы в налоговую. Если комплект документов в порядке, то начинается камеральная проверка, в ходе которой проверяется наличие лицензий и разрешений на осуществление ВЭД, своевременность и наличие договоренностей с грузоперевозчиками, а также наличие ресурсов для осуществления международной торговли.

После проверки налоговая служба выносит решение по НДС, и организация понимает, разрешается ли возместить входной налог на добавленную стоимость. Законом предусмотрено, что такое решение должно быть объявлено в течение 7 календарных дней после трехмесячного периода проверки.

Налоговая база

Налоговую базу по НДС при неподтвержденном экспорте определяйте в рублях по курсу на дату отгрузки товаров. Такой порядок установлен пунктом 3 статьи 153, подпунктом 1 пункта 1, пунктом 9 статьи 167 Налогового кодекса РФ.

Моментом определения налоговой базы считается день отгрузки (передачи) товаров (абз. 2 п. 9, подп. 1 п. 1 ст. 167 НК РФ). Поэтому в налоговую инспекцию придется подать уточненные декларации по НДС за тот налоговый период, в котором товары были фактически отгружены.

Величину налоговой базы рассчитайте в рублях по курсу на дату отгрузки товаров даже в том случае, если в счет поставки товаров на экспорт от покупателя получена 100-процентная предоплата. Такие разъяснения содержатся в письме Минфина России от 12 сентября 2012 г. № 03-07-15/123 (доведено до сведения налоговых инспекций письмом ФНС России от 3 октября 2012 г. № ЕД-4-3/16657). С авансов, полученных в счет предстоящих экспортных поставок, НДС не начисляйте (абз. 4 п. 1 ст. 154 НК РФ). Если оплата в валюте поступает после даты отгрузки, то курсовые разницы при определении налоговой базы не учитывайте – она останется неизменной.

Сумму налога, которую нужно начислить к уплате в бюджет, рассчитайте так:

– если реализованные товары облагаются НДС по ставке 18 процентов:

| НДС, начисленный к уплате в бюджет | = | Стоимость товаров (работ, услуг) по экспортному контракту | × | 18% |

– если реализованные товары облагаются НДС по ставке 10 процентов:

| НДС, начисленный к уплате в бюджет | = | Стоимость товаров (работ, услуг) по экспортному контракту | × | 10% |

Ситуация: как зарегистрировать счет-фактуру при начислении НДС по ставке 18 (10) процентов, если в течение 180 дней организация-экспортер не подтвердила право на применение нулевой налоговой ставки?

Официальные разъяснения контролирующих ведомств по этому вопросу отсутствуют. На практике представители Минфина России рекомендуют действовать в следующем порядке.

Никаких особенностей оформления счетов-фактур при поставке товаров на экспорт законодательством не установлено. Поэтому в течение пяти календарных дней со дня отгрузки организация обязана выставить покупателю счет-фактуру в двух экземплярах с указанием стоимости отгруженных товаров и ставки НДС 0 процентов. Этот счет-фактура регистрируется в части 1 журнала учета счетов-фактур (п. 3 ст. 168 НК РФ, п. 3 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

В книге продаж счета-фактуры регистрируются в том налоговом периоде, в котором возникает налоговое обязательство (п. 2 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Момент возникновения налогового обязательства связан с моментом определения налоговой базы. Если организация не подтвердила экспорт, моментом определения налоговой базы считается дата отгрузки товаров. Сумму НДС по неподтвержденной экспортной операции нужно рассчитать по ставке 18 (10) процентов. Для этого организация составляет новый счет-фактуру в одном экземпляре и регистрирует его в книге продаж. Сделать это необходимо в том квартале, в котором состоялась отгрузка товаров на экспорт. Такой порядок следует из положений абзаца 2 пункта 9 и подпункта 1 пункта 1 статьи 167 Налогового кодекса РФ и пункта 22.1 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Чтобы зарегистрировать счет-фактуру в истекшем квартале, оформите дополнительный лист книги продаж с пометкой «применение ставки 0 процентов не подтверждено» и указанием суммы НДС, начисленной по ставке 18 (10) процентов.

Если впоследствии право на применение нулевой ставки НДС будет подтверждено, организация сможет принять к вычету сумму налога, начисленного из-за отсутствия подтверждающих документов. Для этого в том периоде, в котором будут собраны необходимые документы, в книге покупок необходимо зарегистрировать счет-фактуру, составленный налогоплательщиком в одном экземпляре при неподтверждении экспорта в установленный срок.

Это следует из пункта 23 (1) раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку

Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно. Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д. Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

Срок сбора документов пропущен: заполняем раздел 6

Если нужные документы в срок вы так и не собрали, с экспортной выручки придется исчислить НДС по ставке 10% или 18% в зависимости от вида товара (Пункт 9 ст. 165 НК РФ).

Исчисленный налог нужно отразить в разд. 6 декларации за тот квартал, когда была отгрузка товара, то есть необходимо будет подать уточненку (Статья 81, п. 9 ст. 167 НК РФ; п. 3 Порядка заполнения декларации).

Хотя есть мнение, что декларацию нужно подать за тот квартал, когда истекли 180 дней. И даже есть судебные решения, поддерживающие эту позицию (Постановление ФАС МО от 22.12.2010 N КА-А40/15981-10).

Мы решили уточнить этот вопрос у специалистов Минфина России. И вот что нам ответили.

Из авторитетных источников

Лозовая А.Н., Минфин России

«Так как в первоначальной декларации имеют место «неотражение или неполнота отражения сведений», приведшие к «занижению суммы налога, подлежащей уплате», на основании п. 1 ст. 81 НК РФ за налоговый период, на который приходится дата отгрузки экспортируемых товаров, нужно представить уточненную налоговую декларацию».

Скорее всего, после подачи уточненной декларации налоговики начислят вам пени начиная с 21-го числа месяца, следующего за кварталом, в котором была отгрузка товаров на экспорт, и до дня уплаты налога или представления декларации с данными по экспортной операции с подтверждающими документами (Письмо Минфина России от 28.07.2006 N 03-04-15/140). Но обязанность уплатить НДС возникает только на 181-й день, соответственно, пени в случае неуплаты должны начисляться с этой же даты. И суды это подтверждают (Постановления Президиума ВАС РФ от 16.05.2006 N 15326/05; ФАС ВВО от 07.10.2010 по делу N А43-40137/2009). Поэтому НДС по неподтвержденному экспорту лучше уплатить непосредственно на 181-й день, тогда пеней можно будет вообще избежать.

Пример 2. Порядок начисления НДС при экспорте, если пропущен срок сбора документов

Условие

Возьмем данные из примера 1, изменив их следующим образом: документы в течение 180 дней (то есть до 28.03.2011 включительно) не были собраны. Аналогичные товары, реализуемые на территории РФ, облагаются по ставке 18%.

Решение

Порядок действий будет следующий.Шаги 1 — 3. Будут такими же, как в примере 1.Шаг 4. 29.03.2011 (на 181-й день) пересчитываем выручку в рубли по курсу ЦБ РФ на дату отгрузки (Подпункт 1 п. 1, п. 9 ст. 167 НК РФ).

Экспортная выручка составляет 618 330 руб. (15 000 евро x 41,2220 руб/евро). В выписанный ранее счет-фактуру вносим изменения: меняем ставку с 0% на 18% (Пункты 2, 3 ст. 164 НК РФ). Сумма исчисленного НДС составляет 111 299,40 руб. (618 330 руб. x 18%).Шаг 5. Регистрируем счет-фактуру в книге продаж за III квартал 2010 г. (квартал, в котором товары отгружены на экспорт) (Письмо Минфина России от 05.07.2007 N 03-07-08/180). Для этого оформляем дополнительный лист к книге продаж (Пункт 16 Правил ведения книги покупок и книги продаж).Шаг 6. 29.03.2011 счет-фактуру в сумме 413 000 руб., в том числе НДС — 63 000 руб., полученный от организации Б, регистрируем в книге покупок за III квартал 2010 г. (квартал, в котором товары были отгружены) (Пункт 8 Правил ведения книги покупок и книги продаж). Для этого оформляем дополнительный лист к книге покупок (Пункт 7 Правил ведения книги покупок и книги продаж).Шаг 7. Заполняем разд. 6 уточненной декларации по НДС за III квартал 2010 г.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

Шаг 8. Перечисляем в бюджет сумму исчисленного по этой операции НДС 48 299 руб. (111 299 руб. — 63 000 руб.).Шаг 9. Сдаем уточненную декларацию в ИФНС.

При этом вы всего лишь дополняете ранее сданную декларацию разд. 6, а все остальные разделы, кроме разд. 1 (он корректируется с учетом разд. 6), переносятся в уточненку без изменений.

Срок для представления уточненных деклараций не установлен, поэтому вы можете представить ее в день уплаты НДС или позже, главное — заплатите вовремя налог.

В бухгалтерском учете записи на дату приобретения товара (24.09.2010), на дату реализации товаров на экспорт (28.09.2010) и на дату поступления оплаты от иностранца (01.10.2010) будут такими же, как в примере 1.

|

Содержание операции |

Дт |

Кт |

Сумма |

|

На 181-й день с даты отгрузки (29.03.2011) |

|||

|

Начислен НДС по |

91 «Прочие доходы |

68 «Расчеты |

111 299,40 |

|

Принят к вычету входной |

68 «Расчеты |

19 «НДС |

63 000,00 |

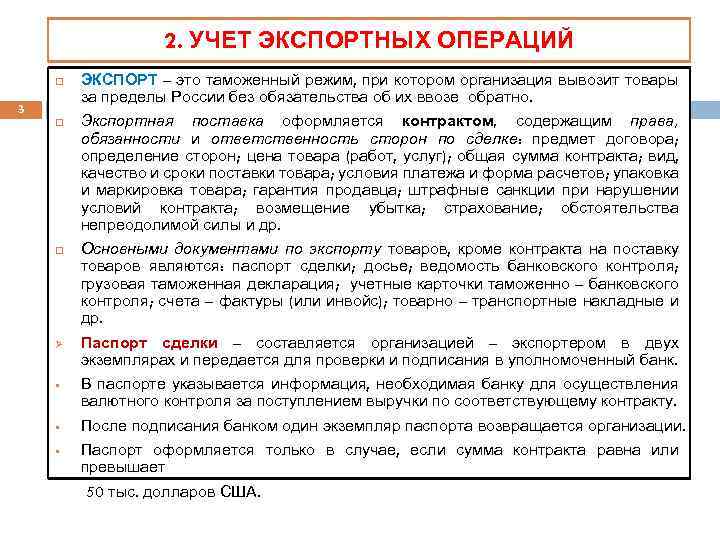

Практические рекомендации для отражения экспортных операций.

Используя рекомендации Минфина, покажем на примерах бухгалтерские записи, используемые при отражении экспортных операций по реализации товаров.

Пример 1.

25.03.2013 ООО «Горизонт» приобрело партию товара для экспортной поставки за 944 000 руб., в том числе НДС – 144 000 руб. В том же месяце был заключен внешнеторговый контракт на поставку товара иностранному партнеру. Цена контракта составила 30 000 евро. Отгрузка товара произведена 01.04.2013. По условиям контракта право собственности на товар переходит на день отгрузки товара (на день выпуска товара под таможенную процедуру экспорта). Плата за товар поступила 05.04.2013. Расходы на продажу составили 7 000 руб. Документы, подтверждающие обоснованность применения нулевой ставки по НДС, собраны:

- до истечения 180 дней – в мае 2013 г.;

- по истечении 180 дней – в октябре 2013 г.

Во втором случае возврат налога произведен в полной сумме 30.04.2014.

Официальный курс евро составил (условно):

- 1 апреля – 39,8 руб./ евро;

- 5 апреля – 40,7 руб./ евро.

Вариант 1 (до истечения 180 дней). В учете ООО «Горизонт» бухгалтер сделает следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 25.03.2013 | |||

| Оприходован товар на склад | 41 | 60 | 800 000 |

| Учтен «входной» НДС по приобретенному товару | 19 | 60 | 144 000 |

| Отражена плата поставщику за товар | 60 | 51 | 944 000 |

| 01.04.2013 | |||

| Отражена выручка от продажи товаров на экспорт (30 000 евро × 39,8 руб./евро) | 62 | 90-1 | 1 194 000 |

| Списана себестоимость отгруженных товаров | 90-2 | 41 | 800 000 |

| Списаны расходы на продажу | 90-2 | 44 | 7 000 |

| 05.04.2013 | |||

| Отражены денежные средства, полученные по контракту (30 000 евро × 40,7 руб./евро) | 52* | 62 | 1 221 000 |

| Отражена положительная курсовая разница (1 221 000 — 1 194 000) руб. | 62 | 91-1 | 27 000 |

| 30.04.2013 | |||

| Отражен финансовый результат от экспортной операции (1 194 000 — 800 000 — 7 000) руб. | 90-9 | 99 | 387 000 |

| Отражен финансовый результат по прочим операциям | 91-9 | 99 | 27 000 |

| 31.05.2013 | |||

| Принят к вычету «входной» НДС по приобретенному товару | 68-2-1** | 19 | 144 000 |

* Субсчет «Транзитный валютный счет».

**Субсчет «НДС к начислению».

Вариант 2 (по истечении 180 дней). В марте и апреле 2013 г. бухгалтер ООО «Горизонт» сделает проводки, аналогичные проводкам, указанным для варианта 1.

Расчеты по НДС будут отражены следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 28.03.2013 | |||

| Начислен НДС по неподтвержденному экспорту поставки (1 194 000 руб. × 18%) | 68-2-2* | 68-2-1 | 214 920 |

| Принят к вычету «входной» НДС по приобретенному товару | 68-2-1 | 19 | 144 000 |

| НДС перечислен в бюджет (214 920 — 144 000) руб. | 68-2-1 | 51 | 70 920 |

| 30.04.2013 | |||

| Возвращен НДС, начисленный по неподтвержденному экспорту | 51 | 68-2-2 | 214 920 |

*Субсчет «НДС к возмещению».

Пример 2.

Воспользуемся условиями примера 1. Допустим, что ООО «Горизонт» в течение трех лет не смогло собрать необходимые документы, подтверждающие обоснованность применения нулевой ставки по НДС.

В учете ООО «Горизонт» бухгалтер сделает следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Отражена сумма НДС, начисленная по не подтвержденному в течение трех лет экспорту | 91-2 | 68-2-2 | 214 920 |

| Отражено постоянное налоговое обязательство (214 920 руб. × 20%) | 99 | 68-1 | 42 984 |

эксперт журнала «Актуальные вопросы бухгалтерского учета и налогообложения

Возврат налога и применение нулевой ставки

Если компания работает внутри страны, то, когда она приобретает товар, НДС рассчитывается и закладывается в стоимость по умолчанию. При продаже или перепродаже такого товара организация обязана начислить к уплате НДС по ставке 10% или 20% от стоимости. Лишь немногим организациям внутри страны предлагаются налоговые льготы. Чаще всего преференциями пользуются в особых экономических зонах и на территориях опережающего развития.

Но дело обстоит иначе, если организация расширяет свою географическую представленность и выходит на внешние рынки. Российские экспортеры не освобождаются от уплаты НДС, но им предоставляется налоговая преференция. Российский экспортер обязуется оплатить налог по ставке 0%. Помимо экспорта, согласно статье 151 Налогового Кодекса, преференция в виде нулевой ставки распространяется на несколько других таможенных операций, связанных с хранением.

Ситуация при продаже товара в России. Если планируется сбыт товара внутри страны, то сумма сделки составит 190 000 рублей, с учетом налога (20%) 38 000 рублей. От такой сделки необходимо перечислить в бюджет страны: 38 000 – 20 000 = 18 000 рублей. Прибыль от рассмотренной сделки — 40 000 рублей. Однако с учетом НДС к уплате чистая прибыль составит 22 000 рублей.

А теперь рассмотрим ситуацию с теми же исходными данными, но в случае продажи за рубеж — например, в Беларусь. Сумма продажи также составляет 190 000 рублей, однако при экспорте, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо нулевой ставки, организация также возвращает входной налог, который был уплачен при закупке. Таким образом, если доход организации составляет 40 000 рублей, можно рассчитать чистую прибыль. Для этого нужно прибавить возмещенный налог и получить величину чистой прибыли в размере 60 000 рублей.

Когда возможен возврат НДС при экспорте из России?

Коммерческая деятельность тесно взаимосвязана с экспортными операциями. Отчасти это приносит пользу государству, которое стремиться развивать внешнеэкономическую деятельность. И это понятно: страна постепенно наполняется валютой и её платежный баланс растёт. Поэтому государство всегда будет поддерживать экспортную политику и поощрять фирмы, поставляющие товары и услуги за рубеж.

Налоговое законодательстве РФ предусматривает одну немаловажную льготу – нулевую ставку НДС, что позволяет очень выгодно проводить экспортные операции. Судите сами, насколько выгодны продажи за рубеж, если ставка равна 0%? Да ещё можно вычитать входной НДС! В общем, сплошные преимущества!

Действительно, со стороны налогообложения экспортные продажи очень выгодны коммерсантам, однако большинство из них всё же продолжают торговать в России. Это объясняется присутствием в налоговом праве множества несогласованных нюансов, которые минимизируют эффект от нулевой ставки для ряда предпринимателей.

Право на 0% ставку имеют только экспортные операции, подтверждаемые самим фактом экспорта и реального пересечения товарами российской границы. Лишь эта категория налогоплательщиков может рассчитывать на возврат НДС при экспорте из России. Факт вывоза товаров из России заверяется таможенной службой в виде специальной отметки на копии таможенной декларации.

При получении налоговым органом пакета документов на возврат НДС ему полагается на протяжении 90 дней провести обычную камеральную проверку и вернуть сумму налога, уплаченного за вывоз товар или отказать налогоплательщику. Иначе говоря, принять положительное либо отрицательное решение.

Для компании, предоставившей положенную документацию, сумма возврата может входить в её долговые выплаты (пени, штрафы, счета, недоимки по налогам), если таковые имеются. В противном случае средства от возврата НДС при экспорте будут перечислены на банковский счет организации. После принятия положительного решения указанная сумма возвращается налогоплательщику уполномоченными органами в течение 14 дней. При нарушении этого срока на возвращаемую сумму дополнительно начисляются проценты.

Нулевое налогообложение вступает в силу, когда реализуются:

- товары (за исключением нефти, природного газа и газового конденсата), экспортируемые на территорию СНГ и оформленные экспортным таможенным режимом при условии передачи в налоговую инспекцию документов, упомянутых в ст.165 НК;

- услуги (работы), напрямую связанные с изготовлением и реализацией товаров.

Таким образом, компании-экспортёры вправе применять 0% ставку для любых товаров, отправляемых ими на экспорт. Исключения из этих правил, указанные выше (нефть, природный газ и газовый конденсат), облагаются 20% налогом НДС.

Что же касается услуг (работ), попадающих под 0% ставку, к ним относятся сопровождение, транспортировка, погрузка (перегрузка) товаров, вывозимых за рубеж. Эти и аналогичные услуги (работы) должны предоставляться рабочими и служащими из России. В случае, когда задействован иностранный перевозчик, НДМ взымается полностью.