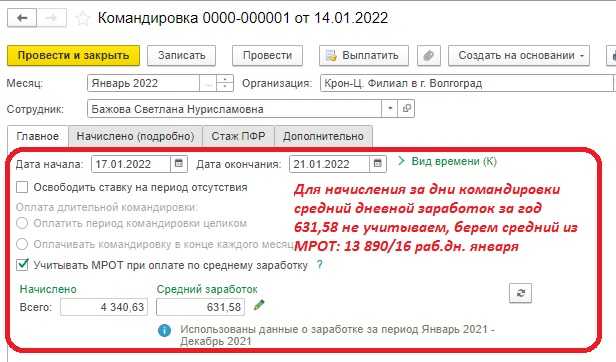

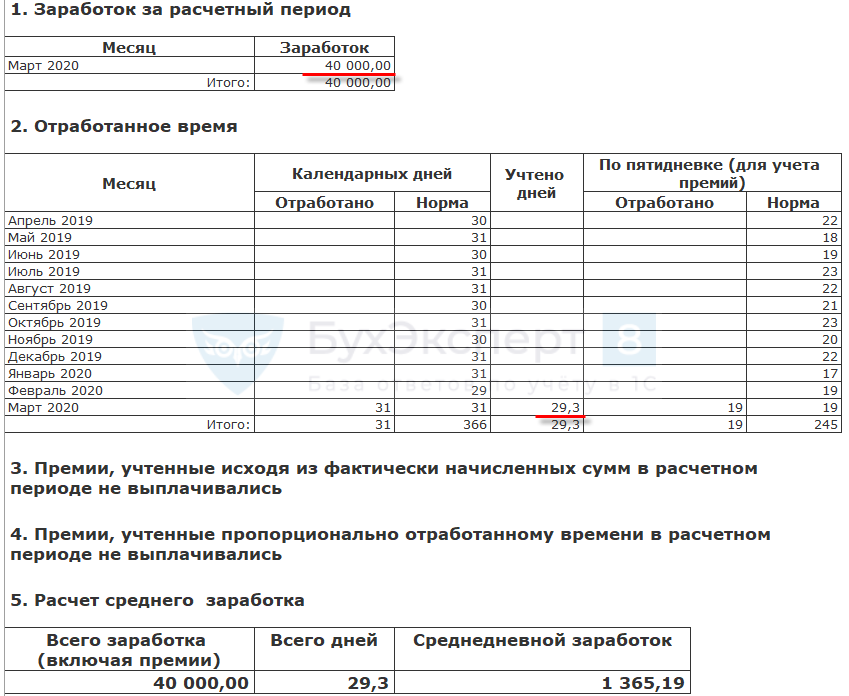

- Как командировка влияет на оплату отпуска?

- Входит ли в стаж?

- Включаются ли дни в расчетный период?

- Учитывается ли оплата поездок в среднем заработке?

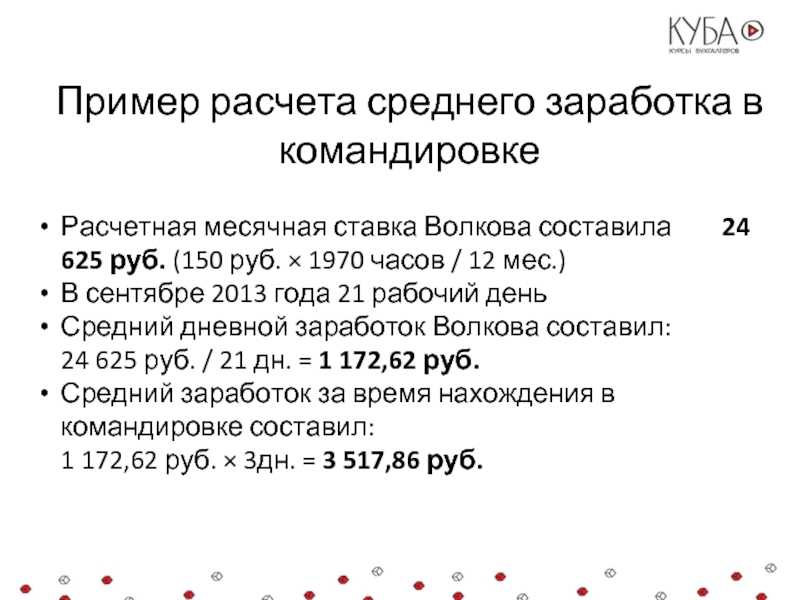

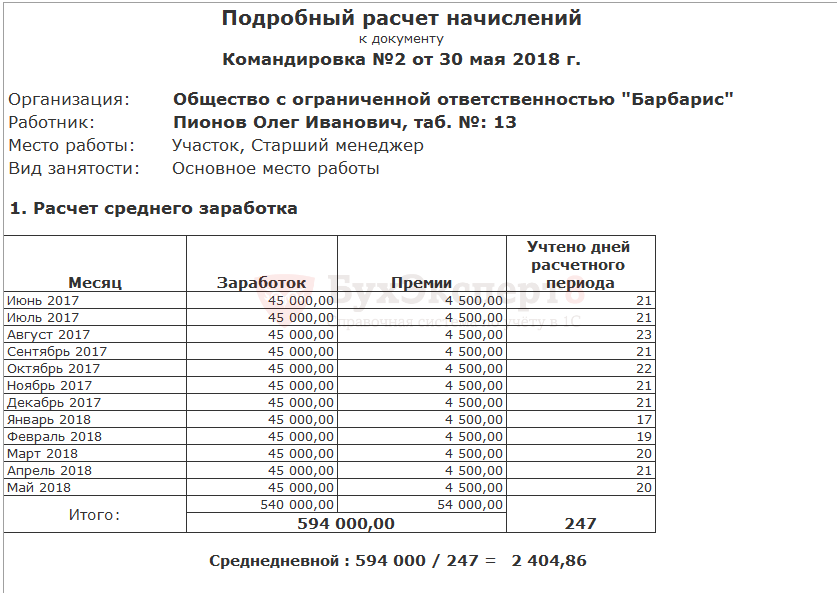

- Пример

- Праздник пришелся на исключаемый период

- Рассчитываем средний заработок

- Работник находился в командировке

- Работник сдавал кровь (донорство)

- Работник оформил отпуск

- Выплаты при сокращении сотрудника

- Способы расчета СЗ

- Пособия по болезни

- Пример расчета, исходя из МРОТ

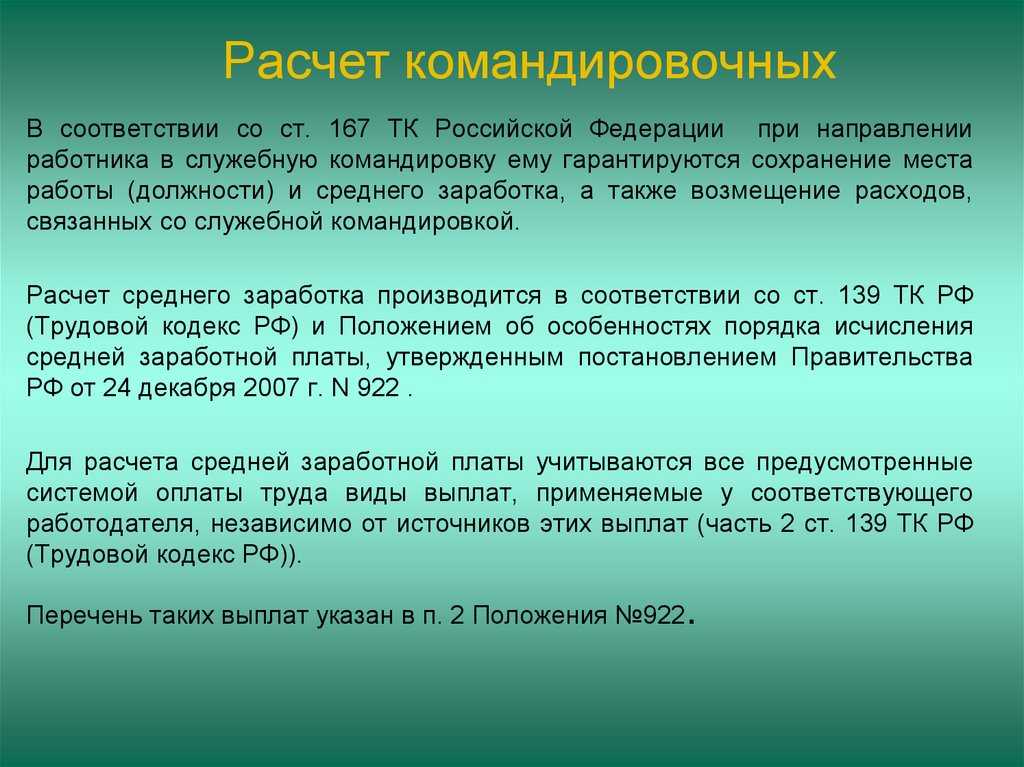

- Учет командировочных расходов

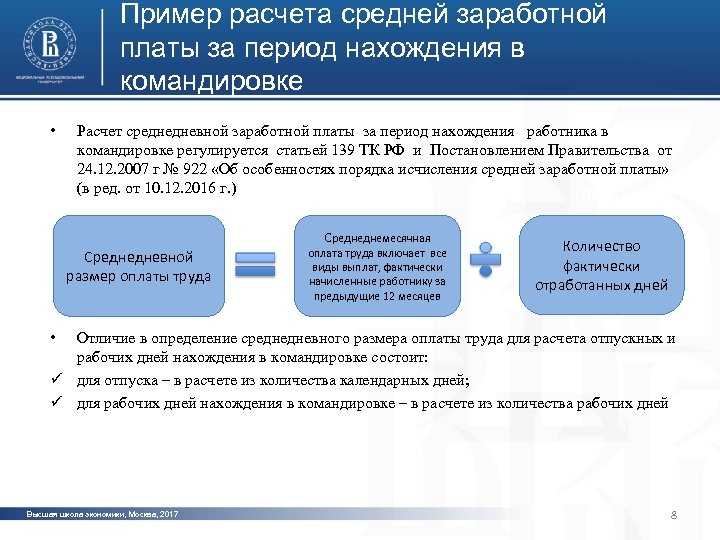

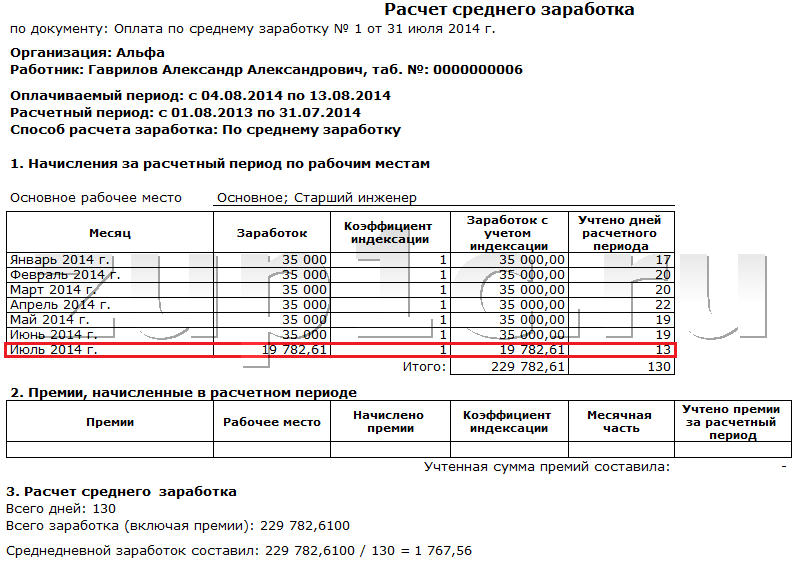

- Расчет среднего заработка

- Входят ли отпускные в расчет среднего заработка

- Индексация отпускных средств

- Особенности расчетов в процессе индексации

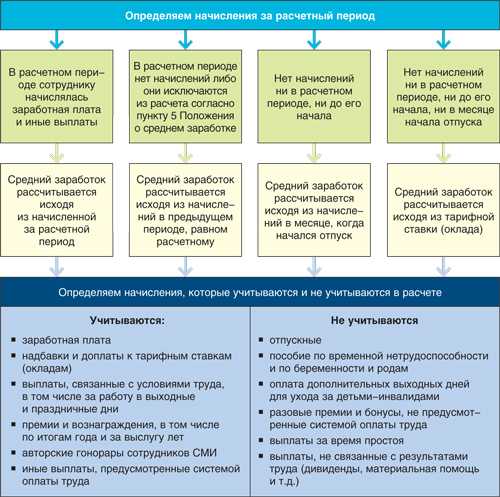

- Исключаемые периоды

- Входят ли командировочные в расчет отпускных

- Расчет: зачем рассчитывать

- На год

- Выплата компенсации за отпуск

- Расчет больничного

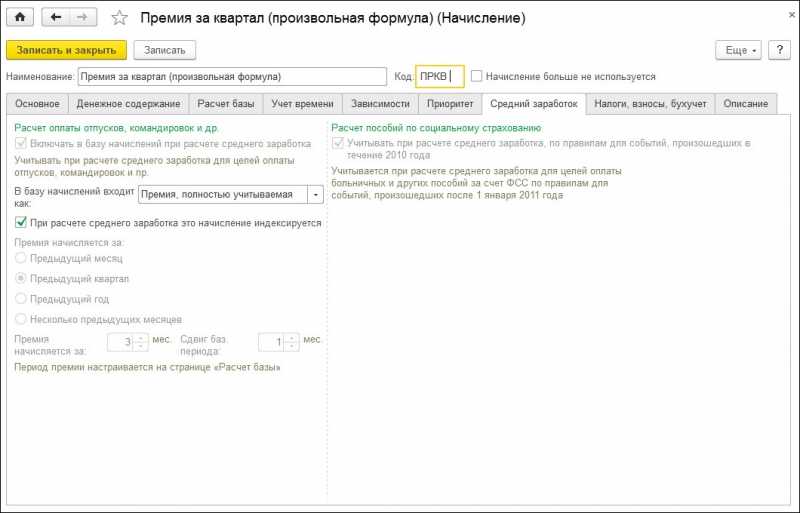

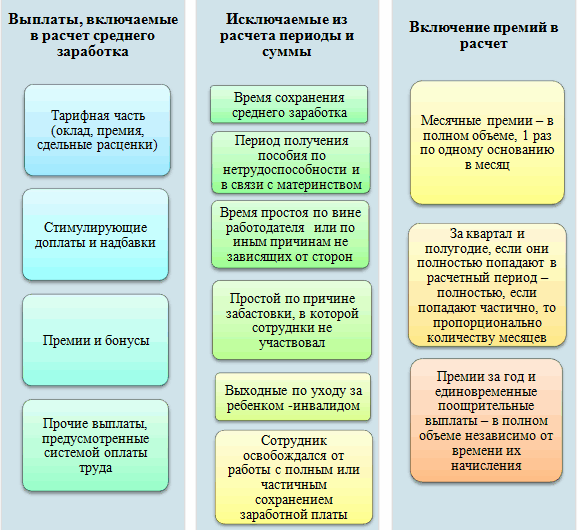

- Включаются ли премии?

- Расчет за три месяца

Как командировка влияет на оплату отпуска?

Время нахождения в служебной поездке оплачивается – работник получает суточные, компенсацию питания, проживания, проезда.

Наличие командировок влияет следующим образом на расчет отпускных при уходе в ежегодный отпуск:

- Время нахождения в командировке не входит в расчетный период.

- Оплата командировочных расходов не учитывается в составе общего дохода для расчета отпускных.

- Служебные поездки включаются в отпускной стаж и дают право на дни отдыха, как и рабочее время.

Аналогичным образом на исчисление оплаты за отпуск влияет временная нетрудоспособность по больничному листу, а также предыдущие отпускные.

Входит ли в стаж?

Ст.121 Трудового кодекса поясняет, что именно включается в отпускной стаж.

В перечне указано, что на ежегодный отдых дает право также отсутствие работника на трудовом месте при условии, что оно за ним сохраняется.

Нахождение в командировке гарантирует сотруднику сохранение рабочего места, а потому данный период включается в стаж и дает право на оплачиваемый очередной отдых.

Включаются ли дни в расчетный период?

В п.5 Положения №922 указано, какие события исключаются из расчетного времени для среднего заработка:

- периоды, когда за работником сохранялся средний заработок;

- больничные, в том числе по беременности и родам;

- простои и другие.

За дни командировок сотруднику начисляется средний заработок, а, значит, эти дни не входят в расчетный период.

Если в месяце не было указанных событий, то он считается отработанным полностью, а количество календарных дней в нем 29.3.

Если в месяце был исключаемый период, то он неполный, для него расчет календарных отработанных дней проводится отдельно.

Так как командировка не включается в расчетное время, то месяцы, в которых были такие поездки, признаются неполными.

Чтобы рассчитать отработанные в нем дни, нужно количество отработанных календарных дней поделить на общее количество дней месяца и умножить на 29.3.

Учитывается ли оплата поездок в среднем заработке?

Среднедневной заработок исчисляется, исходя из полученных доходов работником.

Среднедневной заработок исчисляется, исходя из полученных доходов работником.

Учитываются выплаты, связанные с оплатой труда, и не включаются суммы, выплаченные за исключаемые периоды.

Оплата командировочных расходов не учитывается при исчислении общего дохода для отпускных.

То есть время поездок полностью исключается из расчета, выплачиваемый за это время доход также не входит.

Как учитываются разовые, годовые премии, материальная помощь?

Пример

Исходные данные:

Сотрудник Попов уходит на 14 дней с 10 октября 2019 года. Его ежемесячная зарплата равняется окладу в размере 38 000.

В декабре 2018 года Попов был в командировке 5 дней, оплата командировочных = 7000, зарплата за декабрь = 30000.

Расчет:

Праздник пришелся на исключаемый период

По общему правилу такой праздничный день исключается из расчета отпускных вместе со всем исключаемым периодом, например с периодом командировки, временной нетрудоспособности, выполнения общественных обязанностей и т.д.

Пример 2. Праздники в периоды временной нетрудоспособности и командировки

Сотрудник работает в компании более пяти лет. С 24 августа 2015 г. он уходит в ежегодный отпуск на 14 календарных дней.

В расчетном периоде с 1 августа 2014 г. по 31 июля 2015 г. сотрудник:

- находился в командировке со 2 по 10 марта 2015 г. (9 календ. дн.);

- болел с 28 апреля по 13 мая 2015 г. (16 календ. дн.).

Заработок сотрудника за расчетный период — 480 000 руб.

В какой сумме ему следует начислить отпускные?

Решение. На исключаемое время пришлось три нерабочих праздничных дня — 8 марта, 1 и 9 мая (ч. 1 ст. 112 ТК РФ). В число учитываемых календарных дней расчетного периода они не войдут. Смотрите схему 1 на с. 53.

Расчетный период --------------------------------/------------------------------¬-----о-------------о---------о------о--о------о----о----о------------о---->01.08.2014 L-------/+------- L------+-/-+----- 31.07.2015 L-------¬ ------- L---¬ Нетрудоспособность¦ ¦ Командировка ¦ ¦/¦/ ¦/ Нерабочие праздничные дни (8 марта, 1 и 9 мая) исключаются вместе с остальными днями командировки, нетрудоспособности

Схема 1

Определим количество календарных дней в не полностью отработанных месяцах:

- в марте — 20,79 календ. дн. ;

- в апреле — 26,37 календ. дн. ;

- в мае — 17,01 календ. дн. .

Количество календарных дней в полностью отработанных месяцах составляет 263,7 календ. дн. (9 мес. x 29,3).

Общее количество учитываемых календарных дней расчетного периода составляет 327,87 календ. дн. (20,79 календ. дн. + 26,37 календ. дн. + 17,01 календ. дн. + 263,7 календ. дн.).

Средний дневной заработок сотрудника равен 1463,99 руб. (480 000 руб. : 327,87 календ. дн.).

Отпускные будут начислены работнику в сумме 20 495,86 руб. (1463,99 руб. x 14 календ. дн.).

Обратите внимание: при исчислении новых отпускных из расчетного периода не исключаются нерабочие праздничные дни во время предыдущего отпуска, который был предоставлен работнику в расчетном периоде. Праздничные дни не включаются в число дней отпуска (ч

1 ст. 120 ТК РФ)

Праздничные дни не включаются в число дней отпуска (ч. 1 ст. 120 ТК РФ).

Из расчетного периода нужно исключить только дни самого отпуска, но не праздничный день.

Пример 3. Нерабочий праздничный день во время отпуска в расчетном периоде

В 2015 г. сотрудник берет отпуск с 3 августа на 10 календарных дней. Расчетный период — с 1 августа 2014 г. по 31 июля 2015 г. Работник был в отпуске с 3 по 17 ноября 2014 г.

Сумма учитываемых выплат за расчетный период — 540 000 руб.

В какой сумме работнику будут начислены отпускные?

Решение. На предыдущий отпуск выпал праздничный день 4 ноября 2014 г. В число дней отпуска он не попал (ч. 3 и 4 ст. 112 ТК РФ).

К исключаемому времени мы отнесем только 14 календарных дней прошлого отпуска (см. схему 2 ниже).

Расчетный период --------------------------------/------------------------------¬-----о-------------о---------о------о--------------------------------о---->01.08.2014 L-------/+------- 31.07.2015 Отпуск ¦/ Нерабочий праздничный день (4 ноября) внутри предыдущего отпуска не исключается

Схема 2

Количество календарных дней в не полностью отработанном месяце равно 15,63 календ. дн. .

Количество календарных дней в полностью отработанных месяцах составит 322,3 календ. дн. (11 мес. x 29,3).

Общее количество учитываемых календарных дней расчетного периода равно 337,93 календ. дн. (15,63 календ. дн. + 322,3 календ. дн.).

Средний дневной заработок сотрудника — 1597,96 руб. (540 000 руб. : 337,93 календ. дн.).

Отпускные будут начислены работнику в сумме 15 979,60 руб. (1597,96 руб. x 10 календ. дн.).

О.В.Негребецкая

Эксперт журнала «Зарплата»

Рассчитываем средний заработок

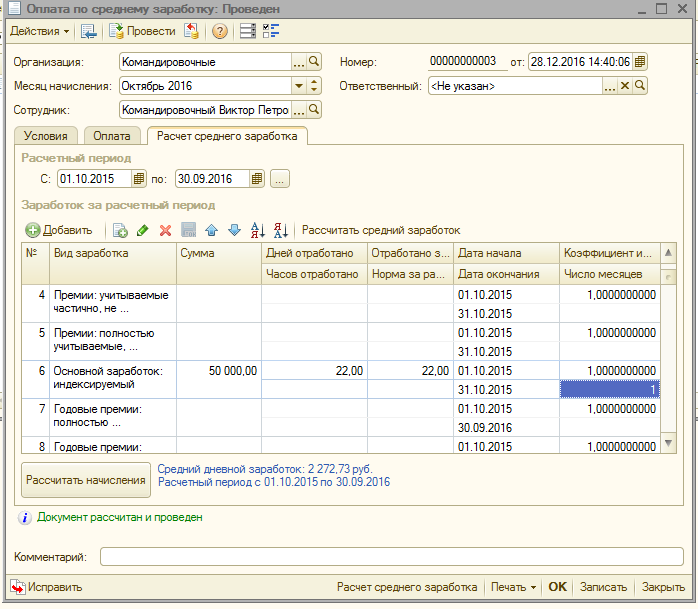

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

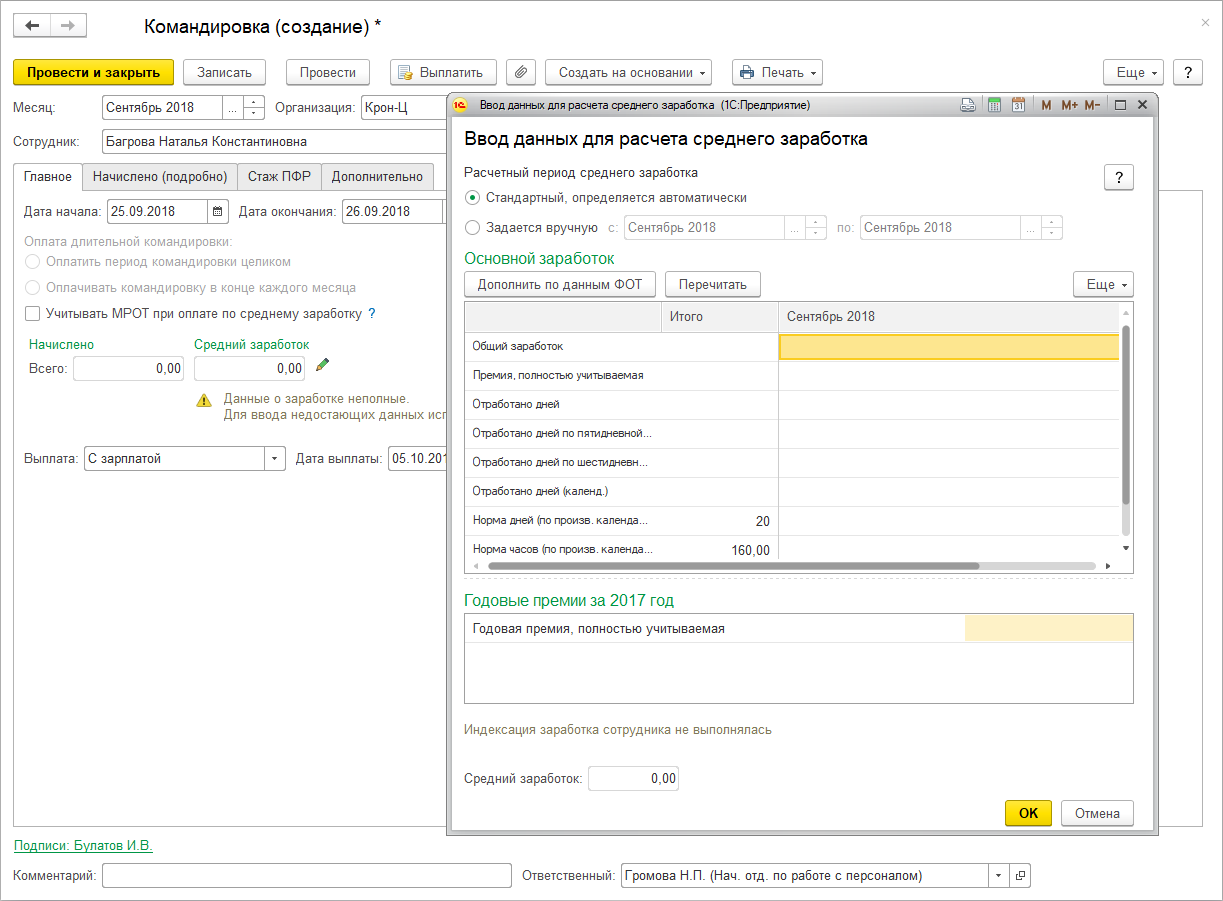

Работник находился в командировке

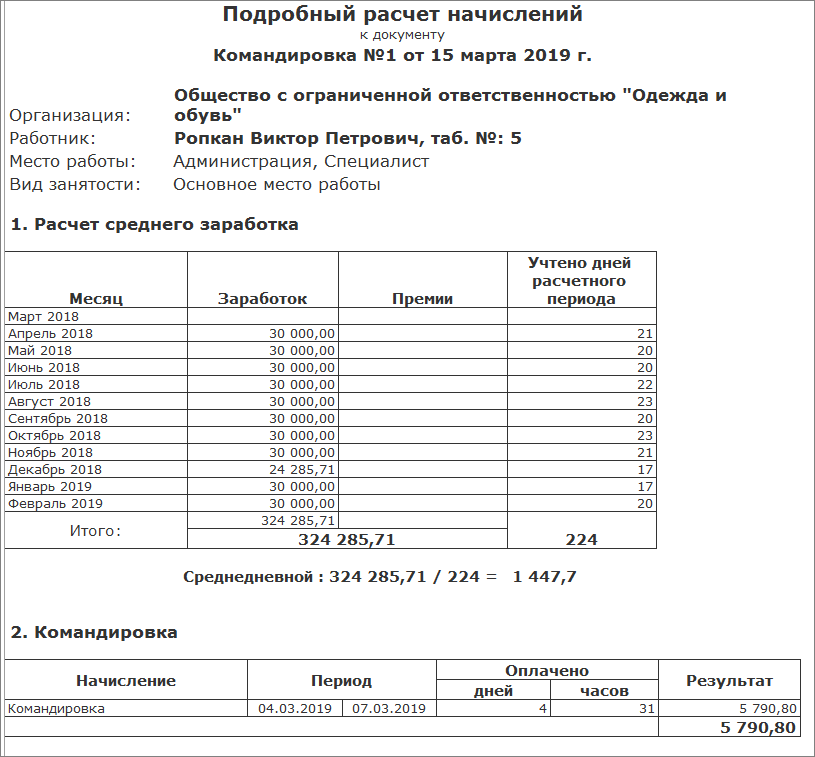

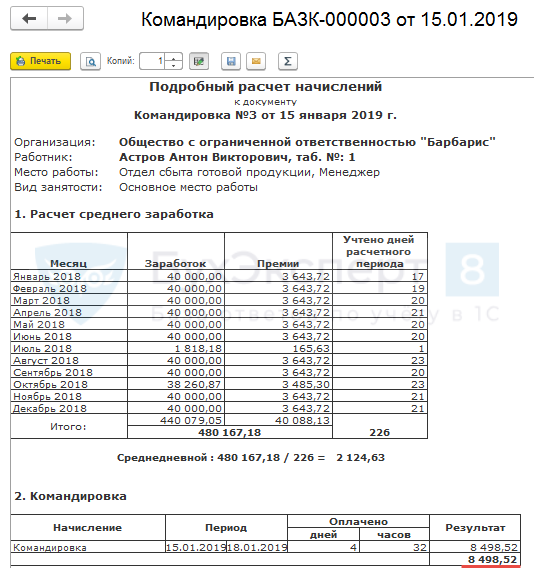

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- Число дней в месяцах с исключаемыми периодами:

- КолДнфевраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДнмарт 2017 = 29,3 / (31 *28) = 26,5;

- КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

Число дней в месяцах с исключаемыми периодами:

КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):

Способы расчета СЗ

ПримерВ компании «Роза ветров» для установки нового программного обеспечения сотрудника Петрова отправили на обучение с отрывом от производства и сохранением зарплаты. Стандартный рабочий график — 5/2, по 8 часов в день. Петров проходил обучение в феврале и отсутствовал на рабочем месте 2 недели. В таком случае подсчитываем искомый период с начала февраля 2018 года по конец января 2019 года (12 полных месяцев). Петров в прошлом году брал отпуск без содержания (неделя), ездил в командировку на 2 недели, а также однажды не работал в связи с переустановкой оборудования (3 дня). Это время вычитается из общего подсчета. Не учитывается и положенная за эти дни выплата денежной компенсации.

ПримерВ компании «Роза ветров» для установки нового программного обеспечения сотрудника Петрова отправили на обучение с отрывом от производства и сохранением зарплаты. Стандартный рабочий график — 5/2, по 8 часов в день. Петров проходил обучение в феврале и отсутствовал на рабочем месте 2 недели. В таком случае подсчитываем искомый период с начала февраля 2018 года по конец января 2019 года (12 полных месяцев). Петров в прошлом году брал отпуск без содержания (неделя), ездил в командировку на 2 недели, а также однажды не работал в связи с переустановкой оборудования (3 дня). Это время вычитается из общего подсчета. Не учитывается и положенная за эти дни выплата денежной компенсации.

- уезжал в командировку, отдыхал, используя оплачиваемый отпуск согласно графику, был направлен на обучение, сдавал сессию и получал сохраненный за ним средний заработок;

- болел, не мог работать и представил соответствующие справки о временной нетрудоспособности;

- срок, когда женщина не может выполнять свои обязанности из-за беременности или родов, нахождения в роддоме;

- приостановка работы всего предприятия или некоторых отделов по вине работодателя;

- временный перерыв в работе по независящим от сотрудника и его работодателя причинам;

- простой, вызванный забастовкой, если сам работник в ней не участвовал;

- оплачиваемые выходные, использованные родителями или опекунами для ухода за детьми-инвалидами, родственниками, требующими опеки, а также больными — инвалидами с детства;

- неоплачиваемый отпуск за свой счет.

в собственные выходные

ПримерПодытожим: Инженер Петров из компании «Роза ветров», работающий по графику 5/2 был отправлен на обучение, затем уехал в командировку по поручению работодателя. Он отсутствовал в феврале, а затем в марте соответственно. Получается, что в рассматриваемом промежутке, который считается с 1 февраля прошлого по 31 января текущего года, было несколько перерывов.При расчете размеров положенной зарплаты для Петрова будем из отработанных 12 месяцев отнимать 23 дня (на рассматриваемый период пришлись учеба, командировка, отпуск, а также простой по вине компании). Не учитываются все выплаты, выданные за эти дни в качестве зарплаты или компенсации. Из 250 рабочих дней согласно календарю необходимо вычесть 23, получается 227 отработано. С другой стороны, Петров дважды выходил на работу по выходным, приплюсовываем эти дни, получаем 229.

Пособия по болезни

Что входит в расчет при определении средней зарплаты для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Но эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником. База жестко ограничена, она не должна превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- с 01.01.2017 — 755 000 руб.;

- с 01.01.2018 — 815 000 руб.;

- с 01.01.2019 — 865 000 руб.;

- с 01.01.2020 — 912 000 руб.;

- с 01.01.2021 — 966 000 руб.;

- с 01.01.2022 — 1 032 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2022 году, то в расчет будут включены 2020 и 2021 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней, даже если выпал високосный год (см. п. 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Пример, как рассчитать средний дневной заработок для больничного.

Пример расчета, исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было зарплаты или он получал ее ниже МРОТ, то расчет осуществляется исходя из действующего МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2022 году используется в формуле:

Не забудьте учесть районный коэффициент, если он утвержден!

ВАЖНО!

Если работник после расторжения трудового договора решит встать на биржу труда, то рассчитывать средний заработок за 3 месяца для центра занятости в 2022 году обязаны сотрудники центра (за редким исключением, когда у работника не имелось дохода, на который начислялись страховые взносы). От работодателя требуется только справка с размерами выплат.. Оплата по больничному

Отпускные

Декретные

Зарплата по окладу

Оплата по больничному

Отпускные

Декретные

Зарплата по окладу

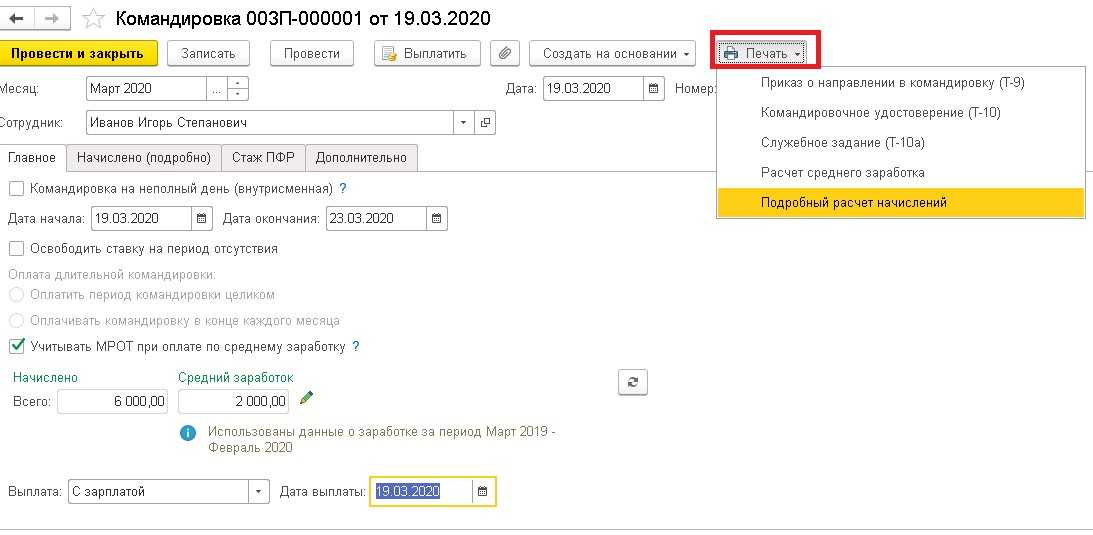

Учет командировочных расходов

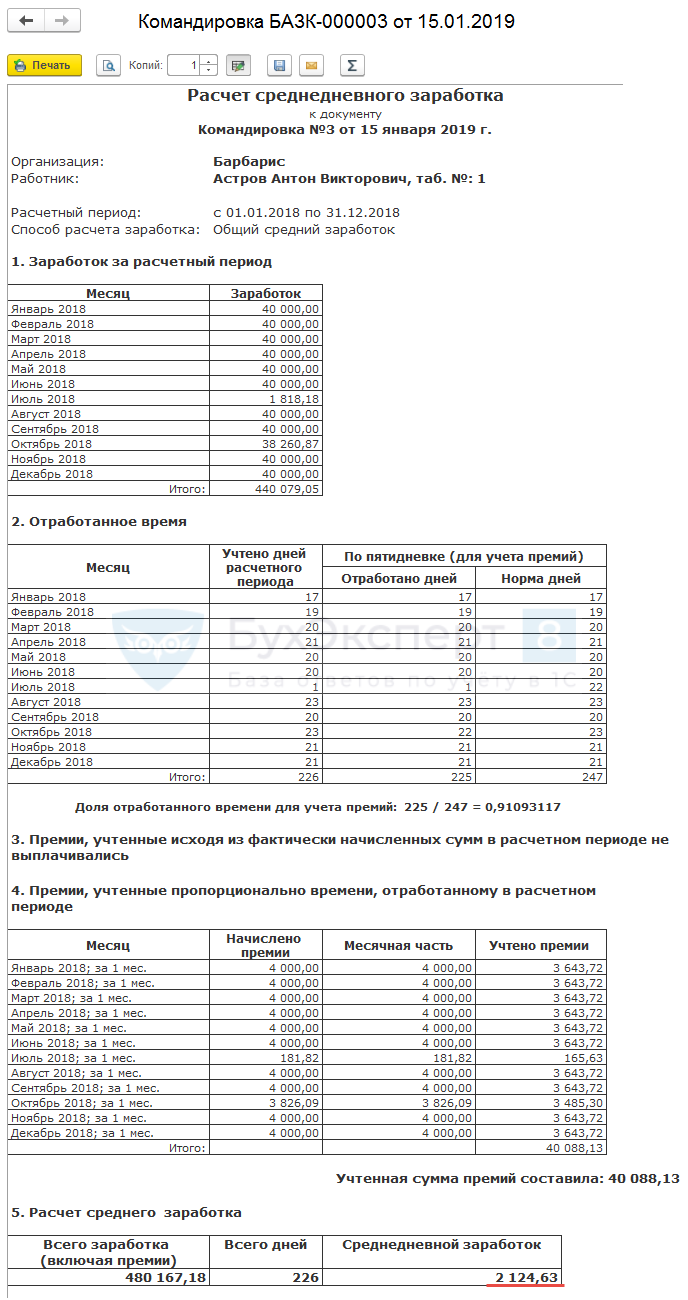

Учет командировочных расходов осуществляется в соответствии с принятым российским законодательством, и при этом отражению на счетах бухгалтерского учета подлежат следующие виды расходов:

- затраты на проезд сотрудника к месту командировки и обратно;

- затраты по найму жилого помещения;

- суточные, размер которых зависит от места командировки сотрудника;

- иные расходы, которые могут осуществляться сотрудником с разрешения руководителя компании;

- заработная плата командированного сотрудника.

Наиболее интересным вопросом является оплата труда работника, поскольку он вызывает некоторые споры между бухгалтерами. И действительно, каким образом должна производиться оплата труда сотрудника, если он находится в командировке в свое рабочее и нерабочее время?

Его расчет основывается на использовании данных за последние 12 месяцев, предшествующих моменту исчисления среднего заработка. При этом за указанный период следует взять данные о начисленной заработной плате за отработанное время, а также количество дней, отработанных в указанном периоде.

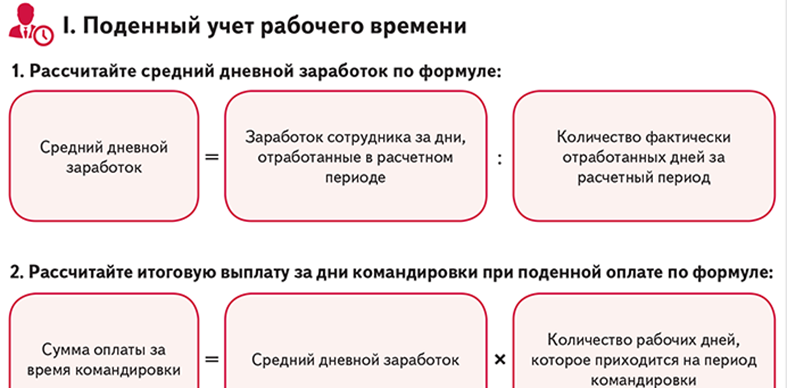

Расчет среднего заработка

Расчет среднего заработка соответствует следующей формуле:

Ср. заработок = Зарплата / Отработанное время

Полученный результат среднего заработка за один день необходимо умножить на количество дней, приходящихся на период командировки, и в итоге получится сумма средств, которую необходимо начислить в качестве оплаты труда.

В том случае, когда дни командировки приходятся на выходные дни сотрудника, расчет командировочной зарплаты рассчитывается иным способом. Необходимо отметить, что работа в выходные и праздничные дни должна оплачиваться не менее чем в двойном размере, а потому все дни командировки, приходящиеся на выходные, должны быть оплачены по двойному тарифу.

Однако в подобной ситуации можно использовать и другую схему оплаты: командировочные дни, приходящиеся на выходные, оплатить исходя из среднего заработка, а затем предоставить сотруднику неоплачиваемые выходные дни в удобное для него время.

Входят ли отпускные в расчет среднего заработка

- Зарплата, которая начисляется сотруднику по тарифной ставке, по должностному окладу за время, которое было им отработано

- Зарплата, которая перечисляется сотруднику при сделанной работе по сдельной расценке

- Зарплата, которая начисляется сотруднику в виде процента от продаж, вырученных средств, а также в виде комиссионного поощрения

- Зарплата, которая выдается не в виде денег, а, к примеру, в виде продуктов и товаров

- Бонусы и надбавки к общим ставкам, которые выплачиваются сотрудникам за выслугу, за стаж, за разряд, за хранение государственной тайны и так далее

- Премии и денежные вознаграждения, которые выдаются сотруднику работодателем, в соответствии с общепринятой системой оплаты труда

В 2007 году вышло постановление, в котором предписывались новые правила подсчета среднего заработка сотрудника. В подсчеты включаются абсолютно все выплаты сотруднику от работодателя, которые учитываются в определении базы налогов по ЕСН, перечисляемые в Фонд Социального Страхования РФ. В связи с этим, для сотрудников бухгалтерии всегда был неясен один момент: как быть с отпускными, которые были выплачены сотруднику в текущем году, ведь они также подлежат учету ЕСН.

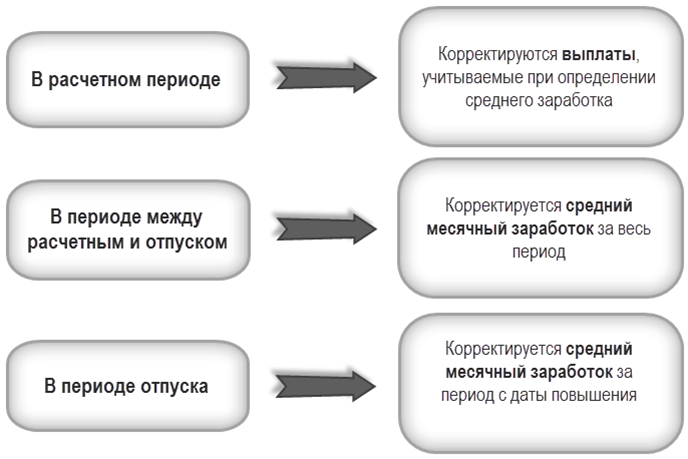

Индексация отпускных средств

Индексация представляет собой специальный инструмент защиты населения страны от быстрого роста цен (инфляции). В таком случае все выплаты, предназначенные рабочему населению, пенсионерам и другим гражданам, нуждающимся в государственной поддержке, привязываются к актуальному ценнику потребительских товаров. Это значит, что в зависимости от роста или снижения инфляции зависит рост или уменьшение выплат, в том числе заработной платы, от которой, прежде всего, зависят отпускные.

Каким именно образом должны индексироваться заработные платы работников, прописано в Трудовом кодексе Российской Федерации, однако индексация – это личная инициатива работодателя. Он самостоятельно принимает решения о повышении индексации своим работникам, если она противоречит соответствующим нормативам. Такие особенности указываются в трудовых договорах, положениях об оплате трудовой деятельности работника, а также в нормативно-правовых актах локального типа, действующих в определенной компании или организации. Лица, занимающие руководящую должность в организации, вправе устанавливать порядки индексации выплат с учетом собственных финансовых возможностей, а также экономической обстановки в стране.

Для вычисления размера отпускных средств с учетом индексации необходимо в обязательном порядке провести индексацию заработной платы всего штата работников. С изменением зарплаты меняется и оклад. В том случае, если оклад хотя бы одного сотрудника не проиндексирован, не меняется и средний показатель зарплаты.

Особенности расчетов в процессе индексации

Источниками средств, направленных на индексацию заработной платы, являются:

- государственный бюджет, если речь идет о государственных или муниципальных организациях;

- собственные средства организации, если работодатель – частная компания;

- спонсорские средства.

Стоит также учитывать то, что нормы индексации рассчитываются на основе средней заработной платы, то есть другие виды финансового поощрения (премии, надбавки) не учитываются. Рассмотрим некоторые нюансы процедуры перерасчетов:

- Был увеличен оклад, взятый за основу расчетного периода, при начислении отпускных средств. В данном случае применяемый в компании коэффициент индексации применяется к средней зарплате за полный период, учитываемый при подсчете отпускных.

- Если зарплата возросла до того, как работник отправился в отпуск, однако не в пределах расчетного периода. Тогда индексирование среднего заработка осуществляется на показатель коэффициента индексации.

- Оклад увеличился вовремя уже начавшегося отпуска. Средняя заработная плата сотрудника будет индексироваться с учетом данного коэффициента лишь со дня фактического увеличения зарплаты.

Исключаемые периоды

Периоды, не входящие в расчетный, приведены в п. 5 Положения о среднем заработке.

При расчете среднего заработка для оплаты отпускных из расчетного периода нужно исключить дни, когда работник:

- находился в оплачиваемом отпуске, командировке и т.п. (то есть периоды, когда он получал средний заработок);

- болел или находился в отпуске по беременности и родам;

- был в неоплачиваемом отпуске;

- использовал дополнительные дни по уходу за ребенком-инвалидом;

- не работал по вине работодателя или по не зависящим от него и работника причинам;

- освобождался от работы с полным (частичным) сохранением зарплаты или без оплаты и др.

Входят ли командировочные в расчет отпускных

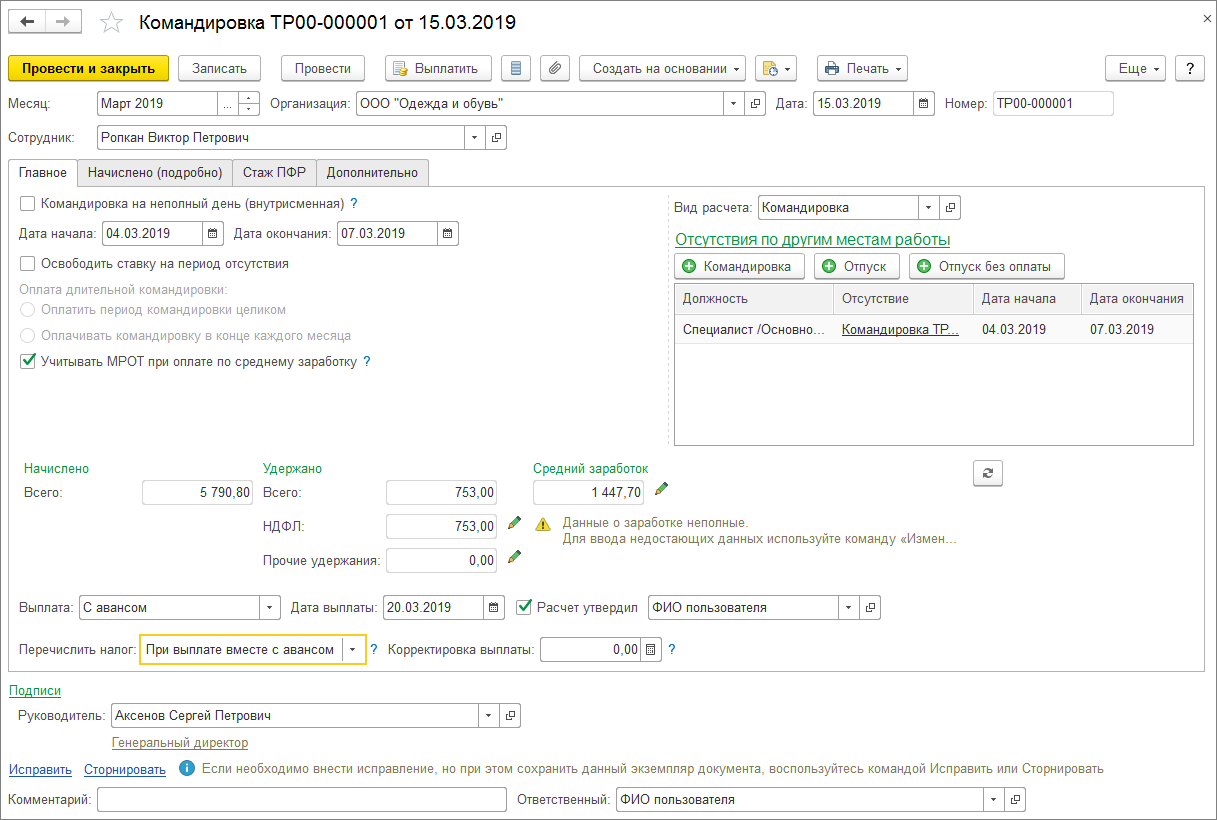

Во многих организациях сотрудников отправляют в командировки в течение года. Сумма будущих отпускных зависит от многих моментов, немаловажную роль играют и рабочие командировки. Отпуск и командировочные дни оплачивают исходя из среднего заработка. Это основано на положении «Об особенностях порядка исчисления средней заработной платы».

В отпускные дни не включаются дни отсутствия сотрудника на рабочем месте, если они были оплачены по среднему заработку. Служебная командировка определяется в соответствии со ст.166 Трудового Кодекса Российской Федерации. И разъясняется как запланированная поездка сотрудника в определенное место, с целью выполнения рабочих задач, по приказу начальника. Получается, что сотрудника нет на своем рабочем месте, но при этом он выполняет служебные обязанности. Исходя из этого, командировка считается тем периодом, который не включают в расчет отпускных.

В расчет отпускных не должны включаться периоды отсутствия сотрудника на рабочем месте, оплачиваемые по среднему заработку (п. 5 постановления № 922). Как мы уже выяснили, оплата за время нахождения в служебной поездке происходит именно по средней зарплате. Но приравнивается ли командировка к отсутствию на работе?

Ст. 114 ТК РФ регламентирует право работника на ежегодный отпуск, при котором ему гарантируется сохранение должности и выплата средней зарплаты. Расчет размера среднего заработка за день в данном случае во многом схож с его расчетом для командировочных. Расчетным периодом также выступают последние 12 месяцев. Убираются указанные в п. 5 постановления № 922 периоды, связанные с оплатой по среднему заработку и выплатами социального характера.

Расчет: зачем рассчитывать

Перед тем как приступить к расчету среднедневного заработка человека, следует определиться с тем, когда именно может потребоваться этот показатель. Данный показатель необходим в нескольких случаях:

- Расчет размера предоставляемых сотруднику отпускных.

- Расчет размера выходного пособия, выплачиваемого человеку при расторжении с ним трудового договора.

- Расчет начислений, предоставляемых за время простоя.

- Расчет размера командировочных.

- Расчет размер компенсации за перевод на нижеоплачиваемую работу.

Среднедневной заработок нельзя путать со средней оплатой труда, устанавливаемой государством. Высчитываемый показатель носит индивидуальный характер, так как для каждого сотрудника он устанавливается отдельно: в зависимости от выплачиваемого ему оклада, премий и иных надбавок.

Важно! Средняя оплата труда, устанавливаемая государством — это среднеарифметический показатель по всем заработным платам на территории Российской Федерации. Это значение чаще всего применяется органами государственной и муниципальной власти, но не используется отдельными лицами.

На год

Законодательство предусматривает необходимость выплаты отпускных независимо от того, уходил работник в отпуск фактически или нет. Поэтому каждый работодатель или бухгалтер в его организации должен знать, как правильно определить размер этого начисления.

Размер средней оплаты за год зависит от доходов, полученных сотрудником в течение этого года и от количества дней в каждом месяце. В каждом году есть свое среднестатистическое количество дней в течение одного месяца, поэтому при проведении расчета удобно сразу брать этот показатель, а не рассчитывать его самостоятельно.

Соответственно, чтобы узнать среднедневную зарплату работника за год, нужно воспользоваться следующей формулой: разделить зарплату за год на 12 месяцев и затем разделить полученное число на средний показатель.

Выплата компенсации за отпуск

- Все виды зарплаты.

- Надбавки и доплаты к основному окладу по должности.

- Выплаты, предоставление которых обусловлено условиями, в которых работник выполняет свои трудовые обязанности.

- Вознаграждения и премии.

- Прочие начисления, которые выплачиваются на основании внутренних нормативных актов организации.

Расчет заработка за день происходит по стандартной формуле. Учитывается заработная плата сотрудника, полученная им за прошедший год.

Средний дневной заработок

Расчет больничного

Чтобы рассчитать размер полагающегося человеку больничного, требуется учитывать заработную плату сотрудника за последние два года.

Полученный результат должен быть умножен на общее количество дней, на которое командируется сотрудник.

Включаются ли премии?

Все выплаченные человеку премии и иные вознаграждения учитываются в расчете в определенной последовательности:

- Денежные средства, выплачиваемые ежемесячно, включаются в расчет только один раз за месяц.

- Выплаты за временной промежуток, превышающий один месяц, включаются в расчет только один раз.

- Вознаграждения, которые выплачивались по результатам годовой работы сотрудника, делится по 1/12 на каждый месяц отчетного года. Месяц, когда происходило начисление, не учитывается.

Расчет за три месяца

На практике бухгалтер может столкнуться с необходимостью рассчитать размер среднедневной заработной платы сотрудника в квартале. Проведение подобного расчета требуется, чтобы определить размер пособия по безработице, выплачиваемого уволенному в порядке сокращения сотруднику.

Расчет будет проходить по стандартной формуле: общая сумма полученных сотрудником средств, поделенная на количество фактически отработанных им дней.

Как посчитать средний заработок