- Списание товаров пришедших в негодность: проводки

- Как документально оформить списание изъятого испорченного товара?

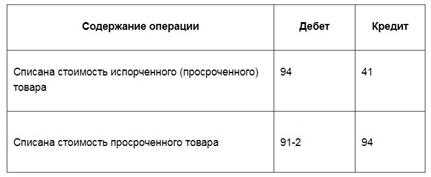

- Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

- Правовой аспект

- Общая информация

- По обоюдному согласию

- Кратко для ленивых

- Проводки

- Пример

- Кратко для ленивых

- Порядок списания

- Уничтожение или утилизация просроченного товара

- Как учесть расходы на списание испорченного товара при применении УСНО?

- Проводки

- Отражение в налоговом учете

- Как документально оформить списание изъятого испорченного товара?

- Расходы на утилизацию просроченной продукции

- Законодательное регулирование и особенности списания

- Как списать недостачу ТМЦ в 1С

- Как учесть расходы на списание испорченного товара при применении УСНО?

Списание товаров пришедших в негодность: проводки

Списание испорченных, равно как и недостающих, товаров производится на основании данных проведенной с целью документирования факта хищения или порчи инвентаризации. Если такой товар относится к категории, по которой существуют нормы естественной убыли, то в их пределах стоимость испорченных/недостающих ТМЦ можно списать на затраты.

Кроме того, бухгалтерские записи будут разниться в зависимости от того, имеется ли в компании резерв на списание потерь, найдены ли виновные в порче/недостаче лица.

При списании товара проводки будут следующие:

|

Операции |

Д/т |

К/т |

|

Списание испорченного товара или недостачи |

||

|

По недостаче розничных товаров сторнируется наценка на них |

||

|

Списание ТМЦ в пределах норм естественной убыли (ЕУ): |

||

|

— за счет резерва потерь |

||

|

— на издержки по продажам |

||

|

Списание товаров свыше норм ЕУ |

||

|

— на расходы, если невозможно установить виновника |

||

|

— за счет виновных лиц, оценив сумму ущерба по рыночной стоимости |

||

|

Учтена разница между суммой взысканного ущерба и учетной ценой и списана на прочие доходы |

||

|

При превышении суммы недостачи/порчи над нормами ЕУ следует восстановить ранее принятый к вычету НДС |

Как документально оформить списание изъятого испорченного товара?

Если в ходе инвентаризации выявлен просроченный товар, он учитывается согласно п. 3.25 Методических указаний № 49: малоценные предметы, пришедшие в негодность и не списанные с учета, не включаются в инвентаризационные ведомости. На них составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Таким образом, при проведении инвентаризации на аптечном складе или в торговом зале аптеки:

- на лекарственные средства и товары с истекшим сроком годности составляется акт;

- на лекарственные средства и товары, до истечения срока годности которых остается небольшой срок, составляется отдельная инвентаризационная ведомость.

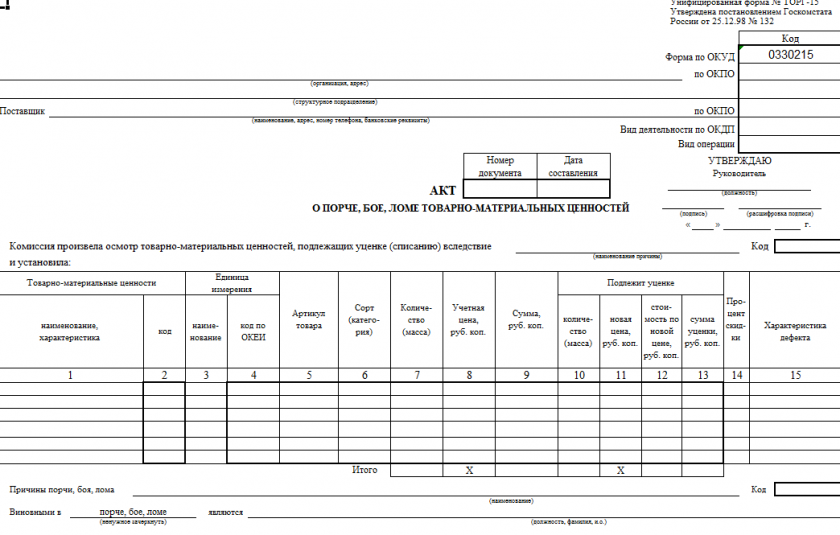

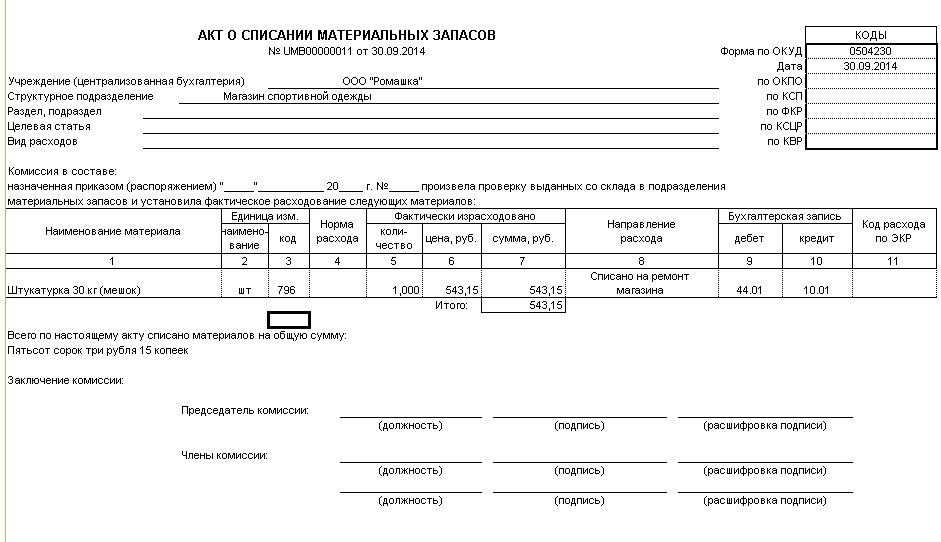

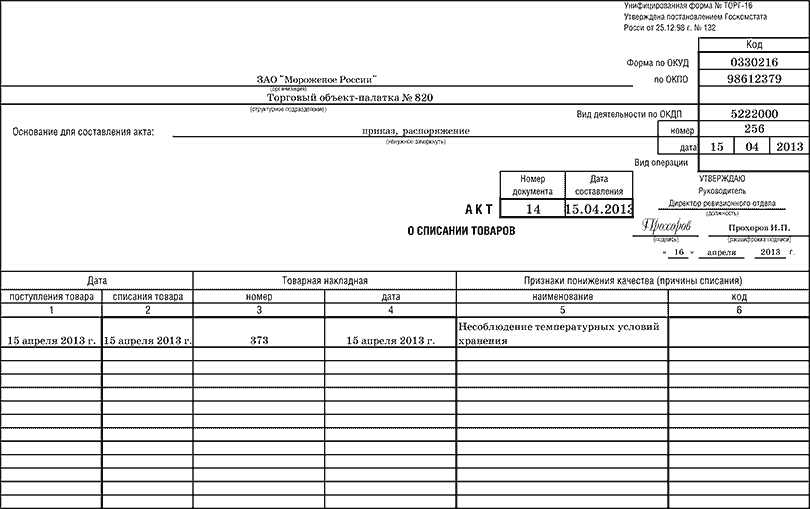

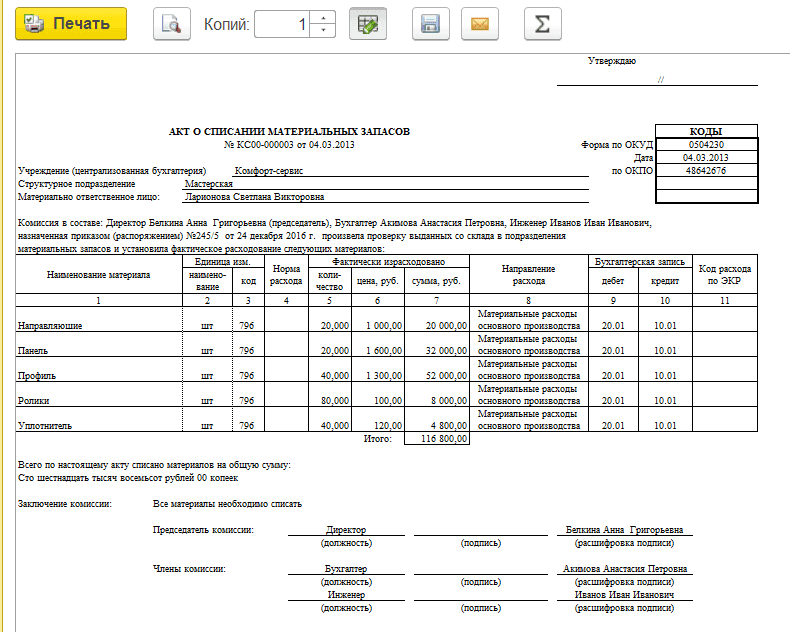

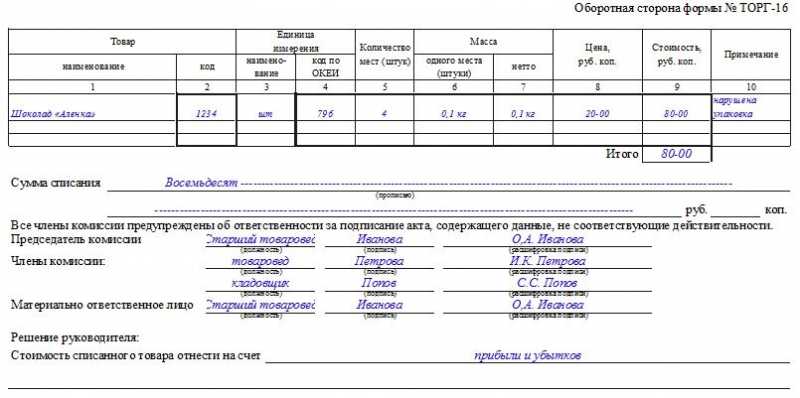

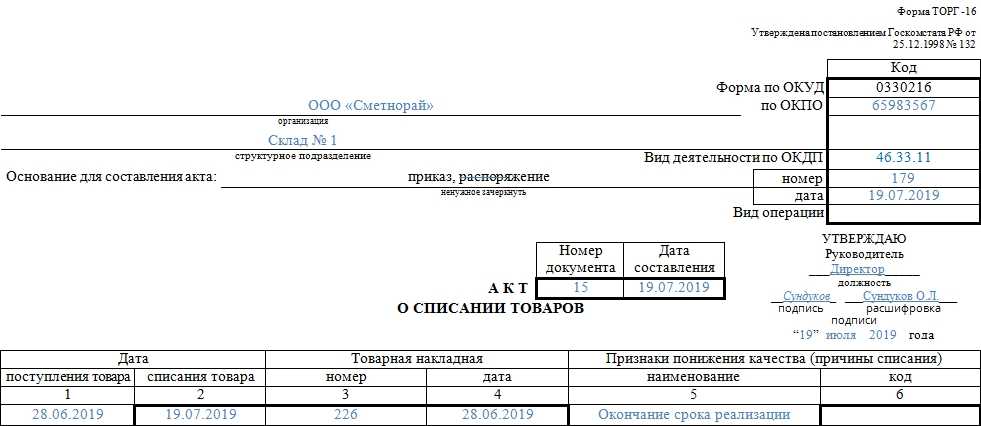

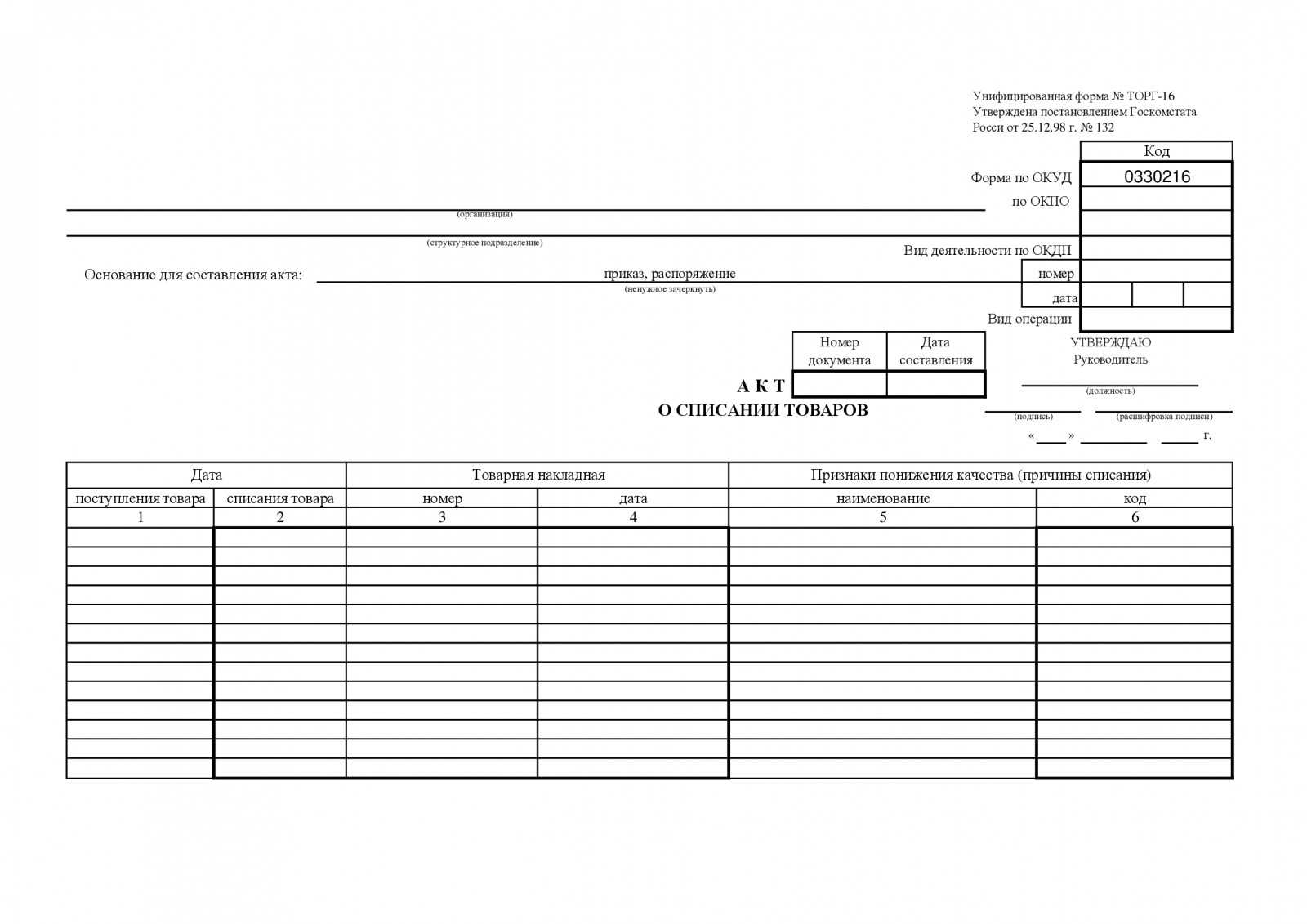

Форма акта законодательно не утверждена, поэтому аптека вправе самостоятельно ее разработать и утвердить в учетной Рекомендуем использовать акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров», утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, при условии, что они утверждены учетной политикой организации (Письмо Минфина РФ от 26.06.2013 № 03-03-06/1/24154).

В дальнейшем лекарственные средства с истекшим сроком годности должны быть уничтожены в соответствии с Правилами № 674.

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС. По итогам анализа:

- муку решено утилизировать — перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

- крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль. Бухгалтер оформил списание товаров проводками:

|

Операции |

Д/т |

К/т |

Сумма |

|

Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) |

41/И |

10 000 |

|

|

Учтены расходы на экспертное исследование |

|||

|

НДС по экспертизе |

|||

|

Стоимость анализируемых образцов (30 + 30) |

41/И |

||

|

Списана партия манной крупы для передачи на уничтожение (6000 – 30) |

41/И |

||

|

Списана стоимость крупы |

|||

|

Оплата счета на уничтожение товара |

|||

|

Учтены затраты на уничтожение |

|||

|

В т.ч. НДС |

|||

|

Продажа муки в фермерское хозяйство |

|||

|

НДС с продажи |

|||

|

Списана партия муки (4000 – 30), проданная фермерскому хозяйству |

41/И |

Правовой аспект

При продаже продовольственных товаров существует железное правило. А именно:

категорически запрещена продажа товаров, у которых истек срок годности

Указанный Закон

иПравила № 185 предусматривают, что изъятый из оборота товар (кроме пищевых продуктов, которые быстро портятся и срок годности которых не превышает 30 суток) при определенных обстоятельствах может быть приведен в соответствие с потребительскими требованиями и после этого может быть возвращен в оборот согласно соответствующему решению органа исполнительной власти. В ином случае товар нужноизымать из оборота навсегда.Изъятие испорченных товаров из оборота осуществляется собственником этой продукции по его решению или по решению специально уполномоченных органов исполнительной власти в соответствии с их полномочиями. Изъятие осуществляется путем недопущения возможности реализации, потребления или использования товаров по назначению, а также путем возврата этих товаров субъектами предпринимательской деятельности, у которых эта продукция находится на основании договоров поручения, хранения, перевозки и других гражданско-правовых договоров, не предусматривающих передачи прав собственности.

При «безвозвратном» изъятии товаров из оборота собственник обязан осуществить утилизацию или уничтожение таких товаров (ст. 5 — 8 Закона № 1393

).

Способы утилизации, уничтожения или дальнейшего использования изъятой из оборота некачественной и опасной пищевой продукции, продовольственного сырья и сопутствующих материалов определяются по согласованию с санитарно-эпидемиологической службой МОЗ и службой ветеринарной медицины Минагрополитики (п. 7 Общих требований к осуществлению переработки, утилизации, уничтожения или дальнейшего использования изъятой из оборота некачественной и опасной продукции, утвержденных постановлением КМУ от 24.01.2001 г.

№ 50). При условии согласования способов утилизации с указанными органами, собственник товаров полностью может и сам их утилизировать.

Однако если вы заботитесь о соблюдении «утилизационных» правил, лучше обратитесь в специализированное предприятие, которое занимается утилизацией испорченных продуктов.

Общая информация

В бухгалтерском учете недостача товаров отражается по 94 счету. В зависимости от причины определяют корреспондирующие счета. Самая первая проводка, которую необходимо сделать при обнаружении недостачи в ходе инвентаризации – списать товары с 41 счета:

Дебет Кредит 41.

Если недостача касается категории розничных товаров, то необходимо списать и их наценку. Для этого сторнируется проводка:

Дебет 41.11 (41.12) Кредит 42.

Списание по нормам естественной убыли оформляется проводками:

- Дебет 96 Кредит – если у организации есть резерв на списание потерь.

- Дебет 44 Кредит – списание недостачи при отсутствии резерва.

По обоюдному согласию

Рассказывает Эмма Ягудина, ведущий аудитор компании «СитиАудит»:

«Чаще всего списание испорченного товара происходит после проведения инвентаризаций или незапланированных ревизий. Особенно это касается крупных торговых точек и сетевых гипермаркетов. Объем товаров на них просто огромный, и уследить за его целостностью невозможно. Некоторые работодатели применяют карательные меры к материально ответственным лицам, “вешая” на них недостачи, бой и лом продукции и покрывая тем самым убытки. А всегда ли можно найти виновного? Конечно, нет. Вот тут и вступает в силу так называемая коллективная ответственность. Фактически убыли компании покрывают заработной платой трудящихся. Нередки случаи, когда сотрудник даже не присутствовал при порче имущества, но из-за бригадного договора с его оплаты труда недостача будет удержана.

Списание товара с истекшим сроком годности более характерно для компаний, занятых торговлей скоропортящимся товарами (например, продуктами питания). Однако списать пришедший в негодность товар может понадобиться и в других сферах торговой деятельности. Об особенностях такого списания расскажет этот материал.

ВАЖНО! Если товары не возвращаются поставщику, то по ним понадобится заключение соответствующего органа госнадзора (санитарного, ветеринарного, товароведческого и т. п.) о том, что с этими товарами следует сделать

Уничтожать без экспертной оценки допускается:

- пищевую продукцию, которая имеет явные признаки порчи и может быть опасна при употреблении;

- товары, собственник которых не может подтвердить их точное происхождение.

Каков порядок списания товарных потерь см. .

Кратко для ленивых

- Непригодный к использованию товар списывается на основании акта комиссии на списание, в результате инвентаризации товара. К невозможности использования товара законодатель приравнивает пропуск срока годности продукции.

- Непригодная к использованию товарная масса учитывается на счете 94 или на счете 91/2, если возможна ее утилизация. В налоговом учете просроченные товары могут быть включены в расходы, как и порча в пределах норм убыли.

- Если стоимость испорченного товара отнесена на виновных лиц, которые компенсировали урон, сумма отражается в прочих доходах и расходах. В случае стихийных бедствий либо если суд не определил виновное лицо, испорченный товар может быть отражен в прочих расходах.

Проводки

Стандартные проводки при порче товара будут такими:

- 94/41 – списан испорченный товар;

- 41/42 сторно – сторнируется торговая наценка;

- 96, 44/94 – отнесение затрат за счет созданного резерва потерь товара или на увеличение затрат продаж (в пределах норм убыли);

- 91-2, 73/94 — отнесение затрат на виновных лиц или на прочие расходы, если виновник не установлен;

- 73/98 – если есть разница между ценой по учету товара и взысканной с виновного суммы;

- 98/91-1 – отнесение этой разницы в прочий доход.

Если объем испорченного товара превышает естественную убыль, восстанавливают НДС: 94/68.

Негодные товары с истекшим сроком годности отражают такими проводками:

- 91, 90/41 – если товар утилизируется;

- 94/41 – если товар уничтожается.

Пример

В торговый зал передан товар на сумму 6000 рублей в качестве наглядного образца, в т.ч. НДС 20%. Через месяц комиссия признала товар испорченным и приняла решение списать. В акте отражена стоимость без НДС. Виновных в порче лиц не выявлено, товар испортился от естественных причин.

Проводки:

- Дт 94 Кт 41 — 5000 руб.;

- Дт 44 Кт 94 — 5000 руб.

Воспользуемся условиями предыдущего примера, но определим, что товар хранился на складе, и в результате халатности виновного лица возникла его непригодность к использованию. Виновное лицо, заключившее договор материальной ответственности с организацией, в объяснительной записке подтвердило согласие возместить ущерб в полном объеме.

Проводки:

- Дт 94 Кт 41 — 5000 руб.;

- Дт 73 Кт 94 — 5000 руб.;

- Дт 50 Кт 73 — 5000 руб.

Здесь стоимость товара относится на виновных лиц, а затем следует погашение долга внесением наличных в кассу.

Нужно ли восстанавливать НДС, ранее принятый к вычету, при списании товаров с истекшим сроком годности или в связи с недостачей, хищением (кражей), браком, пожаром и т.п.?

Кратко для ленивых

- Непригодный к использованию товар списывается на основании акта комиссии на списание, в результате инвентаризации товара. К невозможности использования товара законодатель приравнивает пропуск срока годности продукции.

- Непригодная к использованию товарная масса учитывается на счете 94 или на счете 91/2, если возможна ее утилизация. В налоговом учете просроченные товары могут быть включены в расходы, как и порча в пределах норм убыли.

- Если стоимость испорченного товара отнесена на виновных лиц, которые компенсировали урон, сумма отражается в прочих доходах и расходах. В случае стихийных бедствий либо если суд не определил виновное лицо, испорченный товар может быть отражен в прочих расходах.

Порядок списания

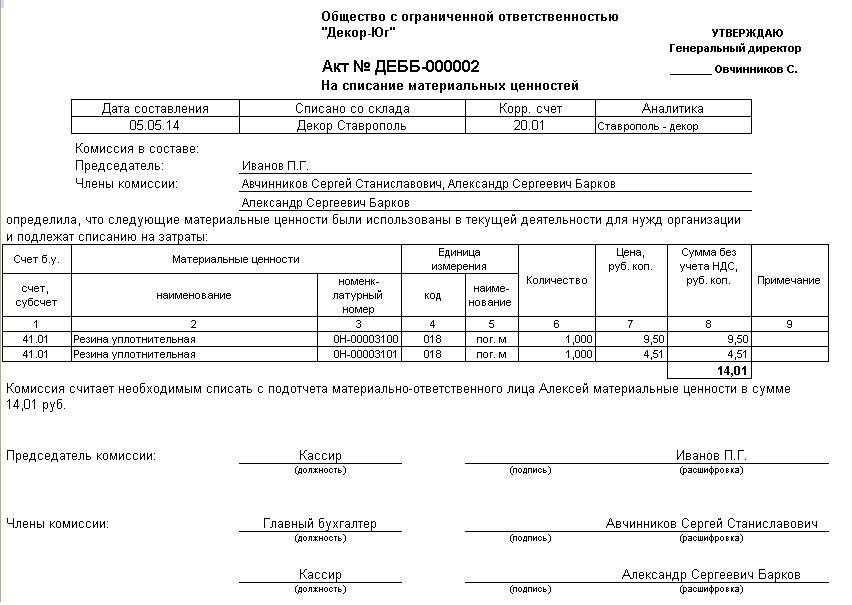

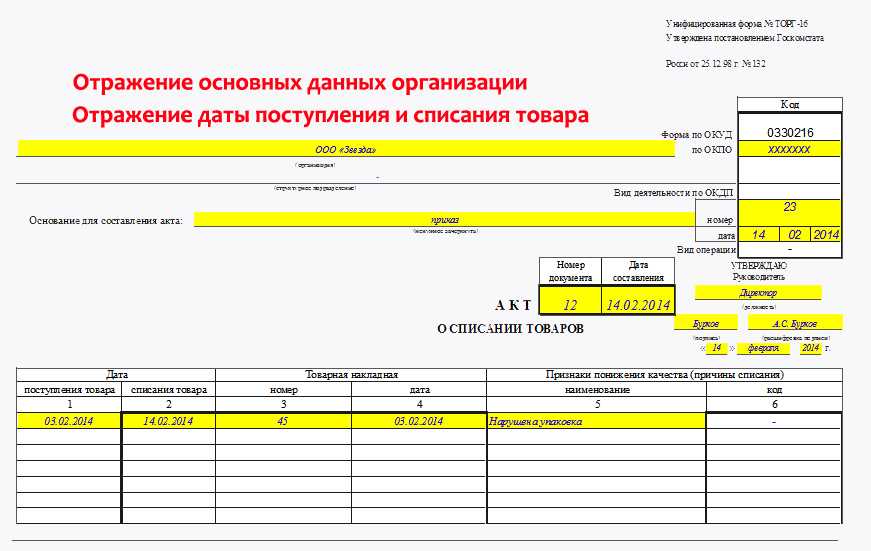

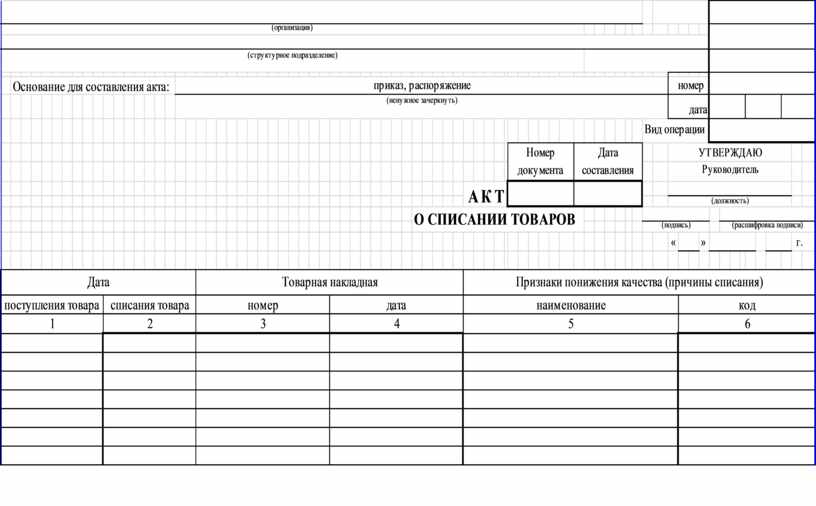

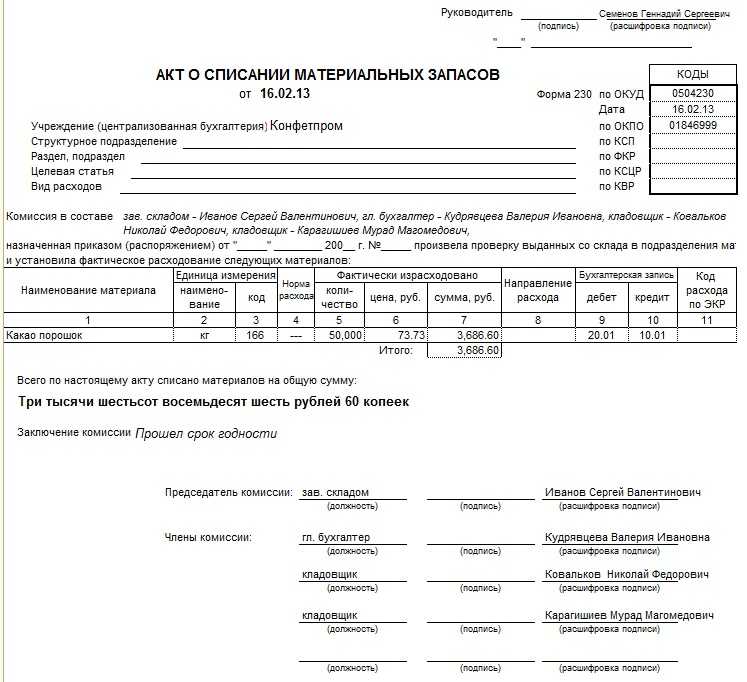

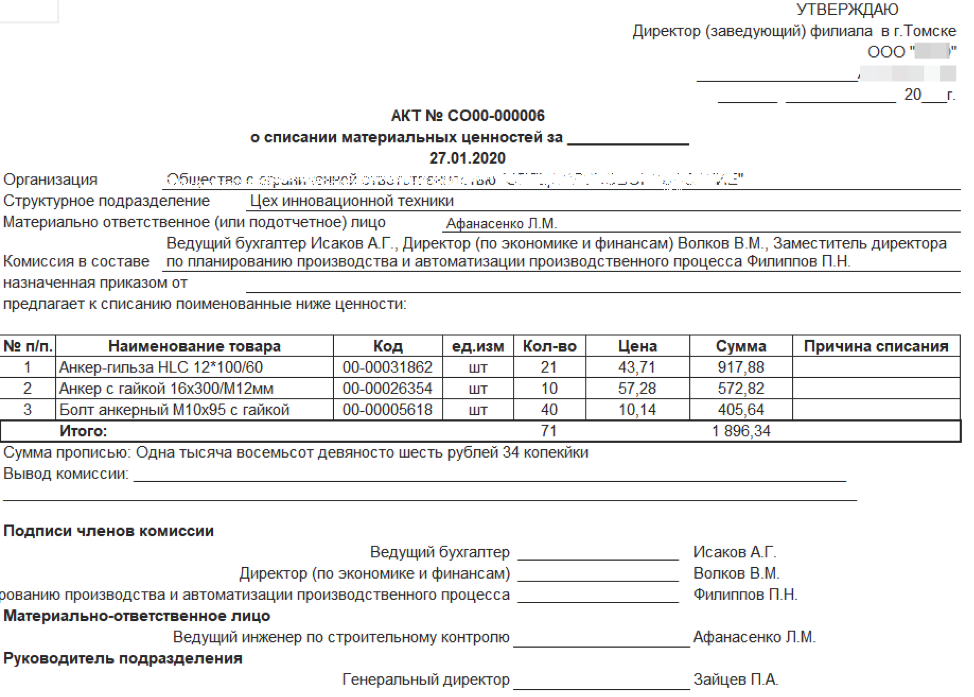

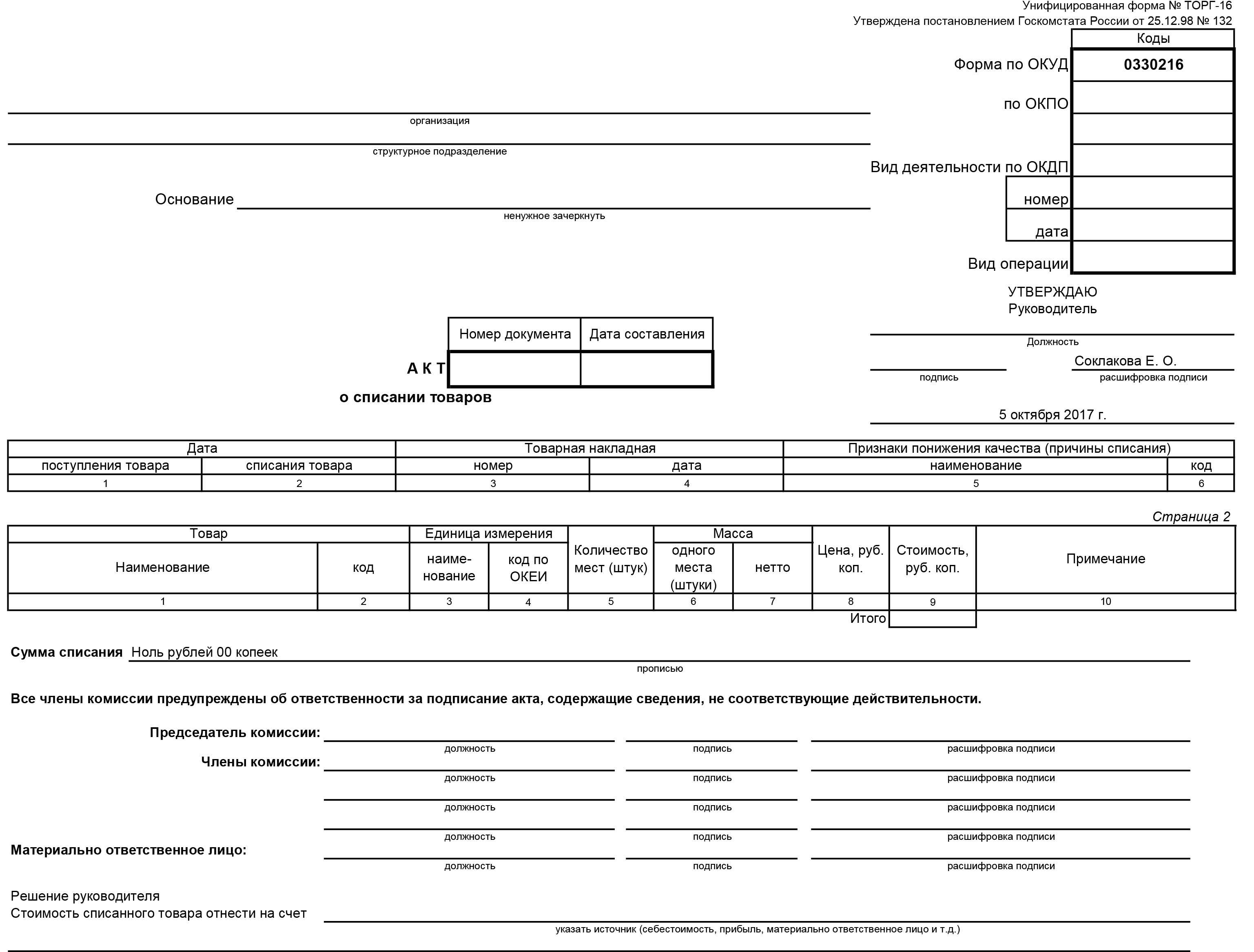

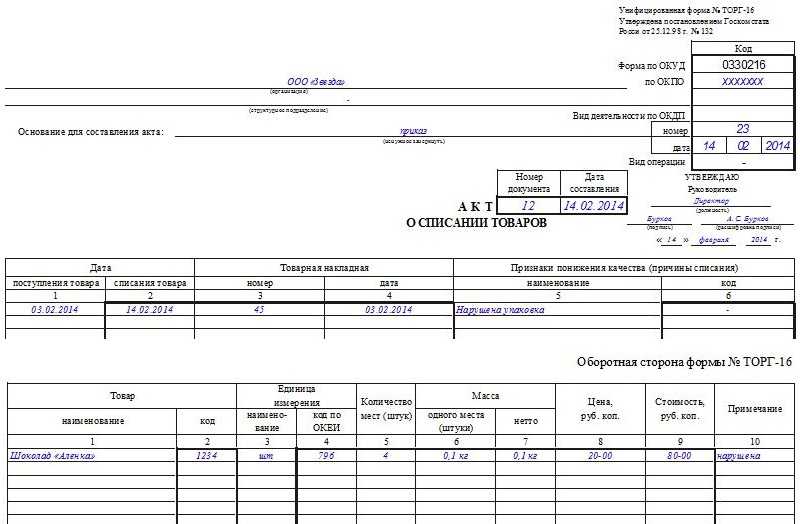

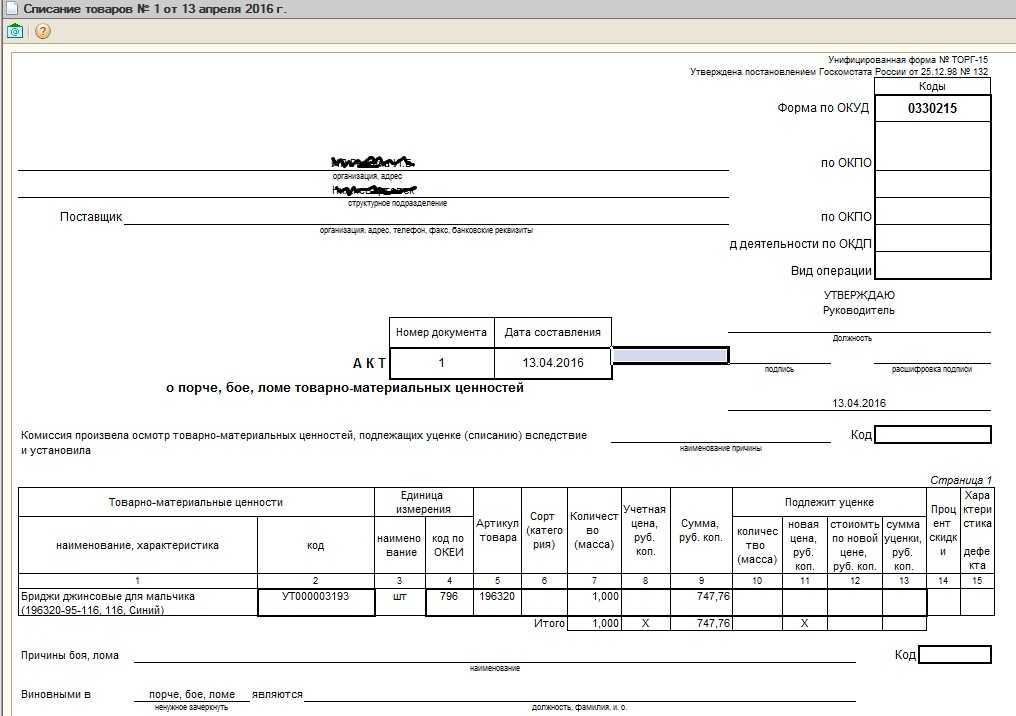

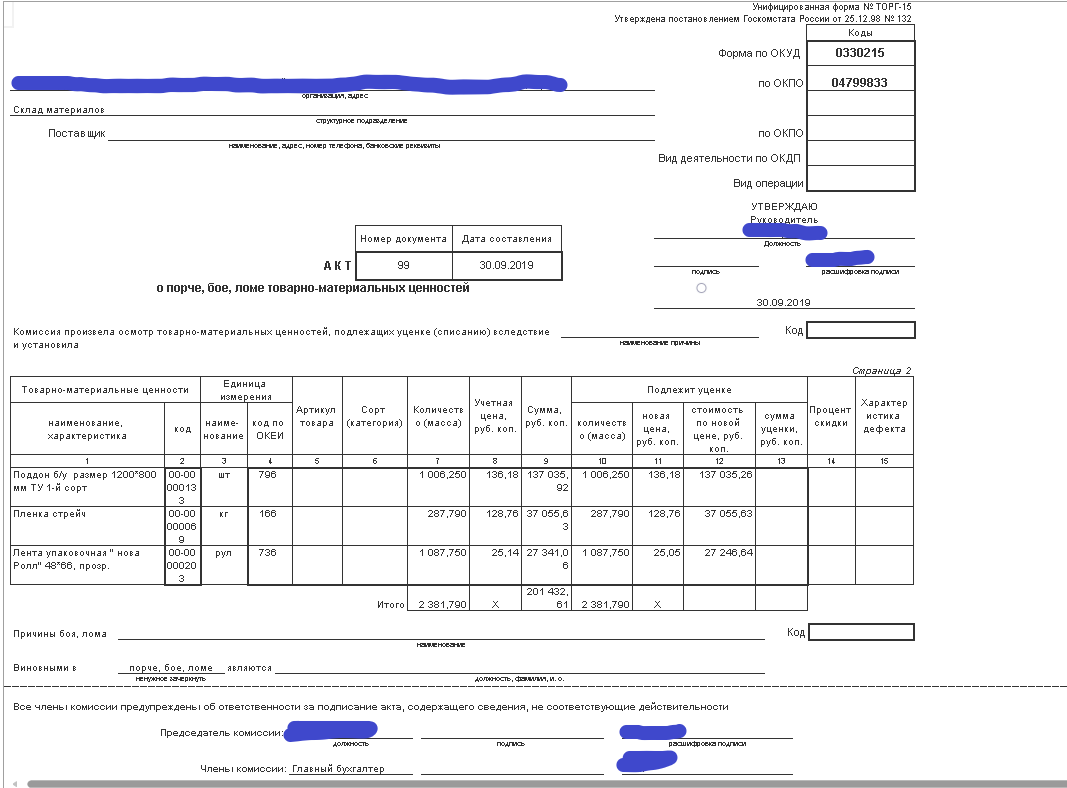

Инвентаризация проводится по правилам №49 от 13/06/95 г. Испорченный товар не включается в опись, а заносится в акт на списание по ф. ТОРГ-16 (15) или с использованием самостоятельно разработанной формы, отраженной в ЛНА.

При использовании унифицированных форм рекомендуется заполнять оба акта. ТОРГ-15 документирует факт порчи, актом ТОРГ-16 фиксируются изъятие из торгового оборота и дальнейшие действия в отношении товара: утилизация, уничтожение.

На заметку! При утилизации товар еще может быть переработан и использован, при уничтожении дальнейшая переработка невозможна.

Уничтожение товара, кроме акта, подписанного комиссией, и заключения, оформляется отдельным приказом. При обнаружении порчи или невозможности дальнейшего использования товара берутся объяснения с материально ответственных лиц. Указанные действия позволяют выявить причину, по которой товар пришел в негодность, например:

- пропуск срока годности;

- порча вследствие халатности ответственных лиц;

- форс-мажорная ситуация.

В зависимости от нее операции отражаются в налоговом и бухгалтерском учете.

Товарную «просрочку» и расходы на ее утилизацию можно без проблем учесть в НУ, при уменьшении налоговой базы. Об этом говорится в письмах Минфина №03-03-06/1/53901 от 23/08/17 г., №03-03-06/1/30409 от 26/05/16 г. и ряде других. Аналогично — порчу в пределах норм убыли. Негодность товара, как следствие халатности виновных лиц, компенсируется этими виновными лицами согласно гл. 39 ТК РФ. Потери товара сначала отражаются во внереализационных расходах (НК РФ ст. 265), а затем как внереализационный доход (НК РФ ст. 250).

Как списать товарно-материальные ценности по причине их непригодности или недостачи?

Ситуация порчи при стихийном бедствии позволяет включить стоимость испорченного товара в расходы (ст. 265-2-6), как и факт неустановления виновных в порче товара лиц (там же, п. 5). Этот факт должен подтверждаться справкой о прекращении уголовного дела (письмо 16 -15/065190 от 25/06/09 г. ФНС по Москве).

При списании негодных товаров применяется счет 94, отражающий недостачи и потери ТМЦ.

Уничтожение или утилизация просроченного товара

Условиями договора поставки товара может быть предусмотрена обязанность выкупа продавцом товаров, не проданных до истечения срока годности. В этом случае возврат товаров с истекшим сроком годности оформляется как обратная реализация. Если подобное условие о выкупе отсутствует в договоре с продавцом, то покупателю придется разбираться с просроченным товаром самостоятельно.

Выбор процедуры уничтожения или утилизации определяется на основании результатов экспертизы, проведенной в подразделении Роспотребнадзора. Требования к проведению экспертизы установлены Законом о качестве и безопасности пищевых продуктов. Порядок проведения процедуры уничтожения или утилизации изложен в Положении о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении. Все расходы на экспертизу, утилизацию или уничтожение некачественных товаров несет организация — продавец товаров.

Как учесть расходы на списание испорченного товара при применении УСНО?

Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в п. 1 ст. 346.16 НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03-11-06/2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен п. 1 ст. 346.17 НК РФ.

Однако затраты в виде себестоимости испорченного товара в п. 1 ст. 346.16 НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

Кратко сформулируем основные выводы:

- В соответствии с Методическими указаниями № 49 на испорченный товар составляется акт. Форма акта должна быть утверждена аптекой в установленном порядке.

- Списание товара, непригодного для использования, как в бухгалтерском, так и налоговом учете зависит от причин, в результате которых он подлежит утилизации:

- по истечении срока годности;

- по вине работника;

- ввиду непредвиденной ситуации (пожара, аварии, наводнения и т. п.).

- Недостача товара в пределах норм естественной убыли списывается в расходы в полном размере при исчислении как налога на прибыль, так и налога при УСНО.

Федеральный закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств».

Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Методические указания по инвентаризации имущества и обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

Любое списание имущества в результате событий, не зависящих от воли организации (к примеру, по причине порчи, боя, хищения, стихийного бедствия и т. п.), должно быть зафиксировано документально. Списание испорченных товаров оформляется актом, например, по форме ТОРГ-15 или ТОРГ-16.

Проводки

Стандартные проводки при порче товара будут такими:

- 94/41 – списан испорченный товар;

- 41/42 сторно – сторнируется торговая наценка;

- 96, 44/94 – отнесение затрат за счет созданного резерва потерь товара или на увеличение затрат продаж (в пределах норм убыли);

- 91-2, 73/94 — отнесение затрат на виновных лиц или на прочие расходы, если виновник не установлен;

- 73/98 – если есть разница между ценой по учету товара и взысканной с виновного суммы;

- 98/91-1 – отнесение этой разницы в прочий доход.

Если объем испорченного товара превышает естественную убыль, восстанавливают НДС: 94/68.

Негодные товары с истекшим сроком годности отражают такими проводками:

- 91, 90/41 – если товар утилизируется;

- 94/41 – если товар уничтожается.

Отражение в налоговом учете

Стоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) фирма может учесть при расчете налога на прибыль в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса.

Фирма также должна иметь в наличии соответствующее документальное подтверждение списания товаров, их утилизации, либо вывоза на полигоны и уничтожения. Эти документы должны быть составлены согласно с установленными требованиям и содержать все обязательные реквизиты первичных учетных документов.

Фирмы, которые реализуют просроченные товары сторонним компаниям для их утилизации, как правило, делают это с убытком. Его сумма уменьшает налогооблагаемую прибыль на основании пункта 2 статьи 268 Налогового кодекса.

По мнению судей, стоимость товара с истекшим сроком годности и затраты на его уничтожение (утилизацию) учитываются при расчете налога на прибыль организаций в прочих расходах. Ведь утилизация (уничтожение) просроченных товаров предусмотрена законом. Следовательно, упомянутые затраты связаны с деятельностью, направленной на получение дохода.

Как документально оформить списание изъятого испорченного товара?

Если в ходе инвентаризации выявлен просроченный товар, он учитывается согласно п. 3.25 Методических указаний № 49: малоценные предметы, пришедшие в негодность и не списанные с учета, не включаются в инвентаризационные ведомости. На них составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Таким образом, при проведении инвентаризации на аптечном складе или в торговом зале аптеки:

- на лекарственные средства и товары с истекшим сроком годности составляется акт;

- на лекарственные средства и товары, до истечения срока годности которых остается небольшой срок, составляется отдельная инвентаризационная ведомость.

Форма акта законодательно не утверждена, поэтому аптека вправе самостоятельно ее разработать и утвердить в учетной политике. Рекомендуем использовать акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров», утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, при условии, что они утверждены учетной политикой организации (Письмо Минфина РФ от 26.06.2013 № 03‑03‑06/1/24154).

В дальнейшем лекарственные средства с истекшим сроком годности должны быть уничтожены в соответствии с Правилами № 674.

Расходы на утилизацию просроченной продукции

Указанный перечень документов финансовое ведомство составило на основании выводов ФАС Московского округа, приведенных в постановлении от 1.02.08 г. № КА-А40 / 14839-07-2 .

Налог на добавленную стоимость

Таким образом, НДС, предъявленный организацией, которая уничтожила испорченное сырье, не принимается к вычету, поскольку указанные работы не используются для осуществления операций, облагаемых НДС, и включается в стоимость выполненных работ (п.п. 1 п. 2 ст. 170 НК РФ).

По нашему мнению, данная позиция представляется небесспорной по следующим основаниям:

утилизация некачественной продукции является частью процесса, связанного с производством и реализацией, т. е. производится в рамках облагаемой НДС деятельности организации-производителя; поэтому в общем случае суммы НДС, предъявленные производителю продукции по работам (услугам), связанным с утилизацией бракованной продукции, должны приниматься у производителя к вычету в общеустановленном порядке.

Налог на прибыль

Применение ПБУ 18/02

Пример 4

Стоимость работ по уничтожению просроченной продукции, выполненных специализированной организацией, составила 5900 руб., в том числе НДС — 900 руб. Организация, следуя официальной позиции Минфина России, не предъявляет к вычету НДС.

В учете производственной организации расходы на уничтожение необходимо отразить следующим образом (табл. 9).

В ходе инвентаризации могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

Перед составлением годовой отчетности аптеки проводят инвентаризацию товара и материальных ценностей, числящихся на балансе. В ходе контрольного мероприятия могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

В силу п. 7 ст. 55 Федерального закона № 61-ФЗ аптечные организации, имеющие лицензию на фармацевтическую деятельность, вправе наряду с лекарственными препаратами приобретать и продавать:

- изделия медицинского назначения, дезинфицирующие средства;

- предметы и средства личной гигиены, посуду для медицинских целей, предметы и средства, предназначенные для ухода за больными, новорожденными и детьми, не достигшими возраста трех лет;

- очковую оптику и средства ухода за ней;

- минеральные воды, продукты лечебного, детского и диетического питания, биологически активные добавки;

- парфюмерные и косметические средства;

- медицинские и санитарно-просветительные печатные издания, предназначенные для пропаганды здорового образа жизни.

На отдельные позиции, перечисленные выше, производитель устанавливает срок годности – период, по истечении которого товар считается непригодным для использования по назначению. К таким товарам отнесены продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары (п. 4 ст. 5 Закона РФ № 2300-1).

Поскольку продажа товара по истечении срока годности запрещена, данный товар подлежит изъятию с витрин аптечной организации (п. 5 ст. 5 Закона РФ № 2300-1). Кроме того, не подлежит продаже товар, который был испорчен – ввиду либо неправильного хранения, либо наступления непредвиденной ситуации (например, пожара, аварии).

Законодательное регулирование и особенности списания

В ходе инвентаризации выявляются товары, подверженные порче и просроченные, а также те, на которых должен быть указан срок годности, но фактически он отсутствует. Все эти товары относят к категории пришедших в негодность и изымают из торгового оборота.

Списание пришедшего в негодность товара производится на основании:

- ГК РФ, ст. 469, 470, 472;

- ФЗ-2300-1 от 07/02/92 г.

Согласно нормам ГК, продавец обязан предлагать покупателю только качественный, годный к использованию товар. Продажа товара с истекшим сроком годности запрещается, причем этот срок должен быть установлен с таким расчетом, чтобы потребитель смог использовать товар до его истечения.

ФЗ «О защите прав потребителей» требует передавать покупателю товар, соответствующий обязательным требованиям к нему (ст. 4), а также называет товары, на которых производителем обязательно должен быть указан срок годности: лекарства, бытовая химия, косметика, парфюмерия, продукты (ст. 5).

Просроченные или не имеющие обозначенного на упаковке срока годности товары учреждение торговли возвращает поставщику, уничтожает или утилизирует.

ФЗ-446 от 28/11/18 г. при этом введен запрет на возврат скоропортящихся товаров надлежащего качества (срок годности которых менее месяца). Требование о возмещении или замене товаров, подверженных быстрой порче, также с конца минувшего года находится под запретом.

Если негодный товар не возвращен поставщику, его уничтожают или утилизируют. Без участия третьих лиц это можно сделать в отношении испорченных продуктов или товара, точное происхождение которого неизвестно. В остальных случаях требуется экспертная оценка надзорного госоргана (ветеринарного, товароведческого, иного, в зависимости от вида товара).

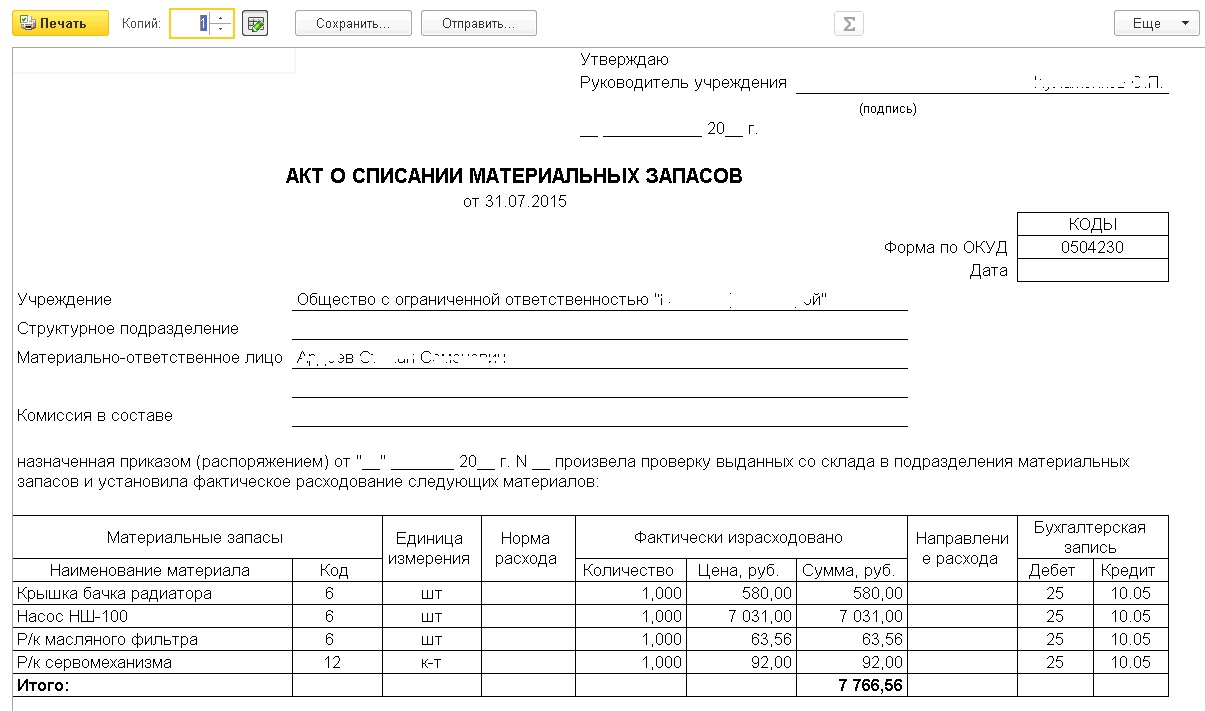

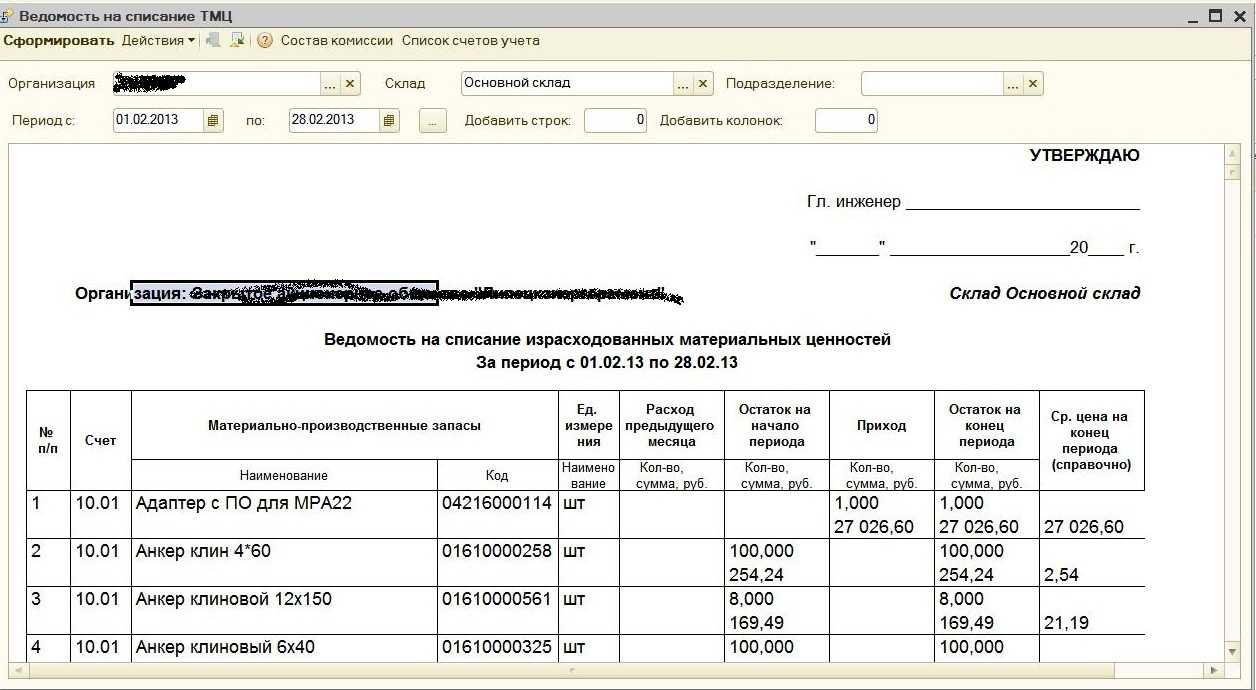

Как списать недостачу ТМЦ в 1С

После того как в ходе инвентаризации, либо пересчета ТМЦ была выявлена порча товара, либо его недостача на складе, его нужно списать на потери. Чтобы отразить операцию по списанию ТМЦ в программе 1С ERP, используют функцию «Списание недостач товаров».

Для формирования нового документа открываем «Склад и доставка», заходим в подраздел «Излишки, недостачи и порчи товара», выбираем на панели списка вариант «Создать/Списание недостач товаров»

В новом документе нужно заполнить следующую информацию:

- наименование организации, кому принадлежат списываемые ТМЦ;

- статья расходов, на которую будут списывать выбранные товарно-материальные ценности;

- перечень товаров, подлежащих списанию на потери.

Основным полем документа, который отображает регламентированный и управленческий учет, является статья расходов. На уровне статьи расходов происходит настройка всех требуемых правил и условий отображения операций на счетах, типов аналитики, способов распределения и прочих значимых показателей учета.

Как учесть расходы на списание испорченного товара при применении УСНО?

Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в п. 1 ст. 346.16 НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03‑11‑06/

2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен п. 1 ст. 346.17 НК РФ.

Однако затраты в виде себестоимости испорченного товара в п. 1 ст. 346.16 НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде ЕНВД, то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

* * *

Кратко сформулируем основные выводы:

- В соответствии с Методическими указаниями № 49 на испорченный товар составляется акт. Форма акта должна быть утверждена аптекой в установленном порядке.

- Списание товара, непригодного для использования, как в бухгалтерском, так и налоговом учете зависит от причин, в результате которых он подлежит утилизации:

– по истечении срока годности;

– по вине работника;

– ввиду непредвиденной ситуации (пожара, аварии, наводнения и т. п.).

3. Недостача товара в пределах норм естественной убыли списывается в расходы в полном размере при исчислении как налога на прибыль, так и налога при УСНО.

Федеральный закон от 12.04.2010 № 61‑ФЗ «Об обращении лекарственных средств».

Закон РФ от 07.02.1992 № 2300‑1 «О защите прав потребителей».

Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

Постановлением ФАС МО от 28.05.2014 № Ф05-4671/14 данное постановление оставлено без изменения.

Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».