- Нюансы и особенности при заполнении отчета

- Классификация потоков денежных средств

- ЗАЧЕМ НУЖЕН этот документ

- «Свернутые» показатели

- Кто освобожден от подачи отчета о ДДС?

- Отчет о движении денежных средств, составленный прямым методом

- Деятельность инвестиционного характера

- Классификация денежных потоков

- Кто обязан сдавать отчет о движении денежных средств

- Порядок составления отчета

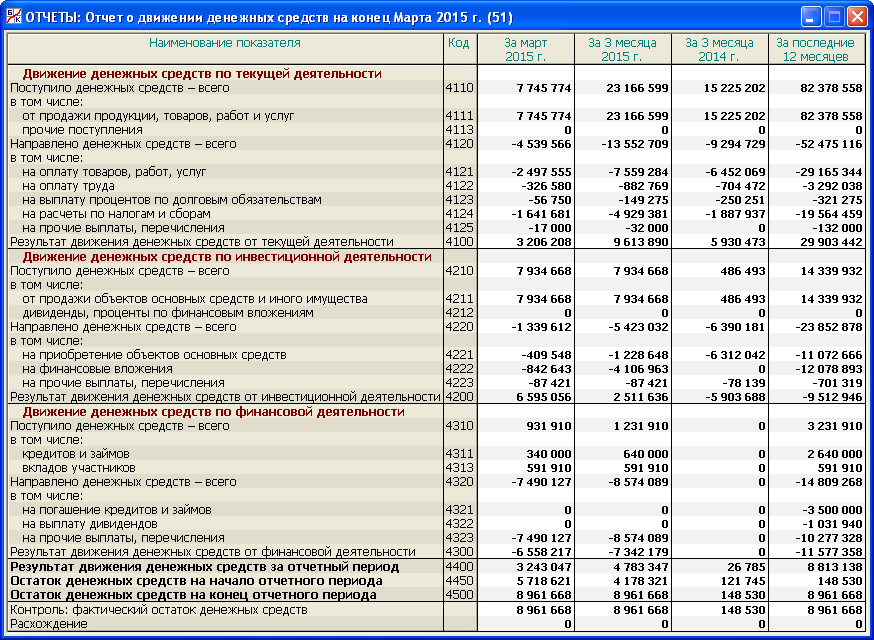

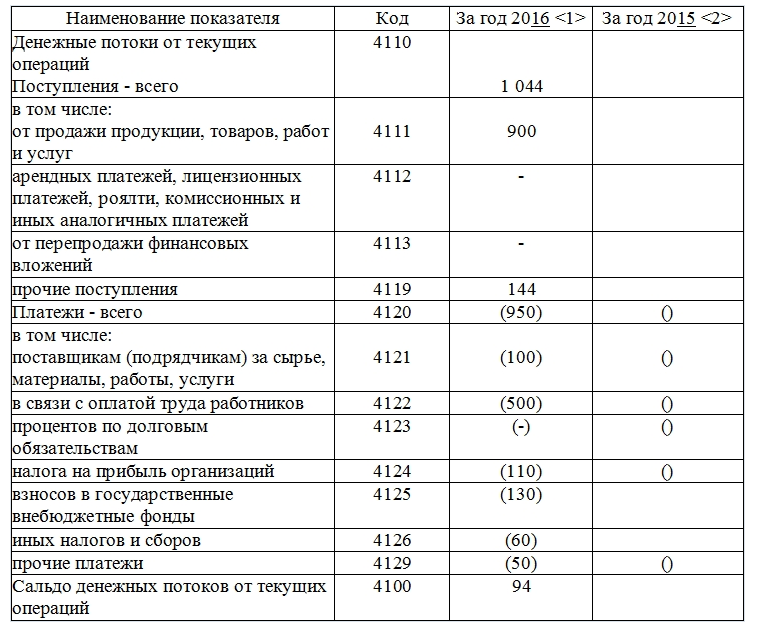

- Первый раздел: текущая деятельность компании

- Второй раздел: инвестиционная деятельность

- Третий раздел: финансовая деятельность

- Заключительный раздел

Нюансы и особенности при заполнении отчета

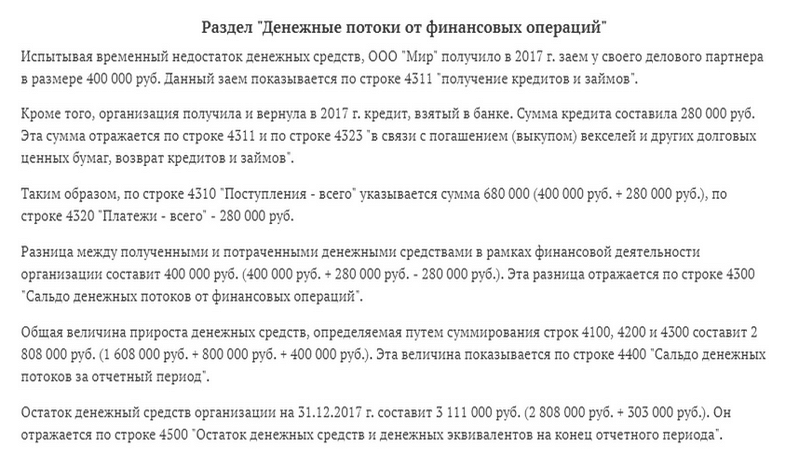

Алгоритм расчета раздела «Денежные потоки от финансовых операций» на примере

Алгоритм расчета раздела «Денежные потоки от финансовых операций» на примере

Заполняя бланк отчетности, следует учитывать применяемые специфические трактовки. Под текущей деятельностью понимается функционирование субъекта хозяйствования с основной целью получения прибыли в результате продаж самостоятельно произведенной продукции или оказания посреднических услуг. Доходность может быть и второстепенной целью, поскольку на первом месте у компании может быть производство продукции, выполнение строительных и ремонтных работ, ведение сельского хозяйства, сдача имущества в аренду. Однако, несмотря на иные первостепенные задачи, все они реализуются для получения прибыли.

Инвестиционная деятельность определяется капитальными инвестициями субъекта предпринимательства, выраженными не только оформленными долгосрочными денежными вложениями в различные проекты и объекты. Финансовая деятельность организации обычно направлена на краткосрочные финансовые инвестиции, на выпуск собственных ценных бумаг и на их продажу.

Если на протяжении отчетного периода времени были зафиксированы инвестиционная и финансовая виды деятельности, то при их отображении в отчетности необходима подробная расшифровка. Она позволяет понять источники поступления денег и направление их расходования. Средства могут быть получены в результате:

- продажи произведенной продукции;

- оказания услуг;

- продажи основных средств или другого имущества субъекта предпринимательства;

- получение средств целевого финансирования или бюджетного фонда;

- оформления кредитов, займов и ссуд;

- поступления процентов за инвестиции и дивидендов.

Расходование средств может быть произведено на оплату покупок товаров или услуг, труда наемных работников, а также на отчисления в государственные фонды. В эту категорию также включается формирование новых инвестиционных вкладов, а также выплаты третьим лицам процентов за инвестиции в свой предпринимательский проект. Оформленные кредиты являются поводом включения в статью расходов процентов и произведенных выплат тела займа.

Рассматривая, пример заполнения отчета о движении денежных средств, можно отметить, что при проведении расшифровок финансового потока, должны быть раздельно раскрыты выплаты или получение дивидендов, а также непредвиденные расходы. Сведения о денежном потоке, сформированном налоговыми статьями, интерпретируются в отчете раздельно.

Классификация потоков денежных средств

Требования к составлению отчета о движении денежных средств содержатся в МСФО (IAS) 7 «Отчеты о движении денежных средств» (Cash Flow Statements). Этот стандарт не устанавливает строгий формат для отчета о движении денежных средств, а только требует разделить все потоки денежных средств на потоки от операционной, инвестиционной и финансовой деятельности.

- Операционная деятельность — это основная деятельность предприятия, чаще всего указанная в учредительных документах организации и приносящая доход, а также деятельность, которая не может быть классифицирована как финансовая или инвестиционная. К операционной деятельности относятся выручка от продажи товаров, предоставления услуг, работ, оплата товаров, выплата налогов и заработной платы и т.д.

- Инвестиционная деятельность — это деятельность, связанная с приобретением и ликвидацией различных активов и других инвестиций. К инвестиционной деятельности относятся оплата объектов основных средств, НМА, НИОКР, ценных бумаг (не относящихся к эквивалентам денежных средств), поступление денежных средств при продаже данных активов, авансы и т.д.

- Финансовая деятельность — это деятельность, изменяющая структуру и размер капитала предприятия или заемных средств. К финансовой деятельности относятся доходы и расходы от выпуска акций, облигаций, векселей, возврат займов и т.д.

Таким образом, составление отчета о движении денежных средств заключается в распределении всех поступлений (притоков) денежных средств и их расходов (оттоков) по видам деятельности.

Этот процесс может потребовать разделения одной операции на несколько видов деятельности. Например, при погашении кредита и процентов по нему выплата суммы долга может относиться к операционной деятельности, а проценты — к финансовой.

Стоит обратить внимание, что в US GAAP все проценты (полученные и выплаченные) относятся к операционной деятельности, как и дивиденды полученные. Дивиденды выплаченные относятся к финансовой деятельности

Подготовка к составлению отчета о движении денежных средств.

МСФО (IAS) 7 не устанавливает однозначных требований для определения эквивалентов денежных средств, отражения в учете процентов и дивидендов, выбора метода представления информации об операционной деятельности в отчете. Например, выплаченные и полученные дивиденды могут относиться как к операционной, так и к финансовой и инвестиционной деятельности

Каждая компания самостоятельно определяется в этих вопросах, но очень важно в будущем постоянно придерживаться выбранных методов или классификации при составлении отчетов о движении денежных средств для обеспечения сопоставимости данных за разные периоды деятельности компании. Поэтому, прежде чем приступать к составлению отчета, необходимо четко определить свою позицию по отражению тех или иных денежных потоков

ЗАЧЕМ НУЖЕН этот документ

Отчет о движении денежных средств сдают все предприятия, кроме некоммерческих и тех, которые работают по упрощенке.

Его предоставляют все действующие предприятия за двумя исключениями.

- Малые предприятия, которые сдают упрощённую бухгалтерскую отчётность.

- Некоммерческие предприятия. Ведь, как известно, их целью не является получение дохода.

Этот отчёт может быть использован для анализа финансового состояния предприятия. Его сдают в органы статистики и в налоговую. Кроме них, этот отчёт может быть интересен и другим пользователям. Речь может идти, например, о потенциальных инвесторах или о владельцах предприятия.

«Свернутые» показатели

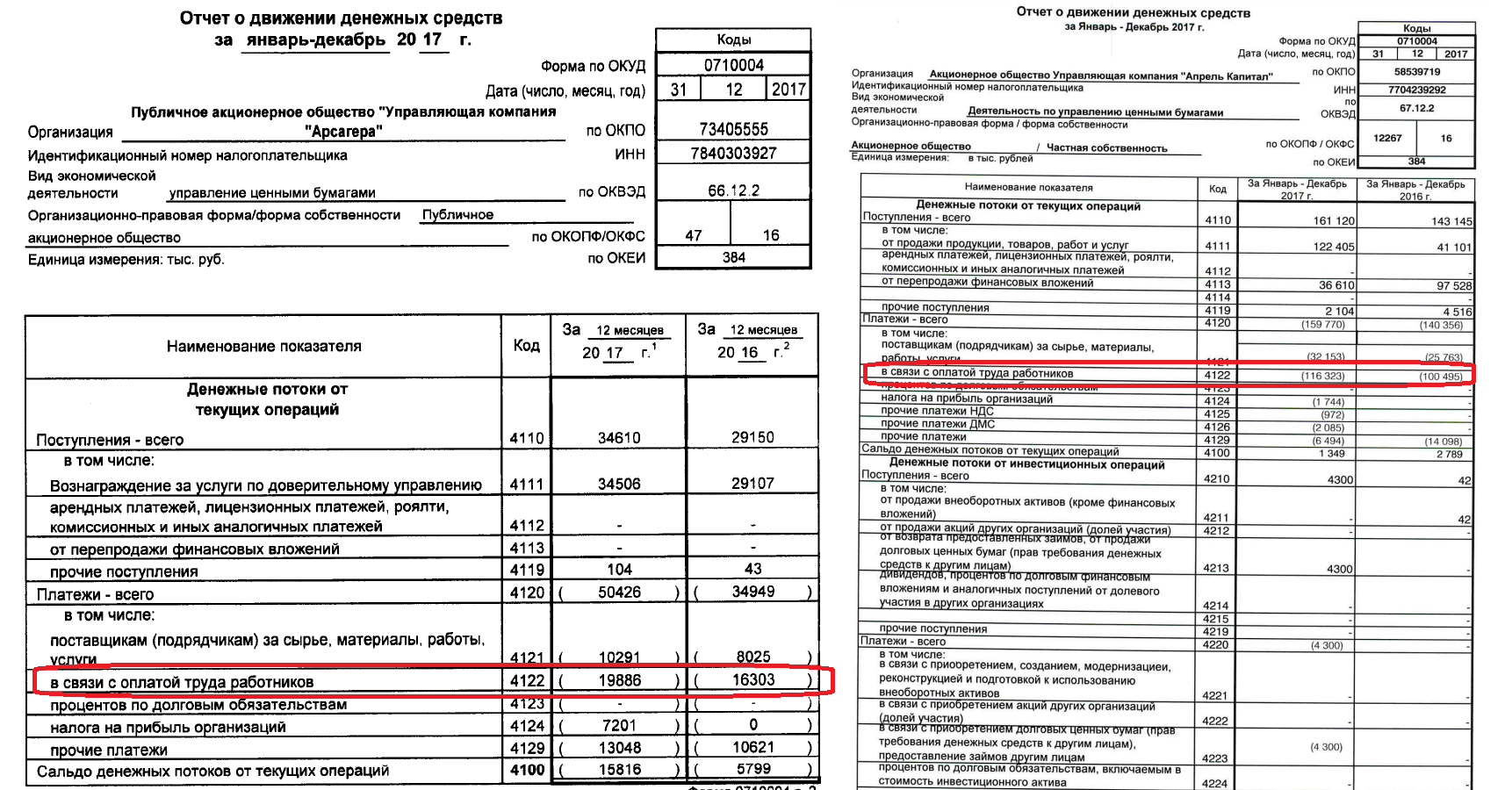

Отчет о движении денежных средств (форма 4) может содержать в себе «свернутые» показатели. Такие показатели используются для отображения деятельности партнеров компании. Помимо этого, необходимость использования таких показателей возникает при отображении поступлений, связанных с расходами компании. К этой категории относится финансовый поток агента или комиссионеры, полученные благодаря оказанию соответствующих услуг

Важно отметить, что сама стоимость услуг не включается в документ. Помимо этого, свернутые показатели используются для отображения косвенных налогов, включенных в состав дохода, полученного от контрагентов

Правила, установленные органами контроля, разрешают использовать свернутые показатели для указания транспортных расходов, при учете частичной компенсации этих расходов контрагентом. К этой же категории относится доход, полученный за счет оплаты контрагентом арендных и коммунальных платежей. Данные правила зафиксированы в шестнадцатом пункте Положения о Бухгалтерском Учете.

Важно отметить, что свернутый показатель НДС, использующийся в отчете ДДС, должен содержать информацию о разнице между суммой налога, полученного от контрагентов в составе дохода и суммой налога, перечисленного партнерам по бизнесу в составе расхода. Как правило, налог НДС отражается в следующих строках документа:

- «Прочие доходы» — «4119». Эта строка заполняется в том случае, если в течение отчетного периода сумма НДС, перечисленная партнерам по бизнесу, меньше суммы, полученной от контрагентов.

- «Прочие расходы» — «4129». Это строка заполняется в том случае, когда сумма НДС, перечисленная контрагентам, превышает размер НДС, полученного от партнеров по бизнесу.

При заполнении этих строк необходимо учитывать расходы и доходы по НДС, связанные с денежным оборотом и использованием инвестиционного портфеля. Данный порядок зафиксирован в письме Министерства Финансов РФ под номером «07-02-18/01» от двадцать седьмого января две тысячи двенадцатого года.

Кто освобожден от подачи отчета о ДДС?

Инвестор не обязан отчитываться о движении активов и средств (то есть может ограничиться подачей декларации) при соблюдении двух следующих условий:

- брокер зарегистрирован на территории страны, являющейся членом ОЭСР и ФАТФ, а также автоматически обменивается финансовой отчетностью с РФ;

- за год остаток по счету или такие операции, как зачисления и списания, не превышают 600 000 руб. Конвертация валют в рубли осуществляется по курсу на 31 декабря отчетного года.

Стоит уточнить, что хотя США состоят в ОЭСР и ФАТФ, но не участвуют в автоматическом обмене данными с РФ. Поэтому граждане России, имеющие счета у брокерских компаний США, обязаны подавать отчет о ДДС вне зависимости от размера инвестиций.

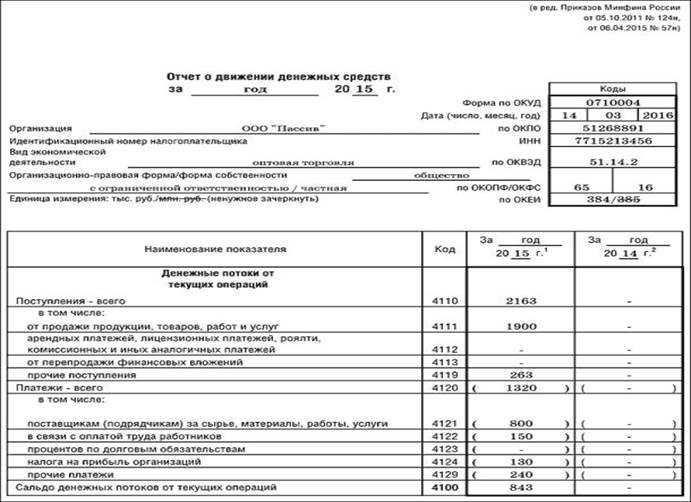

Отчет о движении денежных средств, составленный прямым методом

При использовании прямого метода в отчет переносятся суммы поступления и расхода денежных средств по данным бухгалтерского учета компании. Для расчета прямым методом мы можем собрать отчет путем корректировок статей отчета о прибылях и убытках начиная с выручки, затем себестоимости и так далее.

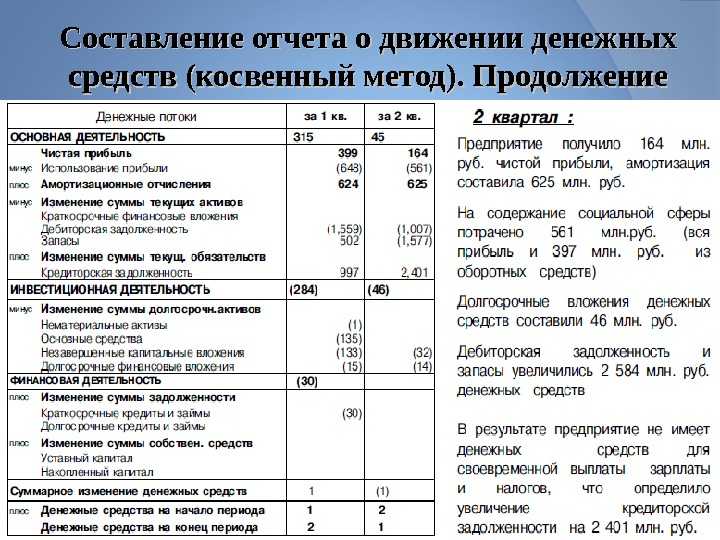

1. Корректировка выручки от реализации на сумму дебиторской задолженности. Выручка корректируется на увеличение дебиторской задолженности (с минусом) или уменьшение дебиторской задолженности (с плюсом). Смотрим таблицу N 2.

В ней представлено увеличение/уменьшение за отчетный период всех статей баланса. В нашем случае мы должны взять строку баланса «Дебиторская задолженность» и посмотреть ее изменение. У нас произошло уменьшение дебиторской задолженности за период. Тогда:

Денежный поток = Выручка — Увеличение ДЗ (+ Уменьшение ДЗ).

ДП = 590 млн руб. — (60 млн руб. — 40 млн руб.) = 570 млн руб.

2. Корректировка себестоимости на кредиторскую задолженность и запасы. Себестоимость корректируется на увеличение запасов (с плюсом), уменьшение запасов (с минусом), увеличение кредиторской задолженности (с минусом) или уменьшение кредиторской задолженности (с плюсом). Порядок корректировок тот же, что и для выручки. Берем себестоимость из отчета о прибылях и убытках и корректируем ее на изменение запасов и кредиторской задолженности.

Денежный поток = Себестоимость + Увеличение запасов — Увеличение КЗ (- Уменьшение запасов + Уменьшение КЗ).

ДП = 300 млн руб. + (84 млн руб. — 70 млн руб.) + (40 млн руб. — 35 млн руб.) = 319 млн руб.

3. Расходы на проценты корректируются на задолженность по процентам. Расходы на проценты из отчета о прибылях и убытках корректируются на изменение задолженности по процентам из баланса.

Денежный поток = Расходы на % — Увеличение задолженности (+ Уменьшение задолженности).

ДП = 7 млн руб. + 1 млн руб. = 8 млн руб.

4. Расходы на налоги корректируются на задолженность по налогам. Расходы на налоги из отчета о прибылях и убытках корректируются на изменение задолженности по налогам из баланса.

Денежный поток = Расходы на налоги — Увеличение задолженности (+ Уменьшение задолженности).

ДП = 15 млн руб. — (22 млн руб. — 12 млн руб.) = 5 млн руб.

- Операционные расходы. Операционные расходы (ОР) корректируются на изменение расходов будущих периодов и прочих начисленных расходов (резервов).

Денежный поток = ОР + Увеличение РБП — Увеличение нач. расходов (- Уменьшение РБП + Уменьшение нач. расходов).

ДП = 216 млн руб. + 2 млн руб. = 218 млн руб.

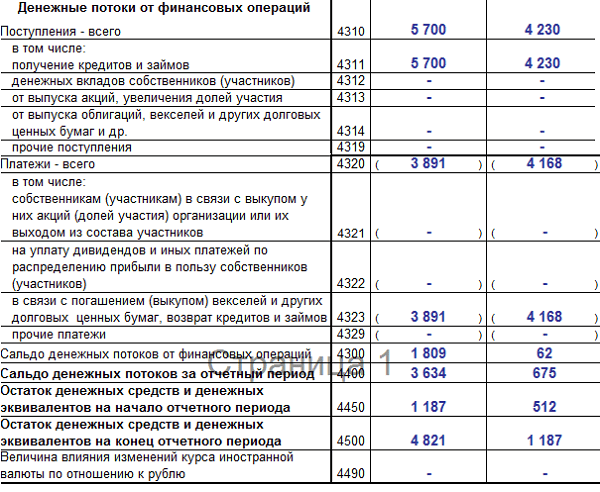

Таким образом, мы выявили все денежные потоки в операционной деятельности и можем составить отчет в части операционной деятельности (таблица N 4). К разделу «Денежные средства от инвестиционной деятельности» у нас относятся операции по покупке и продаже основных средств. Поэтому мы в отчете о движении денежных средств включаем в него все данные, которые имеем по этой операции из условия примера. В данном случае это выручка от продажи ОС 12 млн руб. и покупка основных средств на 10 млн руб. К финансовой деятельности у нас относятся операции:

- выпуск облигаций — 15 млн руб.;

- выплата по облигациям — 18 млн руб.;

- дивиденды выплаченные — 14 млн руб.

Таблица N 4

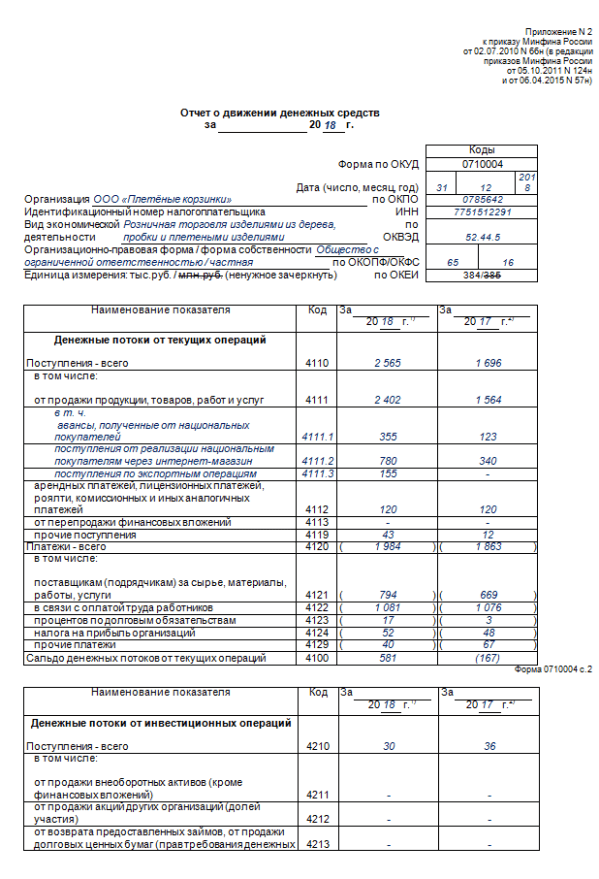

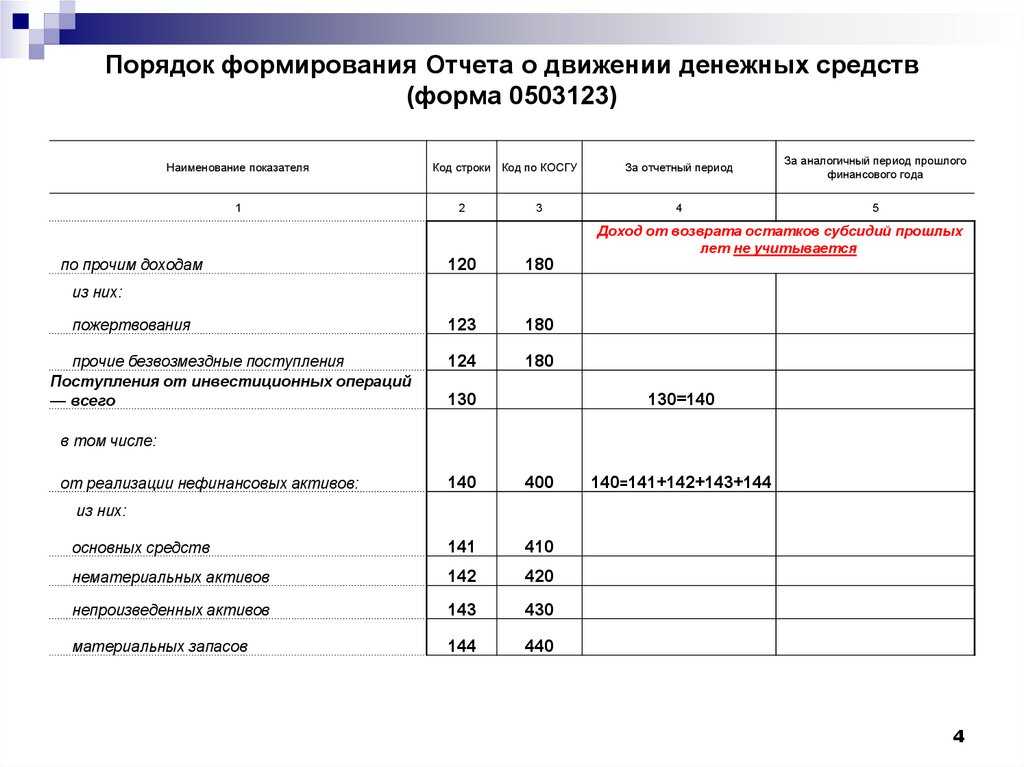

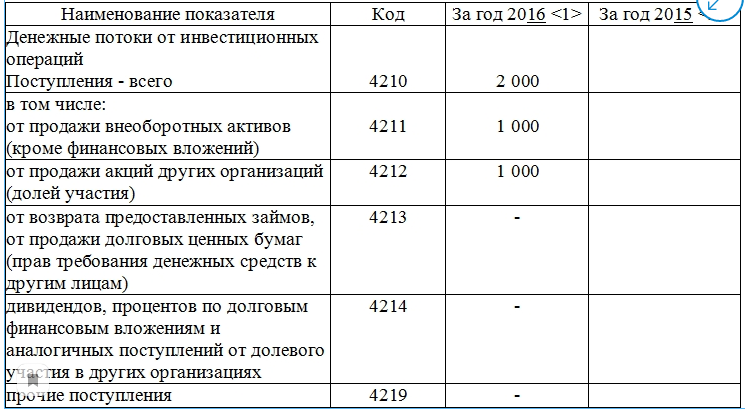

Деятельность инвестиционного характера

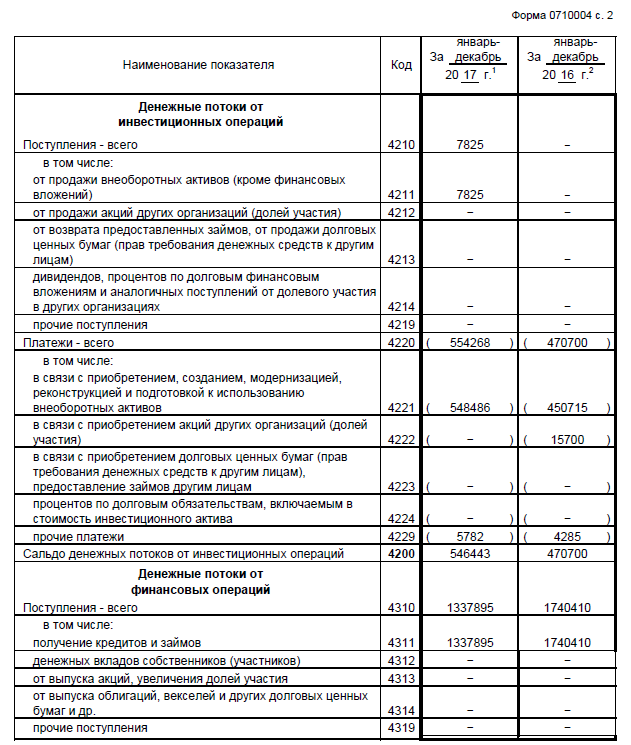

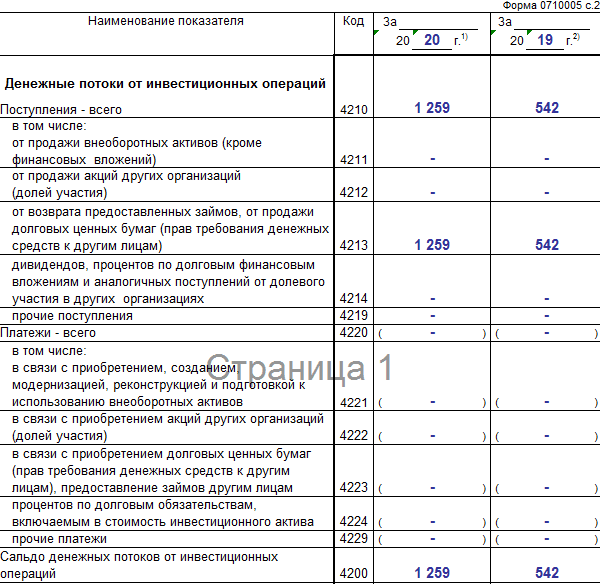

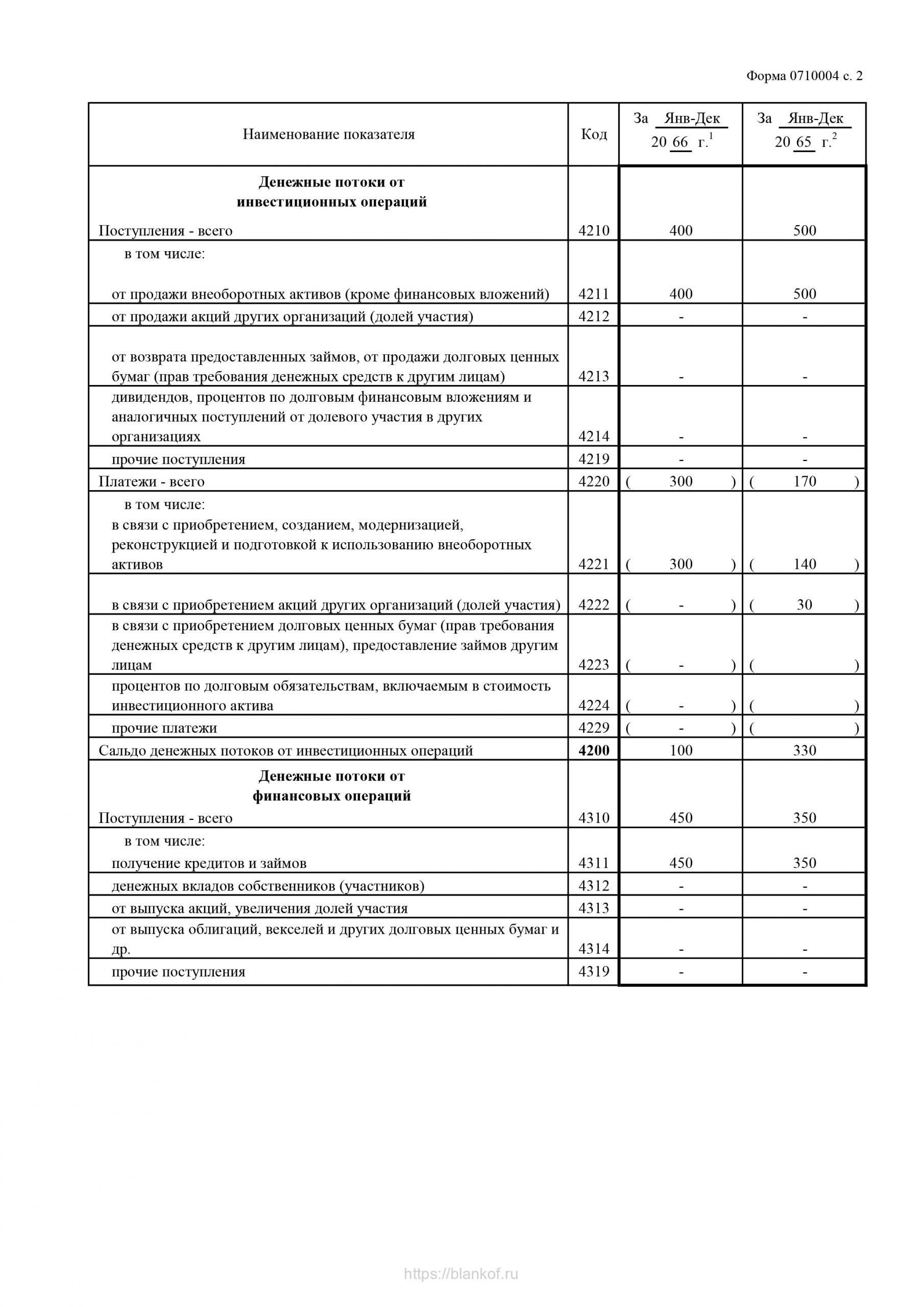

По аналогии с 1-ым разделом формируется следующий блок отчета. В верхней строчке 4210 обозначается итоговая сумма привлеченных инвестиций. Далее идет расшифровка:

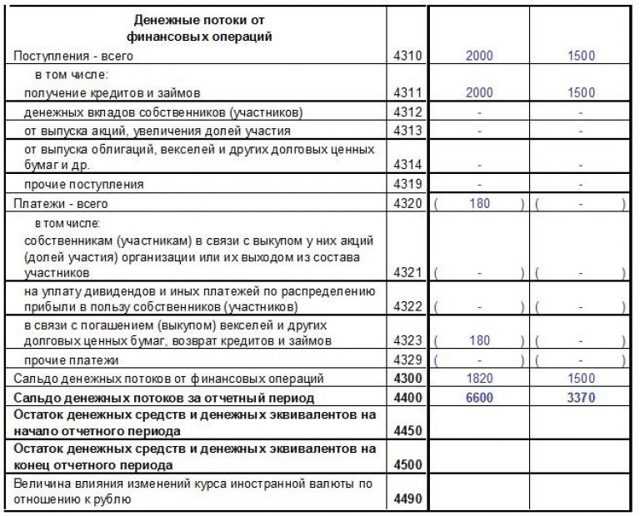

- от реализации внеоборотных активов

- от продажи акций других фирм (долей)

- по возврату долгов и от продажи прав истребования задолженности

- % и дивиденды по долям в других юрлицах

- прочие входящие средства

Для фиксации обозначенных данных используются строчки 4211-4219.

В стоке 4220 обозначаются итоговые инвестиционные затраты. Ниже, в строчках 4221-4219 приводится расшифровка платежных операций:

- затраты на модернизацию, покупку, создание, реконструкцию внеоборотных активов фирмы

- покупка долевого участия и акций прочих фирм

- приобретение долговых ценных бумаг

- % по обязательствам долгового характера, включенных в инвестиционные активы

- прочие затраты

О подробном анализе на видео:

Классификация денежных потоков

Поток денежных средств в отчете нужно распределить по трем направлениям – от текущих, инвестиционных и финансовых операций. Аналогичное деление применялось и в прежние годы. Оно было предусмотрено приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (далее – Приказ № 67н). Однако в новом стандарте эта классификация представлена более углубленно и иллюстрируется примерами (см. таблицу).

Таблица. Текущие, инвестиционные и финансовые операции

| Виды денежных потоков | Характеристика операций, генерирующих поток | Назначение информации о потоке | Примечания |

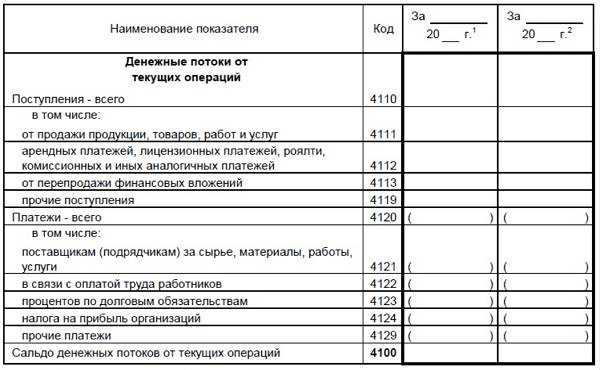

| Текущие | Операции по осуществлению обычной деятельности компании, приносящей выручку, а также операции, порождающие прочие доходы и расходы, не относящиеся к категории инвестиционных или финансовых | Показывает уровень обеспеченности компании денежными средствами для погашения кредитов, поддержания деятельности на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования | В поток включаются:

— уплата процентов по долговым обязательствам (за исключением процентов, включаемых в стоимость инвестиционных активов); — поступление процентов по дебиторской задолженности покупателей (заказчиков) |

| Инвестиционные | Операции, связанные с приобретением, созданием или выбытием внеоборотных активов организации | Показывает уровень затрат компании на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем | К внеоборотным активам относятся долгосрочные финансовые вложения.

В поток включаются суммы выданных компанией и возвращенных ей займов, в том числе беспроцентных |

| Финансовые | Операции, связанные с привлечением компанией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств | Обеспечивает основу для прогнозирования требований кредиторов и акционеров (участников) в отношении будущих денежных потоков компании, а также будущих потребностей компании в привлечении долгового и долевого финансирования | Примеры:

— денежные вклады участников, поступления от выпуска акций; — получение кредитов (займов) и погашение основного долга; — уплата дивидендов |

Заметим, что в прежней форме отчета, утвержденной Приказом № 67н, погашение обязательств по финансовой аренде отнесено к финансовой деятельности. Новые нормативные правовые акты Минфина России не разъясняют, как классифицировать эти платежи в 2011 году. Но если лизингополучатель хочет следовать МСФО 7 (§ 17 «е»), то свои платежи он должен показать в составе финансовых потоков. Ну а лизингодатель включит поступления по финансовой аренде в текущий поток.

А вот по налогу на прибыль бухгалтеров поджидает «сюрприз». Разумеется, этот налог декларируется и уплачивается единым платежом. Однако часть суммы налога, непосредственно связанная с денежными потоками от инвестиционных или финансовых операций, нужно в эти же потоки и включить (п. 9 «д» ПБУ 23/2011). Тем самым платеж по данному налогу бухгалтеру предстоит распределять (п. 13 ПБУ 23/2011). Но при этом не нужно забывать о критерии существенности показателей (п. 17 ПБУ 1/2008).

Кто обязан сдавать отчет о движении денежных средств

Рассматриваемая форма отчетности содержит в себе информацию о финансовом состоянии компании. Довольно часто наблюдается ситуация, в которой компания, имеющая основной капитал и дополнительные фонды, испытывает сложности, связанные с недостатком денежных средств. Как правило, многие субъекты малого бизнеса испытывают сложности с погашением задолженности перед органами контроля, контрагентами и собственными тружениками. Отсутствие актуальной информации о финансовом состоянии компании отрицательно воздействует на экономическую эффективность бизнеса. Это означает, что документы, посвященные движению денежных средств, имеют важную роль для дальнейшего развития компании.

Грамотный инвестор обязательно попросит предоставить этот отчет для того, чтобы изучить финансовое состояние проекта. Также подобную документацию часто запрашивают органы контроля. В этом статусе могут выступать следующие инстанции:

- Кредитные организации.

- Российская служба статистики.

- Федеральная налоговая служба.

- Учредительский совет организации.

Вести подобную отчетность обязаны все компании, действующие на территории России. Однако из этого правила предусмотрен ряд исключений. Представители малого бизнеса имеют законные основания для снятия обязательств по ведению учета движения денежных средств. Точно такое же право предоставляется фирмам, использующим упрощенную систему учета.

Порядок составления отчета

Формирование отчета о ДДСр начинается с заполнения «шапки». В ней отражается информация о периоде, наименование и основные характеристики компании, а также прописываются единицы измерения, в которых отражен финансовый результат.

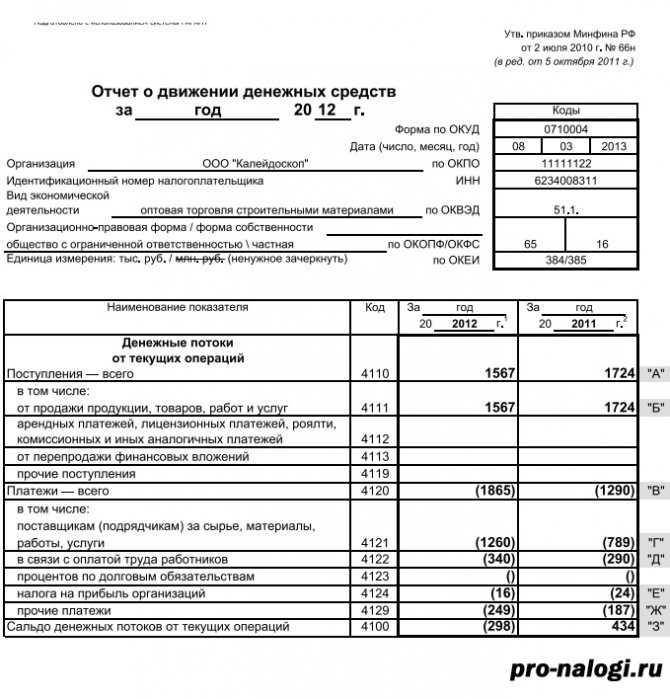

Первый раздел: текущая деятельность компании

Как уже было сказано, первый раздел, посвященный операциям от основной деятельности фирмы, составляется двумя методами: прямым и косвенным. Для первого приема требуется обработать немного больше данных. Независимо от того, какой метод используется, окончательный результат будет идентичным. Именно поэтому большинство компаний предпочитает использовать косвенный метод, который гораздо легче в применении.

Сам отчет представляет собой таблицу, в которой отражены такие показатели как наименование операции, код, отчетный и предыдущий годы.

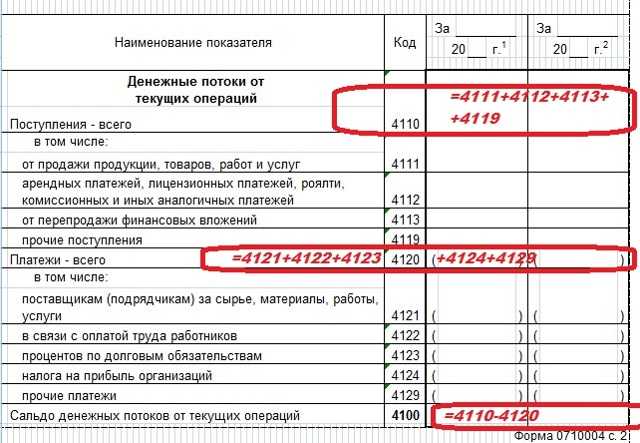

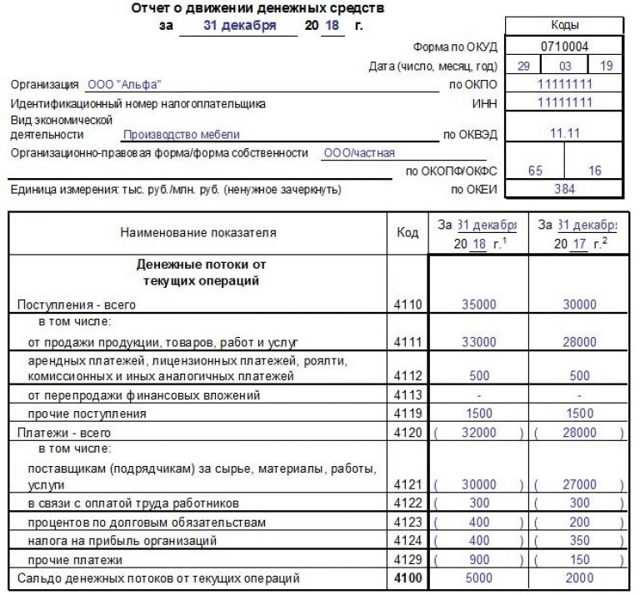

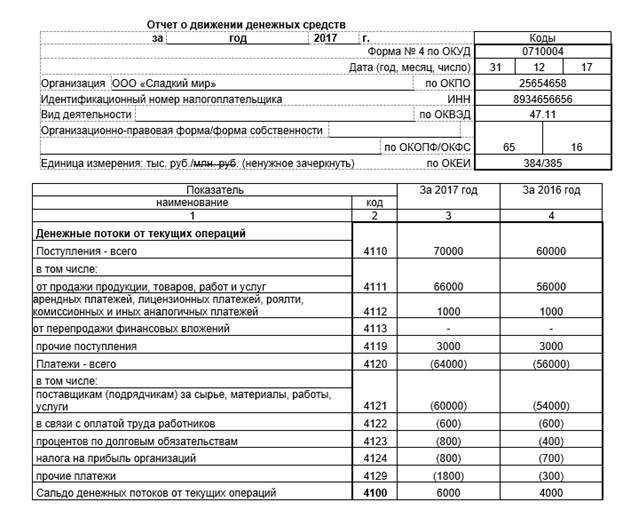

В первую очередь заполняется поле, посвященное общей сумме поступлений, связанных с осуществлением текущей деятельности. Ниже классифицируют доходы и распределяют суммы.

Далее отражают общие расход, а также затраты по группам. После заполнения таблицы производят расчет сальдо. Вычисление производится путем уменьшения всех доходов на сумму расходов.

Второй раздел: инвестиционная деятельность

Второй раздел отчета о ДДСр составляется аналогично первому. Сначала отражаются общие поступления от инвестиционной деятельности, затем доходы классифицируются.

После выручки прописывается общая сумма затрат и расписывается по статьям. Заключительным этапом формирования второго раздела является подсчет сальдо по инвестиционным операциям.

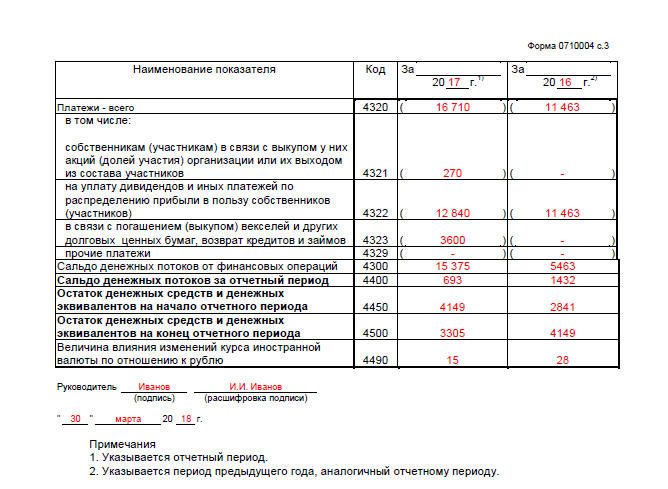

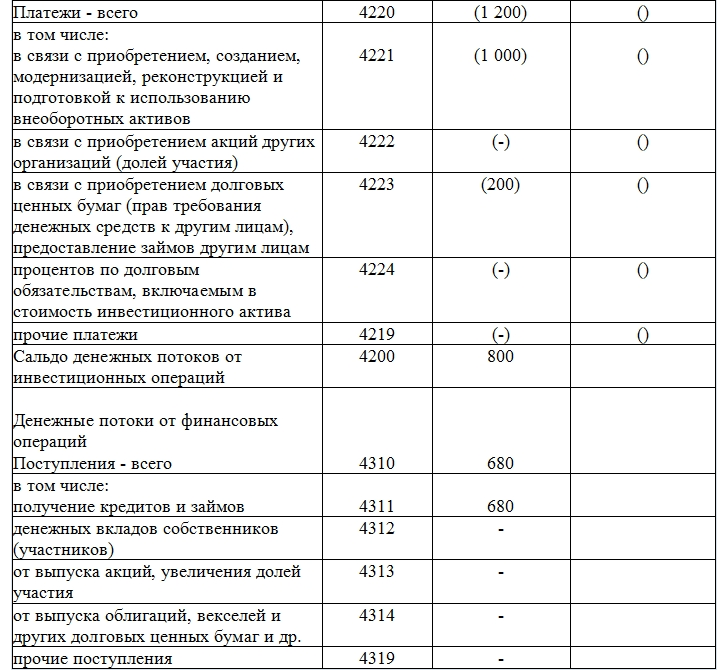

Третий раздел: финансовая деятельность

Третий раздел отчета о ДДСр формируется по тому же принципу, что первый и второй. Единственное отличие — в том, что в нем отражаются результаты операций финансовой деятельности фирмы.

Заключительный раздел

После заполнения разделов о текущей, инвестиционной и финансовой деятельности подводится итог. В отчете отражается сальдо на начало и конец отчетного периода. Оно определяется как разница между всеми поступлениями, увеличенными на остаток средств с прошлого года и расходами в текущем году.

Отдельной строкой отражается доход или расход, связанный с динамикой курса рубля. После составления и проверки отчета документ подписывает руководитель предприятия. Возле автографа и расшифровки проставляется дата.