- Заполнение раздела 2.

- Ошибки второго раздела

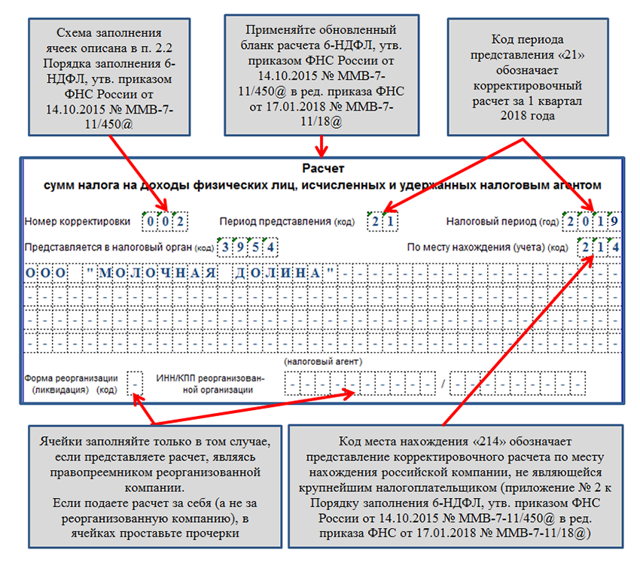

- Как заполнить корректировку 6-НДФЛ

- Корректировка ошибок в КПП или ОКТМО

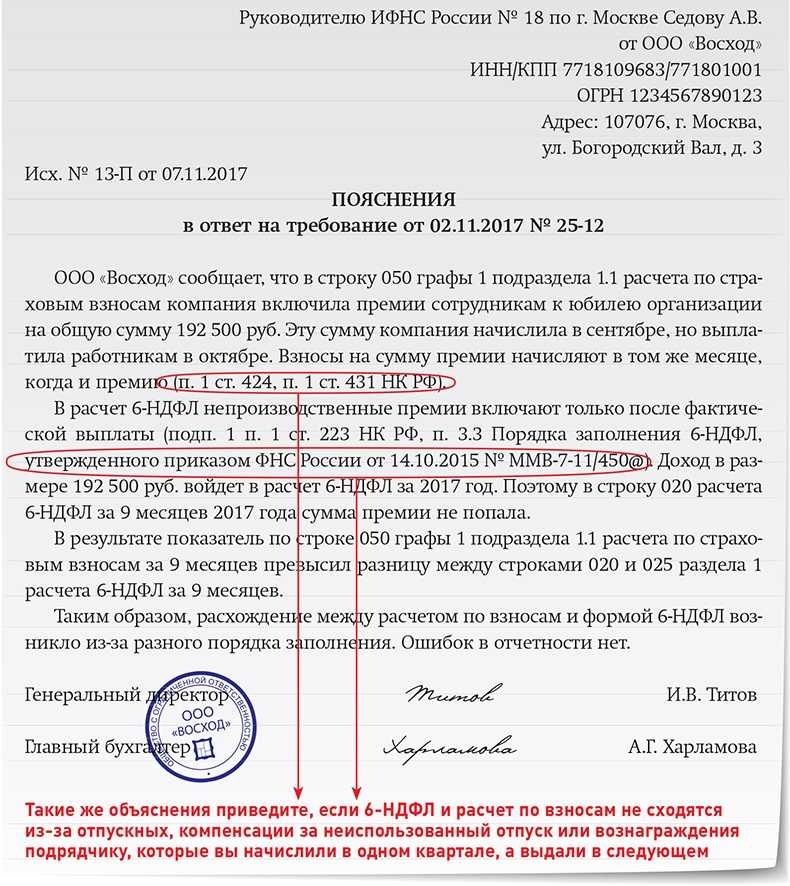

- Корректировка ошибок при пересчете отпускных

- Корректировка при пересчете НДФЛ с матвыгоды

- Когда корректировку 6-НДФЛ можно не сдавать

- Зарплата за март, выплаченная в апреле в 6-НДФЛ

- 2-НДФЛ и 6-НДФЛ

- Оплата больничных.

- Как избежать штрафа за несвоевременную подачу расчета 6-НДФЛ?

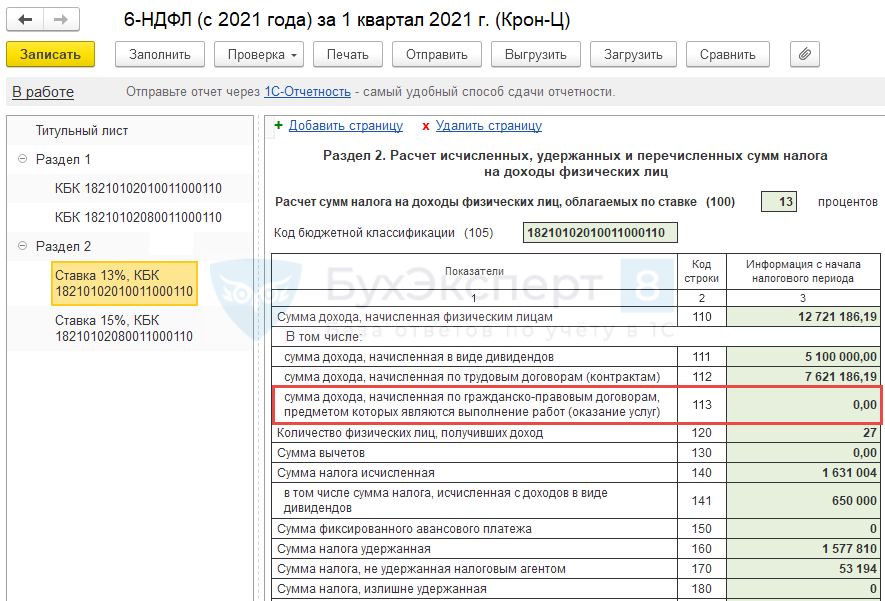

- Оплата услуг, оказанных по договору гражданско-правового характера.

- Для чего самостоятельно корректировать 6-НДФЛ

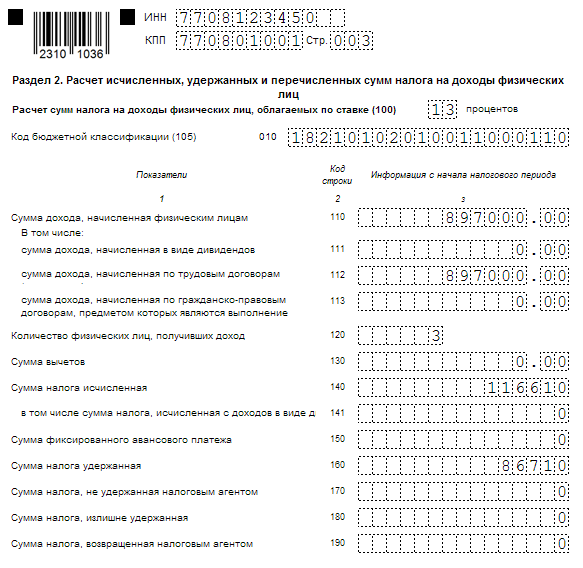

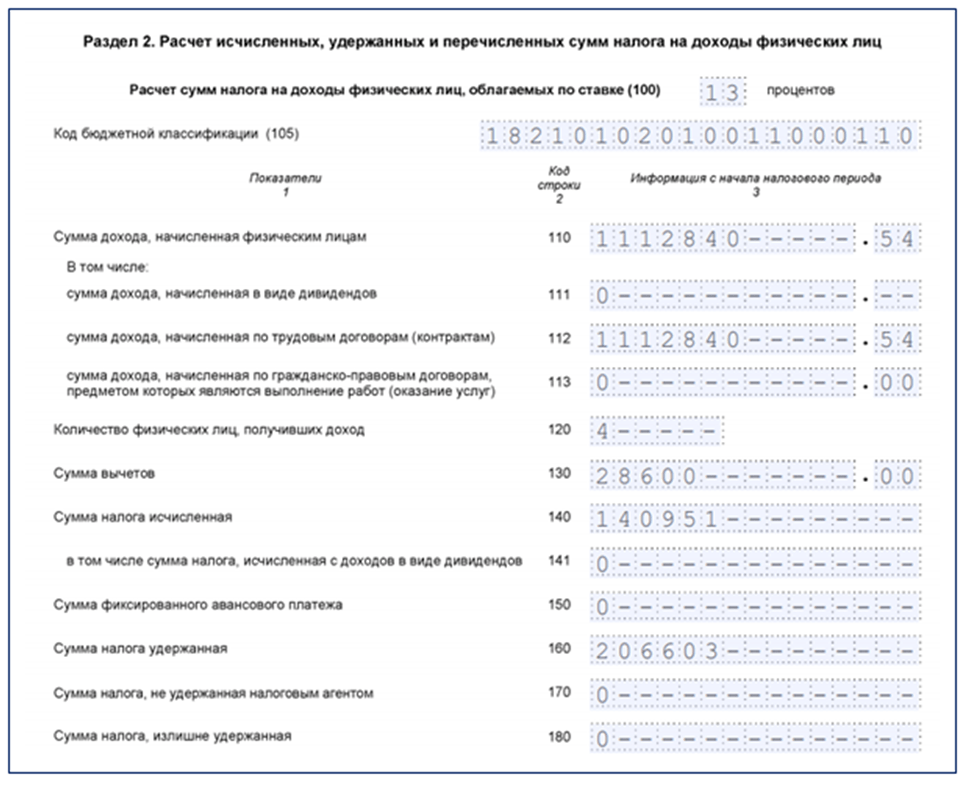

Заполнение раздела 2.

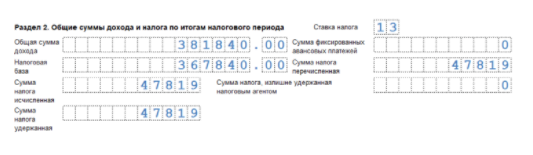

Согласно п. 4.1 Порядка в разд. 2 расчета указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

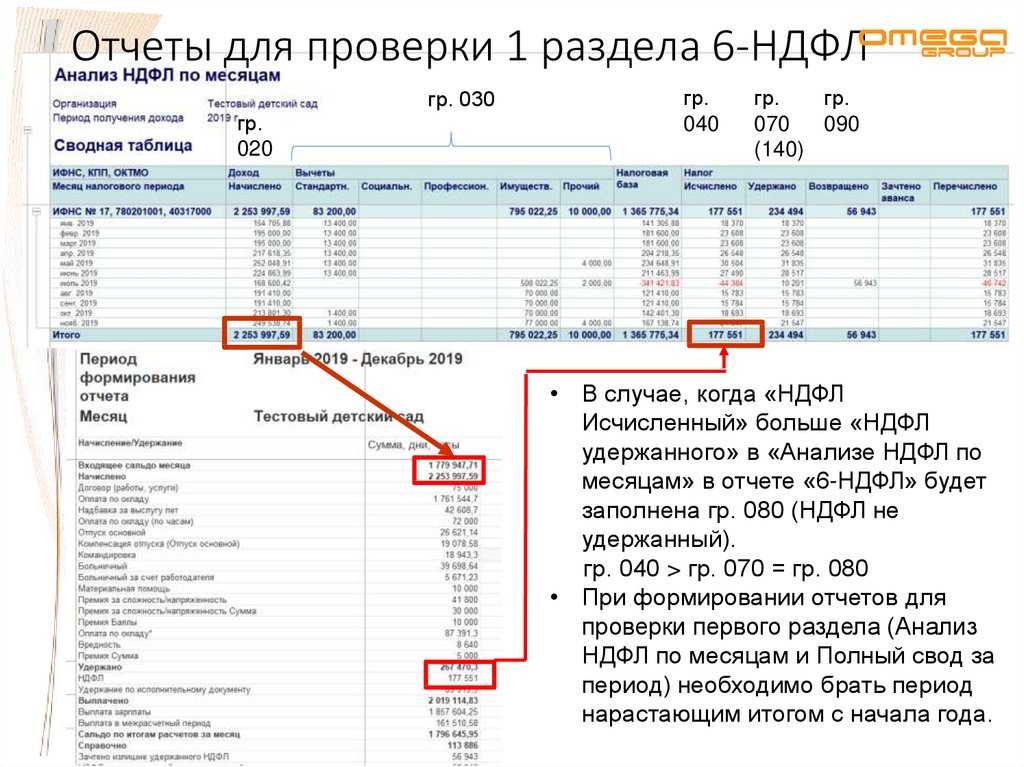

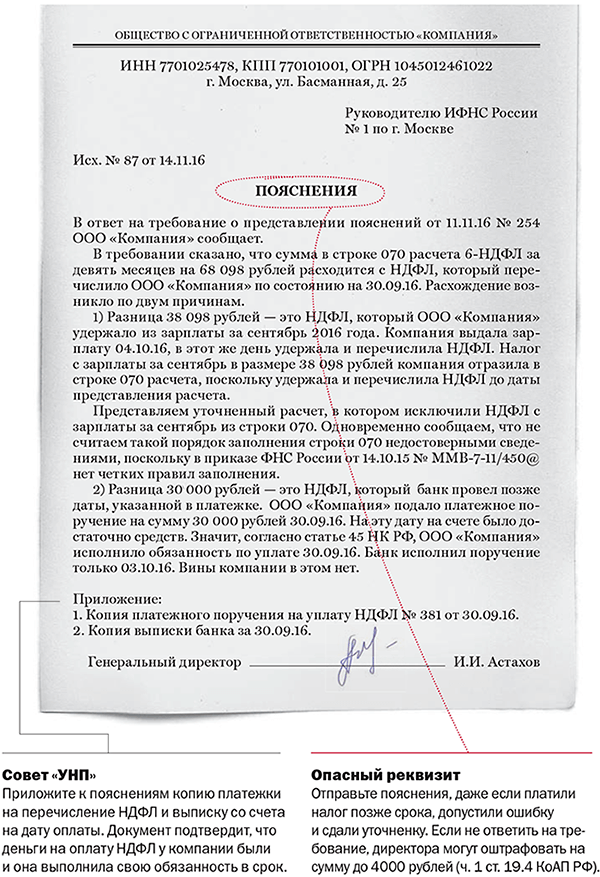

ФНС неоднократно разъясняла, что в разд. 2 расчета отражаются только те операции, которые произведены за последние три месяца отчетного периода (письма от 21.07.2017 № БС-4-11/14329@, от 16.01.2017 № БС-4-11/499, от 22.05.2017 № БС-4-11/9569). К примеру, при заполнении расчета за 2017 год в его разд. 2 отражаются операции, произведенные за октябрь, ноябрь и декабрь 2017 года.

Несмотря на это, некоторые налоговые агенты продолжают заполнять разд. 2 расчета нарастающим итогом с начала года, что является грубейшим нарушением.

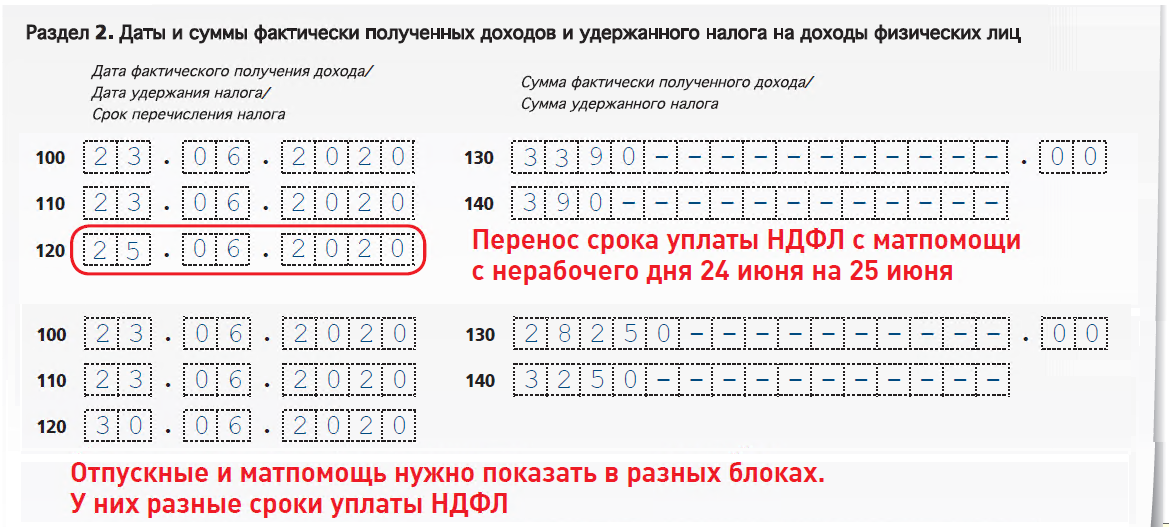

В соответствии с п. 4.2 Порядка при заполнении разд. 2 расчета блоки из строк 100 – 140 заполняются отдельно по каждому сроку перечисления налога, в том числе в случаях, когда различные виды доходов имеют одну дату их фактического получения, но разные сроки перечисления налога. На это указывается в письмах ФНС РФ от 18.03.2016 № БС-4-11/4538@, от 11.05.2016 № БС-4-11/8312. К примеру, 31.05.2017 выплачена заработная плата за май и отпускные за июнь. Несмотря на то, что датой фактического получения указанных доходов на основании ст. 223 НК РФ признается один день – 31.05.2017, данные по ним включаются в разд. 2 расчета отдельными блоками в связи с тем, что сроки перечисления налога по этим доходам разные:

-

по отпускным срок перечисления налога выпадает на 31.05.2017;

-

по заработной плате – на 01.06.2017.

ФНС в Письме № ГД-4-11/22216@ (п. 19) также отмечает, что невыделение в отдельные группы межрасчетных выплат (заработной платы, опускных, больничных и т. д.) является нарушением порядка заполнения расчета.

При заполнении строк 100 – 140 по различным видам доходов наиболее распространенными ошибками являются неверное указание даты фактического получения дохода (строка 100), даты удержания налога (строка 110) и срока перечисления налога (строка 120). Далее рассмотрим, как правильно заполнить такие строки.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

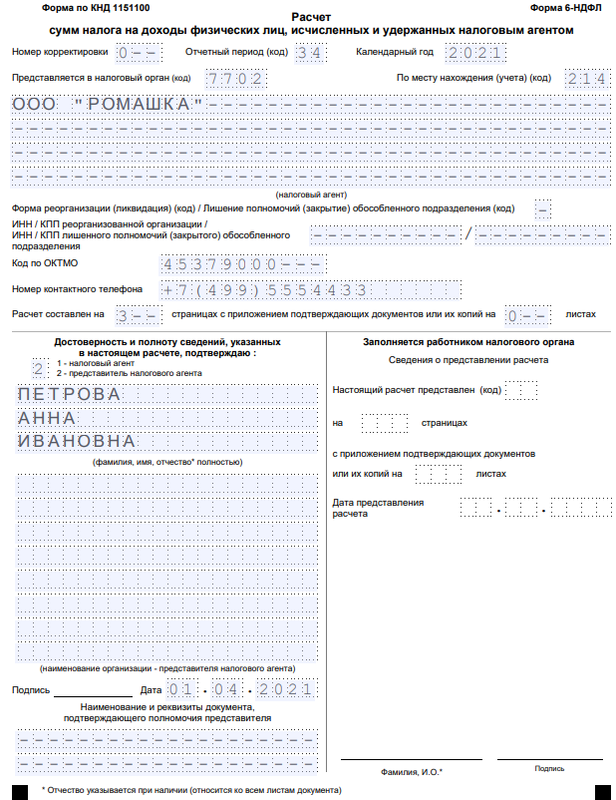

Как заполнить корректировку 6-НДФЛ

Как сказано в п. 6 ст. 81 НК, корректировочный 6-НДФЛ включает информацию лишь по тем физлицам, в отношении которых выявили факты неотражения или неполного отражения информации, а также ошибки, которые привели к занижению размера НДФЛ. Однако налоговые агенты должны сдавать корректировочные отчеты и в случае, если размер НДФЛ завышен. Кроме того, добровольное уточнение расчета вообще может не касаться НДФЛ. Как заполнять корректировочные отчеты в таких ситуациях?

Правилами формирования расчета не закреплены положения, регулирующие порядок формирования корректировочных отчетов 6-НДФЛ. По факту налоговый агент, допустивший эти ошибки, не имеет права подавать в составе корректировочного расчета информацию только по тем физлицам, в отношении которых имеются ошибки. Надо сдавать расчет полностью. С другой стороны, здесь можно использовать нормы п. 7 ст. 3 НК о том, что любые неустранимые неясности законодательства по налогам трактуются в пользу налогового агента. Получается, компания может учитывать правила сдачи корректировочного 6-НДФЛ, регламентированные п. 6 ст. 81 НК, как единственные четко указанные в законодательстве.

Таким образом, корректировка с исправленной информацией по физлицам, по которым выявили неточности, не считается неверно сформированной. Однако здесь требуется учесть следующее — информацию нужно заполнять полностью, т.е. указывать и в разд. 2, и в соответствующих блоках разд. 1. Ведь в п. 6 ст. 81 НК не сказано о том, что в скорректированном отчете указываются только те сведения, которые были неправильно отражены в первоначальном расчете. При этом в строчке «Номер корректировки» на титульнике надо ставить соответствующее значение — «1—», «2—» и т.д.

Для уточнения недостоверной информации в справке о доходах и НДФЛ (прил. 1) требуется в исправительный годовой отчет включать корректирующие или аннулирующие справки лишь по физлицам, сведения которых уточняются (Письмо ФНС от 30.11.2021 г. № БС-4-11/16703@).

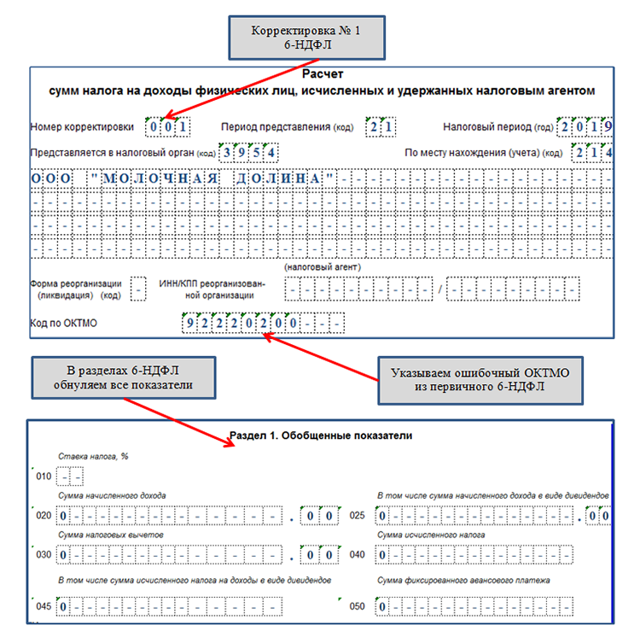

Корректировка ошибок в КПП или ОКТМО

Когда ошибка в КПП или ОКТМО, надо сдать два 6-НДФЛ — скорректированный и первичный.

В корректировочном отчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, указанные в первичном расчете (с ошибками);

- нулевые показатели по всем разделам;

- аннулирующие справки (при сдаче годового расчета).

В первичном отчете указываются:

- номер корректировки «0—»;

- верные КПП и ОКТМО;

- показатели из первичного отчета по всем разделам;

- приложение 1 (при сдаче годового расчета).

Даже если первоначальный отчет с верными КПП и ОКТМО подается позже установленного срока, ИФНС не привлекает налогоплательщика к ответственности по п. 1.2 ст. 126 НК (Письмо ФНС от 12.08.2016 г. № ГД-4-11/14772, Письмо ФНС от 01.11.2017 г. № ГД-4-11/22216@).

Корректировка ошибок при пересчете отпускных

Скорректированный отчет нужно подавать, когда при пересчете отпускных размер НДФЛ уменьшается.

В разд. 2 исправленного расчета за период, в котором отпускные начислялись, указываются итоговые суммы с учетом уменьшенного размера отпускных (стр. 110, 112, 140). При этом величина удержанного налога не исправляется (стр.160 не правится), что является основанием засчитывать или возвращать излишне уплаченный НДФЛ.

Когда отпускные доплачиваются, скорректированный отчет не сдается. В разд. 2 того периода, в котором произвели доплату, указываются итоговые величины с учетом доплаты отпускных и доудержанного при этом налога (Письмо УФНС по г. Москва от 12.03.2018 г. № 20-15/049940).

Корректировка при пересчете НДФЛ с матвыгоды

По новой редакции п. 90 ст. 217 НК с доходов в виде матвыгоды, которые получены в 2021-2023 гг., не нужно удерживать НДФЛ. Получается, когда в 2021 году из таких доходов налоги были удержаны, их нужно вернуть по письменному заявлению физлица согласно п. 1 ст. 231 НК.

Когда в 6-НДФЛ за 2021 год указывались размеры доходов работников в виде матвыгоды и налоги с них, требуется сдать корректировочный расчет за 1 квартал, полугодие, 9 месяцев и 2021 год (Письмо ФНС от 28.03.2022 г. № БС-4-11/3695@).

Скорректировать надо стр. 110 и 140 разд. 2 по ставке 35%, а в годовое уточнение добавить корректирующие или аннулирующие (когда нет иных доходов) справки о доходах и НДФЛ (прил. 1) только по тем физлицам, информация по которым уточняется (Письмо ФНС от 06.04.2022 г. № БС-4-11/4160@). В справках нужно исправить размеры доходов в виде матвыгоды по кодировке 2610, 2630, 2640, 2641.

Когда корректировку 6-НДФЛ можно не сдавать

ИФНС разрешает не подавать корректировку 6-НДФЛ в таких ситуациях:

- налоговый статус физлица поменялся — он был нерезидентом, а стал резидентом или наоборот в 4 квартале. Пересчет налога в таком случае нужно указать в отчете за год. Сдавать корректировку не нужно за 1 квартал, полугодие и 9 месяцев;

- сотрудник поздно подал документацию на вычет. К примеру, он потерял право использовать стандартный вычет или приобрел право использовать имущественный вычет с начала года, а документацию подал лишь в середине года. В таком случае пересчет налога нужно указать в отчете за тот период, в котором сотрудник подал подтверждающую документацию. Подавать корректировку за предшествующие отчетные периоды не требуется (Письмо ФНС от 12.04.2017 г. № БС-4-11/6925, Письмо УФНС по г. Москва от 03.07.2017 г. № 13-11/099595);

- налог с декабрьской зарплаты указали в расчете за 1 квартал следующего года. К примеру, если удержанный НДФЛ с декабрьской зарплаты за 2021 год, которая выдана 30 декабря 2021 года, указан в разд. 1 отчета за 1 квартал 2022 года, поскольку срок уплаты приходится на январь 2022 года. Так как в данном случае не возникает завышения или занижения размера налога к уплате, сдавать корректировочный расчет не нужно ни за 1 квартал 2022 года, ни за 2021 год (Письмо ФНС от 12.04.2021 г. № БС-4-11/4935@).

Важно! Когда по результатам года обнаружили ошибку в разд. 2 отчета за 1 квартал, подается корректировка за 1 квартал, полугодие, 9 месяцев, т.к

разд. 2 формируется нарастающим итогом (п. 4.1 Порядка заполнения из Приказа ФНС от 15.10.2020 г. № ЕД-7-11/753@). Когда ошибка на титульном листе или в разд. 1 отчета за 1 квартал, не требуется сдавать корректировки за полугодие и 9 месяцев, т.к. разд. 1 заполняется поквартально.

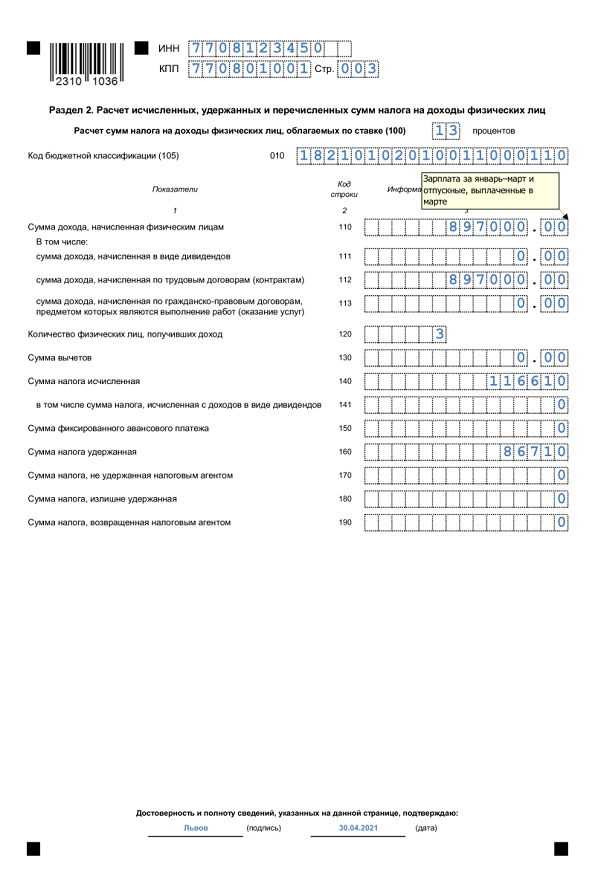

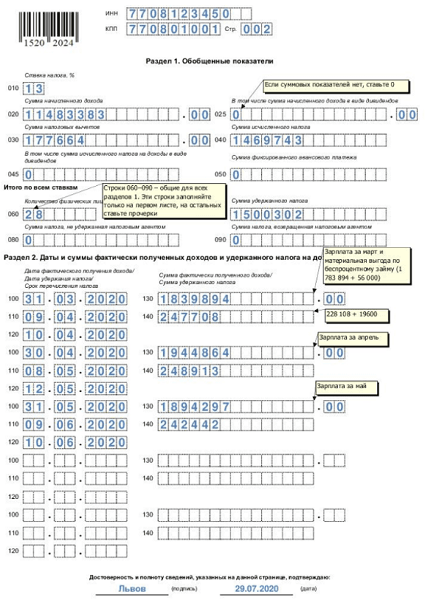

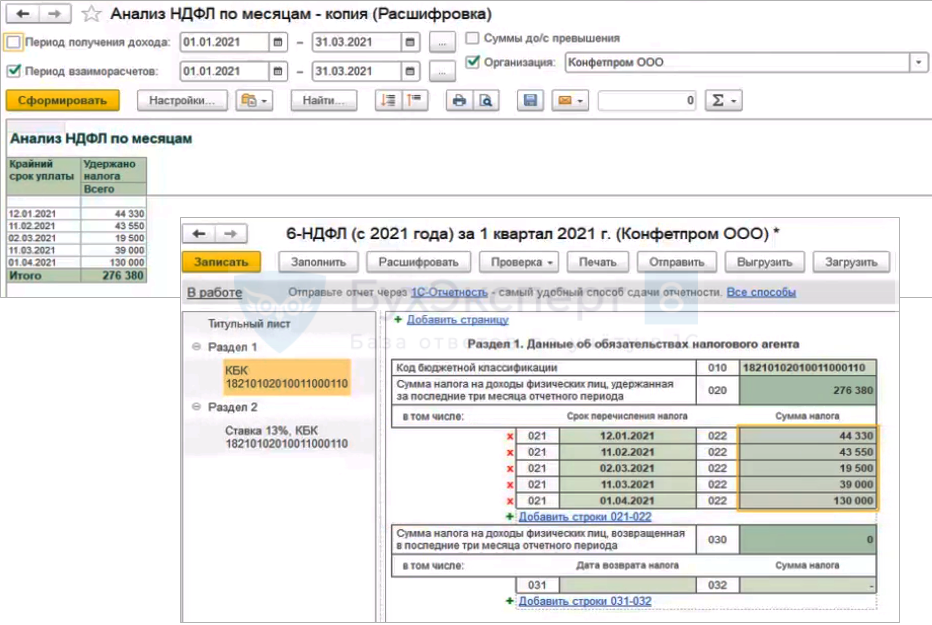

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

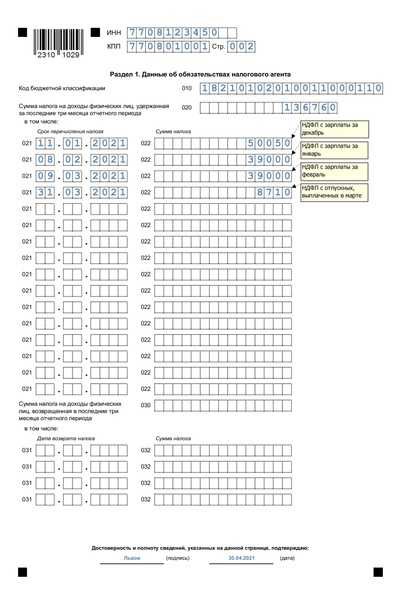

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

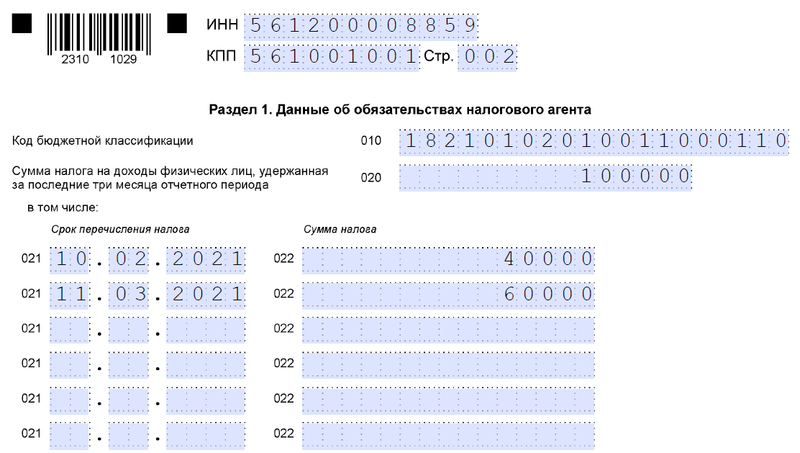

В расчете за I квартал года в разд. 1 укажите:

- в поле 020 – общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021 – первый рабочий день января следующего года;

- в поле 022 – сумму НДФЛ, удержанного с зарплаты за декабрь.

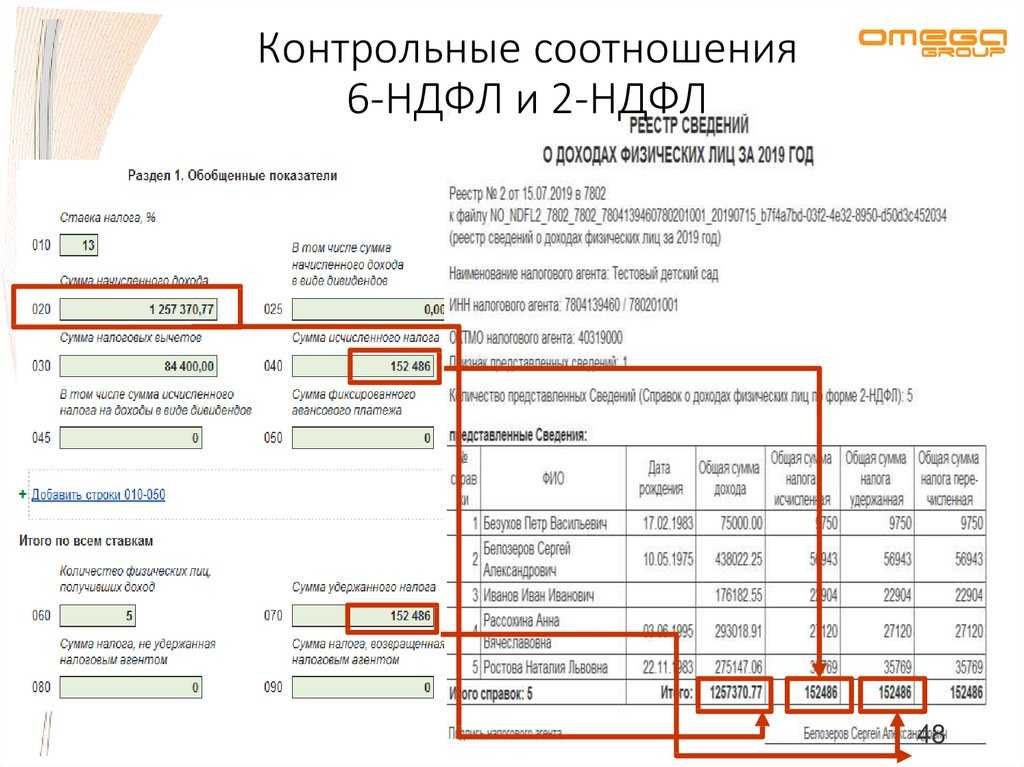

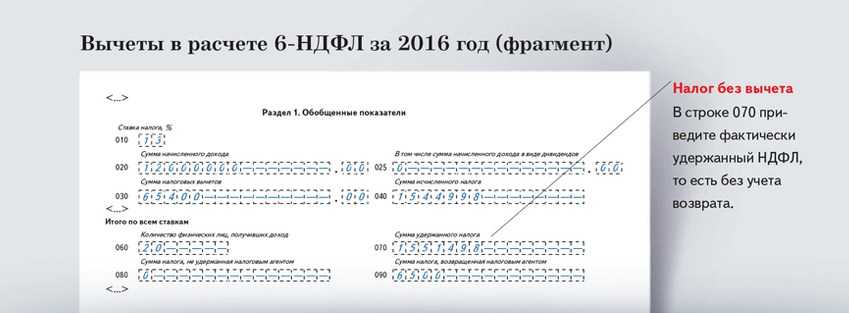

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.

Налоговики разработали контрольные соотношения между этими формами

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

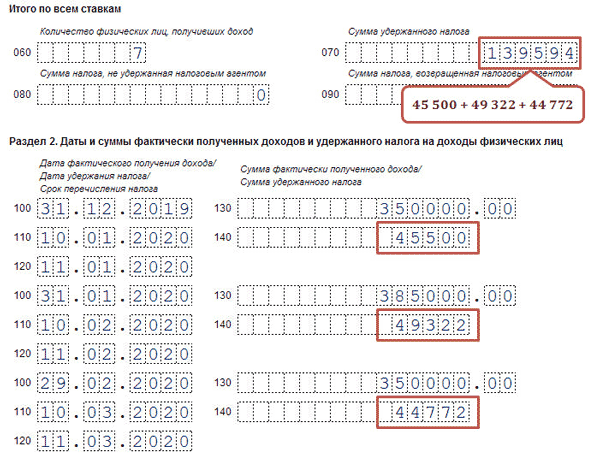

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе

В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Оплата больничных.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать налог с пособий налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). При этом перечисление исчисленного и удержанного налога при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны произвести не позднее последнего числа месяца, в котором осуществлялись такие выплаты (п. 6 ст. 226 НК РФ).

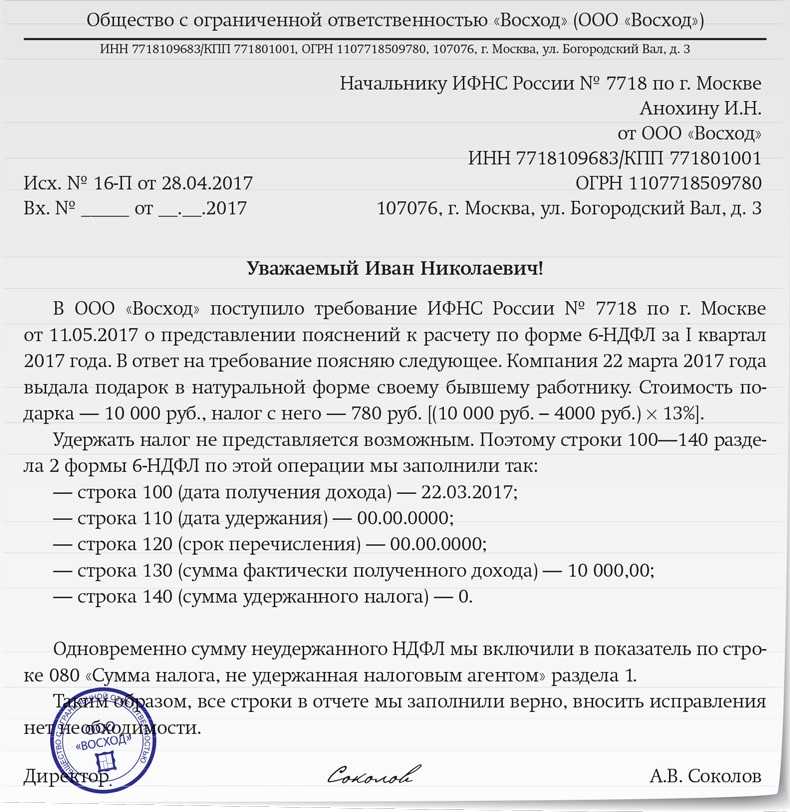

Стоит отметить, что отражение операций по оплате больничных в расчете отражается по факту выплаты пособий. В случае, если доход в виде пособия по временной нетрудоспособности начислен в одном отчетном периоде, а выплачен в другом, такой доход, а также исчисленный с него налог отражаются в разд. 1 и 2 расчета в том периоде, в котором произведена выплата пособия (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

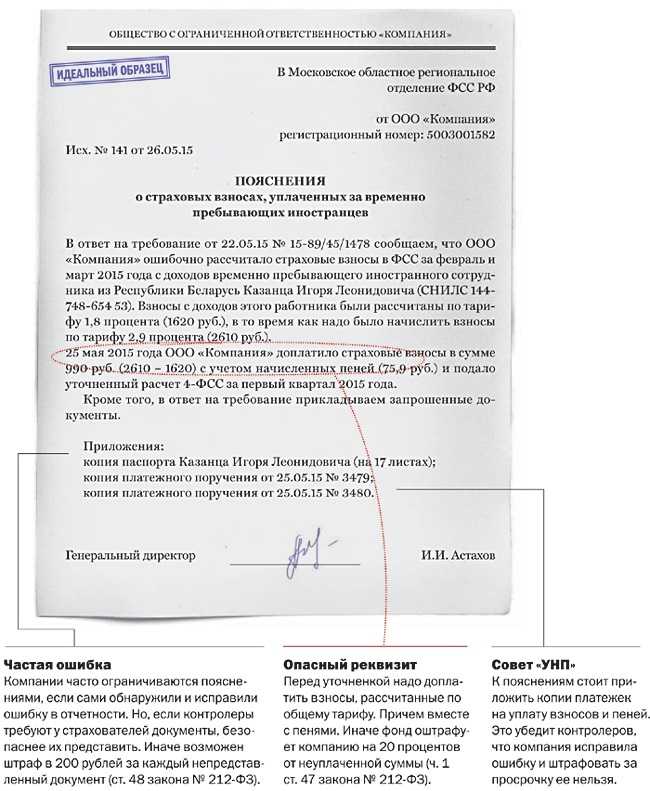

Как избежать штрафа за несвоевременную подачу расчета 6-НДФЛ?

Сегодня узнал что заблокировали расчетный счет, а заблокировали из-за того что не сдал отчет 6-НДФЛ за полугодие за 2016 год.

Штраф за 6-НДФЛ, несданную или представленную с опозданием, определяется по правилам п. 1.2 ст. 126 НК РФ. Его текст предписывает начисление штрафа в сумме 1 000 руб. за каждый полный или неполный месяц, отсчитываемый от последнего дня срока сдачи.

Внимание вопрос: это что мне начислят штраф за 19 месяцев (31июля выходной получается с 1 августа 2016 г по текущую дату, а уже февраль = 19 месяцев), т.е. 19 тысяч + на директора 300-500

Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

это лирика, срок давности не прошел.

т.е. можно сказать, что бездействие инспекции привело к повышению суммы штрафа.

Спасибо большое за информацию, теперь буду бодаться с инспекцией.

Виталий Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

Виталий Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

Такая же проблема, скажите удалось ли решить вопрос малой кровью?

Согласно ст. 114 «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза.

Такими обстоятельствами, в соответствии со статьей 112 НК РФ признаются: 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; 2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения; (пп. 2.1 введен Федеральным законом от 27.07.2006 N 137-ФЗ) 3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность. (в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 04.11.2005 N 137-ФЗ)

Например: п. 1 ст. 112 НК РФ: -лицо, ответственное за сдачу декларации находилось на больничном; -лицо, ответственное за сдачу декларации находилось на больничном по беременности и родам; -лицо, ответственное за сдачу декларации находилось в отпуске без сохранения заработной платы, согласно заявления сотрудника (с основанием по семейным обстоятельствам) и т.д.

п. 2.1 112 НК РФ: — в обществе на момент сдачи декларации отсутствовало лицо, ответственное за сдачу декларации, в связи с тяжелой финансовой ситуацией и отсутствием возможности выплачивать заработную плату данному сотруднику.

п.3 112 НК РФ: — платежи по налогу на доходы физических лиц за полугодие были совершены своевременно, что подтверждается приложенными копиями платежных поручений; — свидетельства об отсутствии умысла совершения налогового правонарушения; — налогоплательщик не был ранее привлечен за совершение аналогичного правонарушения; — общество является добросовестным налогоплательщиком и т.д.

Однако п. 4 ст.112 НК РФ: Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

Оплата услуг, оказанных по договору гражданско-правового характера.

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержать начисленную сумму налога с указанных доходов налоговые агенты обязаны при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислить суммы исчисленного и удержанного налога с указанных доходов налоговым агентам необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Стоит отметить, что в случае, когда акт выполненных работ (оказанных услуг) подписан в одном месяце, а вознаграждение выплачено в другом месяце, расчет заполняется по факту выплаты такого вознаграждения (Письмо ФНС РФ № БС-4-11/14329@).

Для чего самостоятельно корректировать 6-НДФЛ

Когда ошибки не касаются размеров налога, подавать корректировочный 6-НДФЛ до того, как ИФНС направила соответствующее требование, — это не обязанность работодателя, а его право. Целесообразно использовать это право, поскольку в этом случае добровольная корректировка исключает штрафные санкции за подачу недостоверной информации (п. 2 ст. 126.1 НК, Письмо ФНС от 09.08.2016 г. № ГД-4-11/14515).

Немного сложнее освободиться от штрафа по ст. 123 НК при несвоевременной уплате налога. Такая ошибка появляется в расчете при неправильном заполнении стр. 021 разд. 1. Когда налоговики обнаружат эту ошибку, компании выпишут сразу два штрафа — по ст. 123 НК и по ст. 126.1 НК. Если самостоятельно найти ошибки и подать корректировочный отчет, можно избежать штрафа по ст. 126.1 НК.

Что касается второго штрафа, то ситуация следующая. Нормы п. 4, 6 ст. 81 НК включают правило, по которому можно избежать штрафных санкций по ст. 123 НК. Однако для этого нужно уплатить налог и пеню перед тем, как сдавать корректировочный расчет. Соответственно, когда выявили ошибки при формировании стр. 021, которые не повлияли на размер НДФЛ, перед подачей уточненки нужно проверить, заплатили ли налог и пеню. Если нет — для начала нужно все заплатить, а затем сдавать корректировку. Если да — желательно написать сопроводительное письмо и указать эти факты, приложив копии платежных документов.

Право получить освобождение от штрафных санкций за несвоевременную уплату налога имеют и те компании, в расчетах которых нет ошибок. В таком случае нужно заплатить налог и пеню до того, как налоговики обнаружат ошибку (Постановление КС от 06.02.2018 г. № 6-П).