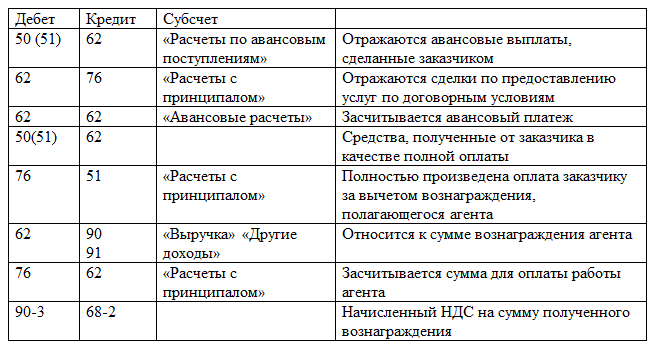

- КОМИССИОННОЕ ВОЗНАГРАЖДЕНИЕ

- Условия расторжения договора

- Ответственность за утрату вещей клиента

- Простая онлайн-бухгалтерия для предпринимателей

- Как в 1С отражаются товары «в пути»

- Физическое лицо в договоре комиссии

- Законодательные акты по теме

- Основные этапы комиссионной торговли

- Комитент передает товар на реализацию

- Комиссионер предоставляет отчет комитенту

- Комиссионер получает вознаграждение

- Понятие договора комиссии

- Предмет и стороны договора

- Бухгалтерский учет

- Договор комиссии предусматривает право комиссионера на выкуп товара

- Понятие и форма договора комиссии

- Передача товаров комиссионеру

- Налог на добавленную стоимость

- Плата за хранение: берёте или нет

- Налог с продаж

- По каким правилам должны работать комиссионки

- Как учесть отчет в 1С

- Продажа

КОМИССИОННОЕ ВОЗНАГРАЖДЕНИЕ

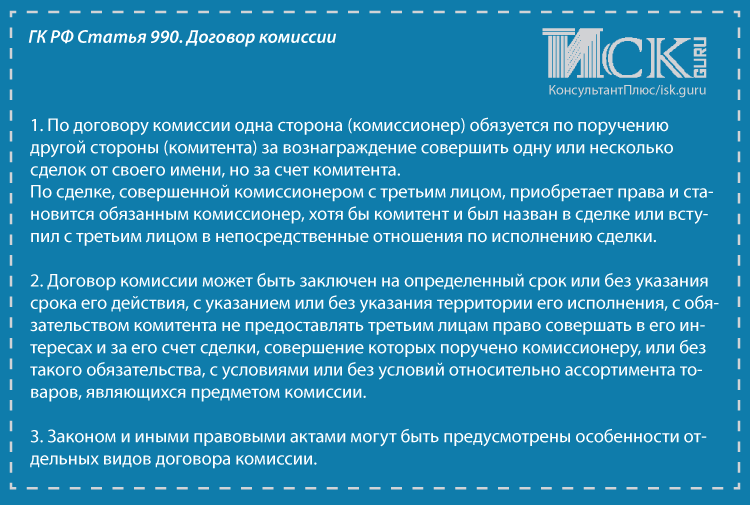

По договору комиссии комитент обязан выплатить комиссионеру вознаграждение (п. 1 ст. 990 ГК РФ). Комиссионное вознаграждение можно установить в виде:

- процента от стоимости реализованных или приобретенных товаров (работ, услуг);

- фиксированной суммы.

В соответствии с гражданским законодательством (п. 1 ст. 991, ст. 997 ГК РФ) комиссионер имеет право удержать комиссионное вознаграждение из суммы, перечисленной ему комитентом. Кроме того, комиссионер вправе получить дополнительное вознаграждение, если он принял на себя ручательство за исполнение сделки третьим лицом (делькредере). Дополнительное вознаграждение предусматривается в размере и порядке, предусмотренном договором комиссии (п. 1 ст. 991 ГК РФ).

Условия расторжения договора

По своей сути договор комиссии является договором об оказании нематериальных услуг. Поэтому он может быть прекращен в одностороннем порядке вследствие отмены поручения комитентом или отказа от выполнения договора комиссионером.

Комитент имеет право отказаться от договора комиссии в любое время. При этом он должен отменить свое поручение и возместить убытки комиссионера, которые вызваны расторжением договора.

Комиссионер не может отказаться от выполнения договора комиссии, кроме случая, когда договор заключен без указания срока, и других случаев, которые предусмотрены законом и договором. Если комиссионер откажется от выполнения договора комиссии в одностороннем порядке, он обязан возместить все убытки, понесенные комитентом в результате расторжения договора. При расторжении договора по основаниям, предусмотренным законом или договором, он вправе получить возмещение расходов и вознаграждение за сделки, совершенные до расторжения договора.

Договор комиссии, в котором нет указания о сроке, может быть расторгнут в одностороннем порядке по заявлению каждой из сторон. Однако другая сторона обязательно должна быть предварительно уведомлена не позже, чем за тридцать дней. Более продолжительный срок для уведомления о расторжении договора может быть установлен в договоре. В таком случае комитент должен выплатить комиссионеру соответствующее вознаграждение и возместить понесенные расходы до прекращения договора, а комиссионер обязан обеспечить сохранность имущества комитента.

При прекращении договора у комиссионера может остаться имущество комитента. В таком случае комитент обязан распорядиться своим имуществом, то есть, дать указание комиссионеру о том, куда и как он может передать имущество. Если комитент отменил свое поручение, он должен дать такие указания в срок, который установлен договором, а если срок не был предусмотрен, то сразу же. Если от выполнения договора откажется комиссионер, то комитент обязан распорядиться своим имуществом не позже 15 дней со времени получения уведомления комиссионера. При отсутствии указаний в установленный срок комиссионер может передать имущество на хранение за счет комитента или же продать его по более выгодной для комитента цене.

Не нашли ответ на свой вопрос? Задайте его юристу по телефону!

Москва: +7 (499) 391-94-20

Санкт-Петербург: +7 (812) 935-52-63

Вся Россия: 8 (800) 550-82-94 (с 9.00 до 21.00 по Москве)

Ответственность за утрату вещей клиента

Комиссионка отвечает перед клиентом за утерю и повреждение вещей. Отменить в договоре эту обязанность нельзя — ст. 998 ГК РФ.

Ограничьте в договоре сумму ответственности магазина, если вещи промокнут, потеряются или сгорят при пожаре.

Пример:

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний. Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Физическое лицо в договоре комиссии

Обычно в договоре комиссии участвуют две стороны: комитент и комиссионер. Однако последний может для исполнения поручения привлекать третьих лиц. Ими могут быть и физические лица. В этом случае комиссионер заключает с ними договор гражданско-правового характера. Выплаты физическим лицам по таким договорам облагаются ЕСН. Но ведь комиссионер действует за счет комитента. Поэтому возникает вопрос: кто является плательщиком этого налога?

Гражданский кодекс не запрещает комиссионеру привлекать для исполнения договора комиссии третьих лиц (ст. 991)

Причем не важно, будут это организации или физические лица. Более того, комитент должен возместить комиссионеру все понесенные затраты

Отношения по договору комиссии в этом случае будут складываться следующим образом. Для наглядности рассмотрим ситуацию на примере.

Организация А — комиссионер. Она обязуется по поручению фирмы Б (комитента) продать партию товара от своего имени, но за счет комитента. Для выполнения поручения организация А нанимает физических лиц для распространения образцов товаров. Организация Б возместит комиссионеру все расходы, в том числе и суммы, выплаченные физическим лицам по гражданско-правовым договорам.

Кто в такой ситуации должен заплатить ЕСН в бюджет: комитент или комиссионер? С одной стороны, получается, что платить ЕСН должен комитент. Ведь физические лица работают в его интересах и именно он оплачивает все расходы. Но у него с наемными работниками нет никаких договорных отношений. Поскольку гражданско-правовые договоры заключены непосредственно с комиссионером. В итоге ясности с вопросом, кто же должен платить ЕСН (комитент или комиссионер) с выплат в пользу физических лиц, так и нет. Разберемся с этой проблемой.

Законодательные акты по теме

Следует изучить следующие акты:

| Пункт статьи | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина РФ от 28.12.2001 № 119н),

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена Приказом Минфина РФ от 31.10.2000 № 94н) |

О списании (и внесении) стоимости товаров комитента с забалансового счета (на забалансовый счет) комиссионера |

|

п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержден Приказом Минфина России от 06.05.1999 N 32н), |

О непризнании в доходах и расходах комиссионера выручки от проданных товаров, принадлежавших комитенту |

| п. 5 ПБУ 9/99,

Инструкция по применению Плана счетов |

Об отражении в бухгалтерском учете комиссионера полученного за посреднические услуги вознаграждения |

| п. 12 ПБУ 9/99 | О признании в бухгалтерском учете комиссионера вознаграждения за его услуги на дату утверждения комитентом полученного от него отчета |

| п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержден Приказом Минфина РФ от 6 мая 1999 года № 32н) | О признании вознаграждения по комиссионному договору доходом от обычных видов деятельности |

| п. 2 ст. 8 Федерального закона от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете» | О раздельном учете имущества комиссионера и имущества других юридических лиц, находящегося у комиссионера |

| п. 2 ст. 156 НК РФ | О необложении НДС некоторых товаров, услуг, работ комиссионера |

| пп. 9 п. 1 ст. 251 НК РФ,

п. 9 ст. 270 НК РФ |

О невключении в список доходов и расходов комиссионера сумм, возмещаемых комитентом |

| Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» | О порядке оформления счетов-фактур, правилах ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по НДС |

| пп. «а» п. 1 Правил заполнения счетов-фактур,

пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, Письмо Минфина РФ от 23.04.2012 № 03-07-09/40 |

О предъявлении комиссионером счета-фактуры покупателю от своего имени, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, и не регистрируется в книге продаж |

| пп. 1 п. 1 ст. 146 НК РФ,

п. 1 ст. 156 НК РФ |

Об обложении вознаграждения комиссионера НДС |

| п. 3 ст. 169 НК РФ,

пп. «а» п. 4 ст. 1, ч. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» |

Об обязанности комиссионера вести журнал учета счетов-фактур, выставленных на сумму комиссионного вознаграждения (требование вступило в силу 01.01.2015г.) |

Основные этапы комиссионной торговли

Комитент передает товар на реализацию

При передаче товара право собственности остается у комитента. Передача оформляется первичными документами: акт приема-передачи товара на комиссию и накладная ТОРГ-12. Поскольку продажи еще не было, собственник товара не выставляет счет-фактуру.

Комиссионер предоставляет отчет комитенту

Если комиссионер продал товар, он составляет отчет комиссионера в формате, предусмотренном договором комиссии. К отчету прилагаются дополнительные документы: накладная и счет-фактура при условии, что комиссионер использует общую систему налогообложения и платит НДС. Если продавец применяет УСН, он заполняет только отчет комиссионера без счета-фактуры.

Комиссионер получает вознаграждение

Порядок выплаты вознаграждения зависит от условий договора. Например, один раз в месяц комиссионер получает вознаграждение на расчетный счет или забирает свой процент из суммы проданного товара.

Важно! Для обычной комиссионной торговли не нужны разрешения — лицензии, сертификаты соответствия и прочее. Однако, если комиссионер продает товар, для продажи которого предусмотрены специальные условия, например, алкоголь, правила продажи нужно соблюдать и при комиссионной торговле.. Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает

Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС

Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает. Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС.

Вопросы появляются, когда комитент и комиссионер используют разные системы налогообложения. Например, комитент на общей системе, а комиссионер на УСН. Или наоборот: комитент работает на УСН, а комиссионер — на общей.

Рассмотрим на примерах, когда оформляется счет-фактура.

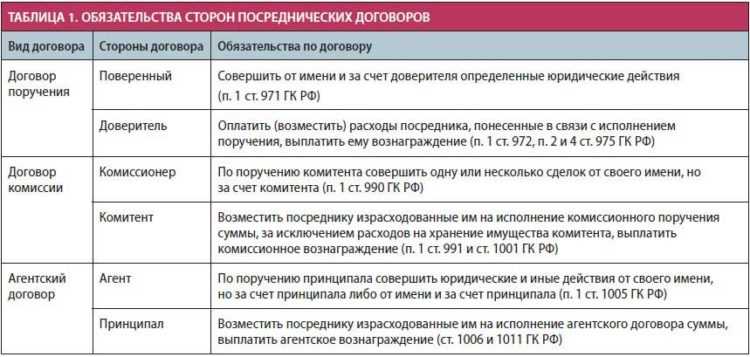

Понятие договора комиссии

Договор комиссии (ДК) представляет собой посредническое соглашение, предусматривающее совершение сделок одной из сторон по поручению другой стороны, причем от своего имени, но за счет поручителя. Сущность документа определяет ст. 990 Гражданского кодекса РФ (ГК РФ).

Предмет и стороны договора

Предметом ДК является конкретная сделка, которую должен совершить исполнитель по поручению и за счет поручителя. В отличие от обычного посредничества исполнителю передаются все права и обязанности второй стороны, и он несет всю ответственность за совершенные действия, в т.ч. в судебном порядке. При этом он совершает сделку только за определенное вознаграждение, а все расходы оплачивает поручитель.

Чаще всего, предметом ДК становится торговая операция (купля-продажа). Она совершается, когда одна из сторон не имеет возможность продать или купить товар и ей выгоднее воспользоваться возможностями другой стороны. Так реализуется, например, товар, не пользующийся спросом в рыночных условиях или незнакомый покупателям товар. Однако не следует сводить ДК только к договорам купли-продажи. Предметом соглашения могут стать договора по предоставлению услуг, лизинга, подряда, т.е. на совершение других возмездных действий в пользу поручителя.

Соглашение заключается между поручителем (комитентом) и исполнителем (комиссионером). В качестве комитента может выступать любое физическое или юридическое лицо, являющееся владельцем товара или заинтересованное в совершении определенного действия и готовое оплатить все расходы исполнителя, а также вознаграждение. Комиссионером становится физическое или юридическое лицо, имеющее законное право на совершение необходимого действия (например, имеющее разрешение на комиссионную торговлю).

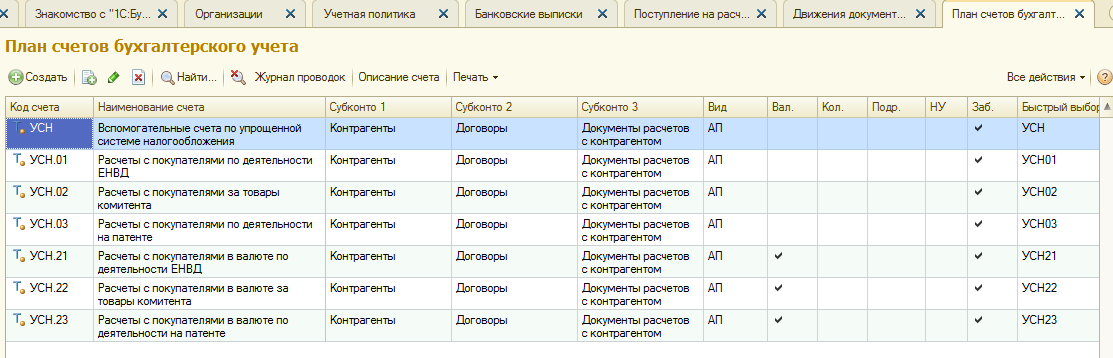

Бухгалтерский учет

Комиссионер не участвует в расчетах.

По Плану счетов, утвержденному Приказом Минфина СССР от 01.11.1991 N 56 (в ред. от 17.02.1997):

- Д-т 004 — получены товары по договору комиссии для реализации;

- Д-т 76, К-т 60 (76) — отражены расходы, связанные с выполнением комиссионного поручения, возмещаемые комитентом, включая НДС;

- Д-т 60 (76), К-т 51 — комиссионером оплачены расходы, связанные с комиссионным поручением;

- К-т 004 — списан с забалансового счета проданный комиссионный товар;

- Д-т 76, К-т 46 (по Плану счетов, утвержденному Приказом Минфина России от 31.10.2000 N 94н) — отражена сумма комиссионного вознаграждения;

- Д-т 51, К-т 76 — поступили денежные средства от комитента за оказанную услугу и расходы комиссионера;

- Д-т 44, К-т 70, 60 … — отражены затраты, связанные с исполнением комиссионного поручения;

- Д-т 46, К-т 44 (по новому Плану счетов Д-т 90, субсчет «Себестоимость продаж», К-т 44) — списаны затраты на реализацию;

- Д-т 46 (80), К-т 80 (46) (по новому Плану счетов Д-т 90, субсчет «Прибыль / убыток от продаж», К-т 99) — финансовый результат от оказания услуг.

Комиссионер участвует в расчетах.

По Плану счетов, утвержденному Приказом Минфина СССР от 01.11.1991 N 56 (в ред. от 17.02.1997):

- Д-т 004 — получены товары по договору комиссии для реализации;

- Д-т 51 (50), К-т 62 — поступили денежные средства от покупателей;

- К-т 004 — списан с забалансового счета проданный комиссионный товар;

- Д-т 62, К-т 76 — отражена задолженность перед комитентом за проданный товар;

- Д-т 76, К-т 60 (76) — отражены расходы, связанные с выполнением комиссионного поручения, возмещаемые комитентом;

- Д-т 76, К-т 46 (по новому Плану счетов Д-т 76, К-т 90, субсчет «Выручка») — отражена реализация переданного на комиссию товара;

- Д-т 60 (76), К-т 51 — комиссионером оплачены расходы, связанные с комиссионным поручением;

- Д-т 76, К-т 51 — погашена задолженность комиссионера комитенту за реализованный товар (за минусом комиссионного вознаграждения и возмещаемых затрат);

- Д-т 44, К-т 70, 60 … — отражены затраты, связанные с исполнением комиссионного поручения;

- Д-т 46, К-т 44 (по новому Плану счетов — Д-т 90, субсчет «Себестоимость продаж», К-т 44) — списаны затраты на реализацию;

- Д-т 46 (80), К-т 80 (46) (по новому Плану счетов Д-т 90, субсчет «Прибыль / убыток от продаж», К-т 99) — финансовый результат от оказания услуг.

Бухгалтерские записи приведены без учета налога на добавленную стоимость и налога с продаж (комиссионер оказывает услуги по реализации льготируемого товара — лекарственных средств и изделий медицинского назначения).

|

И.Титова Юридическая компания «Юнико-94» |

Договор комиссии предусматривает право комиссионера на выкуп товара

В такой ситуации комитент изначально не может понудить комиссионера приобрести товар. Даже если комиссионер не исполняет свои обязательства и возвращает нереализованное имущество, комитент не вправе настаивать на выкупе (оплате) этого имущества. Он может потребовать лишь возмещения убытков, причем, как правило, только в виде упущенной выгоды.

Вместе с тем, комитенту не будет лишним предложить комиссионеру воспользоваться правом на выкуп нереализованного товара (напомнить о таком праве). В частности, комитент может привести следующую аргументацию:

если комиссионер приобретет нереализованный товар, ему удастся избежать ответственности перед комитентом в связи с ненадлежащим исполнением комиссионного поручения;

впоследствии комиссионер сможет продать товар третьим лицам и частично или полностью покрыть свои расходы на приобретение товара у комитента.

Если комиссионер согласится выкупить имущество, нужно проследить за тем, чтобы он совершил необходимые действия, предусмотренные договором. Так, обычно стороны устанавливают, что комиссионер, решивший приобрести товар, должен направить соответствующее уведомление в адрес комитента.

Имеет смысл обратить внимание и на то, в какой момент комиссионер может выкупить имущество. Если стороны установили, что посредник может воспользоваться правом на выкуп в любой момент действия договора, то комитенту не понадобится ждать наступления того или иного срока

Если же договор позволяет приобрести товар только по истечении определенного срока и этот срок еще не истек, то комитент может выбрать один из следующих вариантов поведения.

1. Предложить комиссионеру, решившему выкупить товар, подписать дополнительное соглашение к договору комиссии. В соглашении нужно указать, что комиссионер вправе приобрести товар в любой момент действия договора (а не только при наступлении конкретного срока). Такое уточнение снизит риск недопонимания и споров между сторонами.

2. Дождаться наступления момента, когда комиссионер будет вправе выкупить товар. Этот вариант удобен тем, что позволяет сторонам вовсе избежать отношений по выкупу. Так, комиссионер может попытаться исполнить комиссионное поручение до наступления определенного срока и, следовательно, выступить исключительно в роли посредника. В итоге комитент будет вправе требовать оплаты товара от третьих лиц (покупателей) и, возможно, получит часть дополнительной выгоды, а комиссионеру не понадобится оплачивать товар за свой счет. Однако если у комитента есть поводы сомневаться в исполнении поручения к установленному сроку (например, если посредник не совершил еще ни одной сделки с третьим лицом) и при этом комиссионер согласен выкупить товар досрочно, имеет смысл выбрать первый вариант и подписать дополнительное соглашение к договору.

Если все основания для выкупа наступили, комитенту нужно исходить из того, что теперь он действует в качестве продавца, а комиссионер – в качестве покупателя. При этом сторонам необходимо руководствоваться:

правилами о купле-продаже, установленными законом;

положениями договора, регулирующими отношения по выкупу.

Особое внимание необходимо обратить на условия о товаре, цене и передаче имущества комиссионеру (покупателю). Кроме того, комитент должен понимать, что теперь он вправе предъявить к контрагенту, нарушающему обязательство по выкупу, требование об оплате товара и ряд иных требований

Понятие и форма договора комиссии

Договор комиссии — это соглашение, по которому одна его сторона (комиссионер) обязуется по поручению другой стороны (комитента) произвести за вознаграждение одну или несколько сделок от своего имени, но за счет комитента. Договор является взаимным, возмездным и консенсуальным.

Форма договоров комиссии простая письменная. Цена в данном договоре полностью зависит от цены сделки, совершаемой комиссионером. Сумма комиссионного вознаграждения, которую, как правило, определяют в процентах от цены сделки, не может влиять на цену договора. Как и в иных возмездных соглашениях, размер вознаграждения не является существенным условием договора комиссии. Особенностью комиссии является то, что по заключенной на основании данного договора сделке обязанным становится комиссионер. Даже если комитент будет указан в этой сделке как выгодоприобретатель.

Договор заключается как с указанием конкретного срока, так и без его указания. Сроком действия договора комиссии считается отрезок времени, в течение которого комиссионер должен исполнить все обязанности по договору. Действия комиссионера заключаются не только в совершении сделки: он должен отчитаться перед комитентом, вручить ему деньги или имущество, а на это также нужно время. Поэтому необходимо различать срок, в течение которого комиссионером совершается сделка, и срок действия договора комиссии.

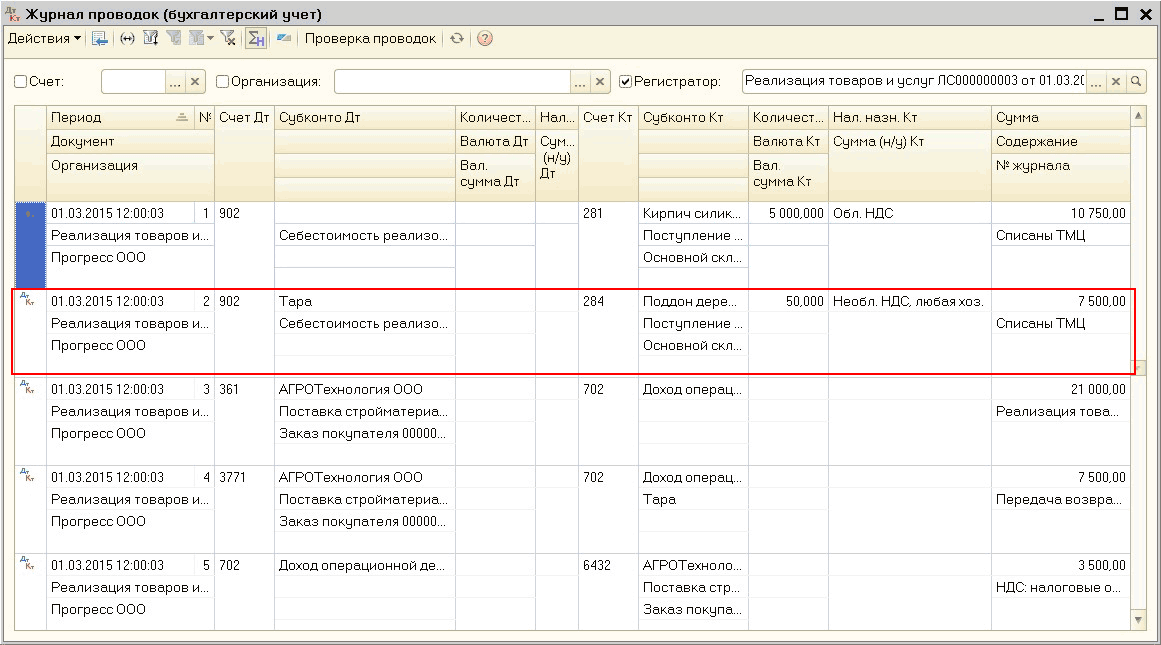

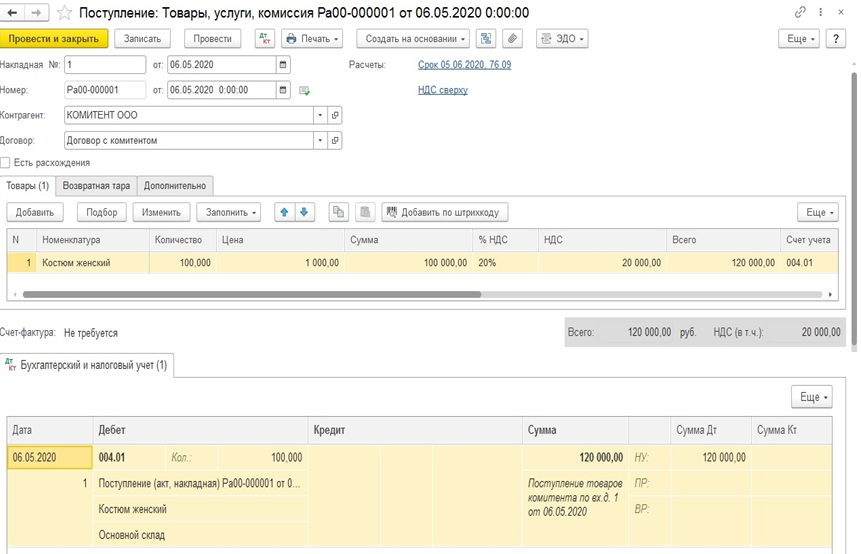

Передача товаров комиссионеру

Для отражения операции по передаче товаров на комиссию необходимо создать документ «Реализация товаров и услуг».

Перейти к документу можно через полный интерфейс:

Документ «Реализация товаров и услуг» должен иметь вид операции «Продажа, комиссия»:

На что требуется обратить внимание при заполнении документа «Реализация товаров и услуг» (рис. 3)

В поле «Договор» обязательно указывается договор с видом «С комиссионером».

Обратите внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора «С комиссионером» (рис. 5)

При выборе договора в документ программа автоматически отражает подсказку об отсутствии или наличии долга по договору «С комиссионером».

Также требуется обратить внимание, что у всех комиссионеров в карточке должен быть установлен флаг в поле «Покупатель»:

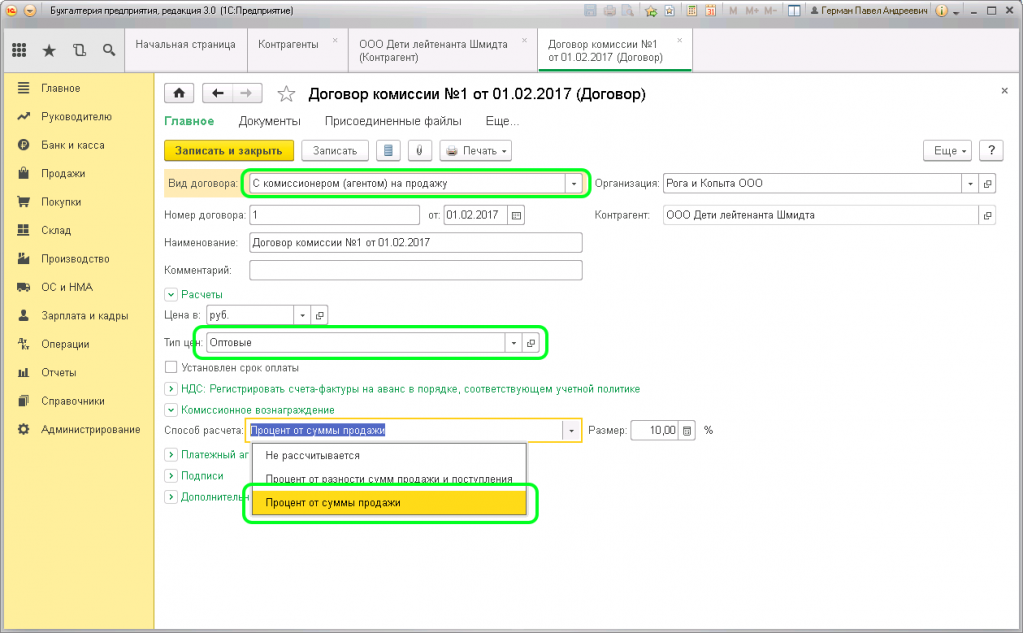

При создании нового договора в справочнике «Договоры контрагентов» устанавливается способ расчёта и процент комиссионного вознаграждения. В нашем примере способ расчёта выбран как «Процент от суммы продажи» в размере «10%» (рис. 5):

Результат проведения документа «Реализация товаров и услуг» представлен на рисунке 6:

Передача ООО «ЛУЧ-СВЕТА» (комитент) 20 штук Бандажей в сумме 19021,18 р. на комиссию ООО «Обновка» (комиссионер) отразилась проводкой Д45.01 К41.01.

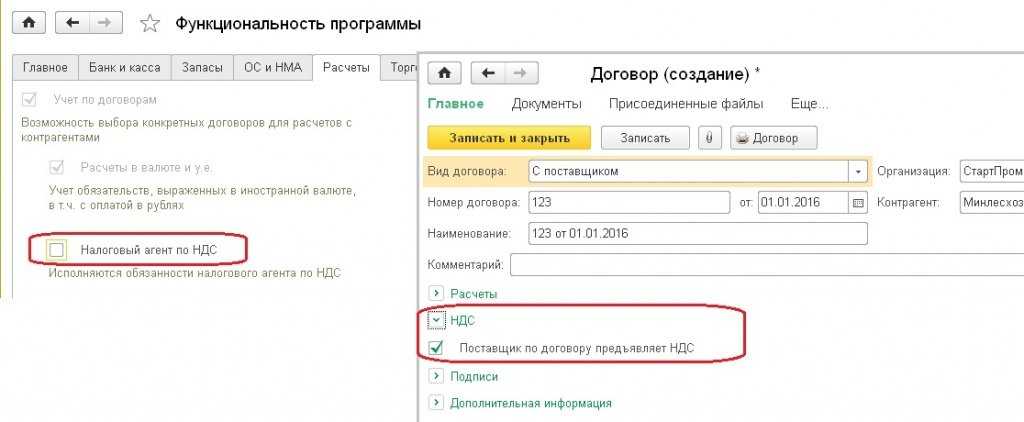

Налог на добавленную стоимость

С 01.01.2001 изменился порядок определения налоговой базы по НДС. В соответствии со ст.156 НК РФ (в ред. от 29.12.2000) такой базой является только комиссионное вознаграждение независимо от того, участвует комиссионер в расчетах или нет. Этот порядок разъясняется также в п.34 Методических рекомендаций по применению гл.21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20.12.2000 N БГ-3-03/447: суммы, полученные комиссионерами (поверенными, агентами) от комитентов для исполнения сделки (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу не включаются. Суммы, полученные комиссионерами (поверенными, агентами) от покупателей товаров (работ, услуг) (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу не включаются.

Необходимо отметить, что в нашем случае по договору комиссии реализуются в основном лекарственные средства и изделия медицинского назначения, а в соответствии с той же ст.156 НК РФ услуги по реализации лекарственных средств и изделий медицинского назначения налогом на добавленную стоимость не облагаются. Эта льгота действует до конца 2001 г. (ст.2 Федерального закона от 05.08.2000 N 118-ФЗ (в ред. от 24.03.2001) «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»), а с 01.01.2002 ее можно будет применять только для лекарственных средств и изделий медицинского назначения, входящих в Перечень, утверждаемый Правительством Российской Федерации для важнейших и жизненно необходимых лекарственных средств. Указанную льготу можно применять только при условии:

раздельного учета услуг по реализации льготируемого и нельготируемого товара (п.4 ст.149 НК РФ (в ред. от 29.12.2000));

наличия лицензии на фармацевтическую деятельность как у комитента, так и у комиссионера (п.6 ст.149 НК РФ (в ред. от 29.12.2000)).

С 1 января 2001 г. применяется новый порядок оформления счетов — фактур при комиссионной торговле в соответствии с п.3 Правил ведения журналов учета полученных и выставленных счетов — фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914 (в ред. от 15.03.2001).

МНС России в Письме от 21.05.2001 N ВГ-6-03/404 «О применении счетов — фактур при расчетах по налогу на добавленную стоимость» разъясняет порядок оформления счетов — фактур при посреднических операциях.

- При реализации комиссионером товаров комитента счет — фактура выставляется комиссионером в двух экземплярах от своего имени. Один экземпляр передается покупателю, второй — подшивается в журнал учета выставленных счетов — фактур без регистрации его в книге продаж. В розничной торговле в журнале учета выставленных счетов — фактур регистрируется лента контрольно — кассовых машин, а покупатель получает кассовый чек. Комитент выставляет счет — фактуру на имя комиссионера. В книге покупок комиссионера этот счет — фактура не регистрируется.

Показатели счета — фактуры, выставленного комиссионером покупателю, отражаются в счете — фактуре, выставляемом комитентом комиссионеру и регистрируемом в книге продаж у комитента.

- Комиссионер выставляет комитенту отдельный счет — фактуру на сумму своего вознаграждения по договору комиссии. Этот счет — фактура регистрируется в установленном порядке у комиссионера в книге продаж, а у комитента — в книге покупок.

Плата за хранение: берёте или нет

Комиссионка имеет права взять с клиента плату за хранение, только если в договоре есть такой пункт — ст. 1001 ГК РФ.

Сколько брать за хранение, решает магазин.

Часто магазины не берут плату за хранение, пока вещи в продаже. Но если вещь не продали до срока реализации, начинает капать процент за хранение. Так можно.

Пример:

В течение действия настоящего договора Комитенту не начисляется плата за хранение товара.

По истечении трёх месяцев с момента подписания настоящего договора Комитент обязан забрать непроданный Комиссионером товар. В случае если Комитент не забирает товар, Комиссионер начисляет плату за хранение в размере 1% от цены товара в сутки.

У магазина есть суперсила. Клиенту можно не отдавать вещи, пока он не заплатит за хранение — ст. 996 ГК РФ. Запишите это право в договор, чтобы избежать непонимания.

Пример:

Комиссионер вправе удерживать вещи Комитента до оплаты Комитентом платы за хранение вещей после истечения срока настоящего договора.

Налог с продаж

Если товар продается комиссионером за наличный расчет, то возникает облагаемая база по налогу с продаж. В соответствии с Федеральным законом от 31.07.1998 N 150-ФЗ «О внесении изменений и дополнений в статью 20 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации» объектом обложения налогом с продаж признается стоимость товаров (работ, услуг), реализуемых в розницу или оптом за наличный расчет. Согласно данному Закону налог с продаж взимается с покупателей товаров и уплачивается в бюджет в порядке, установленном законом субъекта Российской Федерации, на территории которого действует данный налог и осуществляется фактическая продажа товаров. Но в соответствии с п.2 ст.1 указанного Закона продажа лекарств за наличный расчет освобождена от налога с продаж. Освобождение от налога с продаж изделий медицинского назначения регламентируется законодательными актами субъектов Российской Федерации. Например, Законом г. Москвы от 17.03.1999 N 14 (в ред. от 29.11.2000) «О налоге с продаж» медицинские изделия освобождены от налога с продаж.

При реализации товаров за наличный расчет (Письмо Минфина России от 17.12.1998 N 04-00-11) налог с продаж с покупателей должен взиматься комиссионером и уплачиваться им в бюджет в порядке, установленном законом субъекта Российской Федерации, на территории которого действует данный налог и осуществляется продажа товара. При этом налог взимается комиссионером с покупателей исходя из полной цены продажи товара, включающей комиссионное вознаграждение комиссионера. В данном случае при реализации лекарственных средств налоговой базы также не возникает. Применить льготу по налогу с продаж можно, как и в случае с НДС, только при организации раздельного учета услуг по реализации льготируемого и нельготируемого товара и наличии лицензии на фармацевтическую деятельность как у комитента, так и у комиссионера.

По каким правилам должны работать комиссионки

С 1 января 2021 года комиссионные магазины работают по правилам из Постановления Правительства РФ от 31.12.2020 № 2463.

Важные моменты следующие:

— Нельзя брать на реализацию оружие, драгоценные металлы и камни, б/у медицинские товары, предметы личной гигиены (щётки, расчёски, маникюрные пилки), бельё, носки, колготки, пластмассовую посуду, бытовую химию, духи и лекарства.

— На каждую вещь в торговом зале вешают ярлык. На ярлыке пишут: наименование товара, б/у или новый, наличие дыр и пятен, срок службы, цену, размер.

— Покупателю выдают чек.

— Если на б/у технику сохранились инструкция по эксплуатации, гарантийный талон и техпаспорт, эти документы отдают покупателю. Если документов нет, можно продавать без них.

За несоблюдение правил комиссионных продаж Роспотребнадзор штрафует по ст. 14.4 КоАП РФ. ИП грозит до 20 000 ₽, ООО — до 30 000 ₽.

Больше не работают с 1 января 2021 года Правила комиссионной торговли № 569. Необязательно выдавать квитанцию формы № 95-в из Приказа Минторга № 77.

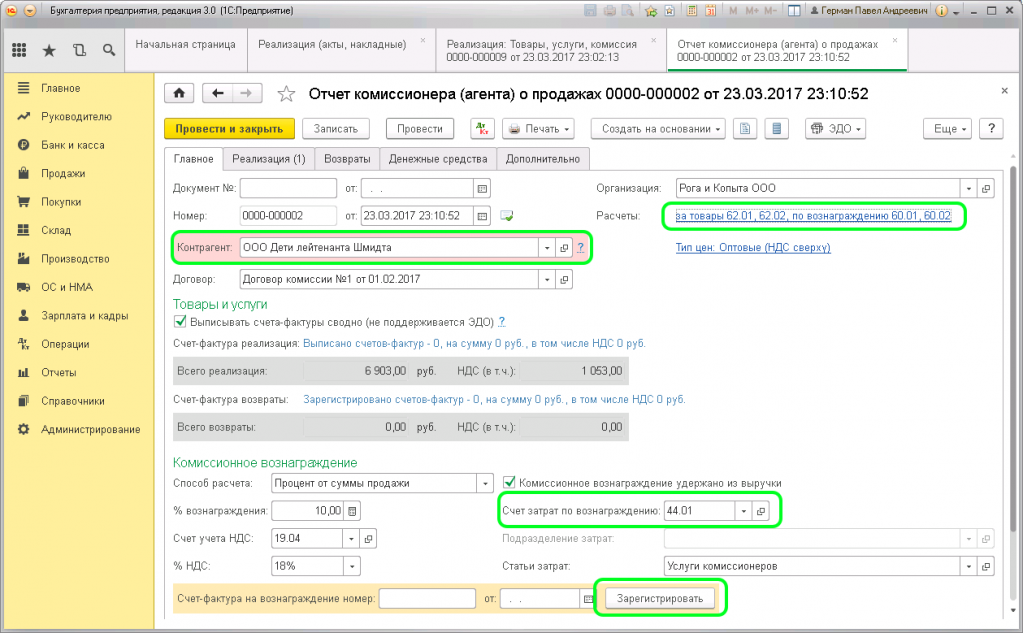

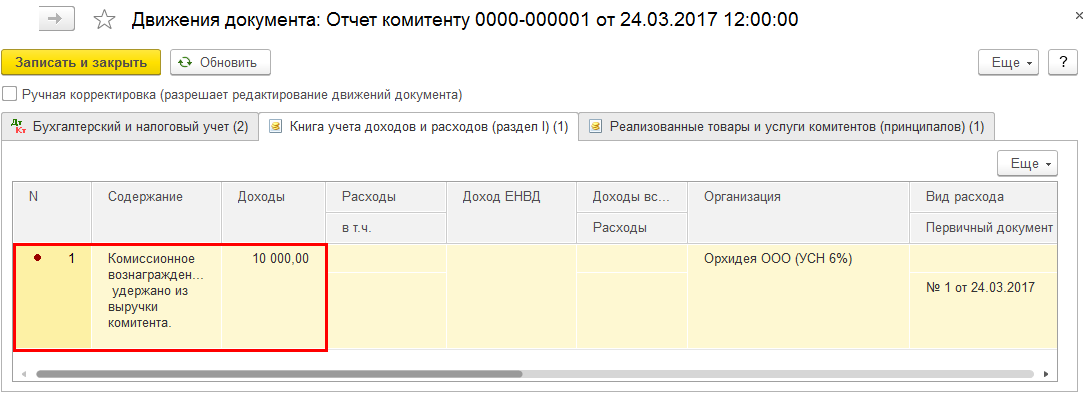

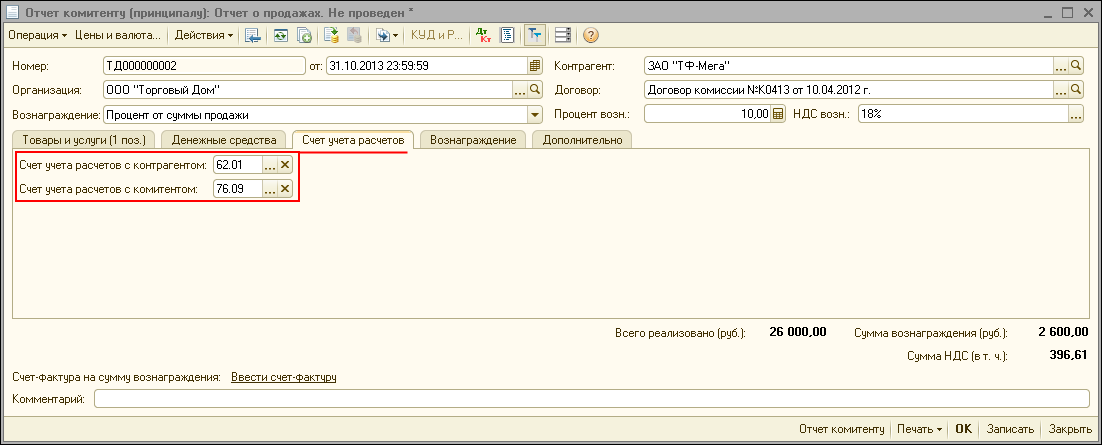

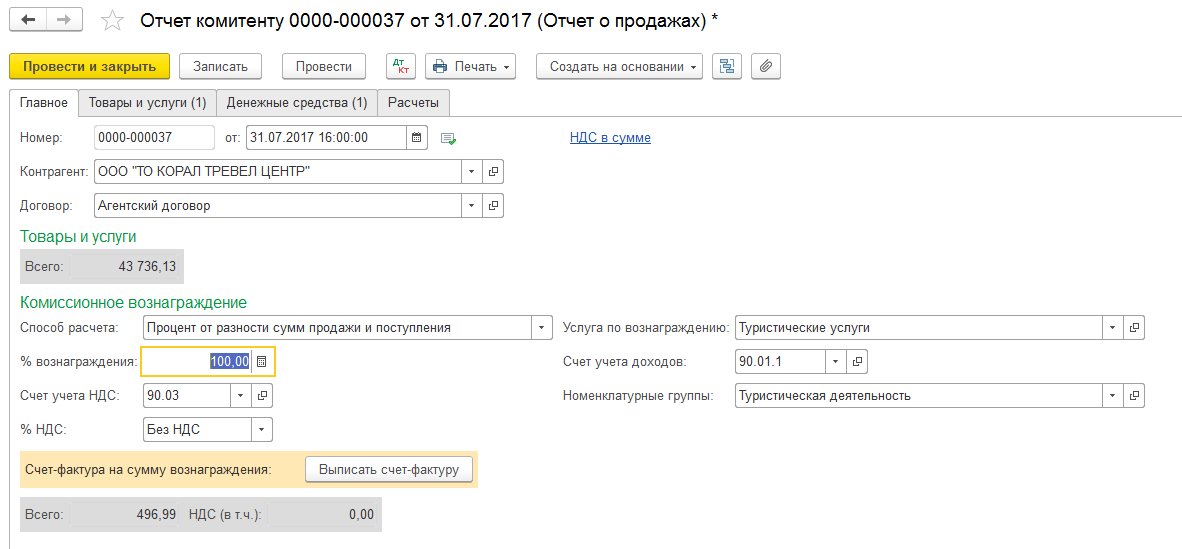

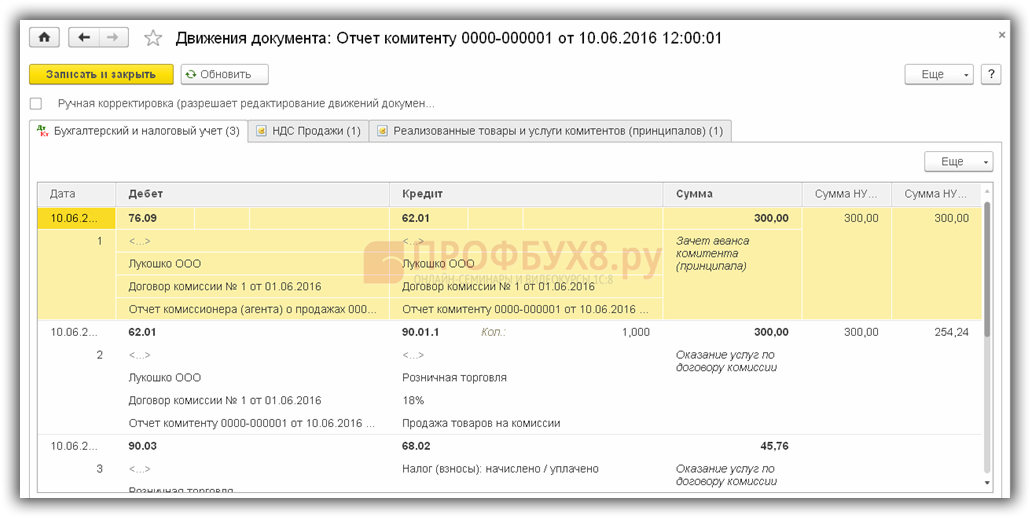

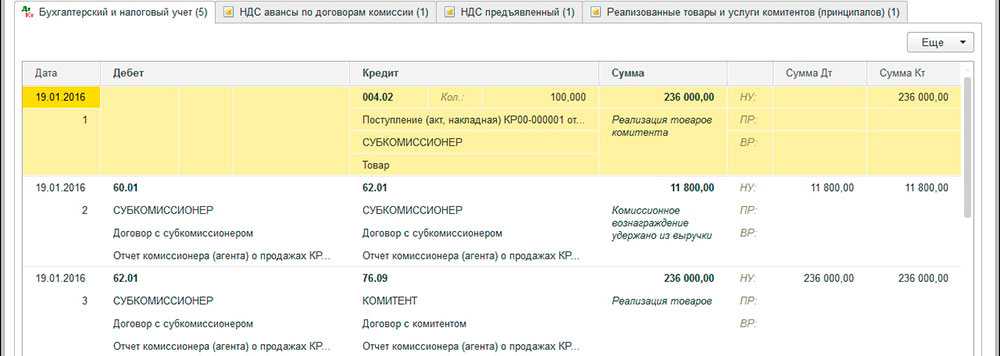

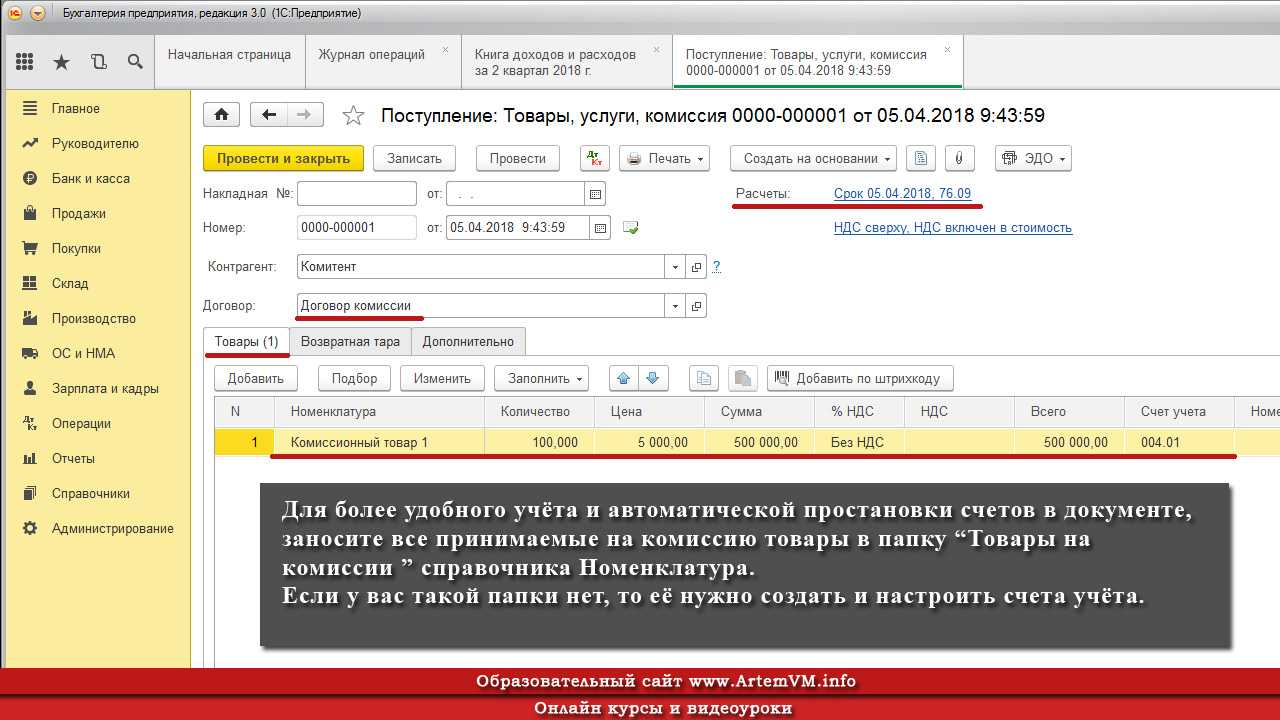

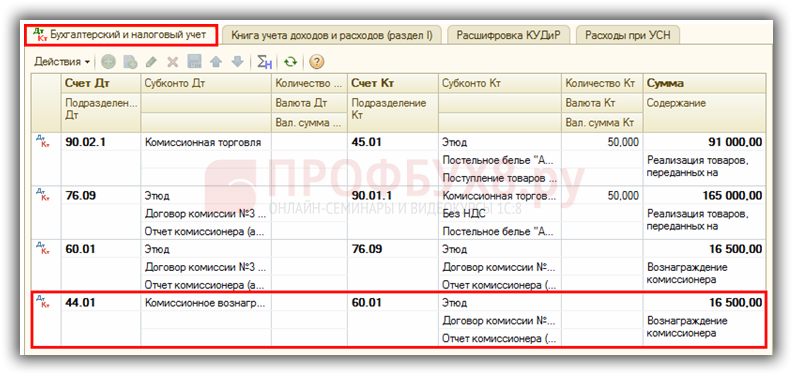

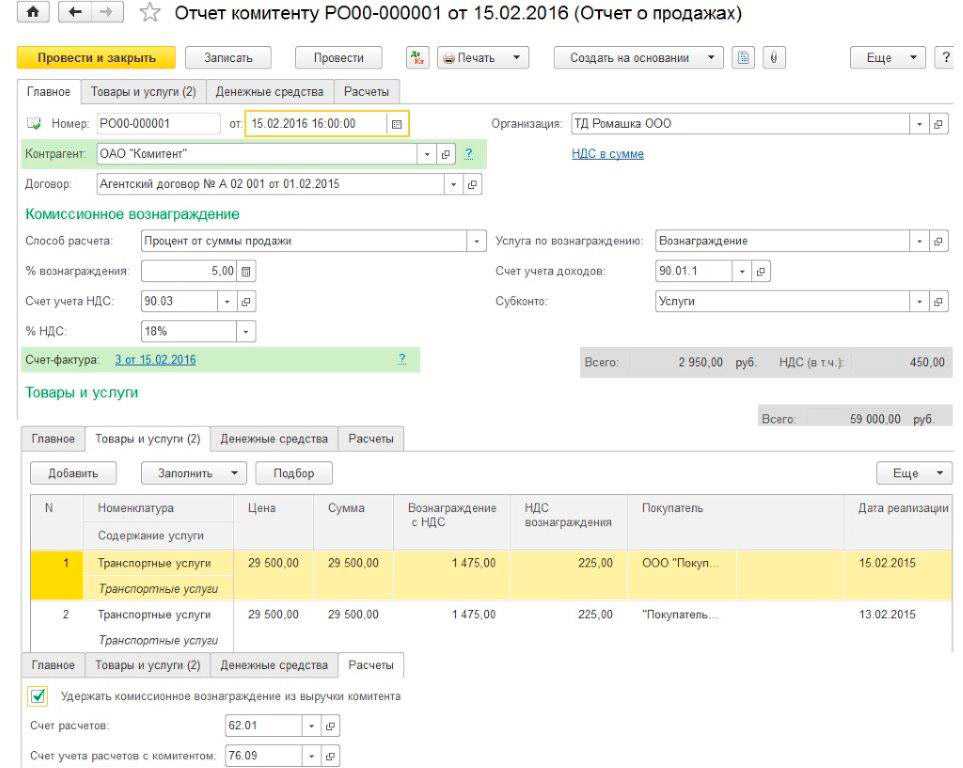

Как учесть отчет в 1С

Комиссионную отчетность обязательно отражают в бухгалтерии — формируют проводки в рабочей бухгалтерской программе. Порядок, как в 1С отразить отчет комиссионера, зависит от операции — покупки или продажи. По каждой сделке в обязательном порядке заводят контрагента, фиксируют договор комиссии и сумму вознаграждения посреднику, вносят номер, дату отчетности и валюту операции.

Покупка

Отразите покупку для комитента таким образом:

- Сформируйте поступление товара. Приход ТМЦ отражают на забалансе по дебету счета 002 (проводка — ДТ 002).

- Создайте отчет о покупке. Некоторые данные подтянутся автоматически, часть информации придется ввести вручную. Задолженность собственника перед поставщиком формируется на сч. 76.09. Как только бухгалтер проведет отчетную операцию, в оборотке появится задолженность комитента.

Продажа

Формируем на основании счета-фактуры отчет комиссионера: в учете отражаем получение и реализацию товара, расчеты с покупателем и заказчиком, вознаграждение от комитента. В счете-фактуре необходимо отразить полную стоимость товаров и сумму комиссионного вознаграждения.

Продажу отражаем по инструкции:

- В «Покупках» оформляем поступление товарно-материальных ценностей.

- В «Продажах» отражаем реализацию ТМЦ. Отражаем проводкой через забаланс КТ 004.01.

- В «Покупках» создаем отчет о продажах.

- Фиксируем оплату от покупателя. В разделе «Банк и касса» отражаем перевод средств, перечисленных покупателем, на расчетный счет комитента.

- Смотрим корректность проведенных операций через оборотно-сальдовую ведомость. При правильных расчетах у посредника всегда нулевое конечное сальдо.

Как отразить в бухучете

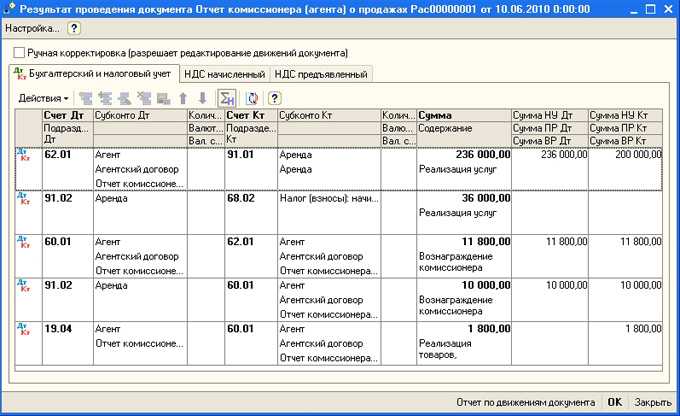

Если формируете для комитента отчет комиссионера, проводки у комиссионера в бухгалтерском учете сделайте так:

| Дебет | Кредит | Бухгалтерская операция |

|---|---|---|

| 90.02 | 45.02 |

Списание себестоимости проданных товаров |

| 76 | 62.01 |

Удержание комиссии посредника из полученной выручки |

| 62.01 | 90.01 |

Проведение выручки от продажи ТМЦ |

| 44.01 | 76 |

Отражение комиссионных издержек |

| 90.03 | 68.02 |

Начисление НДС по товарам |

| 19.04 | 76 |

Начисление НДС по комиссионному вознаграждению |