- 6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

- Сдается ли уточненка после срока сдачи 6-НДФЛ?

- Как заполнить корректировку 6-НДФЛ

- Корректировка ошибок в КПП или ОКТМО

- Корректировка ошибок при пересчете отпускных

- Корректировка при пересчете НДФЛ с матвыгоды

- Что делать далее?

- Когда уточненка необходима

- Когда штрафа может не быть?

- Когда штраф за недостоверность будет, а когда нет

- Заполняем 6-НДФЛ в сложных ситуациях

- НДФЛ с «аванса»

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

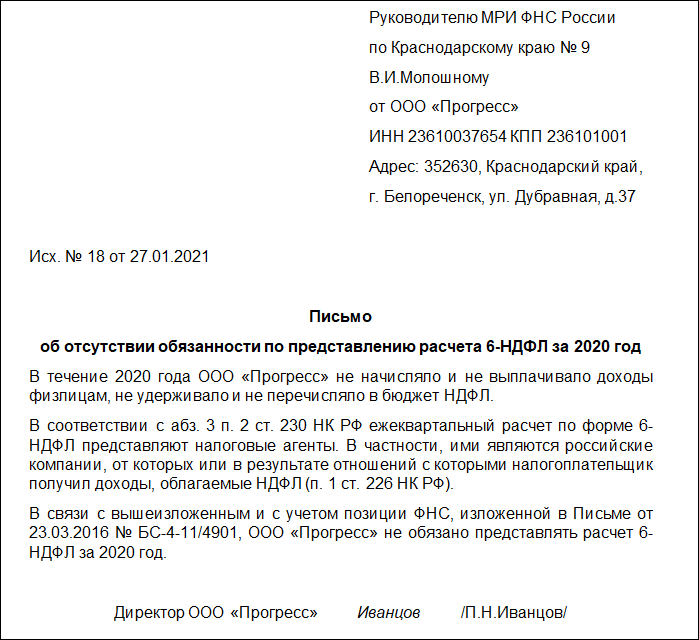

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Сдается ли уточненка после срока сдачи 6-НДФЛ?

Форма 6-НДФЛ классифицируется как расчет, то есть по своему статусу она приближена к налоговым декларациям. И для расчетов, и для деклараций предусмотрено составление корректировок (ст. 81 НК РФ). Поэтому в предусмотренных законом случаях уточненка по форме 6-НДФЛ сдается, а именно, если:

- налогоплательщик, сдав изначально расчет, обнаружил по факту перепроверки его исходного файла ошибки;

- ФНС выявила ошибки в расчете при камеральной проверке и направила налогоплательщику требования исправить их (посредством подачи уточненки) либо предоставить необходимые разъяснения.

В первом случае уточненку нужно сдать как можно скорее: до того момента, как ошибку обнаружит ФНС. С момента получения расчета у налоговиков не так много времени на его проверку — не больше 3 месяцев (п. 2 ст. 88 НК РФ).

Во втором случае уточненку, а также разъяснения, если они будут запрошены, предстоит сдать в течение 5 дней после получения требований от ФНС (п. 3 ст. 88 НК РФ).

Таким образом, сдавать рассматриваемый расчет в ФНС не только можно, но и нужно при первой возможности (либо по требованию ФНС). При этом есть ряд особенностей, характеризующих составление корректировочной формы 6-НДФЛ. Изучим, как сдавать уточненку по 6-НДФЛ с учетом данных нюансов.

Как заполнить корректировку 6-НДФЛ

Как сказано в п. 6 ст. 81 НК, корректировочный 6-НДФЛ включает информацию лишь по тем физлицам, в отношении которых выявили факты неотражения или неполного отражения информации, а также ошибки, которые привели к занижению размера НДФЛ. Однако налоговые агенты должны сдавать корректировочные отчеты и в случае, если размер НДФЛ завышен. Кроме того, добровольное уточнение расчета вообще может не касаться НДФЛ. Как заполнять корректировочные отчеты в таких ситуациях?

Правилами формирования расчета не закреплены положения, регулирующие порядок формирования корректировочных отчетов 6-НДФЛ. По факту налоговый агент, допустивший эти ошибки, не имеет права подавать в составе корректировочного расчета информацию только по тем физлицам, в отношении которых имеются ошибки. Надо сдавать расчет полностью. С другой стороны, здесь можно использовать нормы п. 7 ст. 3 НК о том, что любые неустранимые неясности законодательства по налогам трактуются в пользу налогового агента. Получается, компания может учитывать правила сдачи корректировочного 6-НДФЛ, регламентированные п. 6 ст. 81 НК, как единственные четко указанные в законодательстве.

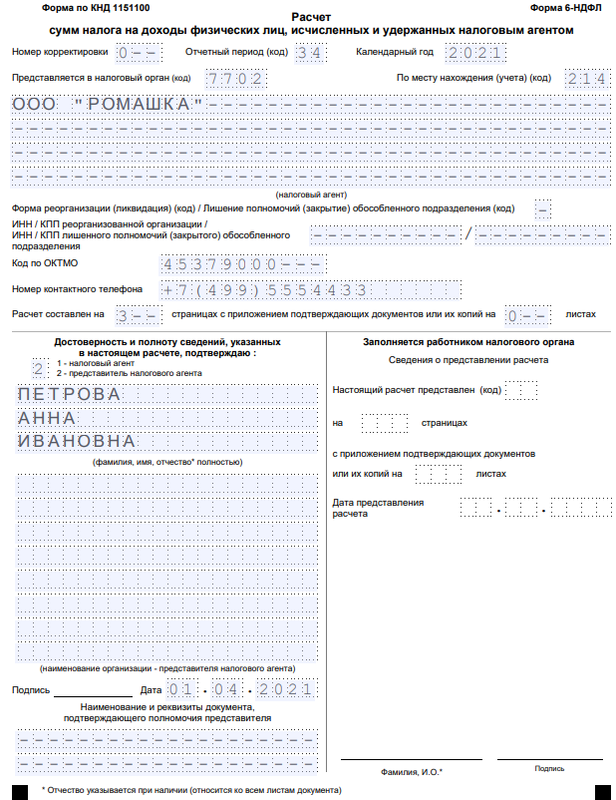

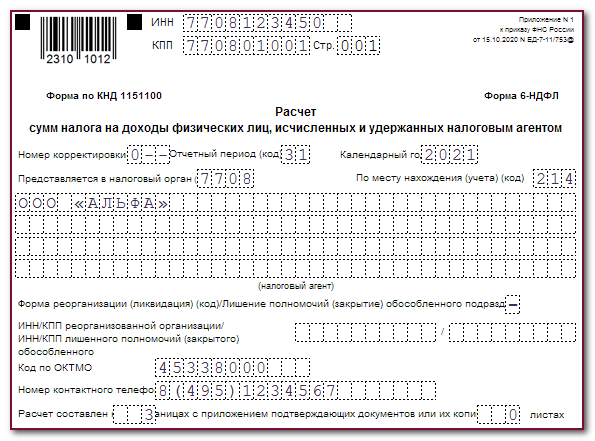

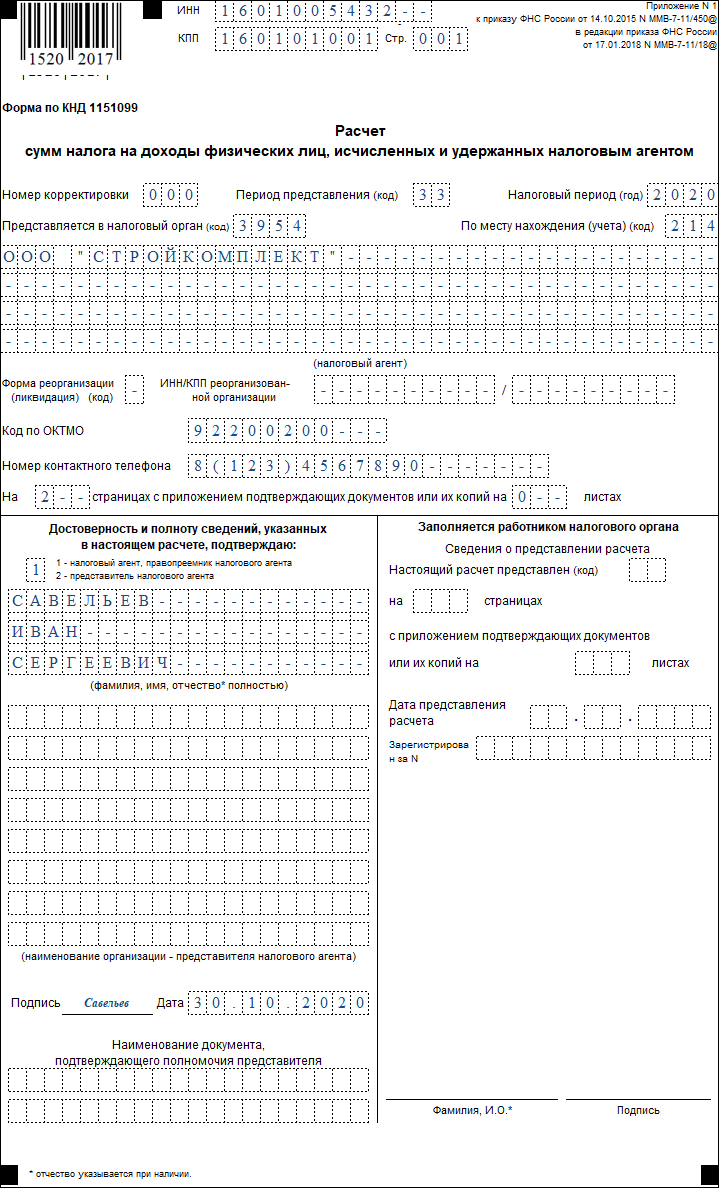

Таким образом, корректировка с исправленной информацией по физлицам, по которым выявили неточности, не считается неверно сформированной. Однако здесь требуется учесть следующее — информацию нужно заполнять полностью, т.е. указывать и в разд. 2, и в соответствующих блоках разд. 1. Ведь в п. 6 ст. 81 НК не сказано о том, что в скорректированном отчете указываются только те сведения, которые были неправильно отражены в первоначальном расчете. При этом в строчке «Номер корректировки» на титульнике надо ставить соответствующее значение — «1—», «2—» и т.д.

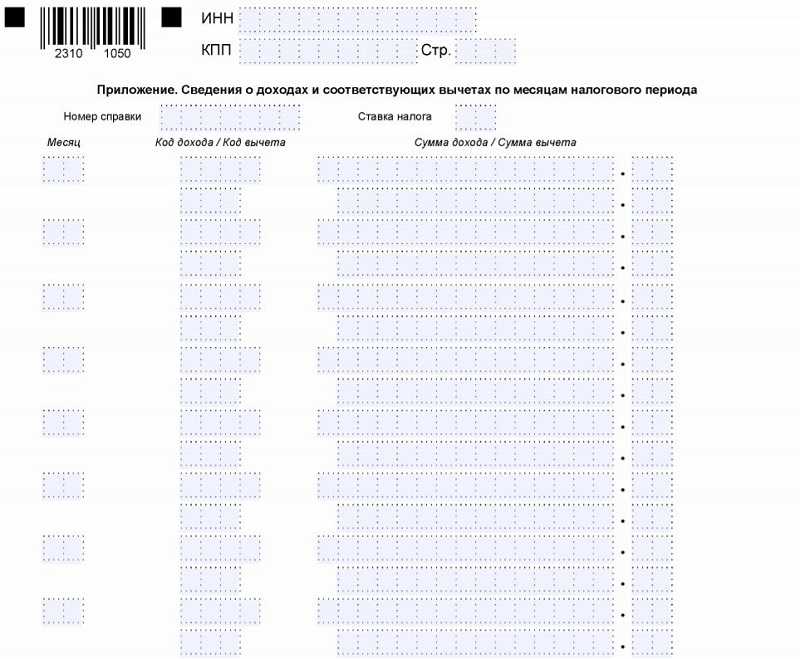

Для уточнения недостоверной информации в справке о доходах и НДФЛ (прил. 1) требуется в исправительный годовой отчет включать корректирующие или аннулирующие справки лишь по физлицам, сведения которых уточняются (Письмо ФНС от 30.11.2021 г. № БС-4-11/16703@).

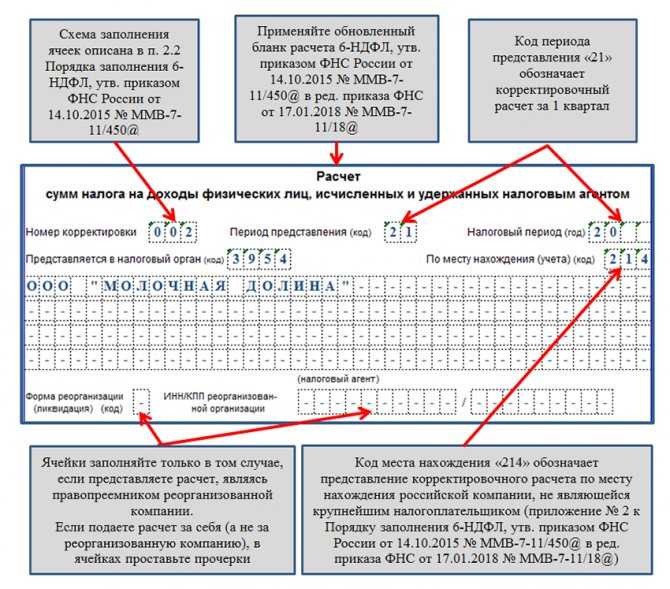

Корректировка ошибок в КПП или ОКТМО

Когда ошибка в КПП или ОКТМО, надо сдать два 6-НДФЛ — скорректированный и первичный.

В корректировочном отчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, указанные в первичном расчете (с ошибками);

- нулевые показатели по всем разделам;

- аннулирующие справки (при сдаче годового расчета).

В первичном отчете указываются:

- номер корректировки «0—»;

- верные КПП и ОКТМО;

- показатели из первичного отчета по всем разделам;

- приложение 1 (при сдаче годового расчета).

Даже если первоначальный отчет с верными КПП и ОКТМО подается позже установленного срока, ИФНС не привлекает налогоплательщика к ответственности по п. 1.2 ст. 126 НК (Письмо ФНС от 12.08.2016 г. № ГД-4-11/14772, Письмо ФНС от 01.11.2017 г. № ГД-4-11/22216@).

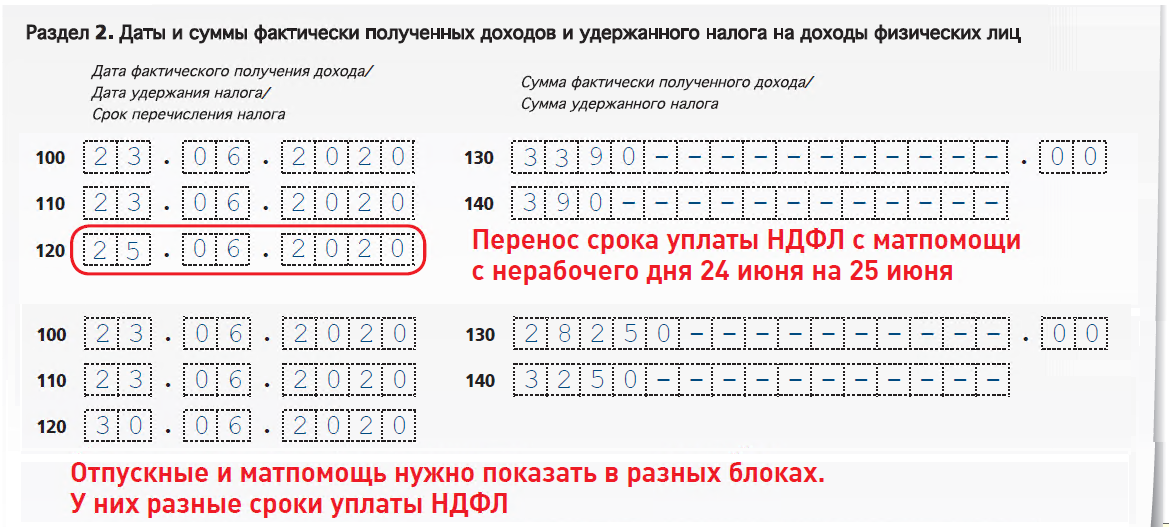

Корректировка ошибок при пересчете отпускных

Скорректированный отчет нужно подавать, когда при пересчете отпускных размер НДФЛ уменьшается.

В разд. 2 исправленного расчета за период, в котором отпускные начислялись, указываются итоговые суммы с учетом уменьшенного размера отпускных (стр. 110, 112, 140). При этом величина удержанного налога не исправляется (стр.160 не правится), что является основанием засчитывать или возвращать излишне уплаченный НДФЛ.

Когда отпускные доплачиваются, скорректированный отчет не сдается. В разд. 2 того периода, в котором произвели доплату, указываются итоговые величины с учетом доплаты отпускных и доудержанного при этом налога (Письмо УФНС по г. Москва от 12.03.2018 г. № 20-15/049940).

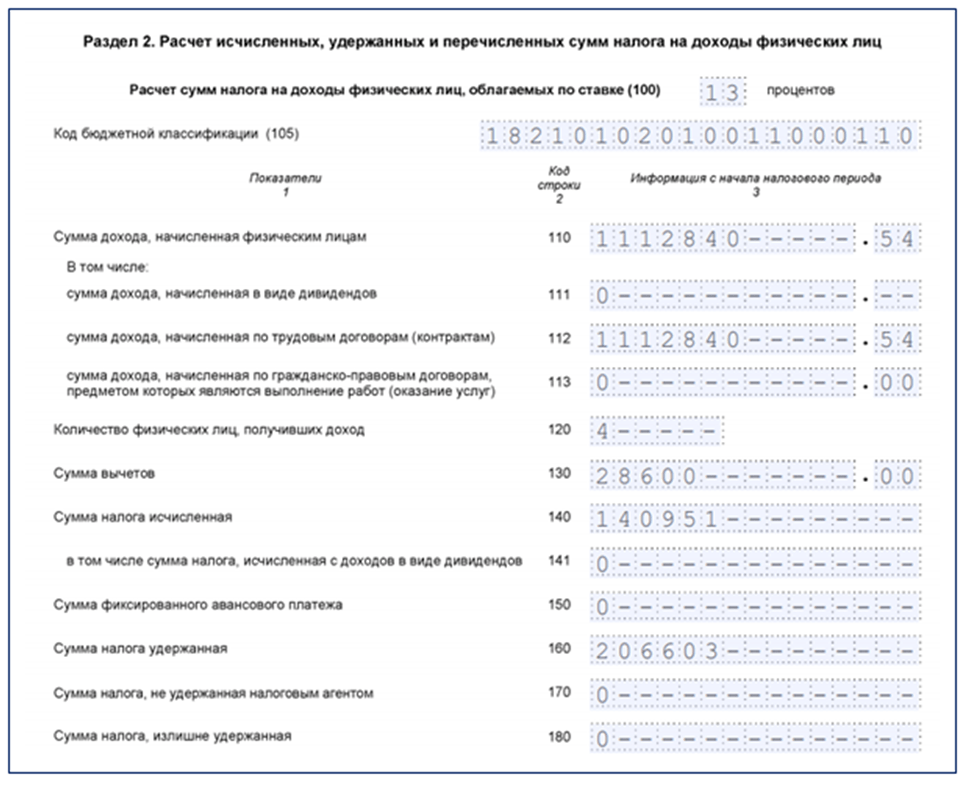

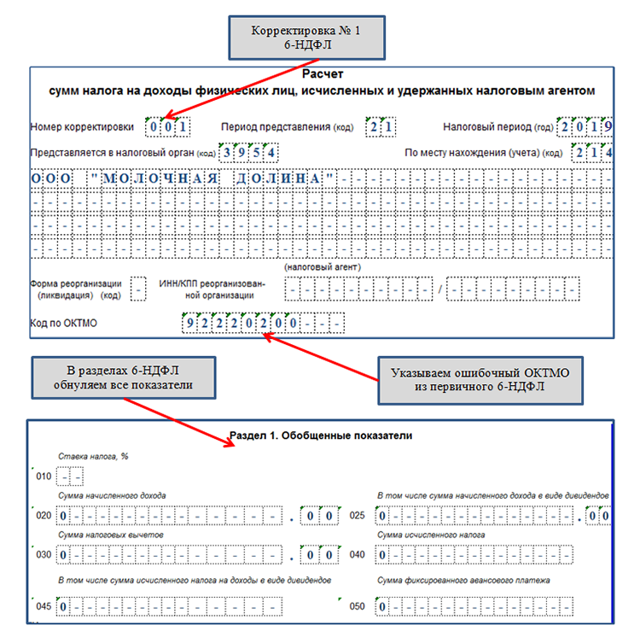

Корректировка при пересчете НДФЛ с матвыгоды

По новой редакции п. 90 ст. 217 НК с доходов в виде матвыгоды, которые получены в 2021-2023 гг., не нужно удерживать НДФЛ. Получается, когда в 2021 году из таких доходов налоги были удержаны, их нужно вернуть по письменному заявлению физлица согласно п. 1 ст. 231 НК.

Когда в 6-НДФЛ за 2021 год указывались размеры доходов работников в виде матвыгоды и налоги с них, требуется сдать корректировочный расчет за 1 квартал, полугодие, 9 месяцев и 2021 год (Письмо ФНС от 28.03.2022 г. № БС-4-11/3695@).

Скорректировать надо стр. 110 и 140 разд. 2 по ставке 35%, а в годовое уточнение добавить корректирующие или аннулирующие (когда нет иных доходов) справки о доходах и НДФЛ (прил. 1) только по тем физлицам, информация по которым уточняется (Письмо ФНС от 06.04.2022 г. № БС-4-11/4160@). В справках нужно исправить размеры доходов в виде матвыгоды по кодировке 2610, 2630, 2640, 2641.

Что делать далее?

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8 провела серию онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С».

Так как вести семинары будет наш консультант-практик Елена Грянина, то она поделится с Вами своим реальным практическим опытом по сдаче этой «ужасной» 6-НДФЛ. Чтобы было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.

22 апреля 2021 года мы провели заключительный — финальный семинар по заполнению 6-НДФЛ в программах 1С 8.3 (8.2). К этому моменты разработчики фирмы 1С уже внесли заключительные изменения, и мы разобрали все повторно с учётом всех последних нововведений:

- Финальные разъяснения по 6-НДФЛ, как же в итоге должен выглядеть идеальный расчет 6-НДФЛ.

- Что будет проверять налоговая, на что ориентироваться при заполнении расчета 6-НДФЛ.

- Составление 6-НДФЛ в «1С»: что изменилось, как привести данные в порядок.

- Ручная корректировка 6-НДФЛ в 1С: как правильно осуществить, если автоматическое заполнение не устраивает.

- И специальный блок для пользователей ЗУП 2.5: спасёт ли нас новый инструмент, и как им пользоваться, что же в итоге делать с флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» – оставить установленным или сбросить.

Рекомендуем посмотреть наши семинары. Вы получите рекомендации, что делать и как сдать 6-НДФЛ!

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Когда уточненка необходима

Многие работодатели подают уточненный расчет 6-НДФЛ при любой ошибке, лишь бы избежать штрафа 500 руб. Для других же эта сумма не слишком существенна. И они готовы заплатить даже 2 000 руб. за год (500 руб

за четыре неверно заполненных расчета), только бы лишний раз не привлекать внимание инспекторов подачей уточненки. Здесь, как говорится, выбор за вами

Мы же сейчас расскажем о ситуациях, в которых, по мнению ФНС, уточненка точно нужна.

Ситуация 1. Не отразили в расчете за отчетный период зарплату, выплаченную с опозданием. Некоторые организации зарплату, выплачиваемую с опозданием, отражают и в разделе 1, и в разделе 2 только в периоде ее выплаты работникам (а в периоде начисления ее не показывают). Это неверно, ведь дата получения дохода в виде зарплаты — всегда последний день месяца (даже если он нерабочий), за который она начислена <9>.

Поэтому если вы, например, зарплату за февраль выплатили в мае и показали это только в расчете 6-НДФЛ за полугодие, то вам придется подавать уточненку за I квартал. В ней февральскую зарплату и НДФЛ с нее следует отразить в разделе 1 по строкам 020 и 040 <10>.

Ситуация 2. Не показали в строке 070 раздела 1 расчета за I квартал НДФЛ с прошлогодней зарплаты, выплаченной в 2017 г. Есть компании, которые НДФЛ, удержанный с декабрьской зарплаты в январе 2017 г. при ее выплате, ошибочно отразили в расчете 6-НДФЛ за 2016 г. А ведь удержанный налог нужно показывать в расчете 6-НДФЛ и в разделе 1, и в разделе 2 в том периоде, в котором налог фактически удержан при выплате доходов работникам.

Поэтому, хотя зарплата за декабрь 2016 г. и относится к доходам прошлого года, удержанный с нее НДФЛ и саму операцию по выдаче нужно отразить в расчете 6-НДФЛ за I квартал 2017 г. <11>.

Так что в уточненке за I квартал 2017 г. надо:

- удержанный налог отразить по строке 070 раздела 1;

- саму декабрьскую зарплату, выплаченную в январе, — в разделе 2 по строкам 100 — 140.

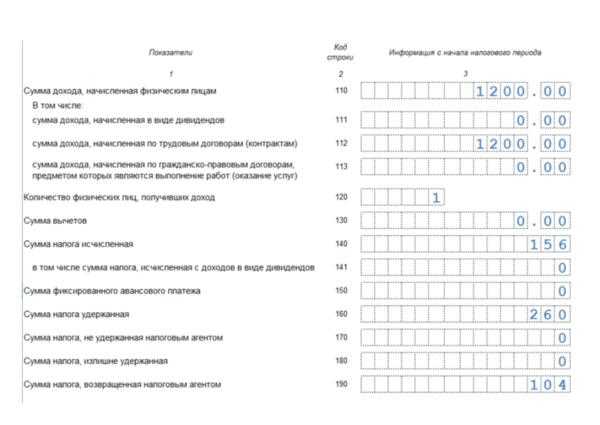

Ситуация 3. Пересчитываете зарплату за прошлые месяцы. Например, бухгалтер неправильно рассчитал работнику зарплату за июнь 2017 г. В результате ошибки работнику недоплатили 2 000 руб. Ошибку обнаружили при расчете зарплаты за июль и доплатили ему необходимую сумму в августе (08.08.2017) вместе с зарплатой за вторую половину июля.

Внимание! Обнаружить ошибку, допущенную при начислении зарплаты конкретному работнику за какой-либо месяц, инспекторы смогут только при выездной проверке. И только в том случае, если они сами будут пересчитывать суммы, причитающиеся работнику за каждый месяц

Как разъясняет ФНС, в этом случае необходимо подать уточненный расчет 6-НДФЛ за полугодие. Ведь датой получения зарплаты признается последний день месяца, за который она начислена <12>. То есть дата получения недоплаченной июньской зарплаты (2 000 руб.) — 30.06.2017.

Причем в уточненном расчете за полугодие нужно исправлять данные только в разделе 1, а именно:

- доначисленную зарплату 2 000 руб. включить в строку 020;

- доначисленный НДФЛ 260 руб. (2 000 руб. x 13%) — в строку 040.

Поскольку налог был удержан только в августе при фактической доплате денег работнику, то в расчете за 9 месяцев в разделе 2 вам нужно в отдельном блоке строк 100 — 140 отразить:

- по строке 100 (дата получения дохода) — 30.06.2017;

- по строке 110 (дата удержания налога) — 08.08.2017, то есть день выплаты денег;

- по строке 120 (срок перечисления налога) — 09.08.2017, то есть день, следующий за выплатой дохода;

- по строке 130 (сумма полученного дохода) — 2 000 руб. (сумма доплаты);

- по строке 140 (сумма удержанного налога) — 260 руб.

Если вы не подадите уточненку, то не исключено, что, обнаружив ошибку, налоговики оштрафуют вас по ст. 126.1 НК за недостоверные сведения в расчете 6-НДФЛ за полугодие, поскольку в нем отражена заниженная сумма зарплаты за июнь.

А вот штрафа по ст. 123 НК быть не должно, поскольку НДФЛ был удержан и перечислен в бюджет вовремя — не позднее дня, следующего за днем выплаты доплаты работнику.

Вывод

При отражении в расчете 6-НДФЛ неверного количества физлиц, получивших выплаты, неправильных сумм дохода, исчисленного и удержанного налога, при указании данных не в том отчетном периоде, а также при фиксировании в расчете неверных дат получения дохода, удержания и перечисления налога (строки 100, 110, 120 раздела 2) всегда представляйте уточненку. Тогда штраф за недостоверные сведения вам точно не грозит.

<9> Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 16.05.2016 N БС-3-11/2169@.<10> Письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-4-11/8609, от 12.02.2016 N БС-3-11/553@.<11> Письмо ФНС России от 05.12.2016 N БС-4-11/23138@.<12> Пункт 2 ст. 223 НК РФ; Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 8), от 27.01.2017 N БС-4-11/1373@ (п. 2).

Когда штрафа может не быть?

Штрафа за ошибки в справках 2-НДФЛ и расчете 6-НДФЛ можно избежать, если налоговый агент сам обнаружит ошибку и представит исправленные формы до того, как инспекция узнает об ошибке или назначит выездную проверку по НДФЛ (п. 2 ст. 126.1 НК РФ, Письмо ФНС от 19.07.2016 N БС-4-11/13012).

Уточненные справки 2-НДФЛ представляются по форме, которая действовала в налоговом периоде, за который вносятся соответствующие изменения (п. 5 Порядка, утвержденного Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@). При представлении уточненного расчета по форме 6-НДФЛ на титульном листе указывается номер корректировки (разд. II Порядка заполнения и представления расчета). В случае если ошибка привела к занижению налога, до подачи уточненного расчета надо доплатить налог и пени (ст. 81 НК РФ).

Это не относится к случаям, когда от инспекции уже получено требование пояснить выявленные ошибки либо иной документ, свидетельствующий об обнаружении недостоверных данных. Освобождение от ответственности не применяется, если налоговый агент представил отчетность с ошибками, которые были исправлены после обнаружения их налоговым органом (Письмо Минфина России от 30.06.2016 N 03-04-06/38424). Аналогичный вывод в отношении справок 2-НДФЛ сделан специалистами ФНС в Письме от 19.07.2016 N БС-4-11/13012. Оговорки о том, что штрафовать будут только после того, как истек срок представления отчетности в НК РФ, нет.

Поэтому, если до представления уточненных сведений ИФНС обнаружила, что в отчетности содержатся недостоверные сведения, на организацию может быть наложен штраф в размере 500 руб. за каждую справку с ошибками, даже если они будут исправлены до 1 апреля, но уже после того, как инспекция уведомила об этом налогового агента (п. 1 ст. 126.1 НК РФ, письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 09.08.2016 N ГД-4-11/14515 (п. 3), от 19.07.2016 N БС-4-11/13012).

Кроме того, ФНС России напомнила, что оштрафовать налогового агента будет нельзя, если со дня нарушения либо со следующего дня после окончания налогового периода, в течение которого было совершено нарушение, и до момента вынесения решения о привлечении к ответственности прошли три года (п. 1 ст. 113 НК РФ, Письмо от 09.08.2016 N ГД-4-11/14515).

Обратите внимание, что штраф за недостоверные сведения по ст. 126.1 НК РФ может быть наложен только за расчеты и справки, которые были представлены после 1 января 2016 года (п

2 ст. 5 НК РФ). При выявлении налоговым органом начиная с 2016 года недостоверных сведений в справках 2-НДФЛ, представленных до 2016 года, ответственность по ст. 126.1 НК применяться не должна.

В случае представления недостоверной информации, которая не привела к потерям бюджета либо к нарушению прав физических лиц, ФНС России советует проверяющим учитывать смягчающие обстоятельства (п. 1 ст. 112 НК РФ, п. 3 Письма ФНС от 09.08.2016 N ГД-4-11/14515).

Одним из обстоятельств, исключающих ответственность, является выполнение письменных разъяснений Минфина и ФНС, касающихся порядка исчисления уплаты и иных вопросов применения налогового законодательства (подп. 3 п. 1 ст. 111 НК РФ, Постановление Президиума ВАС от 30.11.2010 N ВАС-4350/10).

То есть, если расчет по форме 6-НДФЛ или справки по форме 2-НДФЛ заполнены с учетом разъяснений писем ФНС России, штрафа по ст. 126.1 НК РФ быть не должно. Это относится и к тем случаям, когда налоговая служба изменила свое мнение по отражению данных в отчетности. То есть, если будет дано разъяснение, отличное от ранее выпущенного, оштрафовать вас на 500 руб. за недостоверные сведения в расчете, составленном на основании более раннего разъяснения, налоговая уже не вправе.

Когда штраф за недостоверность будет, а когда нет

Вас точно не оштрафуют, если вы сами найдете ошибки в НДФЛ-отчетности и представите в ИФНС уточненки до того, как ваши неточности обнаружат инспекторып. 2 ст. 126.1 НК РФ.

Если же налоговики оказались шустрее, то штраф будет в размере 500 руб. за каждую «бракованную» справку 2-НДФЛ и каждый «дефектный» расчет 6-НДФЛ.

Поскольку ответственность за недостоверные сведения введена лишь с этого года, ФНС указала, что штрафовать можно только за ошибки в справках 2-НДФЛ, обязанность по представлению которых возникла после 1 января 2020 г. То есть штраф грозит за недостоверные данные, указанные в справках 2-НДФЛ за 2020 г., которые представлены в инспекцию в 2020 г.

Если же налоговики сейчас вдруг нашли какие-то ляпы в справках 2-НДФЛ за 2014 г., которые были сданы в 2020 г., вам ничего не грозитп. 3 Письма ФНС.

Кроме того, ФНС обратила внимание подчиненных на то, что налогового агента нельзя оштрафовать, если со дня совершения нарушения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, и до момента вынесения решения ИФНС о привлечении к ответственности истекли 3 годап. 1 ст

113 НК РФ.

Также налоговая служба призывает инспекторов быть более лояльными к тем нарушителям, ошибки которых в отчетности не привели к потерям бюджета либо к нарушению прав физлиц. В этом случае при рассмотрении дела о взыскании санкции предлагается учитывать смягчающие обстоятельствап. 3 Письма ФНС.

И вообще, ФНС разъясняет, что вопрос о привлечении к ответственности в виде штрафа по ст. 126.1 НК РФ должен рассматриваться с учетом установленных фактических обстоятельств — смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину лица в совершении правонарушенияп. 3 Письма ФНС. А как известно, одно из обстоятельств, исключающих вину, — это выполнение письменных разъяснений Минфина и ФНС, касающихся порядка исчисления, уплаты налога или иных вопросов применения налогового законодательстваподп. 3 п. 1 ст. 111 НК РФ.

Так что если вы заполнили расчет 6-НДФЛ или справку 2-НДФЛ, руководствуясь письмами ФНС, то 500-рублевого штрафа не должно быть вовсеподп. 3 п. 1 ст. 111 НК РФ; Постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10. Причем даже в том случае, если потом налоговая служба изменила свое мнение по отражению тех или иных сумм (как это было, например, относительно досрочной выплаты зарплаты, не облагаемых налогом сумм и др.).

Заполняем 6-НДФЛ в сложных ситуациях

Работник находился в отпуск с 18 июня по 15 июля. 14 июня ему были выплачены отпускные в размере 22 209,32 руб. (НДФЛ — 2 887 руб.). С 5 по 11 июля работник болел. В июле он принес больничный лист на эти даты. Бухгалтер сторнировал отпускные 5 552,33 руб. (НДФЛ — 722 руб.) и начислил больничное пособие 4 550,28 руб. (НДФЛ — 592 руб.). Дни отпуска сотрудник решил перенести на другое время, а на излишне выплаченные отпускные написал заявление о зачете этих сумм в счет пособия и последующих выплат.

В результате 25 июля (дата выдачи в организации «аванса») сотруднику выплат не полагалось, а 10 августа он получил зарплату за июль, уменьшенную на сумму задолженности. Размер выплаты составил 28 997,95 руб. (НДФЛ составил 3 900 руб., т.к. удержание не влияет на базу). Фактически пособие не выплачивалось, так как было полностью «перекрыто» сторнированными отпускными. Как правильно отразить эти выплаты в расчете 6-НДФЛ?

Если временная нетрудоспособность наступила во время ежегодного оплачиваемого отпуска, он должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Поскольку отпуск не продлевается, а переносится, часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, является излишне начисленной (выплаченной). Но так как датой получения дохода в виде среднего заработка, сохраняемого на время отпуска, является дата фактической выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ), то НДФЛ был удержан сразу со всей суммы отпускных еще при их фактической выплате в июне. Следовательно, после перерасчета часть отпускных за неиспользованные дни отпуска становится излишне удержанной.

Согласно пункту 3 статьи 226 НК РФ, организация должна определять налоговую базу по НДФЛ в отношении данного работника нарастающим итогом с начала года, то есть с учетом сторнированной суммы отпускных и суммы излишне удержанного НДФЛ. Таким образом, удержание НДФЛ при последующих выплатах доходов этому сотруднику должно производиться с учетом излишне удержанного налога с отпускных. В обычной ситуации такой зачет был бы произведен при выплате пособия. Однако в нашем случае сумма пособия оказалась меньше «лишних» отпускных, поэтому фактической выплаты не было.

По правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что, хотя организация и зачла пособие в счет ранее выплаченных отпускных, операции по его начислению и по исчислению НДФЛ с суммы пособия все равно должны быть отражены и в регистрах налогового учета, и в отчетности. Причем, все суммы отражаются без учета удержаний. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая зачтенная сумма считается фактически полученной работником, ведь он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (распорядился зачислить сумму пособия на счет работодателя).

Аналогичным образом будет отражена и корректировка зарплаты на сумму излишне выплаченных отпускных, которая превышает сумму пособия. То есть сумму зарплаты надо будет отразить без учета удержания, а корректируется только сумма удержанного налога, которая отражается по строке 140 раздела 2 расчета 6-НДФЛ. В отчетности эта операция будет показана при выплате зарплаты за июль 10 августа.

Что касается суммы выплаченных в июне отпускных, которая указана в расчете 6-НДФЛ за полугодие, то ее придется скорректировать, подав соответствующий уточненный расчет.

НДФЛ с «аванса»

Зарплату в организации выплачивают так: 30 число — аванс, 15 число — остаток зарплаты. Будет ли в данном случае с аванса удерживаться НДФЛ?

Датой фактического получения заработной платы считается последний день месяца, за который она начислена. В день выплаты ЗП за первую половину месяца («аванса») доход еще не возник. Поэтому в общем случае с авансов НДФЛ не удерживается.

В приведенном же примере получается, что даты выплаты аванса и фактического получения дохода будут совпадать в те месяцы, в которых 30 дней. При таких совпадениях организация должна будет исчислить сумму НДФЛ за прошедший месяц. В этот же день НДФЛ должен быть удержан (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804), а в следующий рабочий день — перечислен в бюджет.

Как оформляется и оплачивается переработка на работе

Поэтому в таком случае 6-НДФЛ будет заполняться в зависимости от количества дней в месяце. Например, в сентябре 30 дней в месяце, поэтому раздел 2 будет выглядеть так:

- по строке 100 — 30.09.2019 (доход получен в последний день месяца);

- по строке 110 — 30.09.2019 (НДФЛ удержан в тот же день);

- по строке 120 — 01.10.2019 (крайний срок перечисления налога в бюджет).

А в октябре 31 день, поэтому запись будет такая:

- по строке 100 — 31.10.2019;

- по строке 110 — 15.11.2019 (день выплаты ЗП и удержания НДФЛ);

- по строке 120 — 18.11.2019 (следующий рабочий день).