- Комиссия по недоимке

- Как подготовиться к заседанию комиссии

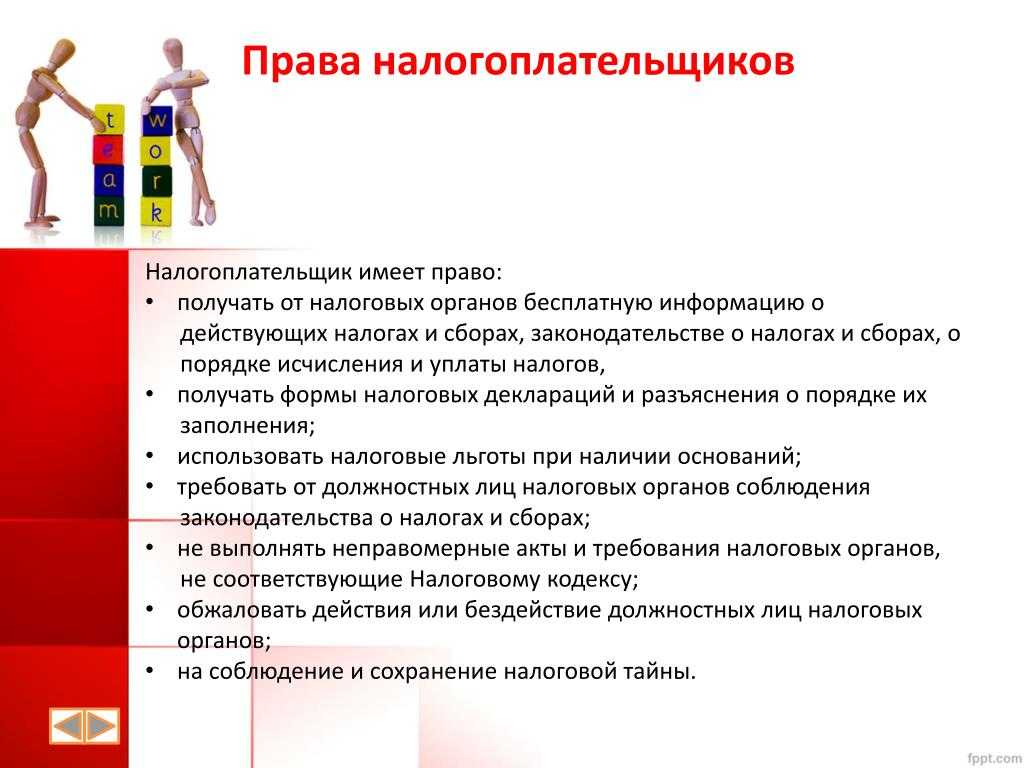

- С собой стоит взять:

- Как вести себя в случае вызова на заседание комиссии

- ФНС в письме от 17 июля 2013 года N АС-4-2/12722@ дала следующие разъяснения:

- Легализация объектов налогообложения

- Кто входит в состав комиссий и как проходят их заседания?

- Чем неугоден убыток?

- Кого и почему вызывают

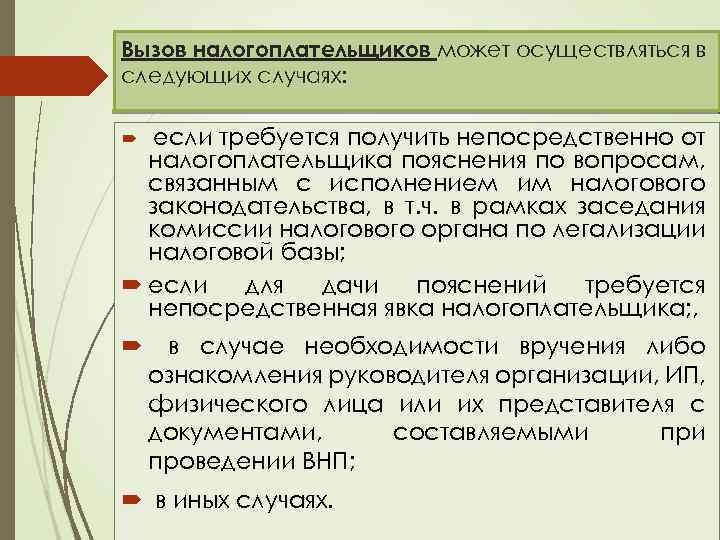

- Какие вопросы могут задавать?

- Когда налоговая может вызвать ИП на допрос?

- Можно ли не ходить, если вызвали

- Кого вызовут на зарплатную комиссию ИФНС

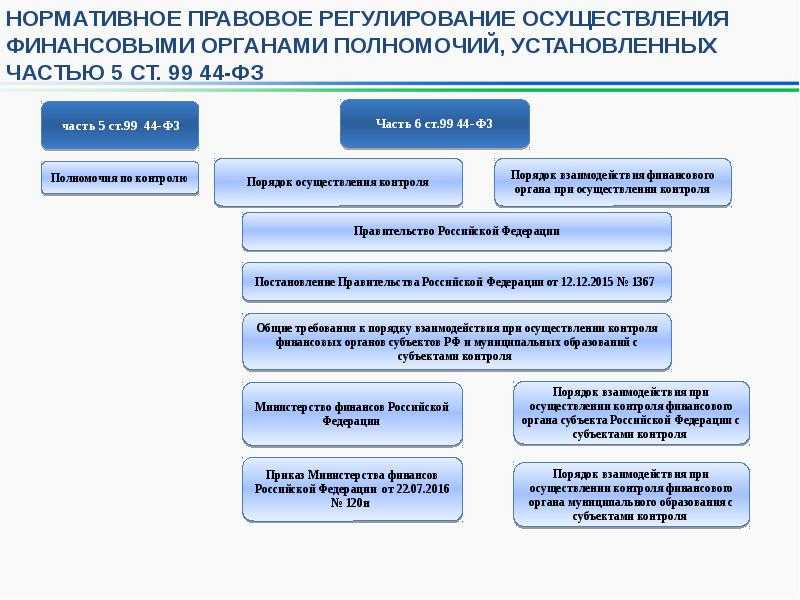

- Какие НПА регулируют деятельность комиссий

- Вызов на зарплатную комиссию

- Как проходят заседания комиссии

- Вызов брошен

- Что говорить на комиссии

- Из ИФНС пришел вызов на комиссию

- Итоги

Комиссия по недоимке

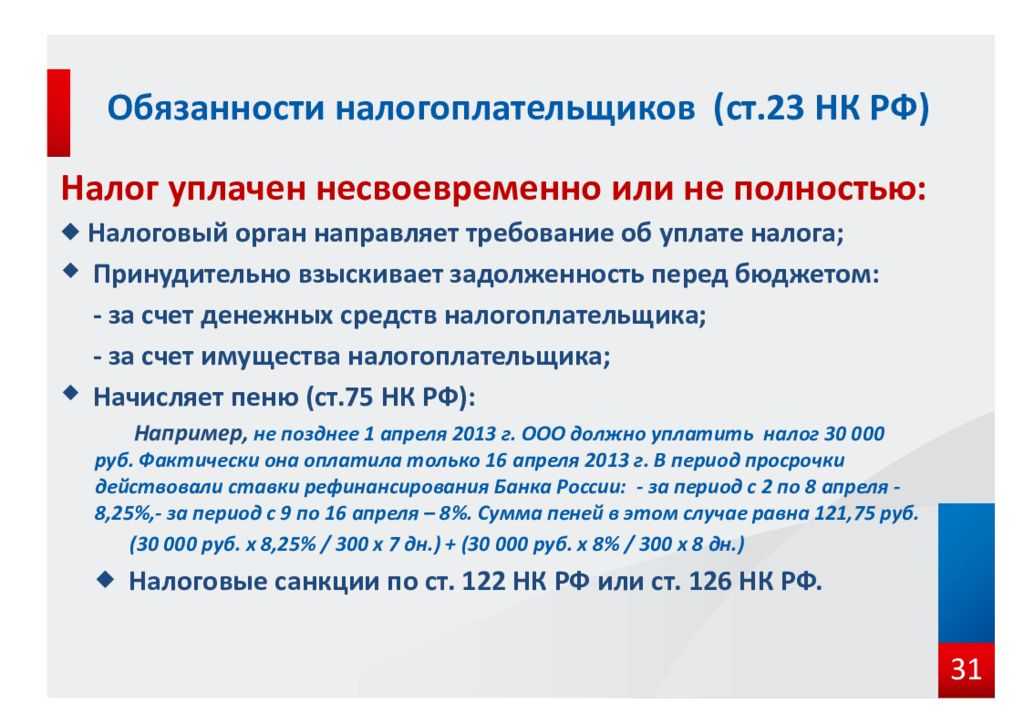

Если компании впервые стала неплательщиком налога, то налоговики могут запросить только письменные объяснения. Однако, если компания откажется их предоставить, то руководитель будет вызван на комиссию для личной беседы. То есть на комиссию по недоимке вызывают налогоплательщиков, которые игнорируют требования налоговиков и являются постоянными неплательщиками.

Недоимку по налогам компания может объяснить своим тяжелым финансовым положением. Это в свою очередь можно обосновать задолженностью со стороны контрагентов компании. Инспекторов следует убедить в том, что сложившаяся ситуация в компании имеет временный характер и все долги по налогам в ближайшее время будут погашены. Если компания игнорирует требования налоговиков и отказывается явиться на комиссию, то ей грозит выставление инкассового поручения, либо взыскание за счет имущество. Поэтому для компании будет разумным лично встретиться с представителями налогового и озвучить сроки погашения задолженности.

Как подготовиться к заседанию комиссии

Сразу совет: игнорировать вызов на комиссию не стоит. И на это есть несколько причин. Во-первых, если организация никак не отреагирует на письмо из налоговой, ее могут оштрафовать по статье 19.4 Кодекса РФ об административных правонарушениях. Во-вторых, если никаких действий не предпринять, то вашу организацию могут включить в план выездных проверок.

Правда, это касается только официального письменного вызова. Если на разговор пригласили обычным телефонным звонком, на походы в инспекцию время терять не стоит.

Первое, что нужно сделать, получив письменный вызов на комиссию, – позвонить инспекторам. Бывает, что поводы вызова явно надуманы или основаны на ошибочных сведениях. Например: инспекторы по справке 2-НДФЛ сделали вывод о том, что у директора слишком маленькая зарплата, просто поделив доход на 12. При этом они не учли, что на работу директор принят лишь под конец года.

Возможно, вас вызвали на так называемую профилактическую комиссию. Требовать на таких комиссиях инспекторы ничего не станут, напротив, расскажут, как хорошо платить налоги. Соответственно, и волноваться перед такой встречей не стоит.

Как правило, на комиссию вызывают руководителя, но может прийти главный бухгалтер, финансовый директор или иной уполномоченный представитель (тем более если вы опасаетесь, что директор может сболтнуть лишнего).

С собой стоит взять:

- те документы, которые указаны в вызове;

- паспорт;

- доверенность.

Если есть опасения, что инспекторы станут психологически давить на представителей организации количеством членов комиссии, приглашая на подмогу коллег или даже судебных приставов, то можете позвать с собой на заседание юриста или другого специалиста из своей организации.

Стоит ли собирать дополнительный пакет документов по деятельности организации для подстраховки? Брать с собой штатное расписание, трудовые договоры и подобные документы не нужно. Никто не ждет от вас письменных доказательств, графиков, диаграмм. Поэтому много документов с собой не берите. Вызов на комиссию предполагает, что придется говорить или слушать и кивать.

Как быть, если директор или вы сами не можете прийти на заседание комиссии в связи, например, с командировкой? Не стоит отмалчиваться, а лучше позвонить в инспекцию, объяснить ситуацию и попросить перенести заседание на другой срок. Или направьте письменное обращение с такой же просьбой.

Как вести себя в случае вызова на заседание комиссии

Прежде всего, необходимо подготовиться

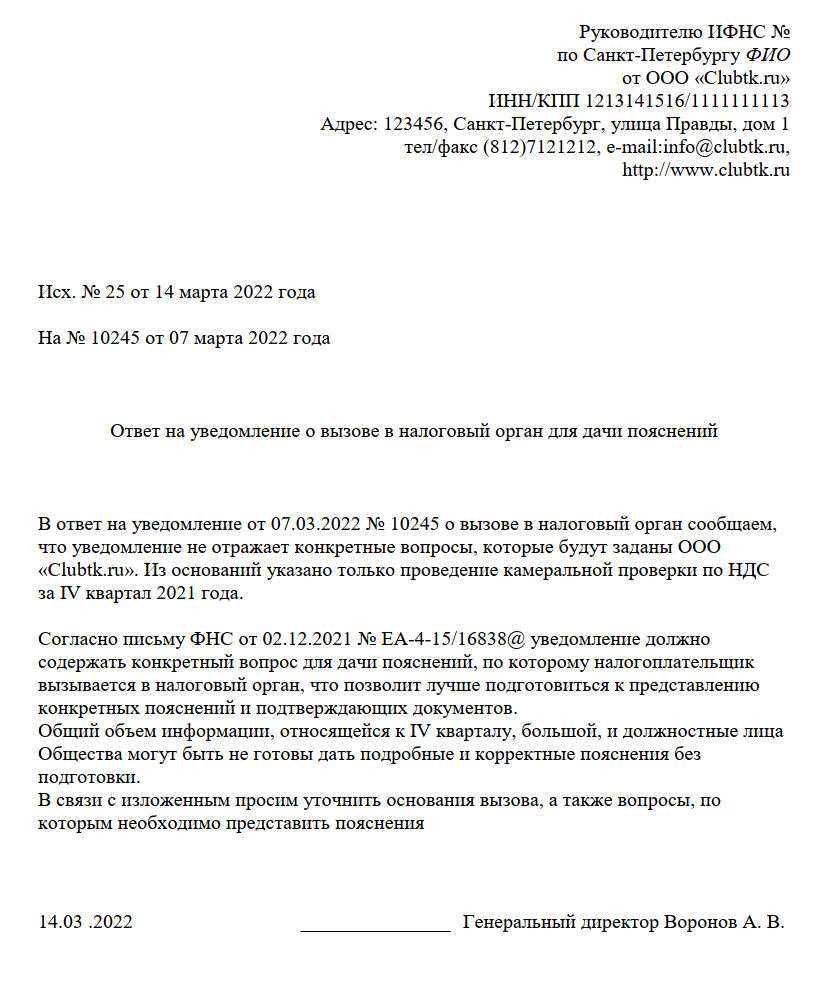

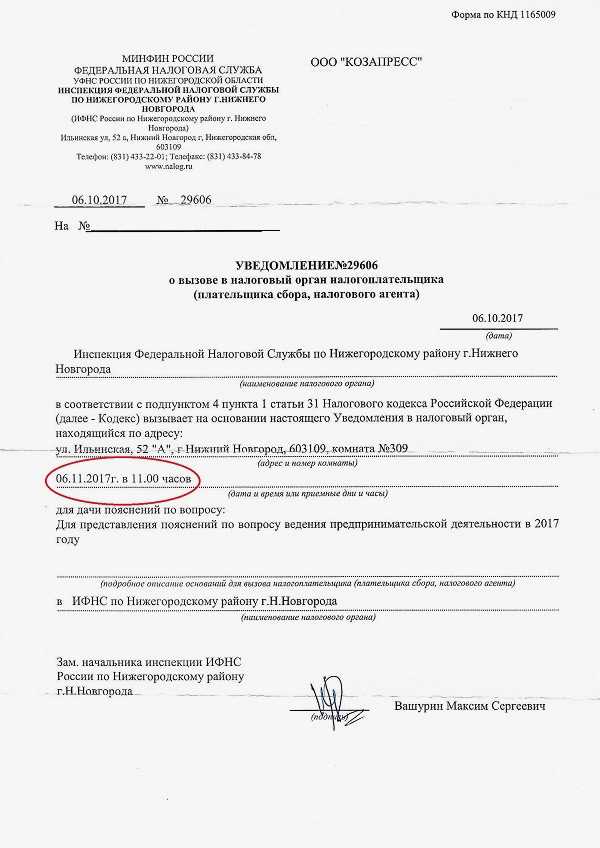

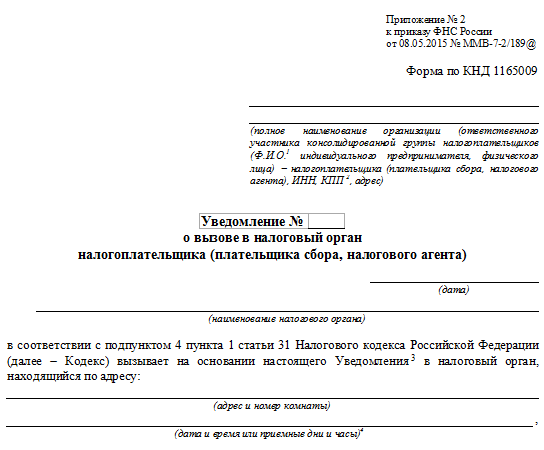

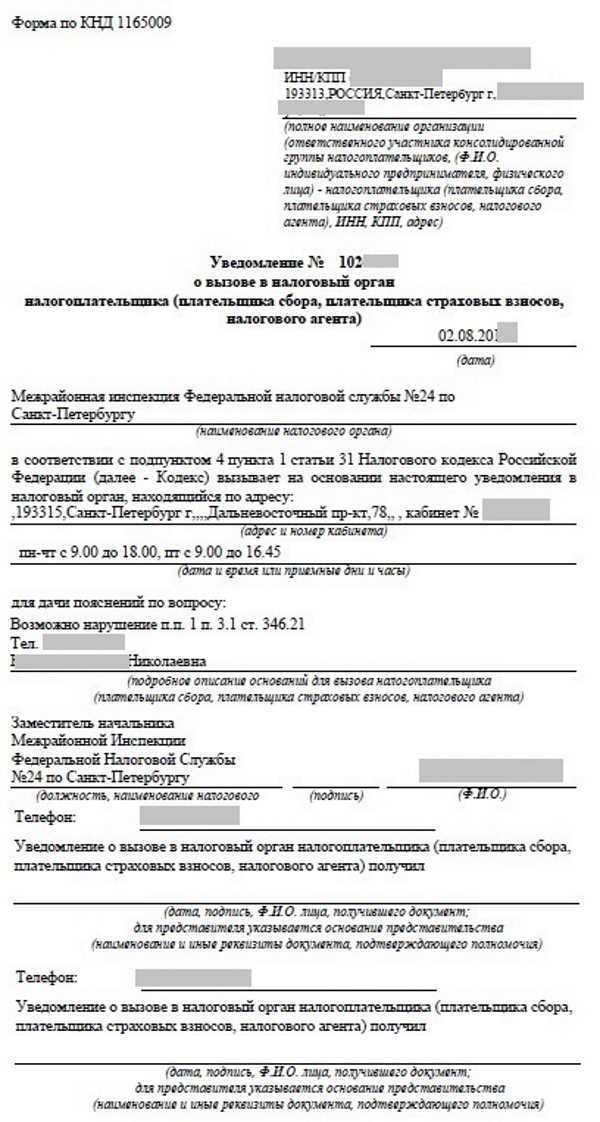

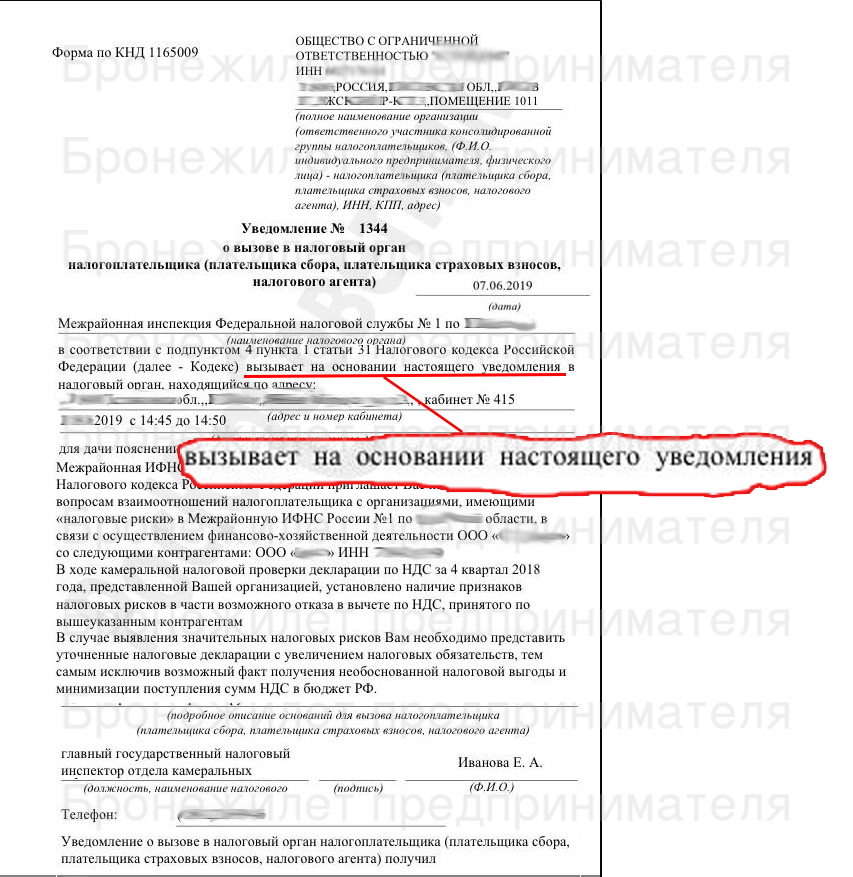

Важно, чтобы в уведомлении были указаны основания вызова, вопросы, которые требует пояснить инспектор. Если все-таки уведомление содержит пространственное «на заседание по вопросам финансово-хозяйственной деятельности», проясните ситуацию, позвонив в инспекцию (в уведомлении указан телефон должностного лица) или отправив письменный запрос, как в образце

За почти десятилетний опыт «хождений» налогоплательщиками на комиссии выработаны советы, как и что говорить комиссии по легализации налоговой базы, они помогут и сегодня при даче пояснений.

ФНС в письме от 17 июля 2013 года N АС-4-2/12722@ дала следующие разъяснения:

Целью работы комиссии налоговых органов по легализации налоговой базы (далее — комиссия) является увеличение поступлений налогов в бюджет путем побуждения налогоплательщиков, в отношении которых установлены факты (либо имеются достаточные основания полагать о наличии фактов) неполного отражения в учете хозяйственных операций, несвоевременного перечисления налога на доходы физических лиц (далее — НДФЛ) фальсификации налоговой и бухгалтерской отчетности или отсутствуют объяснимые причины тех или иных результатов деятельности налогоплательщика к самостоятельному уточнению налоговых обязательств и недопущению нарушений налогового законодательства в последующих периодах. Предметом рассмотрения на заседаниях комиссии являются вопросы правильности формирования налоговой базы и полноты уплаты налогоплательщиками (налоговыми агентами) налога на добавленную стоимость (далее — НДС), налога на прибыль организаций, НДФЛ, налога на имущество организаций, налога на имущество физических лиц, земельного налога, транспортного налога, единого налога, уплачиваемого при применении упрощенной системы налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога.

Уведомлению о вызове на комиссию должно предшествовать получение информационного письма.

Легализация объектов налогообложения

В указанном информационном письме отражаются факты, отклонения, противоречия и иные вопросы, выявленные в ходе подготовки к заседанию комиссии, ответы на которые планируется получить в ходе рассмотрения деятельности налогоплательщика. В информационном письме необходимо предложить налогоплательщику уточнить свои налоговые обязательства в порядке, установленном статьей 81 Налогового кодекса Российской Федерации, в том числе уменьшить сумму убытка, погасить задолженность по НДФЛ, исчислить НДФЛ с реально полученных доходов сотрудниками организации, подлежащих налогообложению, и др. Также в информационном письме налогоплательщику предлагается провести самостоятельную оценку рисков в соответствии с приказом ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (с учетом изменений и дополнений).

Лежнева В.В.,

эксперт в области бухгалтерского учета и налогообложения

Кто входит в состав комиссий и как проходят их заседания?

Состав комиссии и порядок проведения ее заседания зависят от налога, по вопросам уплаты которого вас вызвали, и от суммы предполагаемой недоимки.

Представим, что был выявлен небольшой разрыв по НДС у вашего контрагента либо, например, контрагента 2-го или 3-го звена цепочки. Скорее всего, вас пригласят в кабинет, в котором работают рядовые сотрудники инспекции. Они принимают налогоплательщиков, которые, как и вы, «попали на комиссию». Вы сядете рядом с вызвавшим вас сотрудником. Он расскажет, что у вашего поставщика выявлен разрыв по НДС, налог не уплачен в бюджет. Вам предложат самостоятельно сдать уточненную декларацию, исключив НДС-ные вычеты по данному контрагенту, или разобраться с ним, чтобы он сдал уточненную декларацию и уплатил причитающуюся сумму налога.

Иногда приходить в инспекцию необязательно. Достаточно предоставить проверяющим копии интересующих их документов. Это можно выяснить, позвонив ответственному сотруднику инспекции, который указан в уведомлении.

Чем неугоден убыток?

Сам по себе факт получения убытка не хорош и не плох. Если обратиться к законодательству, то п. 1 ст. 2 ГК РФ поясняет, что предпринимательством называют самостоятельную деятельность, которая осуществляется на свой риск. При этом данная деятельность должна быть законна, а ее целью является систематическое получение прибыли

Обратите внимание, что получение прибыли — это именно цель, а никак не обязательный результат предпринимательства. Данная трактовка закона находит подтверждение и в судебных документах, например, в постановлении пленума ВАС РФ «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» от 24.10.2006 № 18, а также в постановлениях ФАС Московского округа от 09.11.10 № А40-175533/09-35-1333 и от 04.05.10 № А40-114683/09-4-826

Таким образом, убыток в хоздеятельности предприятий и предпринимателей вполне допустим и нередко обоснован (например, в самом начале их работы). Другое дело, что существуют довольно серьезные причины убыточной деятельности — вот они-то тщательно анализируются и изучаются контролерами.

Если у вас есть доступ к КонсультантПлюс, узнайте в каких случаях налоговая может вызвать на убыточную комиссию

Кого и почему вызывают

Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Какие вопросы могут задавать?

Для того, чтобы вывести , сотрудники Налоговой задают на первый взгляд простые вопросы, на которые с легкостью сможет ответить «реальный» директор и главный бухгалтер. Вот их краткий перечень:

- Кем подписывались и подавались документы на регистрацию юридического лица?

- Где находится компания, в которой Вы являетесь руководителем?

- Кто является основными поставщиками и покупателями компании?

- Как и когда Вы нашли ваших контрагентов?

- Какие меры предпринимаются в Вашей компании для проверки контрагентов?

- Как осуществляется продажа товара (предоставления услуг)?

- По какому адресу хранится товар и как доставляется покупателям?

- Вы сами подписываете бухгалтерскую отчетность или это делает кто-то другой?

- Кто в Вашей компании составляет трудовые договоры?

- Что входит в Ваши должностные обязанности?

Подготовившись к данным вопросам, генеральный директор и главный бухгалтер могут согласовать между собой ответы на них, чтобы не дать лишний повод сотрудникам ИФНС уличить Вашу организацию в некой преступной деятельности

Можно взять на вооружение практику присутствия на налоговой проверке с главным бухгалтером и юристом. В этом случае генеральный директор имеет право в ходе диалога согласовывать наиболее приемлемые формулировки ответов на поставленные вопросы

При всем при этом, инспекторы все же не теряют заинтересованности найти компрометирующие факты в вашей хозяйственной деятельности.

Популярным методом получения «нужных» (неверных и взаимоисключающих) ответов на поставленные вопросы является метод запутывания. Проверяющие лица могут задавать по сути один и тот же вопрос множество раз в разных формулировках. В диалоге с номинальными директорами эта методика работает «на ура», что неудивительно

Когда налоговая может вызвать ИП на допрос?

В последние годы ситуации, когда ИП вызывают в налоговую, сильно участились. В основном это связано с тем, что постепенно развивается тенденция к тому, что уменьшается количество выездных проверок, особенно в отношении индивидуальных предпринимателей. Налоговики переходят на схему работы, когда проводятся только камеральные проверки при каждой подаче отчетности. И если в отчётности что-то не сходится, остаются невыясненными некоторые детали или обнаружены ошибки, налоговая вызывает для дачи пояснений ИП, чтобы прояснить сложившуюся ситуацию и разобраться в том, были ли нарушения налогового законодательства и если да, то насколько они серьезны.

Если говорить о конкретных причинах вызова на допрос, то они чаще всего бывают следующими:

- выявлены сомнительные с точки зрения налоговиков операции – если за отчетный период налоговый инспектор найдёт сделки, которые кажутся ему подозрительными (например, слишком низкая – намного ниже рыночно – стоимость товаров или услуг), ИП могут вызвать для пояснения относительно данных операций. Ведь может оказаться, что речь идет о мнимых сделках или попытках уклонения от уплаты налогов, хотя вполне вероятно и то, что это обычные контракты. Выяснить это без привлечения ИП очень сложно;

- не сходится размер уплаченных и расчетных налогов – в отчетности размер налогов, которые ИП должен был уплатить за конкретный период, всегда должен сходиться с суммой реально уплаченных в бюджет налоговых платежей. Если по какой-либо причине, умышленно или случайно, допущено расхождение, особенно если заплачено меньше, чем требуется, это может стать поводом для вызова в налоговую и дачи пояснений относительно причин этого. Если речь идёт об обычной ошибке, и сумма недоплаты небольшая, обычно предпринимателю после дачи показаний дают возможность подать исправленную отчетность. Если же выявлены реальные нарушения, ИП ждут соответствующие санкции;

- не выполняются нормы относительно упрощенного налогообложения – для тех ИП, которые обслуживаются на едином налоге или других формах упрощённого налогообложения, есть определённые ограничения в ведении хозяйственной деятельности (например, по обороту, запрету продажи определенных товаров и т. д.). Если эти ограничения нарушаются, это вполне может стать причиной для вызова предпринимателя в налоговую для дачи показаний, почему было допущено такое нарушение;

- выявлены сделки с сомнительными контрагентами – у ФНС есть «черный список» компаний и ИП, которые считаются неблагонадежными. Через них могут отмываться и выводиться за границу деньги, уклоняться от налогов, и проводиться другие незаконные операции. При этом далеко не всегда сделки с такими контрагентами являются незаконными, но если они были выявлены, с большой вероятностью к отчетности ИП будут присматриваться более подробно, а может и вызовут для дачи показаний в налоговую;

- налоги за отчетный период от ИП не поступили – причина вызова для дачи показаний может быть и совсем банальной – не были уплачены налоги за предыдущий или текущий период. При этом далеко не всегда речь идет о фактическом уклонении от уплаты налогов – возможно, менялись реквизиты для оплаты или были допущены ошибки во время перечисления, но если средства не поступили, это может быть основанием для вызова предпринимателя в отделение ФНС;

- подозрение в нарушении трудового законодательства – причиной вызова в налоговую может быть и то, что предпринимателя подозревают в неправильном оформлении работников, например, вместо найма в штат их оформляют по трудовому договору или как контрагента, который оказывает услуги на временных основаниях. Такие схемы часто используются для минимизации налогов и являются незаконными, потому при их выявлении вполне вероятно ИП будет вызван для дачи показаний, чтобы в дальнейшем определить факт и степень нарушения законодательства;

- в качестве свидетеля по другому делу – иногда ИП могут вызвать не из-за его собственных нарушений, а при выявлении возможных махинаций со стороны одного из контрагентов, клиентов или иных лиц, связанных с предпринимателем. Такая практика используется достаточно широко, ведь налоговикам нужно собрать как можно больше информации о потенциальном нарушении законодательства, а от самого нарушителя сведения не будут полным и всеобъемлющими. В случае вызова в качестве свидетеля переживает не о, чем, но готовиться к визиту всё равно стоит – возможно, это всего лишь предлог.

Можно ли не ходить, если вызвали

Начнём с того, что в налоговую могут вызвать кого угодно и на основании чего угодно. Это зафиксировано в п. 4 ст. 31 и ст. 90 НК РФ: «Налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков … для дачи пояснений в связи с уплатой (удержанием и перечислением) налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением законодательства о налогах и сборах». Согласитесь, пояснение расплывчатое.

Налоговики могут задавать любые вопросы. Линия беседы зависит от того, насколько налогоплательщик юридически грамотный и знает ли, на что может и не отвечать.

Сразу скажем, что оспорить причины вызова не так-то легко по нескольким причинам:

- для этого нужна юридическая подкованность;

- обжалование занимает время, при этом в уведомлении дан срок на то, чтобы посетить налоговую, можно просто не уложиться в него;

- часто основание в уведомлениях не указывают, как и цели встречи.

Обратите внимание, куда именно получили повестку: на допрос или на комиссию. В первом случае приходит повестка

Если не явиться, можно получить штраф 1000 руб. по ст. 19.4 КоАП РФ, а за необоснованный отказ от дачи показаний – 3000 руб.

На комиссию же вызывают уведомлением. Посмотреть образец можно в приложении 2 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@. В отличие от допроса на комиссии не записывают слова налогоплательщика. Главное, чтобы он по факту пришёл. Если проигнорировать приглашение, грозит санкция по ст. 19.4 КоАП РФ. Так что не ходить в любом случае нельзя.

Кого вызовут на зарплатную комиссию ИФНС

Согласно письму ФНС от 25.07.2017 № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

- ИП, имеющие низкую налоговую нагрузку по НДФЛ, уплачиваемому «за себя»;

- налоговые агенты, имеющие задолженность по перечислению НДФЛ;

- налоговые агенты, снизившие поступления НДФЛ относительно предыдущего отчетного (налогового) периода более чем на 10%;

- налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- ИП, заявившие профессиональный налоговый вычет в размере более 95% от общей суммы полученного за налоговый период дохода;

- физические лица (не ИП), не задекларировавшие полученные доходы.

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчетного (расчетного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчетного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

Какие НПА регулируют деятельность комиссий

ВАЖНО!

В своих письмах ФНС России объясняла, что комиссия по легализации объектов налогообложения — это группа сотрудников из различных отделов инспекции или иных контролирующих органов, специально созданная с целью увеличения сбора налогов в бюджет. Важным аспектом ее работы стали аналитическая деятельность по выявлению нарушений и побуждение налогоплательщиков к самостоятельному исполнению обязательств (абз. 2 письма ФНС РФ от 25.07.2017 № ЕД-4-15/14490@). Это своеобразный допроверочный метод контроля. Признайте нарушение, исправьте сами или мы идем к вам с проверкой. Этот метод вызывал серьезную критику со стороны специалистов налогового права, хотя были и сторонники метода, тем более что пополнение бюджета было значительным благодаря такой работе налоговиков.

- с уплатой ими налогов и сборов;

- с камеральной или выездной проверкой;

- и в иных случаях.

- для встречи с налогоплательщиком;

- по добровольной уплате налогов;

- для побуждения налогоплательщика к исполнению обязательств по уплате налогов;

- по вопросу ведения финансово-хозяйственной деятельности;

- по выявлению налогоплательщиков, ведущих деятельность с высоким налоговым риском и др.

Вызов на зарплатную комиссию

Что делать, если руководитель компании не может явиться на комиссию? На вызов необязательно отвечать именно руководителю. Заменить его может любой представитель компании. К примеру, это может быть бухгалтер. Специалиста нужно подготовить. В частности, следует обговорить рекомендуемые ответы на вопросы, которые предположительно будут задаваться на комиссии. В этом случае лицо должно взять с собой паспорт, а также доверенность. Последняя заверяется подписью руководителя на основании пункта 4 статьи 185.1 ГК РФ. Комиссию можно вовсе не посещать лично. Для предоставления объяснений можно воспользоваться обычной или электронной почтой.

Если представители компании не имеют возможности посетить комиссию лично, а также направить объяснения другим путем, комиссия может быть перенесена. Однако перенос мероприятия выполняется только в том случае, если пропуск назначенной даты вызван уважительными причинами. Руководителю компании в этом случае нужно направить в зарплатную комиссию письмо с просьбой о переносе заседания на другое число.

Как проходят заседания комиссии

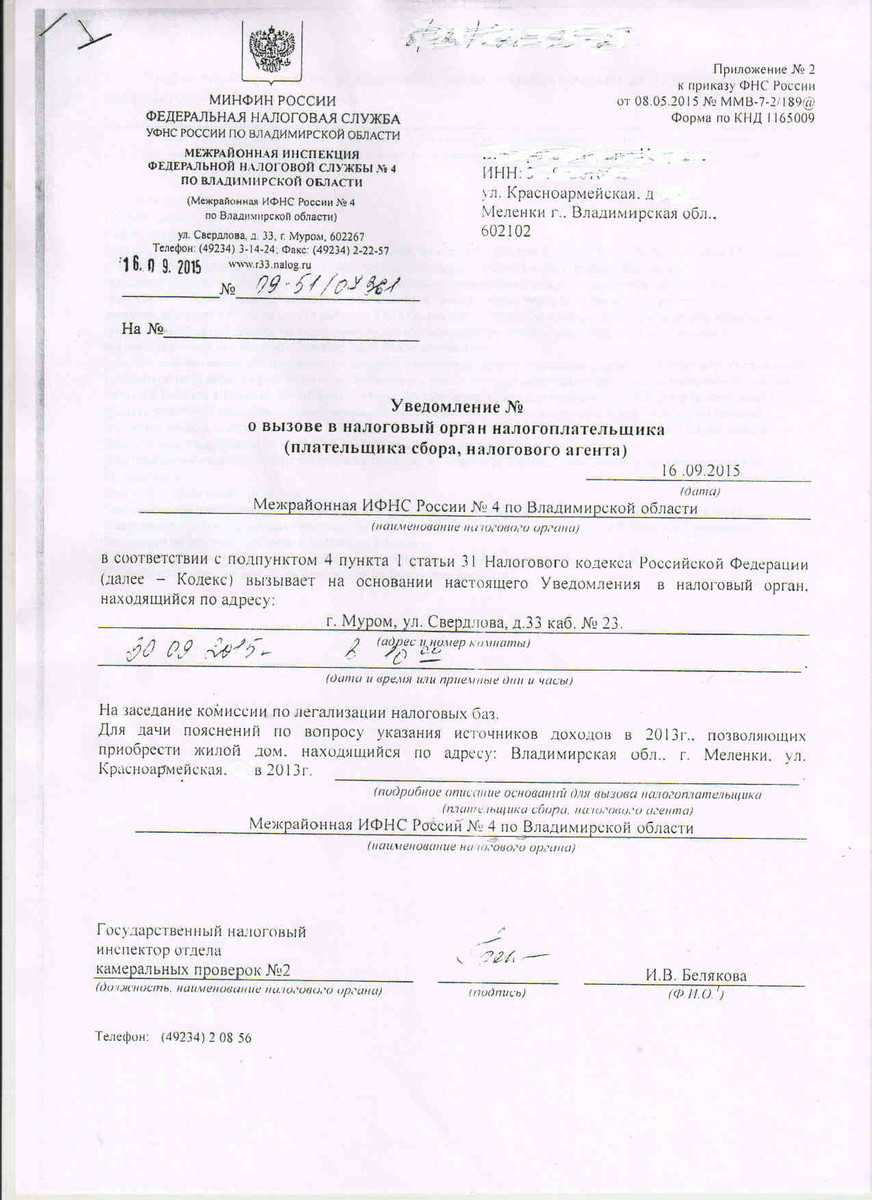

- дата и время для посещения (при необходимости указываются несколько дней) или приемные часы;

- основания для вызова (подробное описание).

| Нарушение 1. | |

| Нарушение 2. | Инспектор в уведомлении просит предоставить на встрече уточненные декларации из-за ошибок, противоречий или несоответствий. |

| Нарушение 3. | Инспектор в уведомлении не указал подробно основание вызова, не дал ссылку на проверку или мероприятия налогового контроля, в рамках которых направляется уведомление. Отсутствие причины вызова не дает возможности подготовиться к беседе с инспектором. |

| Нарушение 4. | Проверяющие вызывают на комиссию по легализации налоговой базы, но они теперь не проводятся. |

Вызов брошен

Налогоплательщикам, попавшим под наблюдение комиссии, в качестве первого сигнала направляются информационные письма. В них отражаются факты, выявленные в ходе проверки, и предлагается уточнить свои налоговые обязательства (уменьшить сумму убытка, погасить задолженность по НДФЛ и т.д.). Если налогоплательщик не реагирует на такое письмо в течение 10 рабочих дней, его вызывают на заседание комиссии по легализации налоговой базы.

Налоговики предпочитают видеть на такой комиссии непосредственно генерального директора или главного бухгалтера компании, но не уполномоченного представителя, ссылаясь на то, что такие представители создают «присутствие для видимости». И в большинстве случаев представители действительно не в состоянии вести конструктивный разговор. Кроме этого, налоговики хотят убедиться (и мы не можем их за это осуждать), что руководитель компании, вызванный на комиссию, не является номинальным, а ведет реальный бизнес и осведомлен о его нюансах.

Пример. Директор московской торговой компании получил уведомление из налоговой инспекции вскоре после того, как его бухгалтерия подала декларацию по НДС. Энтузиазма присутствовать на комиссии не было, и давать пояснения о высоком размере НДС ему не хотелось. К тому же в этот день у директора планировалась важная командировка в Краснодар. Но он все-таки решил «принять вызов» налоговиков. Директор попросил о переносе даты, налоговики пошли ему навстречу, и комиссия состоялась. Налогоплательщик впоследствии о своих действиях не пожалел. Во-первых, он узнал, что инспекция «имела» на его компанию, и затем, используя информацию от налоговиков, предпринял шаги по защите своих интересов. Во-вторых, явившись на вызов налоговой и представив достаточно общую информацию о бизнес-деятельности, директор уберег свою компанию от назначения выездной налоговой проверки.

Правила работы налоговой инспекции таковы, что отказ налогоплательщика представить информацию считается одним из главных критериев для включения его компании в план выездных налоговых проверок.

Что говорить на комиссии

Перед комиссией нужно выстраивать определенную линию защиты. Она будет зависеть от того, в чем именно обвиняется налогоплательщик

Очень важно подготовить аргументы в свое оправдание. Пояснения можно предоставлять в письменной форме

Каждый аргумент желательно подтверждать документами. Рассмотрим пример линии защиты. Компании предъявляются обвинения в большом размере убытков. В данном случае объяснить подозрительное явление можно следующими фактами:

- Сектор, в котором работает компания, предполагает большие убытки для всех фирм.

- Повысилась стоимость сырья.

- Колебания курсов валюты.

- Спрос на продукцию компании резко упал.

- Финансовый кризис.

- Компания работает в новом для себя секторе.

Если на комиссии будет рассматриваться низкая зарплата сотрудников, можно предъявить эти аргументы:

- Часть сотрудников трудится в других регионах, в которых размер зарплат относительно низкий.

- В компании был введен плавающий график, режим неполной занятости.

Все аргументы должны быть логичными и обоснованными. Усилить их можно путем предоставления сопутствующих документов (к примеру, статистика).

Из ИФНС пришел вызов на комиссию

С того момента, как вы получили такое письмо, у вас есть 10 рабочих дней на то, чтобы должным образом продемонстрировать свою «работу над ошибками». Например, подать уточненную декларацию и доплатить налог либо письменно аргументировать причины, из-за которых вы стали объектом внимания налоговико в. Если же вы считаете, что у вас все нормально, то можете не подавать в инспекцию никаких письменных пояснений на этот счет. Такая обязанность нигде не установлена.

Во-вторых, от вас все равно не отстанут, а вызовут на комиссию повторно. Если вы снова не явитесь, тогда последует приглашение на комиссию уже в региональное УФНС. Ну а если и этот вызов останется без ответа, тогда выездная проверка вам практически обеспечен а. Стоит ли говорить, что пренебрежение повторными вызовами на комиссию — это повод для повторных же штрафов для руководителя или ИП.

Итоги

Убыточная комиссия — мероприятие, проводимое в связи с подачей декларации по налогу на прибыль, в которой налогоплательщик показал убыток. Проигнорировать приглашение налоговиков нельзя — ответственность за неявку на налоговую комиссию может быть применена по ст. 19.4 КоАП РФ. Однако, собираясь на комиссию по убыткам, необходимо знать и свои права, и права налоговиков.

- Налоговый кодекс РФ

- письме ФНС «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.