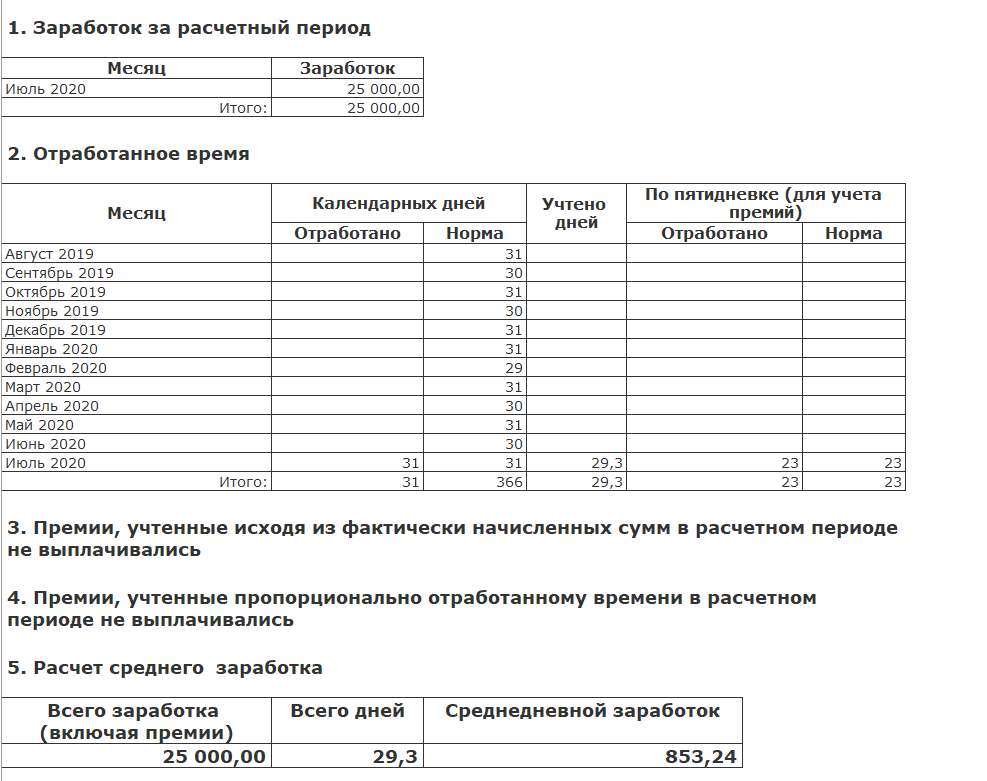

- Изменение порядка расчета заработка для выплаты пособия по безработице

- Пример 1

- Пример 2

- Как оформить бланк справки о среднемесячной заработной плате

- Законодательство

- Считаем заработок для командировки

- Порядок вычисления стажа

- Беременность и роды

- Инструкция по использованию калькулятора отпускных в 2021 году

- Порядок исчисления

- Особенности расчета среднего дневного заработка при увольнении

- Базовые правила расчета СДЗ:

- База для расчета среднего заработка

- Какие выплаты учитываются при расчете СДЗ:

- Расчет: зачем рассчитывать

- На год

- Выплата компенсации за отпуск

- Расчет больничного

- Включаются ли премии?

- Расчет за три месяца

- Рассчитываем средний заработок

- Работник находился в командировке

- Работник сдавал кровь (донорство)

- Работник оформил отпуск

- Выплаты при сокращении сотрудника

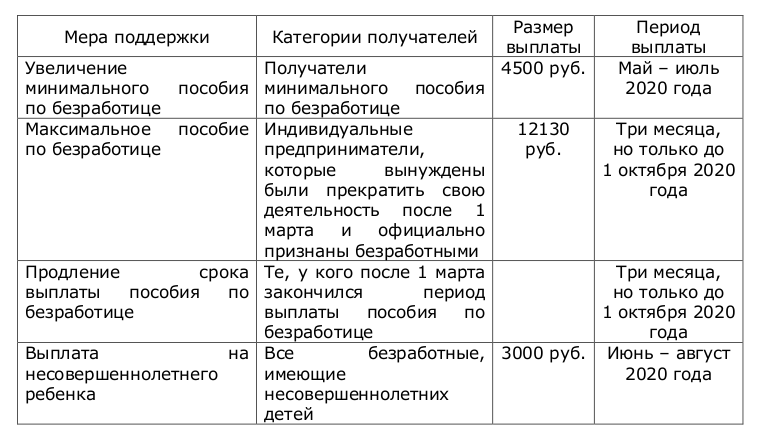

Изменение порядка расчета заработка для выплаты пособия по безработице

Законодатель изменил принцип расчета заработка для выплаты пособия по безработице.

Если раньше заработок во всех случаях рассчитывал последний работодатель, то при постановке на учет в качестве безработного с 25.09.2021 этот заработок считает служба занятости на основе выплат, с которых исчислены страховые взносы на обязательное пенсионное страхование (ОПС). В качестве расчетного периода берутся 3 месяца перед кварталом, предшествующим месяцу обращения физлица в службу занятости за пособием, а для недавно уволенных с военной службы — 3 месяца перед кварталом, предшествующим месяцу призыва (пп. «а» п. 2 Правил № 1552).

За работодателем обязанность по исчислению заработка сохраняется в следующих случаях (п. 3 Правил № 1552):

-

весь расчетный период гражданин находился в отпуске по беременности и родам и (или) отпуске по уходу за ребенком;

-

в расчетный период гражданин получал выплаты, которые не облагались страховыми взносами по подпункту 14 пункта 1, подпункту 1 пункта 3 статьи 422 НК РФ (выплаты следователям, прокурорам, судьям, военнослужащим и пр.);

-

в расчетном периоде сотрудник был занят не у последнего работодателя;

-

по последнему месту работы у физлица отсутствовал доход в течение расчетного периода, а также предшествующего периода, равного расчетному.

Рассмотрим особенности нового порядка расчета среднего заработка для целей исчисления пособия по безработице по новым правилам на примерах.

Пример 1

Сентябрю предшествует второй календарный квартал, т. е. апрель — июнь 2021 года. Три месяца перед указанным кварталом: январь — март 2021 года. Это расчетный период по Правилам № 1552.

Поскольку последним работодателем является «Бета», но в расчетном периоде гражданин работал в иной организации, средний заработок должен рассчитать работодатель. В данном случае это организация «Бета».

Пример 2

Сентябрю предшествует второй календарный квартал, т. е. апрель — июнь 2021 года. Три месяца перед указанным кварталом: январь — март 2021 года.

Заработок за этот период будет использовать служба занятости для расчета пособия по безработице.

Как оформить бланк справки о среднемесячной заработной плате

Справка о среднемесячном заработке может потребоваться работнику во многих случаях, поскольку является официальным подтверждением его платежеспособности. Ее запрашивают при оформлении визы на въезд в некоторые зарубежные страны или при оформлении кредитов в банках. Она требуется и для расчета пособия по безработице для получения поддержки от государства в период отсутствия работы.

Новый работник, устроившийся в компанию, должен представить в бухгалтерию документ о заработке за последние два года. Этот документ — справка справка о средней заработной плате унифицированной формы, которая выдается на прежнем месте работы в день увольнения.

Если такая справка не была выдана работнику своевременно, он всегда может обратиться к прежнему работодателю с соответствующим заявлением и получить ее в течение трех рабочих дней (п. 3 ч. 2 ст. 4.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Справка о среднем заработке с предыдущего места работы необходима, чтобы новый работодатель смог рассчитать сотруднику размер полагающихся выплат и пособий по временной нетрудоспособности, отпуску по беременности и родам, уходу за ребенком до полутора лет. Форма, по которой заполняется справка о среднем заработке, утверждена приказом Минтруда РФ от 30.04.2013 № 182н и была скорректирована 1 августа 2015 года.

В справке должны быть указаны: максимально полные сведения о страхователе: полное и краткое наименование предприятия (включая наименование формы собственности);

Адрес, по которому оно расположено и т. д. данные о предъявителе справки — лице, застрахованном в системе обязательного социального страхования:

- его фамилия, имя и отчество;

- данные паспорта;

- адрес постоянной регистрации или места жительства;

- код СНИЛС и т. п.;

- период трудовой деятельности в течение которого гражданин подлежал обязательному социальному страхованию на случай временной потери трудоспособности или в связи с материнством;

- суммы зарплаты и иных дополнительных выплат, на которые начислялись страховые взносы в системе обязательного социального страхования или суммы зарплат и иных дополнительных выплат, которые были включены в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации;

- количество календарных дней, приходящихся на периоды временной нетрудоспособности, или в которые работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- а также на те периоды, когда работник освобождался от работы с полным или частичным сохранением заработной платы, при условии неначисления на сохраняемую заработную плату за этот период страховых взносов в Фонд социального страхования Российской Федерации.

Чтобы этот документ имел юридическую силу и мог служить основанием для гарантируемых законодательством выплат, он должен быть оформлен надлежащим образом.

На нем должны быть проставлены все необходимые штампы, в том числе угловой, предусмотренные Порядком исчисления среднего заработка для определения размера пособия по безработице, утвержденного постановлением Правительства РФ от 12.08.03 г. № 62. Указываемые в документе даты приема и увольнения должны соответствовать реальным, проставленным в трудовой книжке.

Подписи руководителя организации и главного бухгалтера должны быть с расшифровкой и заверены круглой печатью. Если на момент выдачи справки главный бухгалтер отсутствовал и его заменяло другое лицо, в бланке должен быть указан номер и дата приказа о его назначении исполняющим обязанности.

http://nsovetnik.ru/zarplata/kak_rasschityvaetsya_srednemesyachnaya_zarabotnaya_plata/

https://www.kdelo.ru/art/67859-qqq-16-m7-raschet-sredney-zarabotnoy-platy

http://trudinspection.ru/alone-article/birzha-truda/расчет-среднего-заработка-за-последние-3-месяца-для/

Законодательство

Порядок производства подсчета устанавливается трудовым законодательством (статьей 139). Расчет состоит из выплат, которые устанавливаются системой оплаты

Не важно, каков их источник — прибыль, относящаяся к чистой, другие статьи расходов

Согласно правовым нормам устанавливается — средняя оплата определяется из зарплаты, начисленной по факту. Также учитывается фактический промежуток времени, который был отработан человеком в течение года.

Месяца берутся календарные, предыдущие периоду, когда понадобился расчет. Законодателем говорится, что календарный месяц включает в себя все числа месяца с 1-го по 31-е либо по 30-е. Исключением является февраль, в котором 28 или 29 дней.

Правительством принято Положение под номером 922, где говорится об особенностях рассматриваемого расчета. Указывается, что при начислении выплат определяется заработок человека почасовой или дневной. Последний метод применяется, когда действует суммарный учет времени.

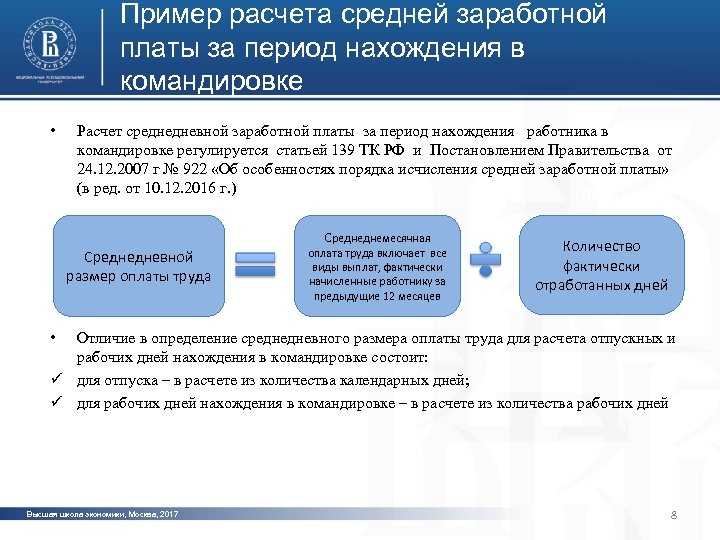

Считаем заработок для командировки

Для определения суммы выплаты на время пребывания в служебной командировке сначала определите базу для начисления и расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые начислялись в предшествующие 12 месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время не учитывайте.

Определив нужные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

ВАЖНО!

В продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Порядок вычисления стажа

На размер подлежащего уплате пособия непосредственным образом влияет продолжительность трудового стажа:

- при стаже 8 и более лет — 100 процентов зарпалаты;

- при стаже в пределах от 5 до 8 лет — 80 процентов его среднего заработка;

- если продолжительность трудовой деятельности не дотягивает до 5 лет — 60 процентов средней зарплаты;

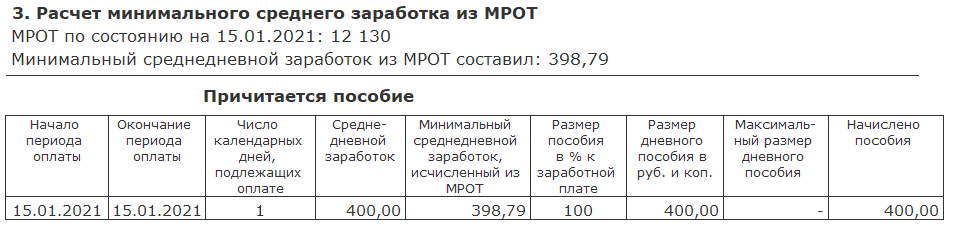

- в случае совсем маленького стажа, не превышающего полгода, пособие выплачивается в размере установленного на начало болезни МРОТ (в 2021 году эта величина составляет 7500 рублей).

Страховой стаж отсчитывается в обратном порядке, начиная с дня, предшествующего болезни (или иному страховому случаю).

В него включают:

- Периоды осуществления трудовой деятельности по заранее заключенному договору.

- Периоды пребывания на госслужбе гражданского или муниципального типа.

- Период прохождения военной или иной аналогичной службы.

- Периоды осуществления иной трудовой деятельности, во время которой происходили необходимые отчисления в соответствующие фонды. В эту категорию включают время работы нотариусом, детективом, частным охранником, адвокатом, священнослужителем, время выполнения депутатских обязанностей, осуществления деятельности в качестве члена кооператива или колхоза, а также время деятельности осужденного.

Беременность и роды

Средний доход в данном случае определяется путем деления суммы полученной зарплаты на число отработанных дней. Базовый период для расчетов – два календарных года.

Пример № 1

Сотрудница ушла в декрет с 5 февраля. Ее зарплата за предыдущие два года составила 520 тыс. руб. в 2013 году и 610 тыс. руб. в 2014 году. Эти цифры не превышают законодательно установленных максимумов. Поэтому вся сумма заработка будет учитываться при калькуляции пособия. Период для расчетов: 365 х 2 = 730 дней. Исключаемые суммы в эти годы отсутствовали. Средний дневной заработок = (610 + 520) / 730 = 1547,95 руб. – основа для расчета суммы пособия.

Пример № 2

Сотрудница с 10.06.2015 года ушла в декретный отпуск. Она трудоустроена в организации с 01.08.2013 года. Ее оклад за два предыдущих года составил 90 тыс. руб. в 2013 году и 510 тыс. руб. в 2014 году. К моменту начала отпуска общий страховой стаж превысил 6 месяцев. Пособие будет рассчитываться исходя из полученной зарплаты.

Фактический заработок сотрудницы: 90 + 510 = 600 тыс. руб.

За два года у сотрудницы было 35 дней, которые подлежат исключению. Тогда базовый период составляет: 730 – 35 = 695 дней.

Средний дневной заработок: 600 000 / 695 = 863,31 руб. Эта цифра и будет учитываться при расчете пособия.

Пример № 3

Сотрудница предприятия в 2015 году уходит в отпуск по уходу за ребенком. В расчетном периоде она болела 45 дней. Пособие будет рассчитываться исходя из 685 дней.

Средний заработок: 630 (2013 год) + 620 (2014 год) = 1 250 000 руб.

Эта цифра превышает законодательное ограничение — 1 192 000 руб.:

- 630 000 > 568 000 (2013 г.);

- 620 000 < 624 000 (2014 г.).

Среднедневной заработок: (568 + 620) / 685 = 1734,30 руб.

Максимальное значение СРЗ, которое установлено законодательно: 1192 / 730 = 1 632,87 руб.

Поскольку расчетное значение больше максимального, то при калькуляции суммы больничного будет использоваться сумма 1632,87 руб.

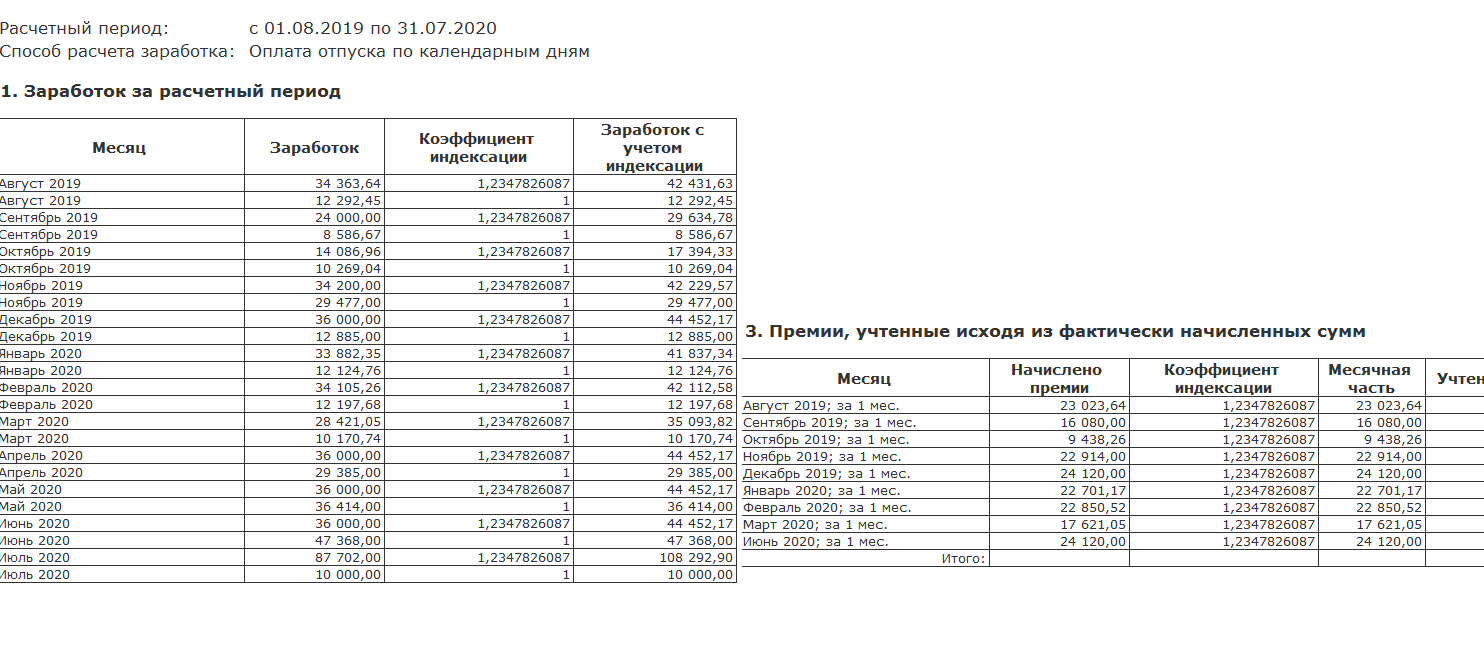

Инструкция по использованию калькулятора отпускных в 2021 году

Чтобы быстро рассчитать отпускные, воспользуйтесь бесплатным калькулятором. Принцип его работы основан на трех операциях:

1. Сначала укажите период отдыха в формате «день.месяц.год». Затем выберите вид отпуска и укажите расчетный период.

Обратите внимание на вспомогательные поля:

- В поле «Есть периоды исключения» ставится галочка, если в расчетном периоде были исключаемые периоды (болезни, командировки и т.п.).

- Поле «Если в расчетном периоде было повышение зарплаты…» отмечается, если во всей компании было повышение окладов. Это делается, чтобы калькулятор автоматически проиндексировал заработок сотрудника за месяцы, идущие до повышения.

2. Далее указываются доходы сотрудника для расчета среднедневного заработка, за исключением сумм больничных отпусков и т.д. (см. знак вопроса в калькуляторе).

3. Получите полный расчет отпускных с выделением примерной суммы НДФЛ и отпускных к выдаче.

Порядок исчисления

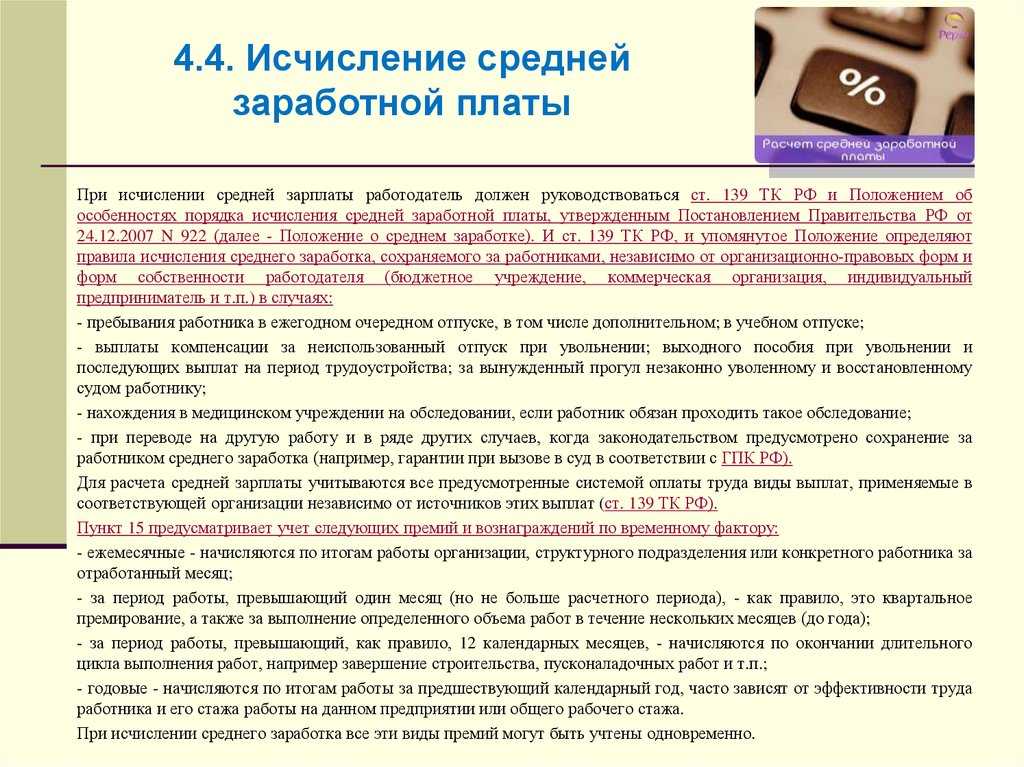

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

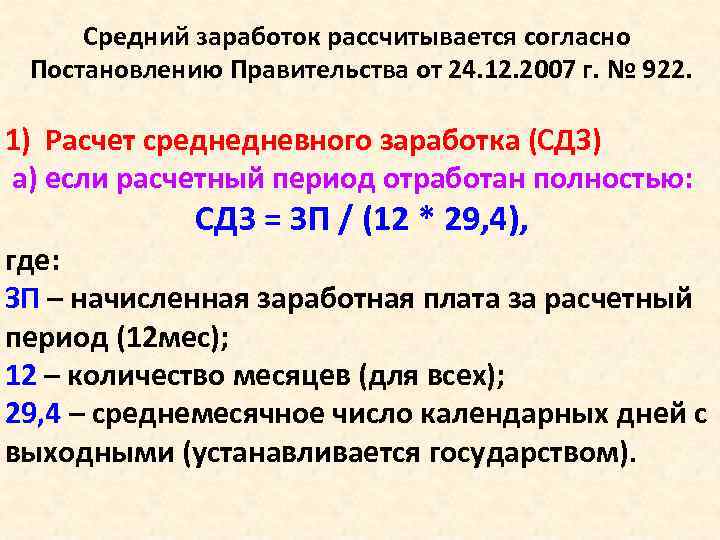

Особенности расчета среднего дневного заработка при увольнении

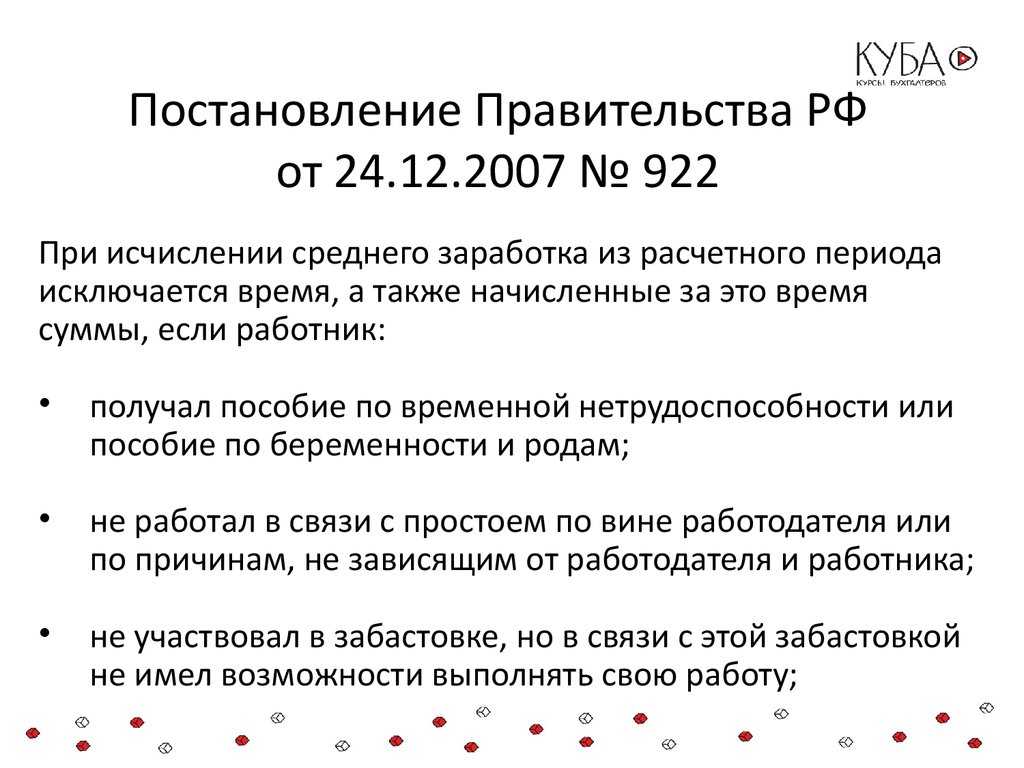

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

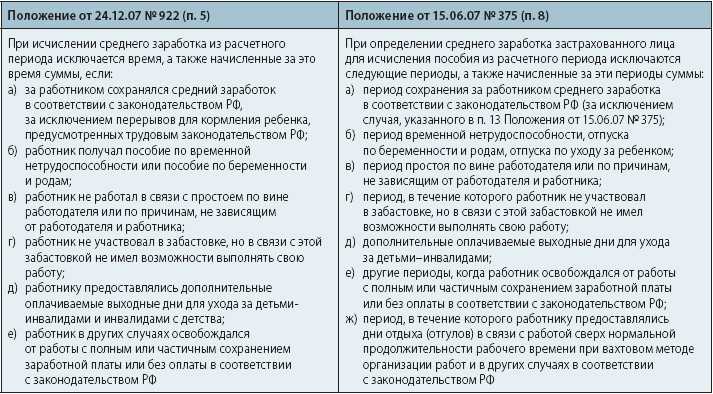

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

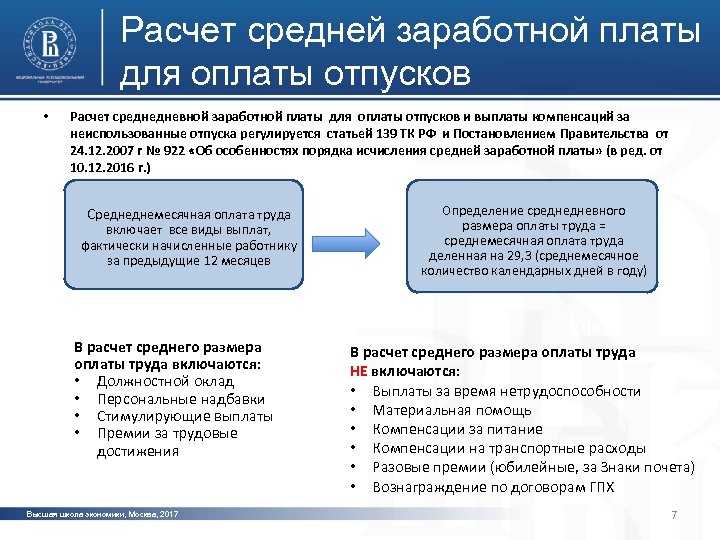

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Расчет: зачем рассчитывать

Перед тем как приступить к расчету среднедневного заработка человека, следует определиться с тем, когда именно может потребоваться этот показатель. Данный показатель необходим в нескольких случаях:

- Расчет размера предоставляемых сотруднику отпускных.

- Расчет размера выходного пособия, выплачиваемого человеку при расторжении с ним трудового договора.

- Расчет начислений, предоставляемых за время простоя.

- Расчет размера командировочных.

- Расчет размер компенсации за перевод на нижеоплачиваемую работу.

Среднедневной заработок нельзя путать со средней оплатой труда, устанавливаемой государством. Высчитываемый показатель носит индивидуальный характер, так как для каждого сотрудника он устанавливается отдельно: в зависимости от выплачиваемого ему оклада, премий и иных надбавок.

Важно! Средняя оплата труда, устанавливаемая государством — это среднеарифметический показатель по всем заработным платам на территории Российской Федерации. Это значение чаще всего применяется органами государственной и муниципальной власти, но не используется отдельными лицами.

На год

Законодательство предусматривает необходимость выплаты отпускных независимо от того, уходил работник в отпуск фактически или нет. Поэтому каждый работодатель или бухгалтер в его организации должен знать, как правильно определить размер этого начисления.

Размер средней оплаты за год зависит от доходов, полученных сотрудником в течение этого года и от количества дней в каждом месяце. В каждом году есть свое среднестатистическое количество дней в течение одного месяца, поэтому при проведении расчета удобно сразу брать этот показатель, а не рассчитывать его самостоятельно.

Соответственно, чтобы узнать среднедневную зарплату работника за год, нужно воспользоваться следующей формулой: разделить зарплату за год на 12 месяцев и затем разделить полученное число на средний показатель.

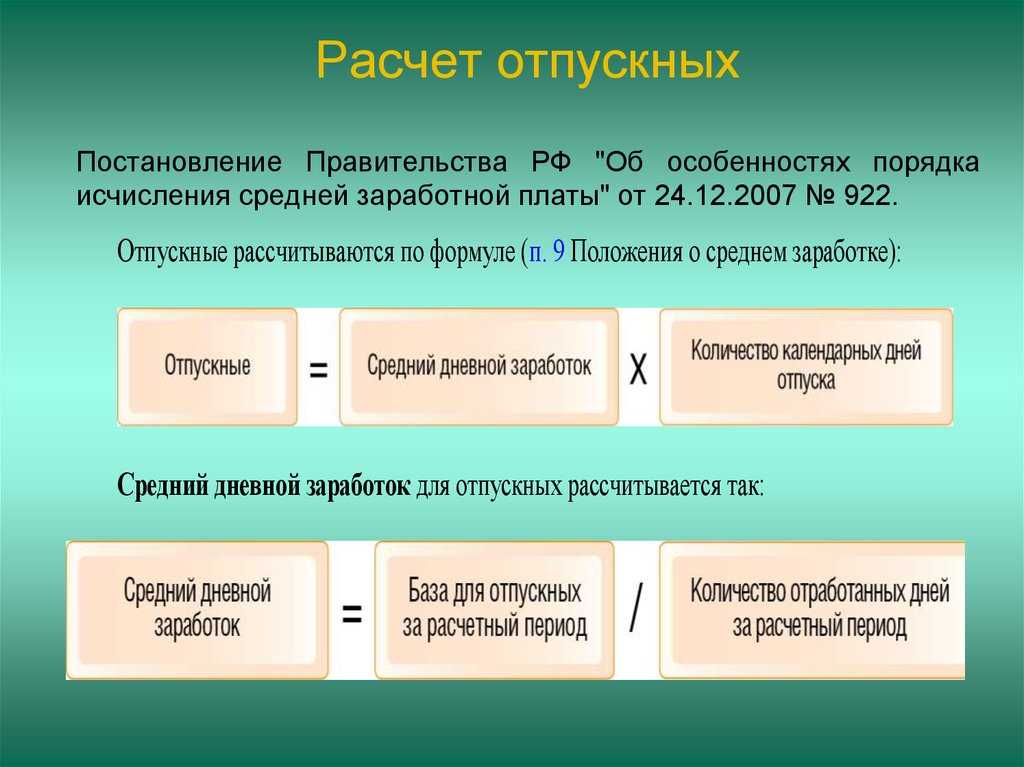

Выплата компенсации за отпуск

- Все виды зарплаты.

- Надбавки и доплаты к основному окладу по должности.

- Выплаты, предоставление которых обусловлено условиями, в которых работник выполняет свои трудовые обязанности.

- Вознаграждения и премии.

- Прочие начисления, которые выплачиваются на основании внутренних нормативных актов организации.

Расчет заработка за день происходит по стандартной формуле. Учитывается заработная плата сотрудника, полученная им за прошедший год.

Средний дневной заработок

Расчет больничного

Чтобы рассчитать размер полагающегося человеку больничного, требуется учитывать заработную плату сотрудника за последние два года.

Полученный результат должен быть умножен на общее количество дней, на которое командируется сотрудник.

Включаются ли премии?

Все выплаченные человеку премии и иные вознаграждения учитываются в расчете в определенной последовательности:

- Денежные средства, выплачиваемые ежемесячно, включаются в расчет только один раз за месяц.

- Выплаты за временной промежуток, превышающий один месяц, включаются в расчет только один раз.

- Вознаграждения, которые выплачивались по результатам годовой работы сотрудника, делится по 1/12 на каждый месяц отчетного года. Месяц, когда происходило начисление, не учитывается.

Расчет за три месяца

На практике бухгалтер может столкнуться с необходимостью рассчитать размер среднедневной заработной платы сотрудника в квартале. Проведение подобного расчета требуется, чтобы определить размер пособия по безработице, выплачиваемого уволенному в порядке сокращения сотруднику.

Расчет будет проходить по стандартной формуле: общая сумма полученных сотрудником средств, поделенная на количество фактически отработанных им дней.

Как посчитать средний заработок

Рассчитываем средний заработок

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

Работник находился в командировке

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- Число дней в месяцах с исключаемыми периодами:

- КолДнфевраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДнмарт 2017 = 29,3 / (31 *28) = 26,5;

- КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

Число дней в месяцах с исключаемыми периодами:

КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):