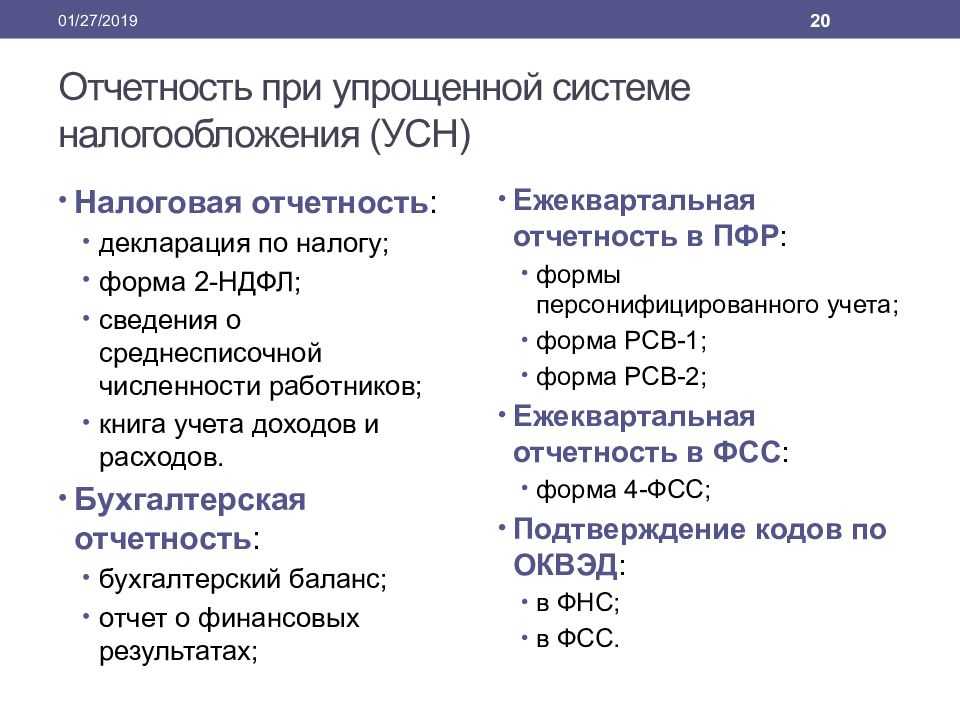

- Чем хороша упрощёнка

- Ставки и льготы в субъектах РФ на 2022 год

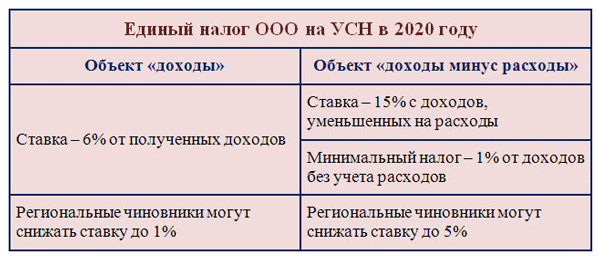

- 5, 7 или 15 процентов: как ООО не запутаться со ставками налога по УСН

- Кто имеет право применять УСН в 2022 году

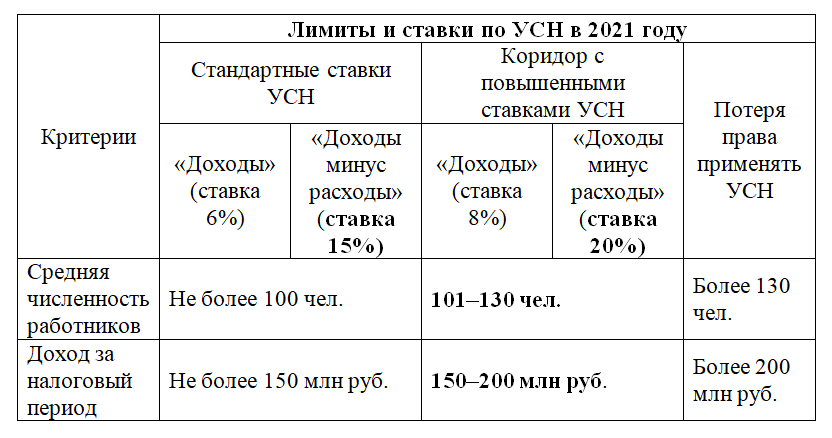

- Лимиты и ставки по УСН с 2021 года

- Как было

- Как станет с 2021 года

- Новые лимиты

- Новые «переходные» ставки

- Как посчитать налог по новым правилам

- Условия применения УСН

- Новый налоговый режим — АУСН

- Удобства налога на УСН доходы 6%

- Расчёт налоговых платежей на УСН Доходы минус расходы

- Уменьшение налога за счет взносов в ПФР и на ОМС

- ООО и ИП с работниками

- ИП без работников

- Каковы пониженные (дифференцированные) ставки налога УСН в Крыму

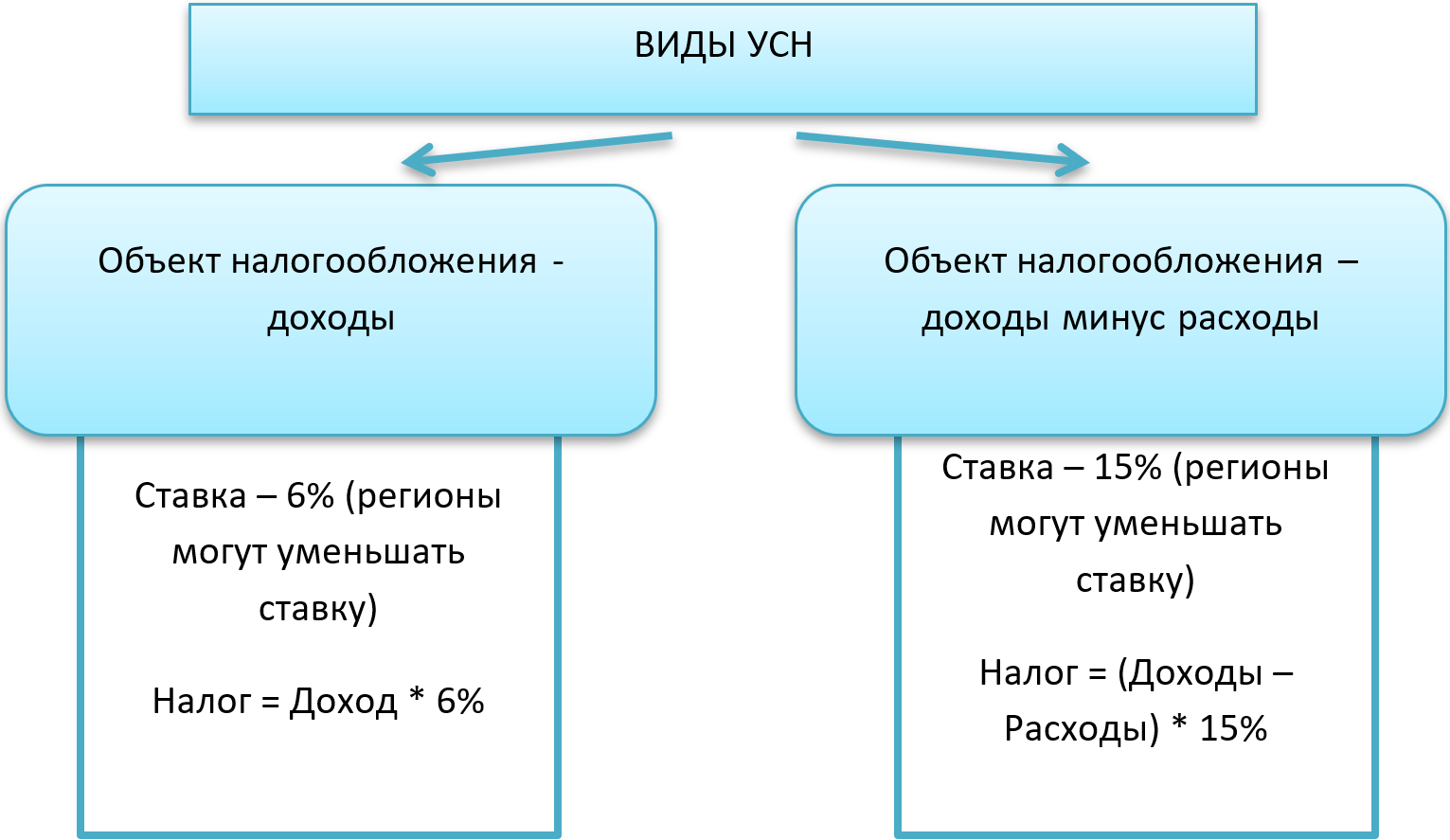

- Что такое УСН?

- УСН 15 процентов «Доходы минус расходы»

- Пример

- Таблица — сравнение разных ставок (6% и 15%)

- Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

- Пример

Чем хороша упрощёнка

Про упрощённую систему налогообложения знают многие начинающие предприниматели, но стоит напомнить про её основные особенности:

- невысокая налоговая ставка – 6% от доходов или 15% разницы между доходами и расходами;

- регионы вправе снижать даже эту невысокую ставку — до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы;

- простая отчётность – одна декларация по итогам года;

- налоговые платежи начисляются только при наличии доходов;

- на УСН Доходы есть возможность вдвое уменьшать рассчитанный налоговый платёж за счёт страховых взносов, уплаченных за работников или ИП за себя.

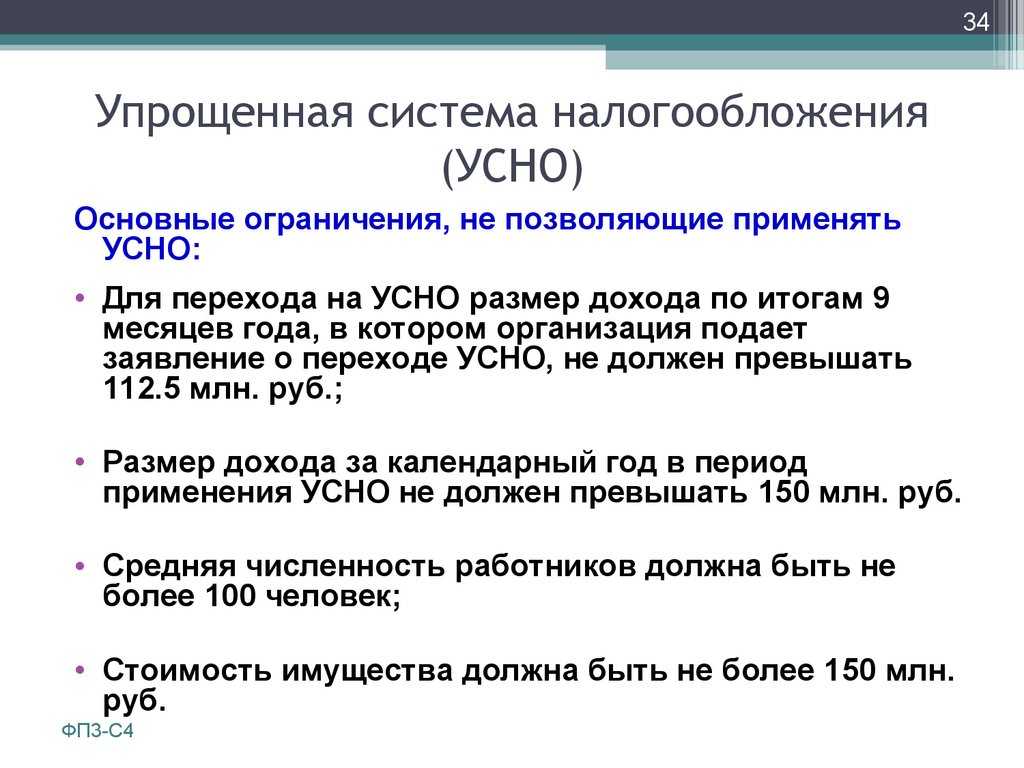

Чтобы работать в рамках этого льготного налогового режима, плательщику УСН надо соблюдать целый ряд ограничений, указанных в статье 346.12 НК РФ.

Подготовить декларацию УСН онлайн

Ставки и льготы в субъектах РФ на 2022 год

Власти в регионах могут снизить ставку по УСН.

Для объекта «доходы» все регионы — до 1%, в Крыму и Севастополе – до 0%.

Для «доходы минус расходы – до 5% и 3% соответственно.

В ряде регионов приняты налоговые каникулы для индивидуальных предпринимателей на упрощенке до 2024 года. Кроме того, от налога могут быть избавлены вновь зарегистрированные ИП в некоторых отраслях. Чтобы уточнить, полагаются ли вам льготы, вы можете обратиться к нам – мы подробно проконсультируем.

Нулевую ставку в 2022 году можно применять, если вы заняты в производстве, социальной сфере, науке, оказываете бытовые услуги или сдаете в аренду жилье. При этом доходы от льготного вида деятельности должны быть не меньше 70% от общей суммы выручки.

5, 7 или 15 процентов: как ООО не запутаться со ставками налога по УСН

Если ООО впервые с 2019 года применяет УСН, следует обратить внимание на региональное законодательство в части применяемых налоговых ставок. Не следует ориентироваться исключительно на две ставки, которые обычно связывают с УСН: 6% (доходы) и 15% (доходы минус расходы)

Это лишь максимальный порог, закрепленный законодательно, выше которого УСН-ставки устанавливаться не могут.

Объект налогообложения, а вместе с ним и ставку налога возможно изменить. Как это сделать, читайте в нашей статье «Когда можно поменять объект налогообложения на УСН».

Есть также и минимально допустимые границы ставок: 1% (доходы) и 5% (доходы минус расходы). Также существует ставка 0%. Но для ООО она недоступна. Такая ставка может устанавливаться только для ИП при соблюдении определенных условий (п. 4 ст. 346.20 НК РФ).

В диапазоне между минимальными и максимальными границами региональные власти могут проявлять самостоятельность. Им предоставлено право в зависимости от категории налогоплательщиков устанавливать свои размеры налоговых ставок. Часть регионов не пользуется этим правом, установив для всех упрощенцев максимальные ставки (Вологодская область, Краснодарский край и др.).

Другие регионы подошли к этому вопросу более основательно. Например, в Кировской области упрощенцы с базой «доходы минус расходы» могут применять ставку 6%, если они являются резидентами парковых зон, привлекающими наемных работников по трудовым договорам. Эти налогоплательщики не должны иметь налоговых долгов и обязаны выплачивать каждому работнику среднемесячную зарплату в размере не менее двух МРОТ.

А в Калужской области для налогоплательщиков, избравших УСН с базой «доходы минус расходы», установлены ставки 5, 7 и 10% в зависимости от видов деятельности (исходя из ОКВЭД).

Учитывая, что региональное законодательство также изменчиво, ООО следует регулярно с ним сверяться при определении размера УСН-ставок.

Также активно продвигается законопроект, который изменит лимиты УСН. Планируется с 2020 года создать «переходный коридор» лимитов, в пределах которого ставки увеличатся до 8 и 20% в зависимости от объекта налогообложения с сохранением права применять УСН.

Кто имеет право применять УСН в 2022 году

ИП и организации, отвечающие определенным условиям, в частности:

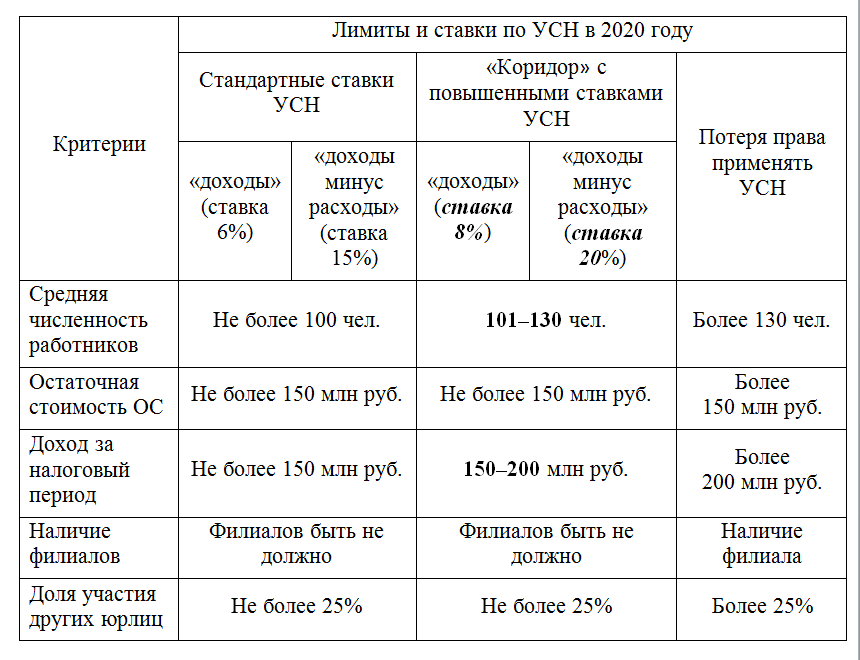

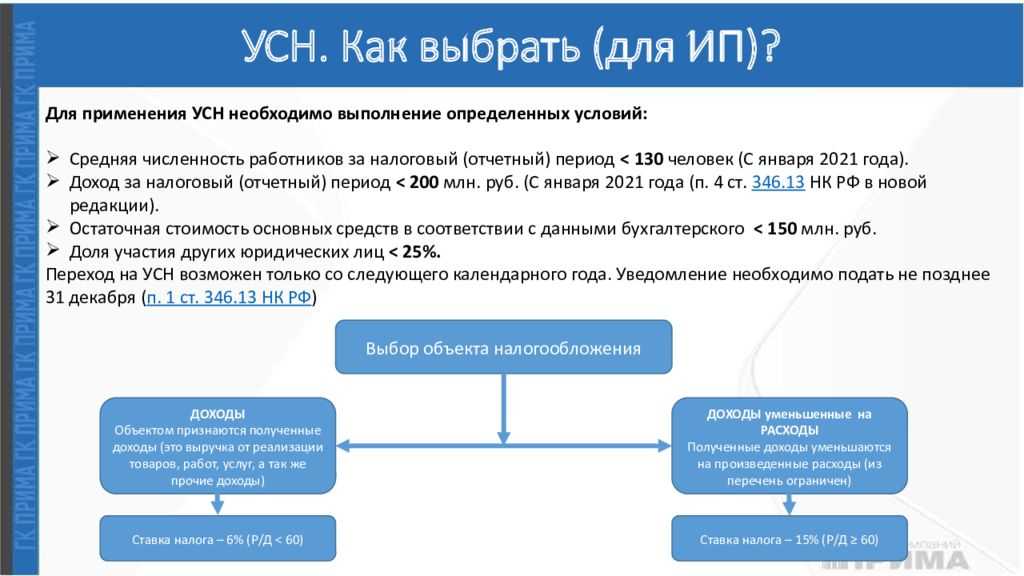

- Лимит дохода по итогам отчетного или налогового периода не превышает 219,2 млн руб. (базовая сумма 200 млн руб. корректируется на коэффициент-дефлятор 1,096).

- Количество сотрудников — не более 130 человек.

- Стоимость основных средств — не более 150 млн руб.

- Доля участия других организаций — не более 25% (условие для юридических лиц).

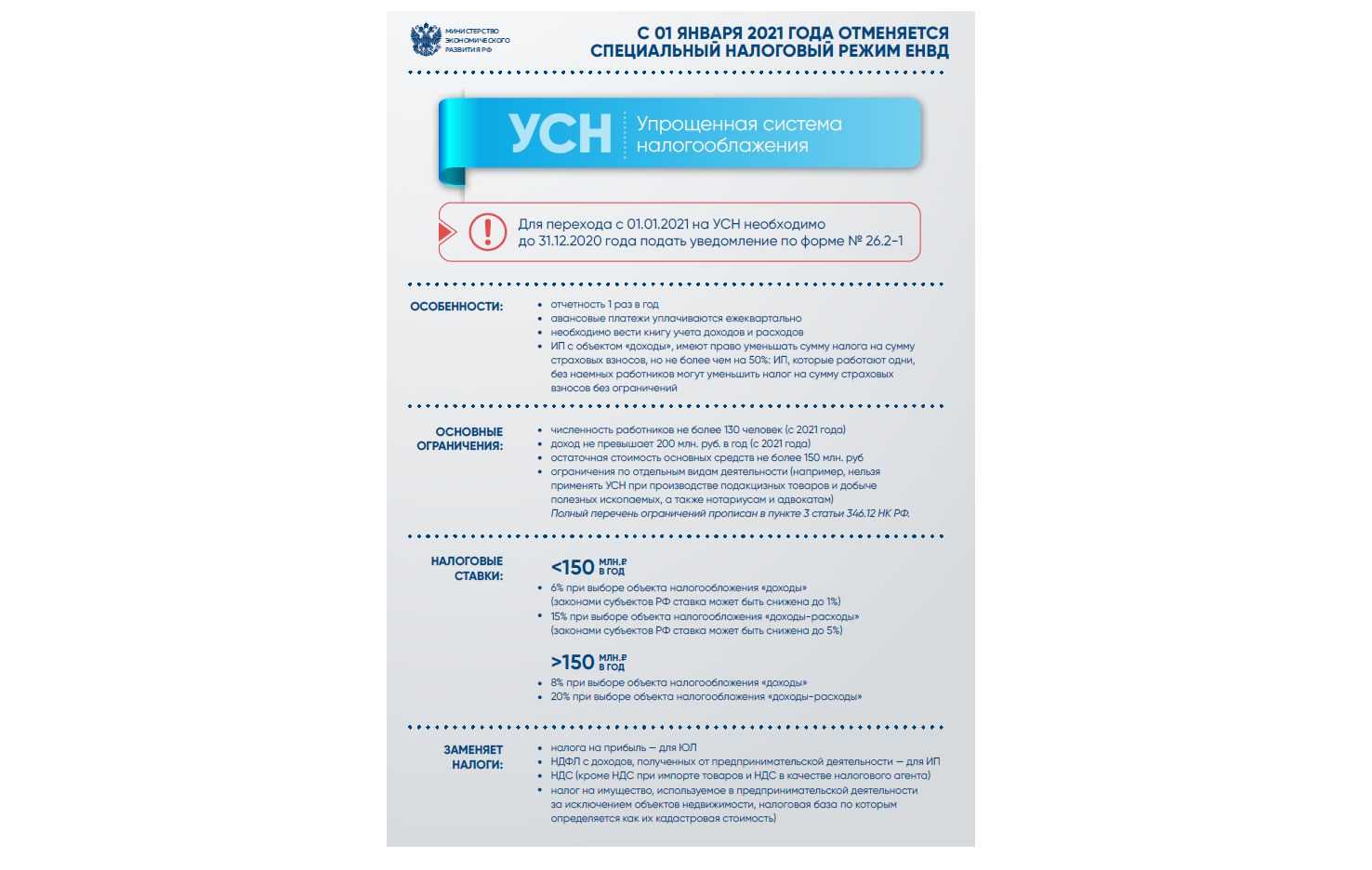

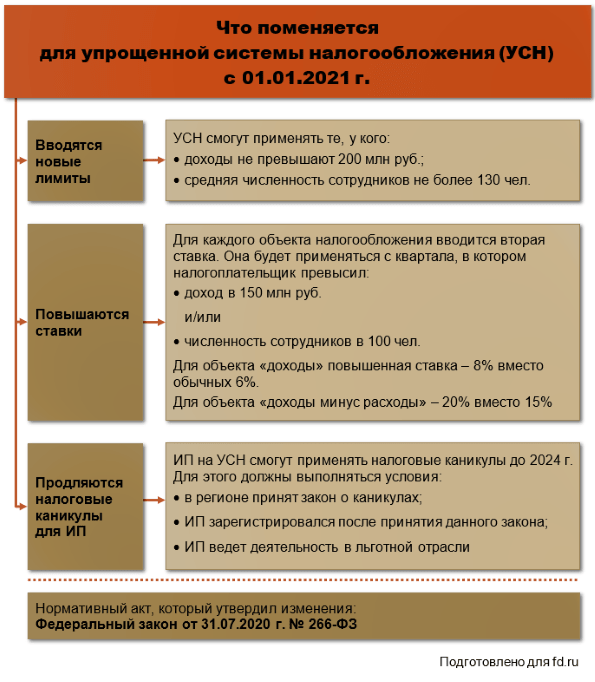

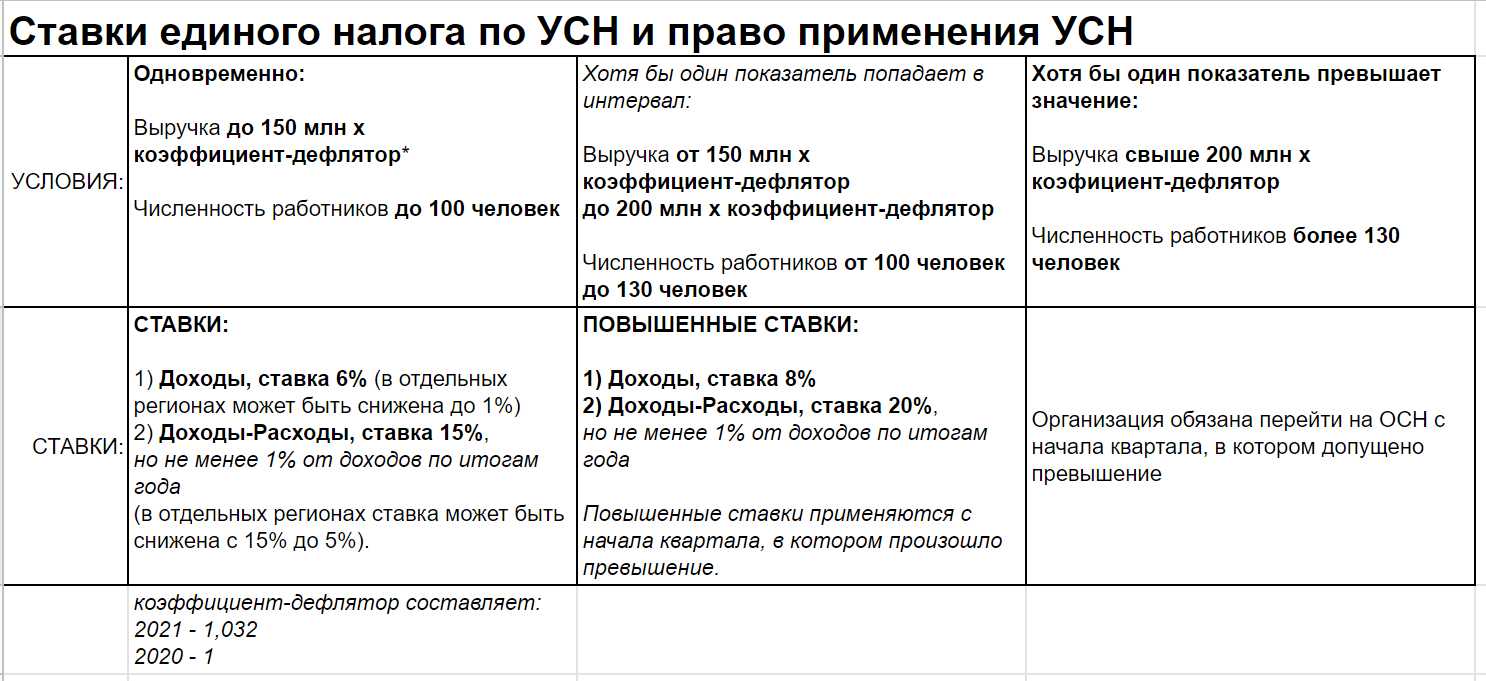

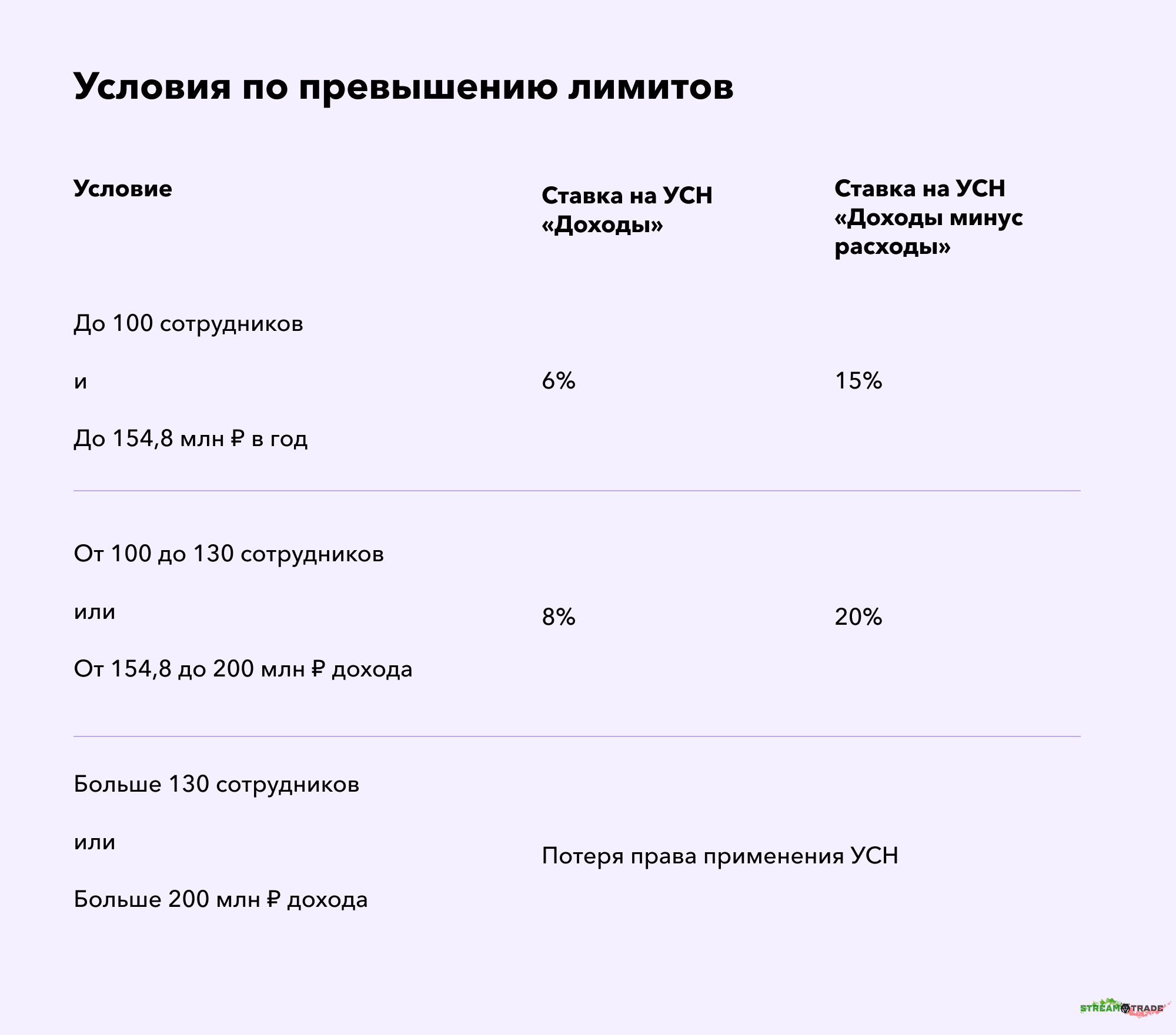

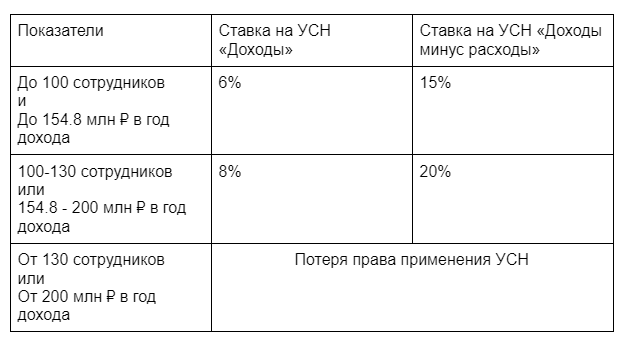

Обратите внимание, что с 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. По общему правилу, если доход с начала года укладывается в диапазон 150-200 млн рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется

При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено. Указанные лимиты дохода подлежат корректировке на коэффициент-дефлятор, установленный Минэкономразвития на текущий год.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

Примечание: для действующих организаций и ИП лимит дохода, позволяющего перейти на УСН, составляет 112,5 млн руб. Это значение для перехода на УСН не подлежало корректировке в соответствии с инфляцией. Но начиная с 1 января 2020 года предельный доход вновь корректируется на коэффициент-дефлятор, установленный Минэкономразвития.

Отметим, что совсем недавно Минфин поменял свое мнение относительно того, коэффициент за какой год нужно применять для расчета предельного дохода. Ранее в ведомстве считали, что для применения УСН со следующего года доход за 9 месяцев текущего года нужно умножить на дефлятор также текущего года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год был установлен коэффициент-дефлятор, равный 1. Поэтому с 2021 года применять УСН смогли лишь те субъекты, чей предельный доход за январь-сентябрь 2020 был не более 112,5 млн рублей.

В 2021 году Минфин разрешил использовать для расчета коэффициент следующего года. Согласно письму ведомства от 26.11.2021 № 03-11-06/2/95943, для перехода на УСН с 2022 года предельное значение дохода за 9 месяцев 2021 года должно составлять 112,5 млн руб. х 1,096 (дефлятор на 2022 год) = 123,3 млн руб. Этот же коэффициент применяется и к лимитам годового дохода, который дает право применять УСН.

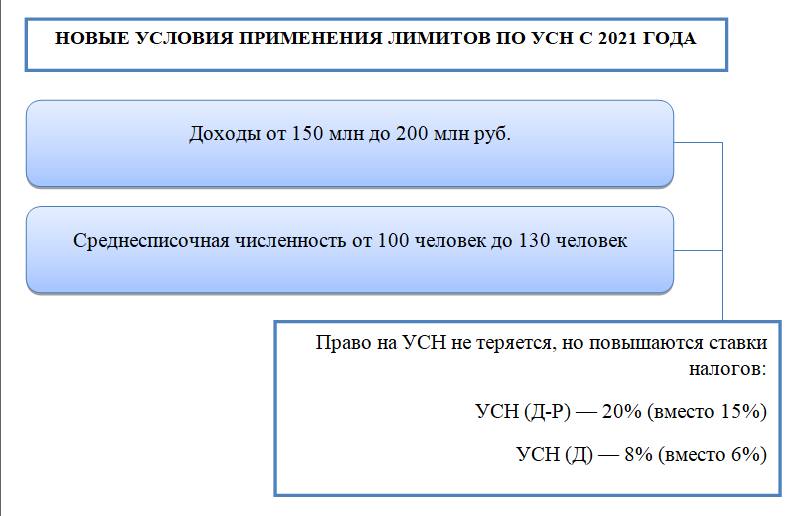

Лимиты и ставки по УСН с 2021 года

Федеральный закон от 31.07.2020 г № 266-ФЗ установил послабления для УСН-компаний, которые работают на грани слета. Разберем принятые поправки.

Как было

Упрощенная система налогообложения предназначена для малых фирм и индивидуальных предпринимателей. Порядок перехода на УСН и правила работы на этом налоговом режиме установлены главой 26.2 Налогового кодекса РФ.

Компании могут работать на УСН:

- с объектом «доходы» и применять налоговую ставку 6 процентов;

- с объектом «доходы-расходы» и применять налоговую ставку 15 процентов.

Желающие начать работать на этом спецрежиме должны соответствовать определенным критериям:

- уровню дохода;

- численности работников;

- остаточной стоимости основных средств.

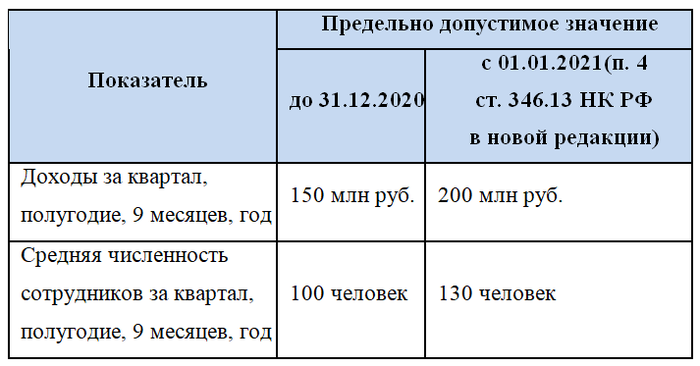

Так, для УСН в 2021 году действуют следующие лимиты по доходам и численности работников.

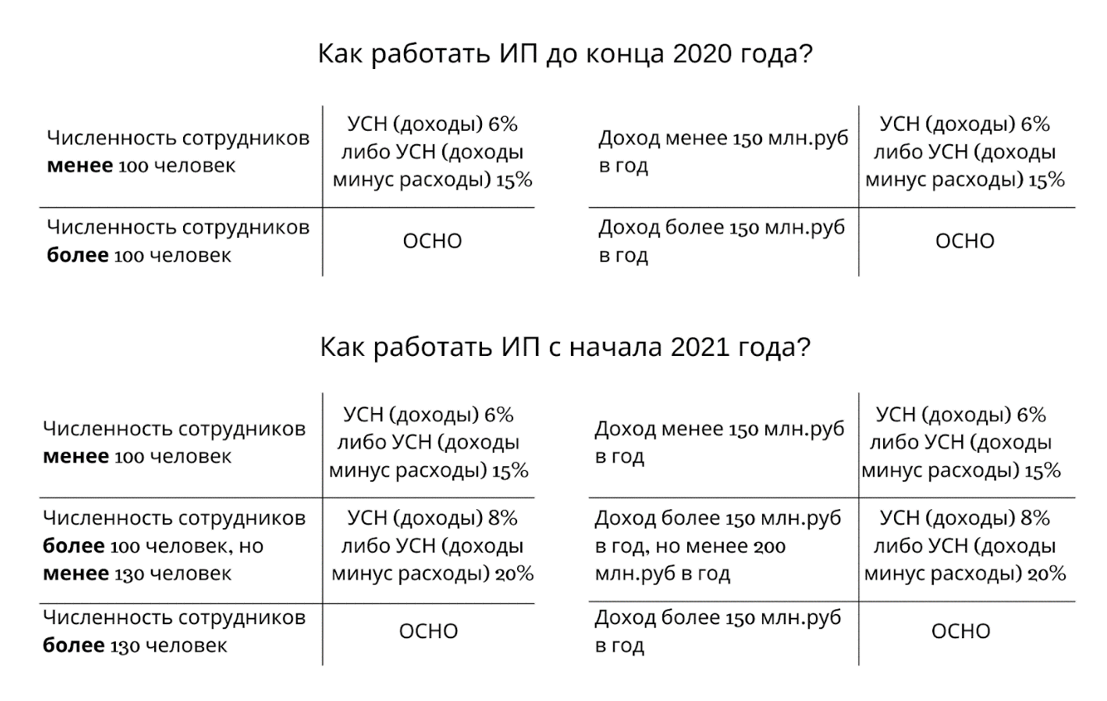

- лимит по доходам – 150 млн. рублей в год.

- лимит по численности – 100 человек. Правила расчета этого показателя утверждены приказом Росстата России от 27.11.2019 г. № 711.

Если компания превышает лимит, она утрачивает право на применение УСН с того квартала, в котором лимит превышен (п. 4 ст. 346.13 НК РФ, пп. 15 п. 3 ст. 346.12 НК РФ).

Как станет с 2021 года

С 1 января 2021 года после превышения лимита по доходам в 150 млн рублей, и, или лимита по численности персонала в 100 человек, компания не теряет право на применение упрощенной системы налогообложения.

Во-первых, комментируемый закон увеличил лимиты, при превышении которых организации и ИП будут сразу утрачивать право на упрощенку.

Во-вторых, введен переходный период для тех, чьи показатели оказались в интервале между старыми и новыми лимитами.

Новые лимиты

Упрощенцам дали право работать на УСН до достижения планки по доходам в 200 млн рублей и численности персонала – 130 человек.

С квартала, в котором доходы УСН-фирмы превысили 150 млн руб., но не достигли 200 млн рублей нужно заплатить налог на повышенной ставке.

Если УСН-компания превысит установленный лимит численности персонала, то есть примет на работу более 100 человек, но не более 130 человек, налог также нужно заплатить по повышенной ставке.

Таким образом, с 2021 года компания теряет право на применение УСН с момента превышения доходов в 200 млн руб. и (или) средней численности сотрудников в 130 человек.

С начала того квартала, в котором выручка превысила 200 млн рублей или средняя численность сотрудников превысила 130 человек, налогоплательщик потеряет право на применение УСН. Тогда придется платить все налоги, предусмотренные на общей системе: налог на прибыль, НДС, налог на имущество. Компания сможет снова вернуться на упрощенку не ранее, чем через год после утраты права.

Новые «переходные» ставки

Повышенные ставки установили в следующих размерах:

- 8 процентов – если компания работает на УСН с объектом «доходы»;

- 20 процентов – если объект работает на УСН с объектом «доходы минус расходы».

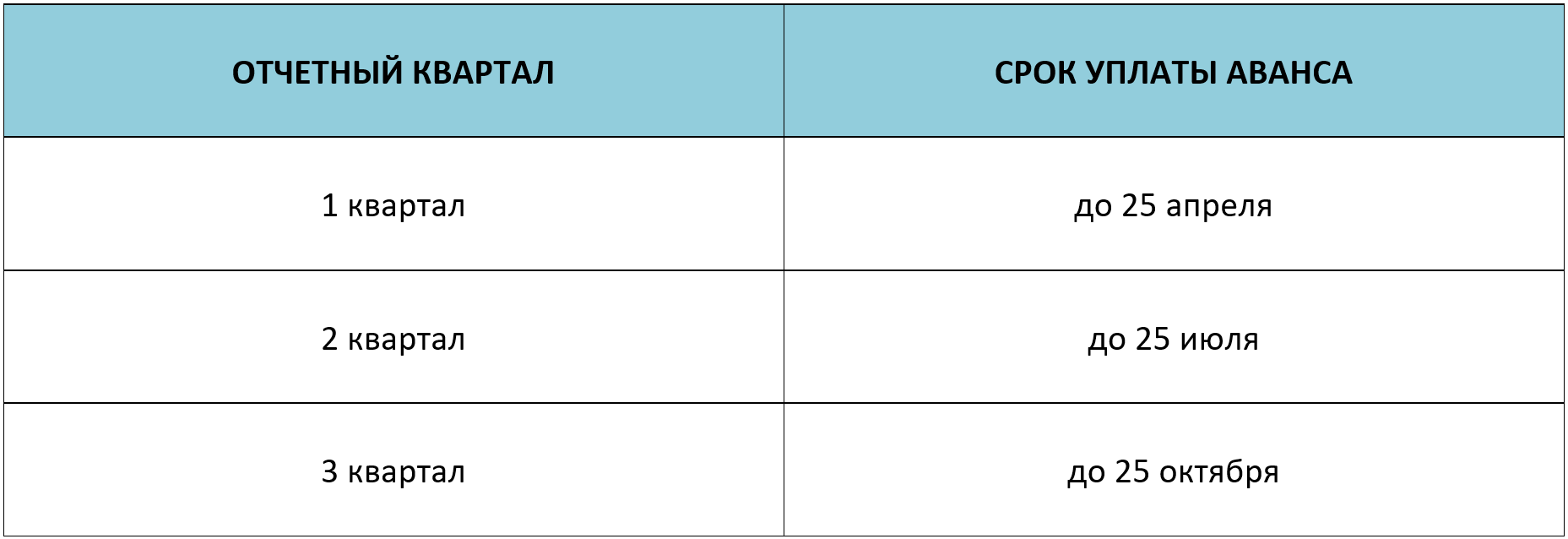

Как посчитать налог по новым правилам

Считать авансовые платежи по налогу на УСН по повышенным ставкам надо будет с начала квартала, в котором произошло превышение лимита по доходам либо по численности (п. 3 ст. 346.21 НК РФ в новой редакции).

Так, если фирма превысила лимиты в первом квартале, повышенная ставка применяется на весь налоговый период.

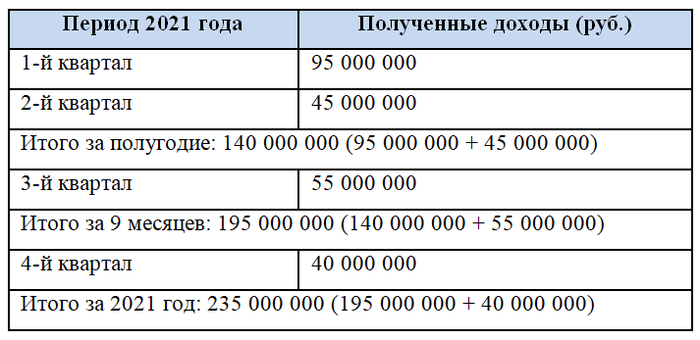

Разберем на примере.

-

- I квартал – 40 млн. рублей;

- полугодие – 105 млн. рублей;

- 9 месяцев – 158 млн. рублей;

- 2021 год – 215 млн. рублей.

-

- за I квартал – 40 млн. руб. × 6 % = 2,4 млн. руб.

- за полугодие – (105 млн. руб. × 6 %) – 2,4 млн. руб. = 3,9 млн. руб.

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/

Новый налоговый режим — АУСН

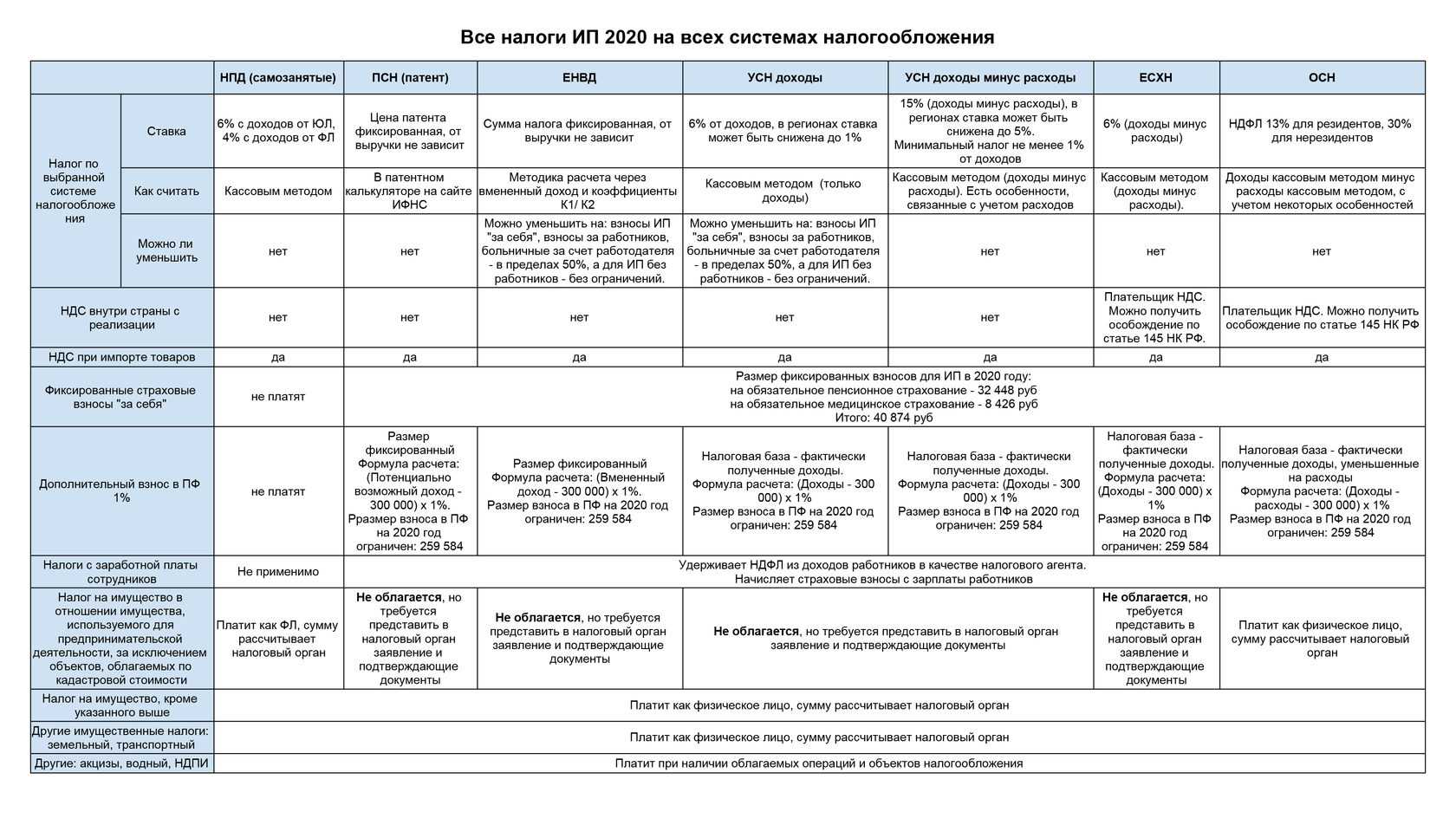

Автоматизированная упрощенная система налогообложения станет доступной с 1.07.2022. Перейти на нее сможет малый бизнес с доходом в год не выше 60 млн руб., объемом ОС не более 150 млн и числом наемных сотрудников не более пяти. Так же, как и на УСН, значение имеет вид деятельности. Кроме обычных для упрощенки запрещены такие варианты, как небанковские кредитные организации, некоммерческие организации, крестьянские и фермерские хозяйства, фирмы с зарубежным персоналом.

Совмещать АУСН с иными СНО нельзя.

Не нужно уплачивать: налоги на прибыль, на имущество, НДС, НДФЛ, страховые взносы. Не требуется подавать РСВ. Нет социальных и имущественных вычетов по НДФЛ. Зарплата выплачивается только переводами – никакой налички.

Ставки по налогу в месяц: «доходы» — 8%, «доходы минус расходы» — 20%, минимальный налог— 3%.

Удобства налога на УСН доходы 6%

Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых, отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п., подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Причем 6% — это максимальная ставка налога УСН «доходы». Ознакомившись с местным региональным законодательством, вы можете узнать, какая именно ставка налога применяется в вашем регионе. Дело в том, что регионам дано право понижать налоговую ставку до 0%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Расчёт налоговых платежей на УСН Доходы минус расходы

У тех упрощенцев, которые выбрали этот объект налогообложения, порядок уменьшения налога другой. Уплаченные за себя страховые взносы не уменьшают рассчитанный налог, а просто учитываются вместе с другими расходами ИП.

Для примера возьмём предпринимателя, открывшего небольшую торговую точку. Расходы у него уже существенные: закупка товара, аренда помещения, транспортные расходы и др. Налоговая ставка стандартная – 15%.

В таблице пропишем доходы и расходы ИП по кварталам. Взносы, уплаченные за себя поквартально, будем указывать отдельно.

| Период | Доходы | Расходы, без взносов | Уплаченные взносы |

| 1 кв. | 320 000 | 243 000 | 6 500 |

| 2 кв. | 382 000 | 196 000 | 10 000 |

| 3 кв. | 158 000 | 84 000 | 3 000 |

| 4 кв. | 570 000 | 310 000 | 12 885 |

| Всего | 1 430 000 | 833 000 | 32 385 |

Считаем авансовые платежи к уплате:

- за первый квартал – (320 000 – 243 000 – 6 500) * 15% = 10 575 рублей

- за второй квартал – (382 000 – 196 000 – 10 000) * 15% = 26 400 рублей

- за третий квартал – (158 000 – 84 000 – 3 000) * 15% = 10 650 рублей

Рассчитанные налоги для ИП в 2021 году из нашего примера составят (1 430 000 – 833 000 – 32 385) * 15% = 84 692 рубля, но из этой суммы уже уплачено авансом 47 625 рублей. Доплатить надо ещё 37 067 рублей.

А вот расчёт дополнительного страхового взноса, который будет уплачен уже в следующем году, ведётся от всех доходов без учёта расходов, т.е. (1 430 000 – 300 000) * 1% = 11 300 рублей. Несправедливость такого подхода уже отметил Верховный суд, однако необходимые изменения в НК РФ до сих пор не внесены.

Уменьшение налога за счет взносов в ПФР и на ОМС

ООО и ИП с работниками

Организации и предприниматели, у которых имеются трудовые договоры с наемными сотрудниками, могут уменьшать на размер взносов исчисленный налог.

Сумма уменьшения зависит от системы, которая ими применяется:

- На системе «Доходы» ИП и фирмы могут снизить налог на размер взносов не более чем на 50%. Можно использовать взносы за себя и в размере 1% (у предпринимателей), а также взносы ПФ, медстах, соцстрах и травматизм за работников, выплату за больничный из средств работодателя.

- На системе «Доходы минус расходы» взносы вносятся в состав расходов, снижающих доходы, в полной мере.

Внимание! К учету в этом случае принимаются взносы, перечисленные в течение данного квартала, не зависимо от того, за какой период они реально уплачивались.

ИП без работников

ИП без работников могут снижать размер налога на сумму уплаченных взносов. При этом они принимаются к учету в полной мере.

К уменьшению допускается принимать как размер страховых выплат за себя, так и взнос в размере 1% от дохода.

При расчете налога к учету берутся взносы, которые были выплачены в этом же квартале. Не имеет значения, за какой именно период производилась уплата.

Поэтому, предприниматель имеет выбор — заплатить всю сумму целиком, уменьшить в этом квартале на нее налог и далее этой возможностью не пользоваться, либо разбить сумму взносов на четыре части, уплачивать их равными частями поквартально и так же снимать их размер с налога.

Каковы пониженные (дифференцированные) ставки налога УСН в Крыму

Власти Республики Крым реализовали свое право на введение льгот по УСН посредством установления на период 2017–2021 годов льготной ставки в величине (ст. 2-1 закона Республики Крым «О ставке при УСН» от 26.10.2016 № 293-ЗРК/2016):

- 4% — для плательщиков УСН «доходы»;

- 10% — для плательщиков УСН «доходы минус расходы».

В Севастополе действуют другие преференции для плательщиков УСН:

- Установленная ст. 2 закона Севастополя «О ставках УСН» от 14.11.2014 № 77-ЗС ставка 5% при УСН «доходы минус расходы» по широкому спектру видов деятельности по классификатору ОК 029-2014.

Например, в таких сферах, как:

- рыбоводство;

- образование;

- здравоохранение и социальные услуги;

- культура, спорт, досуг.

Указанные преференции для предпринимателей Севастополя действуют в 2020 году. Если в законодательстве данного субъекта РФ не будет изменений, то аналогичные ставки налога УСН будут действовать и в 2021 году.

- В соответствии с п. 1.1 ст. 2 закона г. Севастополя «О налоговых ставках» от 03.02.2015 № 110-ЗС:

- ставка 3% при УСН «доходы» и ведении бизнеса в сферах, аналогичных тем, что перечислены в ст. 2 закона № 77-ЗС;

- ставка 4% при УСН «доходы» — при остальных видах деятельности;

- ставка 10% при УСН «доходы минус расходы» (кроме видов деятельности, перечисленных в ст. 2 закона № 77-ЗС).

Указанные преференции действуют в 2017–2021 годах.

Полезно будет изучить условия (и критерии дифференцирования по виду деятельности), а также правила льготирования бизнеса в других российских регионах.

Что такое УСН?

Режим налогообложения УСН расшифровывается, как «Упрощенная Система Налогообложения». В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта «налоги на доходы» (6%) или «налоги на доходы минус расходы» (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

|

6% «Доходы» |

6 000 | 6 000 | 6 000 |

|

15% «Доходы минус расходы» |

7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.