- Что отражает отчет о прибыли и убытках

- Отчет о финансовых результатах расшифровка строк

- Пошаговая инструкция по заполнению документа

- Заполнение отчёта о финансовых результатах по строкам

- Отчет о финансовых результатах предприятия

- Что изменилось в порядке сдачи отчёта о финансовых результатах

- Форма отчёта о финансовых результатах

- Документы

- С чего начать оценку финансовых результатов деятельности организации

- Вопрос N 1. По какой форме составлять отчет

- Вопрос N 5. Как подсчитать итоговые финансовые результаты

Что отражает отчет о прибыли и убытках

Современная форма 2 называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Применяется она с отчетности за 2011 год, хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

В 2019 году бланк отчета о финансовых результатах претерпел некоторые правки. В шапке документа:

- ОКВЭД заменен на ОКВЭД 2;

- единица измерения в млн.руб. упрзднена;

- исключен код “385.

Изменения в табличной части начнут действовать с отчетной кампании за 2020 год. Но обновленный бланк можно использовать и раньше. Основные правки в табличной части следующие:

- строка 2410 переименована «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- убрали строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- добавили строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

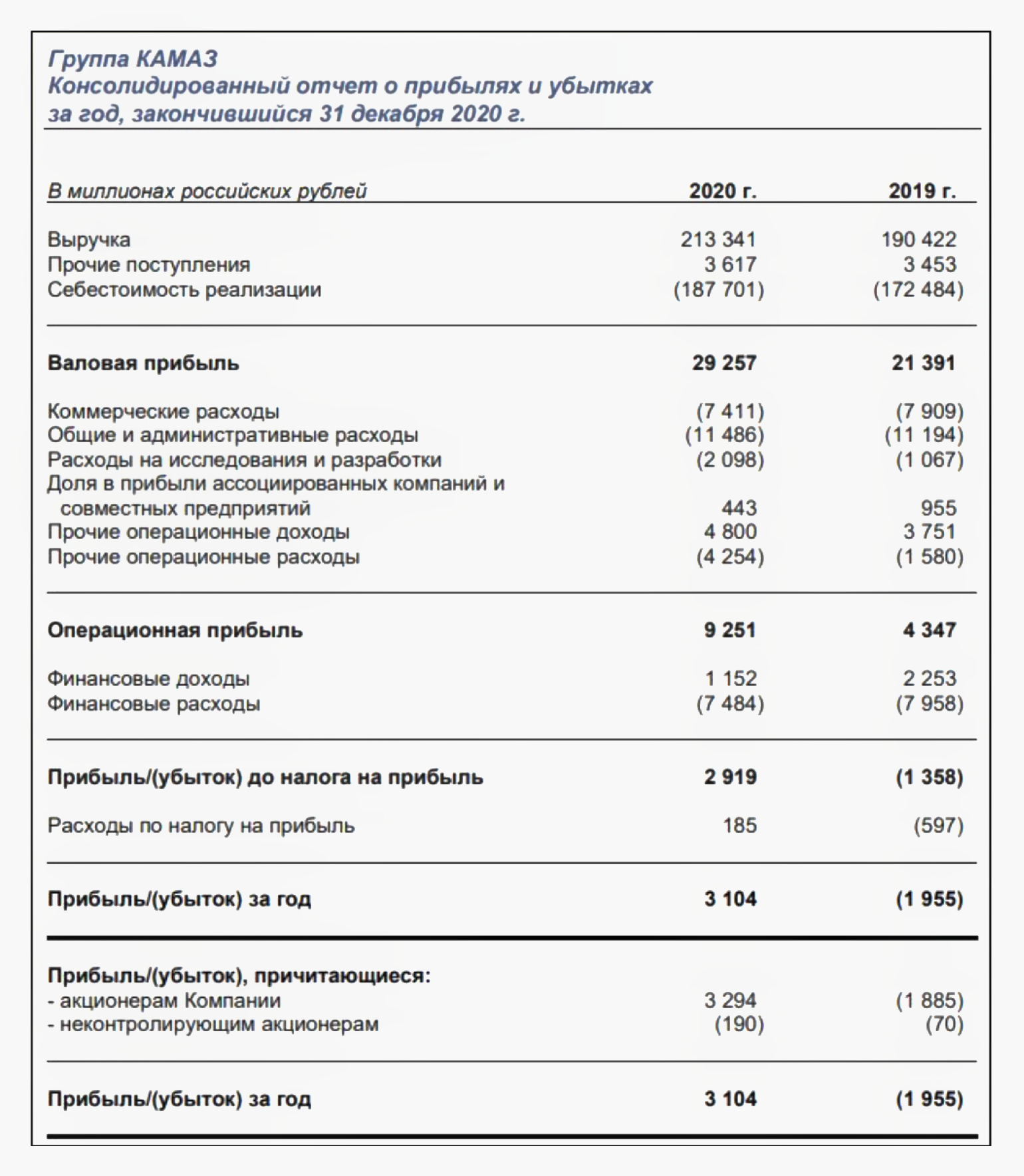

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

ОБРАТИТЕ ВНИМАНИЕ! Сдавать отчетность в Росстат теперь необязательно. Об этом и о других изменениях, которые произошли в порядке сдачи начиная с отчетности за 2019 год, читайте здесь

Также нужно иметь в виду, что в связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности продлен до первого после карантина рабочего дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте здесь.

Ее неотъемлемая составная часть – форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Отчет о финансовых результатах расшифровка строк

При этом оборот по дебету счета 90, субсчет 90-2, в корреспонденции с кредитом счета 44, а также в корреспонденции с кредитом счета 26 (при его наличии) не учитываются (п. 23 ПБУ 4/99). Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 2120 “Себестоимость продаж” в круглых скобках.

Внимание!

В случае выделения в Отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, к строке 2120 “Себестоимость продаж” вводятся дополнительные строки, по которым указываются расходы, соответствующие выделенным организацией видам доходов (п. 21.1 ПБУ 10/99).

┌──────────────┐ ┌─────────────┐ ┌─────────────┐ ┌─────────────┐

│Строка 2120 │ │Оборот по │ │Оборот по │ │Оборот по │

│”Себестоимость│ │дебету │ │дебету │ │дебету │

│продаж” Отчета│ = │субсчета 90-2│ — │субсчета 90-2│ — │субсчета 90-2│

│о прибылях и │ │ │ │и кредиту │ │и кредиту │

│убытках │ │ │ │счета 44 │ │счета 26 <*> │

└──────────────┘ └─────────────┘ └─────────────┘ └─────────────┘

———————————

<*> Если в соответствии с учетной политикой организации управленческие расходы в качестве условно-постоянных списываются в дебет счета 90, субсчет 90-2.

Показатель строки 2120 “Себестоимость продаж” (за аналогичный отчетный период предыдущего года) переносится из Отчета о прибылях и убытках за аналогичный отчетный период предыдущего года.

“Себестоимость продаж”

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (без учета оборота по дебету субсчета 90-2 в корреспонденции с кредитом счетов 44 и 26).

руб.

| Оборот за отчетный период (I полугодие 2012 г.) | Сумма |

| 1. По дебету субсчета 90-2 | 72 013 678 |

| 1.1. По дебету субсчета 90-2, аналитический счет учета себестоимости продаж готовой продукции | 53 214 540 |

| 1.2. По дебету субсчета 90-2, аналитический счет учета себестоимости продаж товаров | 15 220 638 |

| 1.3. По дебету субсчета 90-2, аналитический счет учета себестоимости оказания посреднических услуг | 1 678 500 |

| 1.4. По дебету субсчета 90-2, аналитический счет учета себестоимости выполнения работ по ремонту автомобилей | 1 900 000 |

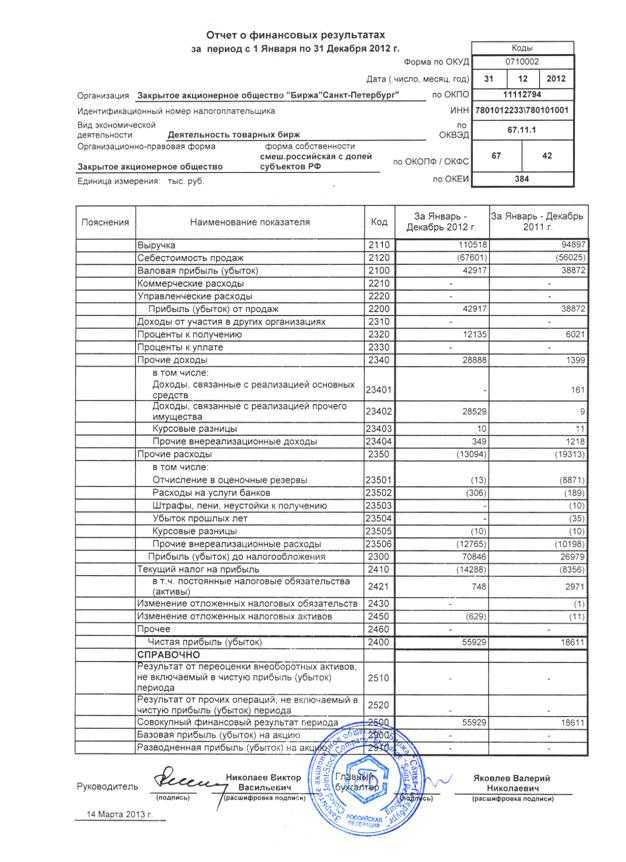

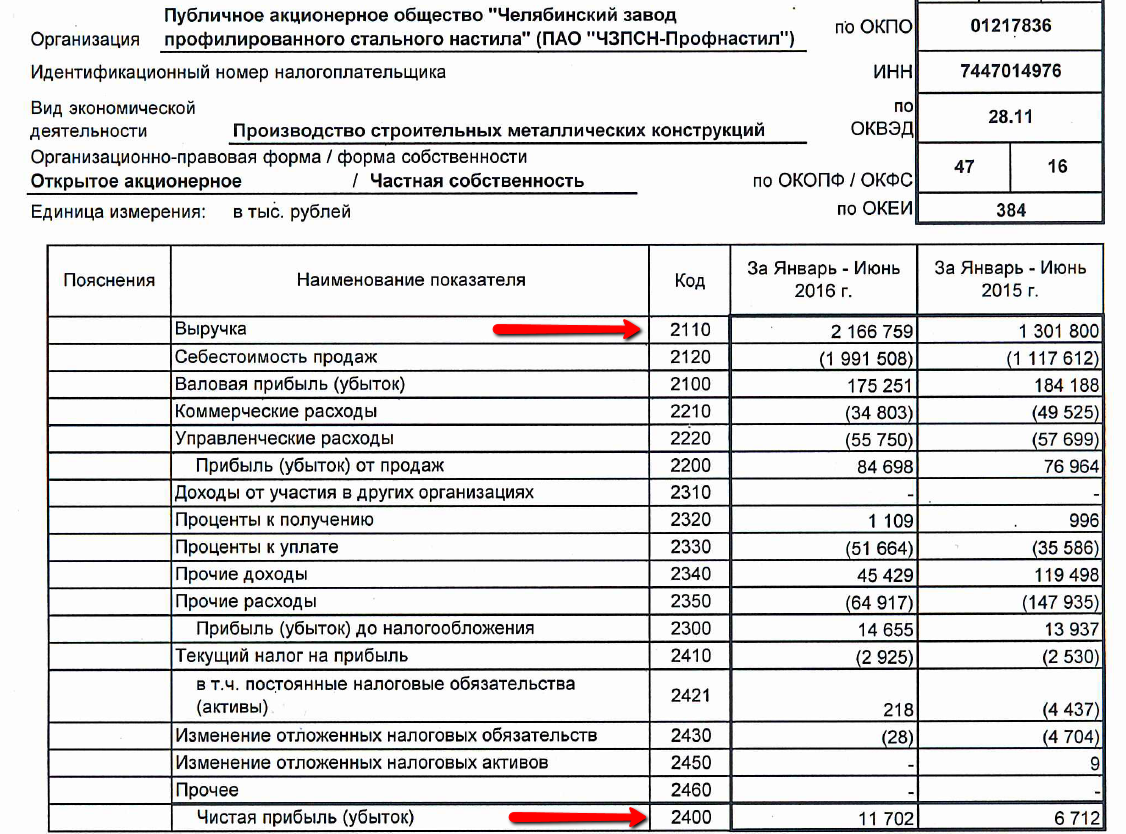

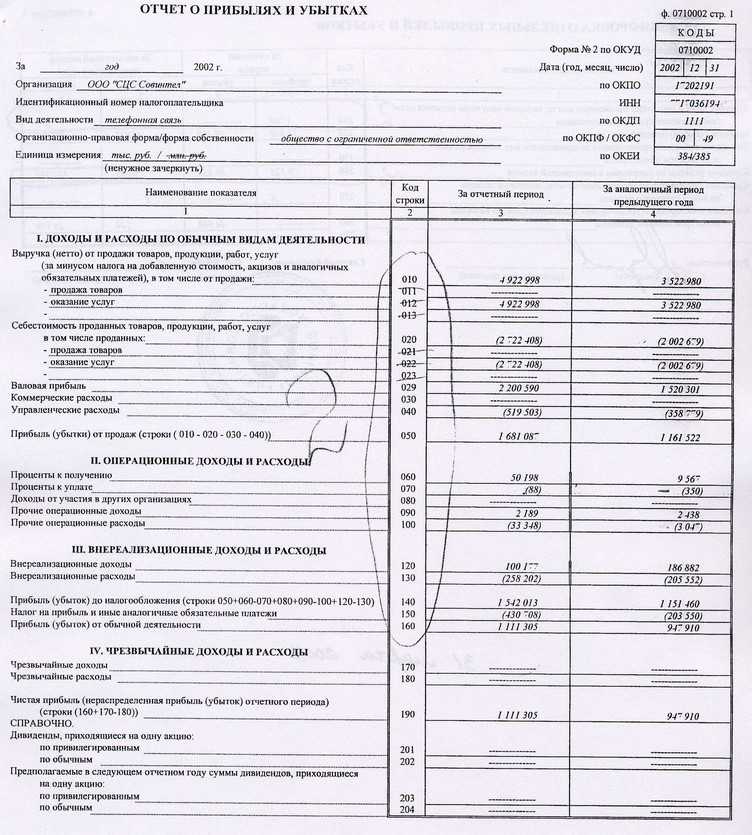

Фрагмент Отчета о прибылях и убытках за I полугодие 2011 г.

| Пояс- нения | Наименование показателя | Код | За I полугодие 2011 г. | За I полугодие 2010 г. |

| Себестоимость продаж | (71 165) | (67 116) | ||

| в том числе: | ||||

| проданной продукции | (52 600) | (50 471) | ||

| проданных товаров | (15 628) | (10 352) |

Себестоимость проданных товаров, продукции, работ, услуг за I полугодие 2011 г. составляет (всего) 72 013 678 руб.

По видам выручки, составляющим не менее 5%, себестоимость равна:

проданной продукции — 53 214 540 руб.;

проданных товаров — 15 220 638 руб.

Фрагмент Отчета о прибылях и убытках в примере 6.2 будет выглядеть следующим образом.

| Пояс- нения | Наименование показателя | Код | За I полугодие 2012 г. | За I полугодие 2011 г. |

| Себестоимость продаж | (72 014) | (71 165) | ||

| в том числе: | ||||

| проданной продукции | (53 215) | (52 600) | ||

| проданных товаров | (15 221) | (15 628) |

3.2.3. Строка 2100 “Валовая прибыль (убыток)”

По данной строке отражается информация о валовой прибыли организации, т.е. о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов (если в соответствии с учетной политикой организации управленческие расходы признаются условно-постоянными и показываются по строке 2220 “Управленческие расходы” Отчета о прибылях и убытках (п. 23 ПБУ 4/99)).

Значение строки 2100 “Валовая прибыль (убыток)” определяется как разница между показателями строк 2110 “Выручка” и 2120 “Себестоимость продаж”. Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о прибылях и убытках в круглых скобках.

┌────────────────────┐ ┌────────────────┐ ┌──────────────────────┐

│Строка 2100 “Валовая│ │Строка 2110 │ │Строка 2120 │

│прибыль (убыток)” │ = │”Выручка” Отчета│ — │”Себестоимость продаж”│

│Отчета о прибылях и │ │о прибылях и │ │Отчета о прибылях и │

│убытках │ │убытках │ │убытках │

└────────────────────┘ └────────────────┘ └──────────────────────┘

Показатель строки 2100 “Валовая прибыль (убыток)” (за аналогичный отчетный период предыдущего года) переносится из Отчета о прибылях и убытках за этот отчетный период предыдущего года.

Пошаговая инструкция по заполнению документа

К формированию отчёта о финансовых результатах необходимо подойти очень ответственно и внимательно. Итак, при заполнении отчёта необходимо выполнить ряд шагов:

| Действия | |

| Шаг 1 | Заполнить налоговый период, за который предоставляется отчёт о финансовых результатах |

| Шаг 2 | В разделе «Организация» указать полное именование организации |

| Шаг 3 | Указать ИНН налогоплательщика |

| Шаг 4 | Указать вид экономической деятельности и ОКВЭД |

| Шаг 5 | Указать организационно-правовую форму / форму собственности |

| Шаг 6 | Указать единицу измерения показателя |

| Шаг 7 | В разделе «Местонахождение (адрес)» указать адрес нахождения организации |

| Шаг 8 | В разделе «Дата (число, месяц)» указать последний день отчётного периода, за который предоставляется отчёт (31.12.2016) |

| Шаг 9 | Указать коды статистики: ОКПО, ОКОПФ / ОКФС, ОКЕИ |

| Шаг 10 | Заполнить таблицу с показателями с указанием необходимых пояснений |

| Шаг 11 | Подпись и расшифровка подписи руководителя |

| Шаг 12 | Указывается дата на момент сдачи отчёта о финансовых результатах |

Заполнение отчёта о финансовых результатах по строкам

При заполнении Формы по ОКУД 0710002 все строки должны содержать информацию, отражающую финансовое состояние организации за отчётный период:

| Код строки | Наименование показателя | Комментарий | |||||||||||

| 2110 | Выручка |

|

|||||||||||

| 2120 | Себестоимость продаж | · Расходы, понесённые организацией, для выпуска и реализацию продукции

· Покупка товаров, материалов · Оплата выполненных работ · Прочие расходы, предусмотренные основной деятельностью |

|||||||||||

| 2100 | Валовая прибыль |

В случае отрицательного значения – показатель указывается в скобках |

|||||||||||

| 2210 | Коммерческие расходы | Коммерческие расходы по основной деятельности

Значение указывается в скобках |

|||||||||||

| 2220 | Управленческие расходы | Расходы, направленные на административно-хозяйственную деятельность, не связанную непосредственно с производством. | |||||||||||

| 2200 | Прибыль (убыток) от продаж |

|

|||||||||||

| 2310 | Доходы от участия в других организациях | Доходы, полученные от участия в уставной деятельности сторонних организаций | |||||||||||

| 2320 | Проценты к получению | Суммы, полученные от сторонних организаций, за предоставленные займы | |||||||||||

| 2330 | Проценты к уплате | Сумма, уплаченная за пользование заёмными денежными средствами | |||||||||||

| 2340 | Прочие доходы |

|

|||||||||||

| 2350 | Прочие расходы |

|

Сопоставление показателей в отчётах о финансовых результатах

При анализе отчётов о финансовых результатах удаётся оценить:

- деятельность организации за определённые временные периоды;

- деятельность организации в сравнении с деятельностью других организаций в определённый временной период.

В таблице показан пример №1:

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение (тыс.руб.) | Отклонение (%) | ||||

| 2015/2014 | 2016/2015 | 2016/2014 | 2015/2014 | 2016/2015 | 2016/2014 | ||||

| Выручка | 50000 | 60000 | 70000 | 10000 | 10000 | 20000 | 20 | 17 | 28,5 |

| Себестоимость продаж | 30000 | 35000 | 45000 | 5000 | 10000 | 15000 | 17 | 28,5 | 50 |

| Валовая прибыль | 20000 | 25000 | 25000 | 5000 | 5000 | 25 | 25 | ||

| Коммерческие расходы | 6000 | 8000 | 10000 | 2000 | 2000 | 4000 | 33 | 25 | 67 |

| Управленческие расходы | 1000 | 2000 | 3000 | 1000 | 1000 | 2000 | 100 | 50 | 200 |

| Прибыль (убыток) от продаж | 13000 | 15000 | 12000 | 2000 | (-3000) | (-1000) | 15 | (-20) | (-8) |

В таблице показан пример №2:

Отчёт о финансовых результатах, тыс.руб.

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 60000 | 50000 | 40000 |

| Себестоимость продаж | 35000 | 35000 | 30000 |

| Валовая прибыль | 25000 | 15000 | 10000 |

| Коммерческие расходы | 10000 | 8000 | 6000 |

| Управленческие расходы | 2000 | 1000 | 1000 |

| Прибыль (убыток) от продаж | 13000 | 6000 | 3000 |

Отчёт о финансовых результатах, %

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 100 | 100 | 100 |

| Себестоимость продаж | 58 | 70 | 75 |

| Валовая прибыль | 42 | 30 | 25 |

| Коммерческие расходы | 17 | 16 | 15 |

| Управленческие расходы | 3 | 2 | 2,5 |

| Прибыль (убыток) от продаж | 22 | 12 | 7,5 |

Анализируя отчёты о финансовых результатах различных компаний, можно сделать определённые выводы в отношении финансовой стабильности, экономических перспектив, бюджетного состояния

Особенно важно проводить данный анализ в отношении компаний-конкурентов

Отчет о финансовых результатах предприятия

Полное название отчета – (отчет о совокупном доходе).

Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Отчет о денежных результатах содержит элементы, приведенные в таблице ниже.

Элементы отчета о финансовых результатахСКАЧАТЬ ТАБЛИЦУ

| ОСОБЕННОСТИ ЗАПОЛНЕНИЯ РАЗЛИЧНЫХ ЭЛЕМЕНТОВ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | ||

|

Элементы отчета о финансовых результатах |

Некоторые нюансы раскрытия |

Раздел |

|

доходы и расходы предприятия от операционной деятельности, финансовый результат операционной деятельности (прибыль/убыток) |

операционная деятельность – это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Ключевыми показателями являются:

В состав чистого дохода включаются также доходы от сдачи в аренду инвестиционной недвижимости. В случае сдачи основных средств, которые не учитываются как инвестиционная недвижимость, такие доходы входят в состав других операционных доходов. Также в этот блок попадают доходы (расходы) от курсовых разниц, в том числе по текущим счетам и связанные с операционной деятельностью Также здесь отображается продажа основных средств, которые были предварительно переведены в группы выбытия — через другие операционные доходы, прочие операционные расходы |

І |

|

прочие доходы и расходы, в т.ч. финансовые, финансовый результат до налогообложения (прибыль/убыток) |

сюда относится инвестиционная и финансовая деятельность предприятия:

|

|

|

расходы (доходы) по налогу на прибыль |

расходы по налогу на прибыль приводят с налоговой декларации с учетом , то есть учета отложенных налоговых активов и обязательств. Малые и микропредприятия на применяют этот стандарт, том могут сразу приводить сумму налога по декларации. Доход по налогу на прибыль возможна при списании отсроченных налоговых обязательств по . Что касается плательщиков единого налога, то они оставляют данную строку пустым. Они должны отражать единый налог в составе административных расходов в блоке операционной деятельности общего отчета о финансовых результатах (п. 18 ) или в составе строки «Прочие расходы», если пользуются отчетом по |

|

|

чистая прибыль (убыток) |

это арифметическая разница между всеми доходами и расходами предприятия по всем видам деятельности |

|

|

совокупный доход |

приводится информация о прочем совокупном доходе и рассчитывается совокупный доход предприятия, полученный в отчетном периоде |

ІІ |

|

элементы операционных расходов |

здесь приводится классификация затрат предприятия по экономическим элементам за вычетом внутреннего оборота, то есть продукции, которую предприятие использовало именно у себя. Себестоимость реализованных товаров, продукции, других запасов в этом разделе не приводится. Сумма по данному разделу не обязательно должна совпадать с чем-либо из раздела І. Например, списание сырья в производство является материальными затратами в разделе II, но никак не отражается в разделе I, поскольку не является расходами с точки зрения П(С)БУ 16. И другие операционные расходы по разделу I и другие операционные расходы по разделу II – это разные по своей сути показатели. В разделе II частности не отражаются потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, суммы финансовых санкций и т.п. В прочие операционные расходы раздела II включается стоимость работ, услуг сторонних предприятий. Ведение 8-го класса счетов, который необязателен, может облегчить заполнение данного раздела |

ІІІ |

|

показатели прибыльности акций |

заполняют только акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций |

ІV |

Учетная политика — важнейший на предприятии документ. Эксперт разъяснит, что в ней следует фиксировать, когда вносить изменения и чего лучше в ней не прописывать, чтобы избежать претензий налоговиков. Образец приказа и положения об учетной политике помогут сформировать идеальную учетную политику.

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Все бухгалтерские отчёты, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился, а точнее говоря — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде.

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Получить бесплатный доступ к интернет-бухгалтерии

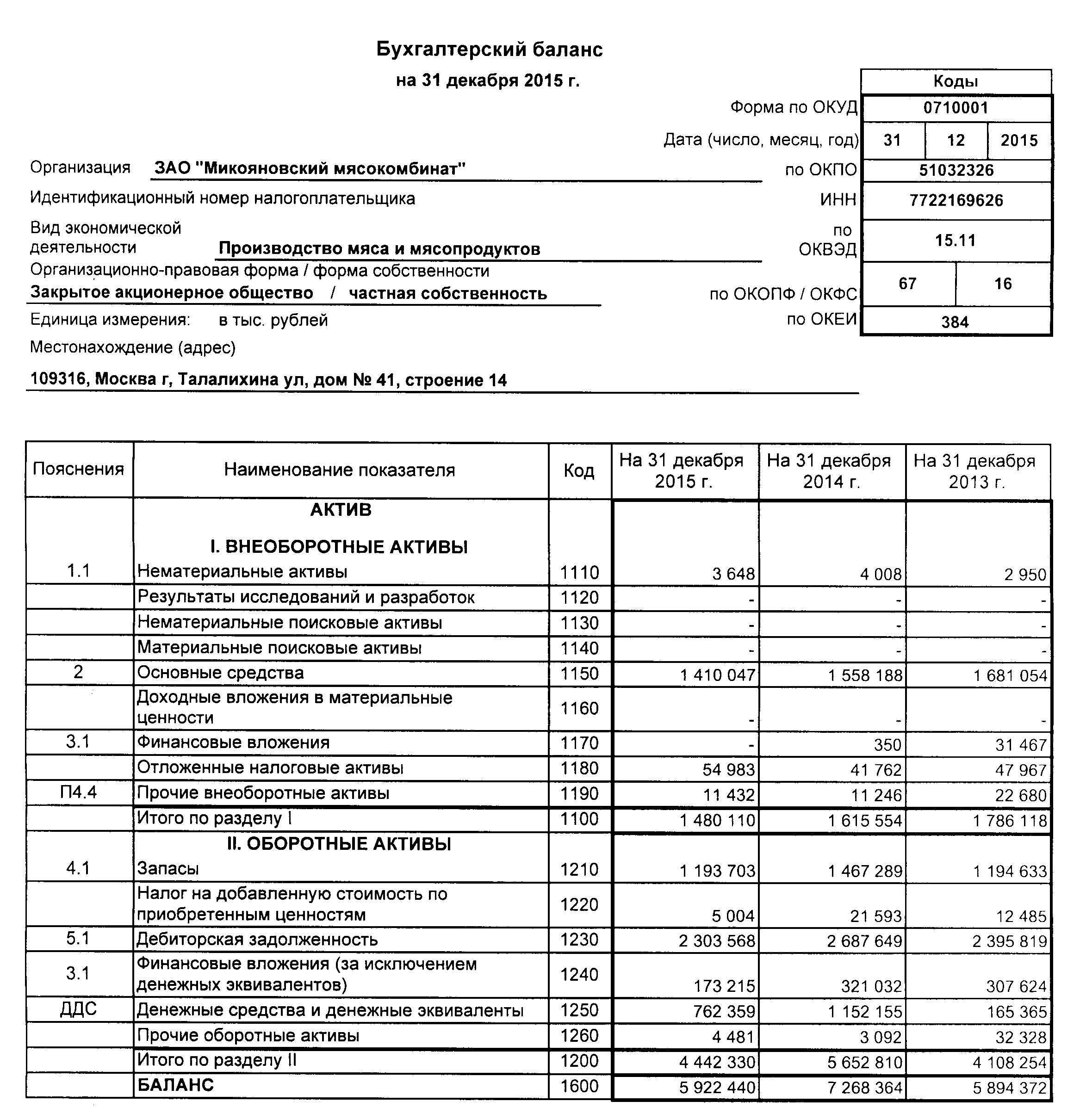

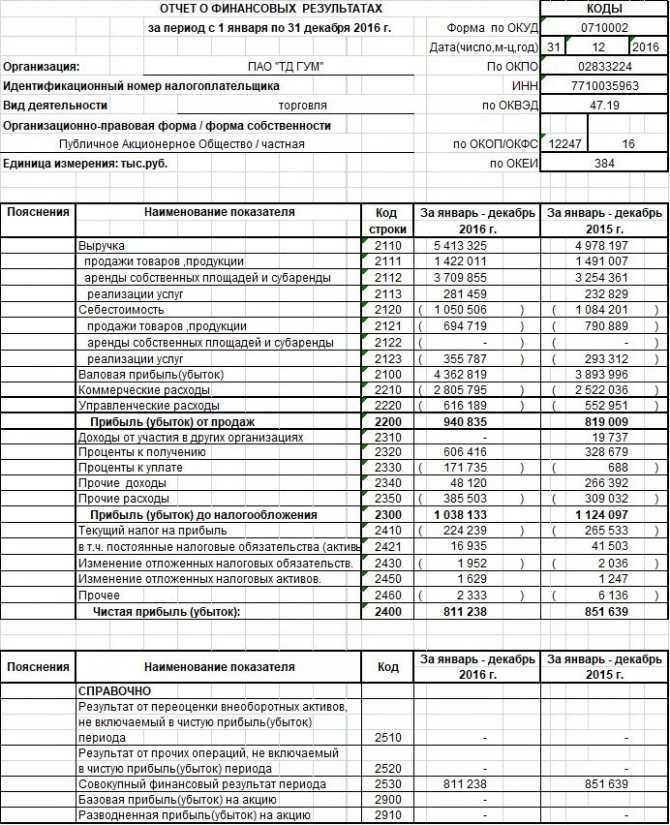

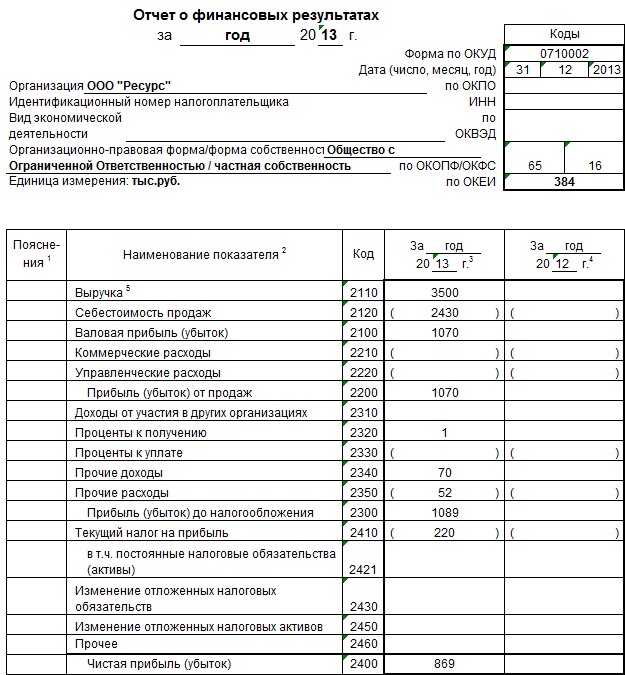

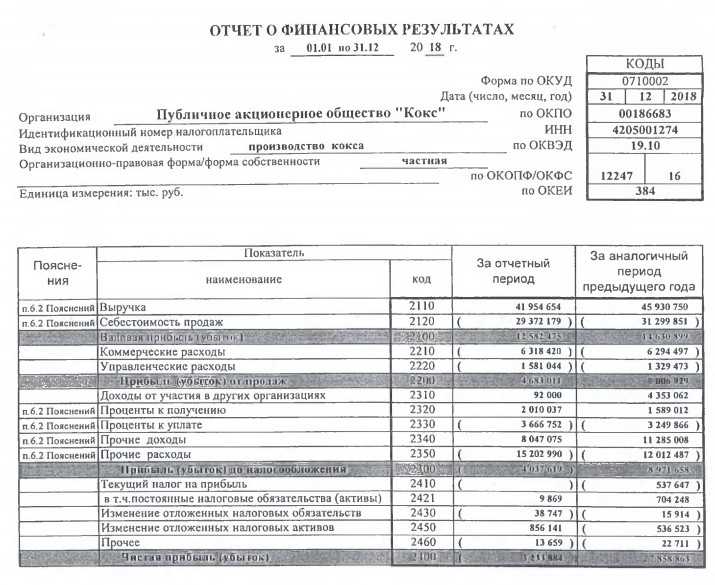

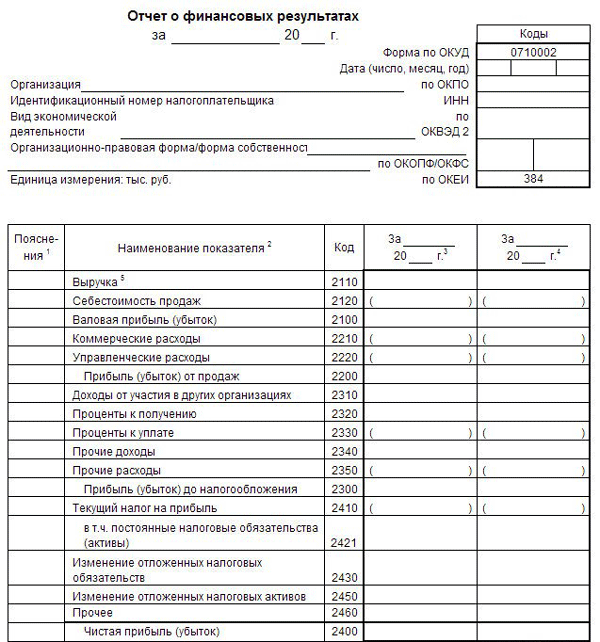

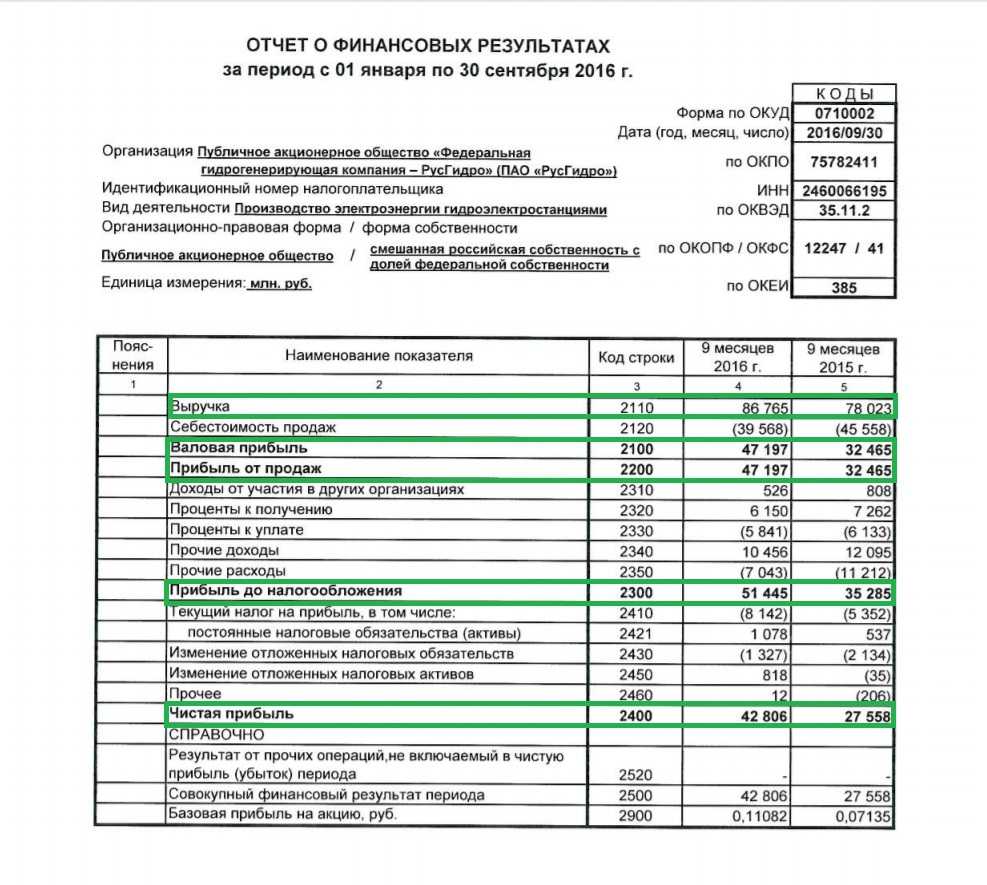

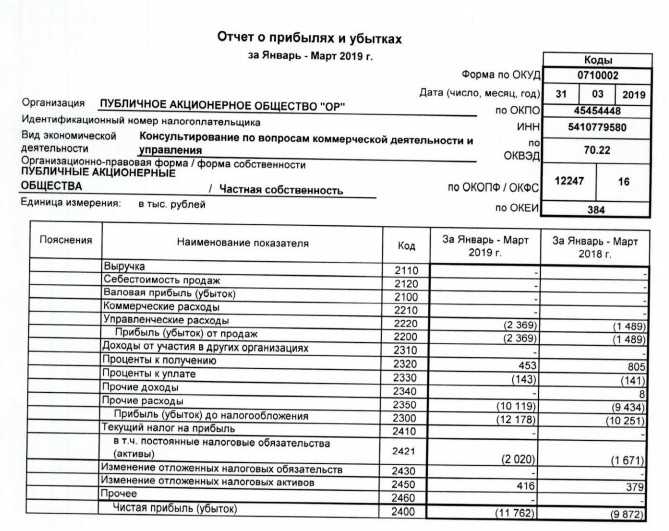

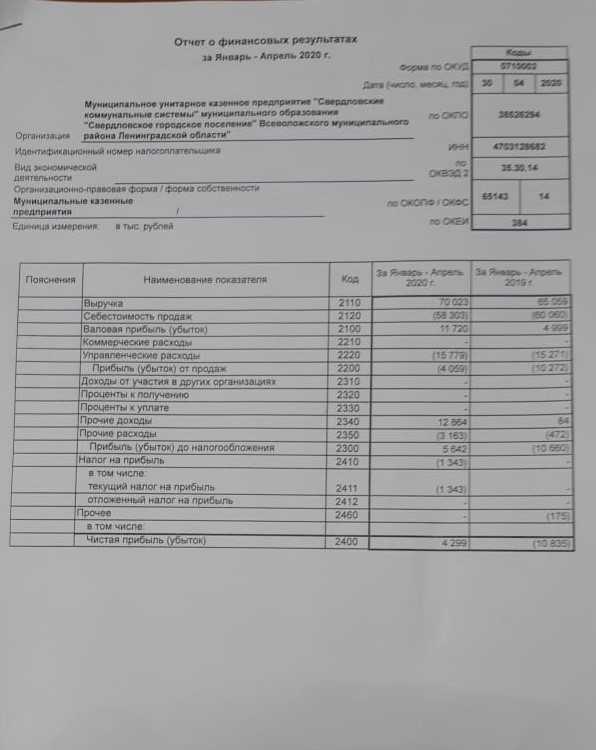

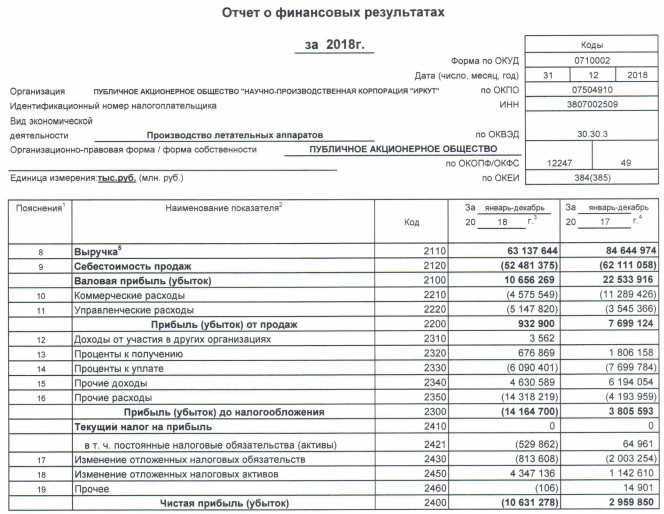

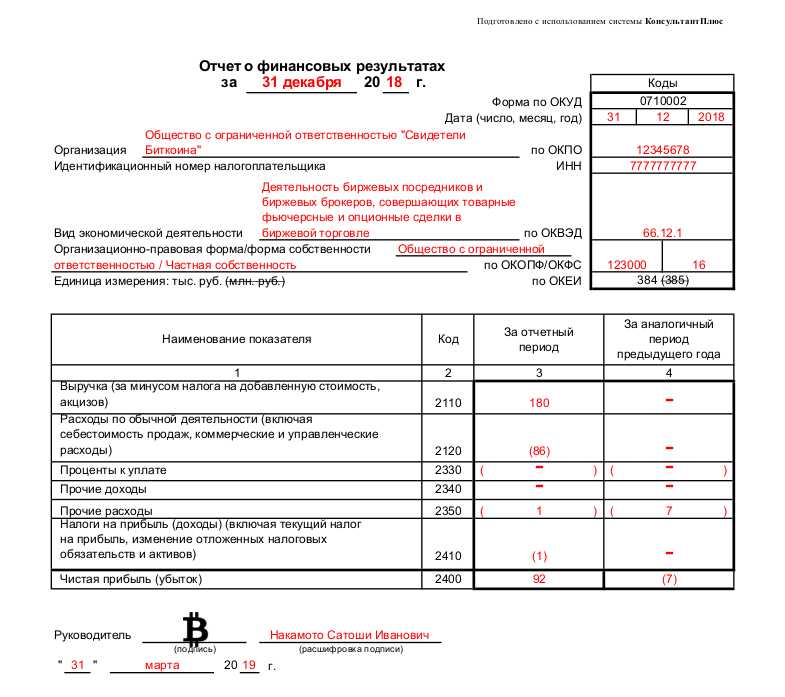

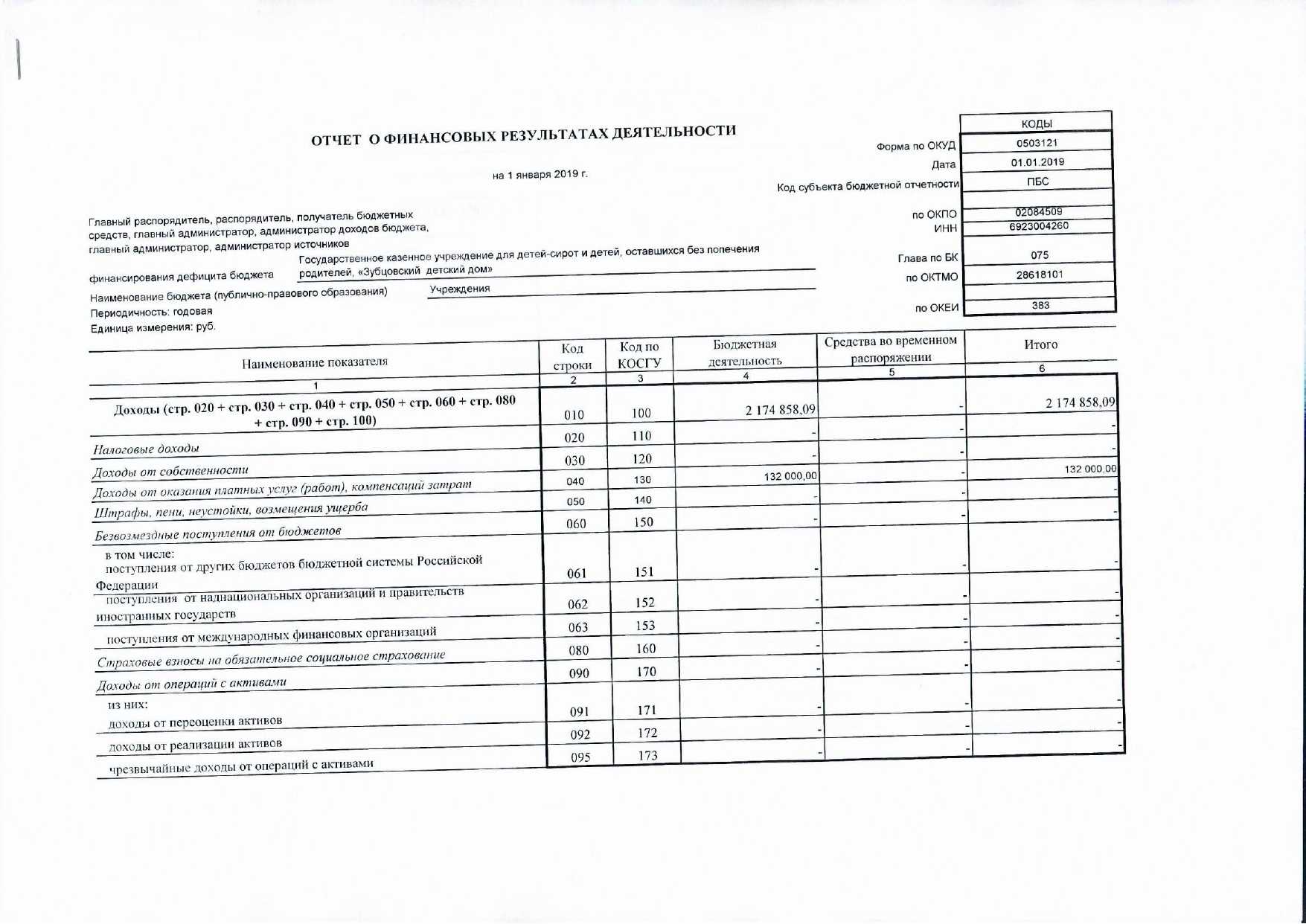

Форма отчёта о финансовых результатах

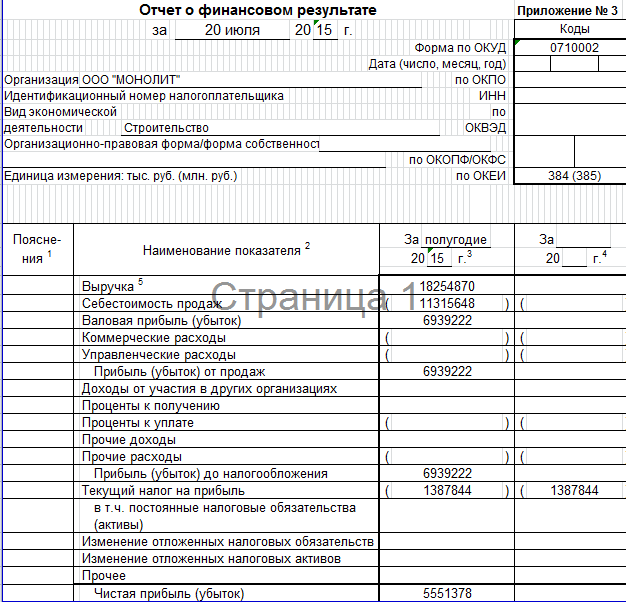

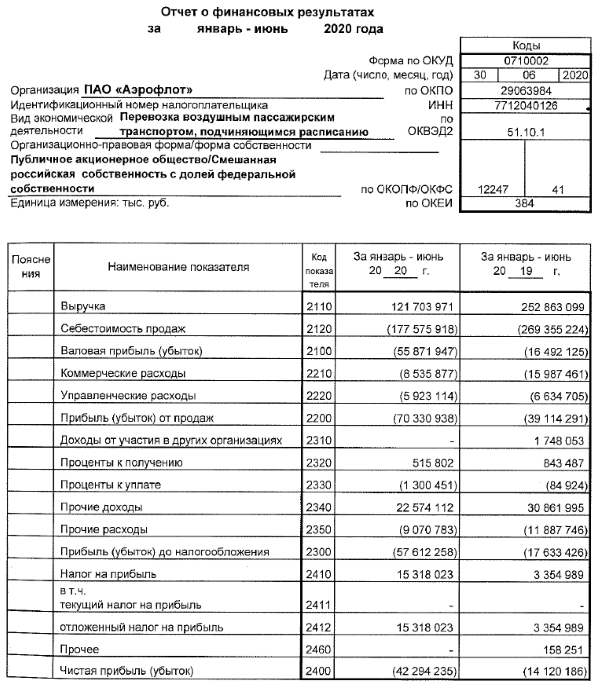

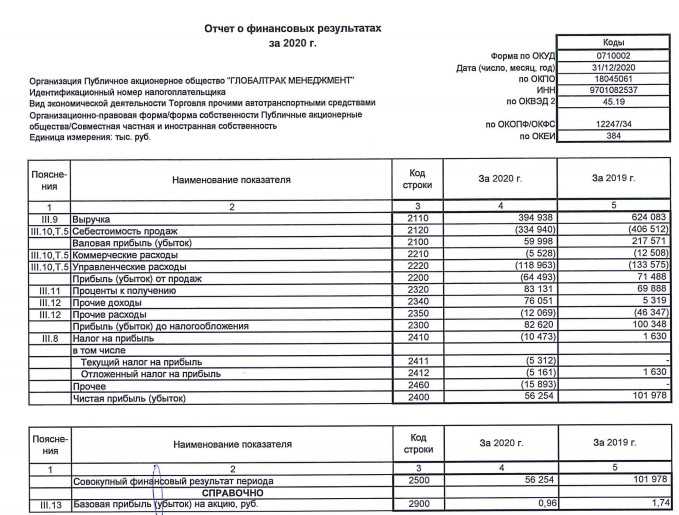

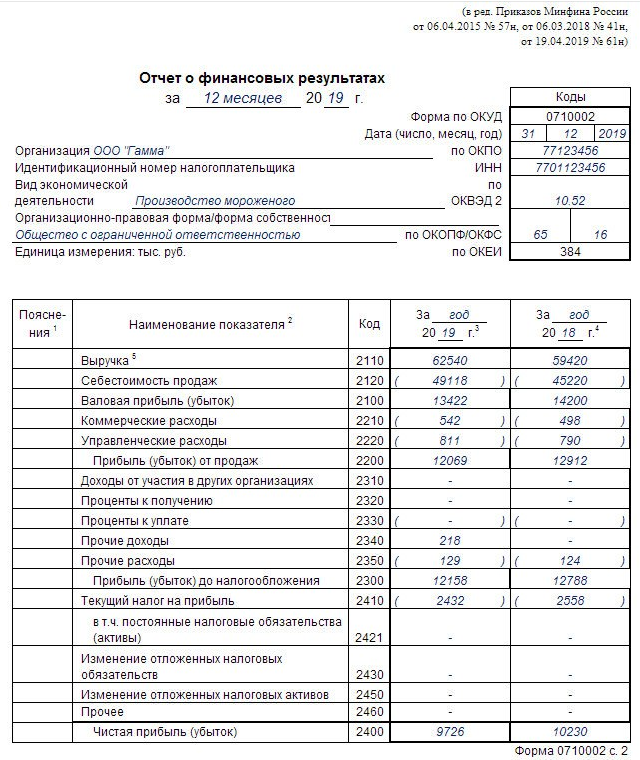

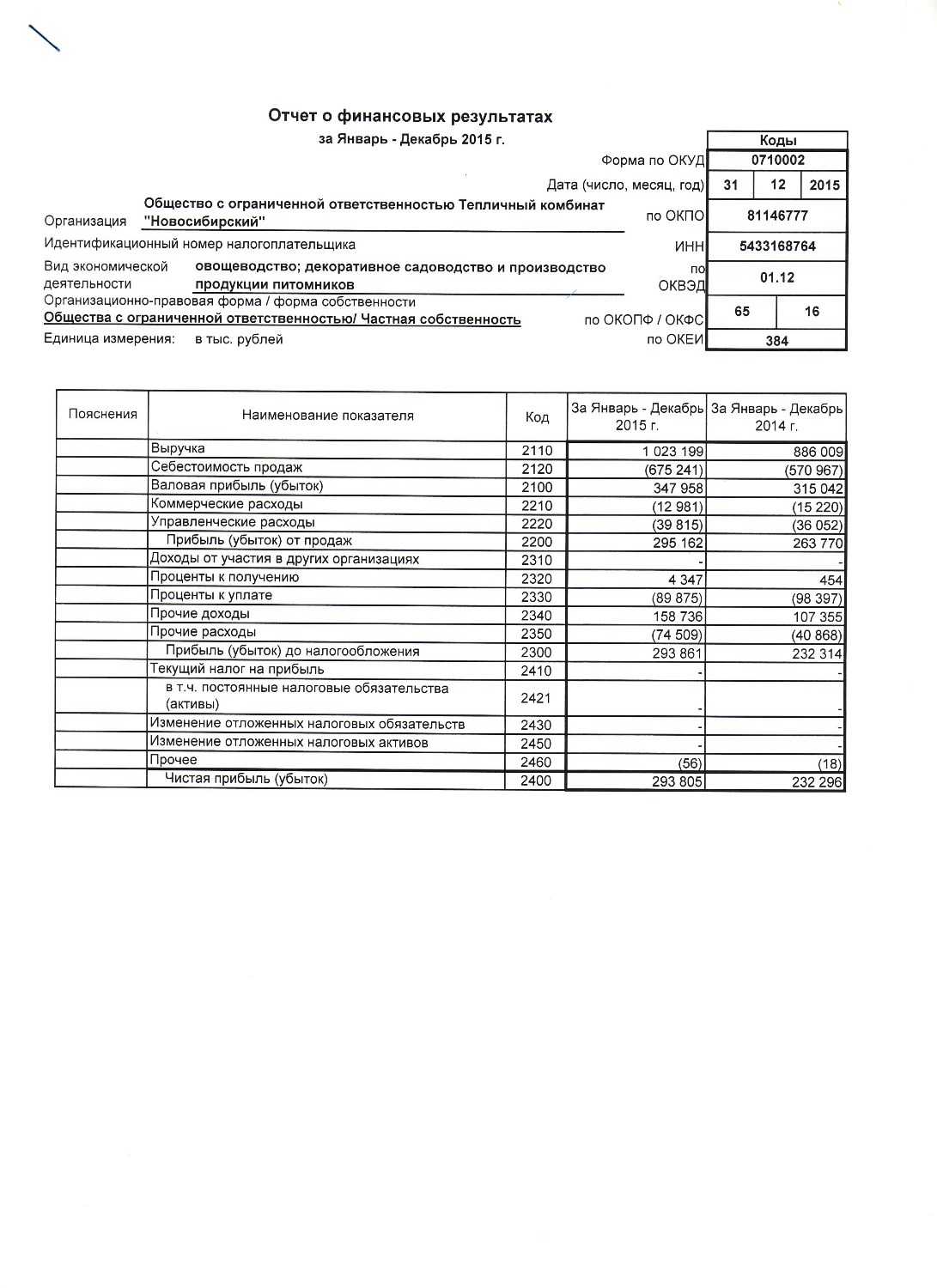

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

Документы

- Положение (стандарт) бухгалтерского учета 8 « Нематериальные активы », утвержденное приказом Минфина Украины от 18.10.99 г. № 242 (П(С)БУ 8);

- Положение (стандарт) бухгалтерского учета 9 « Запасы », утвержденное приказом Минфина Украины от 20.10.99 г. № 246 (П(С)БУ 9);

- Положение (стандарт) бухгалтерского учета 10 « Дебиторская задолженность », утвержденное приказом Минфина Украины от 08.10.99 г. № 237 (П(С)БУ 10);

- Положение (стандарт) бухгалтерского учета 13 «Финансовые инструменты», утвержденное приказом Минфина Украины от 30.11.2001 г. № 559 (П(С)БУ 13);

- Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденное приказом Минфина Украины от 29.11.99 г. № 290 (П(С)БУ 15);

- Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина Украины от 31.12.99 г. № 318 (П(С)БУ 16);

- Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль», утвержденное приказом Минфина Украины от 28.12.2000 г. № 353 (П(С)БУ 17);

- Положение (стандарт) бухгалтерского учета 18 «Строительные контракты», утвержденное приказом Минфина Украины от 28.04.2001 г. № 205 (П(С)БУ 18);

- Положение (стандарт) бухгалтерского учета 21 « Влияние изменений валютных курсов », утвержденное приказом Минфина Украины от 10.08.2000 г. № 193 (П(С)БУ 21);

- Положение (стандарт) бухгалтерского учета 22 «Влияние инфляции», утвержденное приказом Минфина Украины от 28.02.2002 г. № 147 (П(С)БУ 22);

- Положение (стандарт) бухгалтерского учета 24 «Прибыль на акцию», утвержденное приказом Минфина Украины от 16.07.2001 г. № 344 (П(С)БУ 24);

- Положение (стандарт) бухгалтерского учета 27 « Необоротные активы , предназначенные для продажи, и прекращенная деятельность», утвержденное приказом Минфина Украины от 07.11.2003 г. № 617 (П(С)БУ 27);

- Положение (стандарт) бухгалтерского учета 30 « Биологические активы », утвержденное приказом Минфина Украины от 18.11.2005 г. № 790 (П(С)БУ 30);

- Положение (стандарт) бухгалтерского учета 31 «Финансовые расходы», утвержденное приказом Минфина Украины от 28.04.2006 г. № 415 (П(С)БУ 31);

- Методические рекомендации по заполнению форм финансовой отчетности, утверждены приказом Минфина Украины от 28.03.2013 г. № 433 (Методрекомендации № 433).

Другие материалы по теме: прибуток, дохід, показатель, бухгалтерского, обороты, оборот, прочие, строка, которые, витрати, сальдо, , , прибыль, доход, расходы, налог, , себестоимость, результат, количество, значение, сумма, период, расчет, учет, счет

Материалы из раздела: Бухгалтеру / Регламентированные отчеты

Другие материалы по теме:

Нас находят: увязка баланса и формы 2 украина, заполнение ф2 отчет о финансовых результатах, форма 2, образец заполнения раздела справочно формы 2 о фин результатах, форма 2 2 заполнить, формы 2 отчёт о финансовых результатах, элементы операционных расходов как показатели части 2 отчета о финансовых результатах, как заполнить форму 2 отчет о финансовых результатах, заповнення звіту про фінансові результати, отчет о финансовых результатах построчноукраина

С чего начать оценку финансовых результатов деятельности организации

Весомый блок в анализе финансового состояния предприятия – это оценка прибыльности его деятельности. Ее проводят, чтобы увидеть:

- насколько адекватны расходы организации при сложившемся уровне доходов;

- значимо ли влияние чистой прибыли в формировании собственного капитала;

- насколько эффективно используются активы и пассивы в привязке к прибыли;

- какие факторы препятствуют росту финансового результата.

По сути, в названных задачах мы обобщили этапы проведения анализа. К ним мы еще вернемся. А теперь расскажем, какими вопросами стоит задаться в начале исследования. Это будут такие:

- где взять информацию?

- за какой период делать расчеты?

- как сформулировать корректные выводы?

Где взять информацию? Чтобы проанализировать финансовые результаты компании, вам понадобятся отчет о финансовых результатах и бухгалтерский баланс. Отчет будет основным, так как именно он содержит четыре вида прибыли (убытка). В балансе под это отводится лишь одна строка.

За какой период делать расчеты? Если вы возьмете годовую финансовую отчетность, которая составлена по российскому формату, то анализом получится охватить максимум два года. Для, например, пятилетнего исследования, потребуются отчеты за четыре последовательных годовых периода.

Как сформулировать корректные выводы? Бытует заблуждение: финансовый анализ сводится, прежде всего, к расчету массы коэффициентов. А выводы – второстепенны и нормально, когда они строятся по принципу «Было столько, стало столько». В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

Иногда проблема с пониманием и выводами кроется в нехватке общих познаний о том, как считается финансовый результат и каким он бывает. Давайте вспомним ключевые моменты этих вопросов.

Бытует заблуждение: финансовый анализ сводится к расчету массы коэффициентов. А выводы – второстепенны. В действительности, лучше рассчитать ограниченный набор показателей, но проникнуться их сутью и основательно разобраться, о чем говорят значения. Куча неосмысленных цифр – пустая трата времени аналитика.

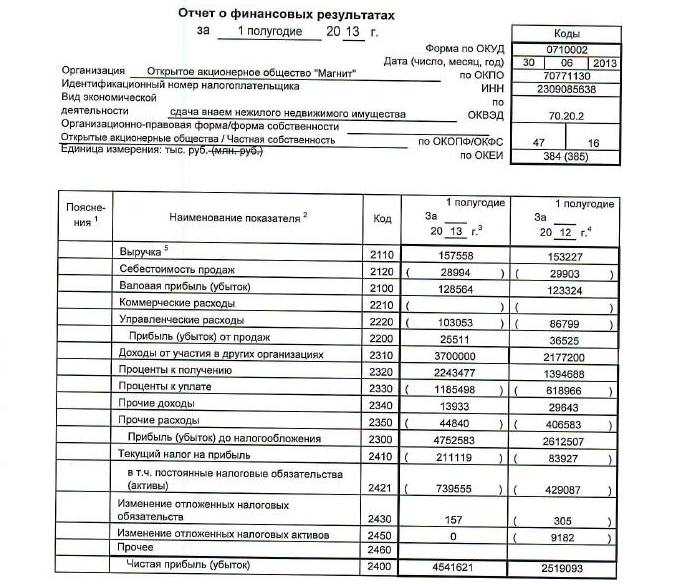

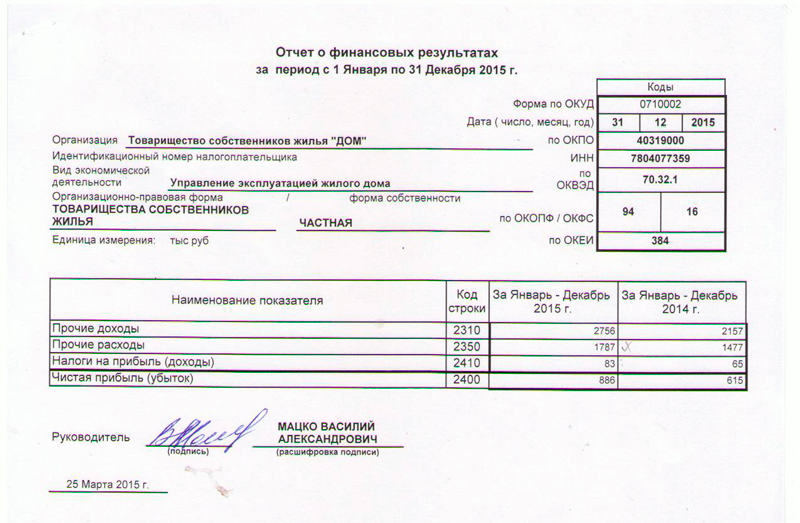

Вопрос N 1. По какой форме составлять отчет

Прежде чем приступить к составлению формы N 2, определитесь, какой бланк вы будете использовать. Напомним, «упрощенцы», являясь субъектами малого предпринимательства, имеют право выбора: заполнять полный отчет или сокращенный. Оба варианта формы приведены в Приложениях к Приказу Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н).

Суть вопроса. В отчете по упрощенной форме показатели укрупнены. Это значит, что в одну строку нужно записывать сумму нескольких показателей, которые в отчете по обычной форме разносятся по отдельным строкам. Соответственно, если вы разобрались с нюансами заполнения отчета по обычной форме, упрощенную заполнить не составит труда.

Логично, что если вы, заполняя баланс, используете сокращенную форму, такую же выбирайте и для отчета о финансовых результатах. И наоборот. Поскольку баланс и форма N 2 — это взаимосвязанные документы, степень раскрытия информации в них должна быть однородной.

На наш взгляд, отчет по общепринятой форме является более информативным. И далее в статье мы будем говорить о том, какие заполнять строки именно этого бланка (форма содержится в Приложении N 1 к Приказу N 66н). А поскольку упрощенный отчет (его форма содержится в Приложении N 5 к Приказу N 66н) состоит из тех же показателей, только укрупненных, вам не составит труда заполнить упрощенный отчет, если разберетесь с обычным.

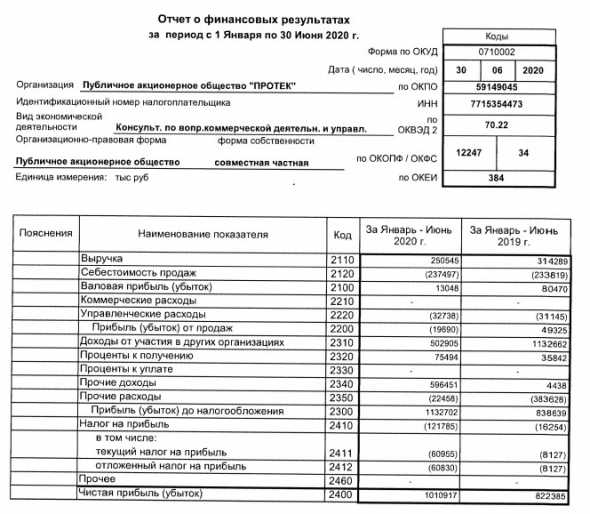

Вопрос N 5. Как подсчитать итоговые финансовые результаты

Прибыль/убыток до налогообложения (2300). Данный показатель характеризует эффективность всей вашей хозяйственной деятельности

При его анализе важно оценивать соотношение между доходами по основной и прочей деятельности. То есть если доля прочих доходов составляет большую часть, то деятельность компании нельзя оценивать как стабильную

Рассчитывать показатель нужно, поскольку налоговое бремя у всех разное. Данный показатель позволяет контролирующим ведомствам вести усредненную статистику по работе компаний.

Чтобы рассчитать данный показатель, воспользуйтесь формулой:

-------------------¬ ----------¬ -------------¬ --------------¬ ¦ ¦ ¦ ¦ ¦ Доходы ¦ ¦ ¦ ¦ Прибыль/убыток ¦ = ¦ Прибыль ¦ + ¦ от участия ¦ + ¦ Проценты ¦ - ¦до налогообложения¦ ¦от продаж¦ ¦ в других ¦ ¦ к получению ¦ ¦ ¦ ¦ ¦ ¦организациях¦ ¦ ¦ L------------------- L---------- L------------- L-------------- ---------¬ -------¬ --------¬ ¦ ¦ ¦ ¦ ¦ ¦- ¦Проценты¦ + ¦Прочие¦ - ¦ Прочие¦ ¦к уплате¦ ¦доходы¦ ¦расходы¦ ¦ ¦ ¦ ¦ ¦ ¦ L--------- L------- L--------

Если же вы заполняете упрощенную форму отчета, то промежуточные показатели прибыли (убытка) не рассчитываются, а выводится сразу итоговый финансовый результат. Поэтому строки «Прибыль/убыток до налогообложения» в такой форме отчета нет.

Текущий налог на прибыль (2410). В этой строке вам нужно проставить прочерки, так как у «упрощенцев» нет налога на прибыль. «Упрощенный» налог вы запишете в строке «Прочее».

Если вы заполняете упрощенную форму N 2, то в ней нет строки «Текущий налог на прибыль», зато есть строка «Налоги на прибыль (доходы)». Тогда именно в ней проставьте сумму налога по УСН, которую вы рассчитали на конец года

Обратите внимание: налог показывается независимо от того, уплачен ли он

Если по итогам года у вас к уплате вышел не «упрощенный», а минимальный налог, значит, показываете его.

Суть вопроса. Начисленный по итогам года «упрощенный» налог показывается в строке «Прочее» (код 2460) отчета по обычной форме. А в упрощенной форме отчета налог по УСН показывают по строке «Налоги на прибыль (доходы)».

Строки «в т.ч. постоянные налоговые обязательства (активы)», «изменение отложенных налоговых обязательств» и «изменение отложенных налоговых активов» вам заполнять не нужно. Поскольку они для плательщиков налога на прибыль. А в упрощенной форме отчета таких строк и вовсе нет.

Прочее (2460). Как раз в эту строку, как мы уже сказали, вы записываете сумму «упрощенного» (или минимального) налога, начисленного по итогам года. Показатель запишите в скобках (как и все остальные отрицательные величины в отчете).

Чистая прибыль/убыток (2400). Итак, мы подошли к расчету финального показателя отчета. Рассчитайте чистую прибыль (убыток), отняв из прибыли (убытка) до налогообложения начисленную сумму «упрощенного» или минимального налога.

Проверить, правильно ли вы рассчитали сумму чистой прибыли (убытка), можно, сравнив полученную величину с суммой, перенесенной на счет 84 «Нераспределенная прибыль/непокрытый убыток» после реформации баланса. Цифры должны совпадать.

Если вы заполняете упрощенный отчет, для того чтобы получить чистую прибыль (убыток), просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины суммы вычтите все расходы.

Информацию «Справочно» бухгалтерам, которые работают на «упрощенке», заполнять не нужно, так как эти строки предназначены для расчетов, которые уточняют налог на прибыль.

Нюансы, требующие особого внимания. Отчет о финансовых результатах заполняется «по начислению». То есть в нем указываются начисленные доходы и расходы по правилам бухгалтерского учета. Факт оплаты значения не имеет.

При использовании упрощенных форм отчетности бухгалтер самостоятельно решает, какие коды вписывать в строки с укрупненными показателями. Потому как указать нужно код для того показателя, который имеет наибольший вес.

В форму N 2 заносится сумма того налога, который начислен к уплате по итогам года. Если вам нужно платить минимальный налог, значит, указывайте его в размере начисленной суммы.

В.В.Журавлева

Эксперт журнала «Упрощенка»