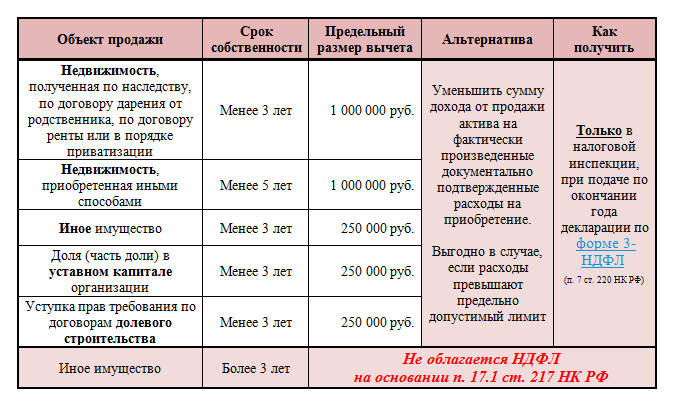

- Бухгалтерский учет

- Как малоценка становится амортизируемым имуществом

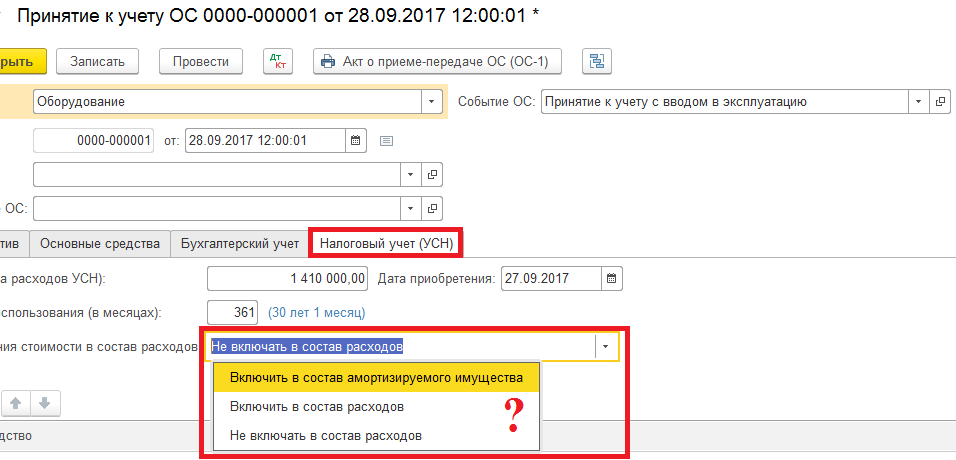

- Особенности учета малоценки при УСНО. Отличия от ОСНО

- Новое в бухучете «малоценки»

- Учет малоценки на забалансе

- Учет ноутбука в

- Топ пять вопросов, которые задаются наиболее часто

- Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

- Проводки по документу

- Малоценка какой счет

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Организация приобрела персональный компьютер…

- Малоценка на каком счете

- На каком счете учитывается малоценка

- Мбп — что это? учет малоценных и быстроизнашивающихся предметов

- Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

- Особенности использования счетов в бухучете МБП, амортизация и основные проводки

- Основные средства до 10 000 рублей в 2020: особенности учета

- Образец акта на списание малоценного имущества

Бухгалтерский учет

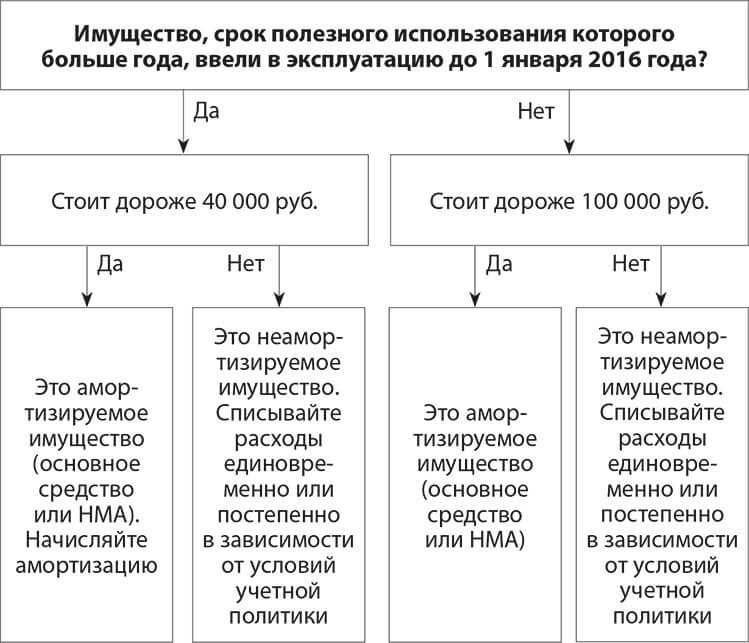

С 2022 г.

С 2022 года применяется Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства», который определяет, что организация вправе сама определять применяет ли она лимит стоимости ОС и если да, то сама определяет сумму такого лимита (п. 5):

Организации были вправе начать применять ФСБУ 6/2020 «Основные средства» и до 2022 года.

Таким образом, если организация установила лимит стоимости основных средств в учетной политике, то активы ниже такой стоимости учитываются в расходах в том периоде, в котором они понесены.

Пример

Организация приобрела компьютер стоимостью 30 тыс. рублей (без учета НДС) и автомобиль, стоимостью 1 млн. рублей (без учета НДС).

Лимит стоимости ОС учетной политикой по бухучету определен в 100 тыс. рублей.

В бухгалтерском учете компьютер признается расходом в периоде его приобретения.

Автомобиль принимается к учету как основное средство и подлежит амортизации.

До 2022 г.

Лимит стоимости основных средств в бухгалтерском учете был определен пунктом 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. Приказом Минфина РФ от 30.03.2001 N 26н) и составлял с 1 января 2011 года: 40 тыс. рублей. Организация вправе установить для бухгалтерского учета лимит менее, чем установленный в п. 5 ПБУ 6 (но увеличить его не вправе).

Так, 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 указывает, что ОС стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

То есть, малоценные ОС в бухгалтерском учете могут учитываться как запасы и списываться на расходы сразу при их использовании в деятельности налогоплательщика (при вводе в эксплуатацию).

Пример

Организация приобрела компьютер стоимостью 30 тыс. рублей (без учета НДС) и автомобиль, стоимостью 1 млн. рублей (без учета НДС).

Лимит стоимости ОС учетной политикой по бухучету определен в 40 тыс. рублей.

В бухгалтерском учете компьютер признается материально-производственным запасом и списывается на расходы, при вводе объекта в эксплуатацию.

Автомобиль принимается к учету как основное средство и подлежит амортизации.

Как малоценка становится амортизируемым имуществом

Может ли малоценка стать амортизируемым имуществом?

Может. Об этом предупредил Минфин в письме от 18 января 2021 г. № 03-03-06/1/2001.

Если в результате реконструкции первоначальная стоимость объекта станет больше 100 000 рублей, то его придется отнести к амортизируемому имуществу.

Таким образом, учет меняется. Стоимость модернизированного имущества нужно будет учитывать в составе расходов путем начисления амортизации.

Напомним, что понимают при реконструкция и модернизация в целях налогового учета. Это полное или частичное переустройство и переоборудование объекта, что приводит к изменению его основных технических или экономических показателей (производительности, площади, объема и др.).

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Новое в бухучете «малоценки»

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2020 считать и как учитывать, определим предельные лимиты.

Лимиты стоимости скорректированы. Теперь к ОС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее. Напомним, что до 2020 года таким имуществом признавались ОС ценностью до 3000,00 рублей.

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

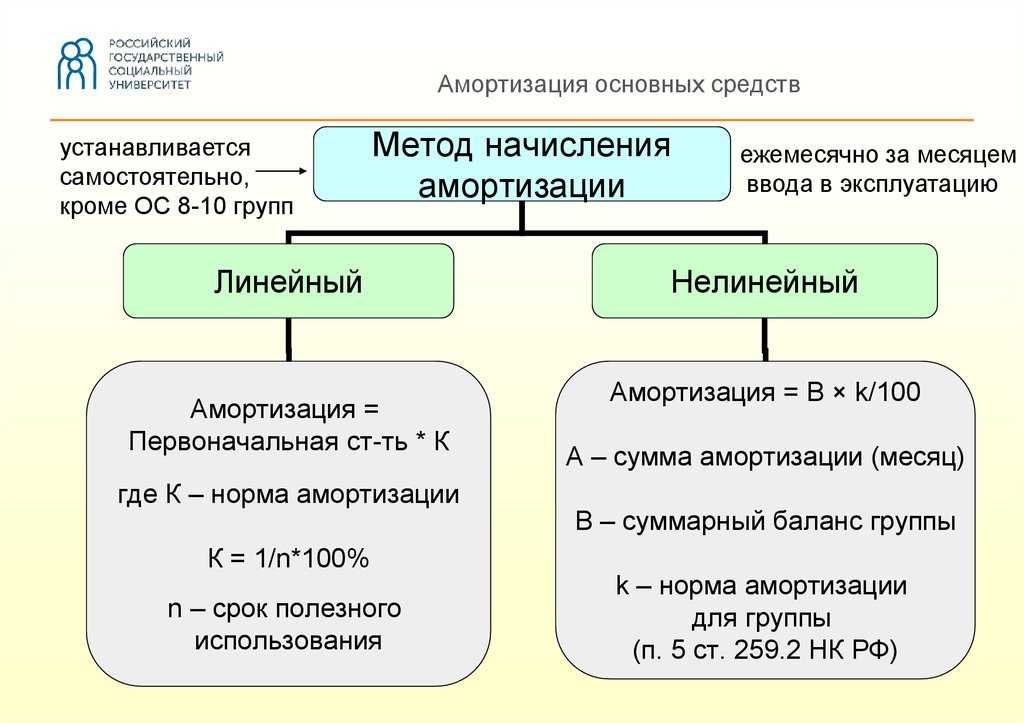

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом. Напомним, что в 2020 году предусмотрены три метода начисления амортизации:

- линейный — единственный доступный метод до этого года;

- метод уменьшаемого остатка;

- метод списания стоимости пропорционально производимой продукции.

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей.

ВАЖНО!

Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать.

Учет малоценки на забалансе

— — Что такое малоценка? Поэтому, чтобы иметь более развернутую информацию о малоценном имуществе (когда введено в эксплуатацию, за каким материально ответственным лицом числится и в каком отделе фирмы), лучше разработать свою карточку учета и утвердить ее в качестве приложения к учетной политике.

Подробнее об учете малоценного имущества, вы можете узнать на проводимых нами семинарах, для каждого случая есть свои рекомендации. Малоценное имущество Также можно на каждый отдельный объект завести унифицированную карточку.

Пример №2. Одно из направлений деятельности предприятия «Магнолия» – сдача в прокат велосипедов для взрослых.

Общая стоимость закупки товара – 60 тыс.

руб. (9 150 – НДС). Счета Сумма, руб. Новое в бухучете «малоценки» Малоценные основные средства 2022 — это имущество организации, стоимость которого не превышает установленного законодательством лимита, и ее можно учесть в составе расходов единовременно, а не через амортизационные начисления.

Чтобы определить, какие объекты можно отнести к малоценным основным средствам, от какой суммы 2022 считать и как учитывать, определим предельные лимиты. Лимиты стоимости основных средств скорректированы.

Теперь к ООС, подлежащим моментальному списанию на забаланс, следует относить объекты, которые стоят 10 000 рублей и менее.

Напомним, что до 2022 года таким имуществом признавались ОС ценностью до 3 000,00 рублей. Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году?

Учет ноутбука в

Рассмотрев вопрос, мы пришли к следующему выводу:Организация вправе самостоятельно выбрать способ отражения в учете ноутбука (либо в составе ОС на счете 01 «Основные средства», либо в составе МПЗ на счете 10 «Материалы»), отразив выбранный способ в учетной политике.При получении кредитов, а также при их погашении в бухгалтерском учете организации не возникает ни доходов, ни расходов. Проценты по кредиту включаются в состав прочих расходов.

В бухгалтерском учете порядок учета основных средств регламентирован ПБУ 6/01 «Учет основных средств».Согласно п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;— объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;— организация не предполагает последующую перепродажу данного объекта;— объект способен приносить организации экономические выгоды (доход) в будущем.Поэтому если приобретенный ноутбук отвечает перечисленным условиям, то данное имущество, независимо от его стоимости, может быть учтено в составе основных средств.Вместе с тем активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее — МПЗ) (абзац 4 п. 5 ПБУ 6/01).Таким образом, имущество, отвечающее всем критериям основного средства (п. 4 ПБУ 6/01), может отражаться в составе МПЗ. Однако соответствующее положение должно быть закреплено в учетной политике организации в целях бухгалтерского учета. При этом в учетной политике должны быть утверждены:— лимит стоимости основных средств;— возможность учета приобретенного имущества в пределах этого лимита (но не более 40 000 руб.) в МПЗ.Если учетная политика организации содержит такие положения, то учет рассматриваемых «малоценных» активов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). При этом в силу прямого указания в абзаце 4 п. 5 ПБУ 6/01 в целях обеспечения сохранности этих активов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль их движения. Подобный контроль может быть организован путем забалансового учета объектов, например, на счете 012 «Имущество, переданное в эксплуатацию».Если положениями учетной политики организации не предусмотрено указанного порядка учета «малоценных» активов, то организация должна их учитывать в составе объектов основных средств.В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации.В свою очередь, для обобщения информации о наличии и движении основных средств организации Планом счетов предусмотрен счет 01 «Основные средства».Соответственно, если учетной политикой предусмотрена возможность учета «малоценных активов» в составе МПЗ, то такое имущество подлежит учету на счете 10 «Материалы», если способ учета не определен, то ноутбук подлежит включению в состав основных средств (счет 01 «Основные средства»).

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет — не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

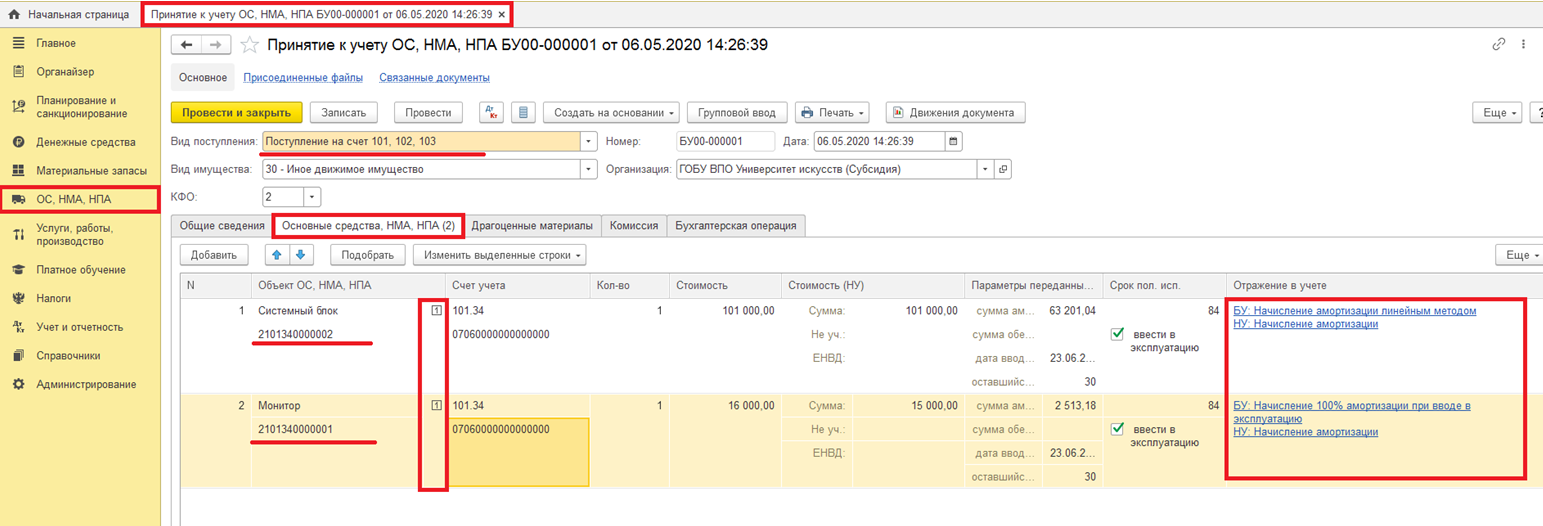

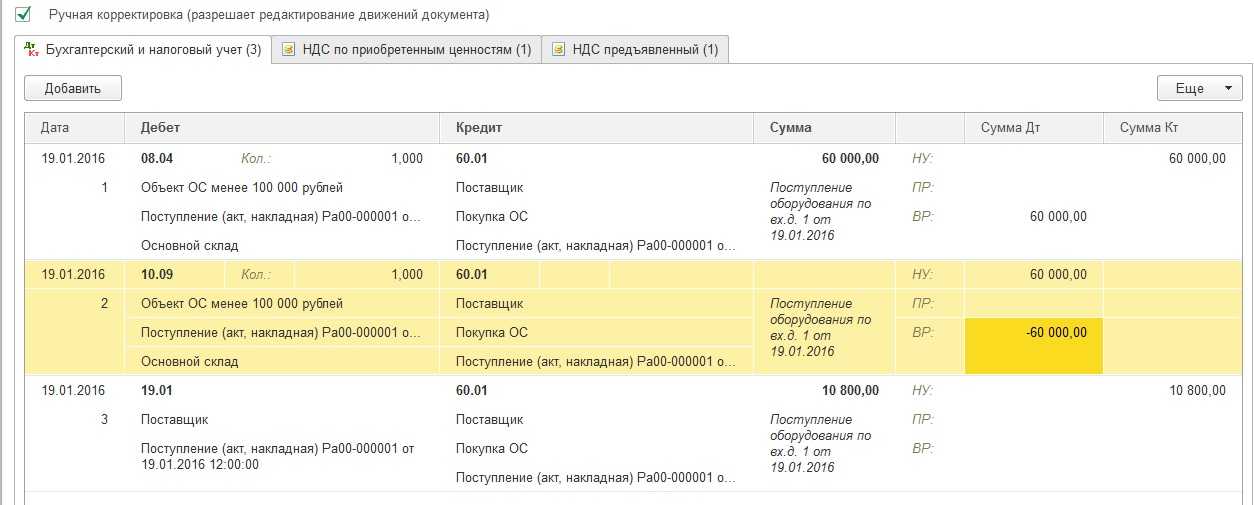

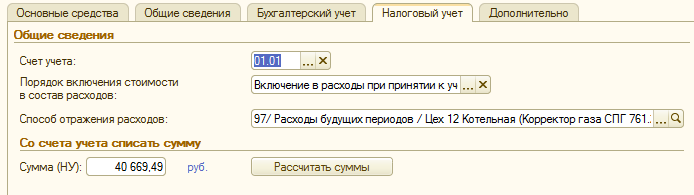

Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

Выполните Закрытие месяца (Операции — Закрытие месяца). Если месяц ранее был закрыт, выполните только рег. операцию Перевод ОС в малоценное оборудование в разделе 5.

Амортизация по списываемым ОС начисляется за последний месяц регламентной операцией Амортизация и износ основных средств.

Перейдите в проводки регламентной операции Перевод ОС в малоценное оборудование.

Проводки по документу

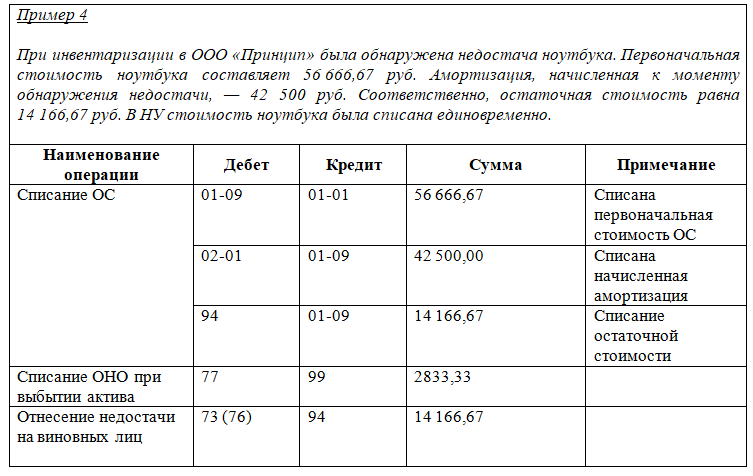

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 — списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 — стоимость ОС отражена на забалансовом учете.

По ОС Кабинет руководителя SENATOR была не нулевая балансовая стоимость, поэтому дополнительно сформируется проводка:

Дт 84.01 Кт 01.09 — остаточная стоимость ОС списана на нераспределенную прибыль в БУ;

В НУ проводки не формируются.

Малоценка какой счет

Содержание Внимание

Поэтому такие ценности поступают на забалансовый счет 004 по ценам, указанным в акте. В момент передачи эти цифры списываются в полном объеме.

Проблема возникнет, если организация отразит такой товар на балансовом счете. Налоговая может квалифицировать договор обычной куплей-продажей.

Если товар будет оплачен за комитента сторонним поставщиком, то доказать правомерность операции даже в суде не получится. ТМЦ От полноты отражения информации на счете 002 зависит правильность исчисления налога на имущество.

Если инспекция выявит, что организация приобрела ОС и безосновательно оприходовала их на забалансовый счет, то налогоплательщик должен будет заплатить штраф и доначисленный налог.

Решающее значение в таких сделках имеет право собственности.Важно

Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной.

Но ее можно взять за основу для разработки на предприятии своей формы акта. Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии.

Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

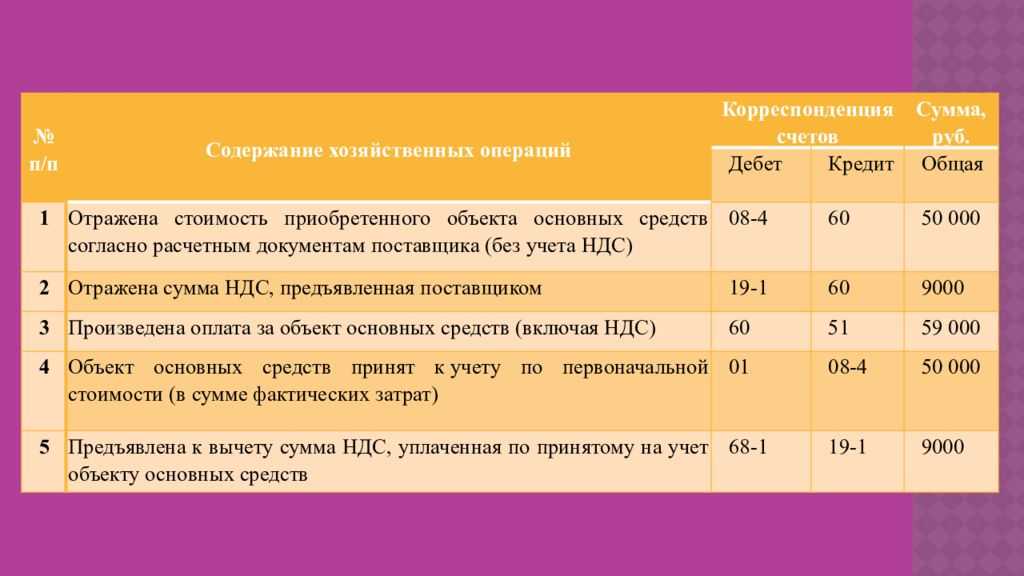

Организация приобрела персональный компьютер…

Работу современной организации трудно себе представить без компьютеров. После покупки персонального компьютера у бухгалтера организации неизбежно возникают многочисленные вопросы. Как отразить расходы на покупку и обслуживание компьютера? Когда можно принять к вычету уплаченные при покупке компьютера суммы НДС? Как учесть расходы на его ремонт? Ответы на эти и другие вопросы вы узнаете, прочитав данную статью.

Приложение к еженедельнику «Экономика и жизнь» — «Бухгалтерское приложение» N 37, 2004 г.

Е. БОНДАРЬ, ведущий эксперт «БП»

РАСХОДЫ НА ПРИОБРЕТЕНИЕ Приобрести персональный компьютер можно различными способами: как одно единое устройство или как набор отдельных устройств (например, системный блок, монитор, клавиатура, мышь и т. д.). Рассмотрим каждый из вариантов подробно на примерах.

Малоценка на каком счете

Хотя последнее неважно, ибо для того, чтобы отнести имущество к категории амортизируемых, надо, чтобы выполнялись оба условия. Препятствие кажущееся

Всё очень просто.

В бухгалтерском учете таких ограничений нет, а налоговому учету всё равно, из каких ресурсов состоит актив вашего баланса; фискальным органам нет и не может быть дела до учета сугубо физических единиц – их интересует только стоимостной, финансовый аспект учета.

Рассматриваемый случай – одна из тех точек, где налоговый учет с бухгалтерским не пересекаются и, в то же время, никак не противоречат один другому. Всё, что мы записываем на кредит счетов 02 и 10.11, в налоговом учете относится к материальным расходам (см. п.п.3 п.1 ст.

254 НК РФ) и, согласно ст. 318 НК РФ, такие расходы относятся к категории косвенных и в полном объеме уменьшают доходы от реализации соответствующего отчетного периода.

При этом предельный размер отнесения небольших предметов в бухгалтерском учете к малоценке, иными словами, к материалам, устанавливается внутренними документами предприятия, прежде всего, учетной политикой

Любому финансовому специалисту, имеющему дело с учетом малоценных товаров важно различать:

- для бухгалтерского учета стоимостной лимит устанавливается компанией самостоятельно в пределах от 0 до 40 тыс. рублей;

- для налогового учета всегда не амортизируется имущество, приобретенное дешевле 40 тыс. рублей.

Выгоднее установить совпадающие лимиты для удобства ведения обоих учетов.

На каком счете учитывается малоценка

Значит, что нужно сделать для обеспечения контроля за сохранностью ресурса после списания его стоимости по факту выдачи в эксплуатацию (в пользование ответственному лицу)? В бухгалтерском учете

Первого числа месяца, следующего за месяцем, в котором произошел факт ввода в эксплуатацию (передача в пользование) отразить этот факт проводками по предложенной выше схеме. В итоге, на счете 01 или 10.10 будет физически числиться данный малоценный предмет по его первоначальной стоимости, а, в сочетании с контрактивом 02 или 10.11 – по балансовой стоимости, т.е. по остаточной, которая, в случае 100%-го списания стоимости предмета, будет нулевой. Так или иначе – его физическое наличие будет учтено, а движение обеспечено надлежащим контролем.

Мбп — что это? учет малоценных и быстроизнашивающихся предметов

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки: Счета Описание Дебет Кредит 08 60 Малоценка оприходована за фактом ее поступления 19 (1) 60 Отражение НДС 01 08 Малоценка передана в эксплуатацию 68 19 (1) НДС зачтен 20 или 23 02 Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) 02 01 Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) При использовании МБП менее года проводки таковы: Счета Описание Дебет Кредит 10 (10) 60 МБП оприходованы согласно фактам их поступления 19 (1) 60 НДС 20 или 23 10 (11) Малоценка передается в пользование 68 19 НДС зачтен 10 (11) 02 Амортизация списана в 100% размере стоимости малоценки Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию.

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

- выделяются группы основных средств, информация по которым заведомо несущественная. Действие проводится с учетом особенностей деятельности компании и структуры ее активов. При этом не используется стоимостной лимит, указанный в п. 5 ПБУ 6/01 для отдельных ОС;

- действие регулярно пересматривается, не менее 1 раза в год;

- при принятии такого решения расходы на ОС по несущественным группам независимо от стоимости конкретных объектов списываются в затраты по обычным видам деятельности в момент их осуществления;

- ОС по существенным группам независимо от стоимости конкретных объектов учитываются в общепринятом порядке.

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Особенности использования счетов в бухучете МБП, амортизация и основные проводки

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

При использовании МБП менее года проводки таковы:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (10) | 60 | МБП оприходованы согласно фактам их поступления |

| 19 (1) | 60 | НДС |

| 20 или 23 | 10 (11) | Малоценка передается в пользование |

| 68 | 19 | НДС зачтен |

| 10 (11) | 02 | Амортизация списана в 100% размере стоимости малоценки |

Оприходование инвентаря, хозпринадлежностей производится по сч. 10 (9). Они будут числиться, пока не перейдут в эксплуатацию. Одновременно с этим данный вид малоценки списывается весь. Стоимость включается в издержки по той статье, по которой они используются. Проводки следующие:

| Счета | Описание | |

| Дебет | Кредит | |

| 10 (9) | 60 | Инвентарь оприходован |

| 20, 23 | 10 (9) | Списание инвентаря |

При списании МБП (сроком службы до года) на соответствующие текущие расходы, их стоимость равняется нулю. Когда же амортизация начисляется частями, МБП некоторое время будут иметь определенную остаточную стоимость.

Таким образом, в зависимости от периода эксплуатации малоценки и соответствующего метода расчета амортизации получается баланс, в активной статье которого – полная стоимость МБП, а в контрактиве – аналогичная минусовая стоимость. В результате стоимость малоценки равна нулю.

Пример №3. Кассир-деловод купил за наличные бумагу для принтера на сумму 1500 руб. В бухгалтерию сдан авансовый отчет, подкрепленный кассовым чеком. В нем значится НДС – 228,75. Бумага передана для использования. Бухгалтерские записи:

| Дебет | Кредит | Сумма | Операция |

| 60 | 71 | 1500,00 | Получен авансовый отчет |

| 10 | 60 | 1271,25 | Бумага оприходована |

| 19 | 60 | 228,75 | НДС входной к вычету принят |

| 26 (44) | 10 | 1271,25 | Товар отправлен в работу |

Основные средства до 10 000 рублей в 2020: особенности учета

Такие ОС учитываются на забалансовом счете 21. Стоимость имущества отражается в денежном эквиваленте:

- по фактической или первоначальной цене, подтвержденной документально;

Пример. Учреждение приобрело светильник за 3500,00 рублей. Бухгалтер отразил операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

Приобретен светильник |

0 106 ХХ 310 |

0 302 31 730 |

3500 |

|

Светильник принят к учету |

0 101 ХХ 310 |

0 106 ХХ 310 |

3500 |

|

Светильник списан с балансовых счетов |

0 401 20 271 Одновременно делается запись на счете 21 |

0 101 ХХ 410 |

3500 3500 |

|

Внутреннее перемещение светильника между подразделениями |

21 «Отдел кадров» |

21 «Бухгалтерия» |

3500 |

|

Списание |

21 |

3500 |

ВАЖНО!

Амортизация ОС в 2020 году в бюджетных организациях, а также в автономных и казенных учреждениях на данную группу имущественных объектов не начисляется! Иными словами, стоимость имущества единовременно списывается на счет текущих затрат либо на счет основного производства, и на балансе такие активы не учитываются. В то же время объект приходуется на специальном забалансовом счете, что позволяет вести достоверный аналитический учет.

Образец акта на списание малоценного имущества

-------------------------------------------------------------------------------------------------------------¬¦ Общество с ограниченной ответственностью "Весна" ¦¦ ¦¦ Акт N 3 ¦¦ на списание малоценного имущества ¦¦ ¦¦г. Москва 30.05.2013¦¦ ¦¦----T---------------------------T---------T----------T----------T--------------T-------T----------T--------¬¦¦¦ N ¦ Малоценное имущество ¦ Ед. ¦Количество¦Стоимость,¦ Дата передачи¦ Срок ¦ Дата ¦ Причинদ¦¦п/п+------------T--------------+измерения¦ ¦ руб. ¦в эксплуатацию¦ службы¦ списания ¦списания¦¦¦¦ ¦Наименование¦Номенклатурный¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦¦¦ ¦ ¦ номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦¦¦+---+------------+--------------+---------+----------+----------+--------------+-------+----------+--------+¦¦¦ 1 ¦Сканер HP ¦М5/2011 ¦шт. ¦1 ¦12 000 ¦08.04.2011 ¦24 мес.¦30.05.2013¦Истек ¦¦¦¦ ¦ScanJet5590 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦срок ¦¦¦¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦службы ¦¦¦L---+------------+--------------+---------+----------+----------+--------------+-------+----------+---------¦¦ ¦¦Главный бухгалтер Покидова А.Н. Покидова¦L-------------------------------------------------------------------------------------------------------------

Рисунок 1

Описанный порядок учета «малоценки» за балансом позволит вам наладить контроль за объектами с момента начала их использования и до того времени, когда они будут списаны по причине износа или выбытия.

Обратите внимание! Относить на забалансовый счет имущество и списывать его с этого счета следует одинарными проводками, без двойной записи. Способ второй: заведите карточку учета «малоценки»

Такой способ предполагает, что вы не заводите забалансовый счет и журнал учета объектов, а в отношении каждой единицы малоценного имущества ведете индивидуальную карточку учета. Ее рекомендуемая форма N М-17 утверждена Постановлением N 71а. Однако форма N М-17 не совсем подходит для малоценного имущества, поскольку содержит много избыточной информации (марка, сорт, профиль, драгоценный металл и др.). Кроме того, она не предусматривает графы для записи сведений о выбытии и перемещении недорогих объектов. Поэтому, чтобы иметь более развернутую информацию о малоценном имуществе (когда введено в эксплуатацию, за каким материально ответственным лицом числится и в каком отделе фирмы), лучше разработать свою карточку учета и утвердить ее в качестве приложения к учетной политике. Примерный образец карточки учета «малоценки» мы привели на рис. 2 на с. 88

Способ второй: заведите карточку учета «малоценки». Такой способ предполагает, что вы не заводите забалансовый счет и журнал учета объектов, а в отношении каждой единицы малоценного имущества ведете индивидуальную карточку учета. Ее рекомендуемая форма N М-17 утверждена Постановлением N 71а. Однако форма N М-17 не совсем подходит для малоценного имущества, поскольку содержит много избыточной информации (марка, сорт, профиль, драгоценный металл и др.). Кроме того, она не предусматривает графы для записи сведений о выбытии и перемещении недорогих объектов. Поэтому, чтобы иметь более развернутую информацию о малоценном имуществе (когда введено в эксплуатацию, за каким материально ответственным лицом числится и в каком отделе фирмы), лучше разработать свою карточку учета и утвердить ее в качестве приложения к учетной политике. Примерный образец карточки учета «малоценки» мы привели на рис. 2 на с. 88.