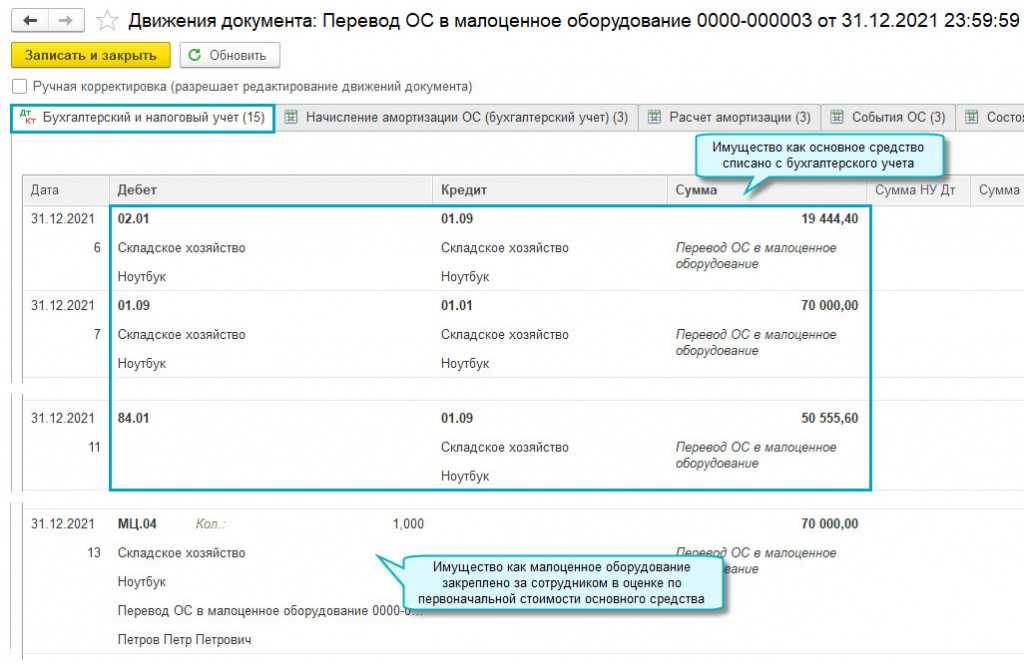

- Учет основных средств в 2021 г.

- Что относится к малоценным и быстроизнашивающимся предметам

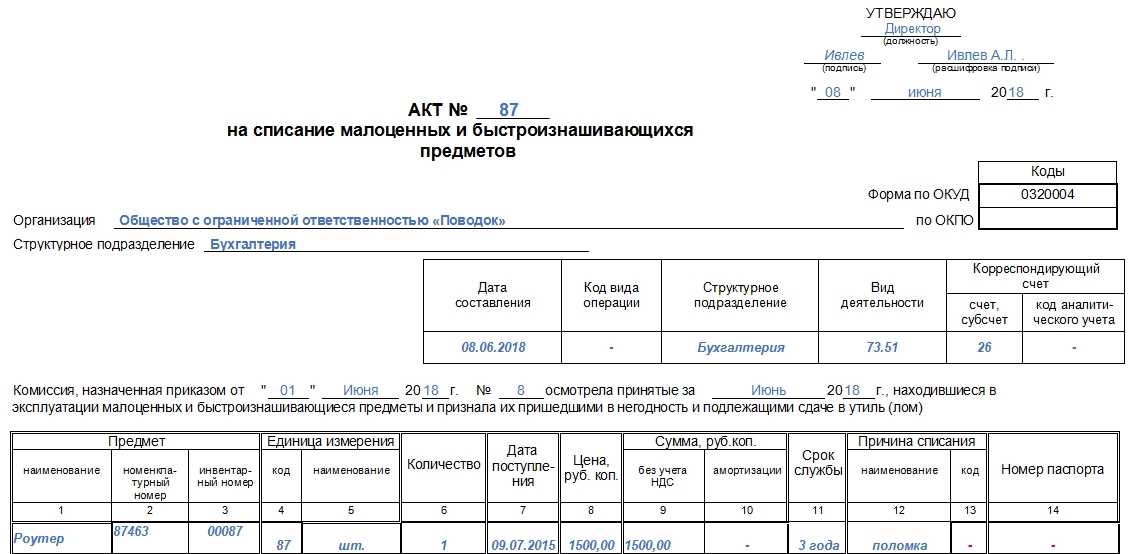

- Составление акта на списание малоценного имущества

- Особенности учета малоценки при УСНО. Отличия от ОСНО

- Возможные способы оценки малоценных предметов

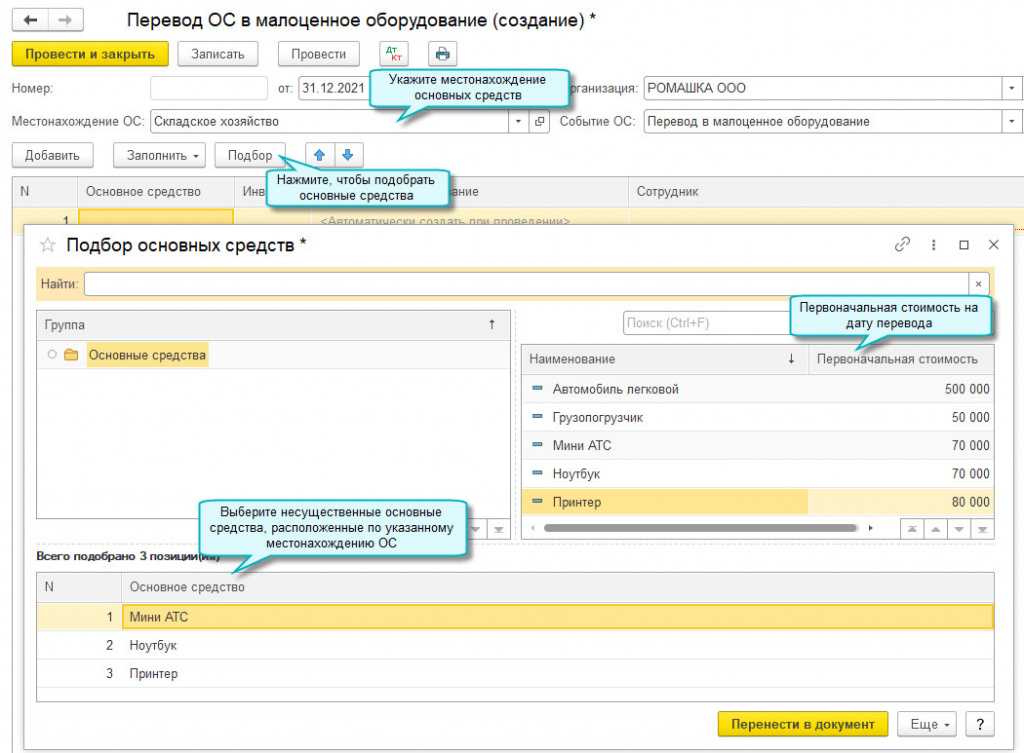

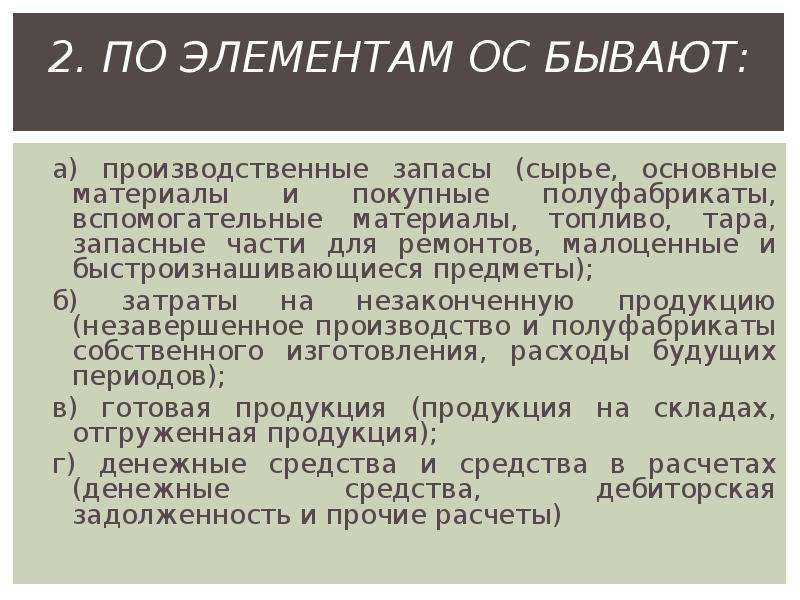

- Как мы адресный склад внедряли на КА 2

- ФСБУ 6/2020 и ПБУ 6/01

- Учетная политика малоценных ОС

- Малоценка по старому ПБУ «Основные средства»

- Компания Ребус

- Учет основных средств стоимостью до 20 000 руб.

- Порядок забалансового учета материальных ценностей

- Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

- Резерв под обесценение запасов

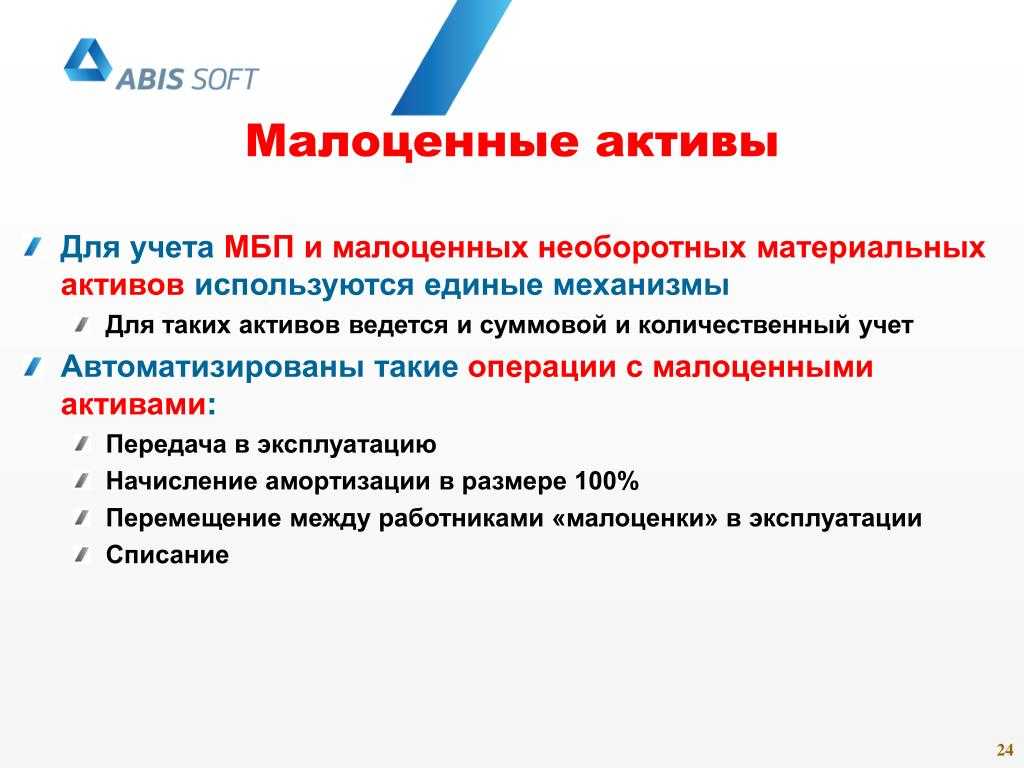

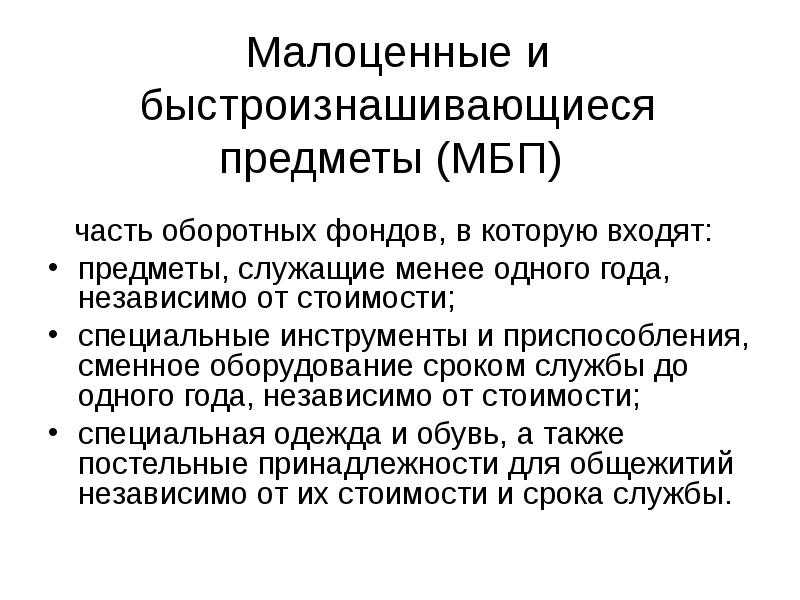

- Что можно отнести к МБП

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Как вести учет малоценных основных средств

- Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2020 году

- Как учитывать основные средства в 2021 году

- Комментарий

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

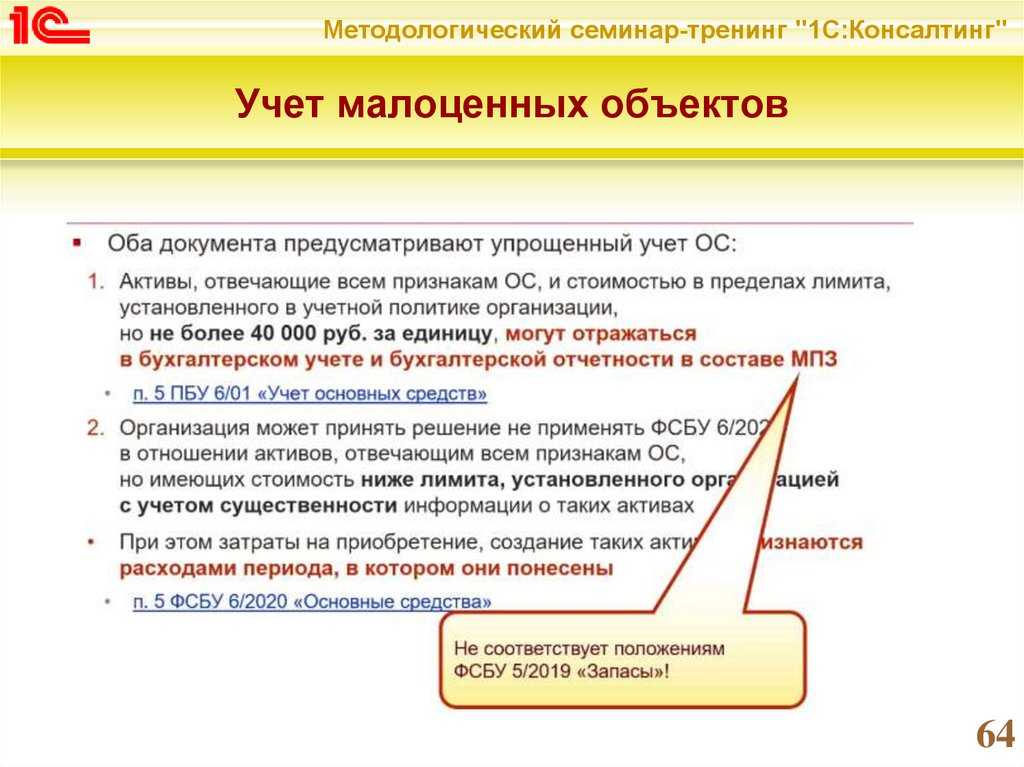

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

- компьютерную и оргтехнику;

- расходные материалы;

- предметы мебели;

- спецодежду;

- посуду;

- чистящие и моющие средства и т.п.

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

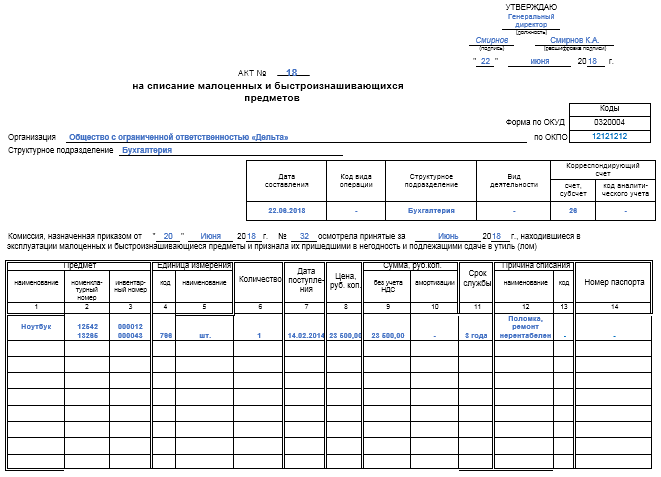

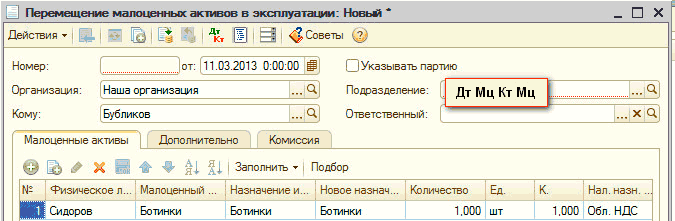

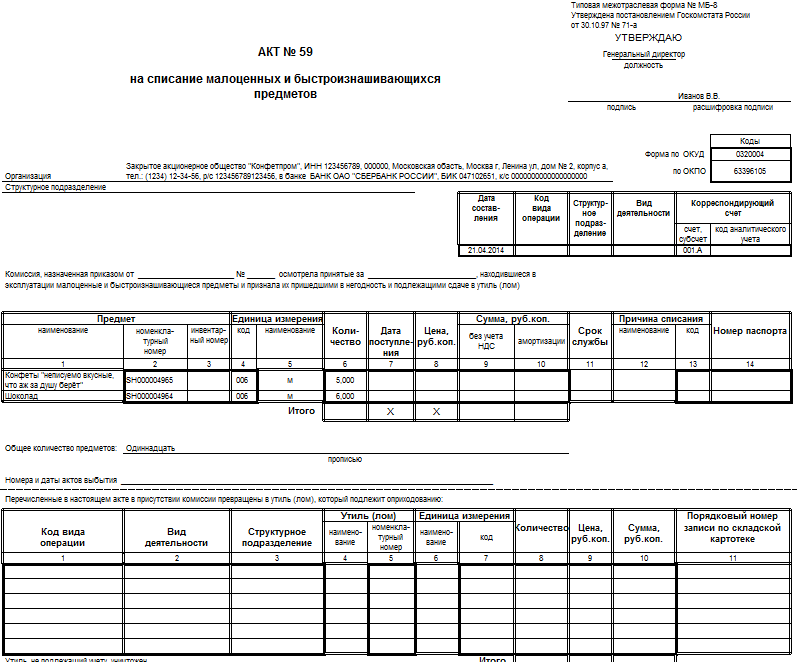

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

| Условия для МБП | ОСНО | УСН |

| Ведение бухучета | На сч. 10 плюс забалансовый учет | – |

| Время списания на издержки | Сразу же при поступлении | После запуска в эксплуатацию |

| Включение в расходы в зависимости от места использования | Ограничения отсутствуют. На расходы списывается вся стоимость независимо от того, где малоценка используется – в производстве или в обеспечении качественных условий труда работников | Обязательное условие – непосредственное использование в процессе изготовления продукции (обоснованные расходы) |

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

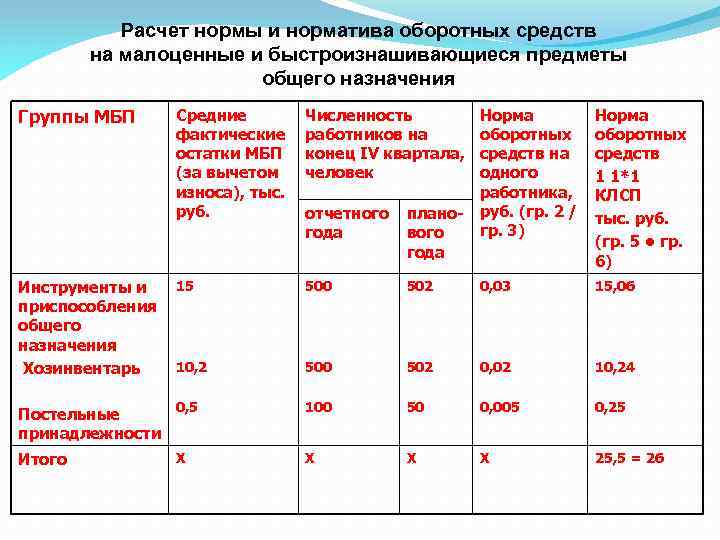

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как мы адресный склад внедряли на КА 2

Краткая история внедрения адресного склада на 1С:Комплексная автоматизация 2. Какие механизмы использовали и что доработали, с какими проблемами столкнулись.

Поступила нам задачка по переводу оптового склада с ТиС 7.7 на 1С:КА. Нужно организовать: адресный склад и учет товаров по партиям.

Бизнес-процесс достаточно стандартный: это прием заказ от покупателя, объединение заказов под отгрузку, сборка заказов на складе и загрузка все этого в авто, с последующим оформлением реализации и всех печатных документов. Схема вроде стандартная и поддерживается в типовом решении КА2, но не все так просто, как кажется в начале…

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Учетная политика малоценных ОС

В учетной политике компании должны определяться:

- Ценовой критерий, в соответствии с которым определяется отнесение объектов к малоценным ОС. При этом лимит не должен быть более 100 000 рублей. В том случае, если предельные лимиты компания не устанавливает, то они принимаются равными 0.

- Способ оценки малоценных ОС при их выбытии. При этом различают следующие методы:

- исходя из себестоимости единицы;

- по средней себестоимости;

- исходя из себестоимость объектов, которые были приобретены ранее.

- Формы первичных документов, которыми оформляется перемещение малоценных ОС, в том числе:

- постановка их на учет;

- ввод в эксплуатацию;

- инвентаризация;

- выбытие.

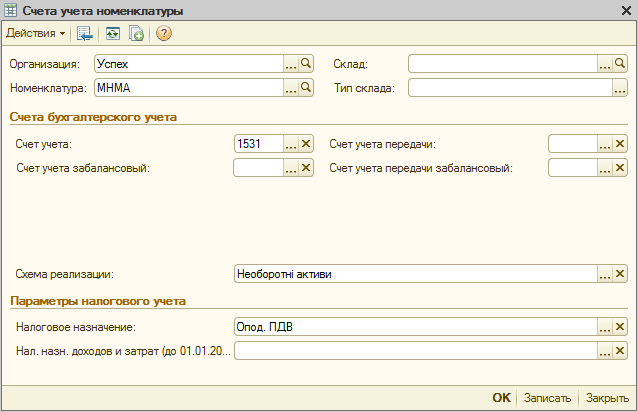

- План счетов для учета подобных ОС. К 10 счету открывается субсчет, на котором будет отражаться перемещение малоценных ОС. Помимо этого используются забалансовые счета, которые показывают фактическое наличие малоценных ОС.

Малоценка по старому ПБУ «Основные средства»

Вместе с тем, если применять такой подход к малоценному имуществу, которое используется больше года, но стоит дешевле 40 000 рублей, а также спецодежде, спецоснастке, может оказаться, что счет 01 окажется перегруженным. Поэтому можно использовать другие действующие нормативные акты по бухгалтерскому учету и поступить иначе.

Как вы знаете, в 2021 году продолжает действовать ПБУ 6/01 «Учет основных средств». Оно предусматривает, что активы, обладающие признаками основных средств, используемые дольше года, стоимостью не более 40 000 рублей, фирма вправе списать на затраты, организовав для них забалансовый учет и контроль (п. 5 ПБУ 6/01).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Критерии ОС по старому ПБУ

Компания Ребус

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа.

В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам.

Но поскольку его стоимость меньше установленного лимита (40 тыс.

Учет основных средств стоимостью до 20 000 руб.

Изменения, в частности, затронули порядок учета малоценных объектов основных средств. Теперь активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов.

В организации должен быть организован контроль за их движением. Кроме того, с 2006 года объекты основных средств стоимостью не более 10 000 рублей не разрешается списывать на затраты на производство при передаче в эксплуатацию. Для целей налогового учета, амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (п.1 ст.

256 НК РФ). Таким образом, объект основных средств может в бухгалтерском учете отражаться в составе МПЗ, а в налоговом — в составе амортизируемого имущества.

Способ отражения основных

Порядок забалансового учета материальных ценностей

Движение материальных ценностей за балансом предприятия осуществляется простыми проводками и не предполагает двойной записи по счетам, забалансовые счета не корреспондируют ни с балансовыми счетами, ни друг с другом. Забалансовый учет материальных ценностей производится на основании первичных учетных документов: требований-накладных, актов приема-передачи основных средств, материальных ценностей на хранение.

Аналитический учет ведется в разрезе вида ценностей, контрагентов предприятия (собственников, поставщиков, арендодателей), мест хранения и в случае наличия личной ответственности конкретных лиц, кому было вверено хранение соответствующих объектов.

Отражение хозяйственных операций проводками по забалансовым счетам

http://ip911.ru/ooo/chto-takoe-malocenka.htmlhttp://online-buhuchet.ru/uchet-malocenki-mbp/http://iiotconf.ru/malotsenka-kakoj-schet/

Выбор вариантов отчета в «Управление торговлей» ред. 11 Промо

В УТ 11 в свойствах конфигурации задано хранилище вариантов отчетов.

Исходя из этого, все отчеты будут использовать для своих вариантов именно это хранилище (если, конечно, в свойствах самого отчета не задано другое хранилище).

По сути, все варианты для отчетов находятся в справочнике «Варианты отчетов», который заполняется при первом запуске системы.

Вполне очевидно, что если Вы создаете свой отчет (внешний или внутренний) с несколькими вариантами, у Вас не будет возможности выбирать нужный вариант (переключаться между вариантами), т.к. в выше указанном справочнике нет никакой информации о вариантах созданного Вами отчета.

В этой небольшой статье я покажу один из способов решения данной проблемы.

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

Участвовать

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д. Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки: (нажмите для раскрытия)

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Как вести учет малоценных основных средств

Начислить 100-процентную амортизацию на основные средства с какой суммы нужно в этом году? Стоимостные границы также скорректированы: от 10 000 до 100 000 рублей.

На ОС, стоящие более 100 000 рублей, следует начислять амортизацию в соответствии с выбранным способом.

Напомним, что в 2020 году предусмотрены три метода начисления амортизации:

- метод списания стоимости пропорционально производимой продукции.

- метод уменьшаемого остатка;

- линейный — единственный доступный метод до этого года;

Следовательно, к «малоценке» можно отнести все имущество учреждения стоимостью до 100 000 рублей. Организация обязана закрепить ключевые моменты учета ОС, в том числе и малоценного имущества, в своей учетной политике. В противном случае проблем с ФНС не избежать.

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2020 году

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность.

Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

И это происходит до наступления времени ее полного износа.

В учетной политике следует закрепить максимальную стоимость малоценки.МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время.

Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.Пример №1.

Организация купила шкаф для бумаг, заплатив за него 25 тыс.

руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке.

25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгПоложениями о ведении учета предусматривается несколько вариантов оценки МПЗ.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Комментарий

Основные средства списываются на расходы через амортизацию. То есть, такие активы не могут быть списаны на расходы сразу, при их использовании, а списываются в течение срока их полезного использования в соответствии с выбранным способом амортизации.

Для основных средств незначительной стоимости (малоценные ОС) законодательство устанавливает особое правило. Такие ОС могут не амортизироваться, а списываться на расходы сразу.

Термин «малоценные основные средства» в законодательстве не встречается, но употребляется в правоприменительной практике.

В бухгалтерском и налоговом учете установлены разные правила определения и учета лимита малоценных ОС (лимит стоимости основных средств), что неудобно для бухгалтеров.