- Земельный налог: участки, изъятые из оборота

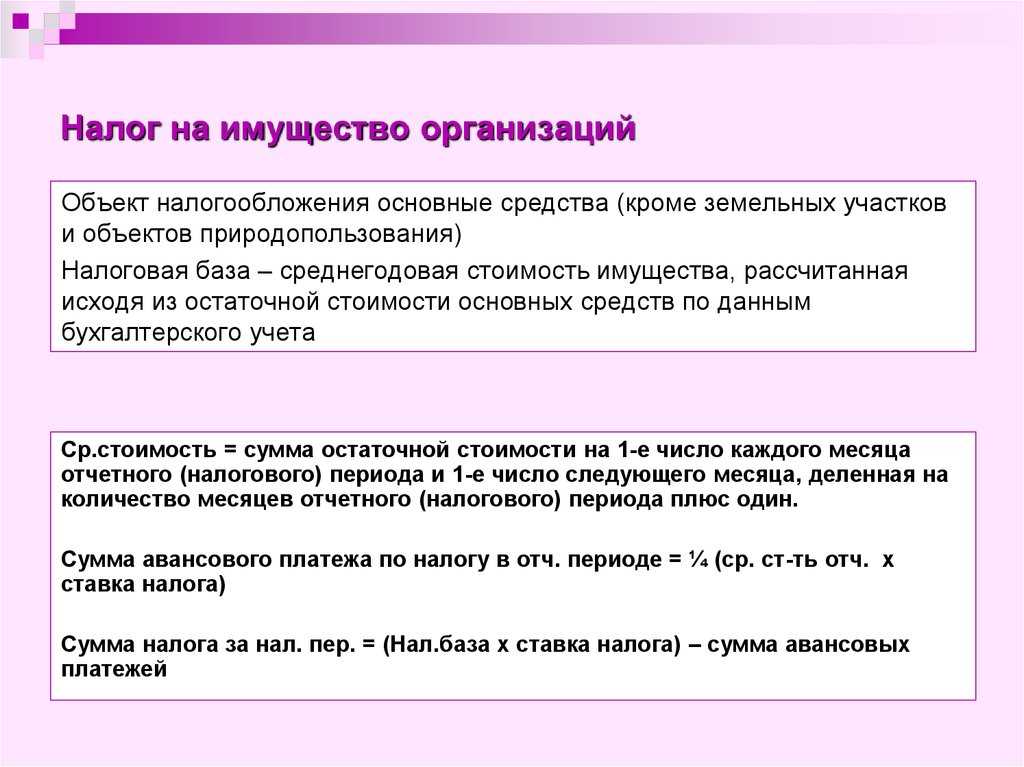

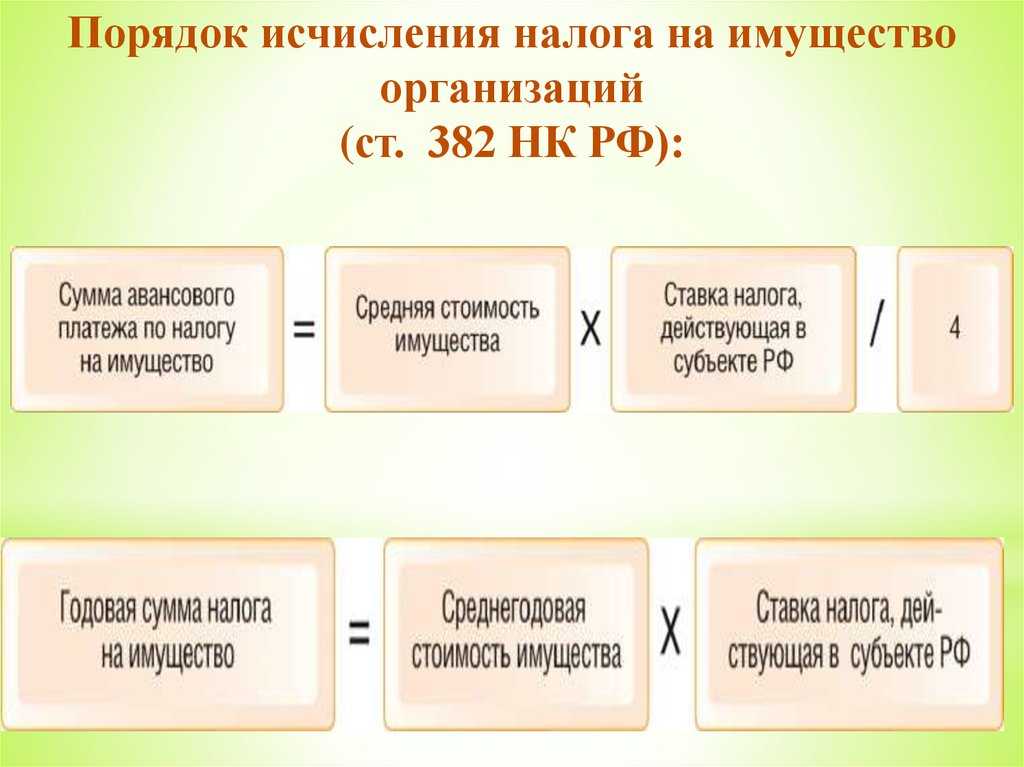

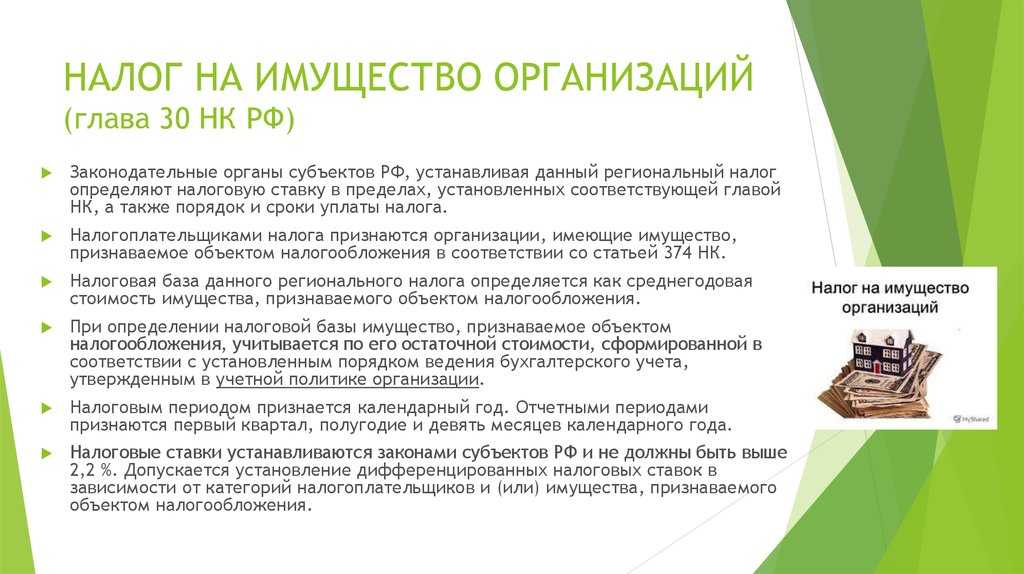

- Расчёт налога на имущество

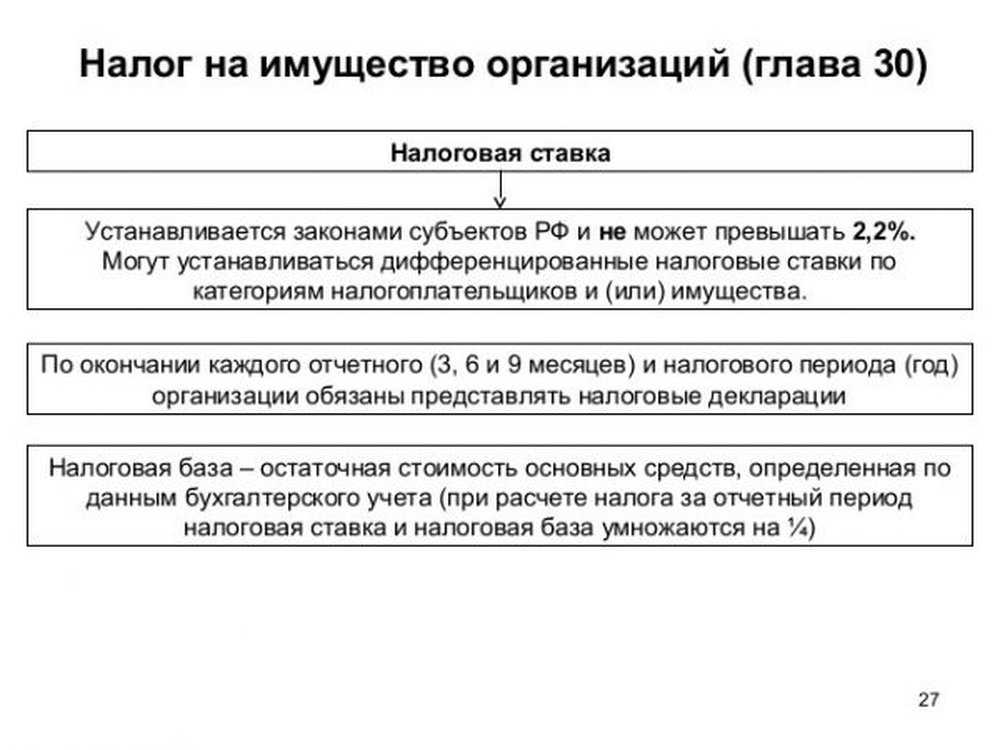

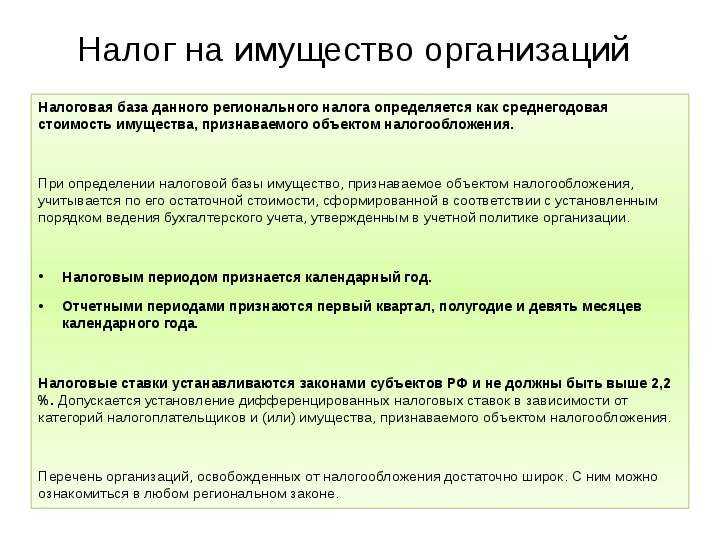

- Налоговая ставка

- Нулевую ставку применяйте:

- Нулевая ставка действует, если одновременно выполнены условия:

- 1,6 процента

- 1. Объекты построены (приобретены) в рамках инвестиционных программ:

- 2,2 процента

- Из-за чего спорят налоговые органы и налогоплательщики?

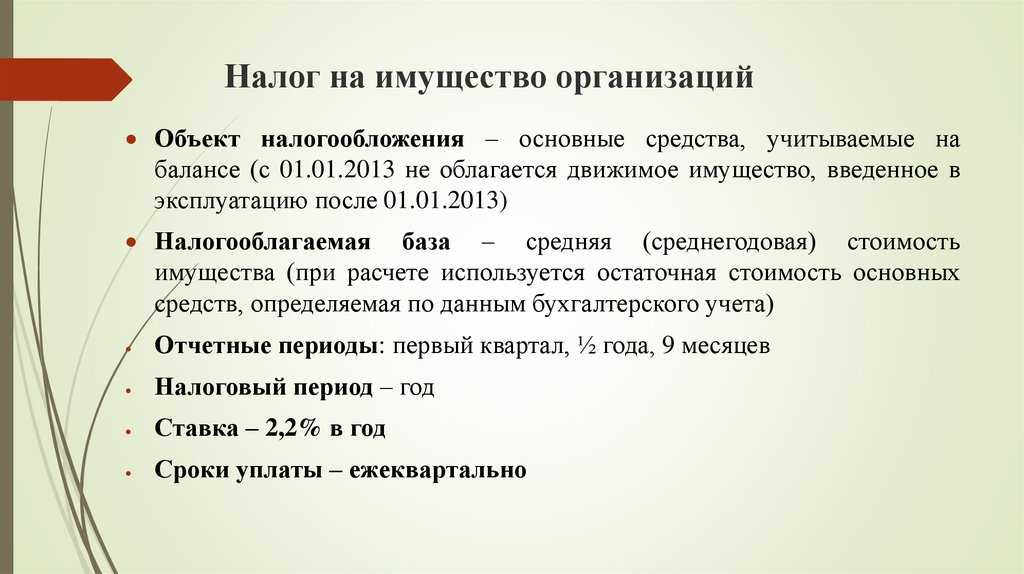

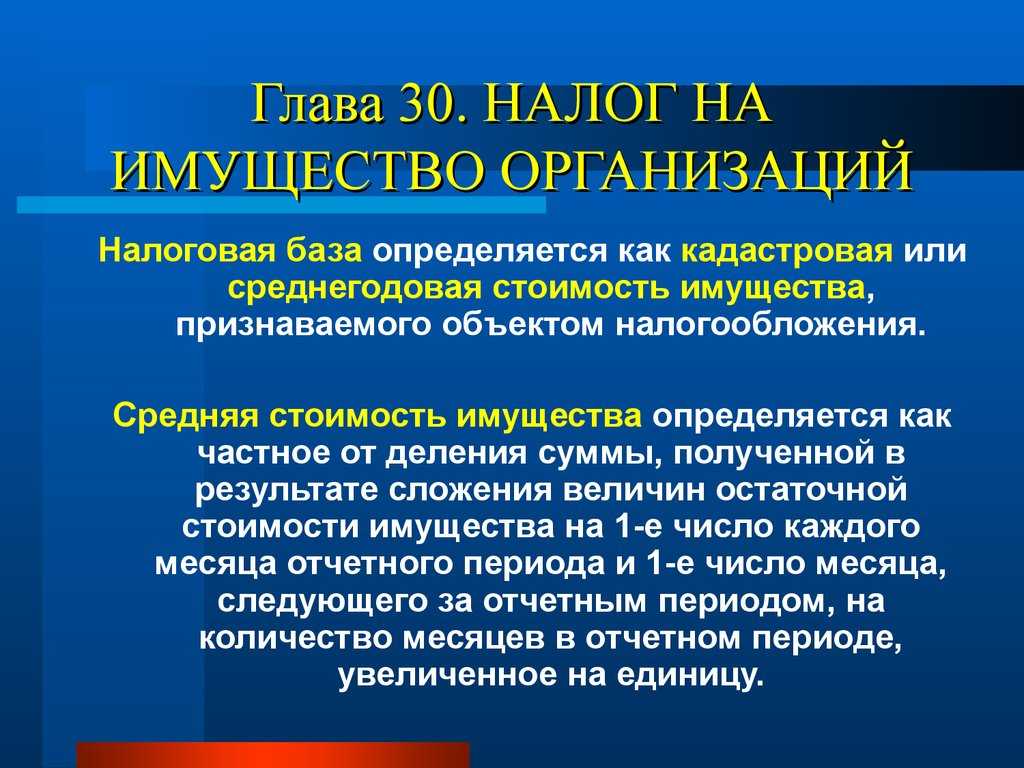

- Среднегодовая стоимость

- При расчете средней стоимости имущества за отчетный период применяйте формулу:

- Остаточную стоимость имущества определите по формуле:

- Расчет налога

- Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

- Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

- Признавайте месяц полным и учитывайте при расчете коэффициентов, если:

- Не признавайте месяц полным и не учитывайте при расчете коэффициентов, если:

- Что будет считаться движимым имуществом?

- Формула для расчета налога на имущество организаций

- Условия для принятия имущества к учету в качестве ОС

- Что понимает закон под термином «коммерческая недвижимость»?

Земельный налог: участки, изъятые из оборота

Статья 389 НК РФ содержит однозначные правила, по которым одни земельные участки должны признаваться объектом обложения налогом, а другие – нет. В частности, в подп. 1 п. 2 ст. 389 НК РФ указано, что объектом налогообложения не признаются участки, изъятые из оборота.

В ст. 27 Земельного кодекса РФ (далее – ЗК РФ) установлен закрытый перечень случаев ограничения в обороте земельных участков, находящихся в государственной или муниципальной собственности. Однако у налогоплательщиков все равно возникают сложности при решении вопроса о том, относится ли участок к изъятым из оборота или нет.

Обзор ФНС содержит два определения Верховного Суда РФ на данную тему. Одно касается территорий национальных парков, другое – территорий закрытых административно-территориальных образований (далее – ЗАТО). Несмотря на специфику каждого из них, имеется и объединяющий признак: ст. 27 ЗК РФ дает однозначную характеристику изъятых из оборота участков. При отнесении к их числу земельного участка нужно следить за соблюдением указанных в данной статье критериев, будь то границы территории национального парка или нахождение на территории участка объектов, которые необходимы для квалификации его в качестве изъятого из оборота.

1. Определение Верховного Суда РФ от 14 марта 2022 г. № 305-ЭС22-1712 по делу № А40-106928/2020 (ГБУ «Национальный парк “Лосиный остров”»).

Это дело связано с попыткой Департамента городского имущества г. Москвы взыскать с ответчика суммы неосновательного обогащения в размере земельного налога за пользование участком, не отнесенным к особо охраняемой природной территории федерального значения.

Истец в рамках данного дела настаивал на том, что на стороне национального парка возникло неосновательное обогащение в виде сумм неуплаченного земельного налога в отношении участка, не входящего в состав национального парка «Лосиный остров» (не отнесенного к особо охраняемой природной территории федерального значения).

Верховный Суд РФ согласился с позицией нижестоящих судов, которые поддержали ответчика, установив, что:

- спорный земельный участок, несмотря на доводы департамента, отнесен к особо охраняемой природной территории федерального значения – национальный парк «Лосиный остров», а также к зоне с особыми условиями использования территории, что подтверждается выпиской Федеральной кадастровой палаты Росреестра;

- ввиду отнесения участка к особо охраняемой природной территории он, вопреки позиции истца, не может являться объектом налогообложения, поскольку изъят из оборота в соответствии с подп. 1 п. 4 ст. 27 ЗК РФ;

- на земельный участок зарегистрировано право собственности РФ, а значит, департамент не является лицом, за счет которого ответчик приобрел или сберег спорное имущество, и указанный участок не может являться объектом неосновательного обогащения; применение правил ст. 1102, 1105 ГК РФ необоснованно.

2. Определение Верховного Суда РФ от 29 марта 2022 г. № 306-ЭС22-2404 по делу № А49-675/2021 (АО «Федеральный научно-производственный центр «Производственное объединение “Старт”»).

В данном деле основанием для доначисления земельного налога послужил вывод инспекции о необоснованном исключении налогоплательщиком из числа объектов обложения земельным налогом шести участков по причине того, что они не относятся к категории изъятых из оборота. Налогоплательщиком являлась организация, включенная в перечень эксплуатирующих особо радиационно-опасные и ядерно-опасные производства и объекты, с местом нахождения в ЗАТО г. Заречный Пензенской области.

Исходя из положений ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ, освобождению от налогообложения подлежат земельные участки, изъятые из оборота и занятые: (1) находящимися в федеральной собственности зданиями, строениями и сооружениями, в которых размещены для постоянной деятельности Вооруженные Силы РФ, другие войска, воинские формирования и органы; (2) объектами, в соответствии с видами деятельности которых созданы ЗАТО.

Суды установили, что вопреки положениям ст. 389 НК РФ и подп. 2, 7 п. 4 ст. 27 ЗК РФ:

- спорные земельные участки, предоставленные обществу на праве постоянного (бессрочного) пользования, отнесены к категории земель населенных пунктов;

- участки выделены для размещения и эксплуатации объектов торговли, общественного питания и иных целей, не связанных с основной деятельностью общества;

- на участках не расположены особо радиационно-опасные и ядерно-опасные производства и объекты, и в указанных целях эти участки не эксплуатировались;

- налогоплательщик не подтвердил использование спорных участков в деятельности, для которой создано ЗАТО (обеспечение обороны и безопасности).

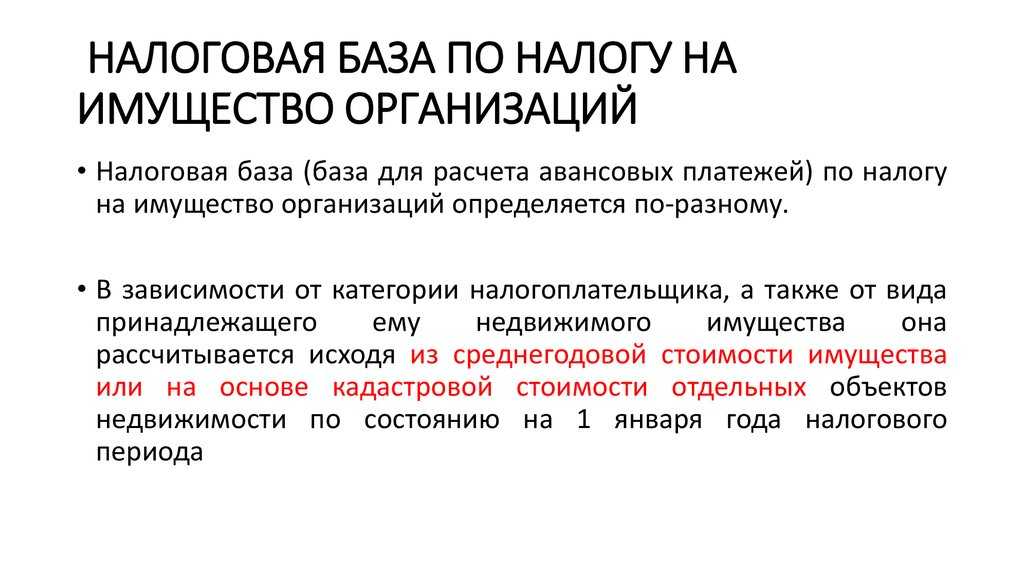

Расчёт налога на имущество

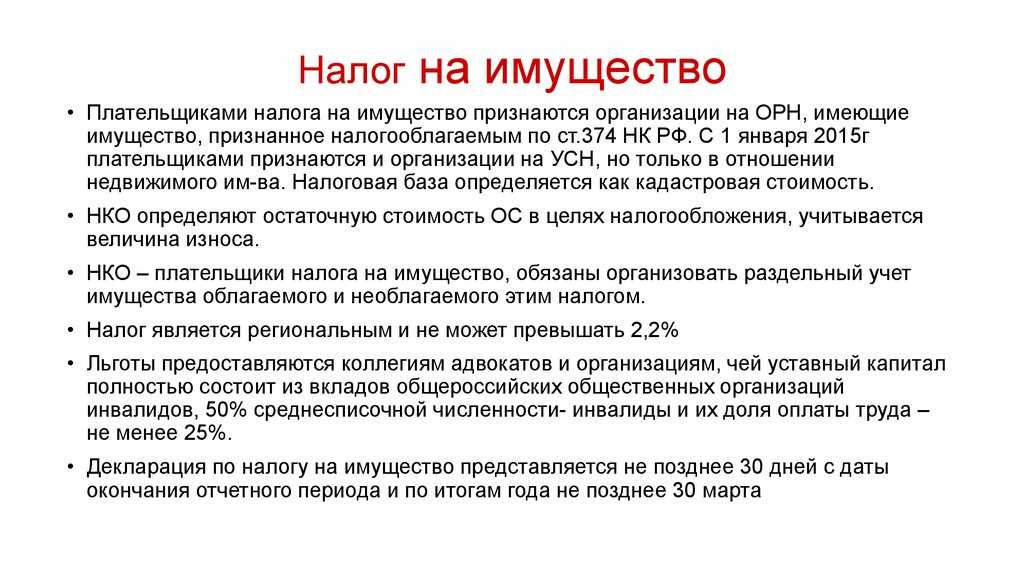

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

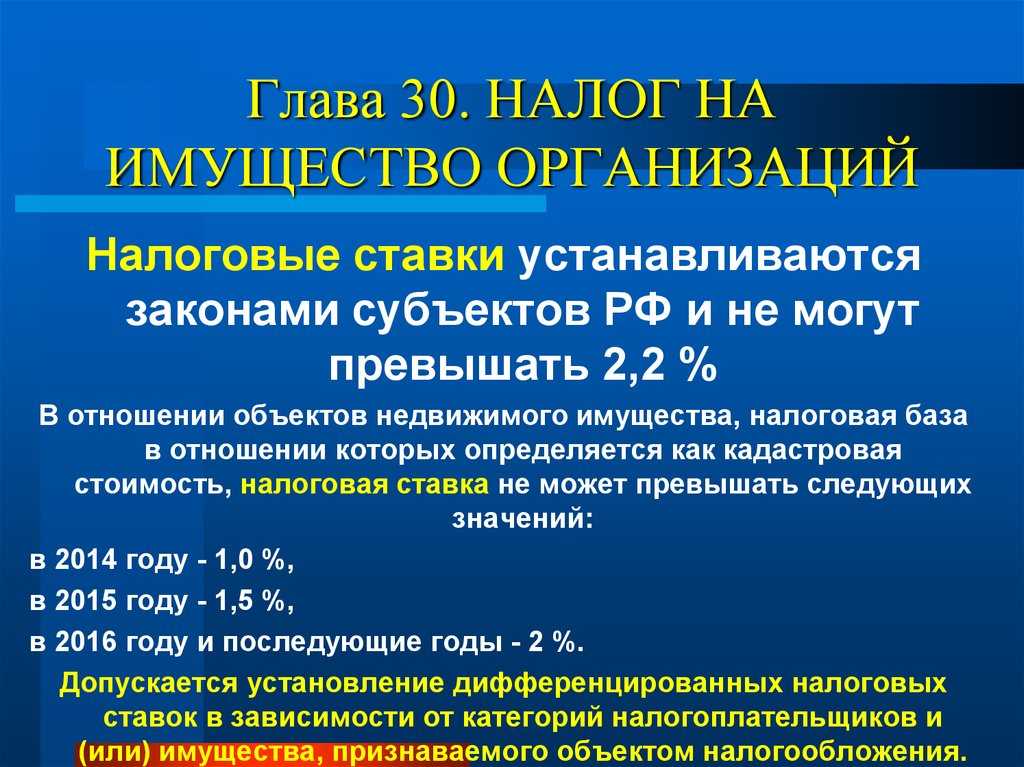

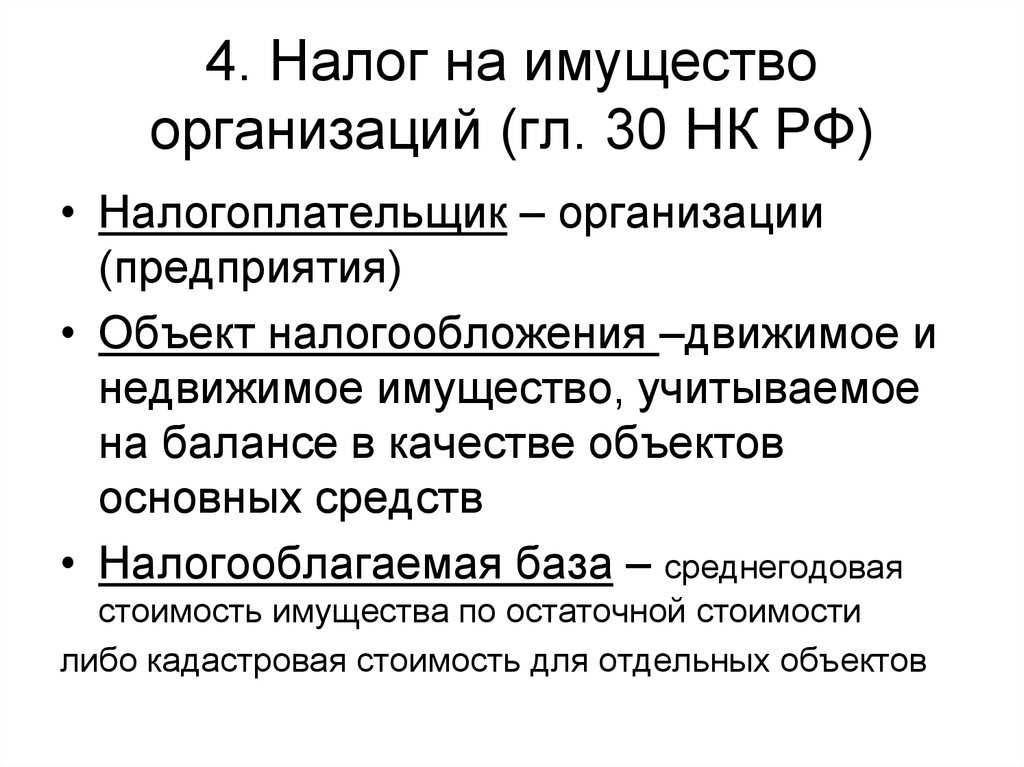

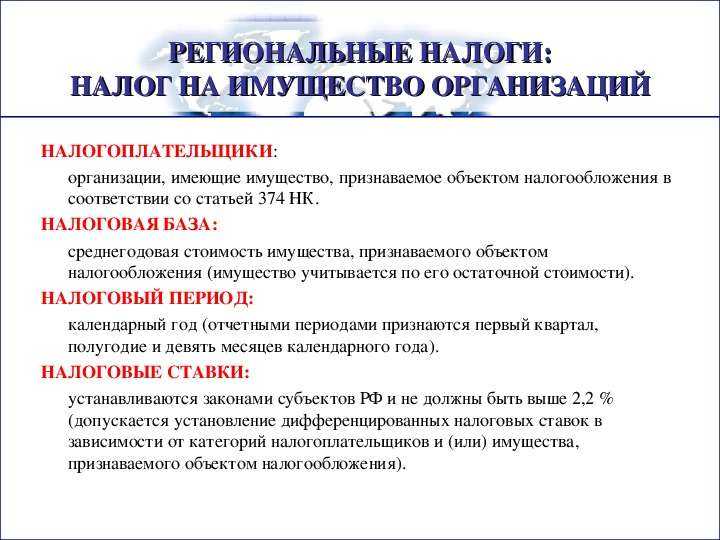

Налоговая ставка

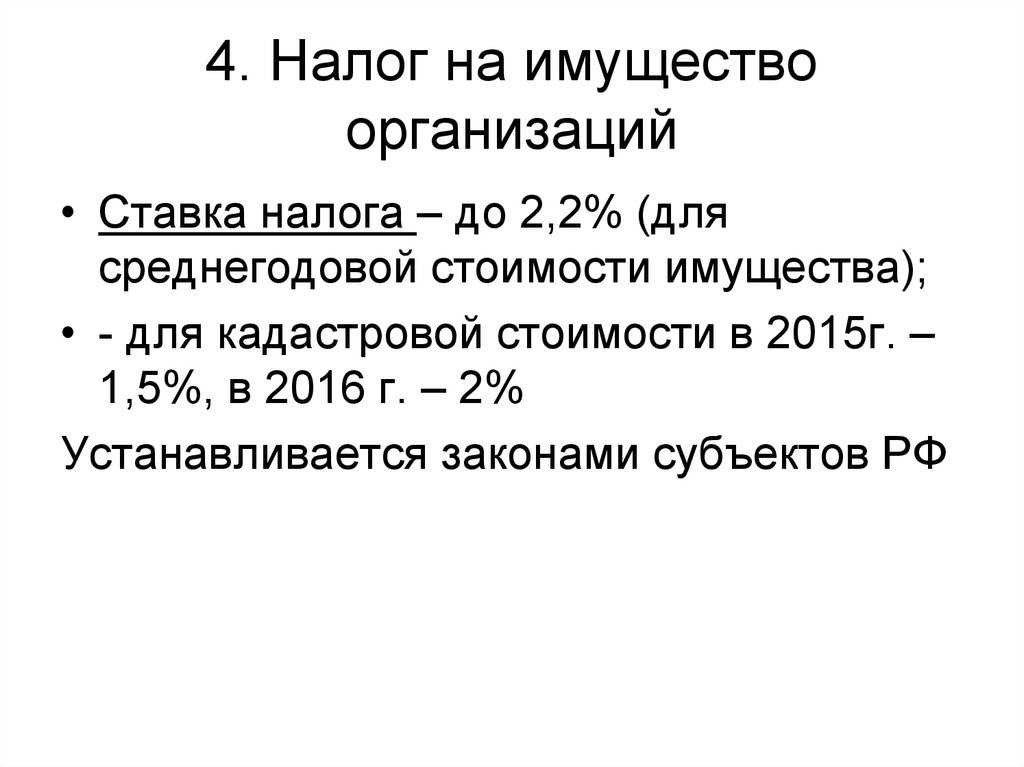

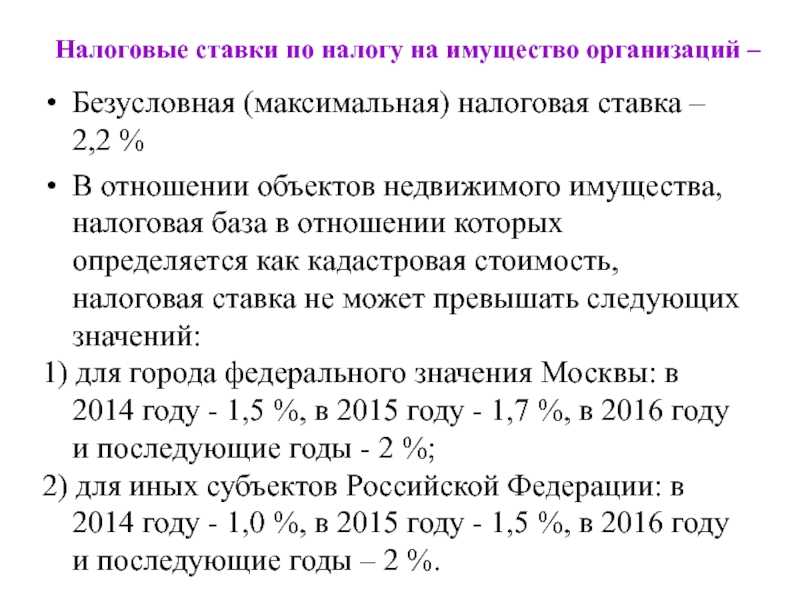

Максимальные ставки налога на имущество определены в НК. На 2020 год установлены несколько максимальных ставок.

Нулевую ставку применяйте:

а) по объектам магистральных газопроводов, газодобычи, производства и хранения гелия; б) по объектам, которые предусмотрены:

- техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр;

- проектной документацией объектов капитального строительства и необходимых для обеспечения функционирования объектов магистральных газопроводов, газодобычи, производства и хранения гелия.

Нулевая ставка действует, если одновременно выполнены условия:

- объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты принадлежат на праве собственности организациям – собственникам объектов Единой системы газоснабжения или организациям, в которых участвуют собственники объектов Единой системы газоснабжения.

1,6 процента

Данная ставка действует по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421. При расчете налога по объектам, которые приняли к учету в качестве основных средств после 31 декабря 2016 года, можно использовать понижающие коэффициенты.

Размеры коэффициента установлены пунктом 2 статьи 385.3 НК. Льготу применяйте к основным средствам, которые приняты на учет после 31 декабря 2016 года и отвечают одному из следующих требований:

1. Объекты построены (приобретены) в рамках инвестиционных программ:

- федеральная целевая программа «Развитие транспортной системы России (2010–2020 годы)»;

- государственная программа «Развитие транспортной системы»;

- федеральная целевая программа «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года».

2. Объекты внесены в уставный капитал хозяйственных обществ в порядке оплаты размещаемых дополнительных акций в связи с увеличением их уставного капитала.

3. Объекты переданы хозяйственным обществам Российской Федерацией по гражданско-правовым договорам.

2,2 процента

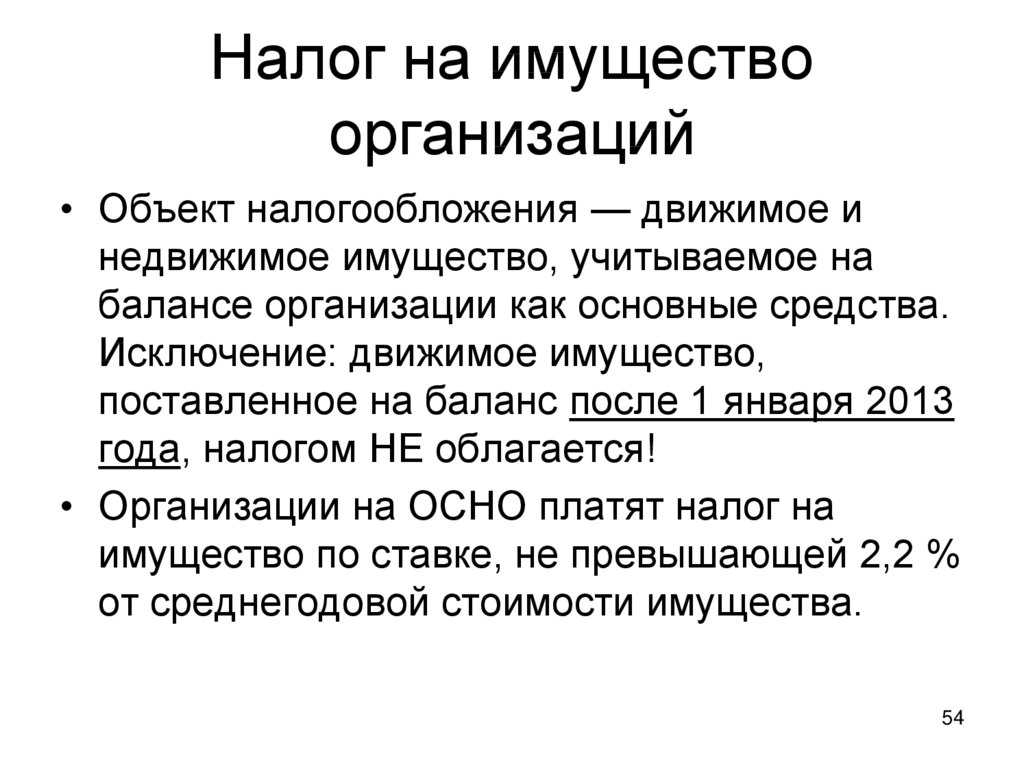

Ставку 2,2 процента применяют по остальной недвижимости, которая облагается налогом по среднегодовой стоимости.

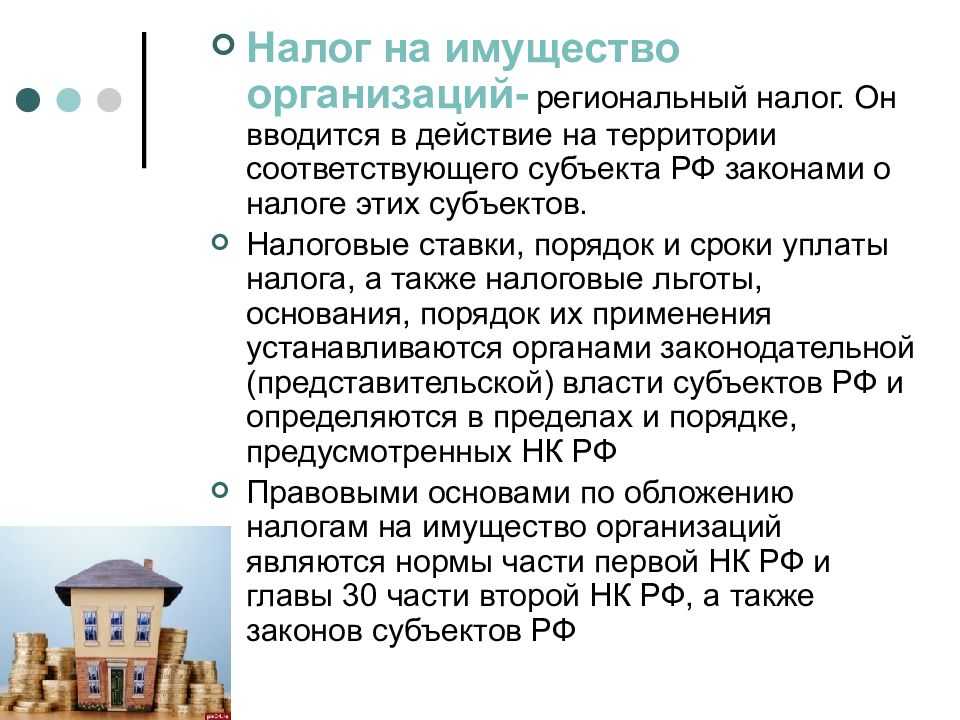

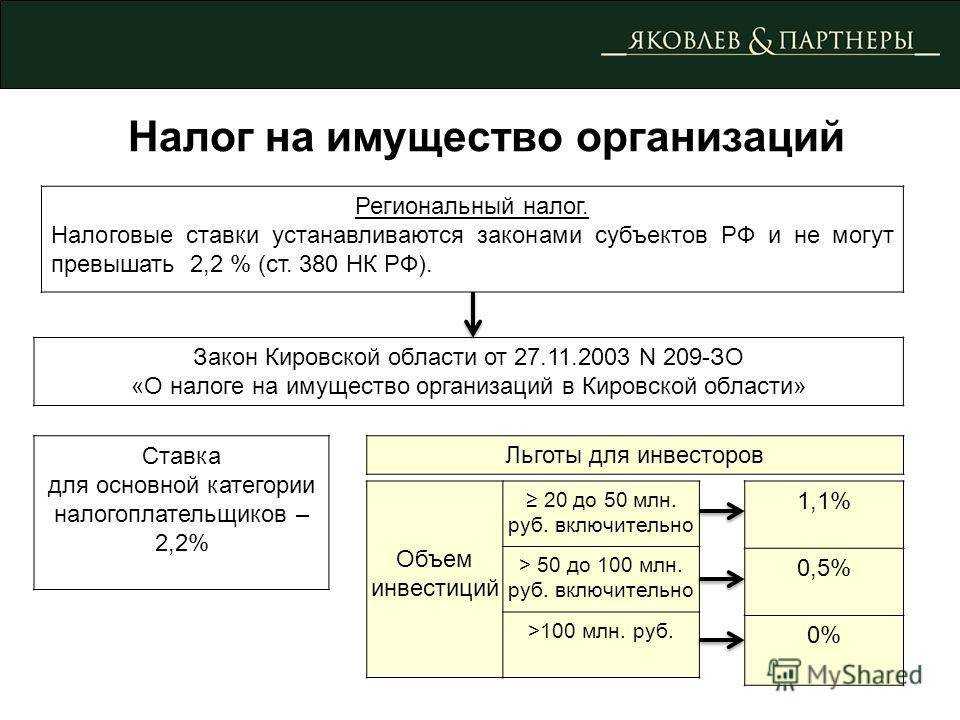

Региональные власти с учетом указанных ограничений определяют налоговые ставки, по которым нужно считать и платить налог на имущество в том или ином субъекте РФ. Например, в Москве такие ставки для организаций устанавливает статья 2 Закона Москвы от 05.11.2003 № 64.

Также в регионах могут установить несколько разных ставок для разных категорий организаций и имущества. В любом случае региональные ставки не могут превышать предельные значения, установленные на федеральном уровне. Если власти субъекта РФ не определили размер ставок, рассчитывайте налога по максимальным ставкам, установленным НК.

Организации, у которых объекты недвижимости есть в разных регионах, при расчете налога на имущество должны применять ставки, установленные в соответствующих регионах.

Из-за чего спорят налоговые органы и налогоплательщики?

Особую трудность у налогоплательщиков и налоговых органов чаще вызывает квалификация отдельных видов имущества.

Например, трансформаторная подстанция обладает признаками недвижимого имущества: имеет прочную связь с землей – монолитный железобетонный фундамент, соединение с подземными коммуникациями (кабельными электролиниями, проложенными в подземных траншеях)3.

Технологические трубопроводы и газоходы также представляют собой недвижимое имущество, если изначально они проектировались как объекты капитального строительства, объединены единым технологическим процессом (назначением), смонтированы на специально возведенном фундаменте, наличие которого обеспечивает прочную связь с землей4.

Машины и оборудование, принятые на учет в качестве отдельных инвентарных объектов, должны быть квалифицированы как движимое имущество5.

Открытая платная автостоянка не признается самостоятельным недвижимым имуществом, поскольку лишь улучшает полезные свойства земельного участка, на котором находится6.

Далеко не любая линия связи представляет собой линейно-кабельное сооружение, являющееся недвижимым имуществом. Факт нахождения кабельной линии под землей не свидетельствует о том, что перемещение объекта невозможно без ущерба его назначению7.

Ограждение не может быть признано недвижимой вещью, поскольку несет вспомогательную функцию по отношению к зданию, является объектом благоустройства и не имеет самостоятельного хозяйственного назначения8.

Отметим, что налоговые органы и суды при рассмотрении споров об отнесении объектов к недвижимому и движимому имуществу руководствуются Общероссийским классификатором основных фондов ОК 013-2014 (СНС 2008). При наличии сомнений в квалификации объекта как движимой или недвижимой вещи проводятся осмотры, назначается экспертиза и привлекаются специалисты.

Среднегодовая стоимость

При расчете средней стоимости имущества за отчетный период применяйте формулу:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Ссредн | Средняя стоимость имущества за отчетный период | руб. | |

| ОС1 | Остаточная стоимость имущества на начало каждого месяца отчетного периода | руб. | |

| ОС2 | Остаточная стоимость имущества на начало первого месяца, следующего за отчетным периодом | руб. | |

| М | Количество месяцев в отчетном периоде + 1 |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Ссредн | Среднегодовая стоимость имущества за налоговый период | руб. | |

| ОС1 | Остаточная стоимость имущества на начало каждого месяца налогового периода | руб. | |

| ОС2 | Остаточная стоимость имущества на конец налогового периода (31 декабря) | руб. |

Остаточную стоимость имущества определите по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| ОС | Остаточная стоимость имущества | руб. | |

| ПС | Первоначальная (восстановительная) стоимость основного средства | руб. | |

| А | Начисленная амортизация (износ) | руб. |

Остаточную стоимость имущества определяйте по данным бухучета.

При определении остаточной стоимости основных средств на конец года учитывайте операции, влияющие на формирование этого показателя и отраженные в бухучете в течение 31 декабря.

Из остаточной стоимости исключите суммы оценочных обязательств по ликвидации основных средств и восстановлению окружающей среды (если при постановке объекта на учет такие затраты закладывались в первоначальную стоимость).

Расчет налога

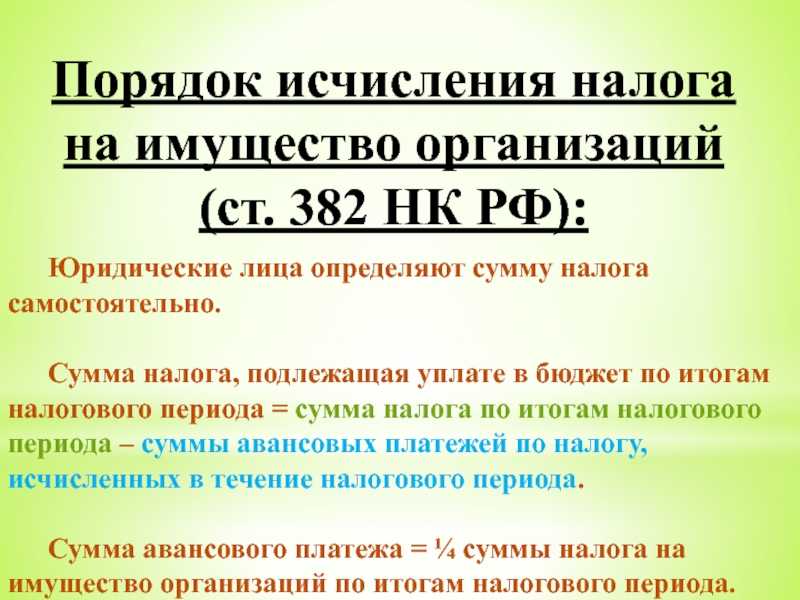

Авансовые платежи и сумму налога на имущество организаций рассчитывайте так.

Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | руб. | |

| С | Средняя стоимость имущества за отчетный период | руб. | |

| НС | Налоговая ставка | % |

Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| НИМ | Сумма налога на имущество, которая подлежит уплате по итогам года | руб. | |

| С | Среднегодовая стоимость имущества за налоговый период | руб. | |

| НС | Налоговая ставка | % | |

| АП | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие и девять месяцев | руб. |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, II квартал, III квартал) | руб. | |

| КС | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | руб. | |

| НС | Налоговая ставка | % |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| НИМ | Сумма налога на имущество за год | руб. | |

| КС | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | руб. | |

| НС | Налоговая ставка | % | |

| АП | Авансовые платежи по налогу на имущество, начисленные за I квартал, II квартал, III квартал | руб. |

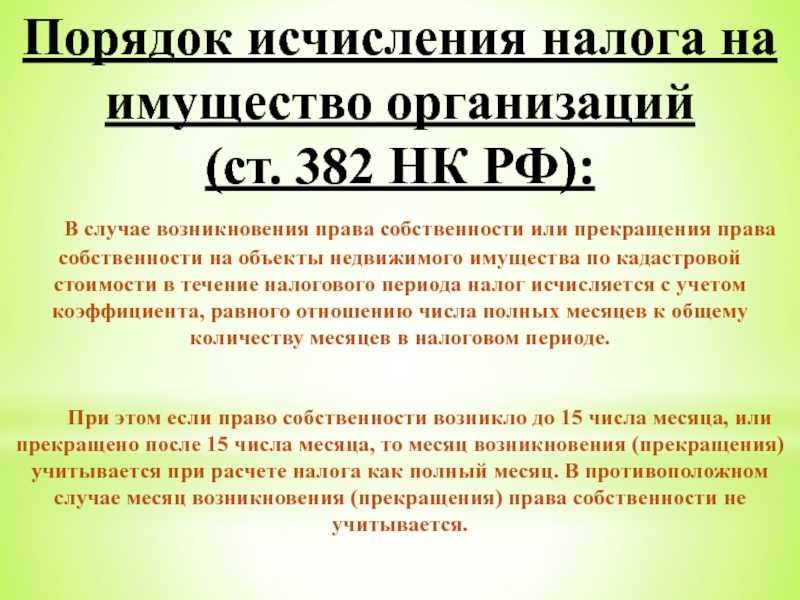

Налог (авансовые платежи) рассчитывайте с учетом того, сколько в течение года организация фактически владела объектом недвижимости и менялись ли качественные и (или) количественные характеристики объекта.

Если право собственности на объект возникло или прекращено в течение года, определите время фактического владения основным средством с помощью коэффициента владения Кв:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Кв | Коэффициент владения | % | |

| Мв | Количество полных месяцев нахождения объекта недвижимости в собственности в отчетном (налоговом) периоде | един. | |

| Мп | Количество месяцев в отчетном (налоговом) периоде | един. |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Ки | Коэффициент использования кадастровой стоимости | % | |

| Мв | Количество полных месяцев отчетного (налогового) периода, в течение которых действовала первоначальная кадастровая стоимость | един. | |

| Мп | Количество месяцев в отчетном (налоговом) периоде | един. |

По новой кадастровой стоимости налог считайте со дня, когда новые характеристики внесли в ЕГРН.

Признавайте месяц полным и учитывайте при расчете коэффициентов, если:

- право собственности (изменение характеристик) возникло до 15-го числа соответствующего месяца включительно;

- право собственности прекращено после 15-го числа соответствующего месяца.

Не признавайте месяц полным и не учитывайте при расчете коэффициентов, если:

- право собственности (изменение характеристик) возникло после 15-го числа соответствующего месяца;

- право собственности прекращено до 15-го числа соответствующего месяца включительно.

При реорганизации, которая произошла в середине года, применяйте коэффициент владения.

Что будет считаться движимым имуществом?

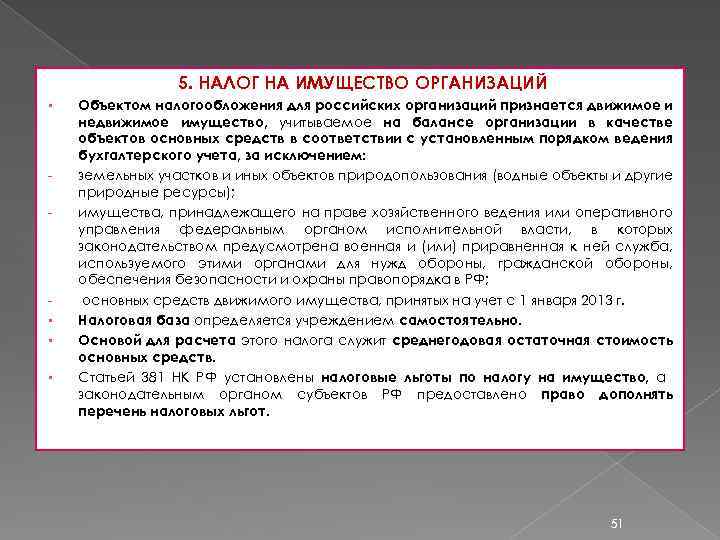

Любые вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, прямо указанных в законе (п. 2 ст. 130 ГК РФ).

Проблема с квалификацией вещи как движимого имущества у организаций обычно возникает в отношении основных средств. Напомним: основные средства – это часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 тыс. руб.

Основой классификации объектов основных средств выступает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-с.

Согласно этому классификатору, например, оборудование формирует самостоятельную группу основных средств и не относится к зданиям или сооружениям. Исключение составляют случаи, когда отдельные объекты признаются неотъемлемой частью зданий и включаются в их состав (например, коммуникации внутри зданий, необходимые для их эксплуатации; оборудование встроенных котельных установок; водо, газо- и теплопроводные устройства; устройства канализации).

Формула для расчета налога на имущество организаций

Важную роль в размере оплачиваемого налога играет величина ставки. Так как данный налог является местным, муниципальные органы вправе самостоятельно устанавливать размер ставки, но на федеральном уровне определены ограничения. Федеральный закон дает право региональным органам власти определять ставку имущественного налога, но не выше чем 2,2%.

Помимо этого, на определенные компании, которые имеют особое федеральное значение, распространяется налоговая льгота. Она распространяется на следующие виды имущества:

Расчет налога

- Железная дорога с инфраструктурой

- Трубопроводы и прилегающая инфраструктура

- Магистральные электросети с оборудованием

К ним вменяется ставка в размере 1,6%.

Для определения величины налоговых выплат нужно найти базу налогообложения. В случае с юридическими лицами это сделать несложно, так как в документации учета основных средств в обязательном порядке указывается денежное выражение стоимости имущества.

Специалисты выделяют 2 метода расчета имущественного налога. В первом случае используется метод средней стоимости. Отметим, что данный налог уплачивается за год, но при этом сумма разбивается на авансовые платежи. Для расчета величины оплачиваемого налога используются показатели из финансовой отчетности на первое число каждого месяца. Они соответствуют стоимости основных средств за вычетом отчислений амортизации, что представляет собой остаточная стоимость.

Для определения суммы годовой оплаты налога используется следующая формула:

- ССИ – средняя стоимость имущества

- Стн – ставка, действующая на территории региона

- ИН – сумма уплаты налога

- АП – совершенный за отчетный период авансовый взнос

- Л – льготы

- ССИ – средняя стоимость имущества

- ОСИ – остаточная стоимость имущества

- n – налогооблагаемый период

Для более детального разбора системы расчета имущественных налоговых платежей для юридических лиц рассмотрим пример.

Методы расчета

Предположим, что в торговом ООО «ЛАЙМ» находится имущество, денежное выражение которого составляет 45 000 рублей, внесенное на баланс. Ежемесячные отчисления по амортизации составляют 1 000 рублей. Она размещена в области, где муниципалитет определил ставку для налога, которого составляет 1,5%. В таком случае расчеты будут выглядеть следующим образом.

Найдем среднюю стоимость, исходя из остаточной оценки на конец года:

(45000 – 1000) : 13 = 3385

Умножим данную величину на ставку налога:

3385 х 1,5% = 51 рубль

Во втором случае используется кадастровая оценка. Именно данная система является приоритетной в большинстве регионов на сегодняшний день.

При этом формула налогообложения выглядит так:

Рассмотрим применение данной формулы на примере:

Компания «Буратино» имеет имущество, кадастровая оценка которого составляет 2 500 000 рублей. Известно, что они имеют льготу на 130 000 рублей. В регионе установлена максимальная ставка налога, составляющая 2,2%. На конец года компания уплатила авансовый платеж 20 000 рублей. Рассчитаем величину налога, который будет представлен к уплате:

(2 700 000 – 150 000) х 2,2% – 22 000 = 4 400 рублей. Именно столько должна уплатить компания «Буратино» в муниципальный бюджет.

Важно уточнить, какая из формул применяется в регионе, где зарегистрировано предприятие

Условия для принятия имущества к учету в качестве ОС

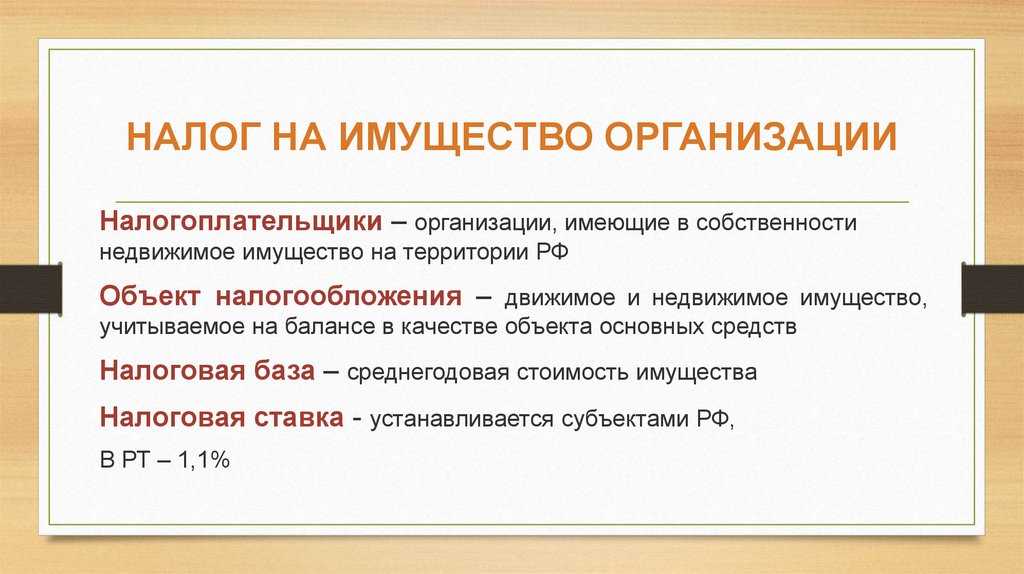

Напомним, что обязанность исчислять и уплачивать налог на имущество исходя из положений п. 1 ст. 373, п. 1 ст. 374 НК РФ закреплена за организациями в отношении движимого и недвижимого имущества, которое учитывается на балансе в качестве объектов основных средств в соответствии с правилами, установленными для ведения бухгалтерского учета. Причем это касается и имущества, переданного во временное владение, пользование, распоряжение или доверительное управление, а также внесенного в совместную деятельность.

Как уже видно из приведенных норм, обложение налогом на имущество неразрывно связано с объектами основных средств, которые учитываются на балансе по правилам бухгалтерского учета. При их поступлении, внутреннем перемещении, выбытии, а также начислении амортизации следует руководствоваться ПБУ 6/01 «Учет основных средств» <1> и Методическими указаниями по учету ОС <2>.

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.<2> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Пунктом 4 ПБУ 6/01 предусмотрено четыре критерия, которым одновременно должен соответствовать актив для того, чтобы его можно было принять к бухгалтерскому учету в качестве основного средства:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Далее рассмотрим несколько ситуаций. В отношении ряда случаев сформирована позиция ВАС, которой должны руководствоваться судьи, разрешая споры налогоплательщиков с налоговыми органами

Компаниям важно знать об этом, поскольку не всегда инспекторы на местах в погоне за доначислениями принимают во внимание сложившуюся арбитражную практику

Что понимает закон под термином «коммерческая недвижимость»?

Действующее законодательство относит к объектам налогообложения по налогу на имущество физических лиц жилые дома, квартиры и комнаты, гаражи и машино-места, объекты незавершенного строительства и иные здания, сооружения, помещения (п.1 ст.401 Налогового кодекса РФ). Понятие «коммерческая недвижимость» в НК не раскрывается: по сложившейся юридической практике к данной категории имущества относят объекты, предназначенные для извлечения постоянной прибыли.

Виды собственности, подпадающие под определение «коммерческая недвижимость»:

— офисы и бизнес-центры;

— кафе и рестораны;

— гостиницы;

— склады;

— производственные цеха;

— автомойки;

— апартаменты и так далее.

Юрист юридической службы «Единый центр защиты» Артем Морозов пояснил, что в российских нормативных актах для обозначения объектов коммерческой недвижимости используется термин «имущество организаций».

Объектом налогообложения по налогу на имущество организаций является недвижимость, обладающая следующими признаками:

— она учитывается на балансе в качестве объектов основных средств;

— запись о ней внесена в ЕГРН;

— если же такой записи нет, то должны присутствовать основания, подтверждающие прочную связь строения с землей и невозможность переместить объект без причинения его назначению несоразмерного ущерба.

Управляющий партнер консалтинговой компании TOP LINE Наталья Ненашева к свойствам, характеризующим коммерческую недвижимость, отнесла следующие:

— уникальность каждого объекта;

— сравнительно небольшое количество сделок на рынке вследствие специфики актива;

— высокая капиталоемкость недвижимости;

— длительный период присутствия актива на рынке;

— низкая степень взаимозаменяемости объектов из-за существенной зависимости спроса от местоположения объекта, состояния инфраструктуры в районе нахождения недвижимости и других факторов;

— необходимость постоянного управления недвижимостью для получения приемлемого дохода;

— сделки с коммерческой недвижимостью регулируются в рамках предпринимательского права;

— существование ряда специфических рисков (финансовые риски, связанные с условиями пересмотра арендной платы, риски накопления внешнего и функционального износов и др.).

Кстати, земельные участки не подлежат обложению налогом на имущество организаций.

Важно отметить, что владение коммерческой недвижимостью отличается от владения жильем, поэтому и порядок исчисления налога на имущество физических лиц в отношении квартир и, скажем, офисных помещений, будет разным. Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости

В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области

Так, например, в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат, устанавливаются в размере, не превышающем 0,1% от кадастровой стоимости. В отношении зданий, строений, сооружений, помещений налоговая ставка может быть установлена в размере, не превышающем 2% от кадастровой стоимости, — рассказали Gipernn.ru в Управлении ФНС России по Нижегородской области.