- Что нужно знать на начальном этапе

- Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

- 1) Мое дело

- 2) Проект-КМ

- 3) Абак БК

- Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

- 1) Мое дело

- 2) Проект-КМ

- 3) Абак БК

- Периодичность составления отчетности

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Шаг 1. Указываем реквизиты

- Шаг 2. Заполняем строки таблицы активов

- Шаг 3. Заполняем строки таблицы пассивов

- Шаг 4. Сопоставляем значения таблиц

- Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

- Строка 1250 бухгалтерского баланса

- Как составить бухгалтерский баланс

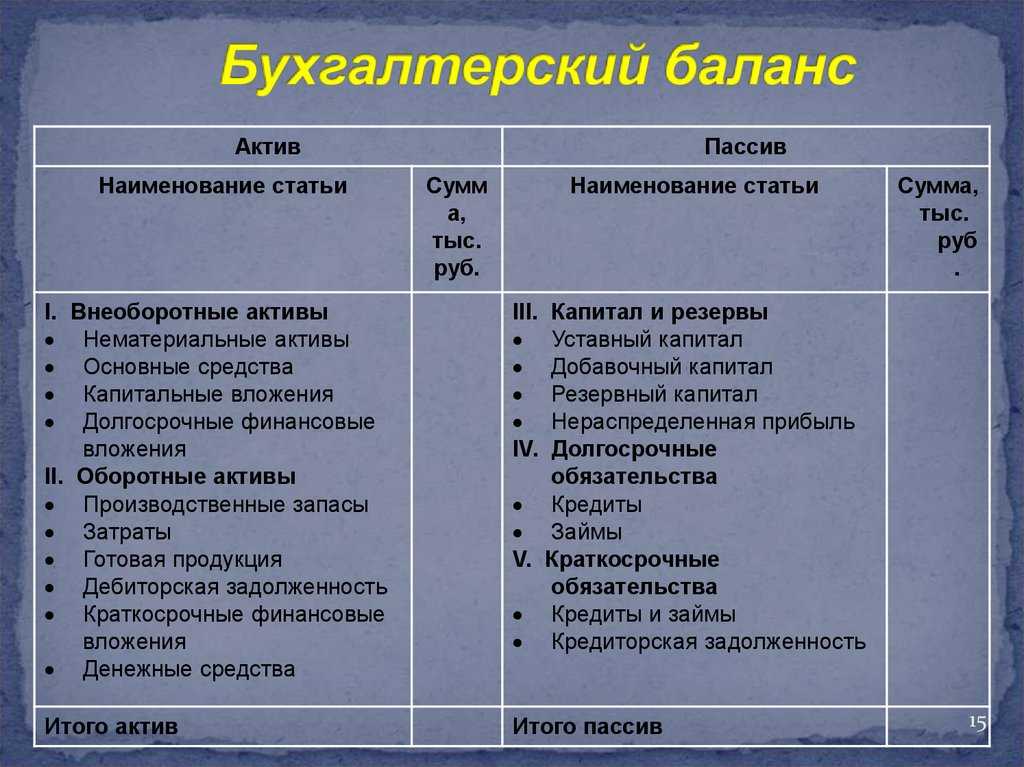

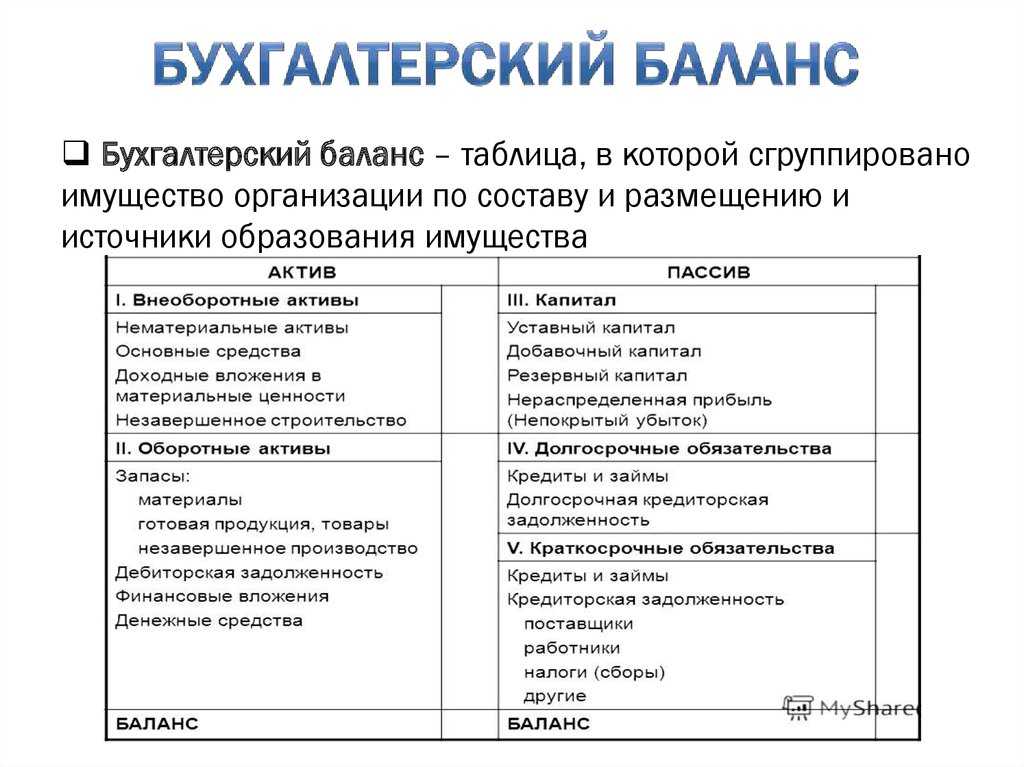

- Классификация

- Состав и формы бухгалтерской отчетности

- Бухгалтерский отчет и учет в упрощенном порядке

- Бухгалтерский учет и отчетность субъектов малого предпринимательства

- Бухгалтерский учет и отчетность участников «Сколково»

- Бухгалтерский отчет некоммерческих организаций

- Как составлять бухгалтерскую отчетность?

- Технология составления отчетности

- Этапы составления отчетности

- Принципы составления бухгалтерской отчетности

- Требования к бухгалтерской отчетности

- Как составить бухгалтерский баланс: пример для чайников

- Как правильно составить бухгалтерский баланс в организации, которая работает давно

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

Кто предоставляет услуги по составлению бухгалтерского баланса — обзор ТОП-3 компаний

Бухгалтерские услуги, в том числе и услуги по составлению бухбаланса, предлагают множество компаний.

Уже по традиции я подготовила для вас, моих читателей, подборку надежных, высокопрофессиональных бухгалтерских фирм.

1) Мое дело

Интернет-бухгалтерия «Моё дело», несмотря на свой юный возраст (образована в 2009), снискала заслуженное уважение более чем у 50 000 пользователей во всех российских регионах.

Пользователи отмечают ряд преимуществ, которыми обладают и которые предопределили выбор данной фирмы.

Преимущества интернет-бухгалтерии «Моё дело»:

- демократичные цены (абонентская плата от 366 до 2083 руб. в месяц);

- дружелюбная, быстрая и профессиональная поддержка;

- широкий спектр услуг и возможностей;

- понятные обучающие материалы, способные из новичка сделать профессионала;

- возможность провести регистрацию своего бизнеса онлайн;

- большая база готовых шаблонов документов для большинства бизнес-процессов;

- бюро бухгалтера, состоящее из 17 разделов с ответами на более 10 тыс. вопросов пользователей.

Если вы все еще раздумываете, то посетите сайт «Моё дело», почитайте отзывы реальных пользователей, подробнее ознакомьтесь с функционалом этого сервиса.

Приятным бонусом для новых пользователей станет возможность воспользоваться в течение месяца услугами интернет-бухгалтерии совершено бесплатно.

2) Проект-КМ

Московская компания Проект-КМ более 9 лет оказывает профессиональные бухгалтерские услуги юрлицам, ИП и физическим лицам.

Для штата высококлассных специалистов компании не составит труда:

- сформировать Учетную политику;

- организовать бухучет любой сложности;

- провести полное или частичное восстановление учета;

- провести постановку налогового учета;

- организовать эффективный управленческий учет.

Получить первичную консультацию потенциальный клиент может, подъехав в офис Проект-КМ, позвонив в компанию или проконсультировавшись онлайн на сайте.

3) Абак БК

Абак БК — это бухгалтерская компания, имеющая в своем штате профессиональных бухгалтеров с опытом работы более 16 лет. Компанией успешно пройдено более 500 налоговых проверок.

Услуги компании:

- расчет финрезультатов, налогов и сборов фирмы заказчика;

- ведение банковских и кассовых операций;

- составление и сдача отчетности;

- кадровое делопроизводство и организация расчетов с персоналом.

Клиенты Абак БК получают от сотрудничества ряд преимуществ:

- экономия на оплату штатного бухгалтера;

- круглосуточная консультационная профессиональная поддержка;

- полная конфиденциальность.

Если вы передадите ведение бухгалтерского учета своей фирмы специалистам Абак БК, экономия на затраты по учету составит порядка 32%. Такой результат достигается благодаря тому, что заказчик оплачивает только фактически выполненную работу.

Периодичность составления отчетности

В отличие от получателей бюджетных средств, бюджетные и автономные учреждения не представляют месячную отчетность. Они составляют бухгалтерскую отчетность за квартал (квартальная) по состоянию на 1 апреля, 1 июля, 1 октября текущего года и за год (годовая) по состоянию на 1 января года, следующего за отчетным.

При этом отчетным годом признается календарный год — с 1 января по 31 декабря включительно. Исключением являются случаи, когда:

- бюджетное (автономное) учреждение создается вновь. Первым его отчетным годом согласно Инструкции N 33н считается период с даты его регистрации по 31 декабря года, в котором это учреждение создано. Например, бюджетное учреждение зарегистрировано 1 апреля 2011 г. Годовую бухгалтерскую отчетность в соответствии с Инструкцией N 33н оно составляет за период с 01.04.2011 по 31.12.2011;

- бюджетное (автономное) учреждение создано в течение финансового года путем изменения типа ранее действовавшего государственного (муниципального) учреждения. Первым отчетным годом, за который формируется его бухгалтерская отчетность согласно Инструкции N 33н, признается период с момента изменения типа по 31 декабря года его создания. Например, автономное учреждение создано 1 мая 2011 г. путем изменения ранее действовавшего бюджетного учреждения. Первым его отчетным годом согласно Инструкции N 33н в данном случае является период с 01.05.2011 по 31.12.2011;

- бюджетное (автономное) учреждение в течение финансового года переходит в статус казенного. В этом случае отчетным годом для учреждения согласно Инструкции N 33н признается период с даты его регистрации или создания путем изменения типа и до момента перехода в статус казенного, например:

а) вновь созданное бюджетное учреждение зарегистрировано 01.02.2011. С 1 октября этого же года бюджетное учреждение перейдет в статус казенного, следовательно, при составлении годовой бухгалтерской отчетности в соответствии с Инструкцией N 33н бюджетным учреждением учитывается период с 01.02.2011 по 30.09.2011;

б) бюджетное учреждение создано 01.01.2011 путем изменения типа ранее действовавшего государственного (муниципального) учреждения, однако с 1 декабря 2011 г. учреждение снова изменит свой тип, приняв статус казенного учреждения. В данном случае бюджетное учреждение обязано составить годовую бухгалтерскую отчетность в соответствии с Инструкцией N 33н за период с 01.01.2011 по 30.11.2011.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

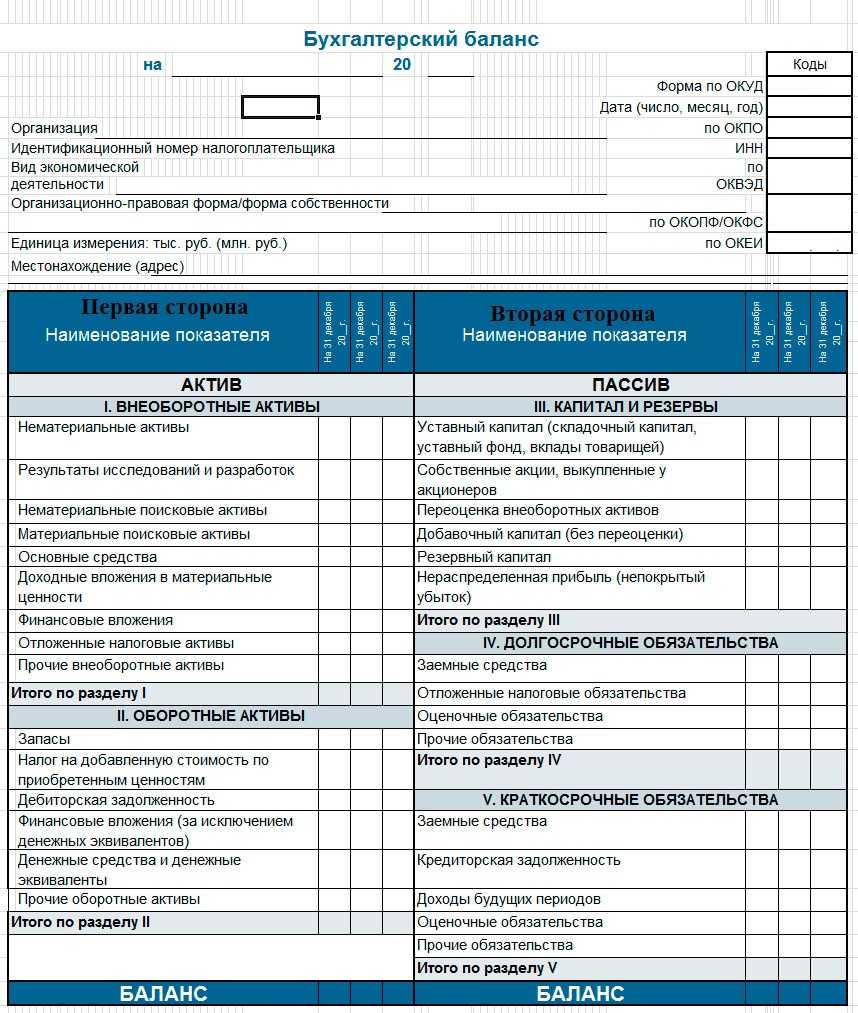

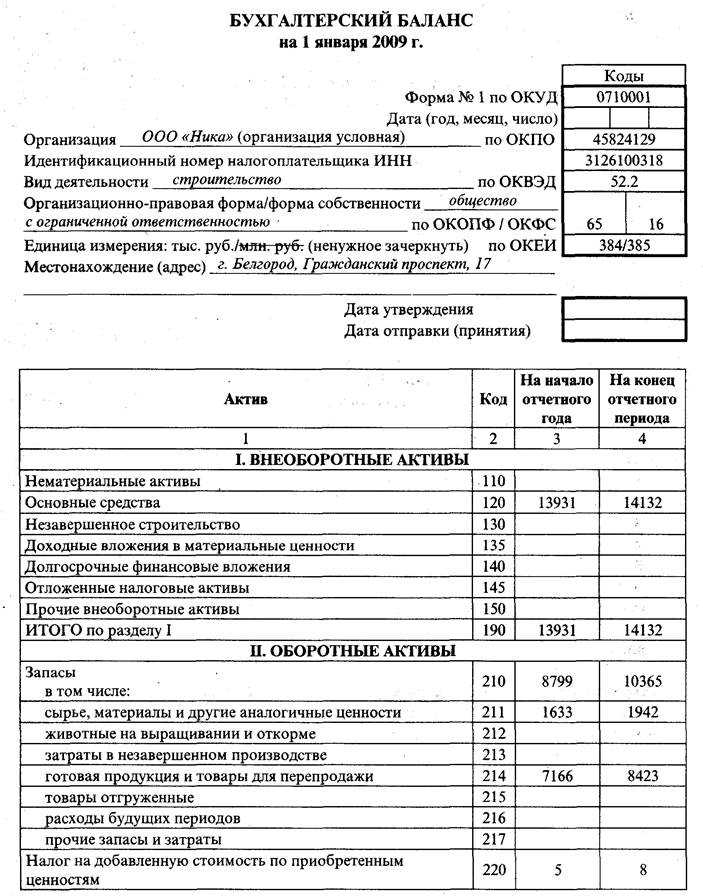

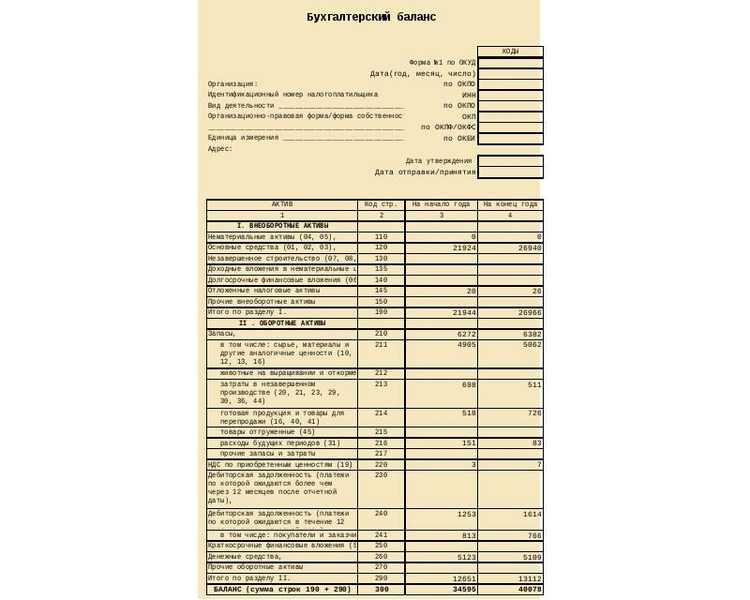

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

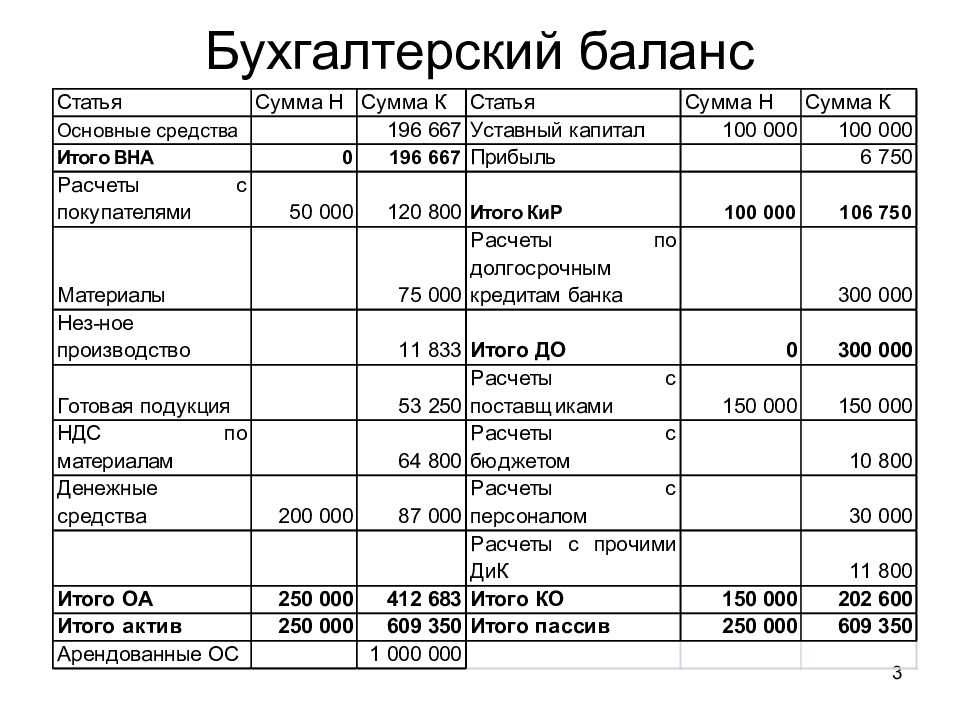

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

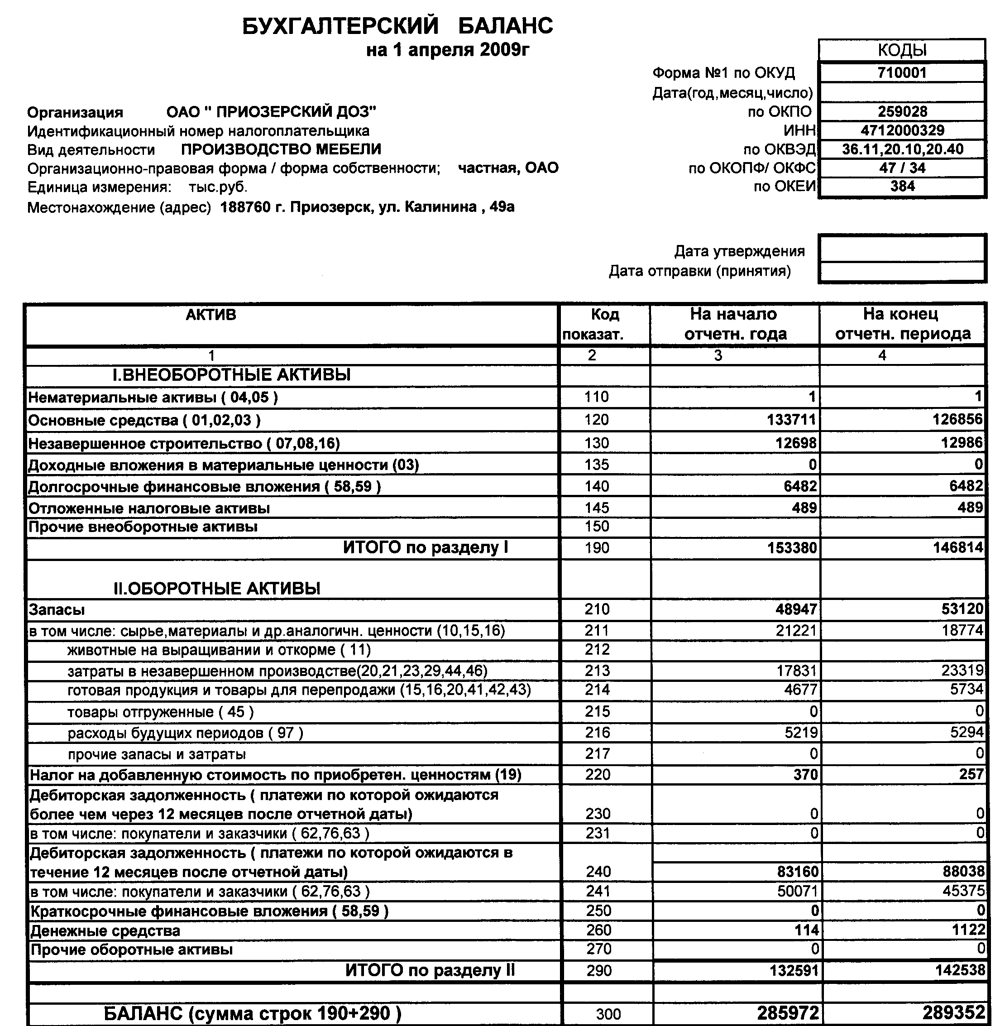

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

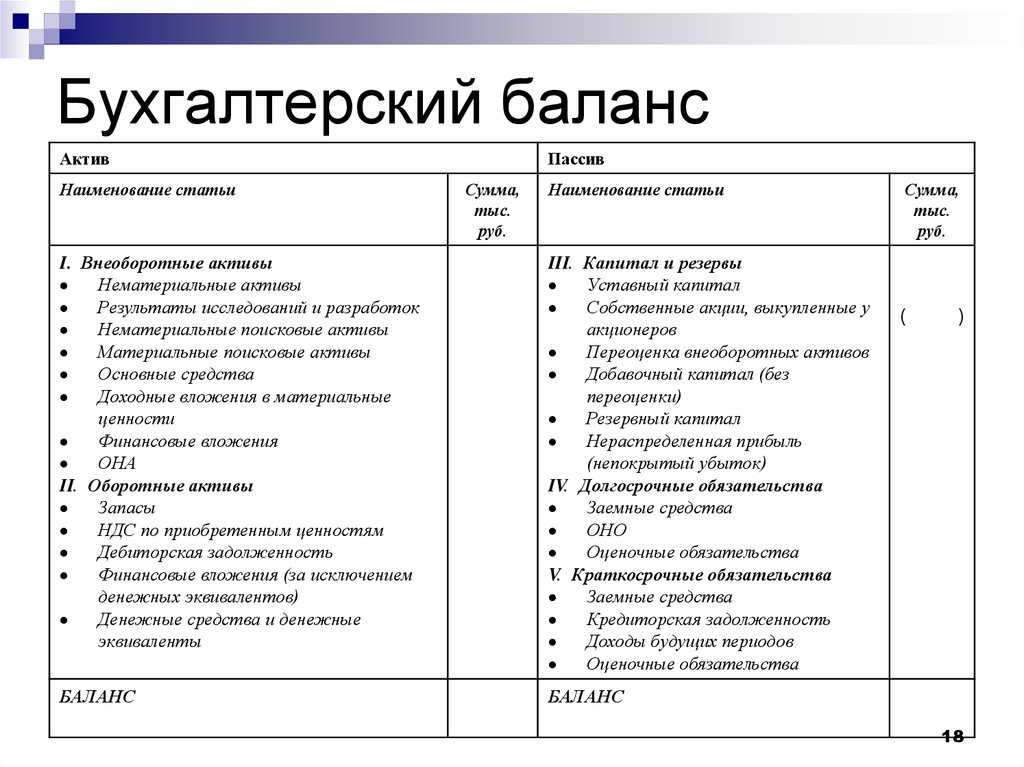

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Строка 1250 бухгалтерского баланса

В разделе В представлены прочие денежные средства: находящиеся в кассе и на расчетном счете в Госбанке, дебиторская задолженность, стоимость отгруженных, но не оплаченных товаров, а также средства и затраты на капитальный ремонт.

В их состав включаются следующие статьи баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения.

До В их состав включаются следующие статьи баланса: касса, расчетный счет, валютный счет, прочие денежные средства, краткосрочные финансовые вложения.

Учет кредитовых оборотов по счету № 54 Специальный счет по капитальным вложениям и по счету № 56 Прочие денежные средства производится на лицевой стороне журнала-ордера № 3, причем для каждого балансового счета отводятся строки, необходимые для предполагаемых записей. По каждому балансовому счету выводятся самостоятельные итоговые данные за месяц. Вступительное и исходящее сальдо по счетам № 54 и 56 в журнале-ордере № 3 ке приводится.

Денежные средства по почтовым переводам, оставшимся не востребованными до составления баланса, получатель отражает по дебету счета № 56 Прочие денежные средства, субсчет 2 Денежные документы. Основанием для составления такой записи служат извещения, поступившие от предприятий связи. После получения денежных средств счет № 56 кредитуют.

Этот счет по отношению к балансу является активным и размещается во втором ( II) разделе актива баланса по статье Прочие денежные средства. По дебетовой стороне счета учитываются сальдо и поступление, а по кредитовой — списание денежных средств при зачислении их по назначению на соответствующий счет в банке.

Денежные средства предприятия отражаются на балансе в ряде статей: касса, расчетный счет, прочие счета в банках и прочие денежные средства.

Краткосрочные финансовые вложения отражаются в балансе по фактическим затратам для инвестора, а денежные средства в кассе, на расчетном счете и прочие денежные средства, учитываемые по счетам 55, 56, 57 — в рублях.

Если выручка сдана станцией в последние дни месяца и в отчетном месяце на доходный счет банком не зачислена, ее учитывают на счете № 56 Прочие денежные средства, субсчет 1 Денежные средства в пути. Различают станционную выручку в пути до банка и выручку в пути в системе банка.

В разделе III актива баланса Ненормируемые денежные средства, расчеты и прочие активы отражаются ненормируемые средства: денежные средства ( касса, расчетный счет, прочие денежные средства); продукция отгруженная по документам, сданным в Госбанк на инкассо, сроки оплаты которых не наступили; отгруженная по документам, не оплаченным в срок, и по документам, не сданным в банк в установленный срок на инкассо в обеспечение ссуд; продукция на ответственном хранении у покупателей; дебиторы ( покупатели, расчеты с разными дебиторами); средства и затраты на капитальный ремонт ( незаконченные затраты по капитальному ремонту) и др. Перечисленным средствам соответствуют источники их образования, отраженные в разделе III пассива баланса Разные кредиты банка, расчеты и прочие пассивы: краткосрочные ссуды Госбанка ( под продукцию отгруженную или под расчетные документы в пути, на покупку чековых книжек, на временное пополнение оборотных средств, прочие ссуды, ссуды, не оплаченные в срок), кредиторы ( поставщики, финансовые органы по платежам в бюджет, прочие кредиторы), фонды экономического стимулирования, целевое финансирование и целевые поступления, амортизационный фонд и ряд других источников.

Денежные средства — сумма наличных денежных средств и кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банках, а также ценные бумаги ( акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Денежные средства — сумма наличных денежных средств в кассе предприятия и свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банках, а также ценные бумаги ( акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Денежные средства — сумма наличных денежных средств и кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банках, а также ценные бумаги ( акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Прежде всего устанавливают, имеются ля на предярнятни только ода расчетный и один ( вря наличия лицензии соответствующего органа на осуществление операций в свободно конвертируемой валюте) валютный счет, Сопоставляют сальдо по статьям баланса: Расчетный счет, Валютный счет н Прочие денежные средства с данными выписок банка.

Страницы: 1 2

Как составить бухгалтерский баланс

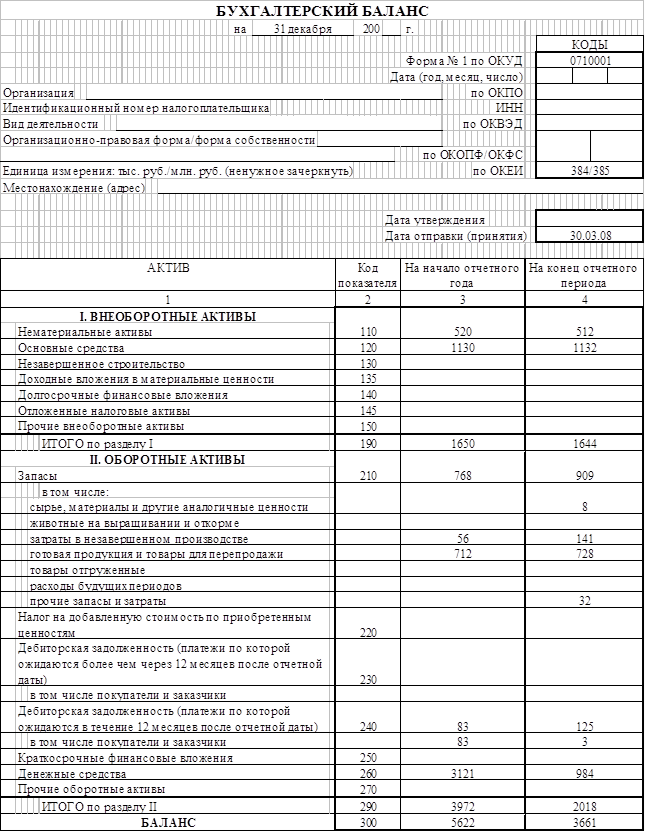

Пример заполнения бухгалтерского баланса на 31.12.2017

Мы указывали о том, что бухгалтерский баланс является важнейшей формой отчетности, а также приводили структуру баланса в отдельной консультации

Несмотря на то, что составление бухгалтерского баланса в условиях автоматизации учетных работ – дело техники, знать, как заполнить баланс, — крайне важно. Это позволит не только выявлять возможные ошибки и неточности при составлении формы, но и верно «читать» баланс и анализировать его показатели

О порядке составления бухгалтерского баланса напомним в нашей консультации, а также покажем, как заполнить бухгалтерский баланс на примере.

Классификация

Принято выделять два основных вида баланса:

- Статистические. Отражают показатели на дату формирования. Их классифицируют по следующим признакам: текущий, вступительный, разделительный, заключительный, ликвидационный, оборотно-сальдовый, отдельный, сводный, санируемый, консолидированный, инвентарный.

- Динамические. Показывают финансовые данные по компании по оборотам за заданный период. Это может быть шахматный баланс и оборотная ведомость.

Все балансы отличаются друг от друга по цели их составления. Принято классифицировать их по следующим признакам:

- по источнику составления;

- по характеру деятельности;

- по объекту отражения;

- по времени составления;

- по объему информации;

- по форме собственности;

- по способу очистки.

Состав и формы бухгалтерской отчетности

Состав бухгалтерской отчетности определяется законодательством. Статьей 14 ФЗ «О бухгалтерском учете» установлено, что бухгалтерская (финансовая) отчетность состоит из:

- баланса,

- отчета о финансовых результатах,

- приложений.

В состав приложений могут входить, например, аудиторское заключение и пояснения к бухгалтерской отчетности, в зависимости от требований законодательства. Обязанность проводить аудит бухгалтерской отчетности предусмотрена для акционерных обществ. Заключения аудитора в таких случаях является приложением к отчетности.

Для субъектов малого предпринимательства, некоммерческих и государственных организаций, а так же Центрального Банка отчетность установлена в специальном составе. Формы бухгалтерской отчетности утверждаются Министерством финансов России. Приказом МинФина № 66н от 02.07.2010 г. установлены формы бухгалтерского баланса и отчетов:

- о прибылях и убытках,

- об изменении капитала,

- о движении денежных средств,

- о целевом использовании полученных денежных средств.

Этим же приказом установлены специальные формы для малого предпринимательства, которые формируют отчетность по упрощенной системе.

Все показатели в формах бухгалтерской отчетности указываются в тысячах рублей. При этом десятичные знаки отбрасываются. Ведется отчетность только на русском языке и в национальной валюте. При заполнении форм не допускаются помарки и подчистки. Отчетной днем для формирования отчетности является последний календарный день отчетного периода. Так, при формировании годовой отчетности, отчетным годом будет являться календарный год. Следовательно, это будет весь период, начиная с 1 января и заканчивая 31 декабря, включая первую и последнюю дату. Отчетная дата соответственно приходится на 31 декабря.

В случае, если организация создана и зарегистрирована в календарном году, то её отчетный год начинается с даты создания, и по последний день года. Для предприятий созданных и зарегистрированных после 1 октября, отчетный год завершается 31 декабря, года следующего за годом регистрации.

Если субъект экономической деятельности относится к малым или микропредприятиям, то у такой организации есть выбор, в каком виде создавать и сдавать отчетность. Такие субъекты вправе сдавать отчетность по общим правилам, а могут и по специальным. Специальные правила для малых предприятий предусматривают возможность заполнять только две формы для предоставления отчетности:

- бухгалтерский баланс,

- отчет о финансовых результатах.

Позволяется указывать укрупненные показатели. То есть показывать информацию только по строкам, без дополнительной расшифровки. В отчете об изменениях капитала можно указывать только наиболее важную информацию. Кроме этого, установлены упрощенные формы баланса и отчета о прибылях и убытках. В упрощенных формах актив баланса имеет только один раздел вместо двух и включает пять показателей и один итоговый. Пассив баланса имеет только шесть показателей и один итоговый. В отчете о прибылях и убытках предусмотрено семь строк вместо восемнадцати, предусмотренных в обычной форме.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Как составлять бухгалтерскую отчетность?

То есть не только учесть все требования и рекомендации Министерства финансов и законодательных актов Российской Федерации, но и правильную технологию, а также этапы составления бухгалтерской отчетности.

Технология составления отчетности

Технология составления бухгалтерской отчетности включает:

- изучение основных принципов формирования бухгалтерской отчетности;

- соблюдение этапов составления отчетности;

- проведение процедур, предшествующих заполнению форм бухгалтерской отчетности;

- соблюдение порядка формирования бухгалтерской отчетности;

- аудит бухгалтерской отчетности;

- анализ бухгалтерской отчетности.

Этапы составления отчетности

Этапы составления бухгалтерской отчетности следующие.

- Сбор первичной бухгалтерской документации. Сверка данных аналитического и синтетического учета.

- Инвентаризация статей баланса.

- Проверка записей на счетах и исправление выявленных ошибок.

- Закрытие счетов.

- Выявление результата продажи продукции.

- Выявление финансового результата по прочим не основным видам деятельности.

- Выявление чистой прибыли.

- Проведение реформации баланса.

- Фиксирование всех операций, совершенных после окончания отчетного периода.

Составляя отчеты, нужно выполнять следующие правила составления бухгалтерской отчетности:

- перед составлением бухгалтерской отчетности обязательно нужно провести подготовительную работу;

- все отчеты должны быть оформлены строго по установленным формам с соблюдением основных требований к заполнению документов;

- любые исправления должны быть заверены датой и подписью исправившего;

- бухгалтерскую отчетность подписывает главный бухгалтер предприятия (или бухгалтер, ответственный за ведение учета) и руководитель предприятия;

- на тех предприятиях, где обязателен аудит, отчетность подписывают только после получения аудиторского заключения.

Принципы составления бухгалтерской отчетности

Основные принципы составления бухгалтерской отчетности таковы:

- объективность: данные отчетности должны отражать реальное положение предприятия;

- учет по начислению: все операции фиксируются по факту свершения, при этом средства могут на предприятие еще не поступить;

- соответствие: будущие запланированные расходы должны быть переведены в издержки; расходы, которые уже окупились и от которых поступят средства, должны быть учтены как обязательства;

- консерватизм: информация должна быть тщательно обоснована, нельзя считать еще не полученные доходы;

- разумность: сведения должны отражать реальную ситуацию в полном объеме, но не быть излишне детальными.

Требования к бухгалтерской отчетности

Законы, Положения и рекомендации предъявляют следующие требования к составлению бухгалтерской отчетности:

- вся хозяйственная деятельность предприятия должна быть отражена в полном объеме;

- информация должна быть своевременной и последовательной, а также непрерывной;

- не допускается создание скрытых резервов;

- информация не должна содержать противоречий;

- содержание должно быть приоритетно перед формой;

- необходимо заполнять только те документы и графы в них, которые относятся к деятельности предприятия;

- необходимо придерживаться последовательной учетной политики. изменение учетной политики возможно только в связи с ликвидацией предприятия или сменой его деятельности.

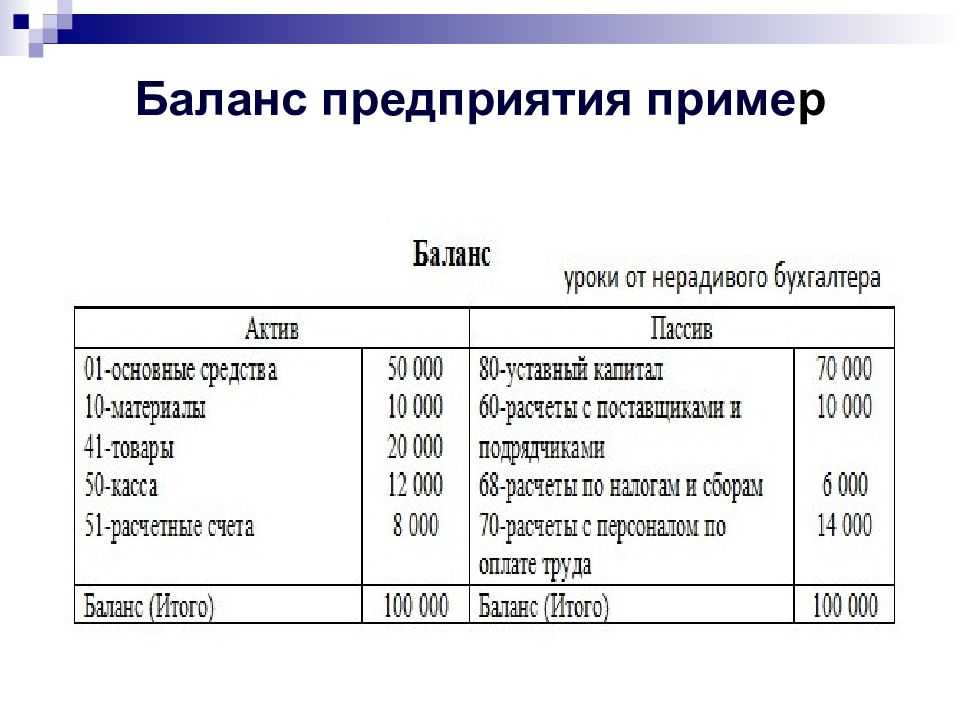

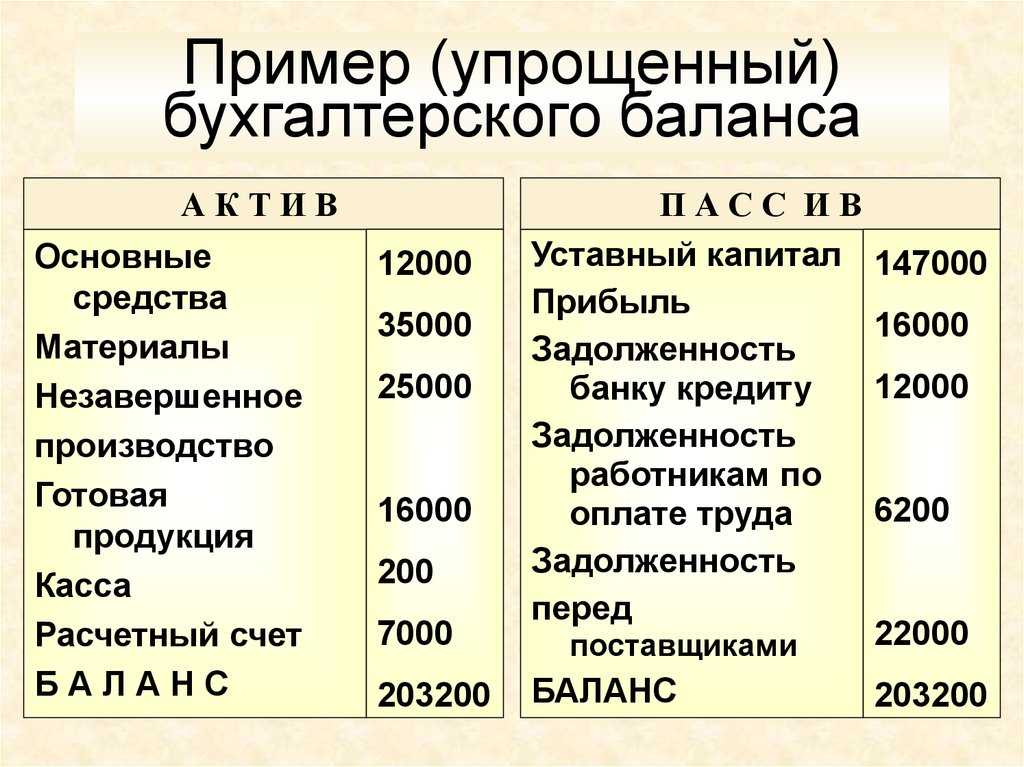

Как составить бухгалтерский баланс: пример для чайников

Бухгалтерский баланс представляет собой отчетность, которая является обязательной практически для каждого предприятия. Данный документ необходим для полного отображения процессов, которые имеет место внутри компании, но не все имеют представление о том, как правильно его составить. Особенно актуален данный вопрос для людей, которые только что зарегистрировали предприятие и столкнулись с такой процедурой впервые. Рассмотрим такой вопрос в нашей статье на примере для чайников и попробуем сформулировать ряд рекомендаций, способных оказать помощь в составлении бухгалтерского баланса.

Как правильно составить бухгалтерский баланс в организации, которая работает давно

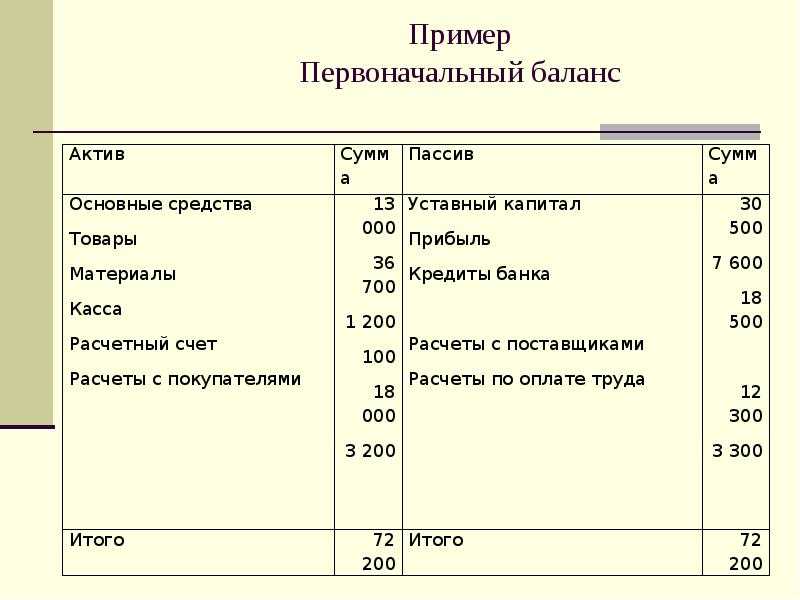

Если ваше ООО уже имеет какую-то прибыль, то баланс составляется на предприятии на основании того периода, который она уже работает. В графу «Начало отчетного периода» вносится вся информация из старого отчета.

- Далее вносится вся информация по прибыли и убыткам. Если какие-то цифры не сходятся обязательно проведите инвентаризацию, для того чтобы найти недостачу.

- Необходимо закрыть все синтетические, аналитические счета. Именно по информации с данных счетов можно посчитать прибыль компании и вывести сальдо.

- Строчки 120 и 110 заполняются как разность, которая высчитывается, из строк 04 и 01. Во все остальные строки заполняются по конечному сальдо, выведенному из всех остальных счетов.

Бухгалтерский баланс должен быть составлен правильно, без каких либо ошибок, так как каждый год к нему придется возвращаться, да и достоверной информацией необходимо владеть как бухгалтеру, так и хозяину предприятия.

Для безошибочного ведения бухгалтерской документации и своевременной сдачи отчетности можно обратиться к организациям, оказывающим услуги бухгалтерского обслуживания .

Зеленый свет вашему бизнесу! — Юридический центр Грин