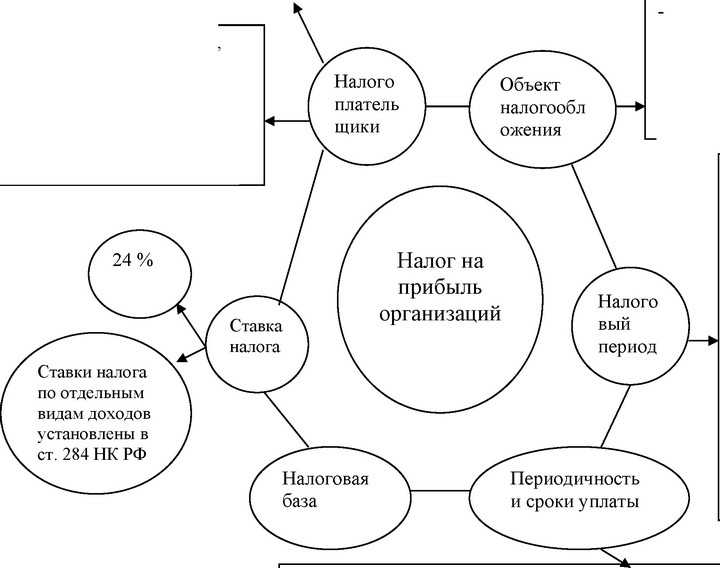

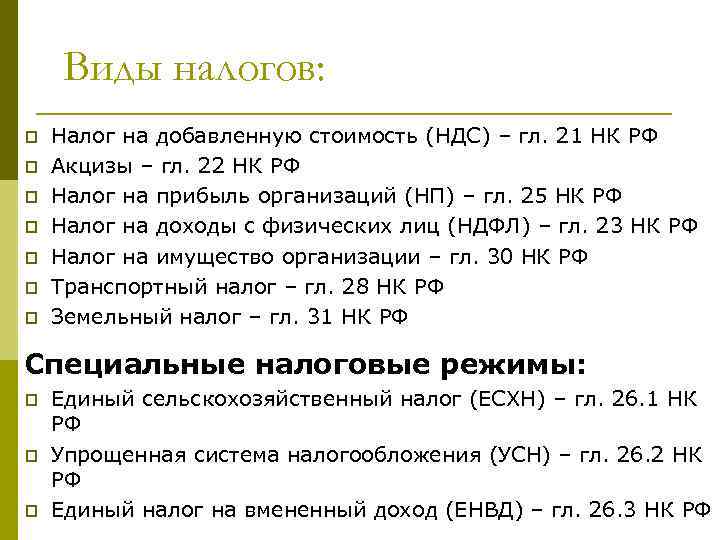

- Что включается во внереализационные доходы?

- Зарплата вместо дивидендов: пример оптимизации налоговой базы

- Перечень внереализационных доходов

- Как отразить в налоговом учете штрафы и пени по договорам

- Могут ли другие расходы оказаться внереализационными?

- Убытки – это тоже расходы?

- Маркетинговые исследования

- Не ошибитесь при учете внереализационных доходов

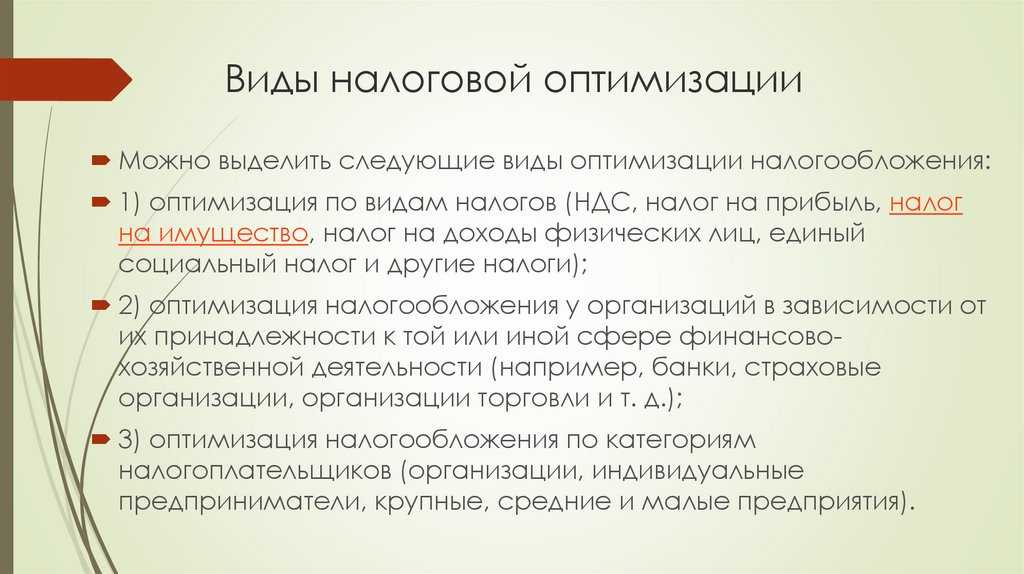

- Что такое оптимизация налога на прибыль

- Как оптимизировать налог на прибыль и не навлечь беду

- Что есть «уменьшающие» расходы при определении размера прибыли?

- Резервы по сомнительным долгам

- Какие доходы обычно забывают относить к внереализационным?

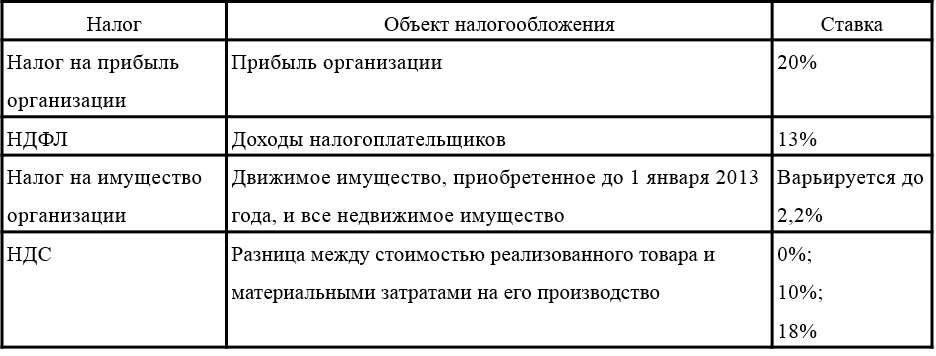

- Базовые нормативы

Что включается во внереализационные доходы?

Доход – это экономическая выгода, полученная участником хозяйственных отношений (бизнеса) в натуральном или денежном выражении (п. 1 ст. 41).

Все поступления на счета предприятия, которые не имеют прямого отношения к выручке от реализации товаров и продукции собственного производства, считаются прочими поступлениями. Для этой категории установлено собственное определение – внереализационные доходы.

В налоговом учёте они фигурируют в соответствии с перечнем, данным законодателем в ст.250 НК. Вот полный перечень случаев, когда поступления признаются внереализационными, и включаются в состав декларируемых предприятием доходов отчётного периода. Какие поступления относятся к внереализационным доходам указано в таблице №1.

| № п/п | Внереализационные поступления |

|---|---|

| 1 | долевое участие в составе юридических лиц и организаций (дивиденды); |

| 2 | курсовая разница после операций с иностранной валютой; |

| 3 | штрафы, пени, неустойки, признанные должником или присуждённые по решению судебной инстанции; |

| 4 | аренда имущества; |

| 5 | права пользования интеллектуальной собственностью; |

| 6 | проценты по займам, кредитам, счетам и вкладам в учреждении банка; |

| 7 | восстановленные резервы; |

| 8 | безвозмездно полученное имущество или права на него; |

| 9 | участие в товариществе; |

| 10 | вновь выявленные доходы прошлых периодов; |

| 11 | положительная разница от дооценки валютной стоимости имущества; |

| 12 | основные средства и НМА, безвозмездно полученные по международным соглашениям РФ; |

| 13 | стоимость материалов после демонтажа (разборки) основных средств, которые выводятся из эксплуатации; |

| 14 | нецелевое использование средств, полученных в виде благотворительного взноса или целевых поступлений, а также средств, которые направлены на создание финансовых резервов радиационной и ядерной безопасности; |

| 15 | снижение стоимости уставного капитала в отчётном периоде с условием отказа от возвращения определённой суммы взносов участникам; |

| 16 | возврат вкладов, ранее учтённых в составе расходов базы налогообложения отчётного периода, начиная с 01.01.2018 г.; |

| 17 | просроченная кредиторская задолженность; |

| 18 | доходы от операций с производными финансовыми инструментами (форвардами, фьючерсами, опционами, свопами), отвечающими требованиям законодательства, которое формирует рынок ценных бумаг; |

| 19 | излишки запасов ТМЦ производственного назначения после проведения пересчёта; |

| 20 | стоимость результатов деятельности продукции средств массовой информации, которые заменяются при списании, либо возврате; |

| 21 | корректировка прибыли согласно ст.105.12 и 105.13 кодекса; |

| 22 | возврат жертвователю эквивалента имущества или ценных бумаг в денежной сумме; |

| 23 | разница суммы, которая отнимается от акциза; |

| 24 | прибыль компании-нерезидента, которая контролируется резидентом РФ. |

Как правило, величина, по которой учитываются указанные выше поступления в налоговом учёте, аналогична требованиям бухучёта. Но есть некоторые исключения, например, продажа основных средств с разной ежемесячной суммой амортизационных отчислений.

Для удобства соблюдения требований законодатель вывел в Налоговом кодексе в отдельную статью (ст.251) доходы, которые не могут быть отнесены в состав доходной части при формировании декларации по налогу на прибыль. Доход, соответствующий указанному в статье перечню, не может быть признан внереализационным.

Зарплата вместо дивидендов: пример оптимизации налоговой базы

Зарплата и начисленные на нее взносы могут быть полностью учтены плательщиком налога на прибыль в составе расходов. В свою очередь, дивиденды в этих целях использовать нельзя (п. 1 ст. 270 НК РФ).

На дивиденды не начисляются взносы. Но владельцам бизнеса может быть выгоднее выводить наличные денежные средства не как дивиденды, а как зарплату (как вариант — в виде премии), если размер такой зарплаты много больше предельной базы по начислению пенсионных и социальных взносов (в 2017 году — 876 000 руб. и 755 000 руб. соответственно).

Но при этом владельцы бизнеса должны корректно оформить документы и быть готовыми доказать при проверке, что выплата большой премии экономически обоснована и соответствует их трудовому вкладу в деятельность фирмы. Иначе ФНС не примет соответствующие расходы в уменьшение налоговой базы по налогу на прибыль (постановление Арбитражного суда Московского округа от 19.07.16 № А40-118598/2015).

Рассмотрим пример оптимизации налога на прибыль организации с применением подхода, о котором идет речь.

Пример

Иванов А. С., владелец ООО «Инновации-Люкс», имеет возможность в 3 квартале 2017 года обналичить нераспределенную прибыль в сумме 10 млн руб. Доходы организации в данном периоде составили 20 млн руб., совершенные расходы — 4 млн руб.

Если Иванов выведет прибыль как дивиденды, то уплатит с них в бюджет НДФЛ в размере 1,3 млн руб. Исчисленный налог на прибыль составит 3,2 млн руб. Суммарная налоговая нагрузка — 4,5 млн руб.

Если Иванов выведет прибыль как премию (и сможет впоследствии доказать экономическую обоснованность данных расходов в суде), то уплатит в бюджет:

- НДФЛ в размере 1,3 млн руб.;

- взносы на обязательное пенсионное страхование в размере 1 105 120 (192 720 + 912 400) руб.;

- взносы на обязательное соцстрахование в размере 21 895 руб.;

- взносы в ФФОМС в размере 510 000 руб.

Всего страхвзносы — 1 637 015 руб.

При этом всю зарплату и взносы можно будет включить в расходы по прибыли, общая сумма которых составит 15 637 015 руб. (4 млн руб. расходы + 10 млн руб. премия + 1 637 015 руб. страхвзносы). В этом случае исчисленный налог на прибыль составит 872 597 руб. Суммарная налоговая нагрузка составит 3 809 612 руб. (872 597 руб. налог на прибыль + 1 300 000 НДФЛ + 1 637 015 страхвзносы) — ощутимо меньше, чем при выводе прибыли в виде дивидендов.

***

Оптимизация налога на прибыль организаций может быть основана на уменьшении базы по налогу, снижении самого налога, сохранении покупательной способности капитала, направляемого в счет оплаты налога. Выбор той или иной схемы может зависеть от региона деятельности хозяйствующего субъекта.

Перечень внереализационных доходов

Другой подход к определению этой формы прибыли – перечисление возможных типов доходов, которые ст. 250 НК относит к внереализационным:

- прибыль, полученная от долевого участия в других объединениях (если на дивиденды покупаются дополнительные акции, то это поступление исключается из внереализационных);

- выплаченные ]пени, штрафы, неустойки по договорам (или даже еще не выплаченные, а только присужденные или признанные должником);

- полученные компенсации за ущерб или убыток;

- выплаты по страховке;

- прибыль от сдачи материальных активов или недвижимости в аренду или субаренду (кроме тех ситуаций, когда эта деятельность является основной для фирмы – тогда это уже доход от оказания услуг);

- активы, получаемые бесплатно, например, при дарении;

- прошлая прибыль, проведенная отчетным годом;

- стоимость излишков имущества, зачисляемых на баланс по итогам очередной инвентаризации;

- выплаты задолженностей по кредитам и депонентам, срок давности которых уже вышел («неожиданно возвращенный долг»);

- прибыль от разницы в курсе валют;

- результат дооценивания активов;

- некоторые другие.

Как отразить в налоговом учете штрафы и пени по договорам

Штрафы, пени за ненадлежащее выполнение условий договора включайте во внереализационные доходы. При этом необходимо, чтобы обязанность по их уплате была признана контрагентом или подтверждена вступившим в силу решением суда (п. 3 ст. 250 НК РФ).

Что такое штрафы и пени за нарушение договорных обязательств

Под штрафом (пенями) в рассматриваемом случае понимается денежная сумма, которую контрагент обязан вам уплатить, если он не исполнил или исполнил свои обязательства по договору ненадлежащим образом. Например, уплата штрафа (пеней) может быть предусмотрена в случае нарушения срока поставки.

Размер штрафа (пеней) устанавливается соглашением сторон, а в некоторых случаях – законом. Это следует из п. 1 ст. 330, п. 1 ст. 332 ГК РФ.

Дата признания такого дохода зависит от метода признания доходов и расходов:

- при методе начисления – день признания должником задолженности или вступления в силу решения суда (пп. 4 п. 4 ст. 271, ст. 317 НК РФ);

- при кассовом методе – день поступления оплаты штрафа (пеней) на счет в банке или в кассу (п. 2 ст. 273 НК РФ).

Если же штрафы (пени) были взысканы с контрагента в судебном порядке, то получение дохода подтвердите вступившим в силу решением суда.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Убытки – это тоже расходы?

Средства, потерянные или недополученные в отчетном периоде, тоже могут относиться к внереализационным расходам, если соответствуют их критериям. К таковым НК РФ относит:

- любые убытки, которые были получены ранее, но выявлены именно в отчетный период (не забудьте уточнить налоговую декларацию!);

- не погашенная задолженность, которая признана безнадежной (не имеющая обеспечения, просроченная);

- результаты простоя производства по внутренним причинам;

- убытки, причиненные чрезвычайными ситуациями, катастрофами, стихийными бедствиями, катаклизмами и пр.;

- траты на ликвидацию последствий таких ситуаций;

- выявленную ревизией недостачу без возможности установить виновное лицо;

- другие подходящие под определение убытки.

Маркетинговые исследования

Нередко компании прибегают к услугам маркетологов для изучения рынка с целью увеличить свои продажи. Если подобные исследования ещё не проводились, вероятно, есть смысл задуматься над этим. Тем более что затраты на них уменьшают базу по налогу на прибыль как расходы на консультации.

Однако это верно при одном условии — такие затраты оправданы, документально подтверждены и производятся в целях роста дохода. Изучение рынка должно проводиться в отношении продукции или услуг, которыми занимается компания. Если оно будет направлено на какие-то сторонние продукты, то расходы могут не признать. ИФНС решит, что исследование было фиктивным и проводилось исключительно для того, чтобы уменьшился налог на прибыль.

Не ошибитесь при учете внереализационных доходов

Определение всех статей прибыли – довольно сложная и громоздкая задача, в которой нелегко избежать ошибок. Рассмотрим самые распространенные трудности, возникающие при признании доходов внереализационными, и также проанализируем, как их эффективнее избежать.

Проблемы с датированием.при кассовом методе важной будет дата перечисления средств от страховой компании (п. 2 ст

273 НК РФ); Налог на прибыль «привязан» к определенному учетному периоду, обычно это год. Поэтому очень важно, к какой дате будет отнесено то или иное поступление. Иногда вопрос определения даты может быть спорным. Например, выплачено возмещение по страховке – несомненно, внереализационный доход. К какому периоду отнести получение этой прибыли? Возможны два различных ответа, в зависимости от того, какой метод расчета налогов используется налогоплательщиком:

Такие же сложности могут возникнуть при установке даты получения прибыли от аренды. По договору, арендная плата вносится с той или иной периодичностью, и дата учета может быть смещена от указанной в договоре до дня фактического получения денег.

Вопросы возмещений и компенсаций. Часто возмещение, полученное законным путем, отнюдь не покрывает полученный фирмой ущерб. Бизнесмен полагает, что поскольку он фактически остался в убытке, который не перекрыли полученные средства, они не будут включаться в состав прибыли, а значит, и налог на них не полагается. Буква закона говорит другое: любое страховое возмещение подлежит налогообложению, даже если имущество нельзя восстановить или с осужденного за его кражу совершенно нечего взять (письмо ФНС от 15.11.2005 № 22-2-14-2096).

Бесплатные услуги. Если фирме были оказаны некие услуги безвозмездно, это вовсе не личные дела руководителей, а изменение баланса. Данные услуги должны быть отражены во внереализационных доходах по среднерыночной стоимости (ст. 105.3 НК РФ). Стоимость самого актива, в который были «вложены» безвозмездные услуги, при этом не увеличится – ведь хозяин не затратил на это своих средств.

Урезание уставного капитала. Когда уставной капитал становится меньше, чем чистые активы, образующаяся разница либо должна быть поделена между всеми участниками, либо отнесена ко внереализационным доходам. Если снижение капитала инициировано требованиями закона, коррекция не требуется.

Долг, который больше не потребуют. Если кредитор просрочил вашу задолженность либо фирма-контрагент ликвидировалась, не потребовав выплаты по обязательствам, это опять-таки внереализационный доход. Не стоит пытаться скрыть неожиданно образовавшийся излишек средств – отслеживание таких «просрочек» вменено в обязанность налогоплательщику. Если это отыщет налоговая, вам инкриминируют нарушение, даже если не будет директорского приказа о списании (постановление президиума ВАС РФ от 08.06.2010 № 17462/09).

Деньги, получаемые по штрафным санкциям. В любом договоре обычно содержатся обязательства в случае нарушения каких-либо положений. Если контрагент «попал» на штраф, это не значит, что ваша фирма уже автоматически получила этот доход. Учитываемой внереализационной прибылью эти средства станут только тогда, когда должник признает требуемую сумму или имеется соответствующее судебное решение.

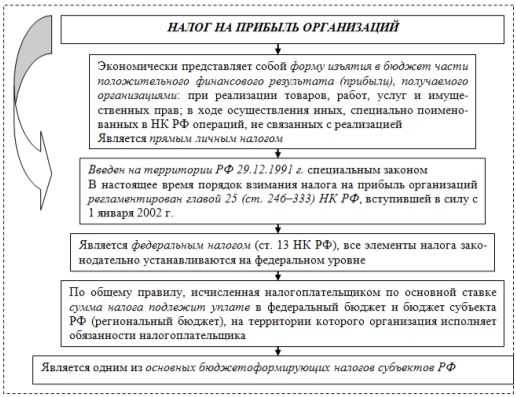

Что такое оптимизация налога на прибыль

Объектом налогообложения по налогу на прибыль признаются доходы компании, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Чтобы уменьшить налог на прибыль, нужно соответственно либо сократить доходы, либо увеличить расходы. Перечень расходов, которые учитываются и не учитываются при расчете налога на прибыль, указан в главе 25 НК РФ.

Законные способы увеличения расходов для уменьшения налогооблагаемой базы по налогу на прибыль

-

Создание резервов:

по сомнительным долгам (ст.266 НК РФ), в том числе непогашенные в срок обязательства других компаний. Отчисления в данный резерв производятся ежемесячно или ежеквартально, но не более 10 % от выручки. Суммы отчислений для целей расчета налога на прибыль включаются в состав внереализационных расходов;

на оплату отпусков (ст. 255 НК РФ). Этот резерв позволяет компаниям включать расходы на оплату отпусков в состав расходов на оплату труда равномерно в течение года. Создавать данный резерв могут компании, применяющие метод начисления. Порядок создания резервов определяется НК РФ;

на ремонт основных средств (ст. 260 и 324 НК РФ). Отчисления в данный резерв рассчитываются на основании количества замен и сметы ремонтных работ, которые не превышают размер, установленный за последние три года. Создание резерва компаниям, работающим менее трех лет, запрещено. Суммы отчислений в данный резерв включаются в расходы, связанные с производством и реализацией продукции, работ, услуг.

Создание резервов позволяет компании равномерно распределять свои затраты в течение налогового периода и существенно экономить на авансовых платежах по налогу на прибыль.

-

Использование премии на амортизацию(ст. 259 НК РФ).

В зависимости от того, к какой группе амортизационной группе относится новый объект, компания может единовременно учесть при расчете налога на прибыль от 10 (для I, II, VIII, IX, X амортизационных групп) до 30 (для III-VII групп) процентов расходов от стоимости объекта. Данная премия используется как при покупке нового имущества, так и в случае достройки, дооборудования, реконструкции, модернизации ранее приобретенных основных средств.

-

Применение инвестиционного налогового вычета(ст. 286.1 НК РФ).

Данный вычет с 01 января 2018 года может использоваться компаниями при приобретении или капитальном улучшении основных средств III-VII амортизационных групп. Возможность его использования должна быть закреплена региональным законодательством. Вычет не может составлять более 90% от суммы расходов на приобретение, модернизацию и реконструкцию основных средств

Важно, что основные средства, по которым был применен инвестиционный вычет в дальнейшем не смогут амортизироваться

Применение инвестиционного вычета позволяет единовременно учесть при расчете налога на прибыль значительную часть расходов на приобретение, модернизацию и реконструкцию основных средств.

Оптимизация налога на прибыль – это выполнение процедур, направленных на уменьшение соответствующего налогового сбора. При правильном ее проведении можно снизить затраты организации, избежав при этом проблем с ФНС.

Как оптимизировать налог на прибыль и не навлечь беду

Основная возможность легально оптимизировать налог на прибыль – это договоры на возмездное оказание услуг, причем таких, в которых предприятие действительно нуждается.

К подобным услугам относятся, в частности, осуществление профессионального бухгалтерского и налогового учета, для которого привлекается сторонняя компания, специализирующаяся на этой деятельности. Аутсорсинг – один из самых безопасных, с точки зрения налоговых проверок, путей оптимизировать налог на прибыль, поскольку при таком формате работы налоговые инспекторы имеют гораздо меньше возможностей изъятия всех документов, чем в случаях, когда учетом занимаются штатные сотрудники фирмы.

Если в процессе аутсорсинга были допущены (и впоследствии обнаружены) нарушения порядка осуществления хозяйственной и финансовой деятельности, чреватые уголовной ответственностью, единоличный исполнительный орган избежит обвинения с формулировками, указывающими на группу лиц (что обычно означает совместную деятельность главного бухгалтера и генерального директора компании).

Кроме аутсорсинга, существуют также услуги по хранению продукции компании на складе, обслуживанию (вместо включения в штат кладовщиков, грузчиков, сторожей и иного персонала, не имеющего отношения к основной деятельности компании и занятого только в процессах хранения товара). Это отличная возможность оптимизировать налог на прибыль предприятия и уменьшить суммы страховых взносов (что достигается льготой, предоставляемой Федеральным законом № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС, ФФОМС» в п. 9 ст. 58).

А чем меньше суммы страховых взносов, тем меньше компания вынуждена выплачивать «черную» зарплату своему персоналу.

Обучение сотрудников.

Еще одна легальная возможность оптимизировать свой налог на прибыль – проведение обучающих мероприятий с сотрудниками, трудоустроенными в фирме по официальному договору. Сейчас существует огромное количество платных курсов, семинаров, тренингов и т. п. для сотрудников компаний любых сфер деятельности. Затраты на обучение работников входят в группу «Прочие расходы, связанные с производством и реализацией», согласно ст. 253 Налогового кодекса РФ.

Применение управляющего ИП в качестве единоличного исполнительного органа.

Компания может использовать индивидуального предпринимателя в качестве своего управляющего. Это дозволяется Федеральными законами № 208-ФЗ «Об акционерных обществах» и № 14-ФЗ «Об обществах с ограниченной ответственностью» и дает возможность не только оптимизировать налог на прибыль, но и получить некоторый объем свободных финансовых средств. Сокращение налогооблагаемой базы в данном случае определяется ст. 264 НК РФ (а именно, пунктом 1 и пунктами 14, 15, 18, 41).

Введение корпоративного стиля в компании.

Оптимизировать налог на прибыль в компании можно путем внедрения униформы для сотрудников. Эта униформа может быть предоставлена работникам как бесплатно и безвозмездно, так и платно (за небольшую сумму) и безвозмездно. То есть, персонал, купивший или получивший корпоративную одежду, получает ее в собственность, а компания списывает эти затраты на оплату труда работников и таким образом оптимизирует налог на прибыль.

Регистрация товарных знаков на владельца бизнеса.

Можно оптимизировать налог на прибыль компании, зарегистрировав имеющиеся у нее изобретения, технические наработки, коммерческие обозначения и т. п. на имя одного из совладельцев, после чего заключить договор франшизы и платить правообладателю за пользование его интеллектуальной собственностью. Эти затраты также входят в группу прочих расходов.

Читайте материал по теме: Нулевая ставка НДС в условиях российского бизнеса

Что есть «уменьшающие» расходы при определении размера прибыли?

- непосредственными участниками хозяйствования;

- подтвержденными соответствующими документами;

- обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

- Внереализационные.

- Связанные с выпуском или сбытом товара.

Производственные расходы:

- приобретение материалов, оборудования, средств производства;

- затраты на ремонт, техобслуживание, эксплуатацию;

- хранение товара, доставка к месту сбыта и на склад;

- освоение недр, природных ресурсов;

- страхование сотрудников, выплата заработной платы;

- покупка прав на участки земли;

- затраты на обеспечение условий труда;

- командировки работников;

- НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

- содержание арендованного имущества;

- проценты по ценным бумагам и дивидендам, а также средства на их выпуск;

- отрицательная разница после переоценки имущества;

- судебные издержки;

- услуги банков;

- средства на открытие организации;

- суммы пеней и штрафов и так далее.

Предлагаем ознакомиться: Пенсионер мвд транспортный налог — советы адвокатов и юристов

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

При определении базы по налогу используется формула – доходы минус расходы.

- Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло.

- Кассовый метод – учет расходов сразу после их фактического осуществления.

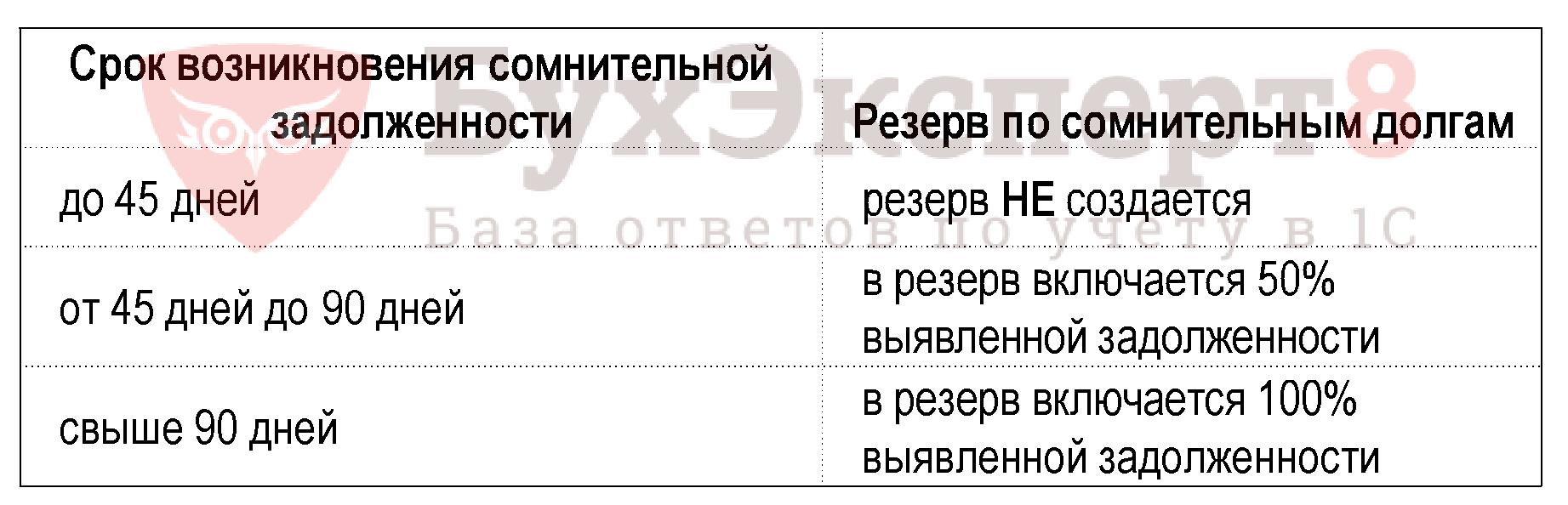

Резервы по сомнительным долгам

В налоговом учете создание резерва это – право:

налогоплательщик может создавать или не создавать резерв по сомнительным долгам (учетная политика) (Письмо Минфина РФ от 16.05.2011 N 03-03-06/1/295).

Резерв создается по результатам инвентаризации по сомнительной дебиторской задолженности на последнее число отчетного периода, согласно правилам ст. 266 НК РФ.

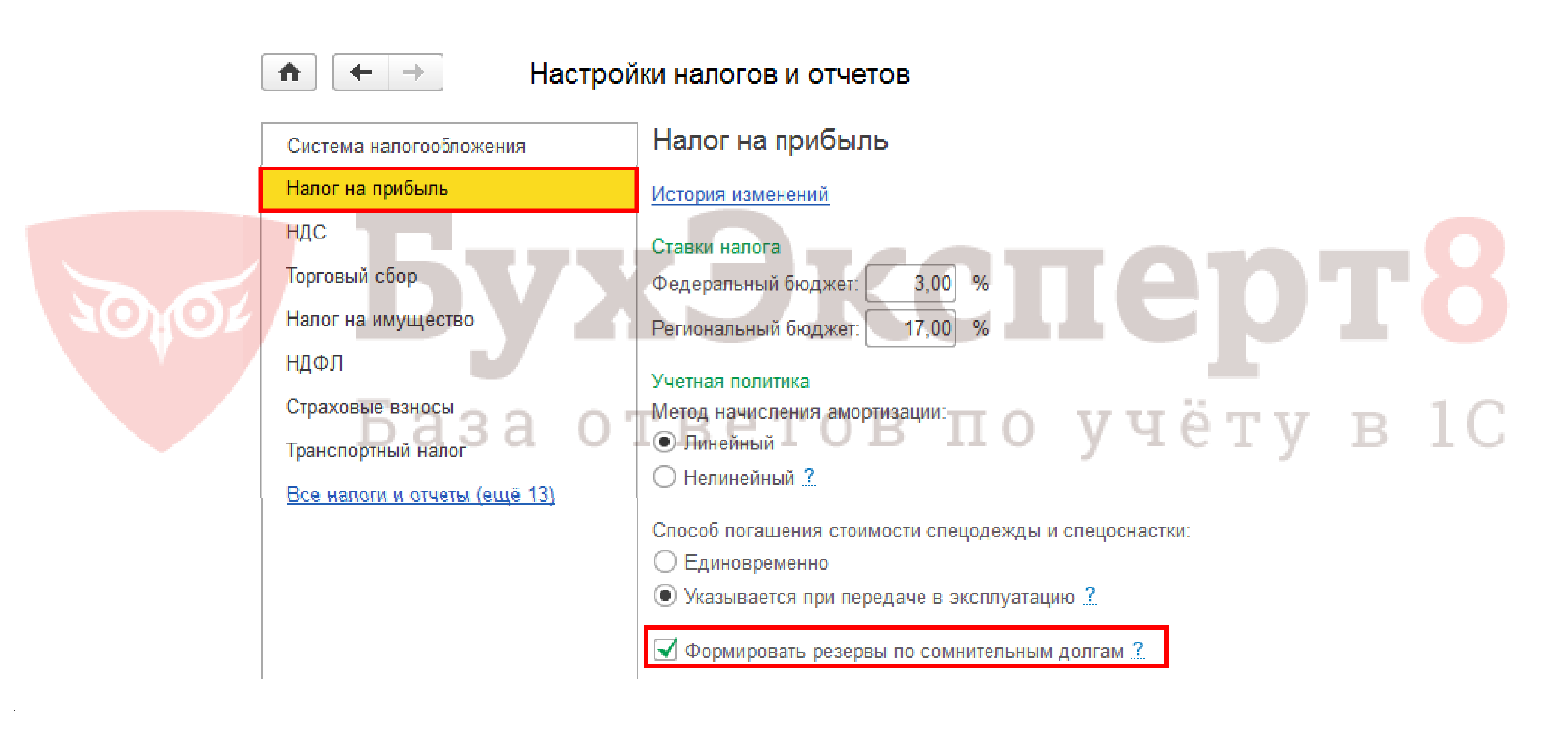

В 1С создание резерва производится автоматически при установках в учетной политике по НУ:

Налогоплательщик вправе отказаться от создания резерва с начала нового налогового периода, внеся изменения в свою учетную политику по налоговому учету (ст. 313 НК РФ, Письмо Минфина РФ от 21.09.2007 N 03-03-06/1/688).

С 2017 г. внесено понятие встречного обязательства контрагента.

Сомнительным долгом признается соответствующая задолженность контрагента перед налогоплательщиком в той части, которая превышает указанное встречное обязательство. При наличии задолженностей перед налогоплательщиком с разными сроками возникновения уменьшение таких задолженностей на кредиторскую задолженность налогоплательщика производится, начиная с первой по времени возникновения (абз. 1 п. 1 ст. 266 НК РФ).

Расчет резерва по сомнительным долгам производится в следующем порядке (абз. 5 п. 4 ст. 266 НК РФ):

- в течение налогового периода за отчетный период его сумма не может превышать большую из величин: «10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период»;

- за налоговый период сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки за указанный налоговый период.

Какие доходы обычно забывают относить к внереализационным?

Выяснив огромное значение внереализационных доходов при определении базы для исчисления налогов (ведь в случае ее занижения появится обвинение в уклонении от уплаты налогов), стоит рассмотреть ситуации, когда налогоплательщики либо по незнанию, либо с умыслом упускают из виду некоторые статьи доходов.

Итак, к доходам, полученным не от реализации, относят (ст. 250 НК РФ):

- доходы, связанные с участием в других организациях (п. 1);

- положительную курсовую разницу (пп. 2, 11);

- отсуженные или признанные должником штрафы, пени и иные санкции (включая страховое возмещение), выраженные в материальной форме (п. 3);

- доходы от сдачи имущества в аренду (п. 4) и предоставления прав на использование интеллектуальной собственности (п. 5), если такой вид деятельности на является основным, учитываемым по правилам ст. 249 НК РФ;

- проценты по вкладам, выданным займам, в том числе по ЦБ или иным долговым распискам (п. 6);

- доход, возникающий при восстановлении сумм резервов (п. 7);

- стоимость (по рыночной оценке) полученного на безвозмездной основе имущества или имущественных прав, а также работ или услуг (пп. 8, 12);

Как определить размер дохода от безвозмездного пользования имуществом, см. здесь.

- доход, возникший при участии в простом товариществе (п. 9);

- доход прошлых лет, обнаруженный в текущем периоде (п. 10);

- стоимость материалов, которые были получены при разборке (демонтаже) активов, выводимых из использования (п. 13);

- использованные не по целевому назначению взносы и пожертвования, как в рамках благотворительности, так и направленные на целевое финансирование (пп. 14, 15);

- сумм вкладов в УК, не возвращенных участникам при уменьшении капитала (п. 16);

- возвращенные от НКО вклады (п. 17) или пожертвования (п. 23);

- списанная кредиторская задолженность (п. 18);

- доходы о операций с ценными бумагами (п. 19);

- обнаруженные при инвентаризации излишки (п. 20);

- стоимость списанной или возвращенной печатной продукции (п. 21);

- суммы корректировки прибыли в результате применения различных методов расчета для налогового учета (п. 22);

- положительная разница между вычетами и акцизами (п. 24);

- прибыль контролируемой зарубежной организации (п. 25).

О правилах, которым нужно следовать, организуя учет доходов и расходов, читайте в материале «Порядок и принципы учета доходов и расходов в организации».

Правильный учет доходов в налоговом учете поможет избежать споров с налоговиками. Узнайте, как складывается свежая судебная практика по вопросу применения ст. 250 НК РФ, из аналитической подборки от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ к К+ бесплатно.

Базовые нормативы

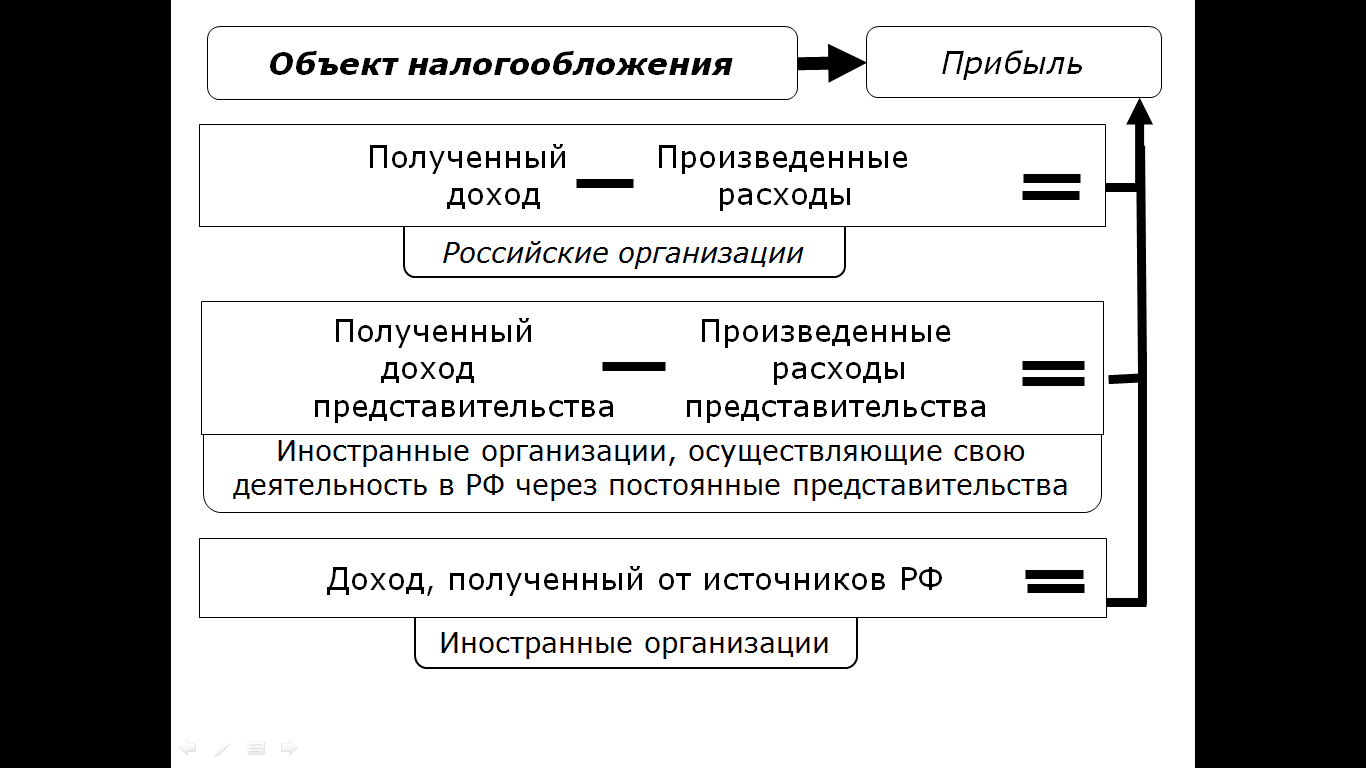

Задекларированная доходность бизнеса должна облагаться налогом, считать который нужно всем организациями и индивидуальным предпринимателям на ОСНО — общей системе налогообложения (ст. 246 НК РФ). Если отечественный или иностранный экономический субъект ведет финансово-хозяйственную деятельность в России, получает доход от российских источников и не освобожден от перечисления взносов и сборов посредством специальных налоговых режимов, то он обязан уплачивать налог на прибыль с величины полученной доходности.

Для того чтобы корректно считать и перечислять в бюджет налог на прибыль, плательщику нужно соблюдать определенные правила:

- Сбор взимается исключительно с прибыли — исчислять налог нужно с величины зафиксированного финансового результата (ст. 247 НК РФ). Под финансовым результатом понимается математическая разница доходов и затрат.

- Организации и предприятия, оформившие специальные режимы налогообложения — упрощенную, вмененную или единый сельскохозяйственный налог — не платят отдельный взнос по прибыли, значит, вычислять его им нет необходимости.

- Формула расчета определена законодателями и едина для всех плательщиков. Вычислять налог нужно путем произведения базы (прибыли) и актуальной ставки.

- Налог на прибыль — это сбор, который напрямую поступает в казну. Но общая сумма, которую в размере 20% от доходности должны перечислить плательщики, подлежит разбивке по уровням бюджета. Одну часть взносов нужно перечислить в федеральный бюджет, другую — в региональный. В 2019 году ставки разграничиваются так: 3% в федеральный бюджет, а 17% — в казну региона (ст. 284 НК РФ). Более того, местные власти могут снижать ставки и проводить свои системы льготирования. Главное — соблюдать лимиты, ниже которых считать взнос не допускается. Предел по общей сумме равен 16,5%, из которых 13,5% приходится на трансферт в региональный бюджет. Таковы минимальные коэффициенты по налогу на прибыль в 2019 году.

- Ряд организаций на общей системе налогообложения льготируется или полностью освобождается от уплаты налога на прибыль. Порядок предоставления льгот также регулируют местные законодатели (ст. 284.1 — 284.7 НК РФ).

- Организации должны рассчитывать и перечислять авансовые платежи по налогу на прибыль (ст. 286 НК РФ). Авансирование осуществляется раз в квартал или раз в месяц. Ежемесячно нужно перечислять аванс только тем плательщикам, чей доход за предшествующий год (4 квартала) был выше пятнадцати миллионов рублей за каждый квартал. Все суммы должны быть подтверждены и задекларированы.

- Для налогового учета прибыли суммируются реализационные и внереализационные доходы (ст. 248 НК РФ). Из сумм полученной доходности исключаются налоговые платежи. Для расчета базы из поступлений доходности нужно вычесть производственные, реализационные и внереализационные издержки.

К примеру, для налогового учета прибыли не признаются доходами разного рода имущественные права, полученные плательщиком сбора. Из состава расходов выводятся дивиденды, налоговые платежи и штрафные взыскания фискального характера. Вся доходность и издержки должны быть подтверждены документально.