- ПБУ 17/02 — Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы.

- ФСБУ 26/2020 «Капитальные вложения»

- Метод долевого участия

- Главные принципы ведения бухгалтерского учета

- Какие стандарты бухучёта начнут действовать с 1 января 2022 года

- ФСБУ 25/2018 «Бухгалтерский учёт аренды»

- ФСБУ 06/2020 «Основные средства»

- ФСБУ 26/2020 «Капитальные вложения»

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

- ФСБУ 6/2020 «Основные средства»

- ФСБУ 27/2021 «Документы и документооборот в бухучете»

- Определение уровня существенности

- Бухгалтерские проводки по МПЗ

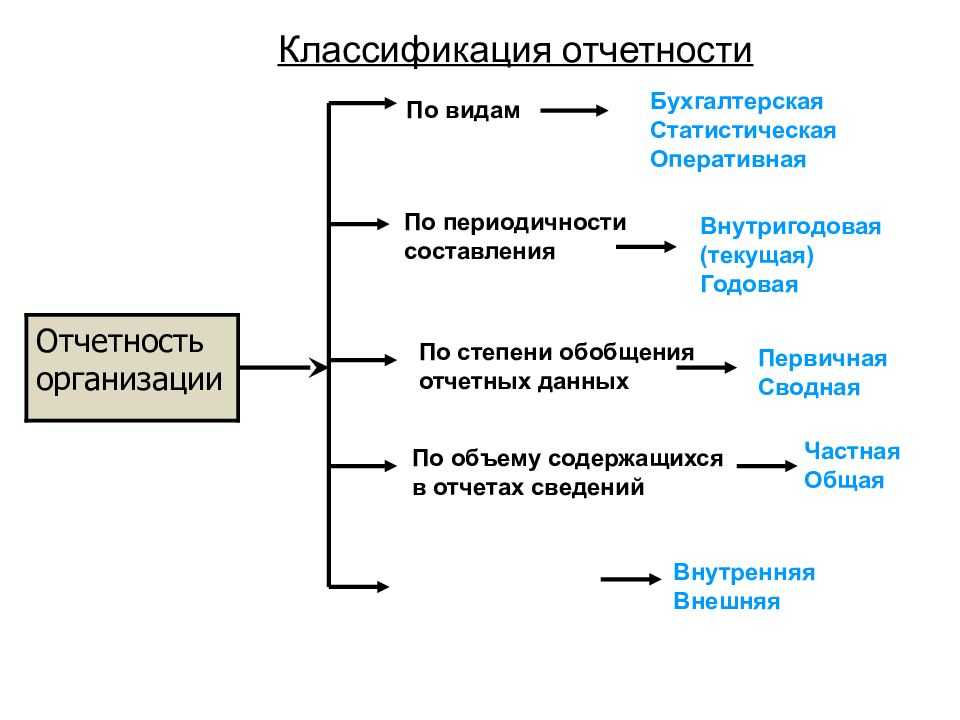

- Главное

- Материалы для капвложений

- Распространенные ошибки при ведении бухгалтерского учета

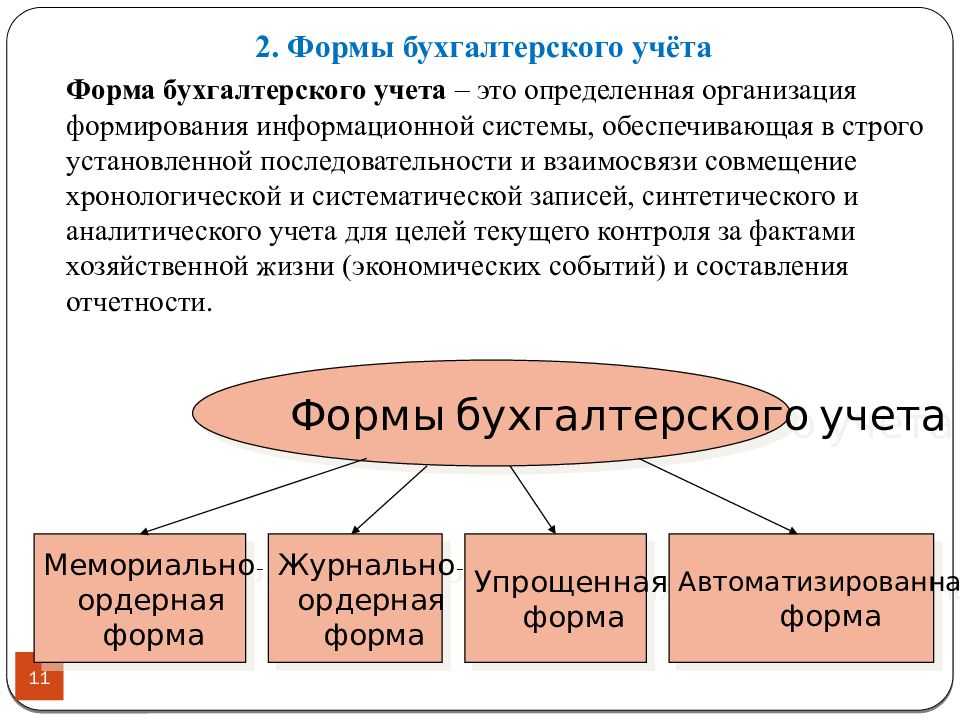

- Как организовать бухгалтерский учёт в компании

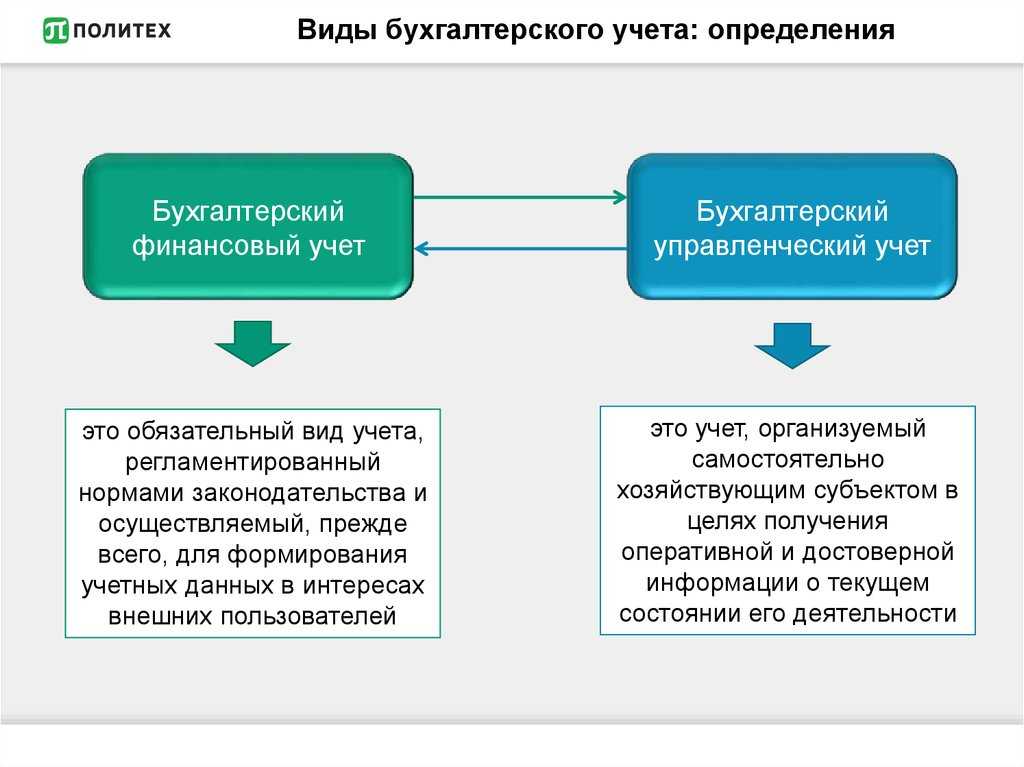

- Основные отличия

- Законодательная база

- Учет доходов и расходов

- Аренда

- Основные средства

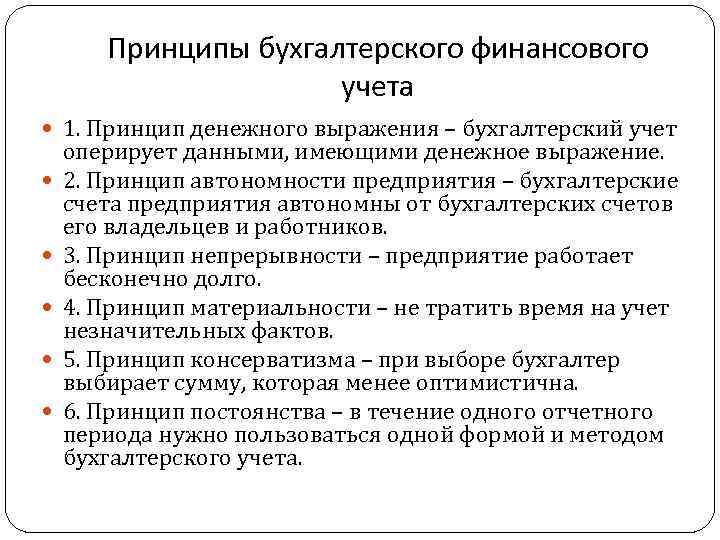

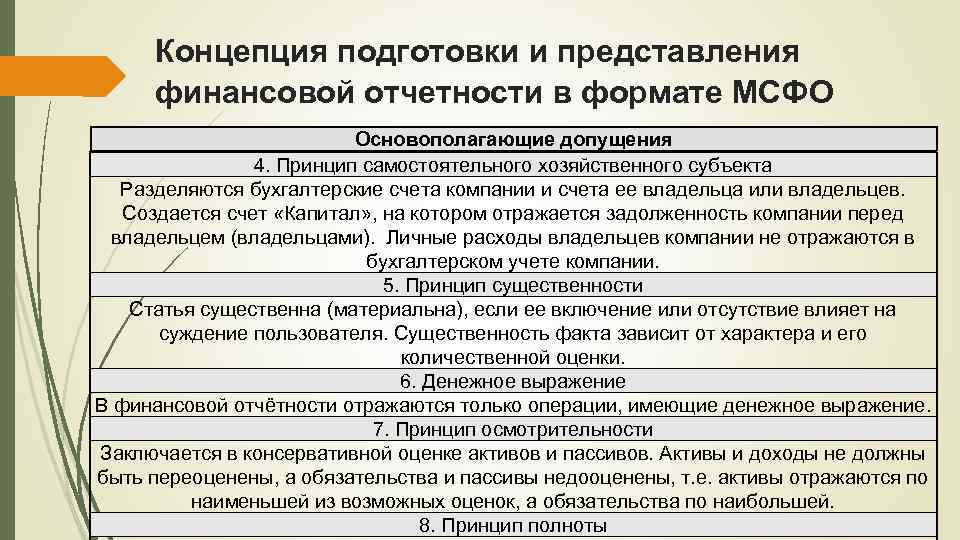

- Принципы бухгалтерского учёта

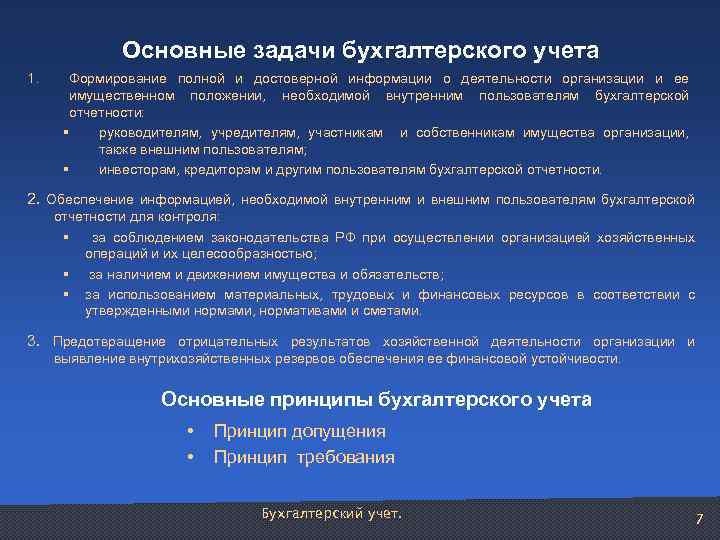

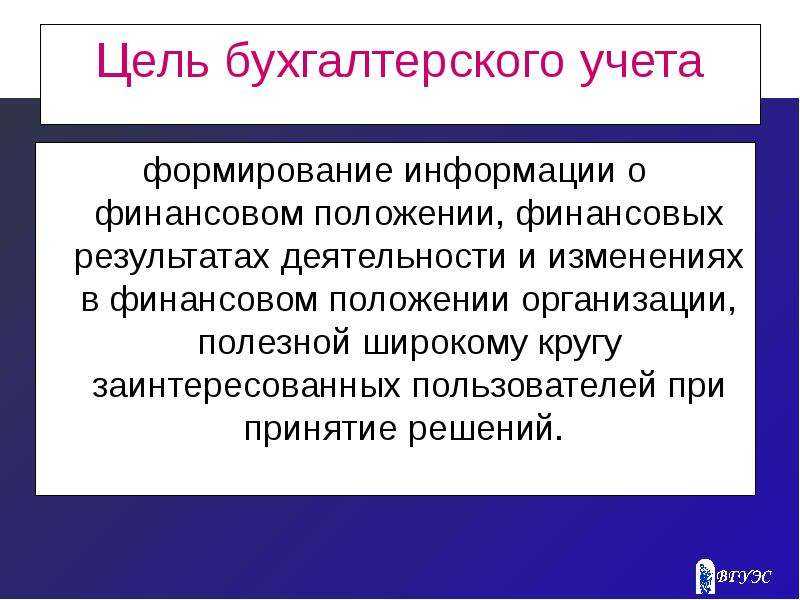

- Для чего вести бухучёт

- Выводы

ПБУ 17/02 — Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы.

Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций), информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Содержание положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02):

- Общие положения

- Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Раскрытие информации в бухгалтерской отчетности

ФСБУ 26/2020 «Капитальные вложения»

Изменения при применении этого ФСБУ связаны только с капитальным ремонтом, модернизацией и реконструкцией. ФСБУ 26/2020 применяется вместе с ФСБУ 6/2020 «Основные средства». Второй стандарт определяет, что самостоятельные инвентарные объекты — это в том числе и существенные по величине расходы на проведение ремонта, техосмотра, техобслуживания ОС с частотой больше 12 мес. или больше обычного операционного цикла, который превышает 12 мес.

Этот подход корректнее применять по отношению к дорогостоящим основным средствам с дорогостоящими запчастями и ремонтом, к примеру, к авиатранспорту.

Если компания производит обычный текущий ремонт, то в такой ситуации не появляется никакого самостоятельного объекта учета капитальных вложений. Соответственно, эти расходы учитываются в текущих затратах.

Важно! Заключение о том, какой ремонт произведен (текущий или капитальный) выдают технические специалисты, прилагая к нему подтверждающие документы.

Метод долевого участия

В стандарте закрепляют порядок формирования инвесторами годовой отчетности и особенности для отражения показателей финансовых вложений. При подготовке отчетности за 2022 год учитывайте:

- правила отражения финансовых активов, которые используют для получения доходов от инвестиций, с применением метода долевого участия;

- требования к информации об инвестициях.

Этот стандарт планируют внедрять поэтапно: каждый год дополнять информацию по объектам инвестирования. Полностью его введут только к отчетности за 2025 год. Только тогда потребуется раскрыть информацию по всем объектам, в которые инвестировали бюджетные средства.

Главные принципы ведения бухгалтерского учета

Принцип денежного измерения. Любые процессы при ведении бухгалтерского учета необходимо фиксировать в одном финансовом эквиваленте, то есть в денежных единицах государства, в котором ведет деятельность данная организация.

Принцип двойной записи. Любой производственный процесс отражается в бухучете два раза: по счетам поступлений и долгов данному предприятию и по счетам его расходов иного корреспондентского счета на одинаковую денежную сумму.

Принцип консерватизма

В процессе ведения бухгалтерского учета нужно принимать во внимание такие факторы:

- прибыль можно рассматривать только тогда, когда есть основание, обеспечивающее ее приток;

- затраты рассматриваются, если предприятие располагает средствами на них.

Принцип учета по стоимости. Ресурсы, контролируемые предприятием, при ведении бухгалтерского учета фиксируются в отчетных документах по стоимости их покупки. Данная сумма является главным фактором при бухучете до тех пор, пока приобретенный ресурс не исчерпает себя.

Принцип обязательного документирования. Любую производственную процедуру при ведении бухгалтерского учета необходимо постоянно и своевременно указывать в отчетной документации.

Какие стандарты бухучёта начнут действовать с 1 января 2022 года

С 2018 года Минфин утвердил четыре новых федеральных стандарта бухучёта. На некоторые из них компании могли по желанию перейти в 2021 году. Но обязательными для коммерческих организаций новые ФСБУ станут с 1 января 2022 года.

Вот о каких стандартах идёт речь:

ФСБУ 25/2018 «Бухгалтерский учёт аренды»

Этот стандарт стал первым, который Минфин РФ утвердил для коммерческих компаний. С начала 2022 года его должны применять все коммерческие организации, если из условий договора следует, что они предоставляют или получают имущество во временное пользование за плату.

Есть исключения, когда стандарт применять не нужно:

-

для участков недр под геологическое изучение и добычу полезных ископаемых,

-

для объектов концессионного соглашения,

-

для результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых они выражены.

Не все договоры, в которых есть слово «аренда» попадают под новый стандарт. Теперь вместо «имущества» учитывается «объект учёта аренды». Он должен соответствовать всем четырём условиям:

-

имущество предоставляется на указанный в договоре срок,

-

предмет аренды чётко идентифицируется из договора,

-

арендатор может использовать предмет аренды для получения прибыли,

-

арендатор сам определяет, как использовать предмет аренды, исходя из его технических характеристик.

По ФСБУ, арендатор в учёте отражает аренду только как операционную. А арендодатель делит аренду на операционную и финансовую. Все нюансы того, как применять ФСБУ Бухгалтерский учёт аренды» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 06/2020 «Основные средства»

ФСБУ «Основные средства» пришёл на замену ПБУ 6/01. Этот стандарт внёс много изменений в работу бухгалтеров. Ключевое из них — самостоятельное определение компаниями лимита стоимости основных средств с учётом критерия существенности. Раньше этот лимит равнялся 40 тыс.руб., а всё, что выше не попадало под «малоценные основные средства».

Все нюансы того, как применять ФСБУ «Основные средства» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке

ФСБУ 26/2020 «Капитальные вложения»

ФСБУ «Капитальные вложения», как и «Основные средства», пришёл на смену ПБУ 6/01. Оба стандарта Минфин утвердил одним приказом.

Стандарт «Капитальные вложения» также вносит множество изменений в деятельность бухгалтеров. Теперь понятие «Капитальные вложения» относится к основным средствам. А ФСБУ 26/2020 уточнил перечень затрат, которые формируют их первоначальную стоимость. К ним относят затраты на приобретение, создание, улучшение и восстановление объектов основных средств.

Все нюансы того, как применять ФСБУ «Капитальные вложения» указаны в приказе на сайте Минфина РФ,ознакомиться с ним можно по этой ссылке

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

ФСБУ 27/2020 стал первым в России стандартом, который регламентирует документооборот в бухучёте. Этот стандарт по сути утвердил, сильно не меняя, действующие правила документооборота.

Из нового — теперь к документам бухгалтерского учёта относятся не только первичные документы, а ещё и бухгалтерские регистры. Документы бухучёта должны составляться на русском языке или с построчным переводом с иностранного. А хранить документы требуется в том виде, в котором они поступили — или в бумажном, или в электронном. Оцифровывать бумажные версии для хранения запретили.

Все нюансы того, как применять ФСБУ «Документы и документооборот в бухгалтерском учёте» указаны в приказе на сайте Минфина РФ, ознакомиться с ним можно по этой ссылке.

Важно. Компании, которые применяют упрощённый учёт, могут применять новые ФСБУ с послаблениями — они описаны в каждом стандарте.

ФСБУ 6/2020 «Основные средства»

Для организации учета основных средств в 2022 году согласно правилам нового ФСБУ нужно произвести инвентаризацию ОС по состоянию на 1 января 2022 года. Если этого не было сделано в конце прошлого года, инвентаризацию нужно сделать хотя бы сейчас, оформив документацию задним числом.

Нужно сгруппировать основные средства (недвижимые объекты, транспортные средства и т.д.), сделав классификацию по возможности более удобной для учета. Например, можно классифицировать транспортные средства на грузовые и легковые и др.

Также нужно закрепить в учетной политике лимит стоимости основных средств на 2022 год. Удобно для этого брать 100 тыс. руб., и тогда бухгалтерский учет будет максимально приближен к налоговому.

Кроме того, нужно организовать бухучет основных средств, стоимость которых списана в учете (т.е. самортизирована), но по факту эти объекты используются и дальше.

На основании положений ФСБУ 6/2020 предлагается при необходимости пересмотреть срок полезного использования ОС (в сторону увеличения или уменьшения). Компаниям не обязательно это делать, но желательно, когда у них в собственности есть сильно устаревшие основные средства.

ФСБУ 27/2021 «Документы и документооборот в бухучете»

На основании стандарта установлены две категории бухгалтерских документов:

- первичные учетные, отражающие отдельные факты деятельности компании и проводимые операции;

- регистры, необходимые для накопления и обобщения сведений о хозяйственных операциях, доходах, расходах, обязательствах, активах и т.д.

На основании ФСБУ 27/2021 определена дата составления первичной учетной документации — это дата подписания документа лицом, ответственным за сделку, операцию, формирование документа. При этом указываются две даты, когда они не совпадают по времени формирования первичного документа и времени совершения события.

Кроме того, федеральный стандарт устанавливает, что хранить учетную документацию нужно в том виде, в котором она была сформирована. Запрещается уничтожать бумажную документацию и оставлять только цифровые копии или же, наоборот, печатать электронный документ на бумаге, а его самого удалять из базы.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

До повышения цен на отраслевые решения 1С осталась неделя

Нехватка офисной бумаги: что делать?

Определение уровня существенности

Уровень существенности является одним из самых значимых в бухгалтерском учете. Он являет собой показатель, отклонение в пределах которого ошибкой не считается. В связи с этим уровень существенности приравнивается к возможно допустимой ошибке, при котором отчетность признается достоверной. Уровень существенности организация определяет самостоятельно и закрепляет в учетной политике (абз. 2 п. 11 ПБУ 4/99, п. 3 Приказа Минфина России от 02.07.2010 N 66н, Письмо Минфина России от 24.01.2011 N 07-02-18/01 (раздел «Существенность информации, раскрываемой в бухгалтерской отчетности»)).

Существенность стоимости активов организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) (утв. Приказом Минфина России от 28.06.2010 N 63н) (далее — ПБУ 22/2010)).

Обратите внимание, что на практике уровень существенности устанавливают в пределах до 5 процентов от доходов или расходов или до 10 процентов от статьи баланса. Пример

Пример

Согласно ФСБУ 5/2019, активы со сроком службы более 12 месяцев должны учитываться в составе ОС, в том числе и спецодежда. Следовательно, уровень существенности по данным активам может быть определен относительно стоимости ОС по балансу.

Например, стоимость ОС, отраженная в балансе по состоянию на 1 января 2021 года, составляет 3 000 000 руб. При уровне существенности 10% стоимость группы активов, не превышающая 300 000 руб., может быть единовременно списана на затраты. При этом установить уровень существенности для каждого актива в размере 10% стоимости ОС неправомерно, так как при списании нескольких активов с разной стоимостью, каждая из которых не превышает 10% от балансовой стоимости ОС может в совокупности за год привести к превышению 10-процентного уровня существенности, а это уже будет признаваться ошибкой. Следовательно, в учетной политике нужно установить уровень существенности по группе активов и контролировать его соблюдение.

В то же время единовременное списание на затраты стоимости активов является расходом согласно нормам ПБУ 10/99 «Расходы организации».

Следовательно, уровень существенности может быть определен на основе разных показателей.

1-й способ: при установлении уровня существенности возможно принять за основу уровень доходов (расходов). Необходимость установления данного показателя содержится в п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н) и в п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н). Данные документы требуют обособленно отражать доходы (расходы) организации, превышающие 5 процентов.

2-й способ: при установлении уровня существенности возможно ориентироваться на правило признания грубого нарушения требований к бухгалтерскому учету, закрепленное в КоАП РФ (ст. 15.11 КоАП РФ). Так, в учетной политике возможно признать, что уровень существенности равен не менее 10 процентам.

3-й способ: возможно установить уровень существенности в зависимости от удельного веса статьи баланса; конкретного вида деятельности; в зависимости от конкретного случая (см. пример выше).

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации бухгалтерской отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

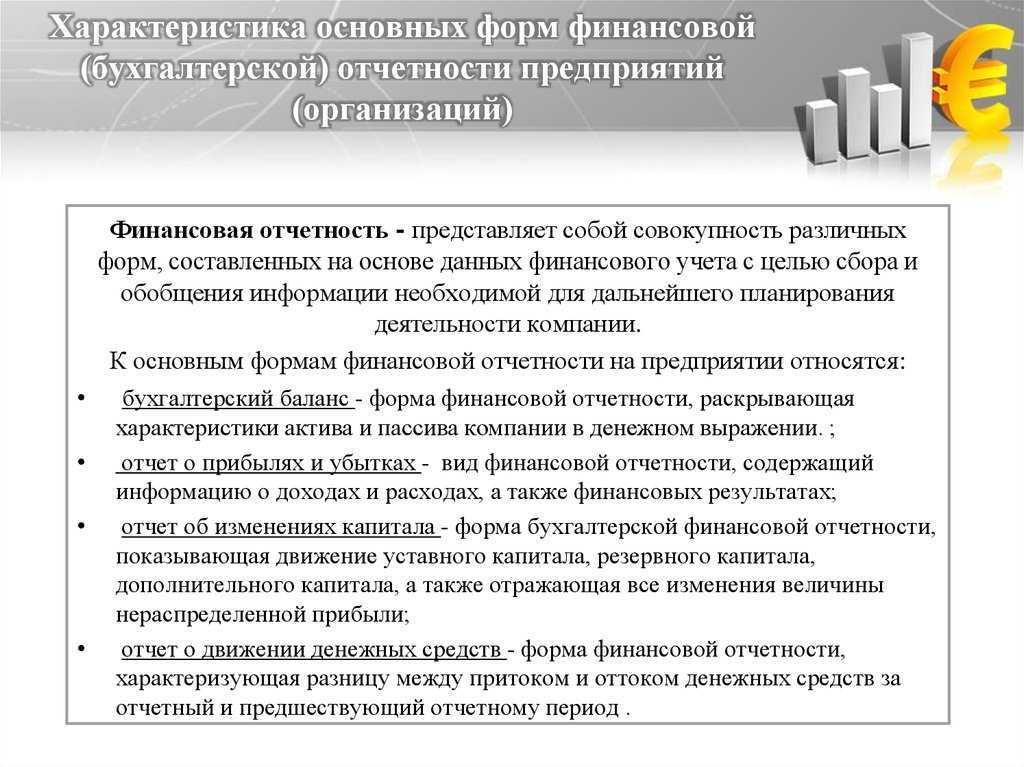

- Основные формы бухгалтерской отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Материалы для капвложений

Речь пойдет о тех материалах и сырье, которые компания приобрела для капвложений, или, другими словами, для создания, улучшения или восстановления основных средств. Например, фирма строит своими силами производственный цех. Строительство будет длиться 2 года. Далее постройка будет учитываться как основное средство.

Фирма приобретает строительные материалы, которые идут на цели этого строительства. Как учесть покупку?

В новом ФСБУ 5/2019 говорится о том, что в запасах учитываются ценности, используемые для производства продукции, выполнения работ или оказания услуг в течение периода не более 12 месяцев (подп. «а» п. 3 ФСБУ 5/2019). То есть для признания актива в качестве запасов нужно выполнение двух условий: одно по производственному назначению, второе – по сроку использования.

А материалы и сырье, приобретенные для капвложений, не отвечают ни одному из этих условий. Для производства продукции, выполнения работ или оказания услуг они не используются, а значит, их нельзя учитывать в запасах. Кроме того, имущество со сроком полезного использования более 12 месяцев в составе запасов также не учитывается.

Тем, кто уже начал применять новое ФСБУ 26/2020 «Капитальные вложения», как поступать с такими ценностями, понятно. Там прямо указано, что их нужно учитывать как капвложения с момента их приобретения — на отдельных субсчетах к счету 08 «Капитальные вложения» или 07 «Оборудование к установке» (подп. «а» п. 5 ФСБУ 26/2020).

Распространенные ошибки при ведении бухгалтерского учета

Предприятия передают отчеты нескольких образцов: управленческие, налоговые, финансовые и так далее. Число таких образцов определяется системой взимания налогов, используемой в организации.

Из-за большого количества образцов появляются и ошибки при ведении бухгалтерского учета на предприятии.

Ошибка 1. Неправильная организация подготовки к составлению и передаче отчетов.

При составлении и передаче отчетов необходимо организовать специальную подготовку, которая включает в себя, например, проверку наличия имущества на предприятии и состояния его финансовых обязательств.

Если система осуществления данного процесса содержит какие-либо недочеты, при ведении бухгалтерского учета можно столкнуться с отсутствием точных сведений.

В течение подготовительных операций очень важно обзавестись полной информацией о финансовых регистрах. В противном случае придется решать проблемы с неточностями в отчетах

Нередко подобная ошибка влечет за собой и переоформление сведений в бухучетах.

Ошибка 2. Указание неточных денежных сумм при ведении бухгалтерского учета основных материальных ресурсов.

Составление отчетов по ОС – задача совсем непростая. Инспекторы нередко находят здесь различные ошибки. Наиболее часто встречается указание неточных денежных сумм при ведении бухгалтерского учета основных материальных ресурсов.

Однако существуют и иные упущения:

- затраты на различные преобразования и ремонтные работы входят в текущие затраты;

- неверно указана цена основных средств, приобретенных предприятием;

- расходы на покупку и производство основных средств не входят в изначальную цену;

- несколько ресурсов предприятия при ведении бухгалтерского учета принимаются за единицу (либо единица – за несколько).

Чтобы устранить подобные ошибки, как правило, необходимо произвести повторные расчеты стоимости основных средств, а это не так-то просто.

Ошибка 3. Неграмотное осуществление итоговой инвентаризации.

Данный процесс представляет собой крайне значимую операцию при ведении бухгалтерского учета на предприятии. Министерство финансов РФ разработало инструкцию по его осуществлению.

Однако при ведении бухгалтерского учета и ИП, и ООО, и юрлица допускают немало ошибок в отчетных документах по проведению инвентаризации.

Нельзя допускать, чтобы сотрудники, отвечающие за данный процесс, некачественно выполняли свою работу, проводя инвентаризацию «для отвода глаз».

Ошибка 4. Фиксирование производственных процессов при отсутствии письменного доказательства правильности внесения той или иной записи в отчетах.

Бывало и так, что оправдательная документация при ведении бухгалтерского учета просто отсутствовала. Это очень грубая ошибка.

Ошибка 5. Недочеты при оформлении документации, составленной в момент совершения хозяйственных операций (либо сразу после их завершения):

- применение образцов первичной документации, которые были разработаны в организации, однако не были установлены соответствующим приказом;

- вычислительные неточности при ведении бухгалтерского учета и определении денежной оценки хозяйственных операций;

- пометки, сделанные простым карандашом;

- неполное количество необходимых реквизитов в нестандартизированной документации;

- отсутствие необходимых подписей на документации;

- отсутствие данных в реквизитах документации;

- следы от различных исправлений;

- отсутствие отметки «Оплачено», а также даты в документации, связанной со счетами о доходах и расходах предприятия;

- неправильный порядок устранения недочетов в первичной документации;

- помарки в документации, необходимой для оформления кассовых операций;

- отсутствие прочерков в незаполненных строчках при ведении бухгалтерского учета.

Основные причины ошибок:

- некомпетентность сотрудников при ведении бухгалтерского учета;

- отсутствие надзора за должной работой бухгалтерского отдела;

- упор на материальную выгоду, а не на качественную работу.

Для предотвращения всех вышеперечисленных нарушений рекомендуется:

- установить нормы движения документов в организации и четко им следовать;

- установить надзор за должной работой бухгалтерского отдела;

- периодически повышать квалификацию своих специалистов.

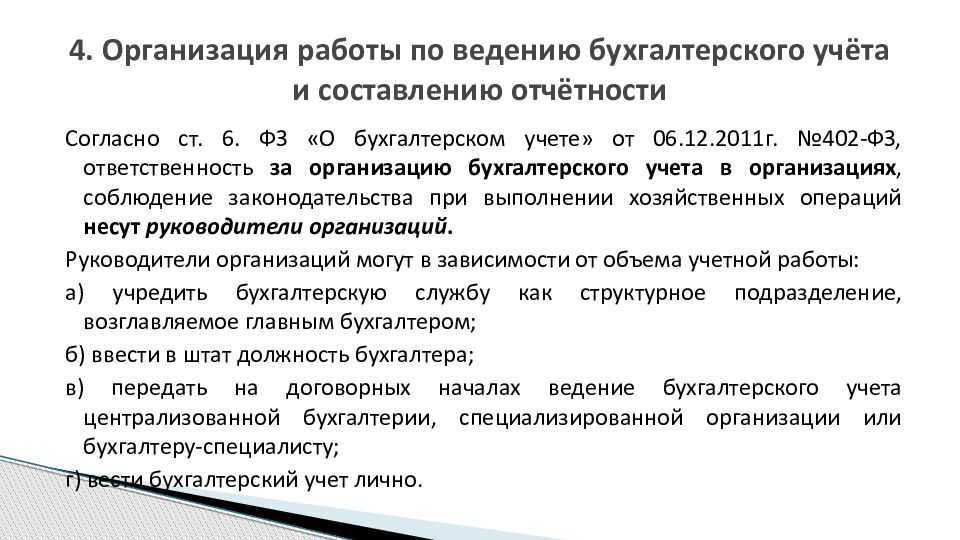

Как организовать бухгалтерский учёт в компании

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму бухучёта и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может делать руководитель компании или бухгалтер. В больших компаниях создают отдельные подразделения бухгалтерской службы. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

Какие есть формы бухучёта? Все формы бухгалтерского учёта делят на два основных вида — обычный бухучёт и упрощённый.

- Упрощённый бухгалтерский учёт могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково». При этой форме компания может не соблюдать все положения по бухгалтерскому учёту (ПБУ) и сдавать упрощённую отчётность, но при этом все правила бухучёта в компании обязательно нужно закрепить в её учётной политике. О ней говорим .

- Обычный бухгалтерский учёт ведут компании среднего и крупного бизнеса. При этой форме учёта нужно соблюдать все ПБУ и федеральные стандарты бухучёта.

Какие документы нужны для бухучёта? Руководитель компании или бухгалтер должен:

- разработать учётную политику компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно. Учётная политика должна применяться последовательно из года в год. Чтобы её поменять, потребуется обоснование;

- подготовить формы первичных документов — о них мы говорили ;

- утвердить план счетов — перечень счетов, которые компания будет применять в своём бухучёте, и инструкции по их применению.

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).

Аренда

Если учреждение арендует имущество или сдает основные средства в аренду, такие операции следует проводить в соответствии с новым федеральным стандартом. Чтобы правильно отразить операции в учете, необходимо определить, к какой категории относится аренда: к операционной (нефинансовой) или к неоперационной (финансовой).

Имущество, полученное по неоперационной сделке, учитывают в составе основных средств бюджетного учреждения. Одновременно к учету принимают и денежное обязательство в сумме кредиторской задолженности по арендной плате.

Не применять эти правила учреждение вправе, если государственной организации предоставляют активы во временное владение или пользование. Например, биологические или нематериальные активы во временном пользовании.

Основные средства

В учете основных средств в учреждениях госсектора изменится группировка объектов ОС: теперь нежилые помещения, здания и сооружения объединят в одну группу, а для многолетних насаждений создали отдельную категорию. Библиотечный фонд учреждения теперь не выделяется в отдельную группу.

ФСБУ ввел абсолютно новое понятие «инвестиционная недвижимость» для недвижимых объектов учреждения, которые сдаются в аренду или увеличивают стоимость остального имущества. Такая недвижимость не используется учреждением для выполнения основных видов деятельности.

С 2018 года основные средства разрешено учитывать комплексно. Например, объединить офисную технику в один объект. Аналогичным образом объединяют офисную мебель (стол, шкаф, кресло) или другие объекты.

Изменены границы стоимости объектов основных средств. Теперь к малоценным будут относиться все объекты стоимостью менее 10 000 рублей. Их следует учитывать на забалансовом счете.

100% амортизация теперь начисляется на ОС стоимостью до 100 000 рублей, как и в налоговом учете. Библиотечный фонд стоимостью до 100 000 рублей учитывается аналогичным образом.

Для объектов стоимостью свыше 100 000 рублей амортизация рассчитывается по-новому. Используют три метода:

- линейный;

- уменьшаемого остатка;

- пропорционально объему произведенной продукции.

Принципы бухгалтерского учёта

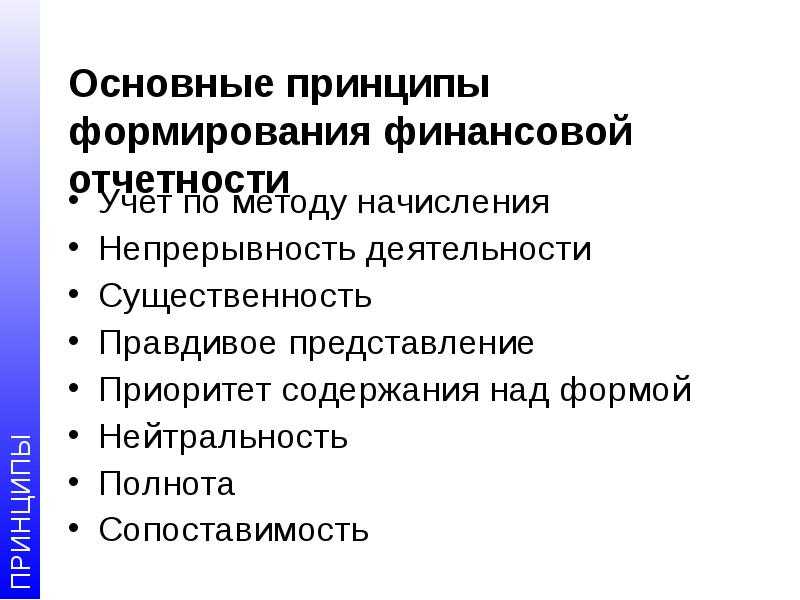

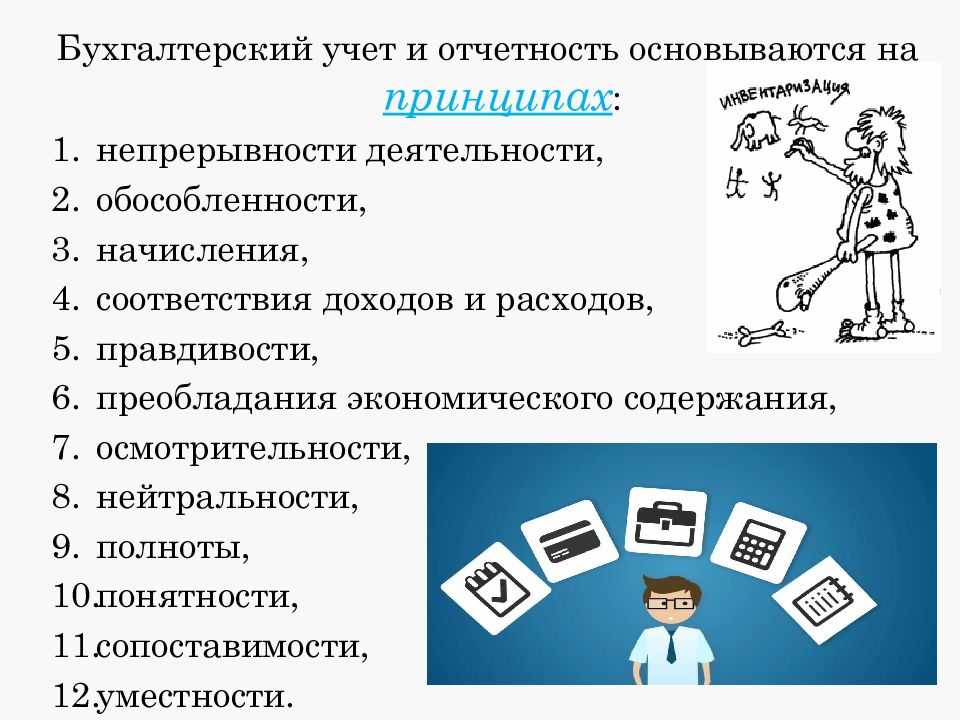

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме этого, они должны вести его непрерывно. Это значит, что не должно быть периодов, в течение которых компания не ведет бухучёт. Если по каким-то причинам такое всё-таки случается — нужно обязательно восстановить учёт за период «простоя».

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим .

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в бухгалтерском балансе в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах бухгалтерского учёта говорим .

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с информацией в учёте. Если компания выявляет расхождения, данные бухучёта исправляют.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме, в валюте страны. В РФ бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять бухгалтерскую отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах бухгалтерской отчётности поговорим .

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

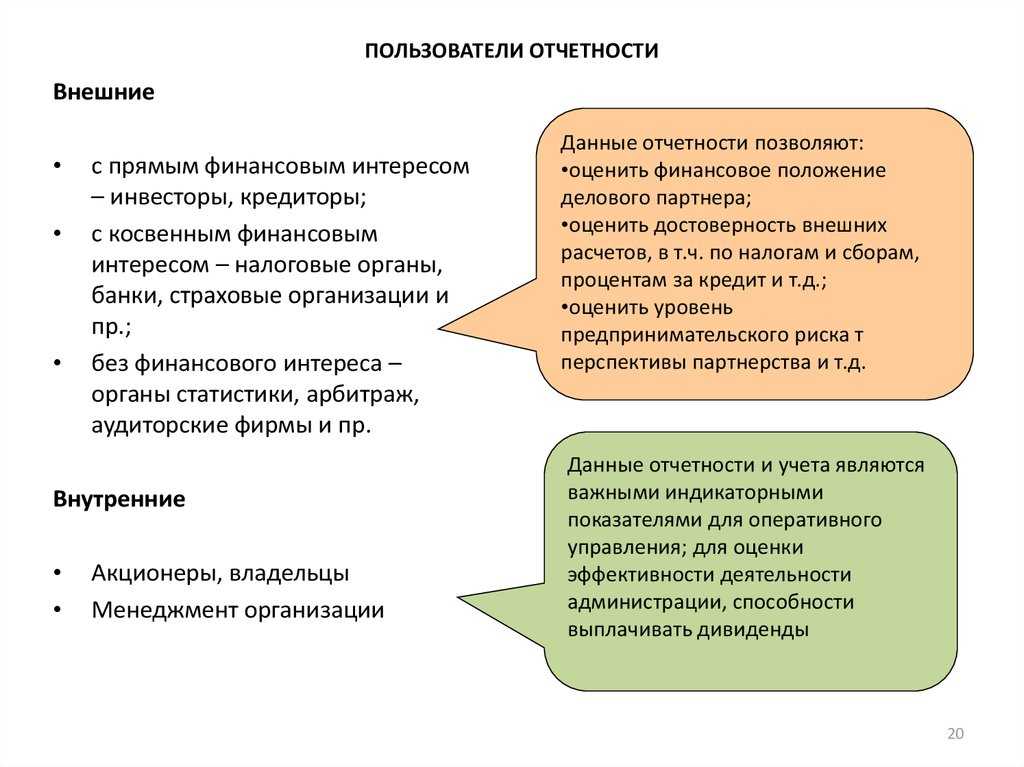

Для чего вести бухучёт

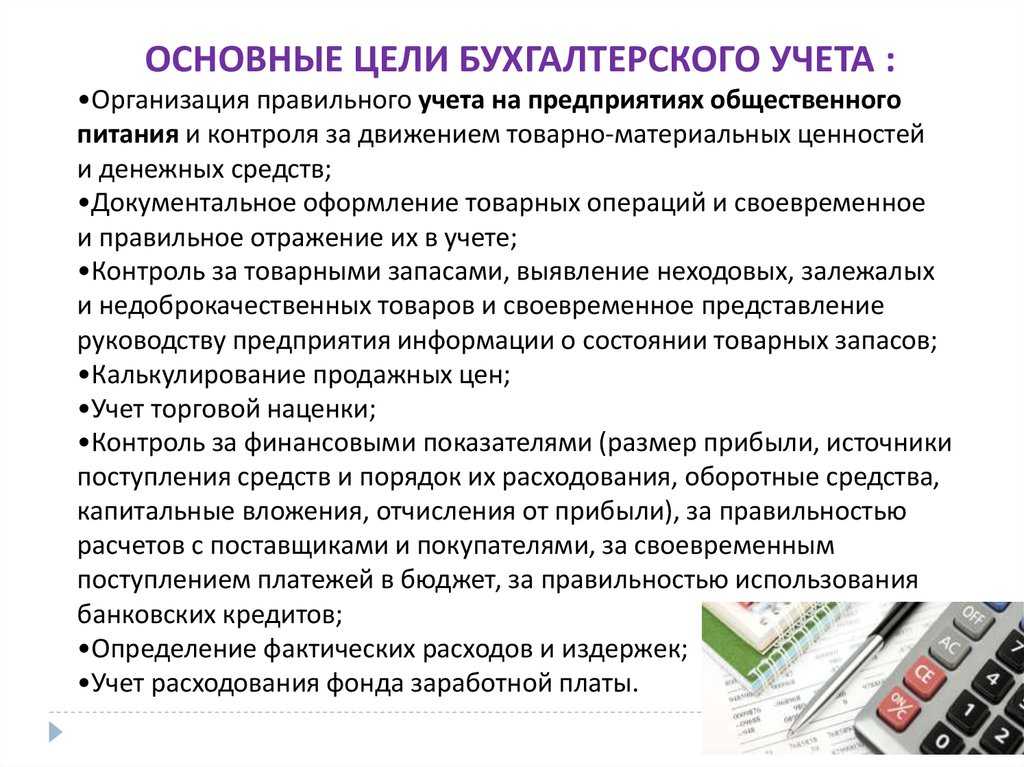

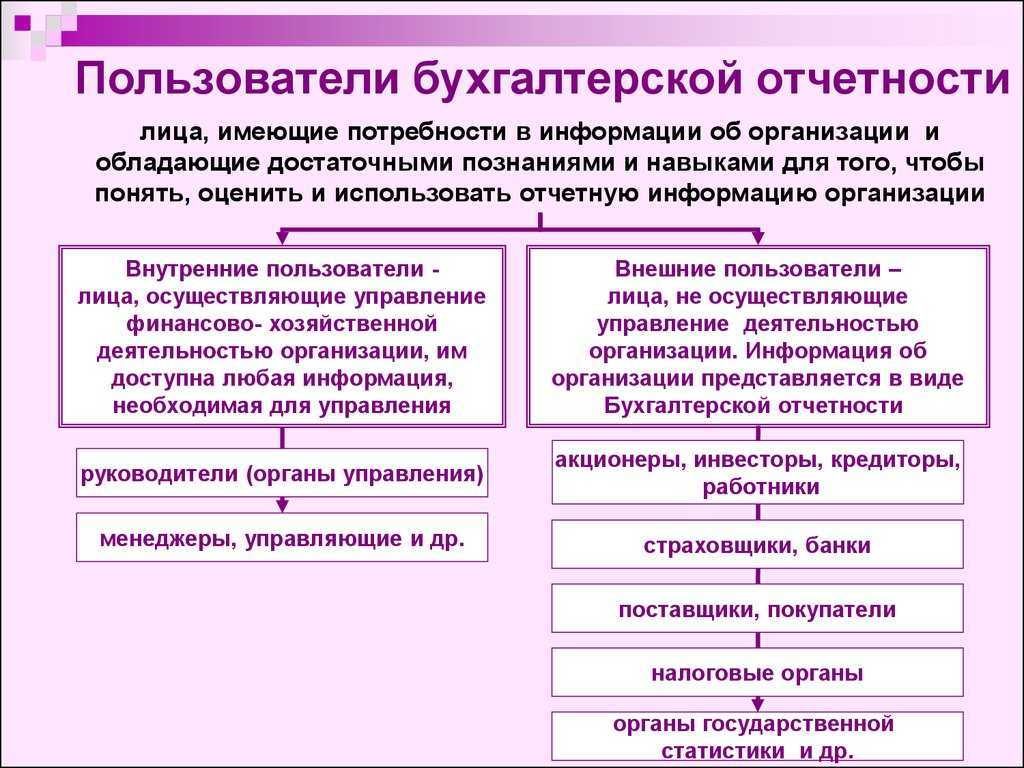

По показателям бухучёта можно оценить финансовое состояние бизнеса и его эффективность.

Главная цель бухгалтерского учёта — собрать достоверную и документально подтверждённую информацию — бухгалтерскую отчётность. Затем её для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных бухучёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных бухучёта.

Выводы

Если организация не применяет с 01.01.2021 года ФСБУ 6/2020, то она может установить в Положении по учетной политике уровень существенности для активов, в том числе специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, срок службы которых превышает 12 месяцев, но стоимость менее 40 000 руб., информация о которых не способна влиять на решения пользователей отчетности, единовременно списать числящуюся в учете их стоимость и в дальнейшем затраты на приобретение, создание и улучшение таких объектов относить на расходы по обычной деятельности в момент осуществления затрат.

При этом числящаяся на 1 января 2021 года балансовая стоимость несущественных специальных средств производства подлежит единовременному списанию с бухгалтерского учета в рамках корректировок, обусловленных изменением учетной политики в связи с прекращением применения Методических указаний (п. 4 Рекомендации).