- Соотношение понятий налоговая задолженность и недоимка

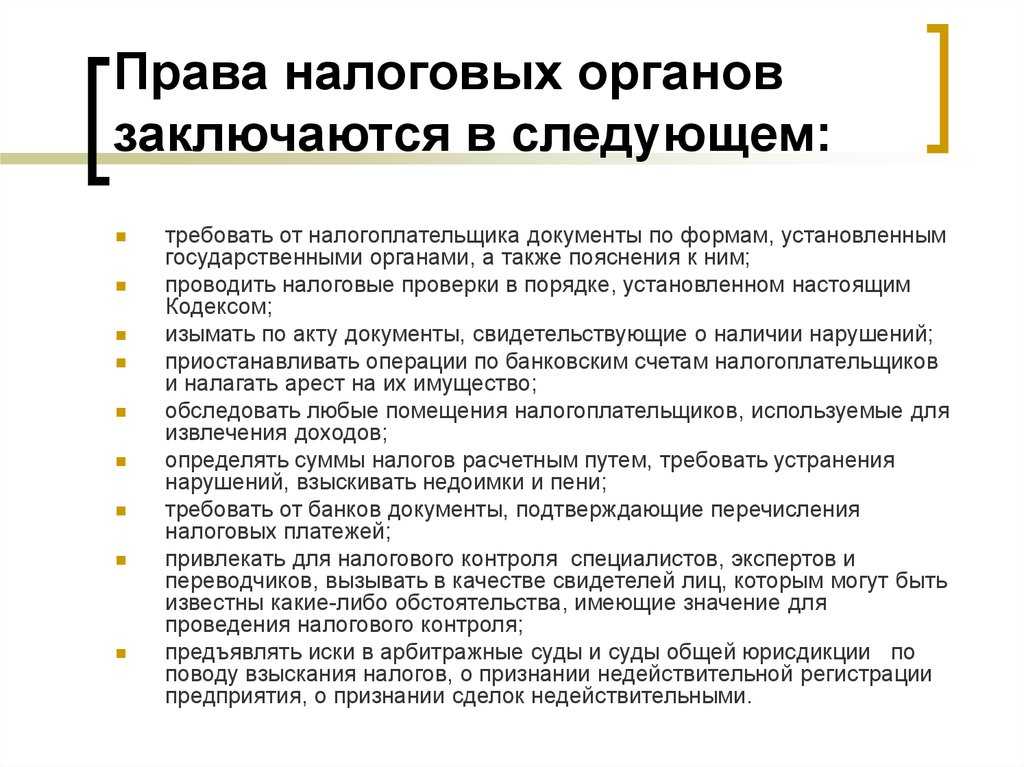

- Полномочия налоговых органов

- Функции Федеральной налоговой службы

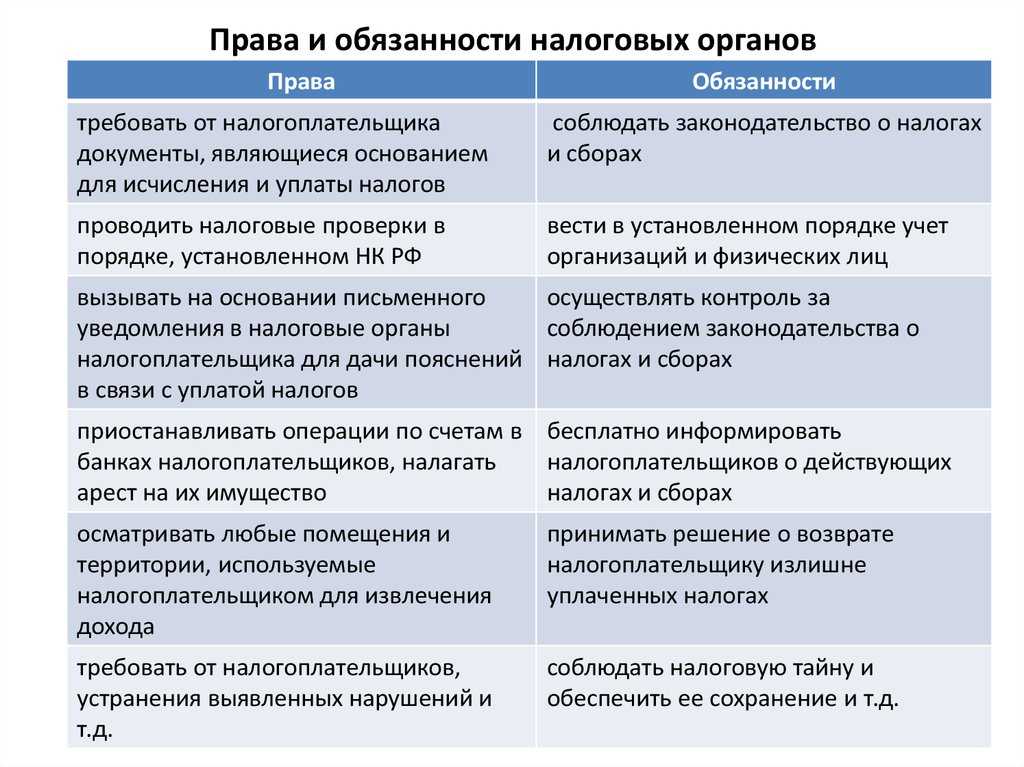

- Права

- Полномочия налоговых органов

- Функции и полномочия органов налогового контроля

- Об обязанностях налоговых органов

- Могут ли иные материалы налоговых проверок послужить основанием для проведения проверок в порядке уголовно-процессуального законодательства?

- Лицевой счет налогоплательщика: что это такое?

- Получение налогоплательщиком выписки из карточки РСБ (расчеты с бюджетом)

- XI. Порядок закрытия карточек РСБ местного уровня

- Проблемные аспекты ведения карточки лицевого счета (карточки «рсб») налогоплательщика

- Крсб налогоплательщика

- Права и обязанности налоговой службы

- Налоговые органы: что это?

Соотношение понятий налоговая задолженность и недоимка

В Постановлении от 17 декабря 1996 года № 20-П по делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации «О федеральных органах налоговой полиции» Конституционный Суд Российской Федерации указал, что по смыслу статьи 57 Конституции Российской Федерации налоговое обязательство состоит в обязанности налогоплательщика уплатить определенный налог, установленный законом; неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога; поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж — пеню как компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок.

При этом обязанность по уплате пеней производна от основного налогового обязательства и является не самостоятельной, а обеспечивающей (акцессорной) обязанностью, способом обеспечения исполнения обязанности по уплате налога. Согласно пункту 5 статьи 75 Налогового кодекса Российской Федерации пени уплачиваются одновременно с уплатой сумм налога или сбора или после уплаты таких сумм в полном объеме.

Таким образом, положения пунктов 5 и 7 статьи 78 Налогового кодекса Российской Федерации в их системной взаимосвязи не препятствуют налоговому органу самостоятельно произвести зачет излишне уплаченных сумм налога не только в счет погашения недоимки, но и в счет задолженности по пеням, подлежащим уплате, но не уплаченным ранее вместе с суммой недоимки по налогу.

Задолженность налогоплательщика определяется на основании решения налогового органа по результатам налоговой проверки, о котором он уведомлялся, и, следовательно, ему были известны или должны были быть известны фактические обстоятельства, послужившие основанием для осуществления зачета излишне уплаченного налога в счет образовавшейся задолженности. Это, в частности, подтверждается Приказом Федеральной налоговой службы от 15 сентября 2005 года № САЭ-3-19/446@, в соответствии с пунктом 3.1.4 которого налоговым органом может быть принято самостоятельное решение о зачете переплаты по налогу, сбору, а также пени только в счет погашения недоимки, размер которой ранее был сверен с налогоплательщиком.

Важно! Необходимо помнить, что налоговая задолженность и недоимка – это разные понятия. Недоимка – это сумма налога или сбора, не уплаченная в установленный срок

Она является лишь одной из составляющих налоговой задолженности, к которой также относятся пени и налоговая санкция.

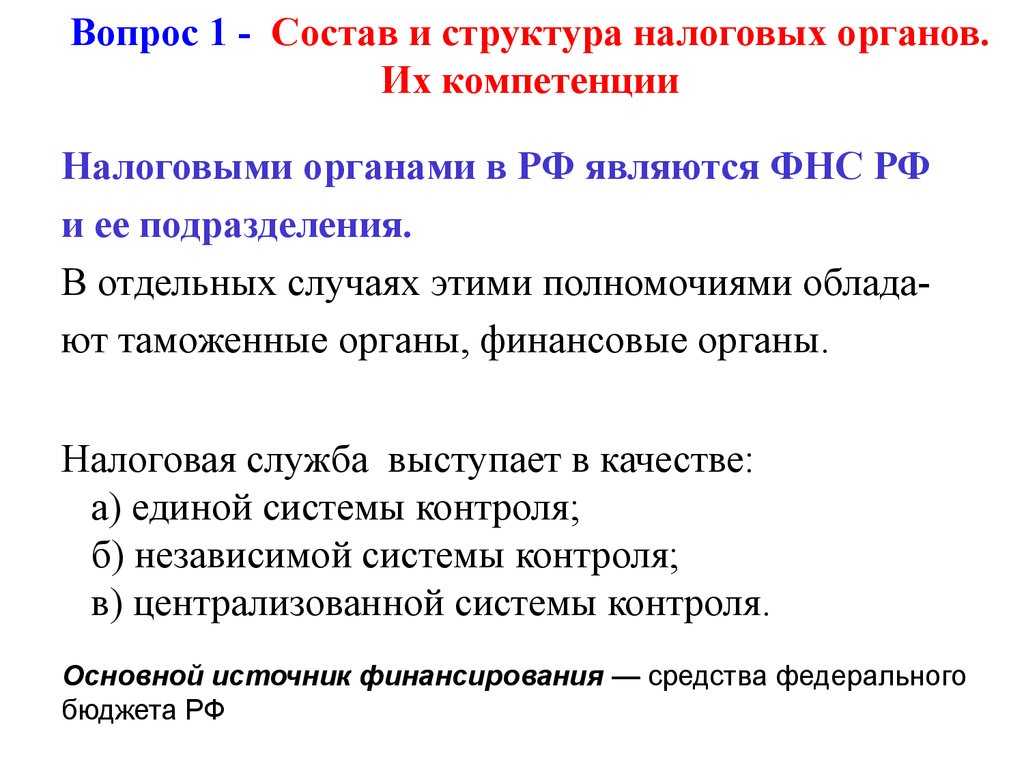

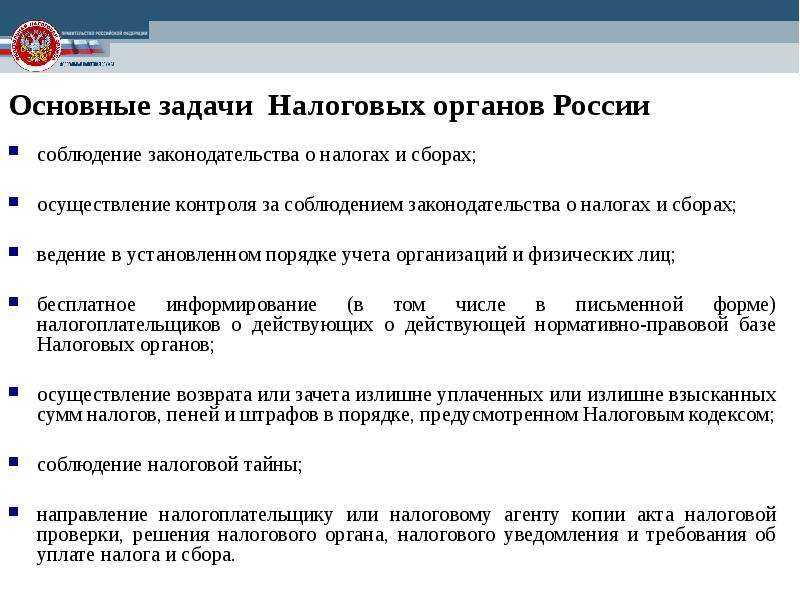

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

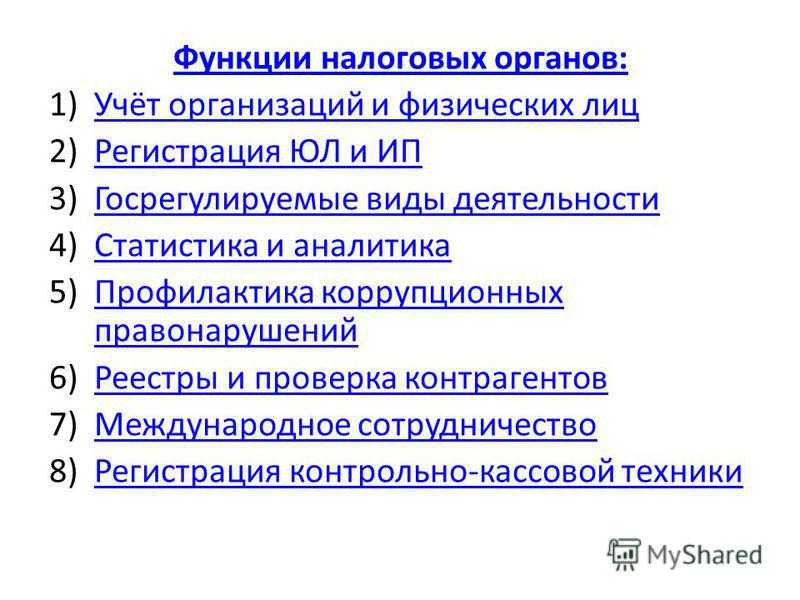

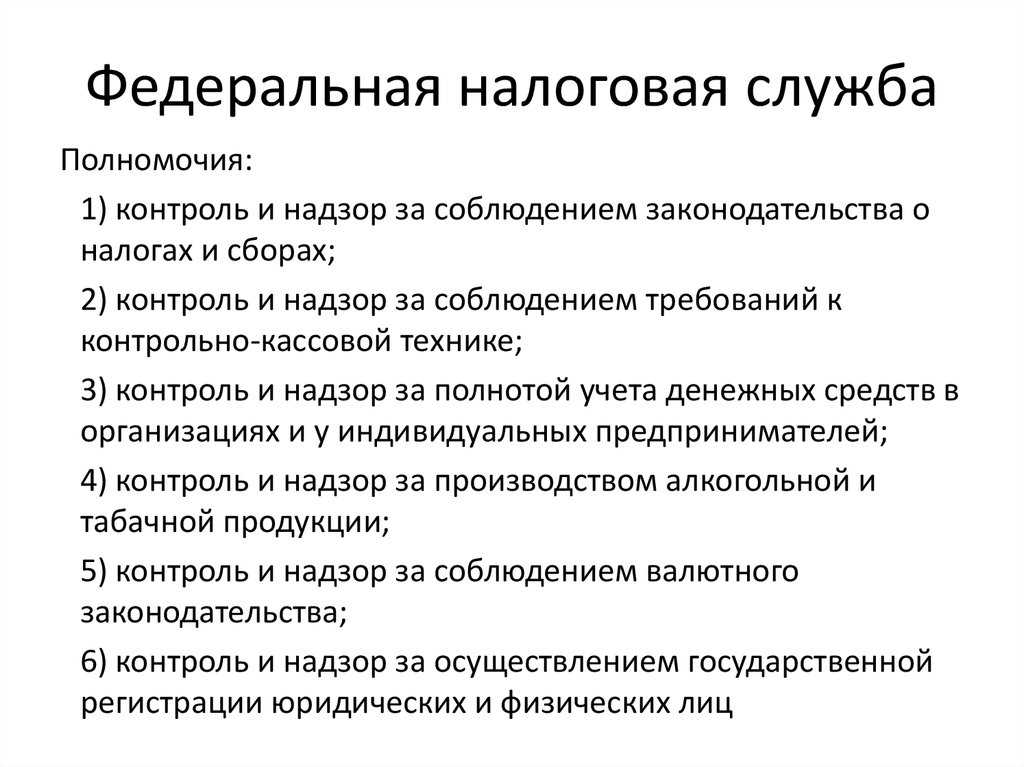

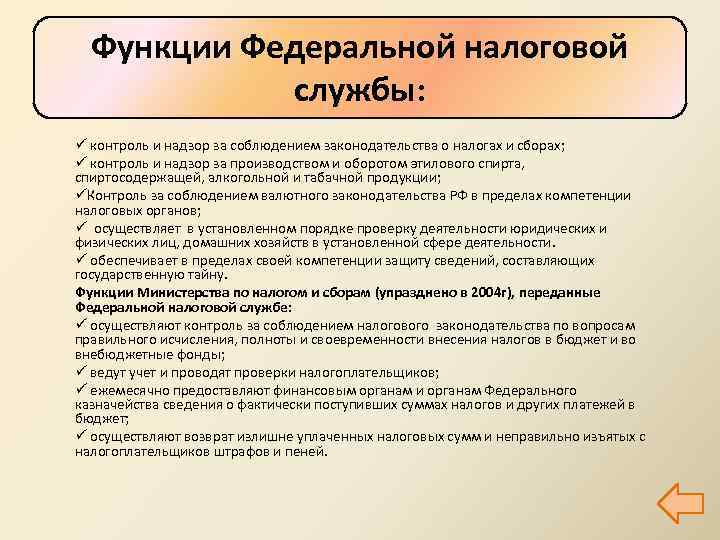

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

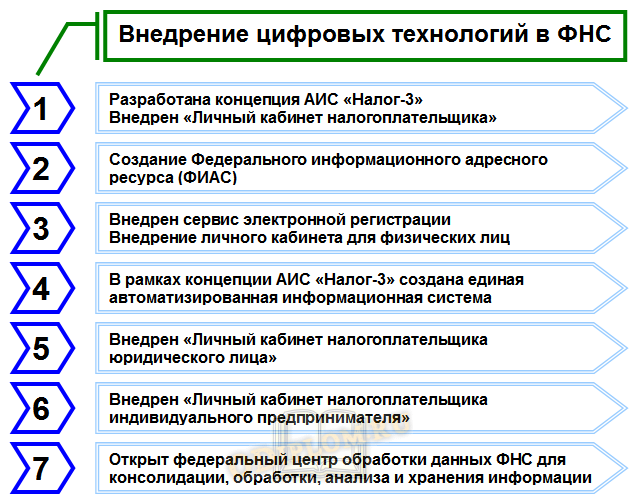

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

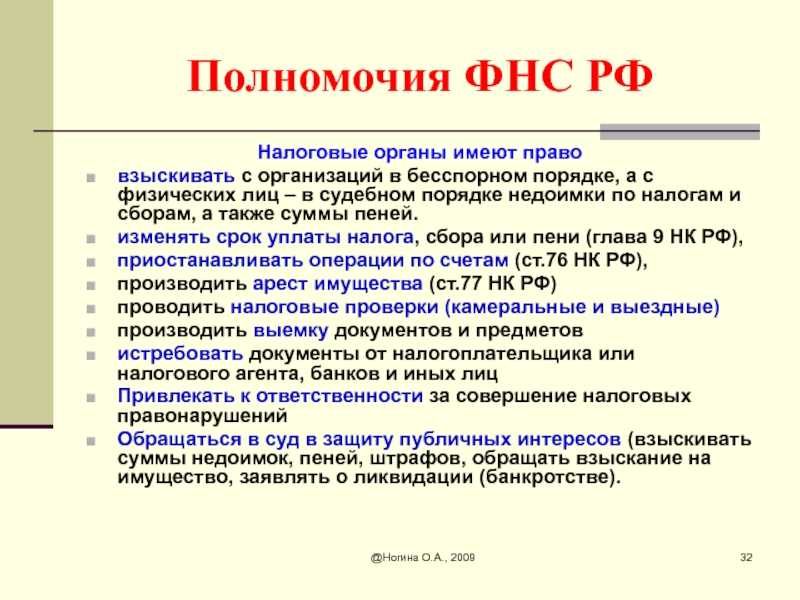

Права

Обращаясь в налоговые органы, права и обязанности, которые они имеют, следует рассмотреть. Данные органы вправе:

- Затребовать у налогоплательщиков документы по установленным государственными органами формам. Они выступают основанием для исчисления налогов, подтверждения правильности и своевременности уплаты.

- Проводить проверки в соответствии с порядком, определенным НК РФ.

- Вызывать налогоплательщиков и налоговых агентов на основании письменного уведомления с целью дачи показаний в связи с проводимыми проверками и уплатой налогов.

- Выполнять изъятие документов в процессе проведения проверок, связанных с налоговыми нарушениями при подозрении в уничтожении документов.

- В полномочия налоговых органов включена остановка операции по банковским счетам и арест имущества налоговых агентов и налогоплательщиков.

- Устанавливать суммы налогов и сборов, которые должны вноситься налогоплательщиками в бюджет.

- Производить контроль соответствия существенных затрат физических лиц их доходам.

- Предъявлять иски в арбитражные и суды общей юрисдикции.

Стоит отметить, что рассматриваемые инспекции также в праве наравне с судьями определять обстоятельства, отягчающие или смягчающие ответственность за налоговые нарушения. При этом в РФ регулярно проводится модернизация налоговых органов, которая подразумевает введение новых правил, норм и особенностей деятельности.

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

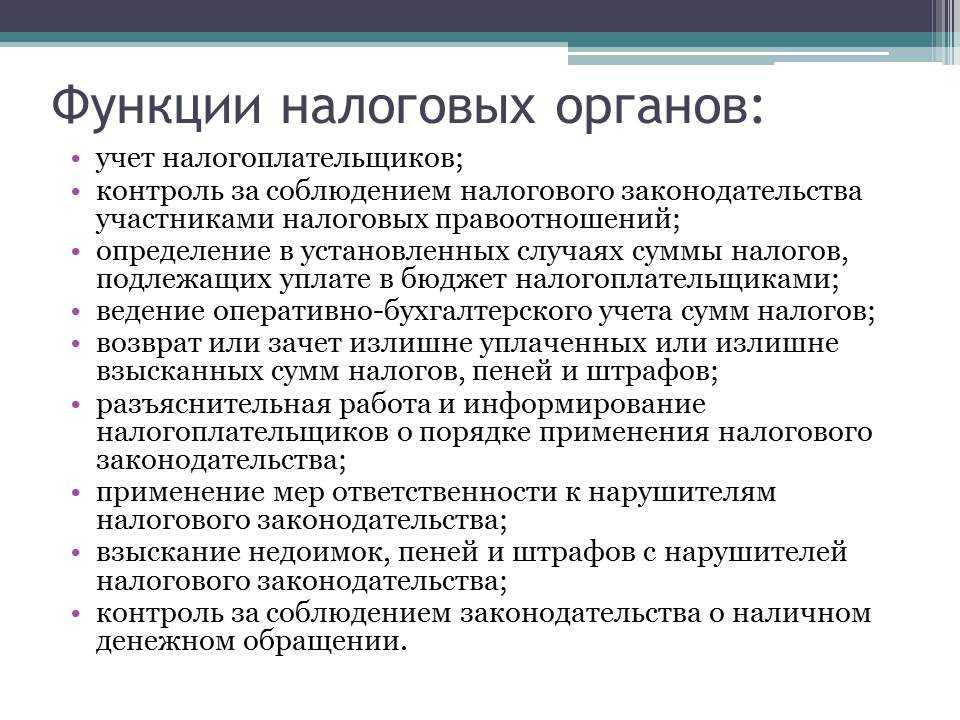

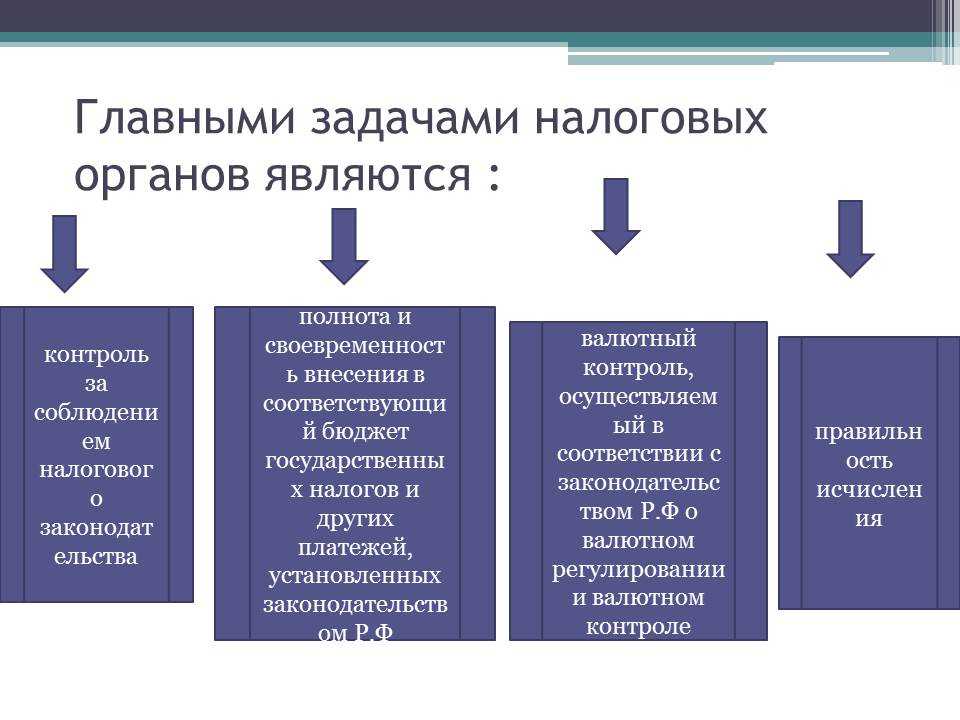

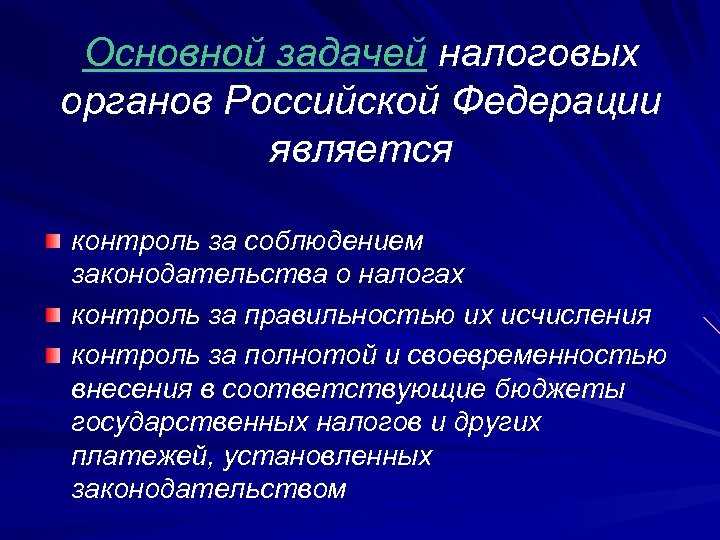

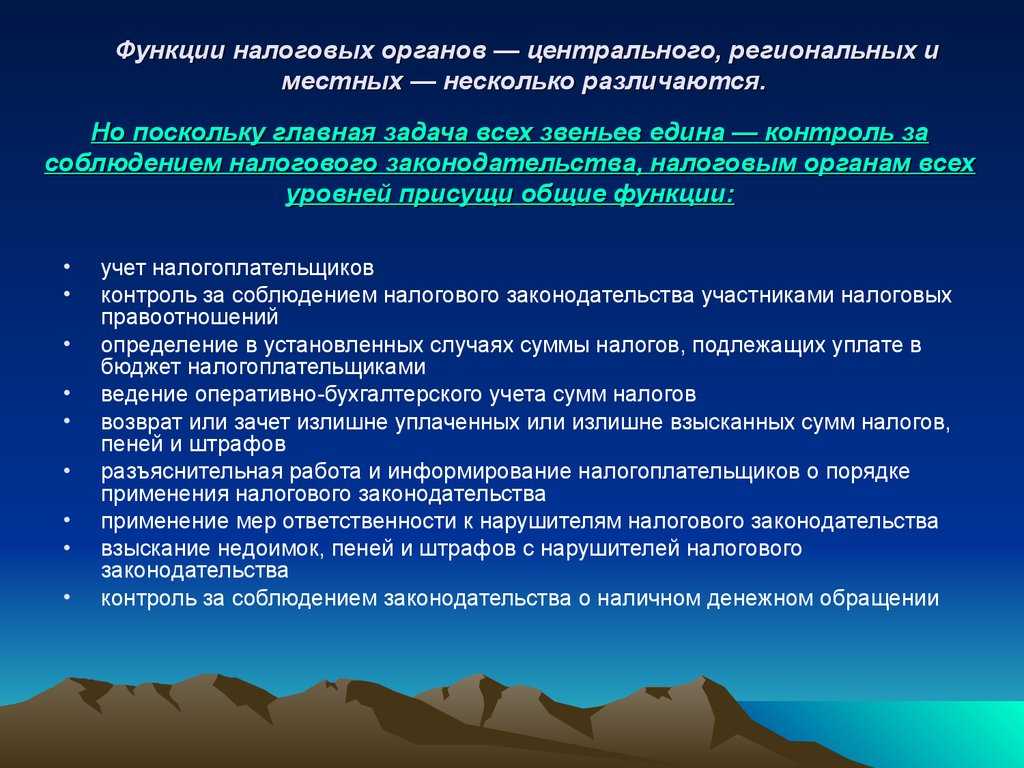

Функции и полномочия органов налогового контроля

Функции органов налогового контроля всех уровней налоговой системы России включают следующие:

- контроль соблюдения законодательства о налогах и сборах и надзор за его выполнением

- контроль правильности исчисления, полноты и своевременности уплаты налогов и сборов в бюджет

- возврат или зачет излишне уплаченных или взысканных сумм налогов и сборов, пеней и штрафов

- изменение сроков уплаты налогов, сборов и пеней

- проверку деятельности юридических и физических лиц в установленной сфере деятельности

Наиболее важной функцией является контроль соблюдения законодательства о налогах и сборах. Органы налогового контроля выполняют данную функцию ввиду объективного противоречия между частными интересами хозяйствующих субъектов и публичными интересами государства, что обусловлено экономической природой налогов

Субъекты предпринимательства всегда стремятся к максимизации прибыли, в том числе путем минимизации налоговых издержек, тогда как целью государства является увеличение доходов бюджета для финансирования общественных расходов.

Функции территориальных и межрайонных налоговых инспекций сопряжены с осуществлением налогового контроля подведомственных юридических и физических лиц. Помимо общих функций, отвечают за взыскание недоимки и пени по налогам и сборам по требованиям или в судебном порядке в случаях, установленных законодательством РФ.

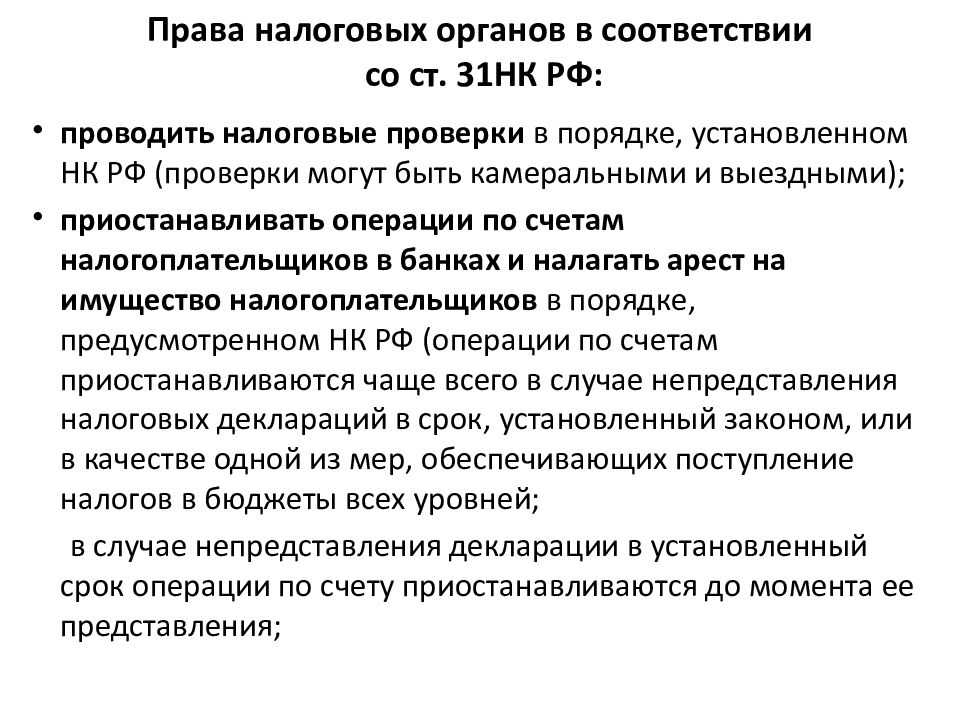

Полномочия органов налогового контроля закреплены в ст. 31 НК РФ:

- проводить проверки

- истребовать документы

- производить выемку документов

- вызывать в налоговые органы проверяемых лиц для дачи пояснений

- приостанавливать операции по счетам в банках и налагать арест на имущество

- производить осмотр территории налогоплательщика и проводить инвентаризацию его имущества

- требовать от банков документы, подтверждающие факт списания со счетов и перечисления сумм налогов, сборов, пеней и штрафов

- привлекать специалистов, экспертов, переводчиков и свидетелей

Федеральная таможенная служба наделена полномочиями по осуществлению налогового контроля по отношению к налогам, взимаемых в связи с перемещением товаров через таможенную границу Российской Федерации.

Отдельные полномочия органов налогового контроля связаны с взаимодействием с ФНС РФ и МВД РФ. Совместная работа направлена на выявление преступлений по фактам мошенничества, уклонения от налогов, незаконного предпринимательства, незаконного образования юридического лица, а также иных фактов по статьям Уголовного кодекса. Таким образом, данные полномочия связаны с предупреждением, выявлением и пресечением преступлений. Следовательно, можно судить о наличии в деятельности органов налогового контроля правоохранительной составляющей, существующей по факту независимо от основной деятельности. Органы, осуществляющие налоговый контроль, в рамках правоохранительной деятельности используют специальные мероприятия и процедуры их проведения, необходимых для сбора доказательственной базы по выявленным фактам преступлений

Нельзя не отметить, что современным российским государством в последние годы проводится облегчение налогового бремени путем снижения налоговых ставок, отмены отдельных налогов и снятия неоправданных ограничений, что значительно улучшает условия для ведения бизнеса и исполнения налоговых обязательств.

Повышение качества работы органов налогового контроля является одним из условий эффективного функционирования налоговой системы и экономики государства.

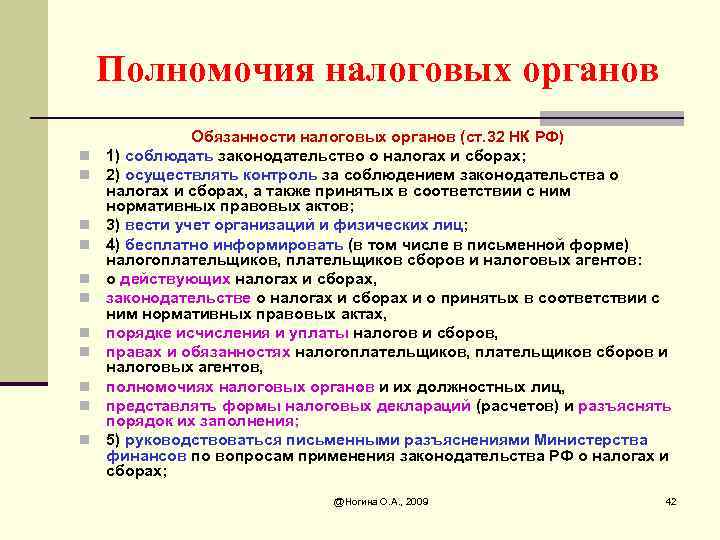

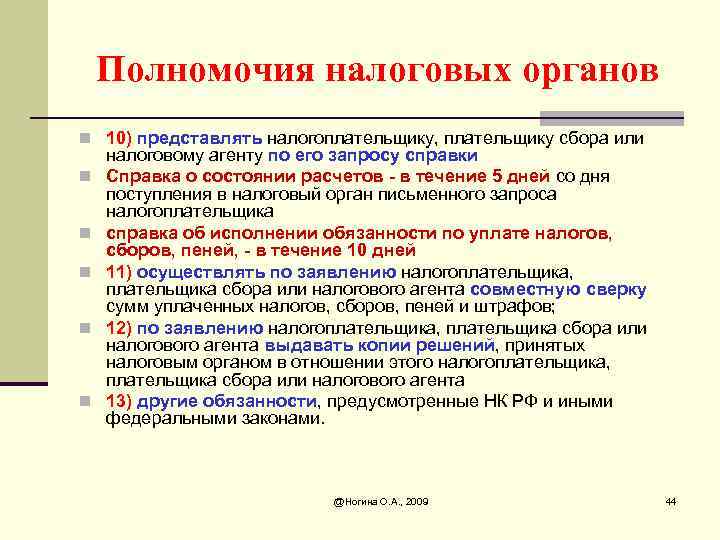

Об обязанностях налоговых органов

Наряду с правами законодатель возлагает на налоговиков и определенные обязанности, отраженные в ст. 32 НК. К таковым относятся:

- обязанность соблюдать и контролировать соблюдение лицами, являющимися налогоплательщиками, законодательства РФ в отношении налогов/сборов, а также руководствоваться в своей работе разъяснениями Минфина;

- ведение учета налогоплательщиков;

- информирование граждан на безвозмездной основе по всем вопросам, связанным с налоговым учетом и налогообложением, предоставление соответствующих разъяснений и пояснений, а также форм документов, используемых при исчислении и уплате налогов, и прочей отчетности;

- принятие решений, касающихся возврата налогоплательщикам финансовых средств, излишне или ошибочно уплаченных ими в пользу налоговой инспекции;

- возврат налогоплательщикам денежных средств, которые были излишне или ошибочно уплачены ими в пользу налогового органа;

- принятие мер к соблюдению и охране налоговой тайны;

- направление лицам, являющимся налогоплательщиками, соответствующих уведомлений и решений, а также результатов налоговых проверок;

- предоставление по запросу плательщиков налогов справок, в которых отражаются сведения по уплате налогов, штрафов, пеней в полном объеме;

- предоставление при получении от налогоплательщиков соответствующего запроса копий решений, принятых в отношении них, и выписок из Единого государственного реестра юридических лиц;

- другие обязанности, предусмотренные НК РФ и иными нормативно-правовыми актами о налогах и сборах.

Это оптимальная информация о правах и обязанностях налоговых органов, более полный их перечень вы можете найти в НК РФ.

Могут ли иные материалы налоговых проверок послужить основанием для проведения проверок в порядке уголовно-процессуального законодательства?

Законность возбуждения уголовного дела о налоговом преступлении зачастую зависит от полноты материалов доследственной проверки, а также правомочий органов и должностных лиц, проводивших данную проверку. В настоящее время по данному поводу мнения практических работников неоднозначны.

Важно! Пленум Верховного Суда РФ от 28.12.06 № 64 дал разъяснение судам о том, что доказательствами, подтверждающими наличие или отсутствие в содеянном признаков состава преступлений, предусмотренных ст. 198-199 УК РФ могут быть акты проверок исполнения законодательства о налогах и сборах, иные формы проведения налогового контроля органами, уполномоченными на это законодательством, а также заключение эксперта, материалы проверок исполнения законодательства о налогах и сборах иных органов (п.23)

При оценке материалов налоговых проверок, проведенных налоговыми органами необходимо обращать внимание на соблюдение ими всех требований (в том числе и формальных) о порядке назначения и проведения таких проверок. Именно выводы таких проверок констатируют факт наличия задолженности у конкретного налогоплательщика; определяют сумму недоимки; выявляют роль руководителей юридических лиц в уклонении от уплаты налогов и механизм образования задолженности; устанавливают характер действий налогоплательщика – физического лица, индивидуального предпринимателя или руководителей налогоплательщика – организации, что позволяет определить умышленный характер их вины и т.п

Основными доказательствами по данной категории уголовных дел являются бухгалтерские, финансовые и другие документы

Поэтому важно, чтобы в материалах налоговой проверки они появлялись законно, в соответствии с требованиями НК РФ об их истребовании или изъятии

На практике возникает серьезная проблема о правомерности возбуждения уголовных дел о налоговых преступлениях на основании проверок, проводимых органами полиции без участия налоговых органов.

Практика показывает, что проверки органов МВД по исполнению отдельными налогоплательщиками налогового законодательства во многих случаях носили поверхностный характер. Как правило, получив оперативные сведения об уклонении налогоплательщика от уплаты налога по одной какой-либо крупной сделке, работники органов МВД проводили проверку только по данному эпизоду, без учета хозяйственной деятельности налогоплательщика за предыдущие и последующие периоды, которая могла повлиять на расчет суммы неуплаченных платежей, подпадающих под налоговое преступление; часто путали налоговые и отчетные периоды; делали неправильные выводы о суммах, подлежащих уплате за конкретный период по определенным видам налогов; не соблюдали порядок предоставления налогоплательщику возможности обжалования действий проверяющих, предусмотренных НК РФ; не проверяли и не учитывали те возражения, которые высказывались заинтересованными лицами по результатам проверки.

Подобные действия нарушают права налогоплательщика, предусмотренные НК РФ, что может явиться серьезным аргументом в его защиту при рассмотрении уголовного дела судом.

Важно! При проведении проверок о наличии признаков преступлений, предусмотренных ст. 199.1 и 199.2 УК РФ, сделать объективные выводы можно только в соответствии с данными, полученными в налоговых органах: о наличии налоговой задолженности; о неперечислении налоговым агентом соответствующих сумм, удержанных им у своих работников; о принудительных мерах по взысканию недоимки, предпринятых налоговыми органами или судебными приставами

Все это должно учитываться следователем и прокурором, оценивая материалы доследственных проверок с точки зрения полноты, объективности и законности их проведения. Особенностью расследования налоговых преступлений является то, что все оно сводится в основном к подтверждению или опровержению выводов проведенной налоговой проверки.

Ольга Байдина

кандидат юридических наук

Лицевой счет налогоплательщика: что это такое?

с момента представления плательщиком налоговых деклараций (расчетов) или поступления из регистрирующих органов документов, служащих основанием для постановки на учет в налоговых органах, а также для исчисления и уплаты налогов;- с момента уплаты налогов и сборов, страховых взносов в порядке, установленном законодательством о налогах и сборах, страховых взносах.

Карточки «РСБ» открываются по каждому из агрегированных КБК, относящихся к соответствующему налогу, сбору, указанному в графе три призначной части (раздел I) и соответствующему восьмизначному коду ОКТМО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога, сбора.В графе три раздела II (состояние расчетов) карточки «РСБ» указывается значение КБК с учетом кодов подвидов доходов.

Перечень КБК, закрепленных за налоговыми органами, ежегодно устанавливается соответствующим приказом ФНС России

Получение налогоплательщиком выписки из карточки РСБ (расчеты с бюджетом)

Сверка также может быть проведена при зачете или возврате излишне уплаченных (взысканных) налогов (сборов, взносов), пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Подробнее об этом см.

Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы). Порядок проведения сверки в каждом случае, приведенном в пункте 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 № САЭ-3-01/444, имеет свои особенности. Ситуация: обязана ли организация при составлении отчетности проводить сверку расчетов с налоговой инспекцией Нет, не обязана.

Пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 № САЭ-3-01/444, установлен порядок проведения сверки.

В нем приведены случаи, когда сверка проводится обязательно.

XI. Порядок закрытия карточек РСБ местного уровня

Расчетные документы, поступившие в налоговый орган после даты снятия с учета, в информационные ресурсы местного уровня не проводятся, а направляются в налоговый орган по новому месту учета отдельным пакетом вместе с Уведомлением (приложение 4 к настоящим Требованиям).

При этом в УФНС по тому субъекту Российской Федерации, в налоговом органе которого состоял на учете налогоплательщик, ведется реестр указанных денежных средств согласно приложению 5 к настоящим Требованиям.

После получения этих документов налоговым органом по новому месту учета открываются карточки «РСБ» с ОКТМО по прежнему месту учета, в которых отражаются суммы платежей по переданным расчетным документам как поступившие соответственно в графах 13, 19 и 23.5.

Проблемные аспекты ведения карточки лицевого счета (карточки «рсб») налогоплательщика

В настоящее время карточка лицевого счета называется карточкой «Расчеты с бюджетом» (далее — «РСБ»).

Карточка «РСБ» местного уровня предназначена для учета сведений о расчетах с бюджетом плательщиков, плательщиков сборов, налоговых агентов и других плательщиков обязательных платежей, администрируемых налоговыми органами, по текущим платежам и неурегулированной задолженности. Так, порядок ведения карточки расчетов с бюджетом установлен Рекомендациями по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утв.

Приказом ФНС России от 12 мая 2005 г.

. Согласно этим рекомендациям налоговые органы обязаны вести карточки «РСБ» по каждому плательщику налога или сбора, установленного законодательством о налогах и сборах, а также по каждому плательщику взносов в государственные внебюджетные фонды, администрируемых налоговыми органами. Официально текст опубликован не был.Процедура

Крсб налогоплательщика

Оснований для обращения в ИФНС по г.

Видному у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение получит отказ. Организации для целей налогового контроля должны встать на учет в налоговых органах (далее – ИФНС) (п. 1 ст. 83 НК РФ):

- по иным основаниям, предусмотренным НК РФ.

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих организации недвижимого имущества и транспортных средств;

- по месту нахождения организации;

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

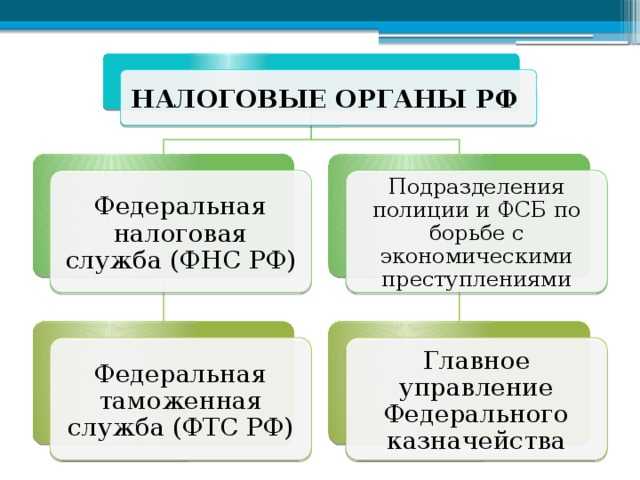

Налоговые органы: что это?

Налоговые органы РФ являют собой целостную централизованную систему, которая включает в себя органы контроля над абсолютным соблюдением законодательных правовых актов. В данное обязательство налогоплательщиков входит своевременное внесение налогов и сборов в бюджет в полном объеме. Рассматриваемые органы включают в себя Федеральную налоговую службу, а также ее подразделения. Они относятся к огранам исполнительной власти, подчиняемыми Министерству финансов. ФНС уполномочена на проведение государственной регистрации физических лиц в качестве ИП, юридических лиц и других задач.