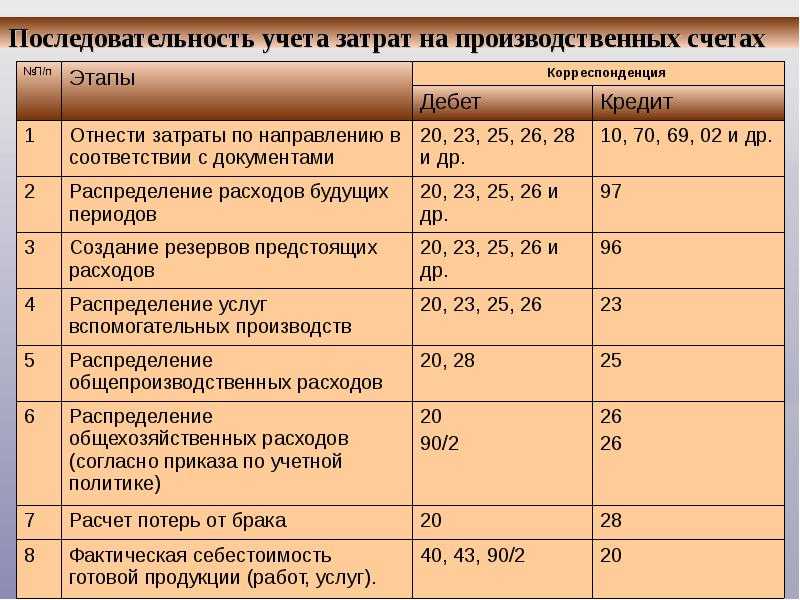

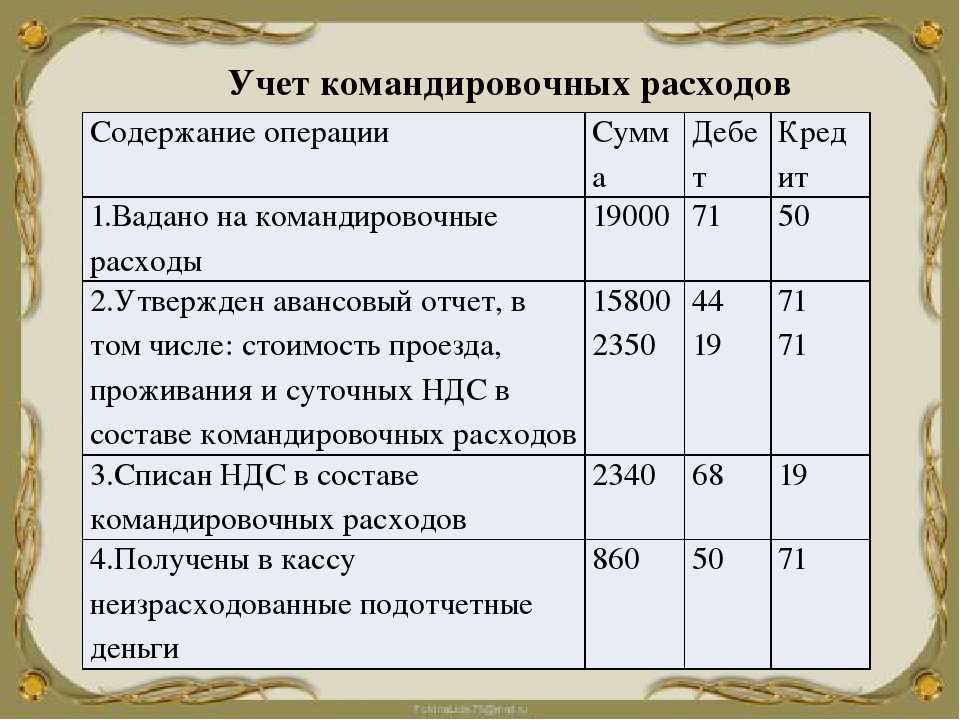

- Содержание визитки

- 1. Лицевая сторона

- 2. Задняя сторона

- 2.4. Налогообложение изготовления семейных визитных карточек, специальных персональных визитных карточек для неформальных встреч, визитных карточек неофициального характера с буквенными обозначениями согласно стандартной международной символике

- Виды визиток

- Примерная прибыль

- Как написать служебную записку (образец по ГОСТу)

- Пример 3

- Эффективность визиток с учетом профиля предприятия

- Служебная записка на списание ТМЦ

- Как обосновать служебная записка на изготовление печатей и штампов

- Позиция налоговиков: визитки могут быть рекламой

- Виды визиток

- Преимущества бизнеса по производству визиток

- Служебная записка образец

- Назначение визитных карточек

- Все о финансовой стороне вопроса

- Регистрация документов

- Создание визиток

- Виды визитных карточек

- Основания для составления и цели записок

- Виды визиток и способы печати

- Расходы на рекламу в налоговом учете

- Рекламные расходы в бухгалтерском учете

- Расходы на рекламу в налоговом учете при УСН

- Вывод

Содержание визитки

Вот мы подошли к самому интересному — структуре визитки. Мы можем её условно разделить на две части: спереди и сзади.

Каждая из них несёт свою ценность и задачу, поэтому мы в отдельности разберём каждый участок, при этом я дам Вам фишки, о которых принято молчать среди маркетологов и типографий.

Важно. Мы в ходе дальнейшего разговора будем обсуждать именно личную визитку, так как именно её чаще всего используют

На правах рекламы

Попробовать бесплатно

Попробовать бесплатно

Попробовать бесплатно

Попробовать бесплатно

Попробовать бесплатно

1. Лицевая сторона

Нет единых правил по содержанию на визитках, поэтому ЧТО должно быть на ней, Вы решаете сами, исходя из того, что должен увидеть Ваш клиент при ее получении.

Но так как есть типовой состав для большинства, мы его и обсудим на примере моей личной визитки в её версии 5.0 (реально уже 5 раз переделывали её и до сих пор это делаем).

Лицевая сторона

Лицевая сторона

- Логотип. Его оптимальное расположение в левом верхнем углу, ведь именно оттуда начинается изучение карточки;

- Дескрипшен (описание деятельности). Коротко опишите то, чем Вы занимаетесь;

- ФИО. Пишите сначала имя (и отчество, если у Вас это принято), а уже потом фамилию;

- Должность. Если Вы напишите более нестандартную должность, это лучше запомнится;

- Контакты. Наносите их без пояснений (тел./емейл/сайт/www/адрес/г.), это и так людям понятно.

Из дополнительных рекомендаций по этой стороне также хочу добавить:

- Указывайте только один номер телефона;

- Добавляйте иконки или призывы перед контактами (звоните/приезжайте/пишите);

- Можно вручную дописывать телефон, если Вы изначально не хотите, чтобы Вам звонили;

- Используйте не более 3 шрифтов на этой стороне;

- Оставляйте пустое расстояние между элементами;

2. Задняя сторона

По практике люди используют только лицевую часть визитки и связанно это с сокращением расходов на двустороннюю печать.

Но я смею Вас разочаровать и сказать, что те самые доплаченные пару рублей могут сделать Ваш бизнес прибыльнее в несколько раз. Ведь именно на задней стороне Вы делаете тот самый главный оффер.

Задняя сторона

Задняя сторона

В случае моей визитки, это предложение посетить наш блог, причём, я добавляю в конце фразу-внимание “Читается вкусней, чем борщ”. Это нужно для того, чтобы у человека после её прочтения произошёл небольшой шок и он сделал акцент на полученной информации

Но у Вас не обязательно должен быть такой же простой призыв, как, например, прочитать блог (это у меня в бизнесе так разумно делать).

Если у Вас максимально классическое направление, то содержание визитки на задней стороне может быть таким: товар-локомотив, уникальное торговое предложение (его также можно разместить спереди) или скидка при предъявлении.

Тут полный полёт фантазии, но очень важно, чтобы на этой стороне была какая-то информация, побуждающая к действию в сторону Вашего бизнеса. И чем легче и выгоднее это будет действие, тем лучше

2.4. Налогообложение изготовления семейных визитных карточек, специальных персональных визитных карточек для неформальных встреч, визитных карточек неофициального характера с буквенными обозначениями согласно стандартной международной символике

Затраты на изготовление для топ-менеджеров организации семейных визитных карточек, специальных персональных визитных карточек для неформальных встреч, визитных карточек неофициального характера с буквенными обозначениями согласно стандартной международной символике не могут быть признаны для целей исчисления налога на прибыль, так как они не удовлетворяют критериям п. 1 ст. 252 НК РФ (п. 49 ст. 270 настоящего Кодекса).

При использовании топ-менеджерами таких визитных карточек у них возникает доход, подпадающий под объект обложения налогом на доходы физических лиц. Так, согласно п. 1 ст. 210 НК РФ при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 настоящего Кодекса. Применительно к рассматриваемой ситуации оплата (полностью или частично) за топ-менеджеров организации работ по изготовлению вышеперечисленных визитных карточек в интересах таких сотрудников относится к доходам, полученным налогоплательщиком в натуральной форме (п. 2 ст. 211 НК РФ). Соответственно, организация как налоговый агент должна удержать налог на доходы физических лиц со стоимости изготовления подобных визиток (с учетом НДС).

Виды визиток

В настоящее время существует большое количество разных видов визитных карточек. Но наиболее популярными из них являются:

- Деловые – чаще всего в обиходе у бизнесменов, на ней указываются только служебные данные: фамилия, имя и отчество, должность, телефон или другие данные;

- Корпоративные – по принципу аналогичны с деловыми и содержат такие же данные, но в качестве дополнительной информации также сведения о компании. В основном имеют единый стиль;

- Личные – содержат личные данные и контактную информацию. Заказчик может добавлять любую информацию в зависимости от его пожеланий;

- Семейные – такие карточки содержат имя и фамилию жены и мужа, при этом имя жены печатается первым. Используются для проведения праздников, в качестве приглашений, и в последнее время получают все большую популярность.

Примерная прибыль

Обычно стартовая цена таких изделий варьируется от 5 до 15 рублей (-30% на производство). Чтобы заработать 10 000 рублей, нужно напечатать от 1000 до 2000 визиток. При среднем объеме заказа для мелкого бизнеса в 100 визиток, нужно выполнять 15 заказов и более.

Однако отметим, что на том же оборудовании можно печатать фотографии, предлагать услуги ламинирования, распечатки и сканирования документов, обработки изображений фотошопом и прочее. В перспективе предприятие способно приносить от 40-50 тысяч в месяц с точки, что с учетом небольших затрат на оборудование можно считать неплохим результатом.

Как написать служебную записку (образец по ГОСТу)

Компании имеют возможность вводить и использовать у себя множество различных форм письменного сообщения о каких-либо происшествиях или вопросах организационно-финансового характера, требующих вмешательства высшего руководства. Но унифицированный шаблон служебной записки законом не установлен, но он обязательно должен соответствовать требованиям ГОСТ 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к составлению документов». То есть в нем должны присутствовать следующие реквизиты:

- наименование организации или структурного подразделения, указание лица, которому отправляется обращение;

- название документа;

- текст — что необходимо сообщить руководству;

- дата, подпись и обязательно должность автора.

Обязательные требования определили, теперь рассмотрим пример, как пишется служебная записка.

На картинке — продольное размещение реквизитов. И оба варианта будут правильными.

Есть и третий вариант.

Пример 3

Но даже если в вашей компании принято оформлять документы совершенно иным способом, не переживайте, это тоже правильно, поскольку обязательной формы чиновники не предусмотрели.

Эффективность визиток с учетом профиля предприятия

Визитки станут отличным инструментом продвижения для многих видов предприятий, включая:

- Заведения общественного питания – бары, рестораны, пабы и т.д.;

- Образовательные учреждения – детские сады, центры, частные школы;

- Магазины одежды, обуви, свадебные салоны, зоомагазины;

- Туристические фирмы;

- Агентства недвижимости;

- Рекламные агентства;

- Салоны красоты, парикмахерские, студии маникюра, массажные салоны;

- АЗС, шиномонтажи, автомастерские;

- Службы такси;

- Фитнес-клубы, спортивные центры;

- Медицинские учреждения.

Неэффективной раздача визиток будет в супермаркетах, продуктовых и алкогольных магазинчиках формата «у дома», крупных строительных магазинах, словом, во многих торговых точках, где количество покупателей столь велико, а их состав столь нестабилен, что распространение карточек не будет иметь смысла.

Служебная записка на списание ТМЦ

25 Июля 2020 в 12:38 У каждой компании, работающей с товарно-материальными ценностями, иногда наступает время, когда их нужно списать.

Перед полным наименованием института располагается наименование вышестоящей организации (учредителя университета, университета).

Основанием для начала проведения процедуры служит служебная записка на списание материальных ценностей, образец которой мы подготовили для вас. Связанные статьи Оглавление Если вы обнаружили в тексте ошибку, сообщите нам об этом, выделив ее и нажав Ctrl+Enter Это необходимо для того, чтобы реальное количество ТМЦ соответствовало данным бух.

учета. Причины могут быть разные — истечение срока годности, поломка, порча имущества и т.д.

Списываются ТМЦ согласно инструкции, разработанной предприятием.

Все материально ответственные лица, работающие с ТМЦ, должны письменно подтвердить то, что они ознакомлены с ней. Обычно заполнением первичной документации по списанию занимаются работники, ответственные за проверку содержащихся в отчетах сведений.

Как обосновать служебная записка на изготовление печатей и штампов

> > Общероссийскому классификатору предприятий и организаций и другой информации. Между микротекстами с позитивным и негативным начертаниями по часовой стрелке и симметрично относительно вертикальной оси клише печати располагаются концентрические строки информационного поля, содержащие полное наименование института в именительном падеже, в скобках – его краткое наименование и основной государственный регистрационный номер согласно записи в Едином государственном реестре юридических лиц.

Полное и сокращенное наименование должно соответствовать наименованию, закрепленному в Положении об институте. В нижней части информационного поля противчасовой стрелки симметрично относительно вертикальной оси клише печати может размещаться следующая вспомогательная информация о печати с воспроизведением Государственного герба РФ:

Позиция налоговиков: визитки могут быть рекламой

Позиция налоговых служб, выраженная в письме УФНС от 26.10.2007 № 20-12/102557, следующая. Для принятия визиток в расход в полной сумме они должны быть заказаны для сотрудников, в должностных инструкциях которых отмечена задача налаживания партнерских контактов в интересах фирмы. А сами визитные карточки должны содержать только информацию о контактных данных сотрудника: его Ф. И. О., должность в организации и наименование самой организации, контактные и координационные данные.

Если же визитка содержит информацию об объекте рекламы (указан производимый продукт, выполняемые работы, возможные скидки и т. п.), то затраты на ее изготовление надо трактовать как рекламные. И так как в списке ненормированных затрат они не указаны, то их можно принять только как нормированные, то есть в пределах 1% выручки.

Ознакомиться с расходами на рекламу, относимыми к нормируемым и нет, а также с порядком их принятия можно в статье «Налог на прибыль: нормируемые и ненормируемые расходы на рекламу».

Таким образом, признавая издержки на визитки в полной сумме, следует обращать внимание на информацию, которую они несут. Избежав указания на визитных карточках наименований товара или работ, свойств и характеристик производимого продукта, возможных скидок и льгот, при соблюдении вышеуказанных условий можно принять полную сумму затрат, ссылаясь на передачу визиток заранее известным лицам — действующим или потенциальным партнерам

Возможно, данную позицию нужно будет доказывать в суде. Пример с благоприятным исходом подобного спора — постановление ФАС Московского округа от 19.02.2008 № КА-А41/283-08.

Если у вас есть доступ к КонсультантПлюс,

Виды визиток

В настоящее время существует большое количество разных видов визитных карточек. Но наиболее популярными из них являются:

- Деловые – чаще всего в обиходе у бизнесменов, на ней указываются только служебные данные: фамилия, имя и отчество, должность, телефон или другие данные;

- Корпоративные – по принципу аналогичны с деловыми и содержат такие же данные, но в качестве дополнительной информации также сведения о компании. В основном имеют единый стиль;

- Личные – содержат личные данные и контактную информацию. Заказчик может добавлять любую информацию в зависимости от его пожеланий;

- Семейные – такие карточки содержат имя и фамилию жены и мужа, при этом имя жены печатается первым. Используются для проведения праздников, в качестве приглашений, и в последнее время получают все большую популярность.

Преимущества бизнеса по производству визиток

Налаженное производство визиток может стать успешным делом в плане популярности среди клиентов и прибыльности

И это неудивительно, если принять во внимание преимущества данного вида деятельности

- Простота технологического процесса. Действительно, для старта не нужно владеть какими-то специфическими профессиональными знаниями. Потратив пару часов на изучение техники производства, можно открывать свою фирму без привлечения профессионалов.

- Оборудование для печати визиток стоит дешево. Кроме того, несложно выбрать подходящую технику, ведь она предлагается в широком ассортименте.

- Стоимость изготовления визиток гораздо меньше их конечной цены. Порой наценка может составлять 200% и даже более.

- Небольшие габариты оборудования и невысокие требования к ведению коммерческой деятельности позволяют запустить процесс на дому без необходимости специализированного производственного помещения.

Рассмотрим наглядный пример того, как незатейливая идея может превратиться в высокодоходный бизнес всего за несколько недель.

Служебная записка образец

Ответим, в каком случае составляют служебную записку и как правильно оформить этот внутренний документ. Скачайте готовые образцы и используйте их в работе.

Скачайте и используйте готовые образцы документов: Образец от эксперта Образец от эксперта Образец от эксперта До того, как писать служебную записку, необходимо четко понять, в каких случаях составляют этот вид документов и чем они отличаются от других видов записок, используемых во внутреннем документообороте предприятия. Для взаимодействия внутри организации используют несколько видов служебных документов:

- служебные.

- объяснительные;

- докладные (кадровая);

- пояснительные;

Они не только имеют разные наименования, но и назначение. Докладную записку составляют в случае нарушения работником установленного режима труда, правил внутреннего трудового распорядка.

Она является основанием

Назначение визитных карточек

Визитная карточка может выполнять как рекламную, так и информативную функции. Например, на визитных карточках сотрудников магазинов и предприятий сферы услуг на обороте может быть размещена схема проезда.

Многие считают, что визитные карточки используются только при деловой переписке и во время переговоров. Но кроме этого, правила протокола и деловой этикет предусматривают ряд форм общения как официального, так и неофициального характера (поздравления с праздником, соболезнования, ответы на поздравления, выражение признательности, благодарности, сопровождение подарка, сувенира, цветов и некоторые другие формы контактов), которые предусматривают использование визитных карточек. Например, согласно стандартной международной символике, которая одинаково понимается во всех странах, по правилам протокола в определенных случаях могут быть проставлены буквенные обозначения повода, по которому послана или оставлена визитка:

- P.F. (pour feliciter) — «чтобы поздравить»;

- P.F.N.A. (pour feliciter le Nouvel An) — «чтобы поздравить с Новым годом»;

- P.R. (pour remercier) — «чтобы поблагодарить»;

- P.P.C. (pour prendre conge) — «в знак прощания» (если человек, уезжая из страны, в которой находился с визитом, не нашел возможности лично проститься с деловым партнером);

- P.F.C. (pour faire connaissance) — выражение удовлетворения знакомством и т.д.

Широкое распространение получили также личные визитные карточки и их разновидности (семейные визитные карточки или карточки супругов).

Существуют также специальные визитки, которые используются для поздравлений от имени организации, персональные визитные карточки, которые предназначены для неформальных встреч (например, в различных закрытых клубах).

Однако наиболее распространенными следует признать три основных типа визитных карточек:

В соответствии с Общероссийским классификатором продукции ОК 005-93, утвержденным Постановлением Госстандарта России от 30.12.1993 N 301, визитные карточки отнесены к продукции полиграфической промышленности (код 95 4270), которая может использоваться организациями:

- для управленческих целей (информационная функция визитных карточек);

- для рекламных целей как средство для формирования или поддержания интереса к организации и ее товарам (работам, услугам) и продвижения их на рынке (рекламная функция визитных карточек).

Все о финансовой стороне вопроса

Практика показывает, что если перед открытием бизнеса предусмотреть детали и грамотно подойти к организации работы, можно выйти на чистую прибыль уже очень скоро. Итак, сумма капитальных вложений – 80 000 рублей. Повторимся, что речь идет о таком виде деятельности, как изготовление визиток в домашних условиях, то есть без аренды помещения и найма сотрудников. Наверняка, у вас имеется и персональный компьютер, тогда и его покупки можно избежать. В этом случае сумма первоначальных инвестиций будет еще меньше – 50 000 рублей. К ним можно добавить незначительные расходы на рекламу, составляющие 5 000 рублей. Итого – 55 000 р.

А теперь – подробнее о доходной части.

- Стоимость самой простой бумажной визитки, выполненной по шаблону, составляет от 10-20 рублей за штуку.

- Если ежемесячный доход будет составлять в первое время 25 000 рублей, то прибыль будет равна величине, равной доходам за вычетом расходов.

- А общие затраты составят 15 000 рублей (на рекламу и на бумагу).

- Чистая прибыль в месяц: 25 000 – 15 000 = 10 000 рублей.

- Срок окупаемости вложений рассчитывается как сумма первоначальных инвестиций, деленная на ежемесячную прибыль: 55 000 / 10 000 = 5,5 месяцев.

То есть, заплатив цену оборудования и открыв свое производство визитных карточек, вы можете рассчитывать на то, что через 5,5 месяцев (с округлением – через полгода) ваши вложения окупятся.

Регистрация документов

Если вы решили открыть небольшой копировальный центр, дизайн-студию при салоне полиграфии, другое некрупное предприятие, вы вправе его зарегистрировать как ИП, что даст возможность отнести свой бизнес к упрощенной форме налогообложения. Но, учитывая то, что в перспективе вы решите расширить спектр своих услуг, нелишним будет сразу зарегистрировать дополнительные формы ОКВЭД (22.22, 22.23, 22.24, 22.25). В этом случае к изготовлению визиток в будущем вы сможете добавить другие виды полиграфических услуг.

Для начала работы

необходимы такие документы:

- Свидетельство о регистрации;

- Документ о постановке субъекта

деятельности на налоговый учет; - Разрешение на работу от Роспотребнадзора;

- Документы для ККТ;

- Выписка из ЕРГИП;

- Разрешение Роспожарнадзора на работу в

выбранном помещении.

Создание визиток

Как открыть прибыльный бизнес на визитных карточках?

А создаются визитные карточки с помощью обычной цифровой печати, но при этом проводится последовательно этап за этапом:

- Первым из них является изготовление макета. Макет делают на компьютере в таких программах, как Corel Draw, Adobe PhotoShop, Adobe Illustrator.

- Если макет понравился заказчику, и его утвердили, происходит их печать. Печать производится в разных форматах и на разных типах бумаги или картона, в зависимости от пожеланий заказчика. Так например, на стандартном листе формата А4 вмещается в среднем 10 визитных карточек.

- После печати с помощью специального резака происходит разрезание визиток. А разрезанные карточки затем ламинируют, если заказчик этого захочет.

- И логическое завершение производства – упаковка готовых визитных карточек.

На видео Креативные необычные визитки

https://youtube.com/watch?v=cInh3iEiuGs

Клиентская база

Найти клиентов для такого производства среди крупных компаний довольно-таки трудно, потому что они справляются с такими задачами самостоятельно. Либо они обеспечивают себя визитными карточками самостоятельно, либо делают заказы для крупных типографий. Именно поэтому можно выделить несколько групп клиентов:

- Индивидуальные предприниматели и небольшие компании, которые не могут обеспечить это самостоятельно;

- Заказчики, которые желают изготовить такие карточки, как, к примеру, семейные. Они используются в личных целях вне служебной деятельности;

- Различные специалисты, типа нотариусов, дизайнеров, адвокатов, занимающихся частной деятельностью.

Виды визитных карточек

Традиционно выделяют такие виды как:Личная — содержит в себе минимальный набор информации о ее владельце, а именно: имя, фамилия, контакт. Для нее характерен в основном свободный стиль оформления, но если карточку использует лицо имеющее важный статус, то она должна иметь элегантный стиль и изготовлена из дорогих материалов.

Семейная – является некой разновидностью личной. Содержит в себе сведения о семье, обычно ее отправляют вместе с поздравлениями и подарками.

Деловые визитки – используются для ведения бизнеса и представления себя партнерам. На ней можно узнать ФИО лица, его должность и компанию где он работает, номер телефона. Также в ней указывается и сфера деятельности предприятия, где работает владелец. Согласно деловому этикету, все визитки, принадлежащие сотрудникам одного предприятия выполняются в едином стиле.

Функциональные карточки имеют минимум информации, которую очень легко запомнить.

Эпатирующие – карточки с оригинальным дизайном. При их создании не придерживаются строго стиля, они используются для привлечения внимания потенциальных клиентов к себе и к своей деятельности .

Корпоративные – создаются, чтобы представлять не какое-то отдельное лицо, а целую компанию. В этих визитках обязательно указывается название организации, перечень услуг, номер телефона, сайт и схему проезда.

Представительские визитки – содержат минимум информации, но не конкретного лица, а его представителя, зачастую их раздают знаменитости, которые не желают оставлять контактные данные.

Основания для составления и цели записок

Этот инструмент деловой переписки особенно популярен в компаниях, где много подразделений разного уровня и контролировать все достаточно сложно. Но и на небольших предприятиях часто интересуются, как правильно написать служебную записку; содержание такой докладной зависит от того, с какой целью ее составляют. Необходимость в ее написании возникает, если необходимо получить реакцию на какие-либо экстраординарные события. Кроме того, в ней пишут не только о плохом: делают и рациональные предложения по совершенствованию работы предприятия. При оформлении «служебки» следуйте определенным правилам, о которых речь пойдет далее.

Написать служебное письмо вправе любой сотрудник. Обычно в ней всегда две части. В первой начальство уведомляют о каком-либо факте или происшествии, а во второй содержатся просьбы, предложения, любые иные обращения работника к вышестоящему коллеге.

Взяться за ручку стоит, если:

- были допущены нарушения, ставшие причиной каких-либо непредвиденных действий либо которые могли привести к таковым;

- необходимо вмешательство руководства, например, не хватает материально-технических средств на завершение какого-то проекта;

- кто-то из сотрудников не явился на работу или явился в состоянии наркотического/токсического/алкогольного состояния;

- появилось предложение о премировании определенных работников за выдающиеся результаты или иные достижения;

- необходимо отправить кого-то в командировку;

- требуется вызвать работника из отпуска или законного выходного;

- любая иная ситуация, решение по которой принять без руководителя нельзя.

Служебка может стать доказательством того факта, что работник должным образом отреагировал на обнаруженную им проблему в деятельности предприятия. С оставление докладной является не правом, а обязанностью конкретного специалиста. Она подтверждает факт того, что сотрудник не бездействовал, а принял необходимые меры: информировал начальство и оперативно принял решения по проблеме.

Виды визиток и способы печати

Все визитные карточки можно условно разделить по следующим параметрам:

- Назначению;

- Выбору цветовой гаммы;

- Форме;

- Локализации ключевого текста;

- Способу печати;

- Материалу.

Так, по назначению, карты могут быть:

- Личными;

- Деловыми;

- Представительскими;

- Рекламными;

- Корпоративными.

Если говорить о рекламных визитках, то они нередко используются владельцами различных предприятий в качестве раздаточного материала, который служит реальным напоминанием об их бизнесе.

Что же касается цветовой гаммы, такие карточки могут быть выполнены в черно-белой или цветной гамме. Следует отметить, что первый вариант цветового оформления постепенно уходит на второй план, уступая место более яркому и запоминающемуся дизайну.

Одним из важнейших параметров визиток является способ их печати.

В настоящее время существуют несколько наиболее популярных способов изготовления таких карточек:

- Шелкография. Шелкография предполагает печать небольшого тиража визиток на разных видах материала, в частности, на пластике, ткани и картонной бумаге. Данный способ также позволяет наносить светлые надписи на темный фон карты.

- Офсетная печать. Данная разновидность печати предполагает прохождение нескольких этапов. Ее существенным минусом является то, что заказчик не может получить пробу своей визитки.

- Цифровая лазерная печать. Это наиболее быстрый, но и чаще всего самый дорогой способ печати. Его огромным плюсом является то, что объем тиража не имеет значения. Иными словами, если вы закажете 2 тысячи визиток, вы сможете получить их в кратчайшие сроки.

- Тиснение. Тиснение предполагает прессование визитки, которое позволяет создавать объемные буквы и изображения (как правило, такими изображениями становятся фирменные логотипы).

- Высокая печать. Этот способ, несомненно, является самым оригинальным, качественным и дорогим. Он позволяет создавать уникальные визитки, выполненные из стопроцентного хлопка.

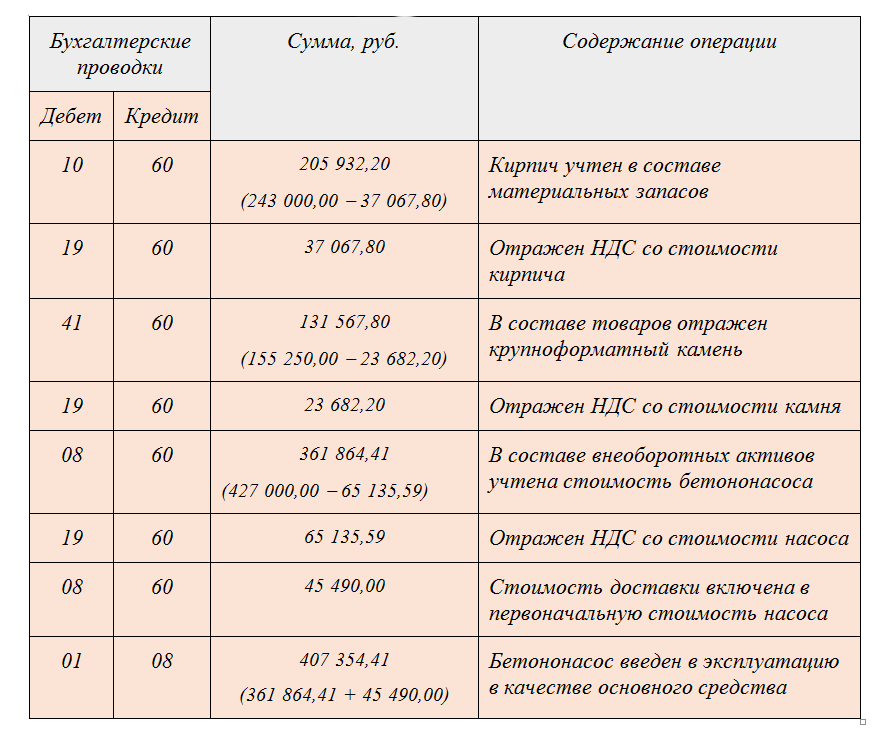

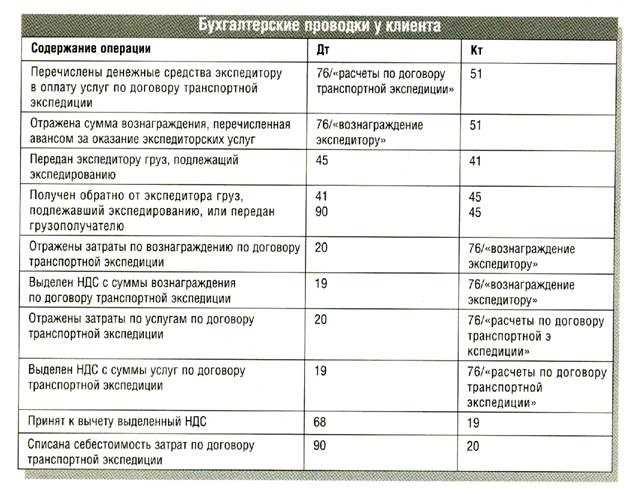

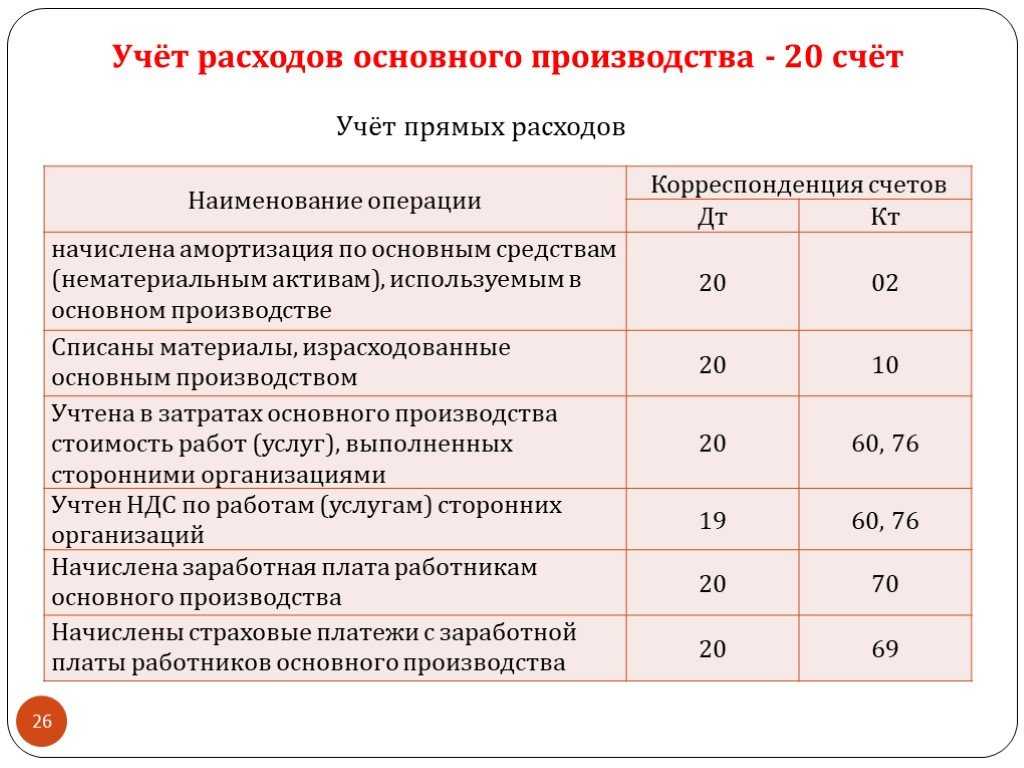

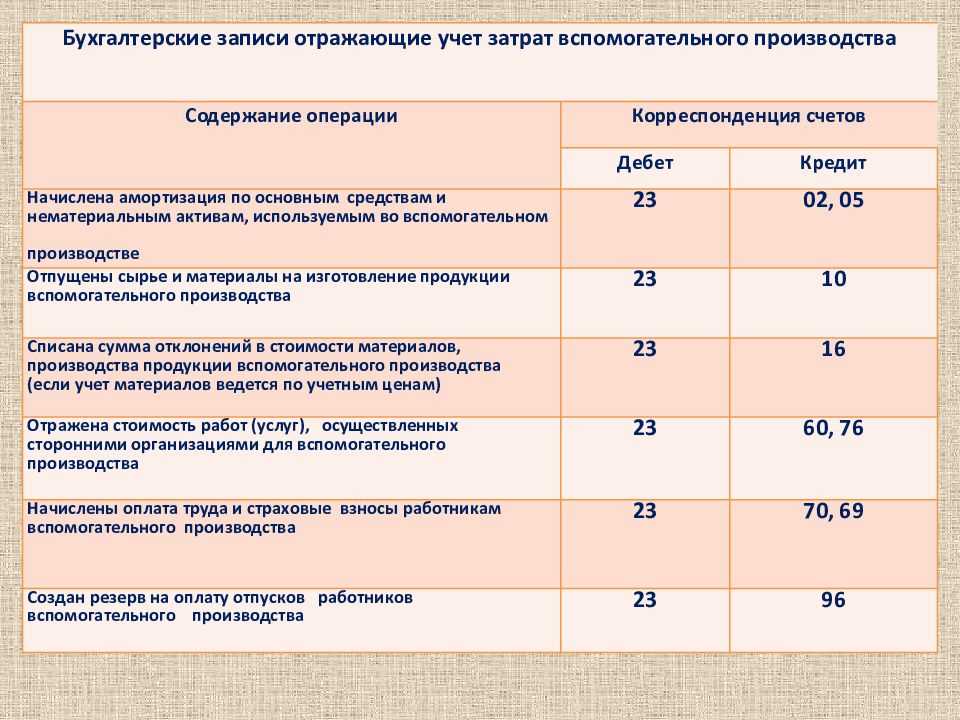

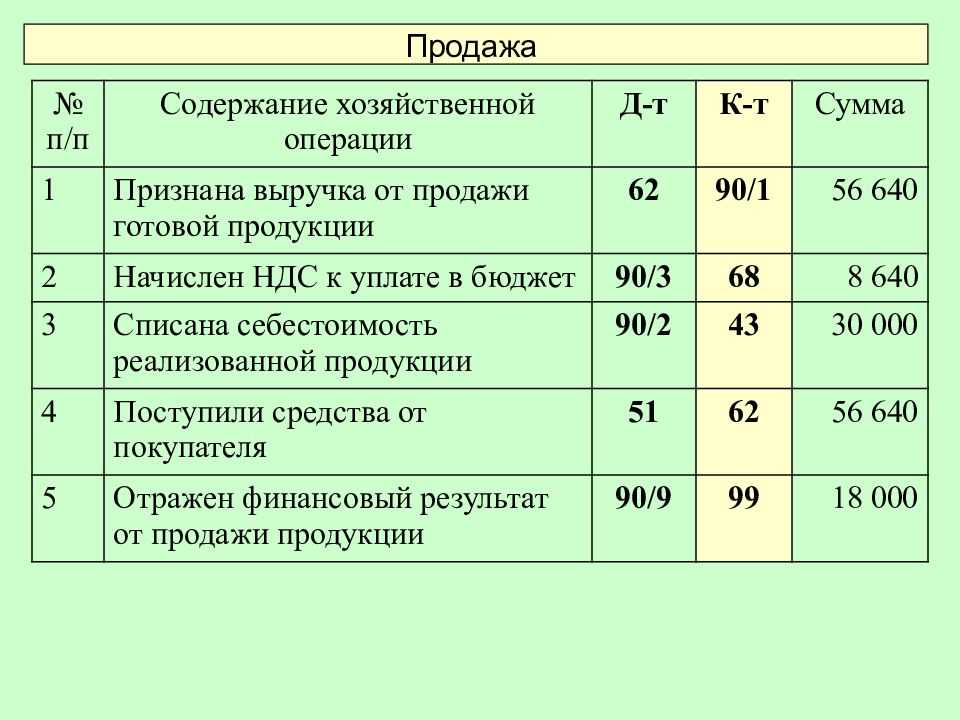

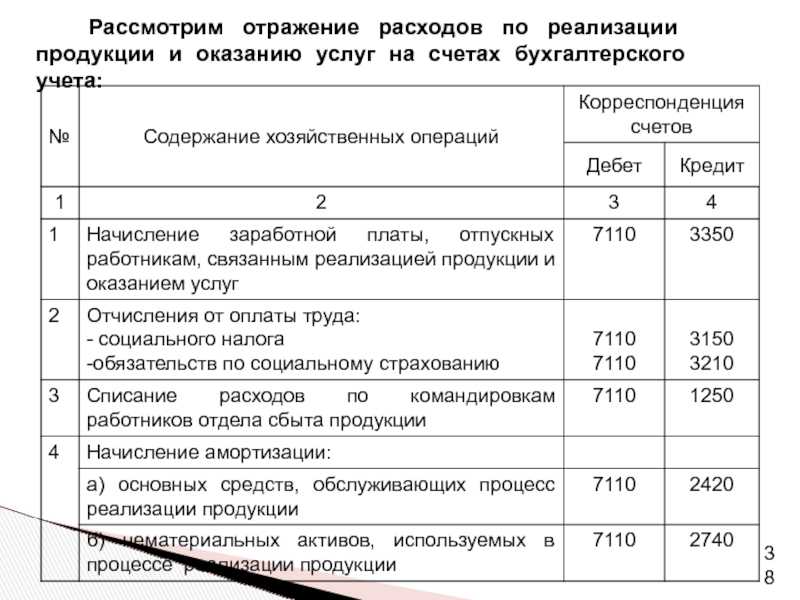

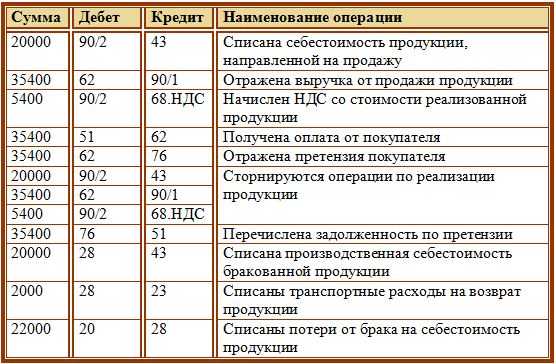

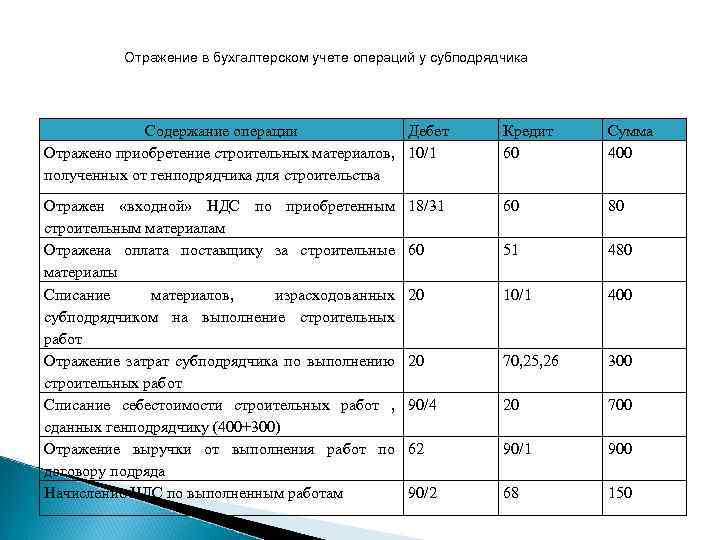

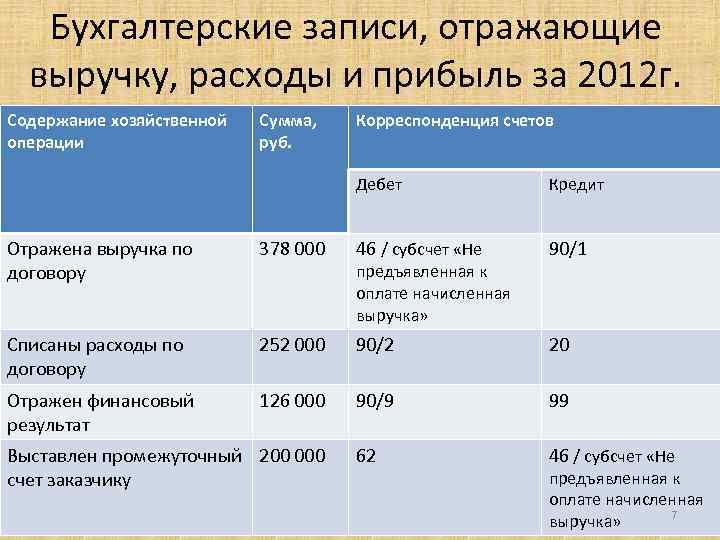

Расходы на рекламу в налоговом учете

Практически ни одна современная компания в своей работе не может обойтись без рекламы. Как и любая сфера деятельности фирмы, реклама требует финансирования. Рассмотрим, как отражаются расходы на рекламу в бухгалтерском и налоговом учете.

Рекламные расходы в бухгалтерском учете

В бухучете реклама отражается согласно требованиям ПБУ 10/99: этот документ относит затраты на рекламу к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Рекламные расходы полностью признаются в том отчетном периоде, в котором их фактически произвели.

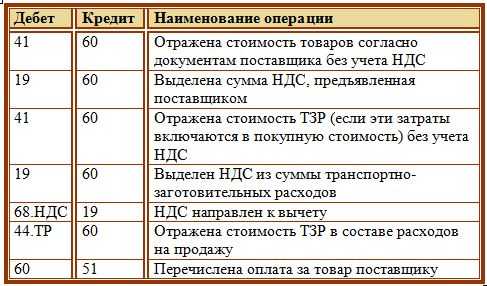

Т.к. рекламные затраты непосредственно связаны с осуществлением продаж, они учитываются на счете 44 «Расходы на продажу». По расходам на рекламу проводки зависят от категории затрат:

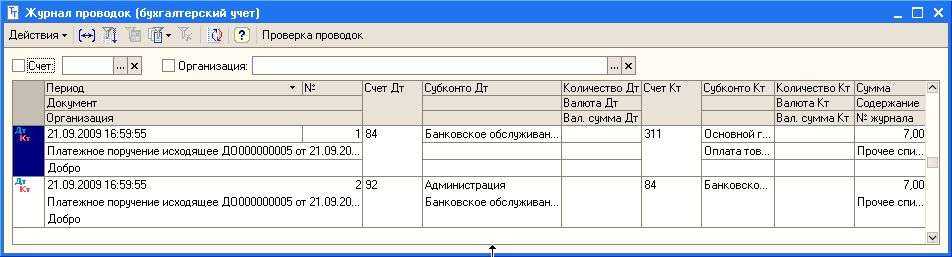

ДТ 44 – КТ 60 (76) – услуги сторонних организаций в области рекламы;

ДТ 44 – КТ 02 – амортизация объектов основных средств (ОС), используемых для рекламы;

ДТ 44 – КТ 10 – списание рекламных материалов, не относящихся к ОС.

Как учесть рекламные расходы?»

Порядок признания рекламных расходов в налоговом учете не такой, как в бухгалтерском. «Налоговые» рекламные расходы делятся на две категории – нормируемые и ненормируемые.

Перечень ненормируемых рекламных расходов исчерпывающий, он включает (п. 4 ст. 264 НК РФ):

- Реклама с использованием СМИ всех видов (включая информационные сети).

- Наружная реклама (световые панели, стенды, щиты и т.п.).

- «Выставочные» затраты, включая оплату участия, оформление витрин, демонстрационных залов и т.п.

- Изготовление рекламной печатной продукции (брошюр, каталогов и т.п.).

Перечисленные выше виды рекламных затрат полностью признаются в составе расходов по налогу на прибыль.

Учитывая эти расходы, следует принимать к сведению ряд моментов:

- Размещая рекламу в СМИ, нужно запросить у контрагента свидетельство о регистрации в качестве СМИ.

- Если СМИ не специализируется на рекламе, то размещенное в нем объявление должно сопровождаться пометкой «реклама» или «на правах рекламы» (ст. 16 закона от 13.03.2006 № 38-ФЗ «О рекламе»).

- Если объект, используемый для рекламы, соответствует критериям для отнесения к ОС по налоговому учету, то на затраты его стоимость относится через «механизм» амортизации. Это может быть, например, стационарный рекламный щит стоимостью свыше 100 тыс. руб., предназначенный для длительного использования более года.

Вся остальная реклама является нормируемым расходом и принимается в налоговом учете в размере 1% выручки за отчетный (налоговый) период, без учета НДС и акцизов.

В частности, среди нормируемых расходов НК РФ выделяет выдачу призов победителям розыгрышей, проводимых в рамках рекламных кампаний.

Выручка для нормирования и затраты учитываются нарастающим итогом (с начала года). Поэтому затраты, не признанные в первом отчетном периоде, можно учесть в дальнейшем, когда общий объем выручки даст возможность «вписать» их в норматив. Если выручки за налоговый период (год) недостаточно, чтобы учесть все нормируемые затраты, то их неиспользованный остаток на следующий год переносить нельзя.

Кроме того, в этом же периоде была проведена рекламная акция – розыгрыш призов. Материальные затраты на изготовление призов составили 120 тыс. руб.

Выручка ООО «Альфа» за 1 квартал составила 9 млн руб., за 2 квартал – 11 млн руб. Рассмотрим, как учесть расходы на рекламу.

Проводки в бухучете в 1 квартале будут следующие:

- ДТ 44 – КТ 60 (110 тыс. руб.) – реклама в СМИ

- ДТ 44 – КТ 10 (120 тыс. руб.) – изготовление призов

В налоговом учете стоимость объявлений в СМИ будет признана в полном объеме в 1 квартале, т.к. они являются ненормируемыми. Расходы на изготовление призов будут признаны в сумме 90 тыс. руб. (1% от выручки за 1 квартал). Остаток расходов на призы в сумме 30 тыс. руб. будет признан во 2 квартале, когда общего объема выручки станет достаточно для соблюдения норматива.

Расходы на рекламу в налоговом учете при УСН

В данном случае, естественно, имеется в виду объект «Доходы минус расходы», т.к. при использовании объекта «Доходы» налоговый учет затрат не имеет смысла.

Статья 346.16 НК РФ определяет, что расходы на рекламу «упрощенцы» признают в порядке, аналогичном налогу на прибыль. Т.е. они также разделяются на две категории: признаваемые в полном объеме и по нормативу 1% от выручки.

При расчете 1% норматива для нормируемых расходов выручка также учитывается «по оплате», включая полученные авансы.

Вывод

Рекламные затраты в бухучете признаются в полном объеме в текущем периоде. В налоговом же учете эти расходы принимаются в зависимости от их категории – ненормируемые аналогично бухучету, а нормируемые – в пределах 1% от выручки.