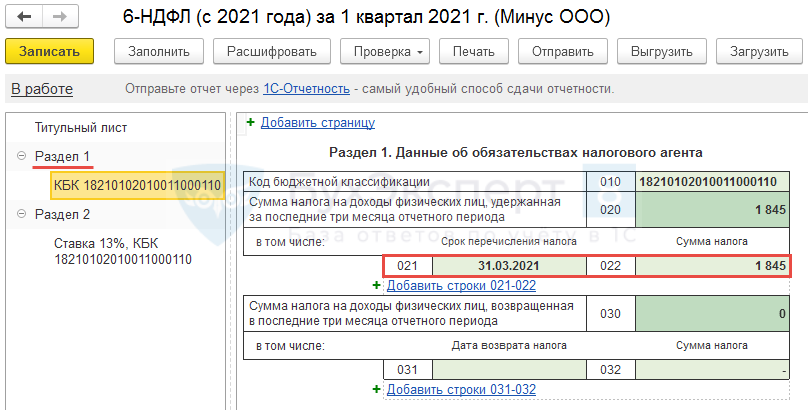

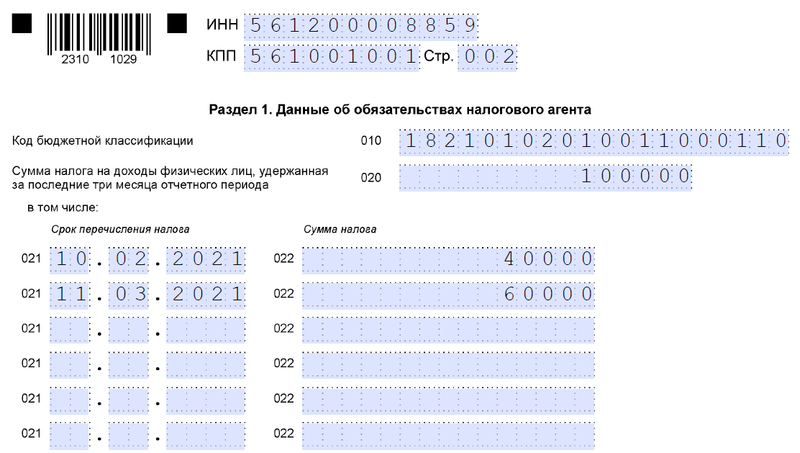

- Пример формирования строки 021 (ранее стр. 120)

- Вопрос аудитору

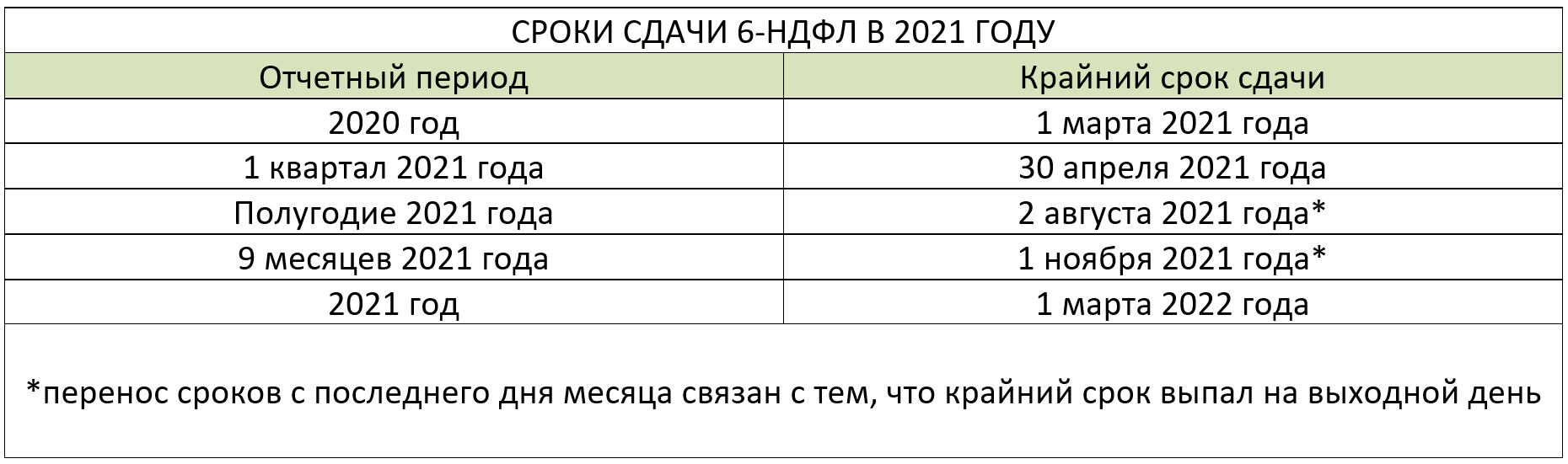

- Когда платить зарплату перед Новым годом

- Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 года

- Особенности заполнения 6-НДФЛ за 1 квартал

- 6-НДФЛ: зарплата за декабрь выплачена в декабре

- Основание для заполнения 6-НДФЛ

- Кому нужно сдавать форму 6-НДФЛ в 2020 году?

- Кому не нужно сдавать форму 6-НДФЛ в 2020 году?

- Выплаты в натуральной форме в 6-НДФЛ

- Выплаты по ГПД в 6-НДФЛ

- Когда работодатель выплачивает декабрьскую зарплату

- Образец расчета 6-НДФЛ за I квартал 2022 год

- Декабрьская зарплата в январе: отражаем в 6-НДФЛ | Контур.НДС+

- Что с НДФЛ

- Как отразить в 6-НДФЛ: пример

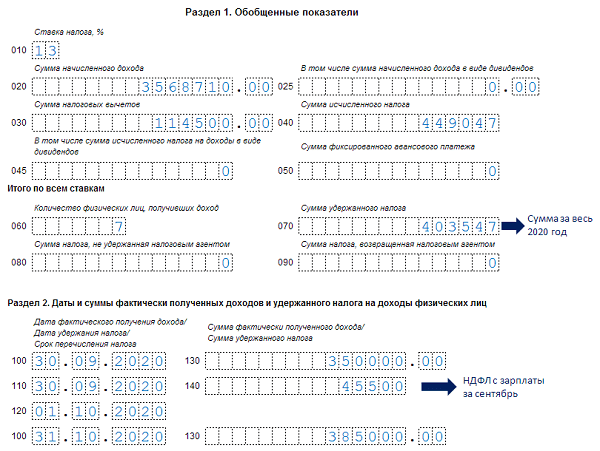

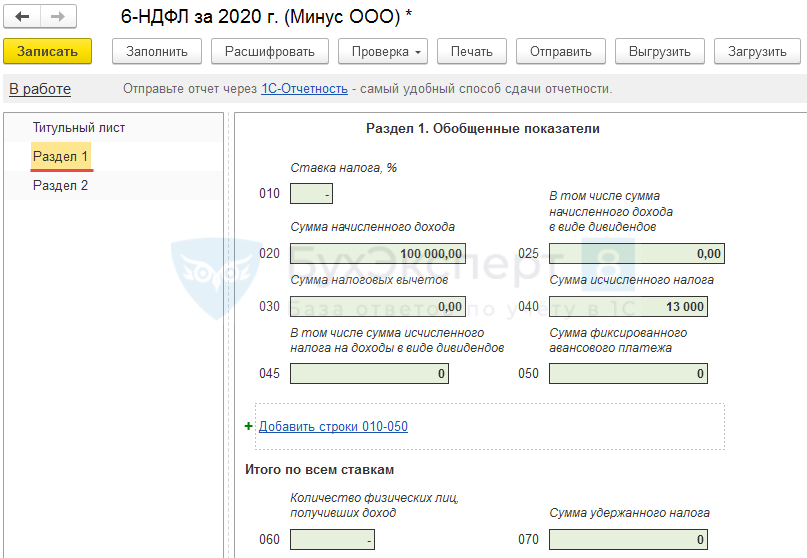

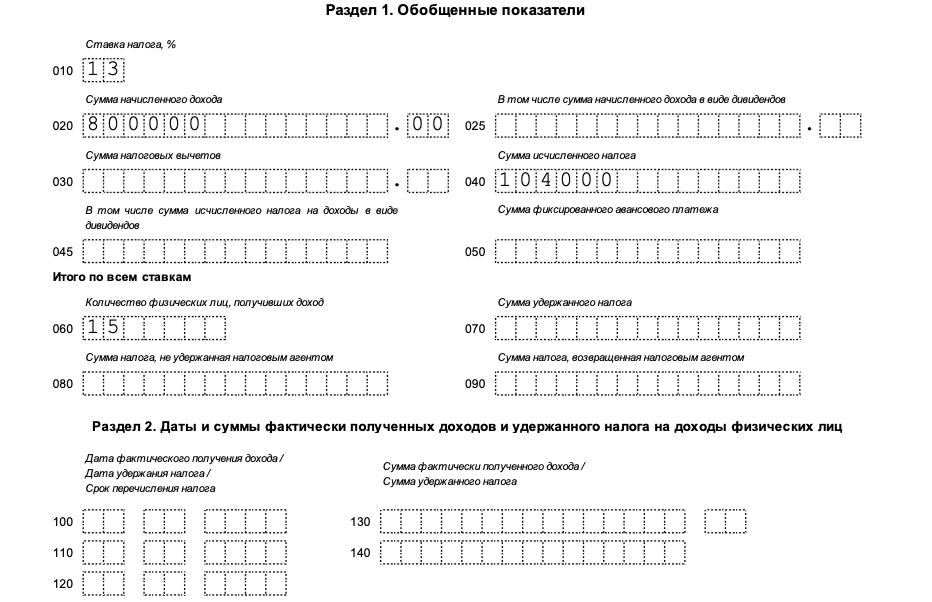

- Раздел 1

- Раздел 2

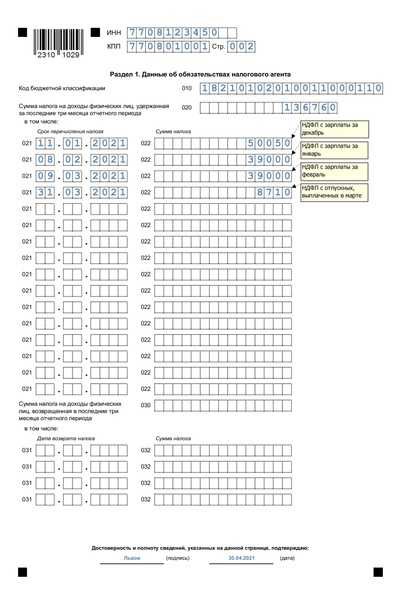

Пример формирования строки 021 (ранее стр. 120)

Проиллюстрируем вышеизложенное на примере.

Пример

ООО «Техлайн» формирует отчет за 2 квартал (полугодие) 2021 года. 28.05.2021 в организации была выплачена разовая премия и зарплата. Кроме этого, т. к. несколько сотрудников оформили отпуска, в конце мая выплачивались отпускные:

- 25.05.2021 двум сотрудникам выплатили 18 000 и 22 000 руб.;

- 26.05.2021 одному сотруднику выплатили 25 000 руб.

По строкам 021 раздела 1 отчета за 1 полугодие будут стоять такие данные:

- Строка 021 (1) = 31.05.2021 для налоговых удержаний с выплаты отпускных 25.05.2021. Основание выбора даты по строке 021: по отпускным срок перечисления удержанных сумм должен быть 31.05.2021 (п. 6 ст. 226 НК).

- Строка 021 (2) = 31.05.2021 для налоговых удержаний с выплаты отпускных 26.05.2021 — аналогично строке 021 (1).

- Строка 021 (3) = 31.05.2021 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 28.05.2021, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы.29.05.2021, 30.05.2021 — выходные дни, а срок перечисления налога — первый рабочий день, следующий за ними, то есть 31.05.2021. Таким образом, день для платежа по НДФЛ с зарплаты определяется как 31.05.2021.

- Строка 021 (4) = 31.05.2021 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 29.05.2021 года (выходной). С учетом правил переноса сроков срок платежа в бюджет — 31.05.2021.

О том, как заполнить отчет, если зарплату не выплатили, читайте в материале «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

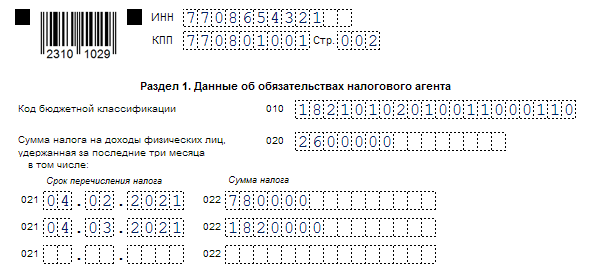

А теперь важный момент, который касается НДФЛ, переходящего с квартала на квартал (удержанного в отчетном квартале, но подлежащего уплате в следующем). В новом 6-НДФЛ в раздел 1 налог включается в том отчетном периоде, в котором его удержали, а не в том, на который согласно НК РФ приходится срок его перечисления (подробнее см. здесь). Из-за этого в отчетный квартал теперь может попадать дата из следующего квартала, что раньше было невозможно.

Продолжим наш пример и объясним, в чем дело.

Пример (продолжение)

Допустим организация выдала зарплату за июнь в последний день 2 квартала — 30.06.2021. В этом случае срок перечисления НДФЛ будет 01.07.2021. В форме, действовавшей до 2021 года, этот налог мы бы перенесли в отчет за 9 месяцев. Но сейчас его нужно будет показать в 1 разделе расчета за полугодие: в общей сумме по строке 020 и в соответствующем блоке строк 021-022, где:

Строка 021 (n) = 01.07.2021.

Вопрос аудитору

В организации заработная плата за вторую половину месяца выплачивается 10-го числа следующего месяца. 10 января 2021 года – это выходной. Правильно ли мы считаем, что зарплату нужно выплатить 31 декабря? Когда удержать и заплатить НДФЛ с этой выплаты и как отразить его в расчёте 6-НДФЛ и справке 2-НДФЛ?

В указанной ситуации удержать НДФЛ необходимо 31 декабря – в день выплаты зарплаты. Перечислить НДФЛ в бюджет необходимо не позднее 11 января 2021 года. В справке 2-НДФЛ зарплату за декабрь 2020 года необходимо отразить в отчётности за 2021 год. В расчёт в 6-НДФЛ зарплата за декабрь и НДФЛ с неё попадает в раздел 1 за 2020 года и в раздел 1 за первый квартал 2021 года (в новую форму).

Обоснуем ответ.

Зарплату, день выплаты которой приходится на нерабочий праздничный день, необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ). Буквальный смысл этой нормы свидетельствует о том, что выплату заработной платы необходимо произвести 31 декабря.

Налоговый агент обязан удержать НДФЛ в день фактической выплаты дохода (п. 4 ст. 226 НК РФ). Таким образом, удержать НДФЛ с декабрьской зарплаты следует 31 декабря.

Уплата налога производится не позднее рабочего дня, следующего за днём удержания (п. 6 ст. 226 НК РФ). При этом необходимо учитывать положения п. 7 ст. 6.1 НК РФ о переносе сроков уплаты налога, пришедшихся на нерабочие, выходные и праздничные дни, на следующий за ними рабочий день. Следовательно, последний день уплаты в бюджет НДФЛ с зарплаты за декабрь – 11 января 2021 года. Формулировка «не позднее» означает, что НДФЛ может быть перечислен и ранее, то есть в день удержания – 31 декабря.

При заполнении формы 6-НДФЛ и справки 2-НДФЛ суммы начисленной оплаты труда отражаются в том месяце налогового периода, за который такие доходы были начислены. При этом суммы исчисленного НДФЛ отражаются в том налоговом периоде, за который они были исчислены (письмо Минфина России от 15.01.2019 № 03-04-06/1192).

В разделе 1 указываются:

- по строке 020 – сумма начисленного дохода,

- по строке 040 – сумма исчисленного налога,

- по строке 070 – сумма удержанного налога

Во всех трёх строках суммы указываются нарастающим итогом с начала налогового периода.

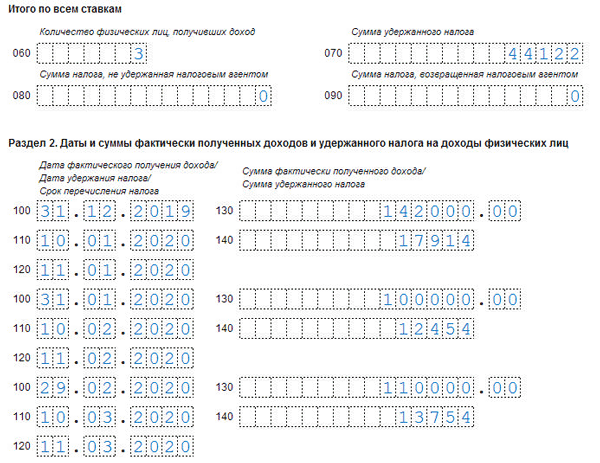

В разделе 2 указываются:

- по строке 100 – дата фактического получения доходов,

- по строке 110 – дата удержания НДФЛ,

- по строке 120 – дата, не позднее которой должна быть перечислена сумма налога,

- по строке 130 – сумма полученного дохода,

- по строке 140 – НДФЛ с полученного дохода.

С учётом этих положений заработная плата за декабрь 2021 года и НДФЛ с неё необходимо отразить в строках 020, 040 и 070 раздела 1 расчёта 6-НДФЛ за 2021 год.

Так, в разделе 1 нового расчёта 6-НДФЛ необходимо указать:

- в поле 021 – дату уплаты налога;

- в поле 022 – сумму налога, которая должна быть уплачена в срок, указанный в поле 021.

Раздел 2 нового расчёта 6-НДФЛ заполняется так:

- в поле 110 – общая сумма дохода,

- в поле 140 – исчисленная сумма НДФЛ,

- в поле 160 – удержанная сумма налога (нарастающим итогом с начала периода).

Исходя из этого, зарплата за декабрь 2021 года, выплаченная 31 декабря, должна быть отражена в разделе 1 расчёта 6-НДФЛ за 1-й квартал 2021 года следующим образом:

- в поле 021 – 11.01.2021,

- в поле 022 – сумма НДФЛ с зарплаты за декабрь.

При этом никаких данных в разделе 2 расчёта 6-НДФЛ за первый квартал 2021 года отражать не нужно, поскольку в текущем налоговом периоде (2021 год) никаких исчислений и удержаний работодатель не производит.

Когда платить зарплату перед Новым годом

ВАЖНО!

Многие работодатели перед новогодними праздниками думают над вопросом, когда выплатить работникам зарплату за вторую половину декабря:

- в январе;

- в декабре.

Чаще всего руководство склоняется ко второму варианту. Во-первых, чтобы не оставить работников без денег перед праздниками, во-вторых, чтобы не нарушить требования трудового законодательства о сроках оплаты труда (два раза в месяц с интервалом не более 15 дней). Если в трудовом договоре написано, что день зарплаты, к примеру, 5-ое число каждого месяца, то при совпадении этой даты с выходным или праздником работодатель обязан рассчитаться накануне, в последний рабочий день перед этой датой. В случае с 5 января такой последний рабочий день выпадает на декабрь, и других вариантов не существует. Оформляют такой перенос сроков приказом по организации.

ВАЖНО!

Как правильно заполнить отчет, если зарплату перечислили в декабре 2021 года

Работодатели нередко выдают оплату труда за декабрь перед новогодними выходными. В этом случае есть два варианта:

- заработная плата перечислена 31 числа;

- оплата труда осуществляется до 30.12.2020.

Рассмотрим, как выглядит форма 6-НДФЛ, если зарплата в декабре перечислена до 31-го числа. Формально такая операция является авансом, и налог с нее перечислять некорректно. На практике санкции за досрочное перечисление налоговых сумм не предусмотрены.

ВАЖНО!

ФНС утвердила новую форму 6-НДФЛ (приказ №ЕД-7-11/ от 15.10.2020), которую следует применять с отчетности за 1 квартал 2021 года. Правила заполнения изменились, и декабрьскую зарплату необходимо отражать по-новому.

Как будет выглядеть отчет при ранней оплате труда, разберем на примере. Руководство приняло решение выплатить зарплату 30-го числа. В тот же день исчислен и уплачен налог на доходы. В этом случае заполняются данные и о зарплате, и о налоге, перечисленном в бюджет в отчетности за 4 квартал 2021 г.

Теперь о том, как заполнить 6-НДФЛ, если заработную плату выдали 31 декабря 2021 года сотрудникам на карты. При такой выплате срок уплаты удержаний переносится на первый рабочий день после выходных, то есть на 11.01.2021. Таким образом, выплату зарплаты и налога в разделе 2 по строкам 100–140 отчета за 2021 г. показывать не следует, эти данные отразятся в расчете за 1 квартал 2021 г. А строки 020 и 070 раздела 1 необходимо заполнить в форме за 4 квартал 2021 г.

Особенности заполнения 6-НДФЛ за 1 квартал

Порядок заполнения в первом квартале 2020 г. по сравнению с прошлым годом не поменялся. Сдавать расчет нужно по той же форме, утвержденной Приказом ФНС № ММВ-7-11/450 от 14 октября 2015 г.

В 6-НДФЛ за 1 квартал нужно включить данные о начисленных и выплаченных доходах, исчисленном и удержанном налоге на доходы, налоговых вычетах, за период с января по март.

Доходы, которые полностью не облагаются НДФЛ, в расчете не отражают. Это неоднократно подтверждала ФНС, например, в письме № БС-4-11/13984 от 1 августа 2016 г. (вопрос № 4).

К необлагаемым доходам относятся:

- оплата повышения квалификации работников;

- пособие по беременности и родам;

- оплата работникам-северянам и неработающим членам их семей проезда по РФ к месту отпуска и обратно;

- оплата четырех доп.выходных дней для ухода за детьми-инвалидами, предоставляемых одному из родителей;

- матпомощь в связи со смертью члена(ов) семьи работника.

Полный перечень смотрите в ст. 217 НК РФ.

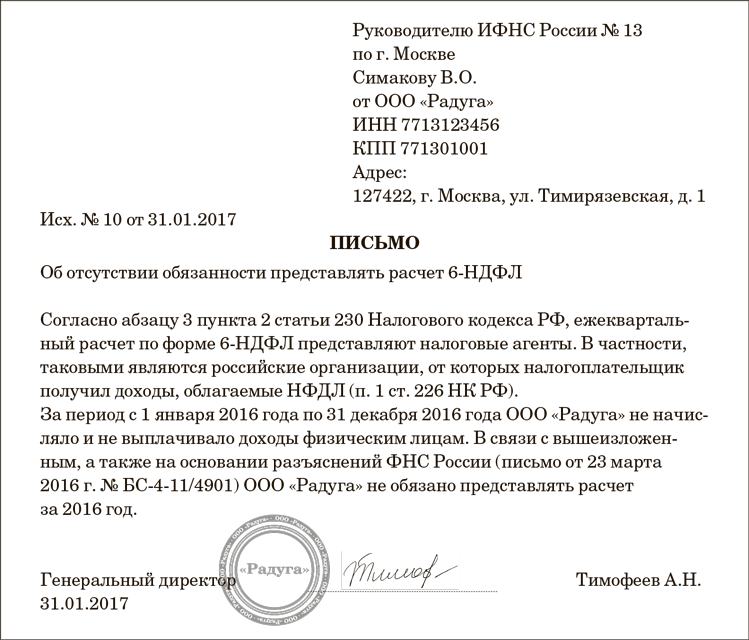

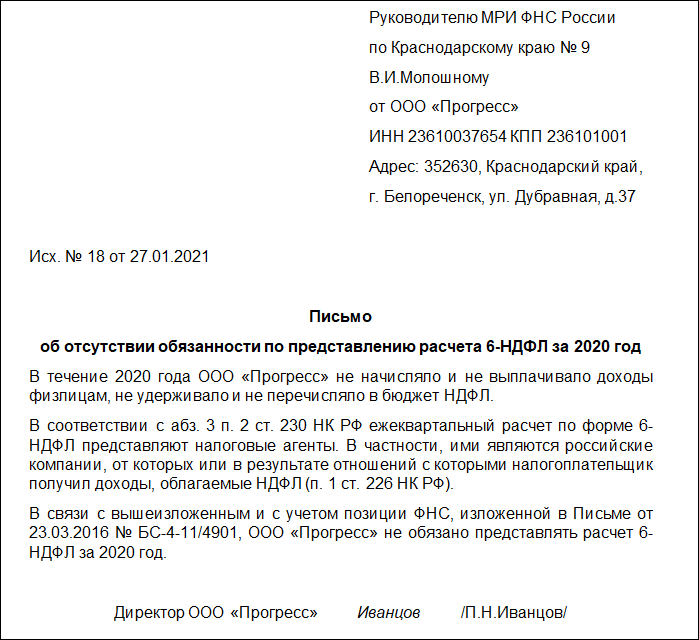

Если за январь-март ни начислений, ни выплат доходов не было, то «нулевой» 6-НДФЛ сдавать не нужно (Письмо ФНС № БС-4-11/7928 от 04 мая 2016 г.). Но чтобы избежать возможных санкций за непредставление расчета, лучше направить в ИФНС письмо в произвольной форме о причинах несдачи.

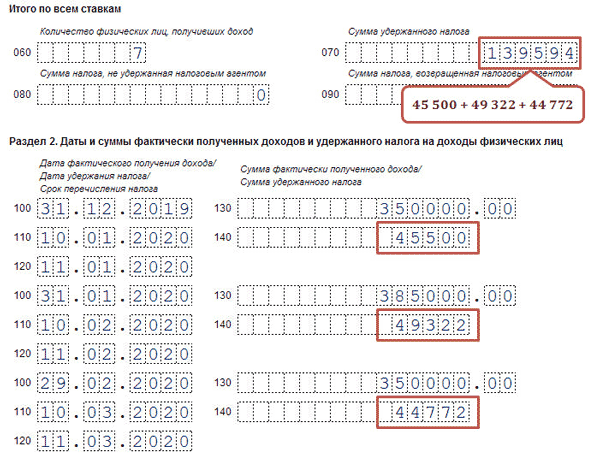

6-НДФЛ: зарплата за декабрь выплачена в декабре

Летом Президентом было принято решение об объявлении двух дополнительных нерабочих дней 24 июня и 1 июля. В первый происходил парад, посвященный Дню Победы, второй выделялся для голосования по поправкам в Конституцию. Если организацией производились выплаты непосредственно 23 и (или) 30 июня, то по установленным правилам налог должен быть перечислен на следующий день. Однако, нерабочие дни не учитываются при установлении сроков, а значит соответствующий налог должен быть перечислен не позже 25 июня и (или) 2 июля, значит именно эти даты будут отражены в строке 120 отчета 6-НДФЛ.

Если крайний срок перечисления налога выпал на 2 июля, то весь блок строк 100, 110 и 120 по этой выплате нужно будет отразить в отчете за 9 месяцев.

Определить в отчетность за какой период необходимо отразить данного рода выплаты можно на основании крайнего срока перечисление НДФЛ. Для отпускных и больничных в марте срок перечисления не должен быть позже 31 числа, однако этот день объявлен нерабочим.

В отчете за первый квартал должны присутствовать только крайние мартовские даты, если по строке 120 появляется более поздняя дата, то выплату необходимо отразить в расчете за полугодие.

Частью 6 ст. 136 ТК РФ установлено, что заработная плата выплачивается не реже чем каждые полмесяца. В данной норме содержится уточнение о том, что выплата второй части заработной платы должна осуществляться не позднее 15-го числа следующего месяца. Получается, что крайний срок для выплаты аванса – 30-е (31-е) число текущего месяца (см. письма Минтруда России от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911).

Между тем конкретные даты и способы выплаты заработка устанавливаются одним из внутренних документов компании: трудовыми или коллективным договорами, иным локальным актом (например, правилами внутреннего распорядка). Например, компания может установить, что первая часть зарплаты за месяц должна быть выплачена 30-го числа этого месяца, а вторая часть – не позднее 15-го числа следующего месяца.

Обратите внимание

При совпадении дня выплаты заработка с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

Однако здесь есть важные нюансы, которые следует учесть.

По общему правилу, при выплате зарплаты два раза в месяц НДФЛ нужно удерживать и перечислять в бюджет только один раз при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему начислен доход. Согласно п. 2 ст. 223 НК РФ датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные обязанности по трудовому договору. При выплате аванса до окончания месяца дата фактического получения дохода еще не наступила. Значит, работодатель не может сформировать базу по НДФЛ и, соответственно, рассчитать сумму налога (см. письма Минфина России от 28.10.2016 № 03-04-06/63250, от 22.07.2015 № 03-04-06/42063).

Иная ситуация складывается, если аванс выплачивается 30-го числа, которое является последним днем месяца. В этом случае дата фактического получения дохода и дата выплаты аванса совпадают. Значит, у налогового агента возникает обязанность исчислить и удержать НДФЛ из аванса (п. 4 ст. 226 НК РФ) и перечислить налог – не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226). Такой вывод можно сделать из Письма Минфина России от 23.11.2016 № 03-04-06/69181.

В Определении ВС РФ от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015 также указано, что с аванса, выплаченного в последний день месяца, надо заплатить НДФЛ в бюджет.

Итак. В связи с тем, что 30-е число является последним днем нескольких месяцев (апреля, июня, сентября и ноября), установление этого дня в качестве срока выплаты аванса заведомо приведет к необходимости осуществлять дополнительные расчеты по НДФЛ. Едва ли такой вариант можно считать удобным (особенно для компаний с большой численностью работников).

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ.

Кому нужно сдавать форму 6-НДФЛ в 2020 году?

В 2020 году все, кто выступает в качестве налогового агента по подоходному налогу, обязаны предоставить форму 6-НДФЛ в налоговую службу по месту учета (пункт 2 статьи 230 Налогового кодекса РФ). Таким образом, в соответствии с пунктом 1 статьи 83 НК РФ, расчет сдают:

- индивидуальные предприниматели – по месту проживания;

- организации – по месту своего нахождения.

Сроки сдачи 6-НДФЛ в 2020 году, как указано в пункте 2 статьи 230 НК, не позже последнего дня месяца, который следует за отчетным периодом. Данная норма налогового законодательства в равной степени относится как к юридическим лицам, так и к ИП.

Обратите внимание, что в случае если у компании есть обособленные подразделения, то они также имеют обязанность по сдаче отчета по форме 6-НДФЛ в ИФНС по месту их учета. Расчет должен быть сдан в отношении сотрудников таких подразделений, а также физлиц, которые работают по ГПД и заключили договоры с этими подразделениями.

Кому не нужно сдавать форму 6-НДФЛ в 2020 году?

В случае если индивидуальный предприниматель или организация не выполняли функции налогового агента и соответственно не выплачивал доход физическим лицам, то необходимости сдавать форму 6-НДФЛ, даже «нулевую», в ФНС нет.

Тем не менее, если хотя бы один месяц в течение отчетного периода ИП или организация выступали в качестве налогового агента, то сдавать 6-НДФЛ придется, начиная с периода, в котором доход физлицам был начислен.

Но если хотя бы в одном месяце ИП был признан налоговым агентом, то ему придется отчитаться по указанной форме за все отчетные периоды года, начиная с того, в котором был начислен доход. И все потому, что 6-НДФЛ составляется нарастающим итогом с начала года.

В ситуации, когда ИП или организация решит предоставить «нулевую» отчетность 6-НДФЛ в налоговую инспекцию, она должна быть принята (на основании Письма ФНС РФ N БС-4-11/7928 от 04 мая 2016 года).

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, «13»);

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте «0» (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

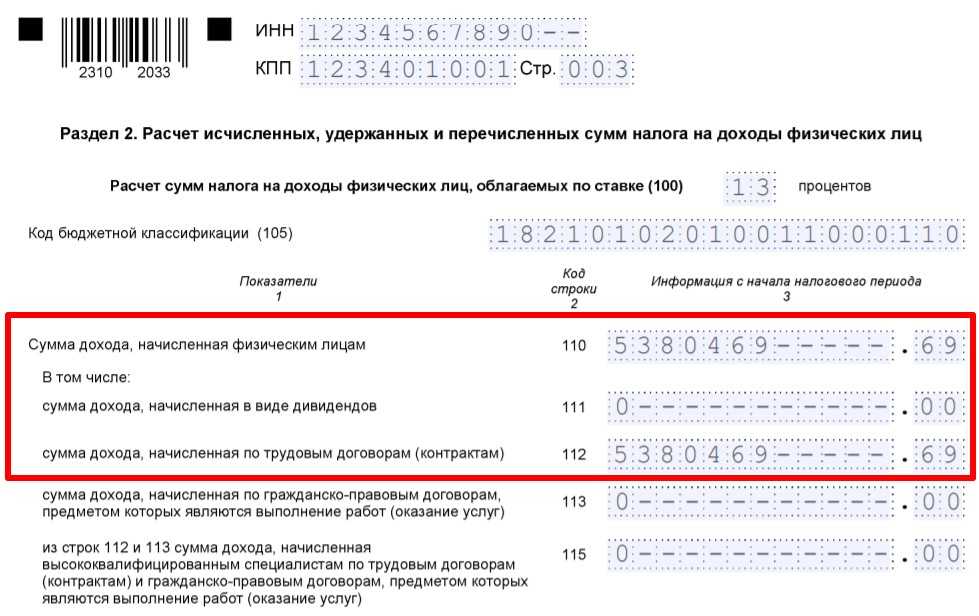

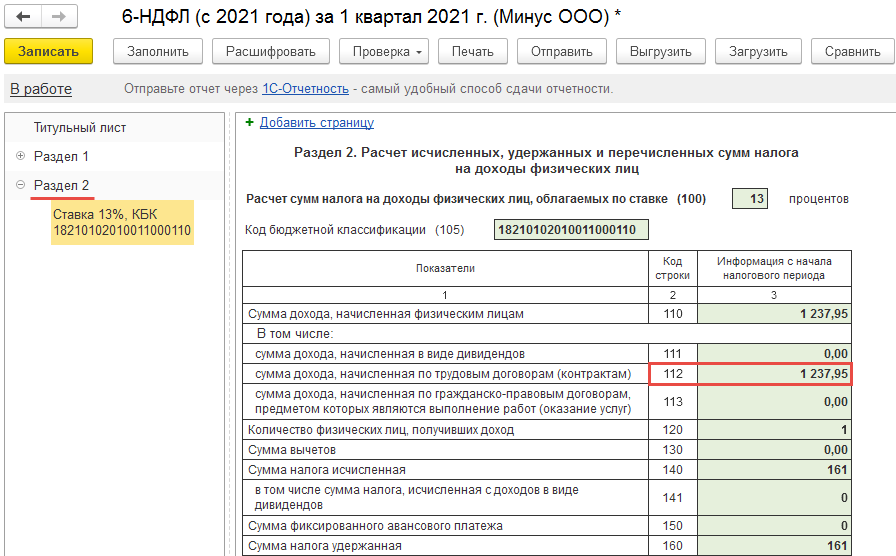

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет. В разд

1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100 – указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113 – облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120 – общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140 – сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Когда работодатель выплачивает декабрьскую зарплату

Организации практикуют несколько вариантов выплаты заработной платы за последний месяц:

- в декабре, что формально является авансом;

- 31 числа;

- в январе следующего года.

В зависимости от дня перевода денежных средств и срока уплаты налога разделы 1 и 2 в форме будут заполнены по-разному. Вне зависимости от срока фактической выплаты зарплаты датой начисления дохода является 31.12.2020. Дата удержания исчисленного налога — день выплаты денежных средств, срок перечисления — следующий рабочий день.

Эксперты КонсультантПлюс разобрали, как правильно заполнять 6-НДФЛ по новым правилам, которые начнут действовать с 2021 года. Используйте эти инструкции бесплатно.

![]()

, чтобы прочитать.

Образец расчета 6-НДФЛ за I квартал 2022 год

Расчет 6-НДФЛ предназначен для представления в налоговые органы сведений о суммах НДФЛ. Которые начислены и удержаны налоговым агентом в отношении всех физлиц.

Форма 6-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 г. N ЕД-7-11/753@.

в редакции Приказа ФНС России от 28.09.2021

В расчете может быть столько страниц, сколько необходимо. Чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет отчет и его разделы руководитель учреждения или представитель по доверенности.

Декабрьская зарплата в январе: отражаем в 6-НДФЛ | Контур.НДС+

Одни работодателем стремятся рассчитаться с сотрудниками за декабрь до Нового года, другие переносят выдачу заработной платы на январь. Разберемся с начислением налога на доходы и с отражением всего этого в 6-НДФЛ.

Статья 136 Трудового кодекса устанавливает такие правила:

- выплаты заработной платы должна осуществляться не реже 2 раз в месяц;

- зарплата выдается не позднее 15 календарных дней после окончания периода, за который она начислена;

- конкретная дата выдача регламентируется внутри организации;

- если она выпадает на выходной день, то выдать зарплату нужно накануне.

На стыке 2021—2021 годов ситуация с выходными днями такова: последним рабочим днем было 29 декабря 2021 года, а следующий за ним рабочий день приходится только на 9 января 2021 года.

Получается, что если день выплаты зарплаты в компании приходится на период с 1 по 9 число, то выдать ее нужно было 29 декабря.

Если же днем выплаты зарплаты является 9 января или более поздняя дата, то рассчитаться с сотрудниками за декабрь можно и в январе.

Что с НДФЛ

Пункт 6 статьи 226 НК РФ требует от работодателя, как от налогового агента, следующих действий в связи с выдачей зарплаты:

- в день выплаты удержать НДФЛ;

- сразу же или на следующий день, но не позднее, перечислить его в бюджет.

Таким образом, если зарплата будет выдана 9 января 2021 года, то НДФЛ следует перечислить в бюджет не позднее 10 января.

Как отразить в 6-НДФЛ: пример

Внести выплаченную в январе заработную плату в форму 6-НДФЛ нужно с учетом следующих правил:

- Датой получения дохода считается последний день месяца, за который начислена ЗП. То есть несмотря на то что зарплата выплачена в январе, дата получения этого дохода за декабрь — 31 декабря 2021 года.

- Подоходный налог в бюджет будет уплачен уже в январе.

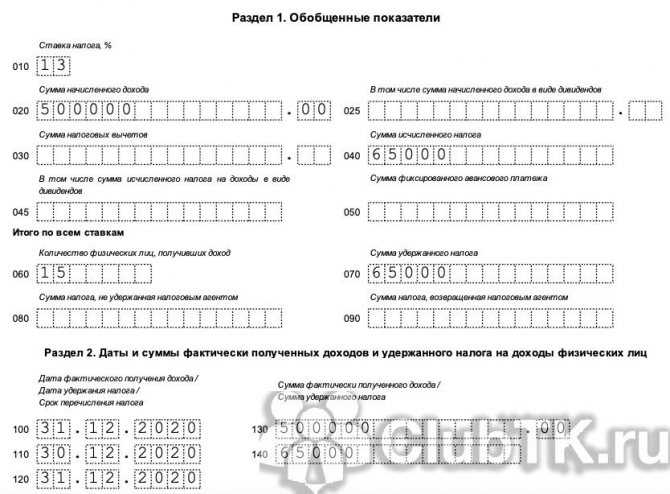

Пример. Фирма «Ромашка» ежемесячно выплачивает своим сотрудникам заработную плату в сумме 500 000 рублей. Налог составляет 65 000 рублей. Дата выдачи ЗП — 9 число (зарплата за декабрь выдается 9 января).

За весь 2021 год сумма ЗП составила 500 000 * 12 = 6 000 000 рублей, НДФЛ — 65 000 * 12 = 780 000 рублей.

Теперь отразим эти данные в расчете 6-НДФЛ.

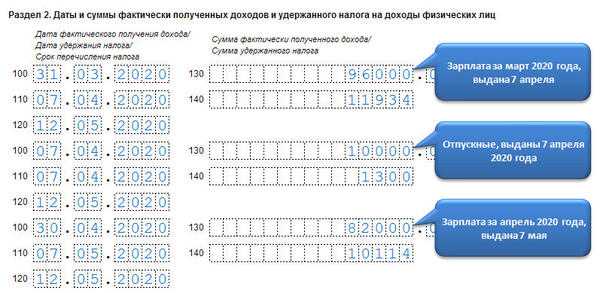

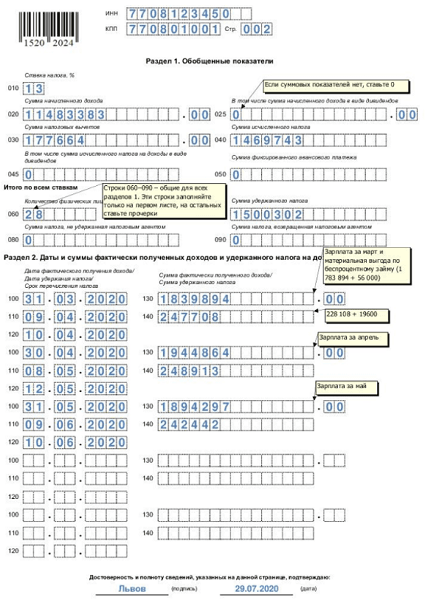

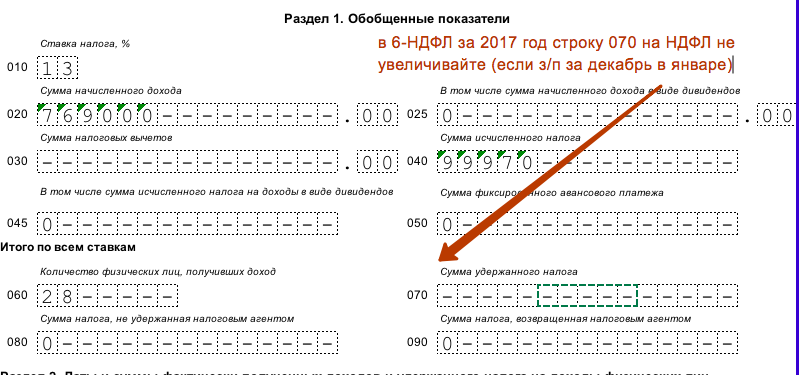

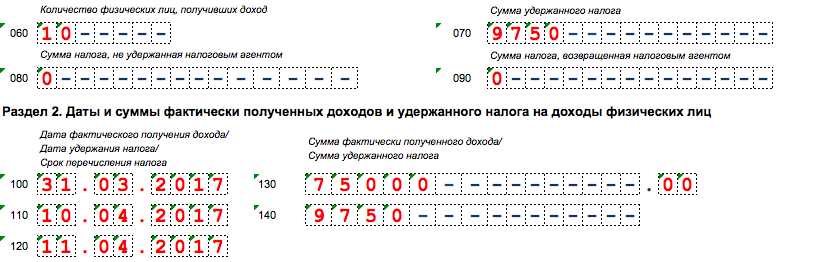

Раздел 1

Заполним раздел 1 формы 6-НДФЛ за год. Напомним, что заполняется он нарастающим итогом:

- По строке 20 отразим заработную плату за 2021 год. ЗП за декабрь также будет входить в эту сумму, поскольку считается доходом, полученным в декабре. Таким образом, по строке 020 укажем 6 000 000 рублей.

- По строке 040 отразим НДФЛ, исчисленный с доходов за 2021 год — 780 000 рублей. Здесь также в сумму входит декабрьский НДФЛ.

- А вот по строке 070 налог за декабрь отражать не нужно — в ней указывается сумма без его учета, поскольку он фактически уплачен в январе. Таким образом, по строке 070 указываем: 780 000 — 65 000 = 715 000 рублей.

Итак, в разделе 1 формы 6-НДФЛ за 2021 год указываем такие данные:

| Строка | Значение (в рублях) |

| 020 | 6 000 000 |

| 040 | 780 000 |

| 070 | 715 000 |

Форма 6-НДФЛ, раздел 1: обобщенные показатели

Раздел 2

Теперь заполним раздел 2 расчета. Напомним, что в него попадают показатели трех последних месяцев отчетного периода, каждому из которых соответствует отдельный блок из строк 110-140. Поскольку мы заполняем годовую форму, то нас интересуют данные за период октябрь — декабрь 2021 года:

- По строке 100 отражается заработная плата, выплаченная в октябре, ноябре и декабре. Поскольку декабрьскую ЗП работодатель выплатит 9 января, в расчет она не включается.

- По строке 110 каждого блока необходимо отразить дату удержания НДФЛ. Это день выплаты заработной платы.

- По строке 120 отражаем крайний срок уплата НДФЛ. Этот день, следующий за днем выплаты заработной платы.

- По срокам 130 и 140 указываем соответственно сумму полученного дохода и удержанного налога за каждый из трех месяцев.

- Разберем подробнее заполнение одного блока на примере данных октябрь 2021 года. 9 числа была получена заработная плата за сентябрь. В этот же день был начислен НДФЛ. Крайний срок его перечисления в бюджет — 10 октября.

В первом блоке раздела 2 отразим такие данные:

100 — 30.09.2021 — дата получения дохода (последний день сентября, поскольку зарплата за сентябрь);