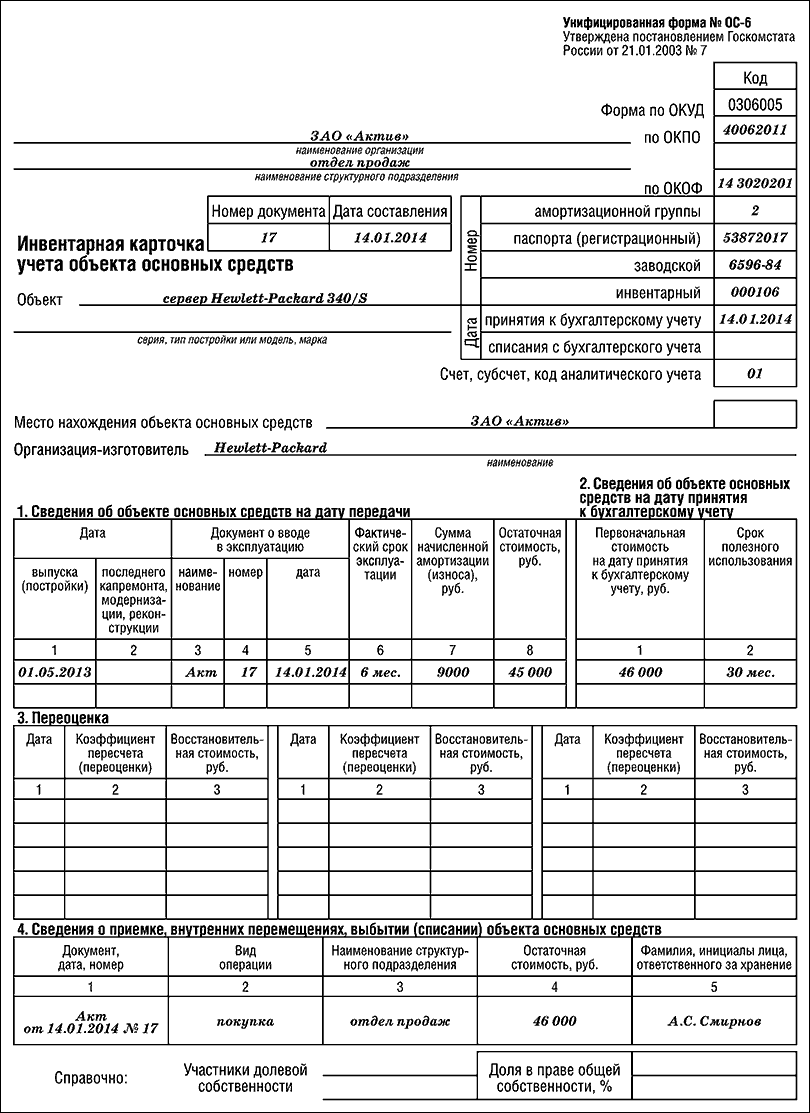

- Пример оформления инвентарной карточки по форме ОС-6

- Заполнение шапки документа

- Заполнение таблиц сведений

- Заполнение разделов оборотной стороны формы ОС-6

- Унифицированная форма N ОС-6

- Шапка документа

- Таблицы сведений

- Как вести инвентарную книгу

- Основные положения

- Порядок заполнения карточки

- Инвентарные карточки

- Как сформировать инвентарную книгу в 1С 8.3

- См. также:

- Инвентарная карточка ОС-6

- Принципы описи

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Списание ОС в бюджетных учреждениях

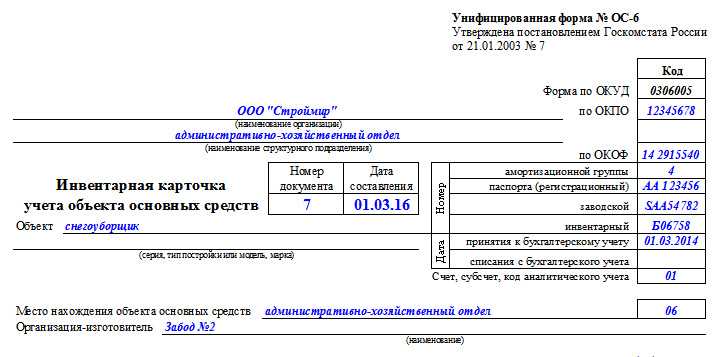

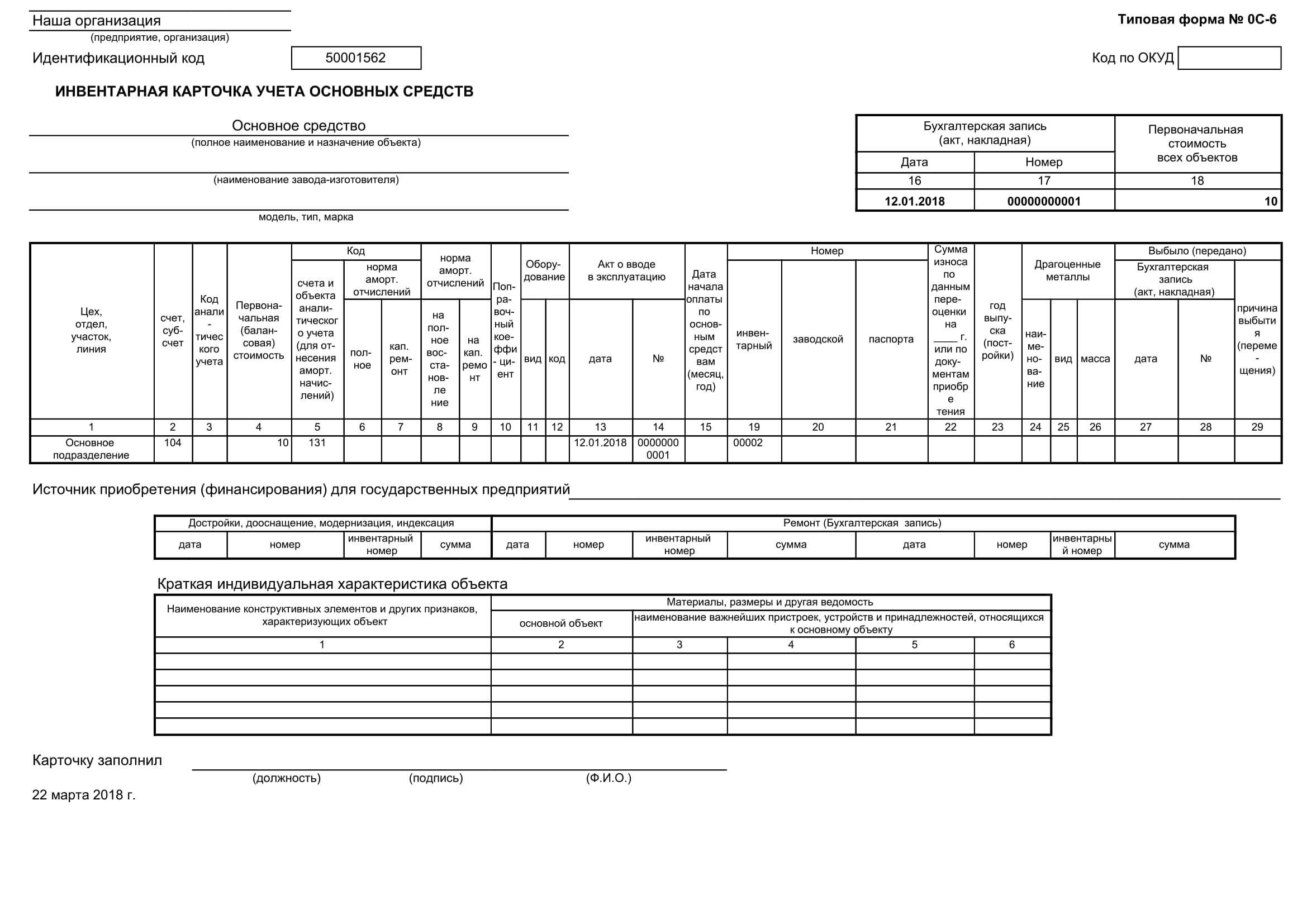

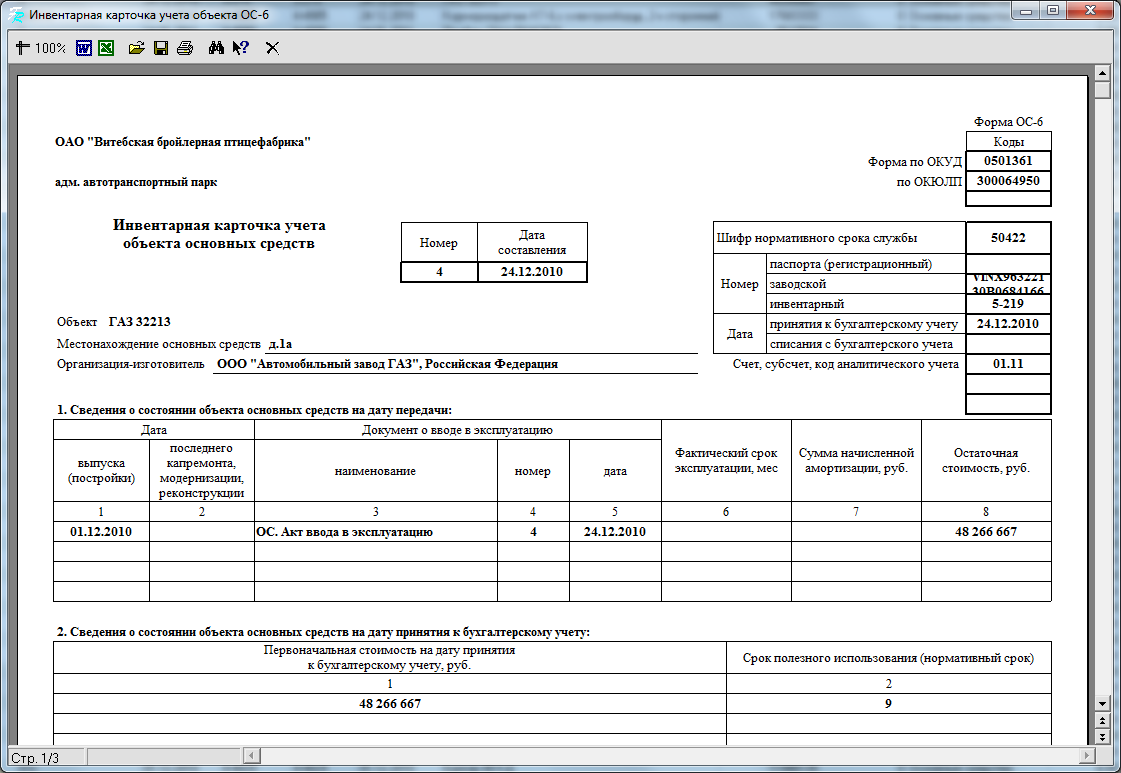

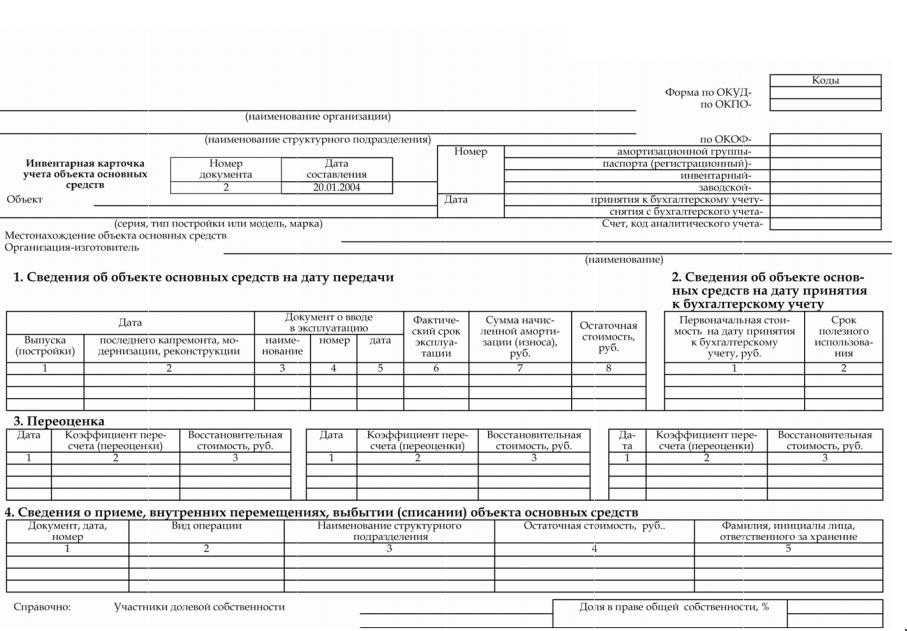

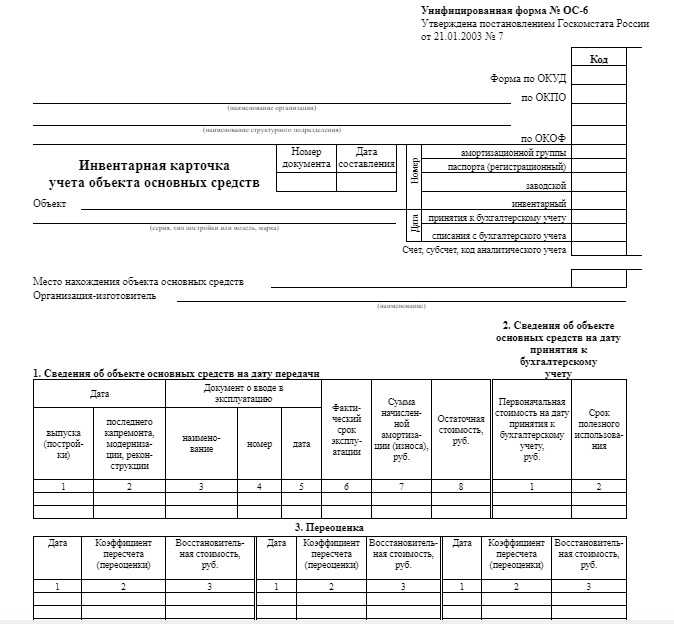

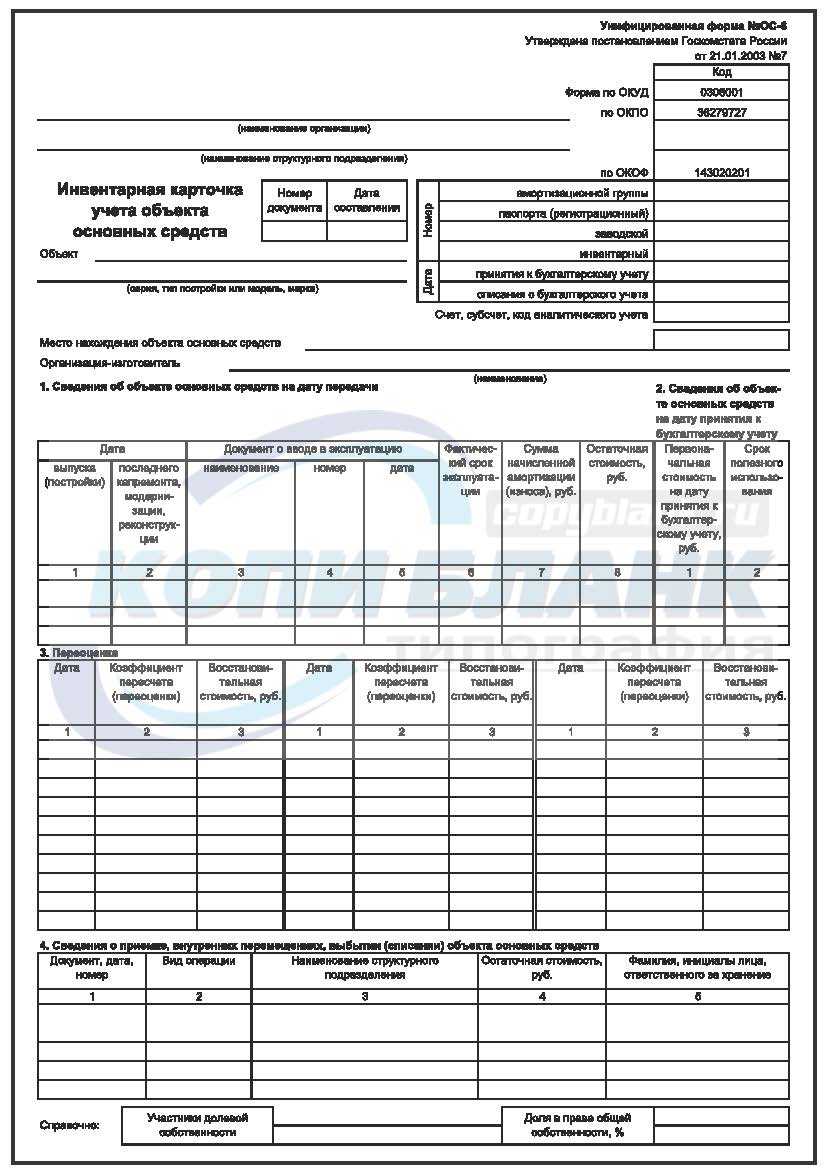

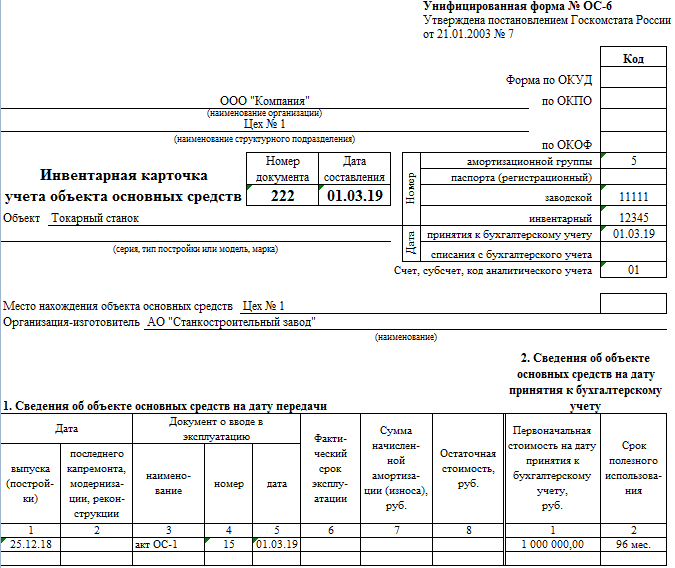

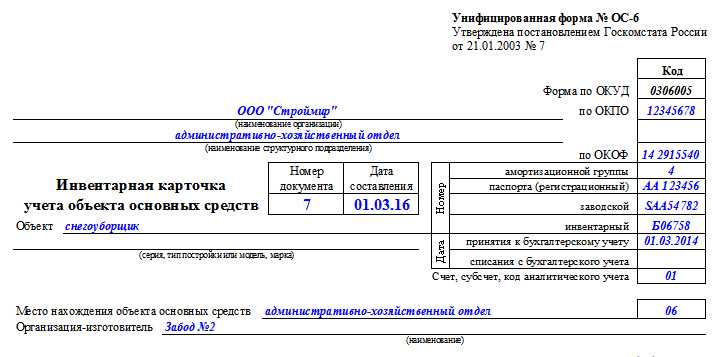

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

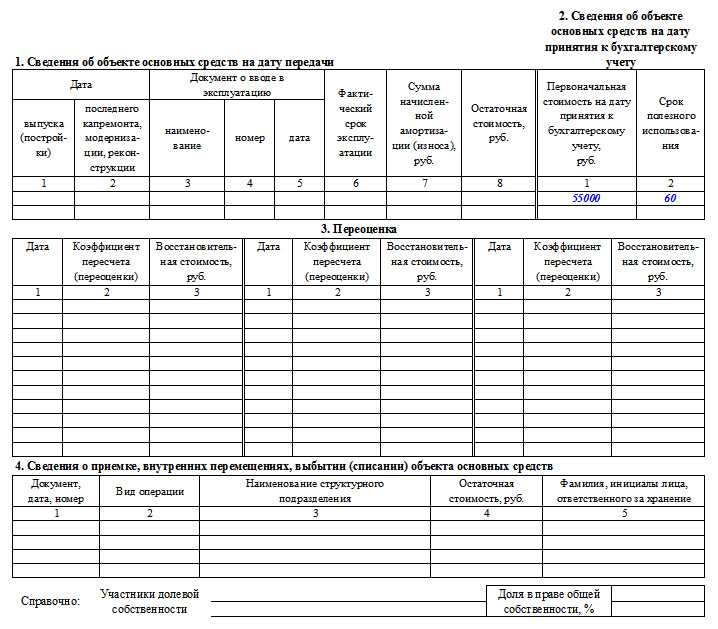

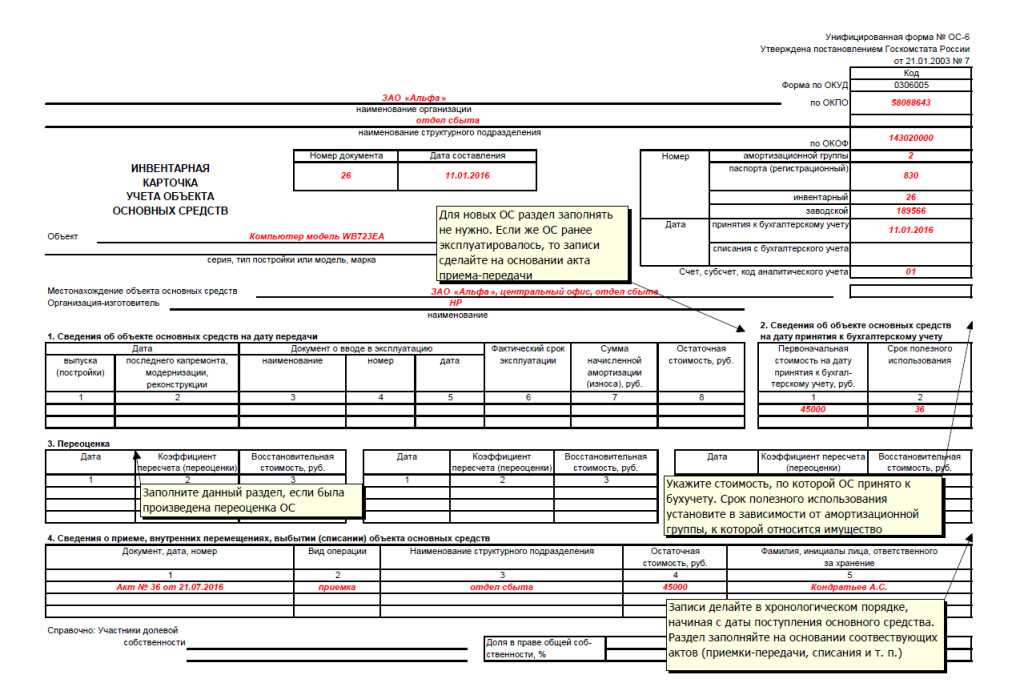

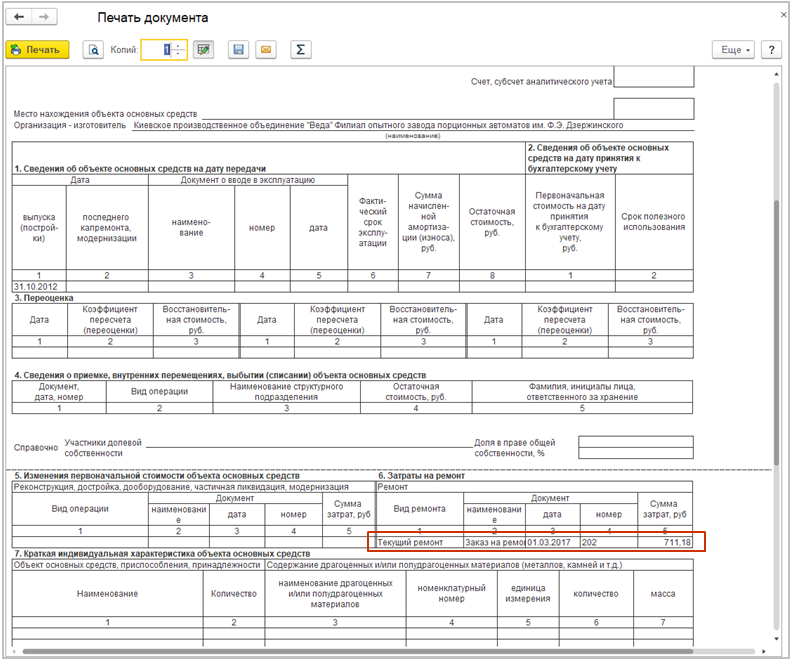

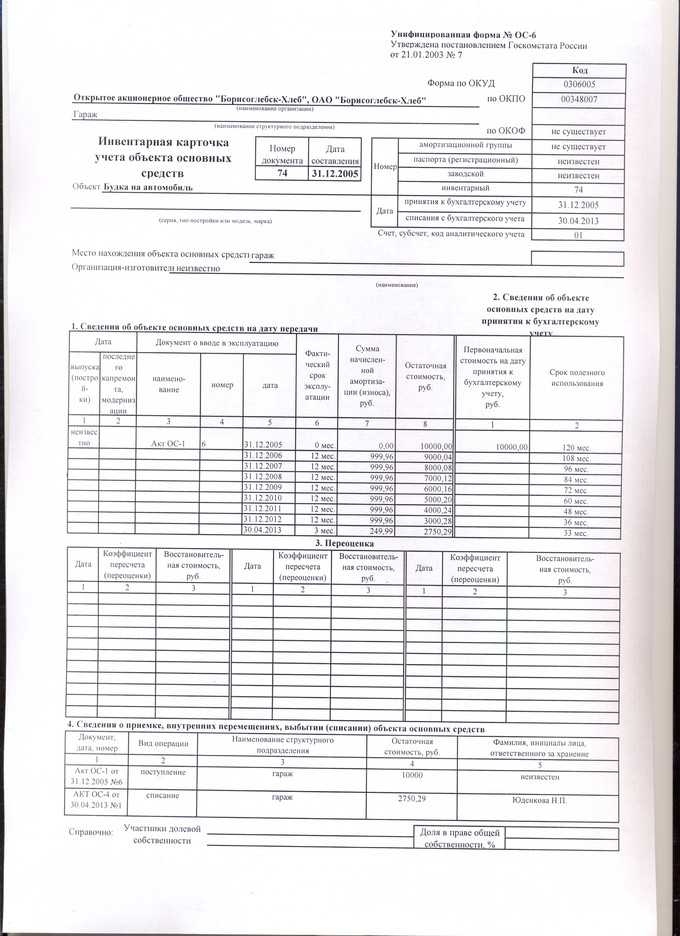

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

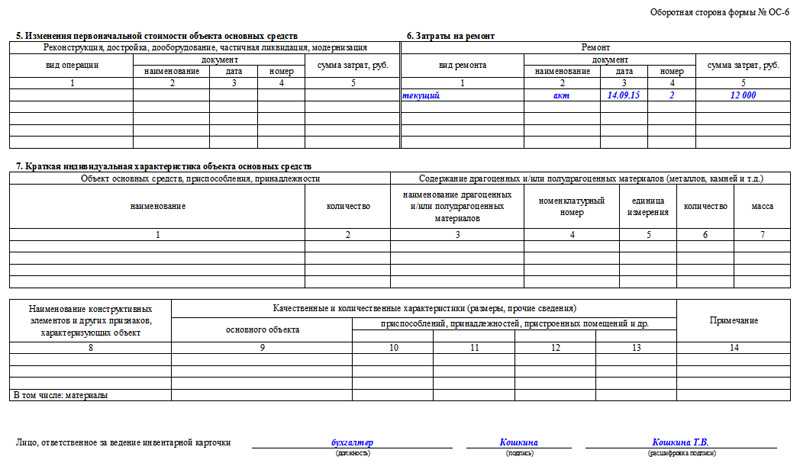

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

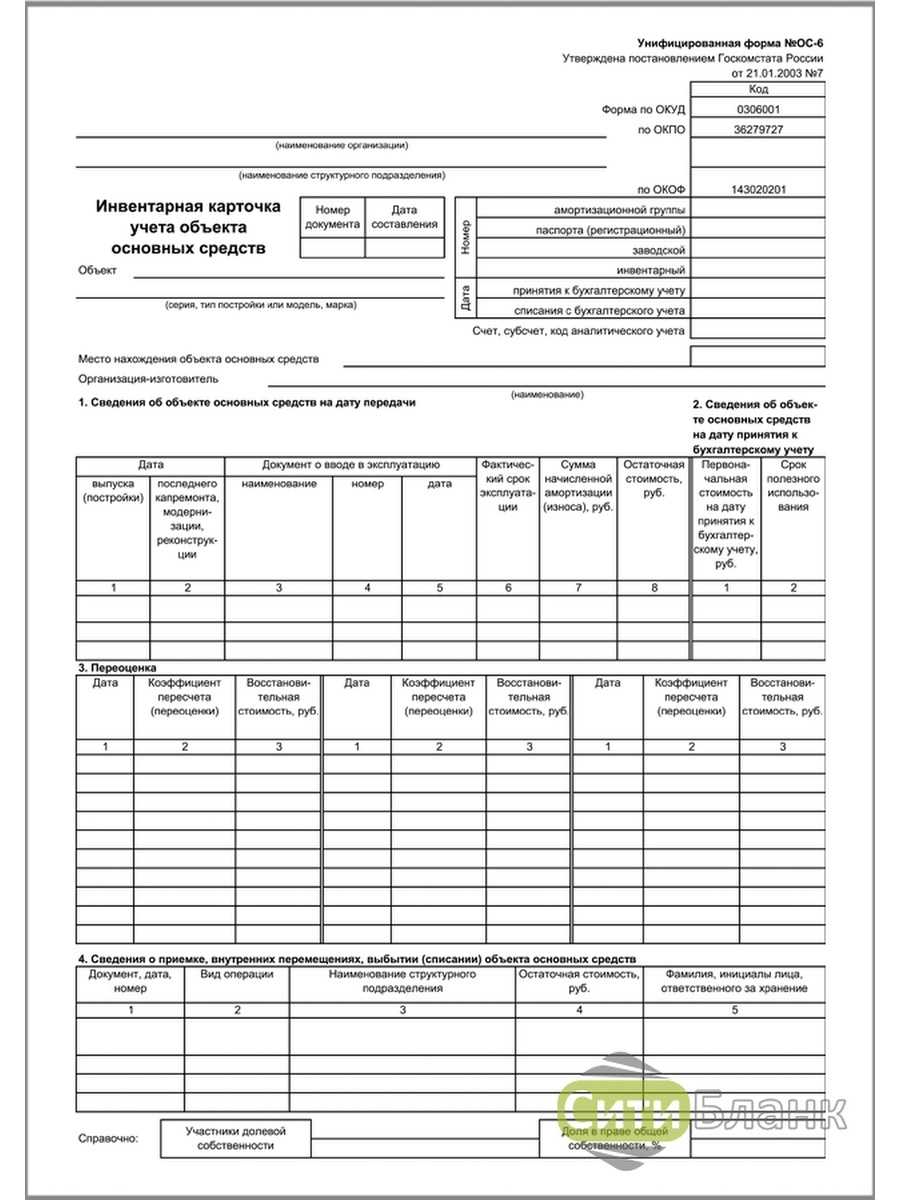

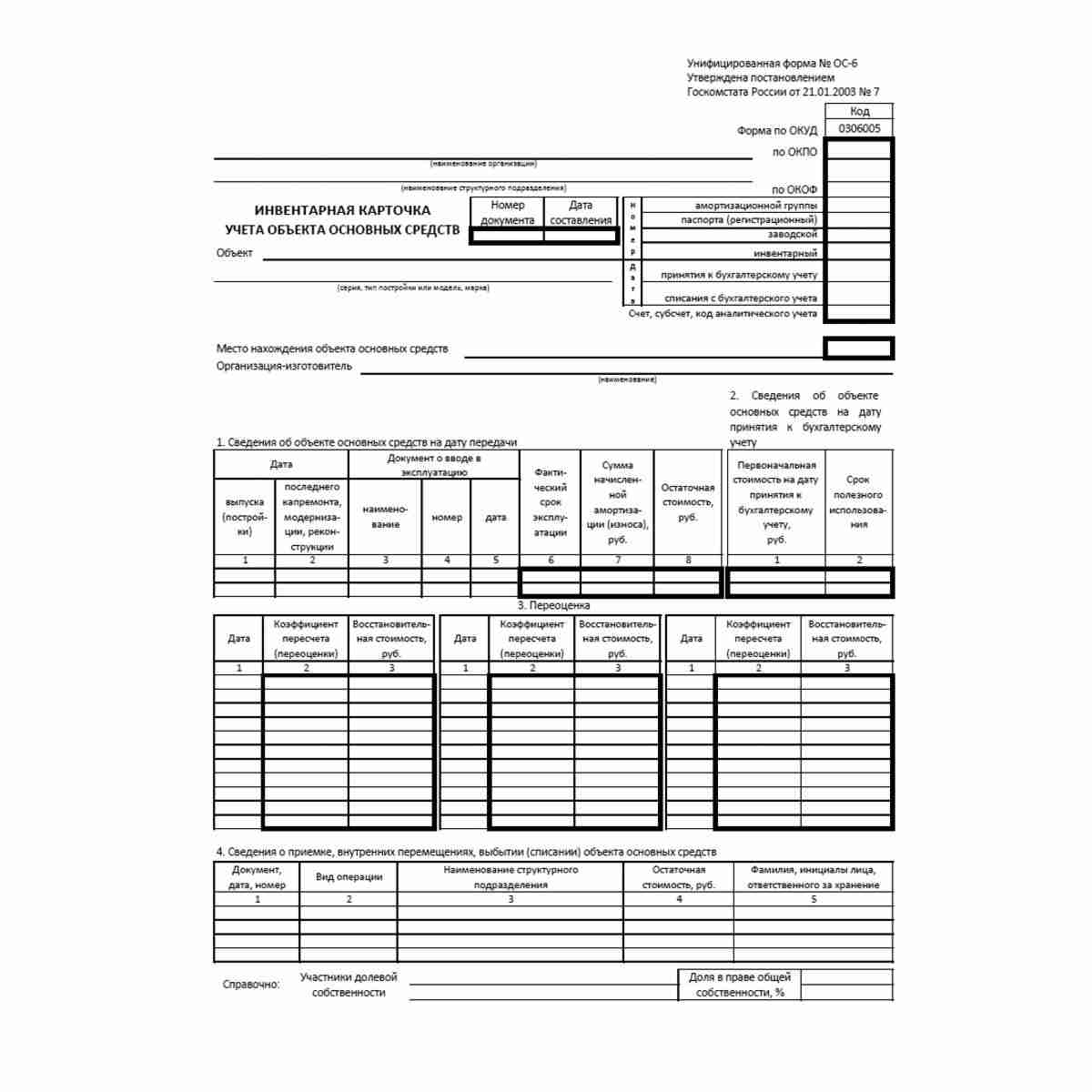

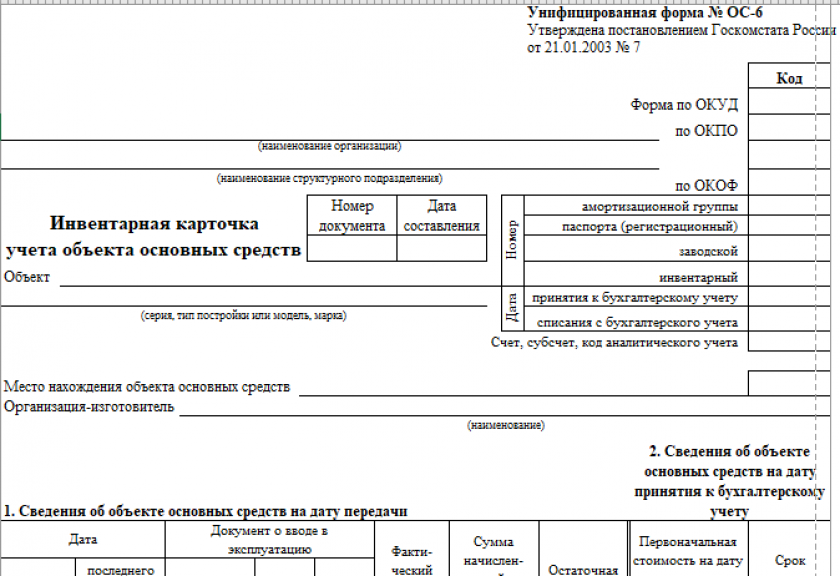

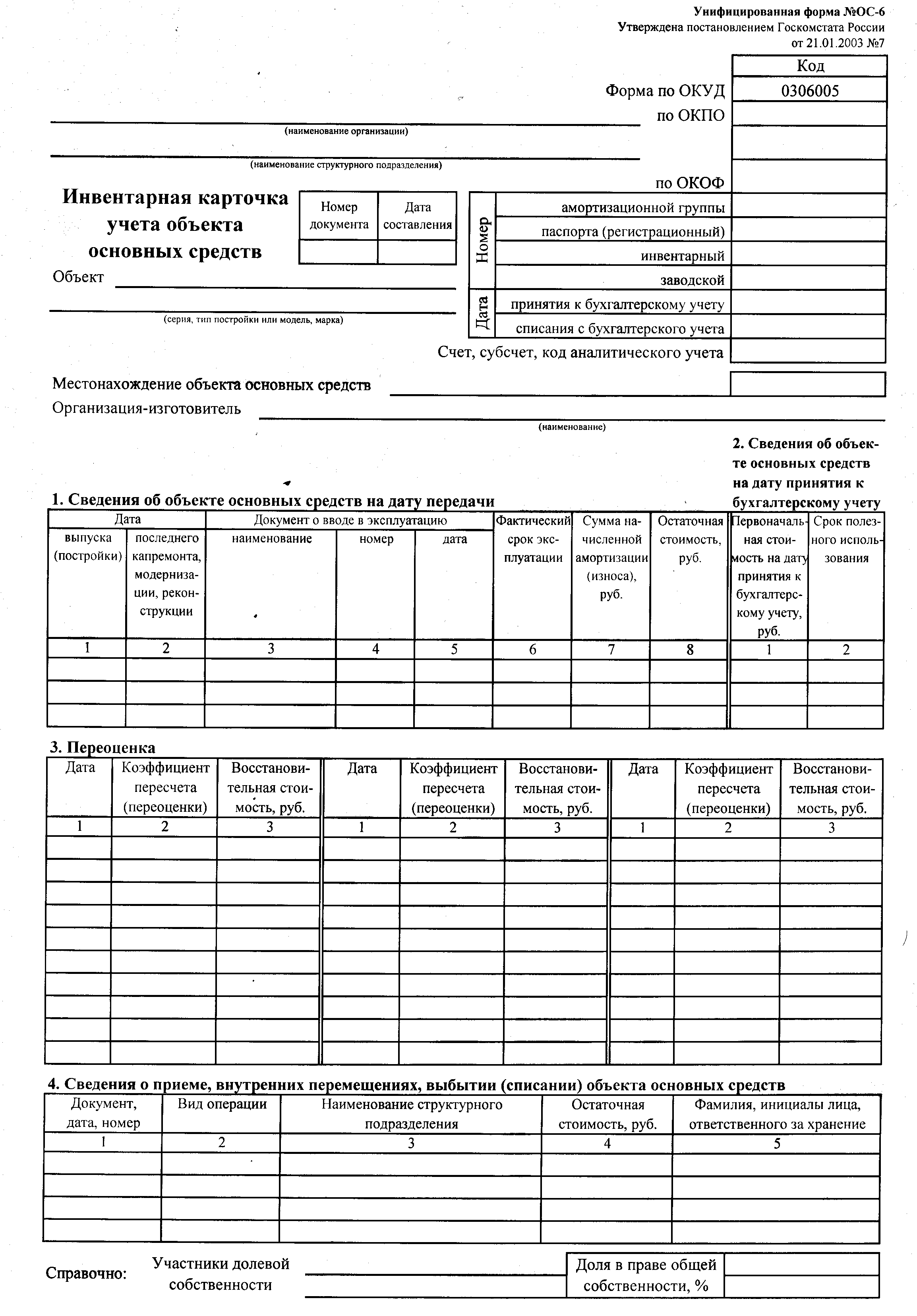

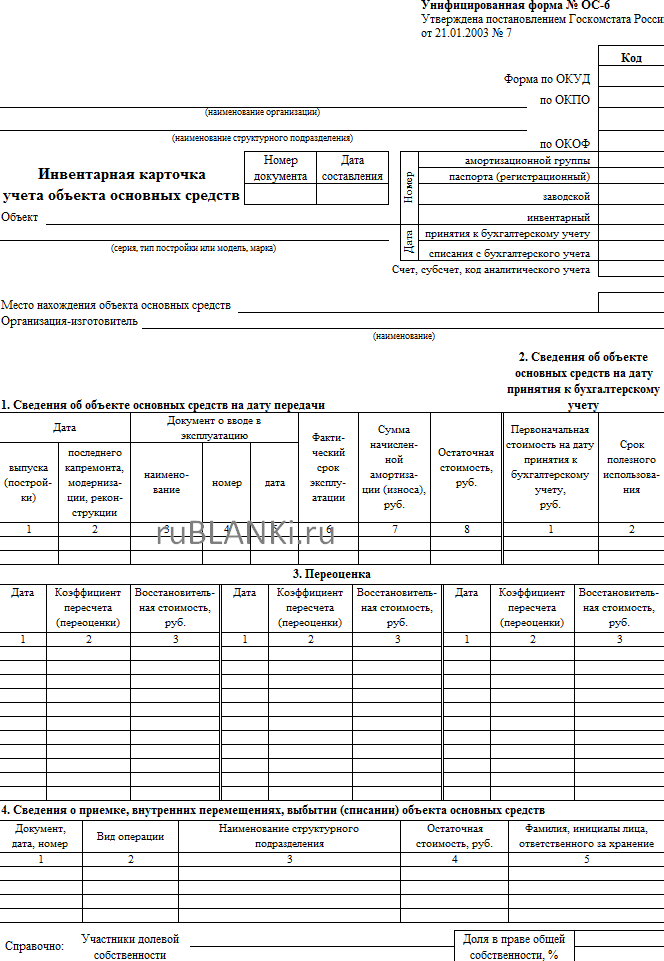

Унифицированная форма N ОС-6

| Дата | Документ о вводе в эксплуатацию | Фактический срок эксплуатации | Сумма начисленной амортизации (износа), руб. | Остаточная стоимость, руб. | Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. | Срок полезного использования | |||

| выпуска (постройки) | последнего капремонта, модернизации, реконструкции | наименование | номер | дата | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 |

3. Переоценка

| Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | Дата | Коэффициент пересчета (переоценки) | Восстановительная стоимость, руб. | ||

| 1 | 2 | 3 | 1 | 2 | 3 | 1 | 2 | 3 | ||

4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств

| Документ, дата, номер | Вид операции | Наименование структурного подразделения | Остаточная стоимость, руб. | Фамилия, инициалы лица, ответственного за хранение |

| 1 | 2 | 3 | 4 | 5 |

┌──────────────────┬─────┐ Участники долевой │Доля в праве общей│ │ Справочно: собственности __________│собственности, % ├─────┤ __________│ │ │ └──────────────────┴─────┘ Оборотная сторона формы N ОС-6 5. Изменения первоначальной стои- 6. Затраты на ремонт мости объекта основных средств

| Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация | Ремонт | ||||||||

| вид операции | документ | сумма затрат, руб. | вид ремонта | документ | сумма затрат, руб. | ||||

| наименование | дата | номер | наименование | дата | номер | ||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 |

7. Краткая индивидуальная характеристика объекта основных средств

| Объект основных средств, приспособления, принадлежности | Содержание драгоценных и / или полудрагоценных материалов (металлов, камней и т.д.) | Наименование конструктивных элементов и других признаков, характеризующих объект | Качественные и количественные характеристики (размеры, прочие сведения) | Примечание | |||||||||

| наименование | количество | наименование драгоценных и / или полудрагоценных материалов | номенклатурный номер | единица измерения | количество | масса | основного объекта | приспособлений, принадлежностей, пристроенных помещений и др. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| В том числе: материалы |

Лицо, ответственное за ведение инвентарной карточки _________ _______ _________________________ должность подпись расшифровка подписи

Инвентарный объект – это единица бухгалтерского учета основных средств. У каждого инвентарного объекта есть свой инвентарный номер, а также инвентарная карточка – «паспорт» основного средства. В инвентарной карточке содержится вся информация об объекте: характеристика, сведения о внутренних перемещениях объекта, ремонте и затратах на ремонт и т.д. Форма ОС-6 – это унифицированная форма инвентарной карточки учета основных средств. Унифицированная форма бланка ОС-6 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны использовать официальный бланк – вы можете составить документ самостоятельно, а как образец для заполнения использовать унифицированную карточку ОС-6

Обратите внимание, что разработанная форма должна содержать все обязательные реквизиты

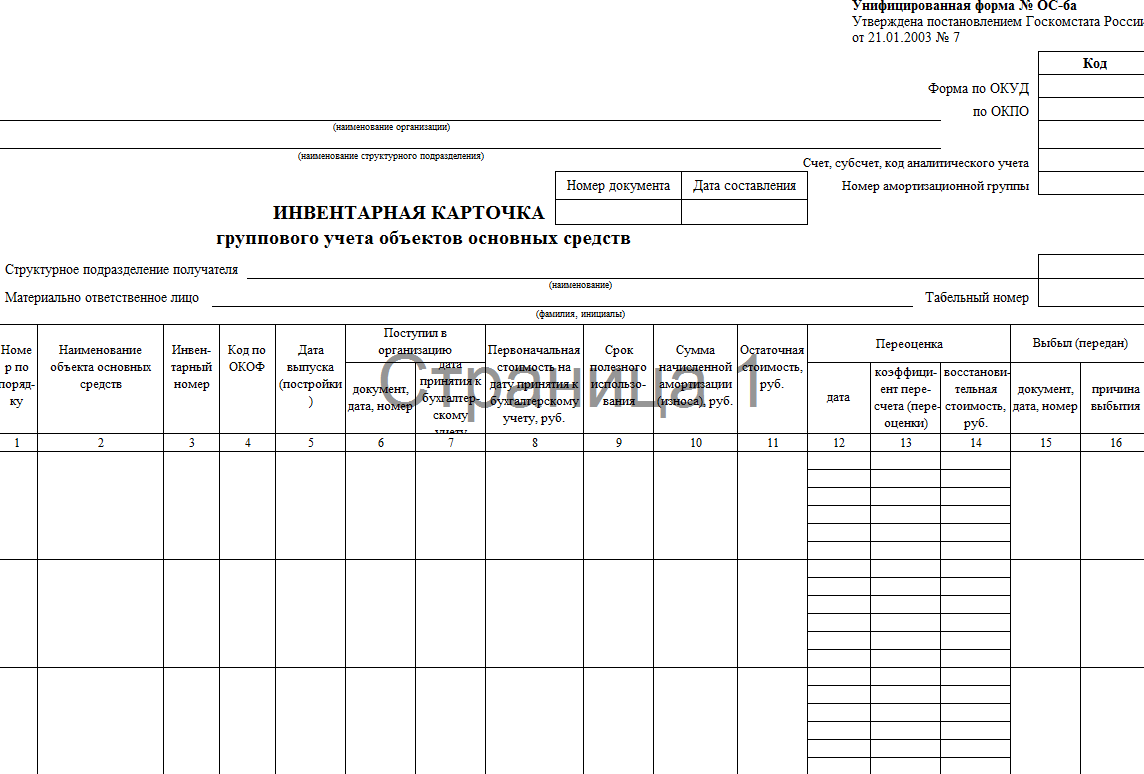

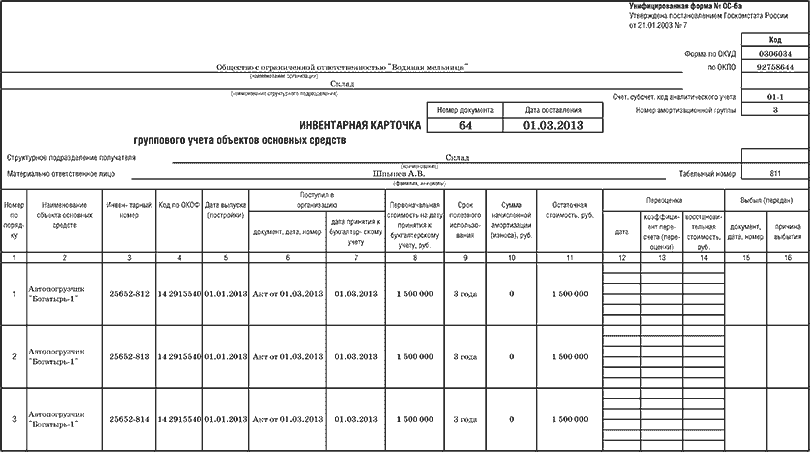

Если в вашей организации небольшое количество объектов основных средств – вы вправе не заполнять инвентаризационную карточку ОС-6 отдельно на каждый объект, а учесть их все в инвентарной книге, указав там все необходимые сведения (форма ОС-6б).

Заполнять инвентарную карточку ОС-6 или книгу необходимо на основе акта или накладной о приеме-передаче основных средств, технических паспортов объекта и других документов на приобретение

Обратите внимание, если вы берете объект ОС в аренду, то на него также рекомендуется заводить инвентарную карточку учета объекта основных средств

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Как вести инвентарную книгу

Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации. Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

О требованиях, предъявляемых к реквизитам первичного документа, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Записи в ОС-6б производит бухгалтер, в чьи обязанности входит ведение инвентарной книги.

Основные положения

Инвентаризация проводится на предприятиях специальной комиссией, состав которой и сроки проведения утверждаются приказом руководителя. Перед началом инвентаризации проверяется наличие:

- инвентарных книг, карточек, описей;

- технической документации на ОС;

- других документов на принятые, полученные в аренду, переданные или выданные, списанные ОС.

Если в учете будут обнаружены расхождения, в соответствующие документы вносятся изменения. В инвентаризацию входит осмотр ОС, проверка технического состояния и соответствия остатков имущества документам и бухучету. При инвентаризации используются специальные описи, куда заносится наименование объектов, их номера, технические и другие показатели.

Средства, которые находятся в аренде или на хранении, учитываются по отдельной ведомости. Если инвентаризацию невозможно провести в течение одного дня, то помещение, где находится еще не проверенное имущество, пломбируется до возвращения комиссии. ОС классифицируются во время учета по группам, куда входят инвентарные объекты.

Последние представляют собой сформированные устройства, включающие различные предметы или комплексы предметов, которые вместе выполняют одну функцию. Если речь идет о передвижении ОС, то учитываются все предметы, относящиеся к инвентарному объекту.

Каждому ОС должен быть присвоен инвентарный номер. Несмотря на то что в целом объект может состоять из разных предметов (деталей), один и тот же инвентарный номер отмечается на всех.

| Лицевая сторона | Сюда необходимо вносить:

|

| Обратная сторона | Здесь указывается:

|

Карточки формируются в картотеку, что приемлемо для крупных предприятия, на малых с небольшим количеством ОС достаточно вести инвентарную книгу (ИК). Если объекты находятся в разных местах, то разрешается оформлять списки, с помощью которых будет учитываться их сохранность.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Как сформировать инвентарную книгу в 1С 8.3

Для целей бухгалтерского учета с 01.01.2016г. в качестве ОС признается имущество стоимостью больше 100 000 руб. и со сроком полезного использования более 12 месяцев.

В инвентарной карточке (инвентарной книге) при разных системах налогообложения отображается разная стоимость приобретенного имущества:

- При общей системе налогообложения (ОСНО) в стоимость основных средств не включается «входной» НДС, так как он подлежит вычету;

- Предприятия, которые пользуются упрощенной системой налогообложения (УСН) наоборот учитывают «входной» НДС в стоимости основного средства.

Инвентарная книга должна вестись в одном экземпляре.

В 1С 8.3 при ОСНО и УСН Инвентарную карточку найти можно следующим образом: на панели разделов выбираем раздел ОС и НМА, далее выбираем подраздел Отчеты и переходим в отчет Инвентарная книга (ОС-6 б):

Открываем выбранный отчет, нажимаем кнопочку Сформировать:

Образец заполнения инвентарной книги по форме № ОС-6 б в 1С 8.3:

Титульный лист Инвентарной книги:

Разделы Инвентарной книги, в которых отражаются:

- Наименование объекта ОС;

- Его инвентарный номер;

- Дата поступления ОС;

- Дата постановки на бух. учет;

- Структурное подразделение;

- Ответственное лицо;

- Первоначальная стоимость ОС;

- Срок полезного использования ОС;

- Сумма начисленной амортизации:

- Остаточная стоимость ОС;

- Переоценка ОС;

- Внутреннее перемещение, выбытие, списание ОС:

Полную инструкцию как правильно заполнить и оформить Инвентарную книгу в 1С 8.3 можно найти в этом же отчете. Для этого используется кнопочка Еще. При нажатии этой кнопки открывается дополнительное меню с функциями, при выборе которых можно дополнять, изменять саму табличку отчета с целью того, чтобы было удобно работать с ней.

Итак, выбираем функцию Справка:

Открываем ее и получаем инструкцию по формированию инвентарной книги:

Формировать инвентарную книгу в 1С 8.3 можно двумя способами. Для этого нужно на панели отчета открыть кнопку Выбрать настройки:

Выбрать конкретное подразделение:

Указать лицо, которое несет материальную ответственность по данному подразделению за сохранность ОС:

Формируем инвентарную книгу за нужный период (месяц, квартал, год):

Существует еще одна возможность заполнения инвентарной книги в 1С 8.3 – выбор лица, которое несет ответственность за информацию в данной книге:

Все персональные данные лица (ФИО), табельный номер фиксируются на титульном листе инвентарной книги:

Для того чтобы каждый раз не выполнять функцию Выбрать настройки существует в данном отчете функция – Сохранить настройки. Выбираем необходимую настройку и кнопкой Сохранить фиксируем нужную настройку в 1С 8.3:

Изучить особенности отражения операций по учету ОС в 1С 8.3 (основные документы, счета учета, формирование стоимости и начисление амортизации в БУ и НУ) можно на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 в модуле Приобретение и движение ОС.

При вводе в эксплуатацию основного средства должен быть присвоен инвентарный номер. Какие здесь есть нюансы смотрите в нашем видео уроке:

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Принятие к учету ОС в 1С 8.3 – пошаговая инструкция

- Ввод остатков по ОС, приобретенным до перехода на УСН в 1С 8.3

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

Поставьте вашу оценку этой статье:

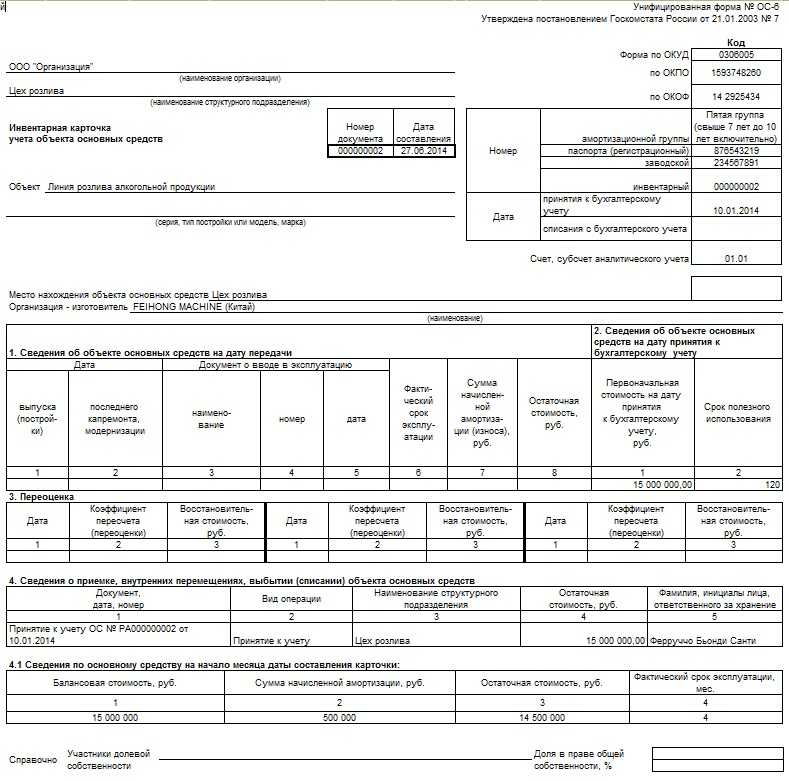

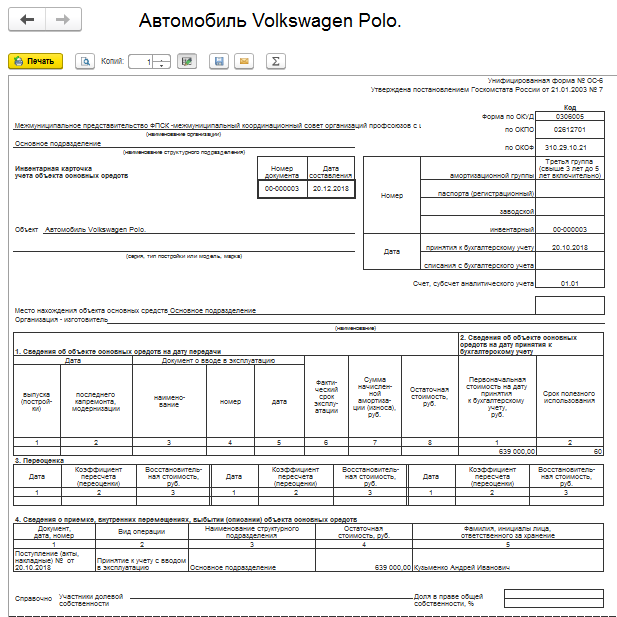

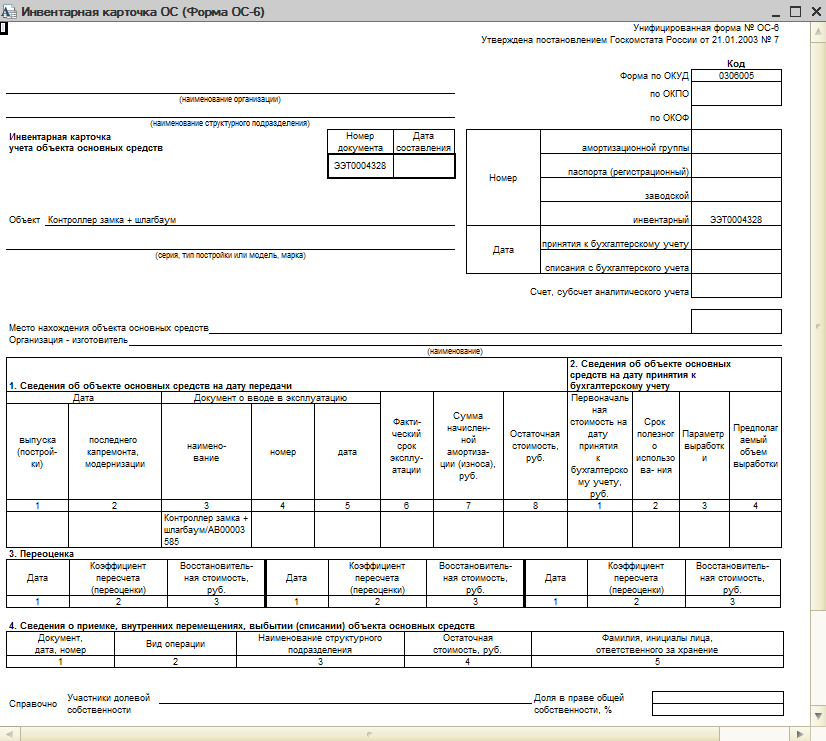

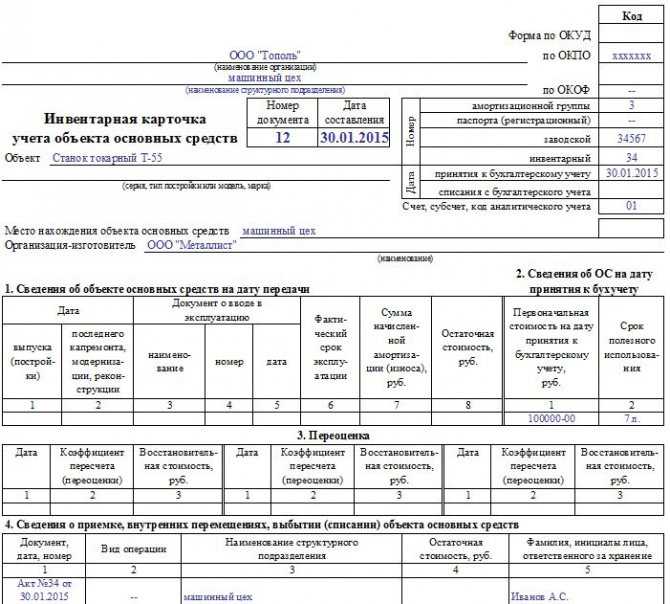

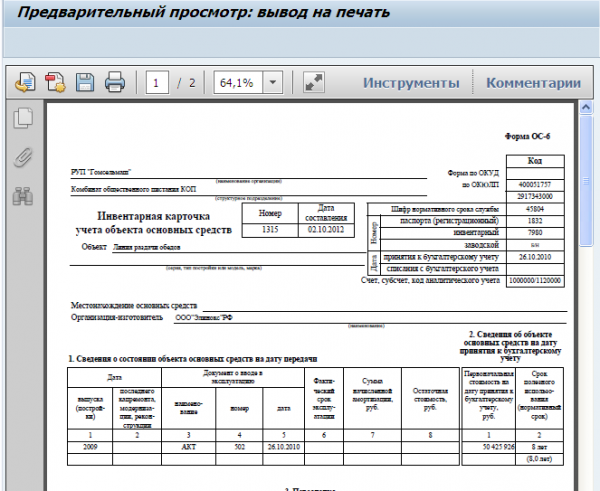

Инвентарная карточка ОС-6

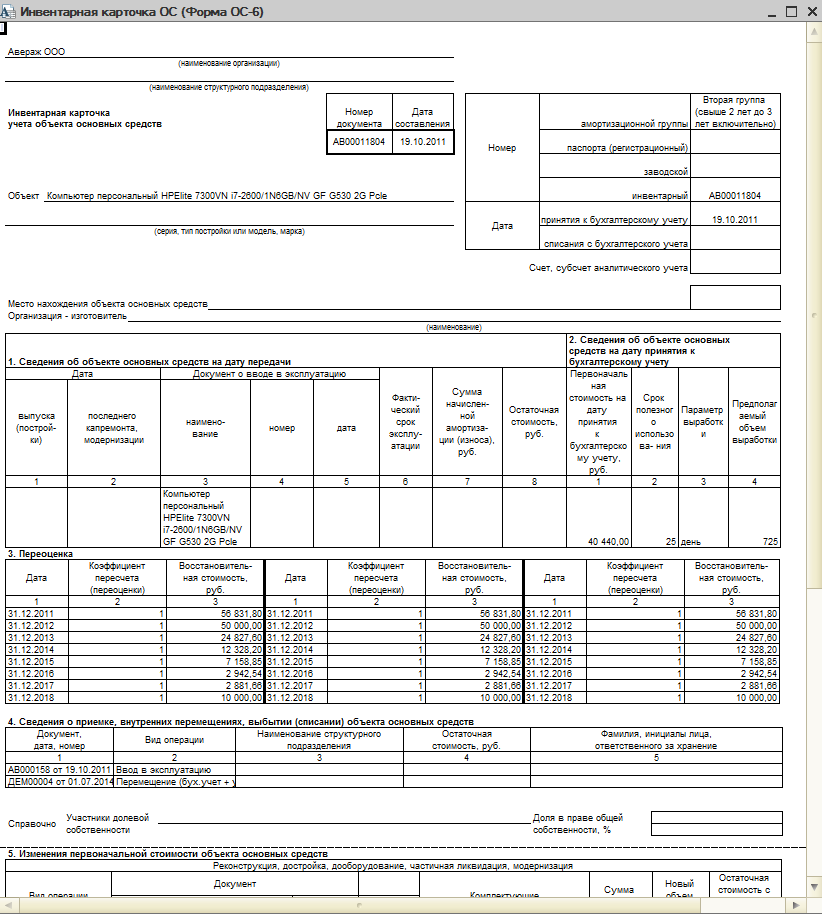

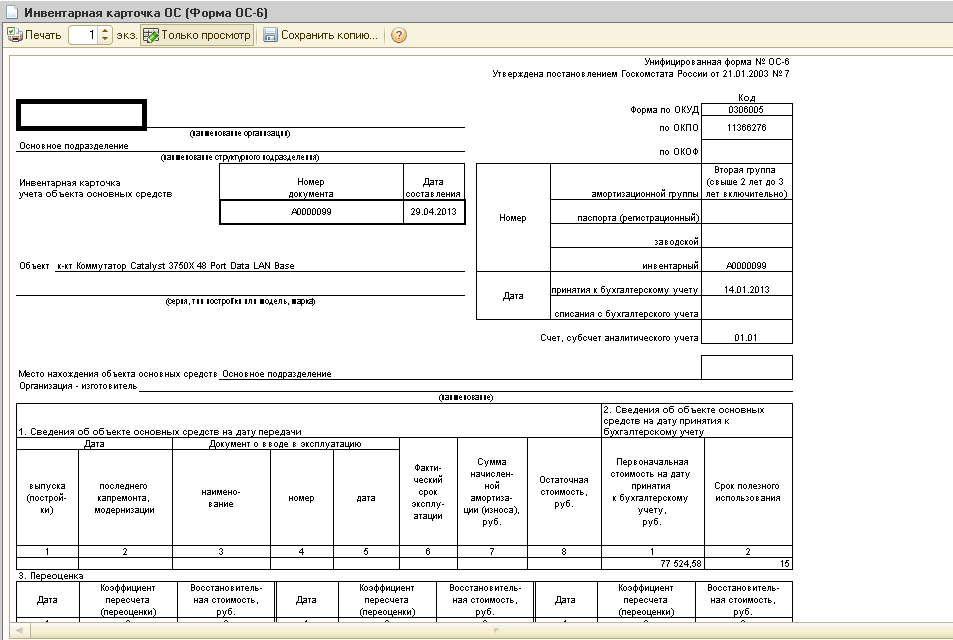

Рассмотрим пример составления инвентарной карточки в 1С 8.3 для легкового автомобиля KIA RIO, который является основным средством.

Первым делом перейдем в карточку справочника основных средств. Как представлено на рисунке ниже, здесь необходимо заполнить основные характеристики нашего автомобиля.

В самом низу формы находятся некоторые постоянные характеристики, которые мы указываем только один раз при поступлении данного автомобиля в нашу организацию. К ним относятся изготовитель, заводской номер, дата выпуска и прочие.

Конечно же, данные по бухгалтерскому и налоговому учету, а так же по амортизации хранятся в карточке автомобиля, но она не является их первоисточником. Вся подобная информация автоматически заполняется из первичных документов. В нашем случае после принятия к учету автомобиля KIA RIO.

Сам факт принятия к учету так же вносится в инвентарную карточку. Он относится к условно переменным данным, как и любой документ, где участвует наш автомобиль. Постоянными данными будут только данные, хранящиеся в самом справочнике основных средств. Это вполне логично, ведь документы отражают какие-либо изменения с привязкой к временной шкале.

Предположим, что наш автомобиль KIA RIO был перемещен с основного подразделения, где он был закреплен за Абрамовым Геннадием Сергеевичем на транспортный участок. Данная процедура отражается обычным перемещением основных средств. Данный документ так же будет отражаться в инвентарной карточке нашего автомобиля.

Мы заполнили некоторые исходные данные, которые должны попасть в инвентарную карточку и можем приступить к ее формированию. Распечатать инвентарную карточку в 1С 8.3 можно непосредственно из карточки справочника самого основного средства. В нашем случае это автомобиль KIA RIO. Отчет сформируется автоматически после нажатия на соответствующую кнопку, как показано на рисунке ниже.

Перед нами открылась полностью заполненная инвентаризационная карточка автомобиля KIO RIO, как для основного средства. В ней заполнились основные данные об автомобиле, а так же документы по принятию к учету и перемещению.

Впоследствии инвентарная карточка распечатывается и подписывается ответственным сотрудником. Когда наш автомобиль будет списан, это действие так же будет отражено в карточке. После списания инвентарная карточка должна храниться на предприятии не менее пяти лет.

Принципы описи

Для осуществления контроля над регистрацией новых карточек и дальнейшему учету их движения существуют описи. Оформляются они в бухгалтерии и сдаются в архив после списания ОС. Органами государственной власти используется обязательный бланк, утвержденный от 30 марта 2015 года Приказом № 52н.

Документ содержит информацию за определенный период времени (указывается в шапке) в виде таблицы со следующими графами для заполнения:

Документ содержит информацию за определенный период времени (указывается в шапке) в виде таблицы со следующими графами для заполнения:

- номер карточки

- присвоенный инвентарный номер объекта ОС

- наименование имущества

- дату и номер записи о выбытии объекта

Вверху бланка имеются строки для указания наименований учреждения и его подразделения (а также кодов), а внизу – содержание документа заверяется подписью ответственного лица (его должность, расшифровка), с проставлением даты.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

3 стартмани

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола. Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов. Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

-

членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового голосования

Классный сайт! Всем советую!