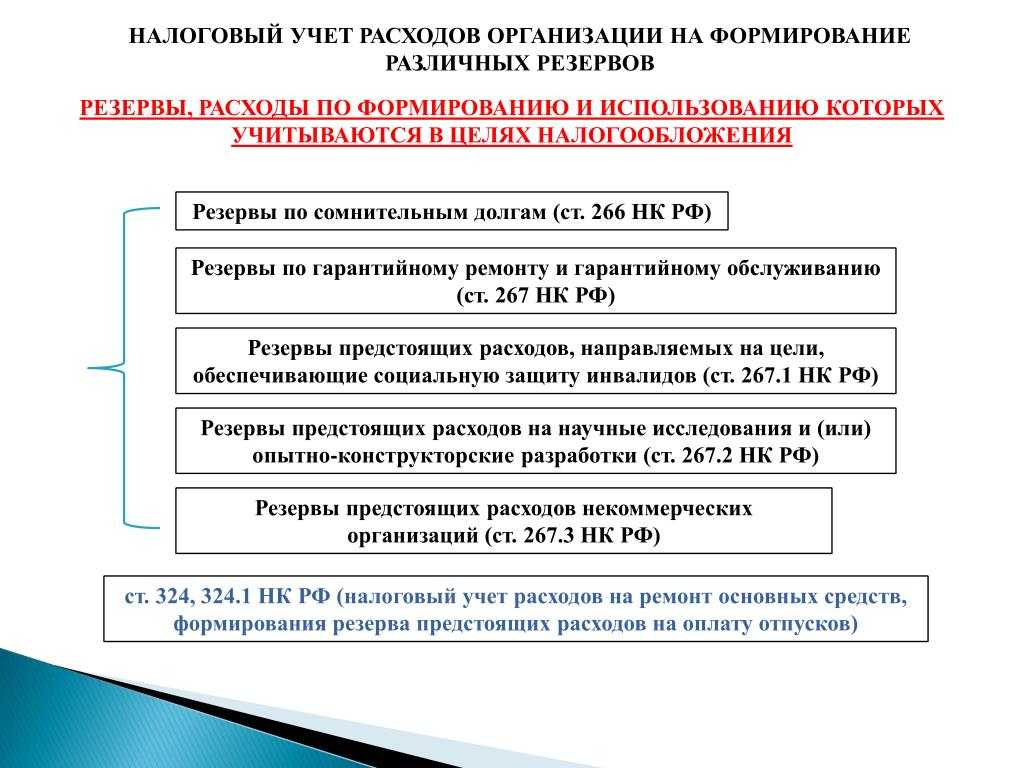

- Расходы на благоустройство территории — основные понятия и законодательное регулирование

- Успех с плитами

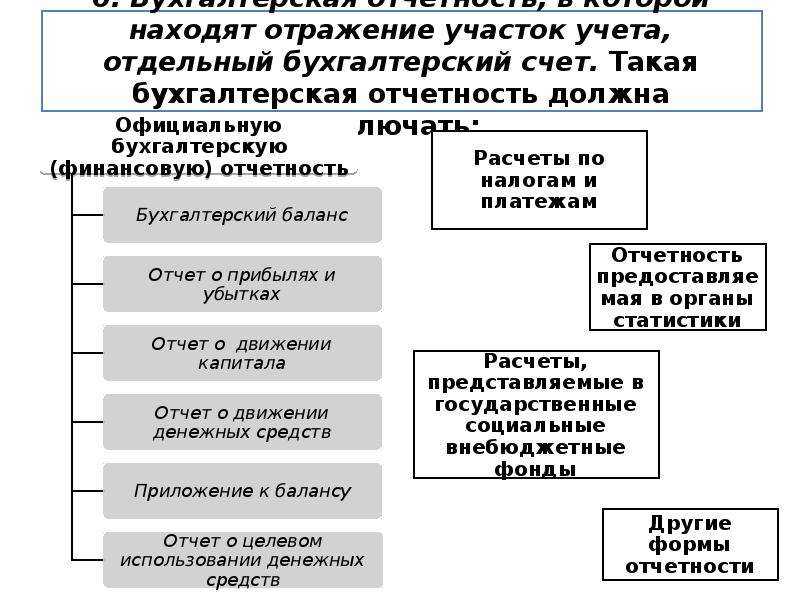

- КОСГУ 225 и 226, расшифровка в 2022 году для бюджетных учреждений

- ОСНО

- Вход для клиентов

- Влияние источников финансирования на порядок учета расходов, направленных на создание объектов внешнего благоустройства

- Заполнение зазоров между тротуарной плиткой

- Тщательно подготовьте и очистите пространство

- Использование сухого раствора

- Метод

- Плюсы и минусы использования сухого песка / раствора для дорожного покрытия

- Метод

- Плюсы / минусы использования мокрой затирки

- КОСГУ 225

- Спил деревьев

- КОСГУ: строительство спортивной площадки

- Расходы на благоустройство территории — порядок учета

- Косгу благоустройство территории 2022

- Косгу благоустройство территории 2022

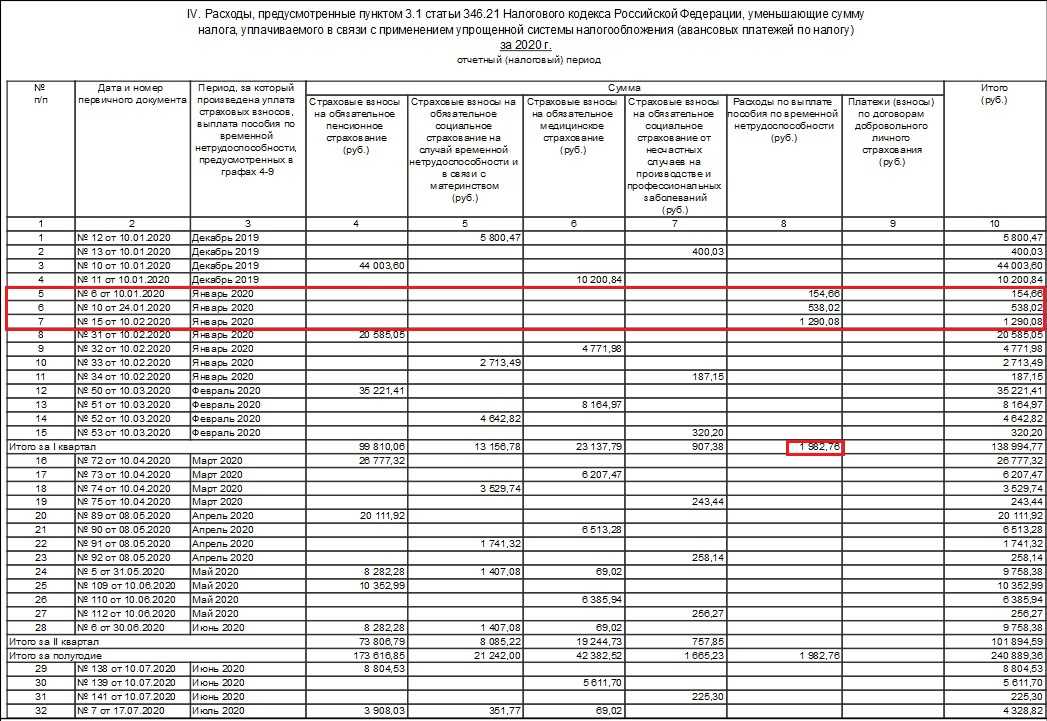

- УСН

- Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

- Виды дорожных покрытий

- Принятие к учету объектов благоустройства

- Отражение расходов на дорожные покрытия в бухгалтерском учете

- Пример отражения расходов на укладку дорожек в бухгалтерском учете

- Как определить статью (подстатью) КОСГУ

- Обоснование

- 2.1. Как отразить в бухгалтерском (бюджетном) учете поступление строительных материалов

- 2.1. Как отразить в бухгалтерском (бюджетном) учете поступление строительных материалов

Расходы на благоустройство территории — основные понятия и законодательное регулирование

Под понятием «благоустройство территории» понимается ряд мер по озеленению, освещению, устройству покрытий, размещению объектов монументального искусства и малых архитектурных форм с целью улучшения эстетического, функционального, экологического и санитарного состояния участка в непосредственной близости от предприятия.

Ниже представлен перечень основных видов работ по благоустройству территорий, прилегающих к зданиям и сооружениям предприятий:

- установка садовой мебели и малых архитектурных форм, а также их ремонт и покраска;

- прокладка автомобильных дорог и тротуаров, а также их ремонт;

- создание пешеходных тропок и велосипедных дорожек, их ремонт;

- оборудование стоянок для автомобилей;

- организация спортивных и игровых площадок;

- озеленение территорий (высадка растений, осуществление ухода за ранее посаженными растениями — проведение подкормки деревьев и их обрезки, сезонной стрижки кустов, вырезки поросли, уборка сорняков, прополка цветников и газонов, кошение травы, удаление засохших деревьев);

- ремонт и покраска заборов, ограждений, зданий (балконов, дверей, окон, цоколей, фасадов);

- периодически очистка территорий от мусора.

Рекомендации по подготовке правил благоустройства территорий утверждены Приказом Минстроя РФ от 13.04.2017 № 711/пр. В зависимости от того, где расположено учреждение, действуют различные порядки в отношении благоустройства территорий:

- Как следует из текста п. 1.1 ст. 17 Федерального закона № 131-ФЗ, в городах федерального значения утверждение правил и организация благоустройства проводятся в согласии с законами городов федерального значения.

- В муниципальных образованиях порядок и периодичность проведения мероприятий по благоустройству прописан в муниципальных правовых актах, подчиняющихся федеральным законам и другим нормативным актам.

Успех с плитами

Создайте красоту обрезной пиломатериала.

Роб Спейс и Лариса Хафф

Как плотники, мы часто трепещем перед нашим материалом. Для нас нет ничего необычного в том, чтобы восхищаться цветом и рисунком дерева, и даже завитками волокон, которые образуют сучки и другие дефекты. Мы здесь, в Lohr Woodworking Studio, много работаем с плитами с живым краем, чтобы мы могли продемонстрировать естественную красоту и недостатки древесины, придавая «изъянам» свою долю внимания.

Обработка древесины с острыми кромками получила свое название от техники удаления коры с плит без изменения естественной формы нижележащей кромки. Как продолжение этой философии уважения внутренней красоты дерева, такие первопроходцы, как Джордж Накашима, также использовали в своей работе расщепления, узлы и узлы. Мы продолжаем эту традицию сегодня, позволяя раскованной деревянной плите говорить сама за себя и позволяя ей определять дизайн, который мы создаем для конструкции, которая ее поддерживает.

В связи с растущей популярностью этого ремесла сейчас доступно больше плит, чем когда-либо, а варианты дизайна мебели с живым краем безграничны. Здесь мы покажем вам, как выявить лучшее в плитах как способ войти в ремесло. Затем, если вы захотите исследовать новые возможности и научить свой мозг видеть возможности, а не дефекты, вы войдете в сферу поистине уникальных проектов.

КОСГУ 225 и 226, расшифровка в 2022 году для бюджетных учреждений

Обследование технического состояния имущества, чтобы определить, можно ли его дальше эксплуатировать, отражают по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Диагностика водонагревателя как раз относится к таким услугам. Отражение данных расходов по КОСГУ 226 возможно, если учреждение преследует иные цели.

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226. В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования. Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

ОСНО

Средства инвестора, полученные застройщиком для осуществления благоустройства, являются средствами целевого финансирования. Следовательно, при расчете налога на прибыль отражать их в доходах не нужно (подп. 14 п. 1 ст. 251 НК РФ). Соответственно, связанные с этим расходы также не будут учитываться при расчете налога на прибыль (п. 17 ст. 270 НК РФ).

Порядок отражения у инвестора расходов на благоустройство при расчете налога на прибыль зависит от нескольких факторов. А именно:

в качестве какого актива учтен основной объект строительства (основное средство или готовая продукция);

связь расходов на благоустройство с основным объектом строительства (неразрывная связь или создан отдельный объект внешнего благоустройства) исходя из условий договора.

Расходы на благоустройство, не создающие отдельных объектов, как правило, неразрывно связаны с основным объектом строительства и носят обязательный характер (требование законодательства в сфере охраны окружающей среды и промышленной безопасности). Учитывайте такие расходы в следующем порядке.

Если объект строительства будет учитываться у инвестора в составе основных средств, то включите расходы на благоустройство в его первоначальную стоимость (п. 1 ст. 257 НК РФ). Если построенный объект инвестор принимает к учету в качестве готовой продукции, то эти расходы формируют ее стоимость. При дальнейшей реализации объекта строительства затраты на приобретение этого объекта, в том числе и на благоустройство, включите в состав расходов в соответствии с пунктом 2 статьи 318 Налогового кодекса РФ.

Если в процессе благоустройства территории создаются самостоятельные объекты, то при соблюдении определенных условий отразите их в составе амортизируемого имущества (п. 1 ст. 256 НК РФ). При этом объекты внешнего благоустройства не подлежат амортизации (подп. 4 п. 2 ст. 256 НК РФ). Подробнее об этом см. Какое имущество в налоговом учете признается аморизируемым.

Ситуация: можно ли инвестору принять к вычету НДС по расходам на благоустройство территории при строительстве?

Однозначного ответа на этот вопрос законодательство не содержит. Официальная точка зрения по этому поводу контролирующими ведомствами не высказывалась.

Однако обширная арбитражная практика, имеющаяся по данному вопросу, свидетельствует, что при проверках инспекторы выступают против вычета НДС по таким расходам. Но судьи нередко оказываются на стороне организаций (см. постановления ФАС Московского округа от 26 января 2009 г. № КА-А40/13294-08, от 11 января 2008 г. № КА-А40/13672-07, Северо-Западного округа от 27 апреля 2009 г. № А56-23561/2008, Западно-Сибирского округа от 17 сентября 2008 г. № Ф04-5628/2008(11555-А46-15), Уральского округа от 23 августа 2007 г. № Ф09-6737/07-С2, Центрального округа от 25 марта 2008 г. № А-62-2027/2007, Поволжского округа от 20 августа 2010 г. № А55-36402/2009, от 16 января 2008 г. № КА-А41/14082-07, от 7 мая 2007 г. № КА-А40/3156-07, Восточно-Сибирского округа от 21 июня 2007 г. № А33-15634/04-С3-Ф02-3458/07, Поволжского округа от 20 августа 2010 г. № А55-36402/2009).Так, судьи признают правомерным вычет НДС в случае, когда:

благоустройство территории вокруг строящегося здания предусмотрено действующим законодательством;

объекты благоустройства используются в производственных целях и способствуют извлечению дохода.

Таким образом, организация должна самостоятельно принять решение о применении вычета по НДС с расходов на благоустройство. При этом необходимо предварительно оценить все обстоятельства хозяйственной ситуации, а также проанализировать первичные документы по ее оформлению (договоры, протоколы, проекты, сметы и т. д.).

Вход для клиентов

Таким образом, в зависимости от экономического содержания договоров, заключаемых со специализированными организациями, оплата работ по озеленению в соответствии с Указаниями № 65н отражается по КВР 244 «Прочая закупка товаров, работ, услуг» в увязке:

В ходе работ по благоустройству могут производиться ремонт, замена покрытий уже имеющихся дорожек и площадок (например, укладка тротуарной плитки, щебенки, шлака или асфальта) либо указанные объекты создаются вновь. Как учесть данные расходы в бухгалтерском учете? Стоит ли учитывать созданные покрытия (дорожки, площадки) как объекты основных средств?

Влияние источников финансирования на порядок учета расходов, направленных на создание объектов внешнего благоустройства

Помимо рассмотренных факторов, при решении вопроса о правомерности учета расходов на создание объектов внешнего благоустройства следует проанализировать еще один – источник финансирования.Напомним, что согласно пп.4 п.2 ст.256 НК РФ установлен запрет на амортизацию таких видов имущества, как объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки и другие аналогичные объекты. Как видим, норма сформулирована не вполне удачно, в связи с чем могут возникнуть следующие вопросы: — какие объекты следует считать аналогичными? — является ли бюджетное (целевое) финансирование критерием для применения этой нормы?По мнению контролирующих органов, буквальное прочтение данных положений позволяет сделать вывод о том, что объекты внешнего благоустройства амортизировать нельзя независимо от источников финансирования (см. письма Минфина от 12 августа 2008 г. № 03-03-06/1/461, от 4 декабря 2008 г. № 03-03-06/4/94, от 30 октября 2007 г. № 03-03-06/1/745). У арбитров по данному вопросу другое мнение. Согласно пп.4 п.2 ст.256 НК РФ, объекты внешнего благоустройства не подлежат амортизации только в том случае, если они сооружены с привлечением источников бюджетного или иного аналогичного целевого финансирования. Следовательно, объекты, созданные за счет иных средств (например, собственных ресурсов организации), амортизировать можно (см. постановления ФАС Поволжского округа от 28 августа 2008 г. № А65-20868/07, ФАС Уральского округа от 26 июня 2008 г. № Ф09-4500/08-С3, ФАС Северо-Западного округа от 14 января 2008 г. № А56-4910/20070, ФАС Московского округа от 23 июля 2008 г. № КА-А40/6654-08). По нашему мнению, позицию Минфина РФ нельзя назвать логичной и обоснованной. Формулировка пп.4 п.2 ст.256 НК РФ расплывчата и допускает двойное толкование. Не вполне понятно, к каким объектам относится условие о бюджетном финансировании – только к объектам дорожного хозяйства или же оно распространяется и на иные объекты.В данном случае налогоплательщик может руководствоваться нормой п.7 ст.3 НК РФ, согласно которой все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика. Кроме того, при исчислении налога на прибыль организация вправе учитывать любые расходы, осуществляемые ею в рамках деятельности, направленной на получение дохода (за исключением расходов, перечисленных в ст.270 НК РФ), при условии, что они экономически обоснованны и документально подтверждены (п.1 ст.252 п.49 ст.264 НК РФ).

Заполнение зазоров между тротуарной плиткой

Заполнение промежутков между тротуарной плиткой не только облегчает вашу жизнь, облегчая уборку, но также может сделать ваш сад или подъездную дорожку более чистым и аккуратным.

Ознакомьтесь с нашими главными советами ниже по заполнению зазоров между тротуарной плиткой, чтобы они дольше оставались новыми!

Тщательно подготовьте и очистите пространство

Это невероятно важно для того, чтобы песок для затирки / мощения держался дольше.Чем больше грязи вы удалите перед тем, как начать, тем лучше будут ваши результаты. Во-первых, с помощью шпателя очистите все зазоры между плитами, убедившись, что вы удалили все сорняки и мусор

Затем очистите всю поверхность садовой щеткой

Во-первых, с помощью шпателя очистите все зазоры между плитами, убедившись, что вы удалили все сорняки и мусор. Затем очистите всю поверхность садовой щеткой.

Использование сухого раствора

Метод

- Используйте полностью сухую поверхность

- Составьте смесь строительного песка и цемента в соотношении 4: 1 (хотя некоторые используют 3: 1) (не смешивайте с водой!)

- Обработайте всю поверхность более мягкой кистью, равномерно заполняя все промежутки между плитами

- Уплотните смесь в зазоры шпателем

- Повторяйте действия, описанные выше, пока все зазоры не заполнятся, и смешайте зачищенные плиты.

- Распылите на участок легкий туман из шланга, чтобы увлажнить смесь, активировать цемент.

Плюсы и минусы использования сухого песка / раствора для дорожного покрытия

- Pro: Менее вероятно появление пятен, чем при мокрой затирке, поскольку вода не связывает его с окружающими плитами.

- Минусы: Этот метод редко полностью заполняет пробелы. Кроме того, вы должны убедиться, что плиты на 100% сухие, поэтому это действительно практично только летом в сухой день

Метод

- Замочите всю заполняемую площадь с помощью шланга, распределив воду по всей площади с помощью садовой щетки

- Смешайте песок и цемент (3: 1) с водой до получения однородной консистенции, которую можно легко обработать щеткой по дорожному покрытию.

- Залить на мощеную поверхность и обработать зазоры мягкой кистью или старым ракелем

- Убедитесь, что влажный раствор от тротуарной плитки полностью попал в зазоры, чтобы не испачкать тротуарную плитку.

- Повторяйте, как указано выше, до тех пор, пока все зазоры не заполнятся и вы не счистите всю смесь со своих плит.

- Как только он начнет схватываться, промойте участок легким туманом, используя шланг для очистки поверхности плиты.

Плюсы / минусы использования мокрой затирки

- Плюсы: Быстрее, чем при сухой заливке, и меньше зависит от сухой погоды

- Минусы: Может привести к появлению пятен, если плиты не были тщательно очищены

Вот и все наши главные советы по заполнению зазоров между тротуарной плиткой! Мы надеемся, что ваша тротуарная плитка будет выглядеть превосходно!

КОСГУ 225

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Спил деревьев

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

Напомним, с 2022 года будет действовать новый порядок применения КОСГУ, установленный приказом Минфина от 29.11.2022 № 209н. О грядущих изменениях – в материале «»Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 1 января 2022 года Вид расходов КОСГУ Примечания Код Наименование Код Наименование 100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами 110 Расходы на выплаты персоналу казенных учреждений 111 Фонд оплаты труда учреждений 211 Заработная плата 266 Социальные пособия и компенсации

КОСГУ: строительство спортивной площадки

Стоимость работ по благоустройству земельных участков не подлежит включению в стоимость объектов движимого имущества (например, малых архитектурных форм, спортивного инвентаря, уличных тренажеров), учитываемых как отдельные инвентарные объекты.

Минфин России в письме от 21 января 2022 г. № 02-05-11/2535 разъясняет, что стоимость работ по благоустройству и подготовке земельных участков для размещения объектов в рамках создания спортивных площадок, по мнению Департамента, подлежит включению в стоимость создаваемого объекта нефинансовых активов группы «сооружения» — «спортивная площадка».

Расходы на благоустройство территории — порядок учета

Здания и прочие сооружения являются объектами недвижимого имущества учреждения. Соответственно, затраты на обновление и ремонт фасадов разрешается относить к расходам на содержание имущества. Такое указание содержится в Указаниях № 65н. Расходы должны быть отражены бухгалтером по коду вида расходов (КВР) 244 «Прочая закупка товаров, работ, услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

- Мягкие (не капитальные) – к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) – к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Косгу благоустройство территории 2022

Ответ на этот вопрос зависит от того, как заключен контракт: на комплекс работ по благоустройству, или заключены отдельные контракты на разные виды работ и приобретение материальных ценностей для благоустройства.

Косгу благоустройство территории 2022

С 01.01.2022 порядок применения КОСГУ выделен в отдельный нормативный акт — Порядок, утвержденный приказом Минфина России от 29.11.2022 N 209н (далее — Порядок N 209н). В соответствии с положениями пп. 10.2.6 и 10.2.8 п. 10 Порядка N 209н расходы, связанные с оплатой демонтажных работ (в частности, снос строений), фигурируют как в описании подстатьи 226 «Прочие работы услуги» КОСГУ, так и в описании кода 228 «Услуги, работы для целей капитальных вложений» КОСГУ. В 2022 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226. В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2022 и 2022 годах (Информация Минфина России от 02.07.2022). Данная таблица также указывает, что в 2022 году расходы, связанные с оплатой демонтажных работ (в частности, снос строений), могут быть отнесены на КОСГУ 226 либо 228.

порядок применения статей группы 100 «Доходы» сохраняет порядок применения кодов КОСГУ в 2022 г. Порядок применения дополнен отдельными особенностями, связанными с реализацией новой терминологии и применением учреждениями федеральных стандартов, в том числе ФСБУ «Доходы».Нормативный акт уже прошел необходимые процедуры утверждения и регистрации. Как и раньше, в 2022 году коды КОСГУ применяются учреждениями госсектора в целях ведения бюджетного (бухгалтерского) учета, а также составления отчетности.

УСН

Средства инвестора, полученные застройщиком для осуществления благоустройства, являются средствами целевого финансирования. Следовательно, при расчете единого налога отражать их в доходах не нужно (подп. 1 п. 1.1 ст. 346.15, подп. 14 п. 1 ст. 251 НК РФ). При этом застройщик обязан вести раздельный учет доходов, полученных в рамках целевого финансирования.

Если застройщик платит единый налог с разницы между доходами и расходами, затраты на благоустройство при расчете единого налога также учитываться не будут, поскольку не включены в перечень признаваемых при упрощенке расходов (ст. 346.16 НК РФ).

У инвестора налоговый учет зависит от объекта налогообложения.

Если инвестор платит единый налог с доходов, то расходы по благоустройству территории не уменьшают его налоговую базу. Это связано с тем, что при таком объекте налогообложения инвестор вообще не учитывает никакие расходы (п. 1 ст. 346.18 НК РФ).

Если инвестор платит единый налог с разницы между доходами и расходами, то порядок учета расходов на благоустройство для расчета единого налога зависит от того, как будет использоваться основной объект строительства – для собственных нужд инвестора или для продажи.

Если объект строительства будет использоваться для собственных нужд, определите, является ли он амортизируемым имуществом по правилам главы 25 Налогового кодекса РФ (п. 4 ст. 346.16 НК РФ). Если да и расходы на благоустройство при этом произведены до ввода его в эксплуатацию, то включите их, как и в бухучете, в первоначальную стоимость основного средства (абз. 9 п. 3 ст. 346.16 НК РФ). Такие расходы инвестор может признать при расчете единого налога как затраты на приобретение (сооружение, изготовление, достройку) основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Подробнее об этом см. Как учесть расходы на основные средства (НМА), полученные в период применения упрощенки.

Расходы на благоустройство объекта, который инвестор будет использовать для собственных нужд, при расчете единого налога признать нельзя. Возможность включения тех или иных затрат в состав расходов при расчете единого налога зависит от того, входят ли они в перечень, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса РФ. Расходов по благоустройству территории в этом перечне нет (п. 1 ст. 346.16 НК РФ).

Затраты на строительство объекта, предназначенного для продажи в качестве готовой продукции, в том числе и расходы на благоустройство, при расчете единого налога учитываются, если они соответствуют перечню расходов, уменьшающих полученные доходы при применении упрощенки (статья 346.16 НК РФ).

Расходы на благоустройство территории — устройство и ремонт дорожных покрытий

Под благоустройством территории в плане устройства дорожных покрытий понимается проведение следующих мероприятий:

- ремонт устаревших и изношенных покрытий;

- замена ранее установленных покрытий площадок и дорожек (к примеру, укладка асфальта, тротуарной плитки, шлака, щебенки и т.д.);

- создание покрытий «с нуля».

Виды дорожных покрытий

Прежде чем рассматривать тонкости бухгалтерского учета в отношении благоустройства территорий, следует разобраться, какие виды дорожных покрытий различают в целях благоустройства:

- Мягкие (не капитальные) — к таковым относятся покрытия, изготовленные из искусственных и природных сыпучих материалов (таких как резиновая крошка, песок, керамзит, щебень, гранитные высевки), которые находятся в естественном состоянии, в форме сухих смесей, уплотненных смесей или укрепленных вяжущими материалами.

- Твердые (капитальные) — к таковым относятся сборные или монолитные конструкции из природного камня, асфальтобетона, цементобетона и подобных им материалов.

Принятие к учету объектов благоустройства

Инвентарные объекты ОС должны быть приняты к учету в соответствии с требованиями ОКОФ к группировке объектов основных фондов (об этом говорится в п. 45 Инструкции № 157н). ОКОФ обязывает относить к ОС объекты вроде площадок и дорожек — такие объекты стоит отнести к «Прочим сооружениям», куда вписываются основные средства, не вошедшие в иные группы. На сегодняшний день применяется новый код ОКОФ — 220.41.20.20.90012 (ранее — 12 0001090).

Если под мероприятиями по благоустройству территории понимается проведение ремонта или реконструкции ранее созданного объекта, расходы на данные работы относятся к затратам текущего финансового года. Подобные расходы будут отражены на счете 0 401 20 200 «Расходы текущего финансового года» (на соответствующем счете аналитического учета).

Созданные «с нуля» дорожки и площадки и прочие объекты благоустройства должны быть учтены в составе основных средств, с 1 января 2022 года для этого открывается счет 0 101 02 000 «Нежилые помещения» (ранее — 0 101 03 000 «Сооружения»). Если было возведено сразу несколько объектов с одинаковым сроком полезного использования и одинаковым функциональным назначением, следует рассматривать их как комплекс с одним инвентарным номером. Это не касается объектов, имеющих самостоятельную функцию (к примеру, если одна из площадок была возведена с целью организации на ней парковочных мест). Комплекс привязывается к участку земли, на котором находится. В инвентарной карточке учета нефинансовых активов бухгалтер должен отразить сведения обо всех объектах, вошедших в комплекс, в отдельности.

Отражение расходов на дорожные покрытия в бухгалтерском учете

Расходы на проведение мероприятий по укладке дорожек и установке площадок должны быть отражены по КВР 244 «Прочая закупка товаров, работ, услуг»

В зависимости от ситуации во внимание принимаются нормы:

- ст. 340 «Увеличение стоимости материальных запасов» КОСГУ (если строительные материалы для укладки дорожек или устройства площадок закупались в рамках отдельных договоров);

- ст. 225 «Работы, услуги по содержанию имущества» КОСГУ (если мероприятия проводились предприятием с целью улучшения функциональных характеристик ранее возведенных объектов или в целях их восстановления);

- ст. 310 «Увеличение стоимости основных средств» КОСГУ (если в результате проведения работ к учету принимаются новые сооружения).

Пример отражения расходов на укладку дорожек в бухгалтерском учете

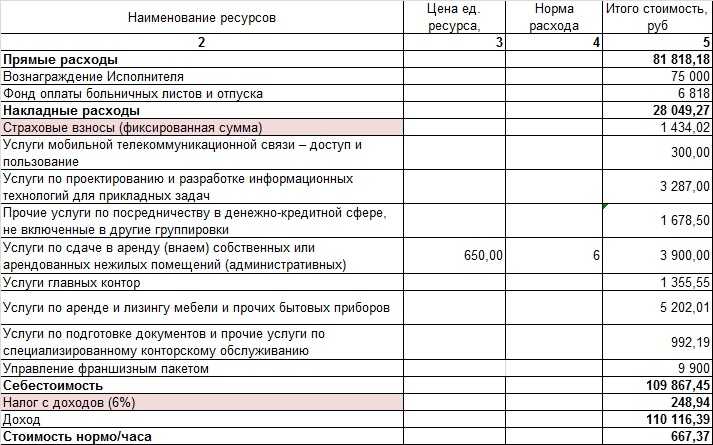

Допустим, предприятие подписало договор с подрядчиком, согласно которому тот обязуется выполнить строительные работы по обустройству новой площадки, которая будет служить парковкой. Предполагается укладка асфальтобетонного покрытия. Расходы на проведение работ составили 380 тысяч рублей, при этом предприятие выплатило подрядчику аванс в размере 25% общем стоимости работ по укладке покрытия. Оплата производится из целевых средств, выделенных на указанные цели из бюджета в форме субсидии.

Бухгалтер должен будет отразить операции на следующих счетах бухгалтерского учета:

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Подрядной организации переведен аванс | 95.000

(380.000 х 25%) |

5 206 31 000 | 5 201 11 000 |

| Сформирована первоначальная стоимость объекта (парковки) | 380000 | 5 106 11 000 | 5 302 31 000 |

| Зачтен перечисленный подрядчику аванс | 95000 | 5 302 31 000 | 5 206 31 000 |

| Парковка принята к учету (после оформления акта приемки работ). Одновременно осуществляется перенос капитальных вложений с КВФО 5 на КВФО 4. | 380000 | 5 306 04 000

4 101 12 000 |

5 106 11 000

4 304 06 000 |

| Произведен окончательный расчет с подрядной организацией | 285000

(380000 — 95000) |

5 302 31 000 | 5 201 11 000 |

Как определить статью (подстатью) КОСГУ

- 310 «Увеличение стоимости основных средств» – если оборудование соответствует критериям основного средства; 340 «Увеличение стоимости материальных запасов» – если оборудование соответствует критериям материальных запасов.

Если сувенирная продукция приобретается (изготавливается) с целью дальнейшей перепродажи, расходы на ее приобретение (изготовление) отразите по статье КОСГУ 340 «Увеличение стоимости материальных активов» (раздел V указаний, утвержденных приказом Минфина России от 21 декабря 2022 г. № 180н). Объясняется это тем, что материальные ценности, предназначенные для продажи, учитываются в составе материальных запасов (п. 98 Инструкции к Единому плану счетов № 157н).

Обоснование

Применение в 2021 году видов расходов классификации расходов бюджетов и классификации операций сектора государственного управления осуществляется в соответствии с приказами Министерства финансов Российской Федерации:

- от 6 июня 2019 г. N 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее — Порядок N 85н);

- от 29 ноября 2017 г. N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок N 209н, КОСГУ).

Согласно Порядку N 85н расходы на оплату договора на благоустройство территории, предусматривающего выполнение работ по расчистке, приобретению расходных материалов, объектов малых форм (фонарей, скамеек, урн и т.д.), работ по их установке и иных работ по благоустройству территории, следует отразить по виду расходов 244 «Прочая закупка товаров, работ и услуг» классификации расходов бюджетов.

В соответствии с Порядком N 209н операции по приобретению объектов нефинансовых активов отражаются по подстатьям КОСГУ, соответствующим их экономическому содержанию. Так, например, операции по оплате договоров на:

- приобретение строительных материалов (в целях обеспечения работ, не связанных со строительством объектов (например, приобретение песка, щебенки, плитки для устройства дорожек в парке)) следует отражать по подстатье 344 «Увеличение стоимости строительных материалов» КОСГУ;

- приобретение объектов наружного освещения (фонарей), скамеек, урн и т.п. (далее — Объекты) с учетом стоимости их установки (если таковая осуществляется поставщиком исходя из условий договора на их приобретение) следует отразить по статье 310 «Увеличение стоимости основных средств» КОСГУ (Письмо Минфина России от 25.02.2021 N 02-05-10/13814).

Дополнительные материалы по Вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Готовое решение: Как в учете учреждения отразить расходы на благоустройство территории (КонсультантПлюс, 2021)

Если в рамках благоустройства вы приобретаете:

- строительные материалы (гравий, щебень, тротуарную плитку и т.д.), то учитывайте их на счете 0 105 04 000 «Строительные материалы». В бухгалтерском (бюджетном) учете стройматериалы, которые будут применены для благоустройства территории, отражайте в общем порядке;

- рассаду цветов, саженцы деревьев, то учитывайте их на счете 0 105 06 000 «Прочие материальные запасы». В бухгалтерском (бюджетном) учете материальные запасы, которые будут применены для озеленения территории, отражайте по общим правилам.

Извлечение из: Готовое решение: Как учреждению учитывать строительные материалы (КонсультантПлюс, 2021)

2.1. Как отразить в бухгалтерском (бюджетном) учете поступление строительных материалов

Приобретение стройматериалов отражайте по следующим подстатьям КОСГУ (Письма Минфина России от 20.03.2020 N 02-08-05/22042, от 02.07.2019 N 02-08-05/48683, от 26.04.2019 N 02-08-10/31391, Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая в 2021 году):

- строительные материалы (гравий, щебень, тротуарную плитку и т.д.), то учитывайте их на счете 0 105 04 000 «Строительные материалы». В бухгалтерском (бюджетном) учете стройматериалы, которые будут применены для благоустройства территории, отражайте в общем порядке;

- рассаду цветов, саженцы деревьев, то учитывайте их на счете 0 105 06 000 «Прочие материальные запасы». В бухгалтерском (бюджетном) учете материальные запасы, которые будут применены для озеленения территории, отражайте по общим правилам.

Извлечение из: Готовое решение: Как учреждению учитывать строительные материалы (КонсультантПлюс, 2021)

2.1. Как отразить в бухгалтерском (бюджетном) учете поступление строительных материалов

Приобретение стройматериалов отражайте по следующим подстатьям КОСГУ (Письма Минфина России от 20.03.2020 N 02-08-05/22042, от 02.07.2019 N 02-08-05/48683, от 26.04.2019 N 02-08-10/31391, Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая в 2021 году):