- Существенность объектов и учет

- Составление акта на списание малоценного имущества

- Составление акта на списание малоценного имущества

- Как учесть компьютер стоимостью меньше 20 тыс. руб.

- Топ пять вопросов, которые задаются наиболее часто

- ФСБУ 6/2020 и ПБУ 6/01

- Как в 1С отражаются товары «в пути»

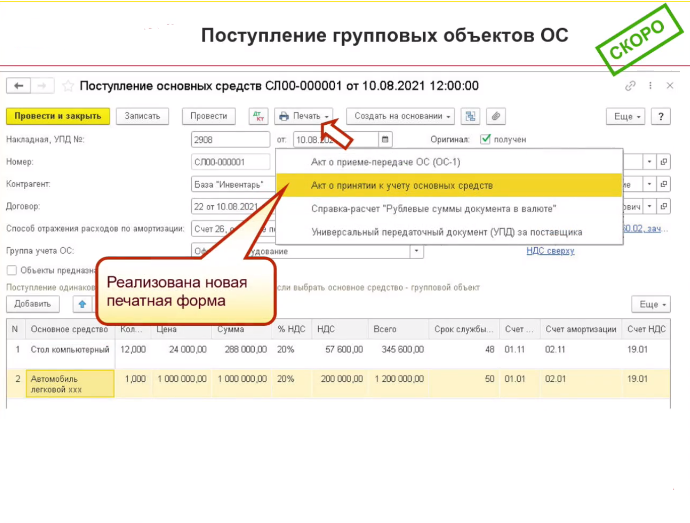

- Формирование первоначальной стоимости основного средства

- Малоценка по старому ПБУ «Основные средства»

- Как малоценка становится амортизируемым имуществом

- Как бюджетной организации списывать ОС с забалансового счета?

- Как правильно приходовать и списывать малоценку?

- Возможные способы оценки малоценных предметов

- Топ пять вопросов, которые задаются наиболее часто

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Что такое малоценка в бухгалтерском учете?

- Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Возможные способы оценки малоценных предметов

- Как правильно приходовать и списывать малоценку?

- Составление акта на списание малоценного имущества

- Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

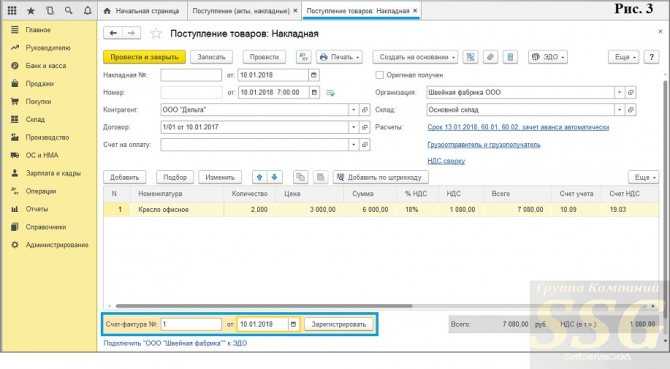

- Проводки по документу

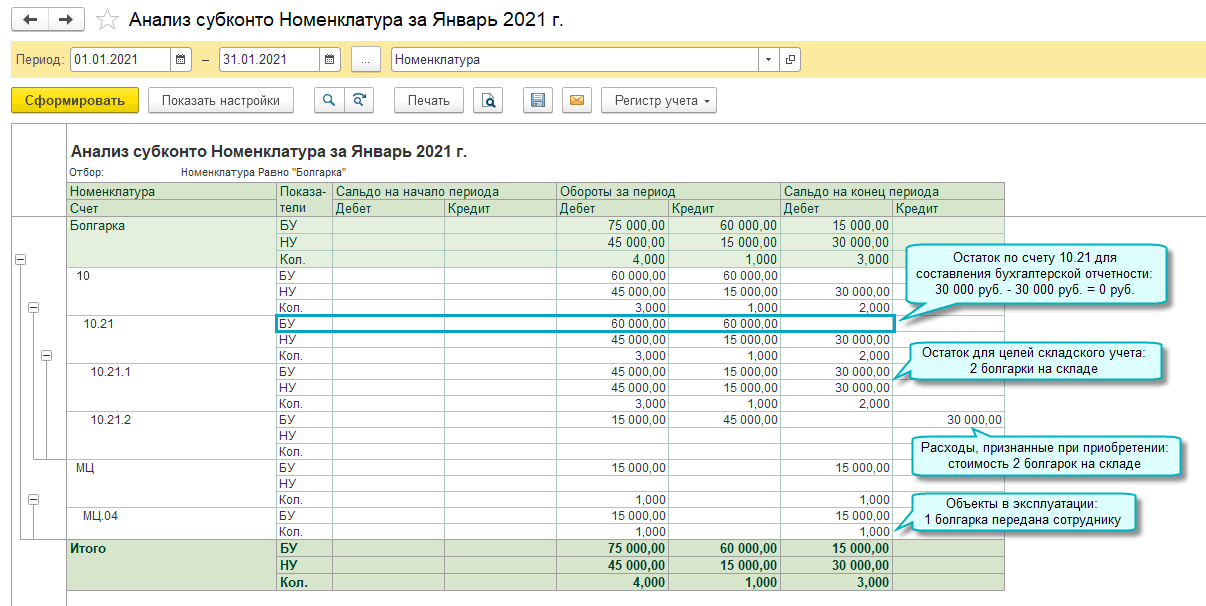

Существенность объектов и учет

Проанализировав положения действующих нормативных актов, можно прийти к выводу, что активы целесообразно в учете разделить на категории по признаку существенности.

Так, запасы – это существенные объекты БУ, которые используются менее года. Порядок их учета не изменился – используется счет 10, списание в затраты происходит при передаче в производство.

Основные средства без признака малоценности — существенные активы. Срок их службы свыше 12 месяцев, проводки делаются через счет 08 с последующим вводом в эксплуатацию, погашением стоимости через амортизацию – также известная в БУ схема.

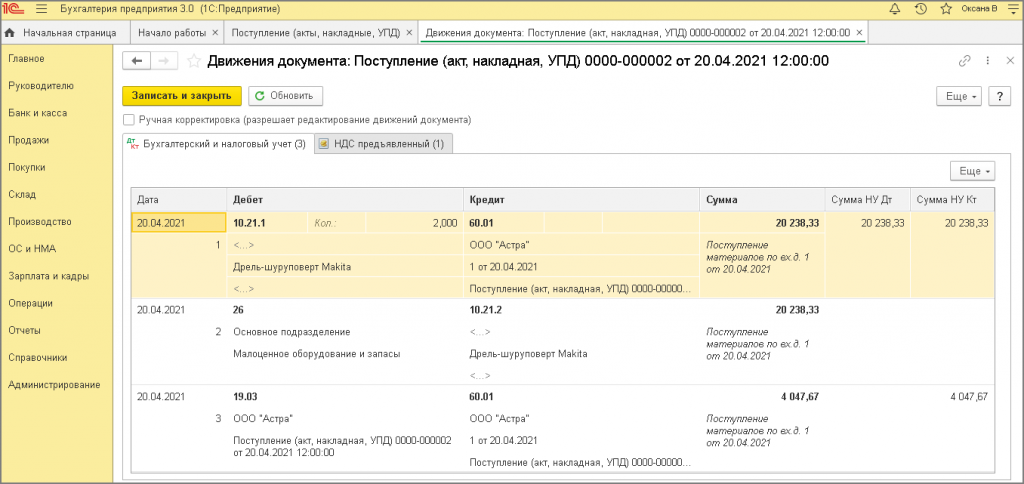

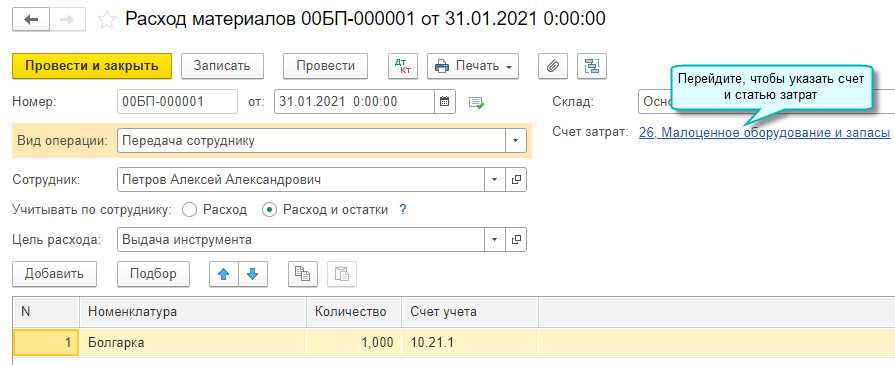

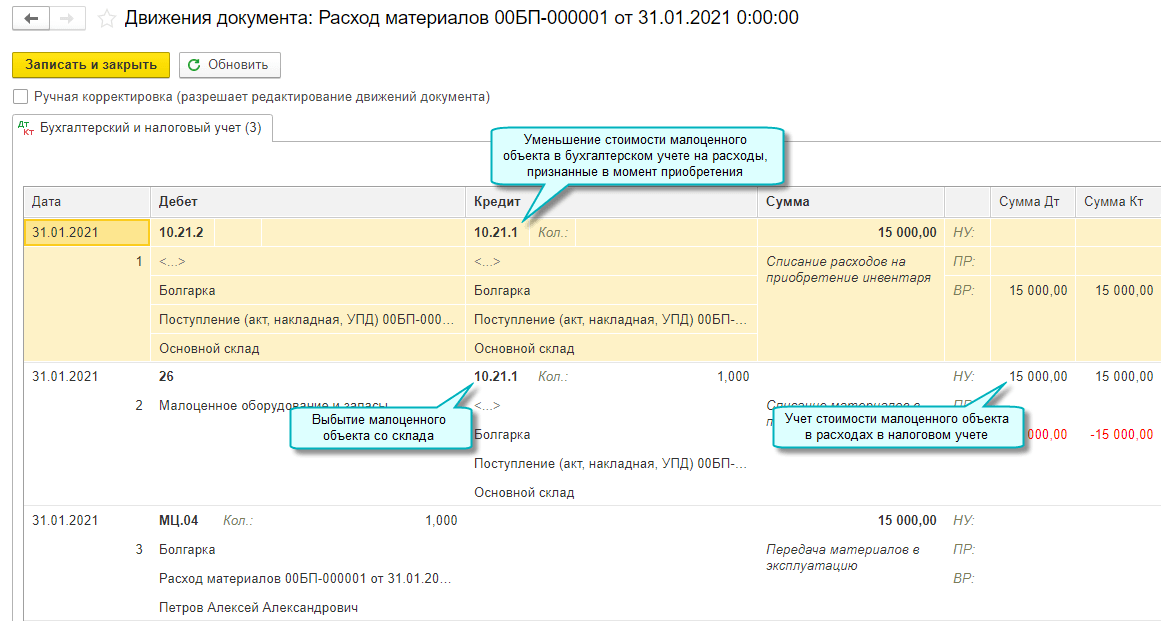

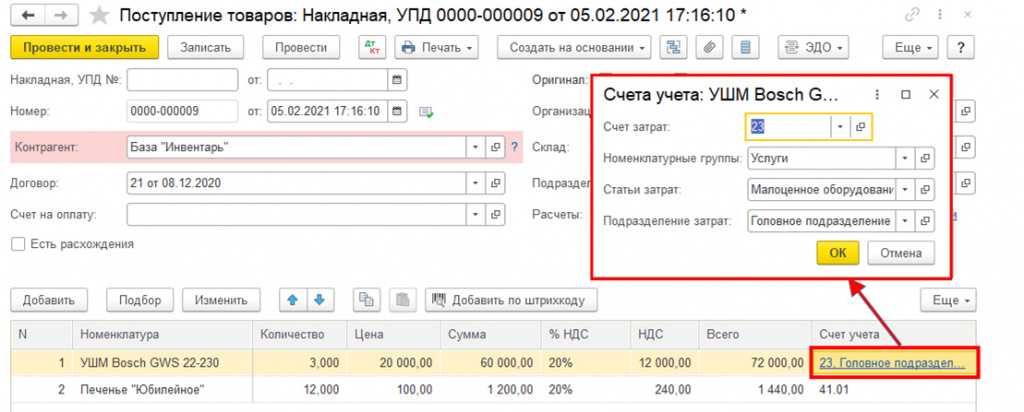

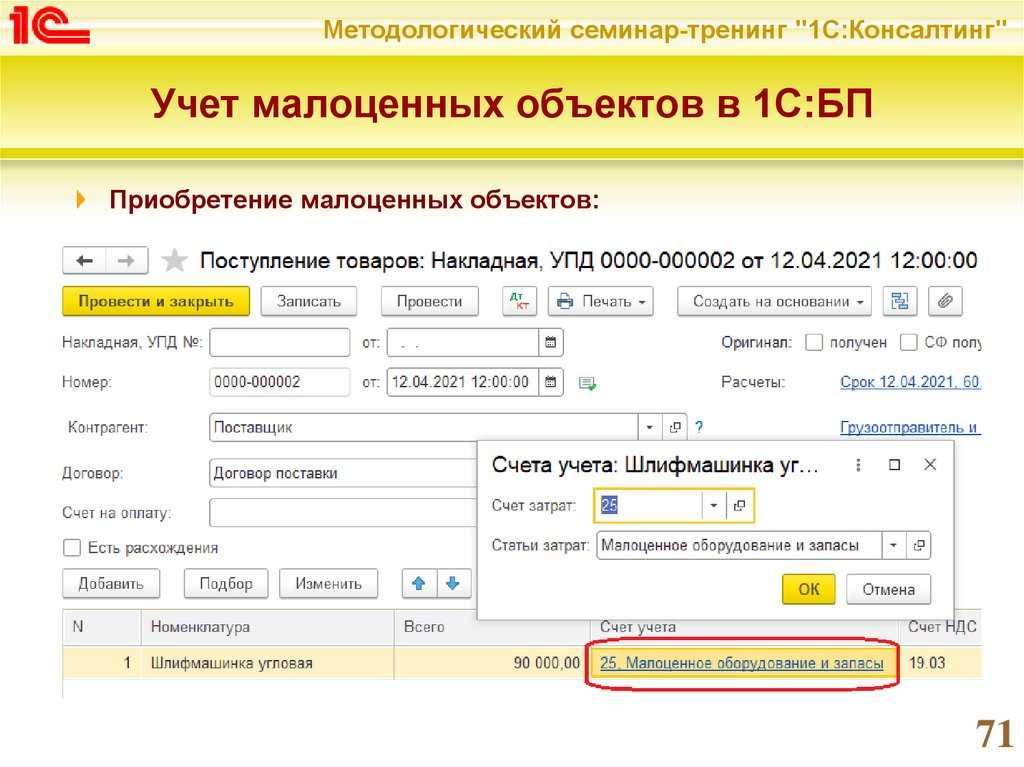

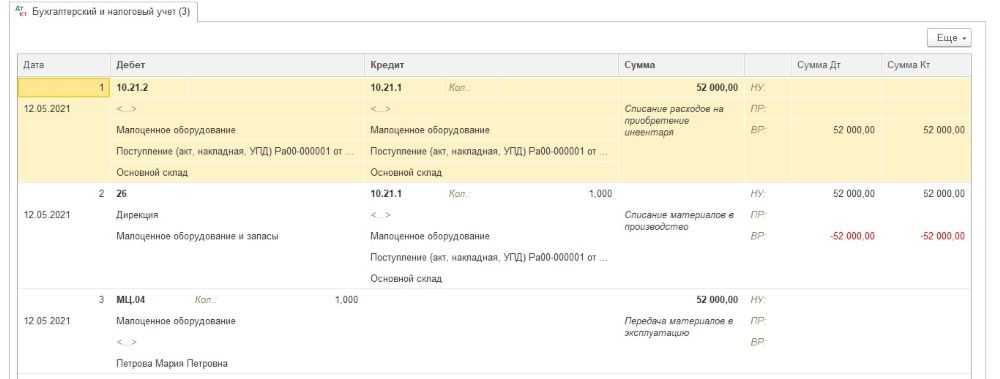

К несущественным могут быть отнесены, кроме материалов, малоценные ОС. Они спишутся в затраты на момент приобретения. Сюда могут попасть, например, относительно недорогие офисные компьютеры, если руководство фирмы решит, что их стоимость несущественна в общей массе учетных данных. Как правило, вопрос решается введением разработчиками специальных субсчетов по счету 10, учитывая, что БУ сейчас ведется практически повсеместно в специальных программах. К примеру, в 1С Бухгалтерии появился субсчет «Малоценное оборудование и запасы» и два субсчета более низкого уровня к нему 10.21.1 «Приобретение малоценного оборудования и запасов» и 10.21.2 «Выбытие малоценного оборудования и запасов».

В НУ расходы фиксируются не сразу, а при передаче малоценных ОС в производство. Различия в БУ и НУ, как правило, приводят к возникновению временных разниц.

Источник

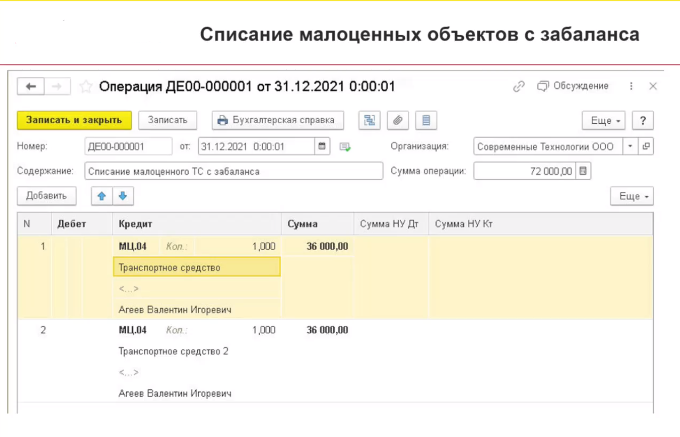

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Как учесть компьютер стоимостью меньше 20 тыс. руб.

Инфо

Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования). Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства».

При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость. Итоги Порядок отражения ОС стоимостью до 100 000 руб.

Что нужно сделать с 12 по 16 марта Чтобы не забывать о важных бухгалтерских делах, можно вести ежедневник, установить на свой смартфон специальную программу, которая будет напоминать о планах, или наклеивать на рабочий монитор исписанные заметками стикеры. Но проще всего, еженедельно читать наши напоминания.< < …

ИП не стоит торопиться с уплатой 1%-ных взносов за 2017 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2017 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье). < … Переход из одной ИФНС в другую не потребует обязательной сверки Налоговая служба обновила регламент организации работы с плательщиками налогов, сборов, страховых взносов на ОПС, а также налоговыми агентами.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: 7 (499) 288-17-58

Звонок в один клик

ФСБУ 6/2020 и ПБУ 6/01

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. ![]() прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

О способах списания стоимости ОС в НУ читайте в материалах:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Амортизационная премия в бухгалтерском и налоговом учете».

Малоценка по старому ПБУ «Основные средства»

Вместе с тем, если применять такой подход к малоценному имуществу, которое используется больше года, но стоит дешевле 40 000 рублей, а также спецодежде, спецоснастке, может оказаться, что счет 01 окажется перегруженным. Поэтому можно использовать другие действующие нормативные акты по бухгалтерскому учету и поступить иначе.

Как вы знаете, в 2021 году продолжает действовать ПБУ 6/01 «Учет основных средств». Оно предусматривает, что активы, обладающие признаками основных средств, используемые дольше года, стоимостью не более 40 000 рублей, фирма вправе списать на затраты, организовав для них забалансовый учет и контроль (п. 5 ПБУ 6/01).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Критерии ОС по старому ПБУ

Как малоценка становится амортизируемым имуществом

Может ли малоценка стать амортизируемым имуществом?

Может. Об этом предупредил Минфин в письме от 18 января 2021 г. № 03-03-06/1/2001.

Если в результате реконструкции первоначальная стоимость объекта станет больше 100 000 рублей, то его придется отнести к амортизируемому имуществу.

Таким образом, учет меняется. Стоимость модернизированного имущества нужно будет учитывать в составе расходов путем начисления амортизации.

Напомним, что понимают при реконструкция и модернизация в целях налогового учета. Это полное или частичное переустройство и переоборудование объекта, что приводит к изменению его основных технических или экономических показателей (производительности, площади, объема и др.).

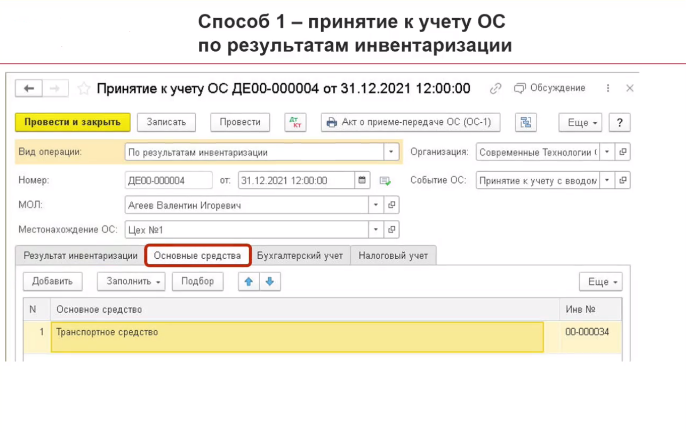

Как бюджетной организации списывать ОС с забалансового счета?

Цитата (Инструкция 157н):Счет 21 «Основные средства в эксплуатации»(Заголовок в редакции, введенной в действие с 8 мая 2018 года приказом Минфина России от 31 марта 2018 года N 64н, применяется при формировании учетной политики и показателей бухгалтерского учета, начиная с 2018 года.373. Счет предназначен для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением.(Абзац в редакции, введенной в действие с 8 мая 2018 года приказом Минфина России от 31 марта 2018 года N 64н, применяется при формировании учетной политики и показателей бухгалтерского учета, начиная с 2018 года.Принятие к учету объектов основных средств осуществляется на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию в условной оценке: один объект, один рубль, в случае утверждения учреждением в рамках формирования учетной политики иного порядка — по балансовой стоимости введенного в эксплуатацию объекта.(Абзац в редакции, введенной в действие с 16 ноября 2014 года приказом Минфина России от 29 августа 2014 года N 89н.Внутреннее перемещение объектов основных средств в учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету путем изменения материально-ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете «Имущество, переданное в возмездное пользование (аренду)» либо «Имущество, переданное в безвозмездное пользование».(Абзац в редакции, введенной в действие с 16 ноября 2014 года приказом Минфина России от 29 августа 2014 года N 89н. Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой объекты были ранее приняты к забалансовому учету.374. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в порядке, установленном учреждением в рамках формирования учетной политики

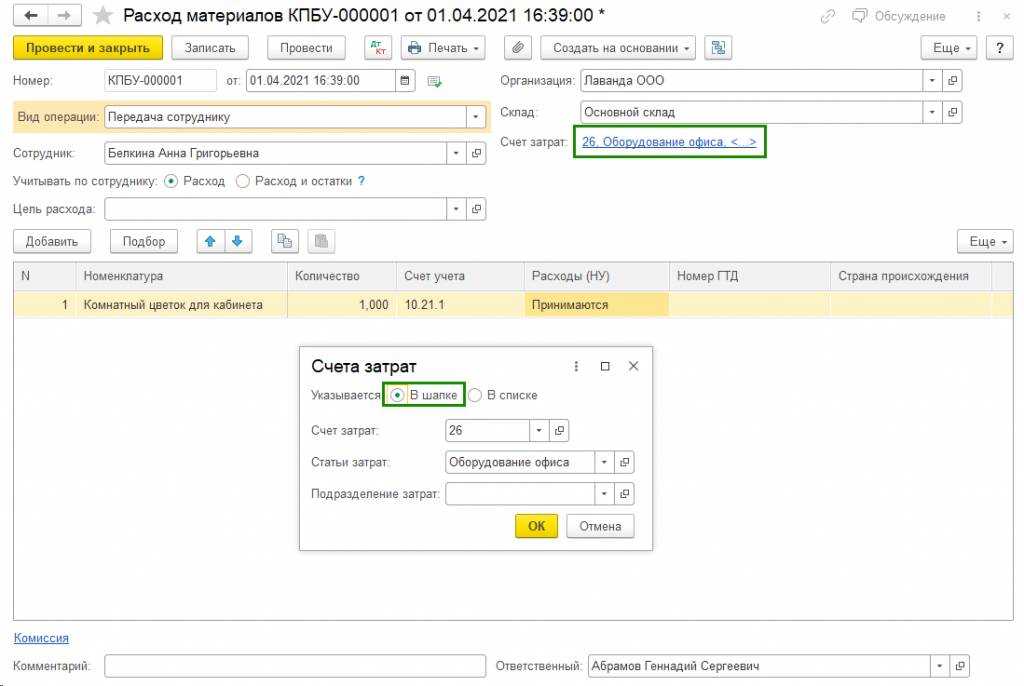

Как правильно приходовать и списывать малоценку?

Дт 10 (1, 2, 6,…) Кт 60.

Далее стоимость МБП следует в полном объеме списать на производство. Она войдет в издержки по основному направлению деятельности предприятия. В зависимости от того, где используется конкретный вид малоценки, ее стоимость следует перенести в дебет сч. 20, 26, 44.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Пример №2. Одно из направлений деятельности предприятия «Магнолия» – сдача в прокат велосипедов для взрослых. Учетной политикой предусмотрено включение в МПЗ основных средств, стоимостью до 38 тыс. руб. «Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. руб. (1830 руб. – НДС). Общая стоимость закупки товара – 60 тыс. руб. (9 150 – НДС).

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки: (нажмите для раскрытия)

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

На предприятии ведется учет капитала, оборотных и необоротных активов

Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как правильно приходовать и списывать малоценку?

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. 1830 руб. НДС). Общая стоимость закупки товара – 60 тыс.

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

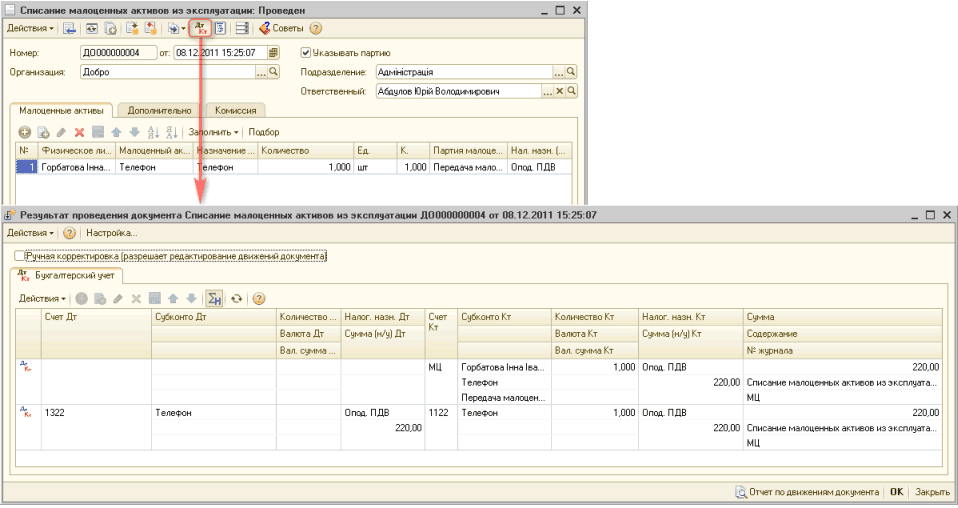

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

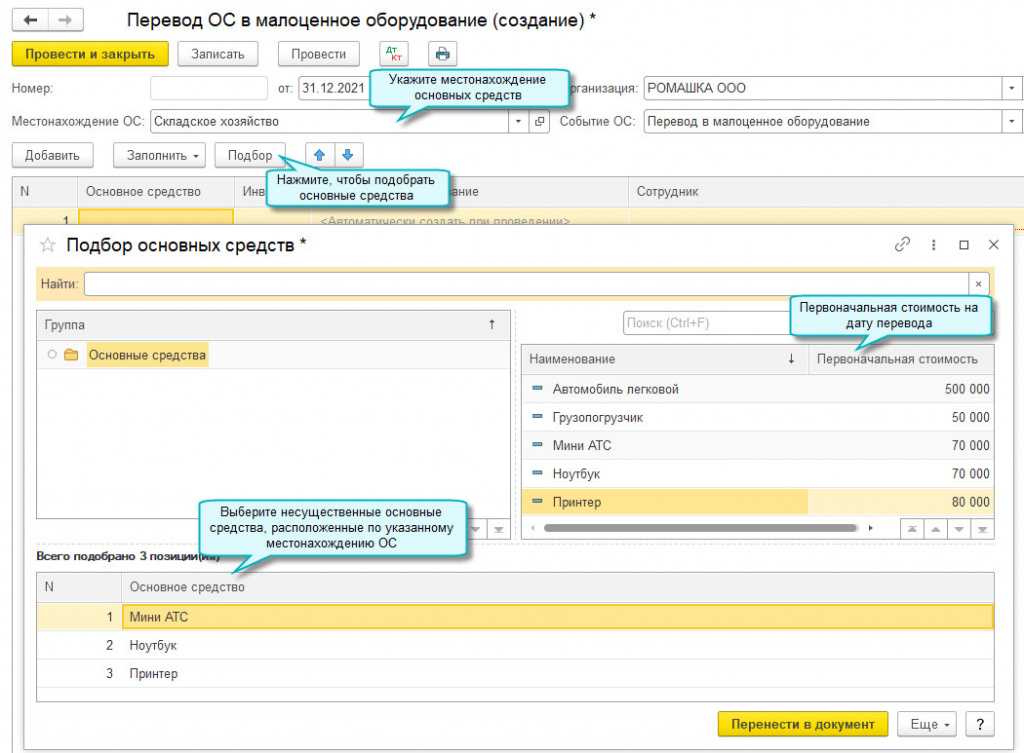

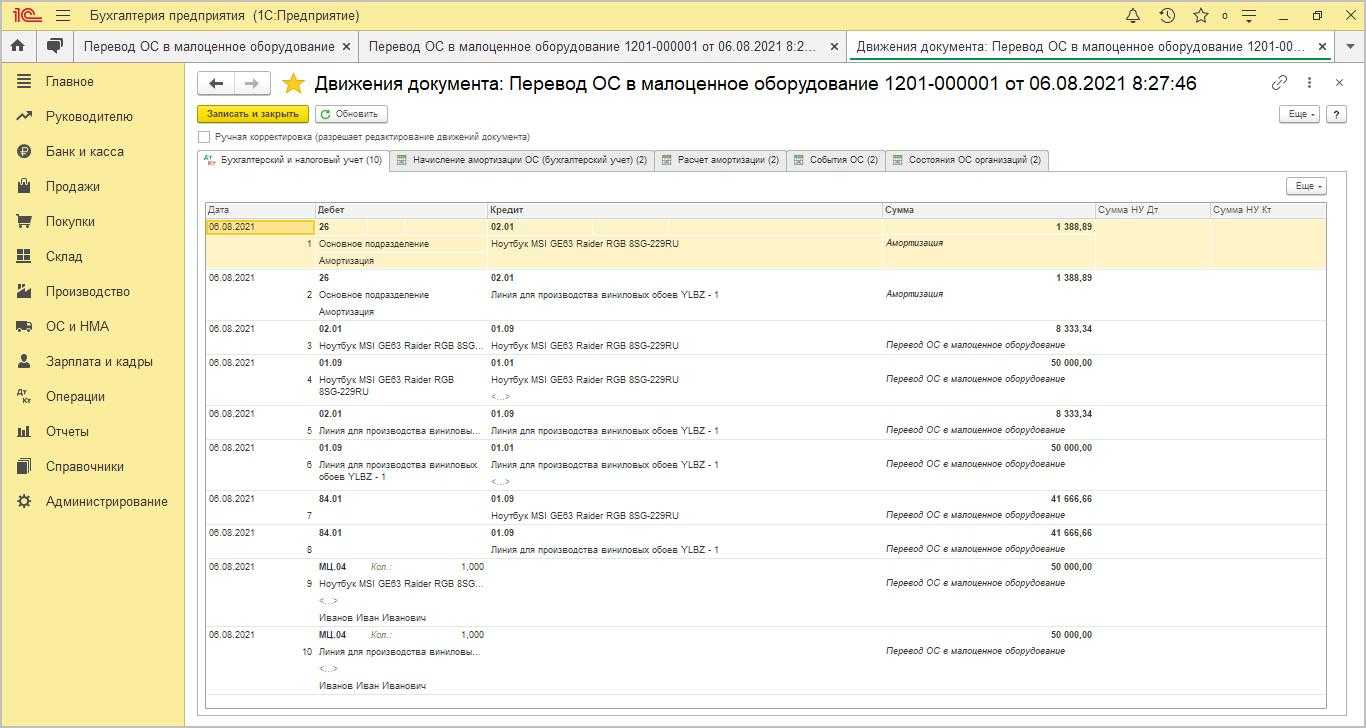

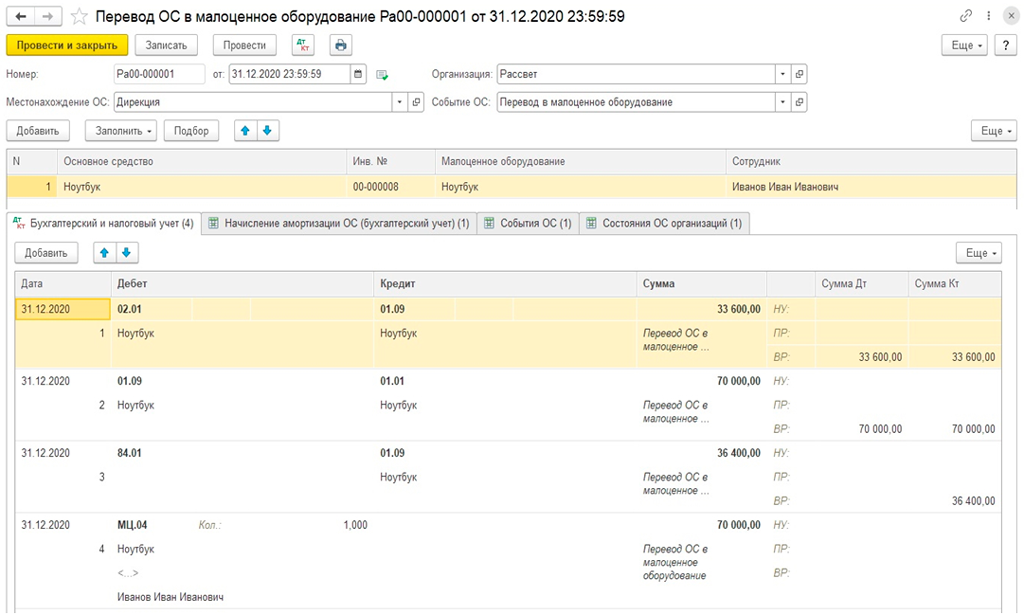

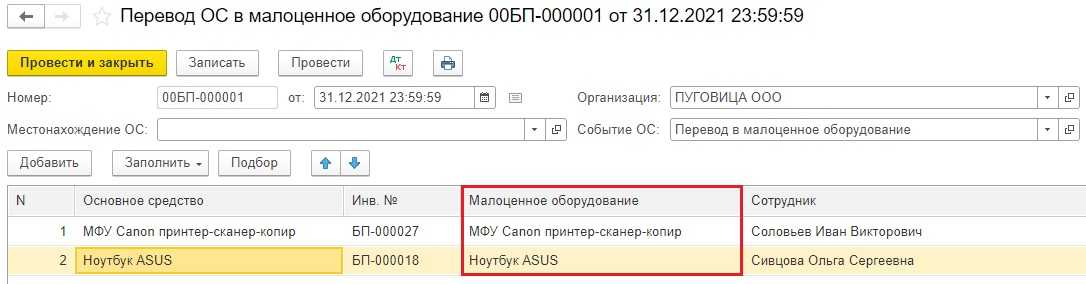

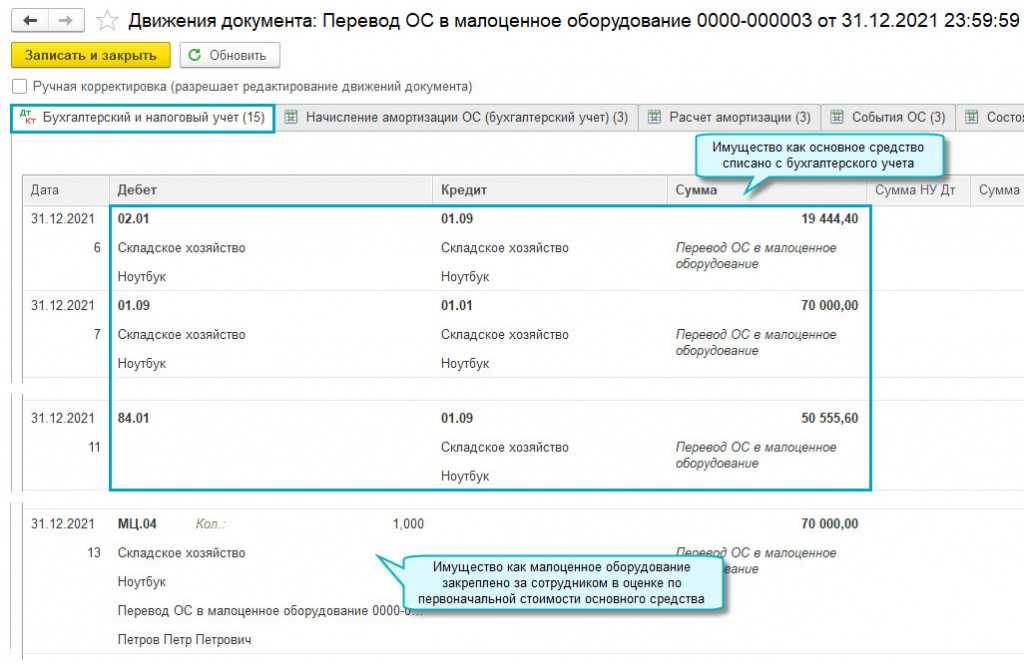

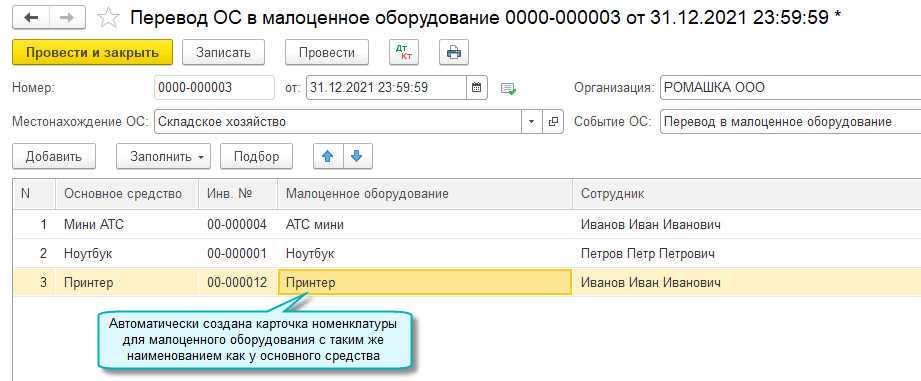

Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

Выполните Закрытие месяца (Операции — Закрытие месяца). Если месяц ранее был закрыт, выполните только рег. операцию Перевод ОС в малоценное оборудование в разделе 5.

Амортизация по списываемым ОС начисляется за последний месяц регламентной операцией Амортизация и износ основных средств.

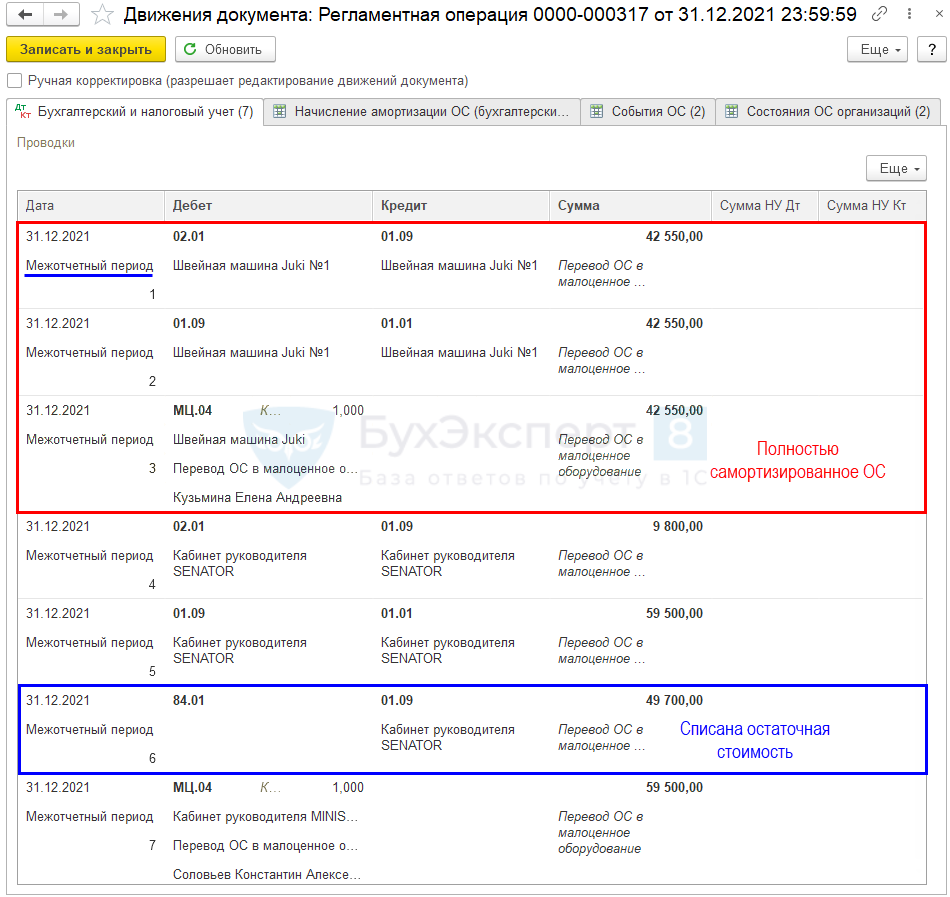

Перейдите в проводки регламентной операции Перевод ОС в малоценное оборудование.

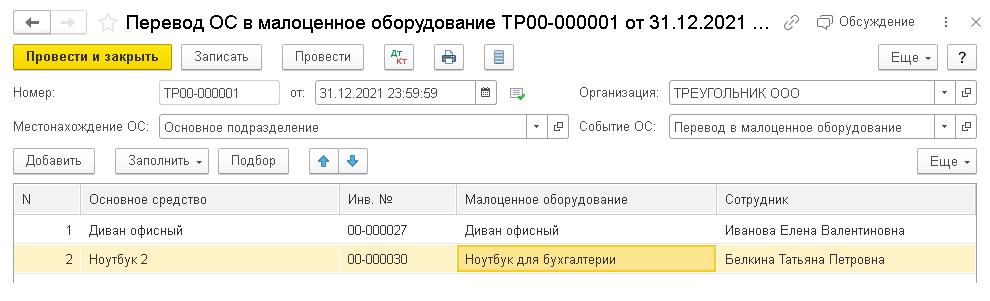

Проводки по документу

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 — списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 — стоимость ОС отражена на забалансовом учете.

По ОС Кабинет руководителя SENATOR была не нулевая балансовая стоимость, поэтому дополнительно сформируется проводка:

Дт 84.01 Кт 01.09 — остаточная стоимость ОС списана на нераспределенную прибыль в БУ;

В НУ проводки не формируются.