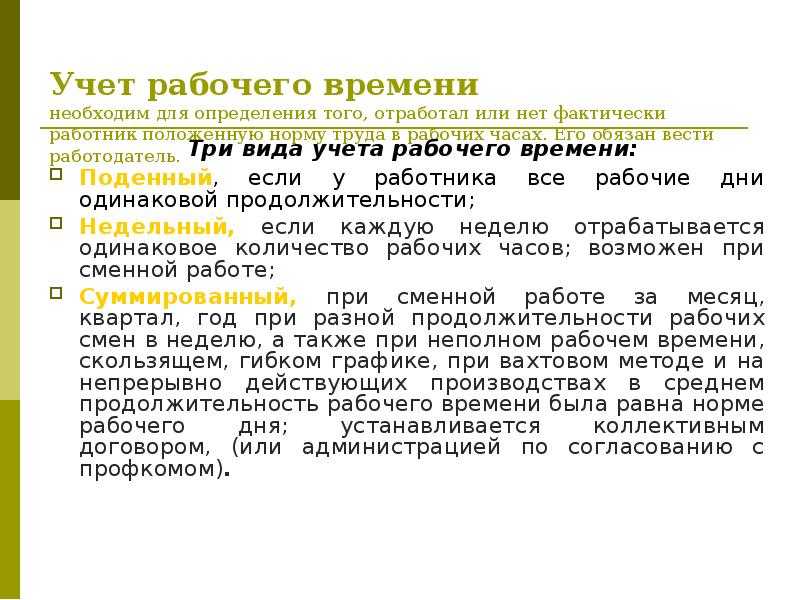

- Введение суммированного учёта: пошаговая инструкция

- Порядок оформления приказа

- Изменения в трудовых договорах и заключение дополнительного соглашения

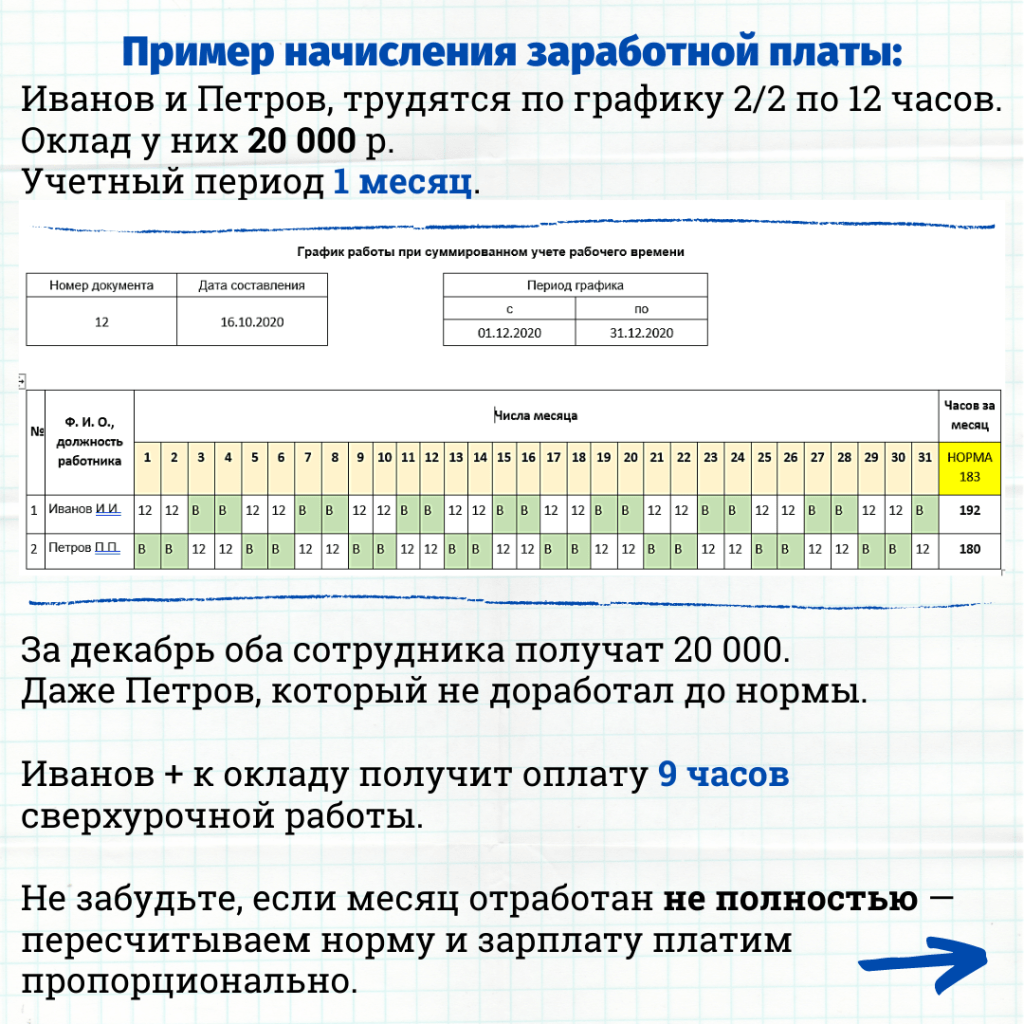

- Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

- Трудовое вознаграждение при соблюдении графика СУРВ

- Оплата за переработки при СУРВ

- Нормы оплаты сверхурочных

- Особенности оплаты труда при СУРВ

- Расчёт заработной платы по тарифной ставке

- Подсчёт зарплаты согласно установленному окладу

- Как рассчитать начисление отпускных

- Как считать командировки

- Оформление выходного пособия

- Как оплачивать работу при суммированном учете рабочего времени

- График работы

- Как оформляется суммарный учет

- Как считать выходное пособие при суммарном учёте

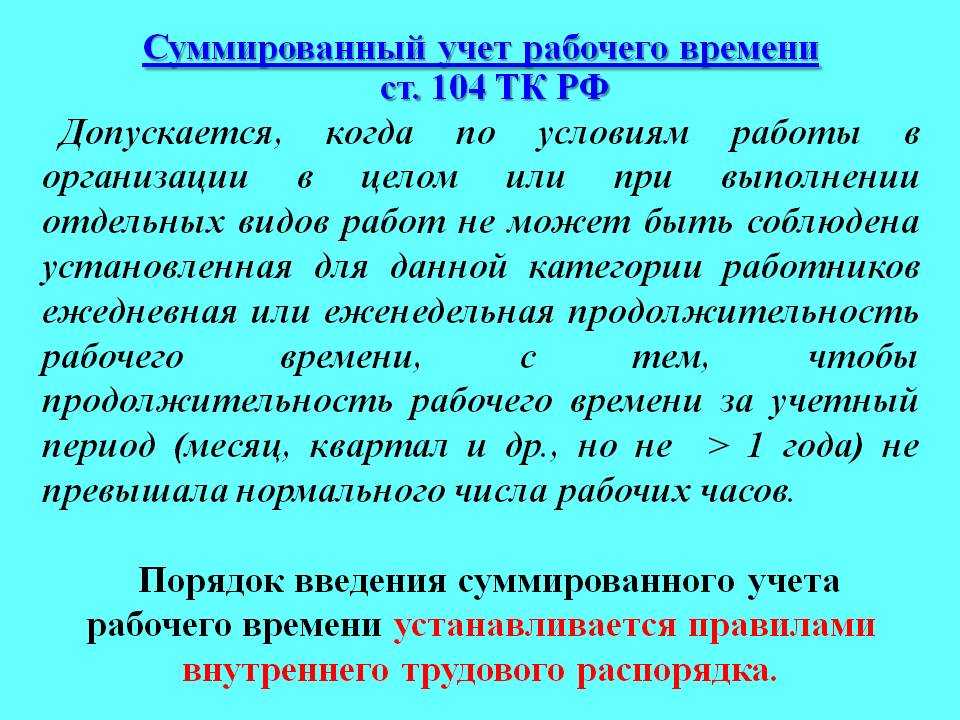

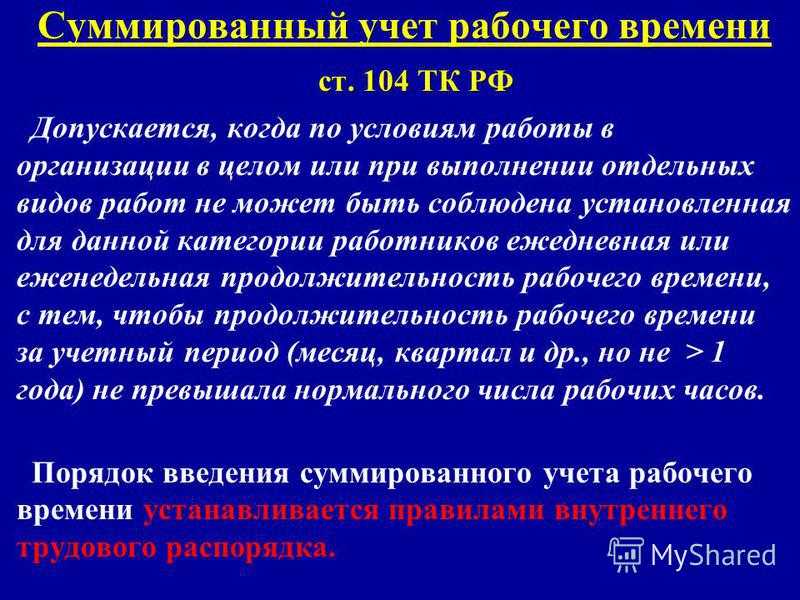

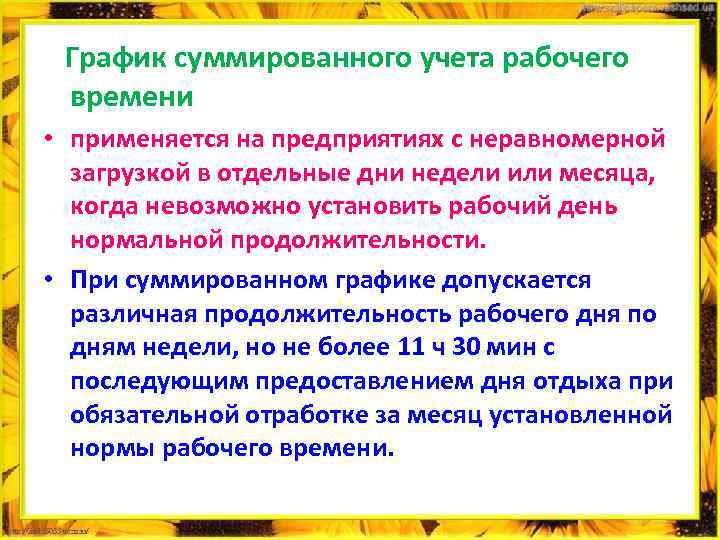

- Правила суммированного учета рабочего времени

- Составление графика

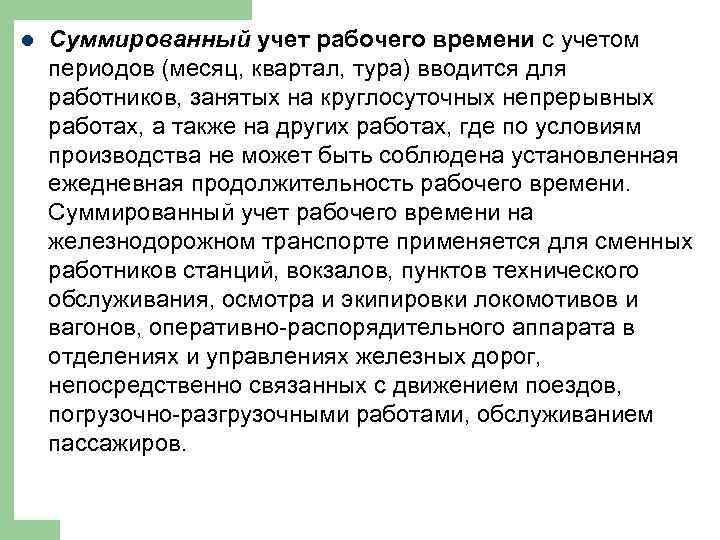

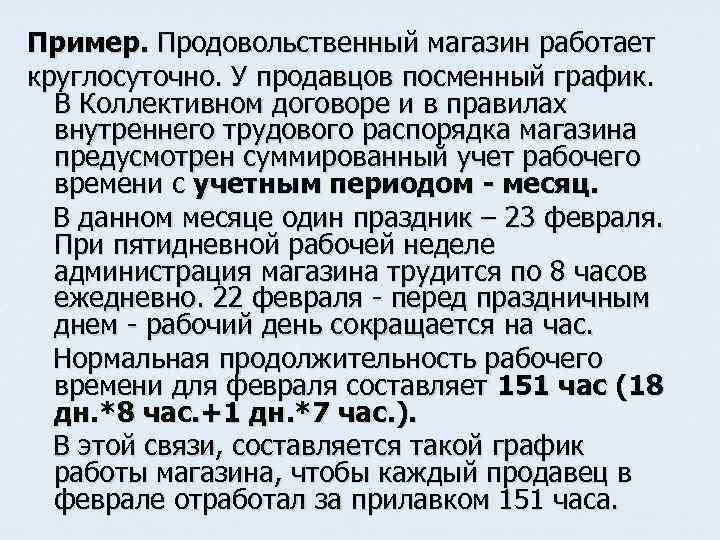

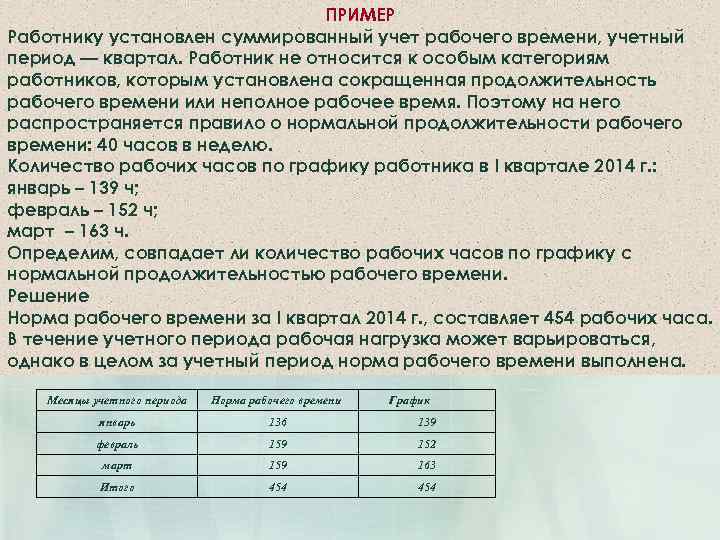

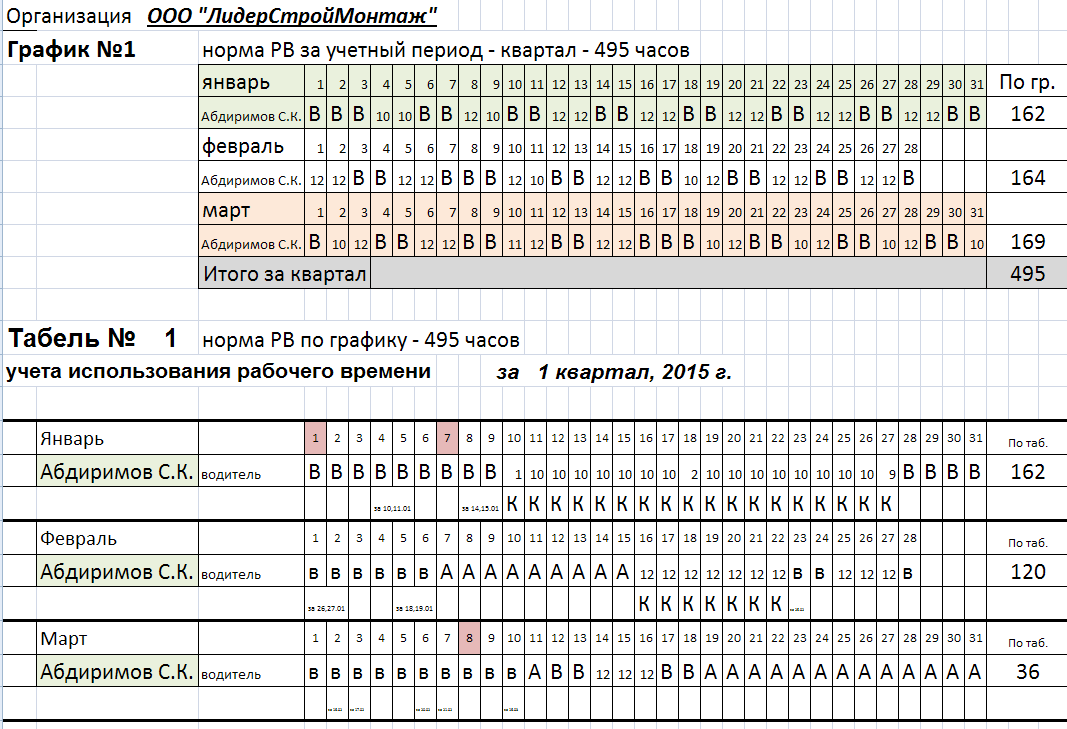

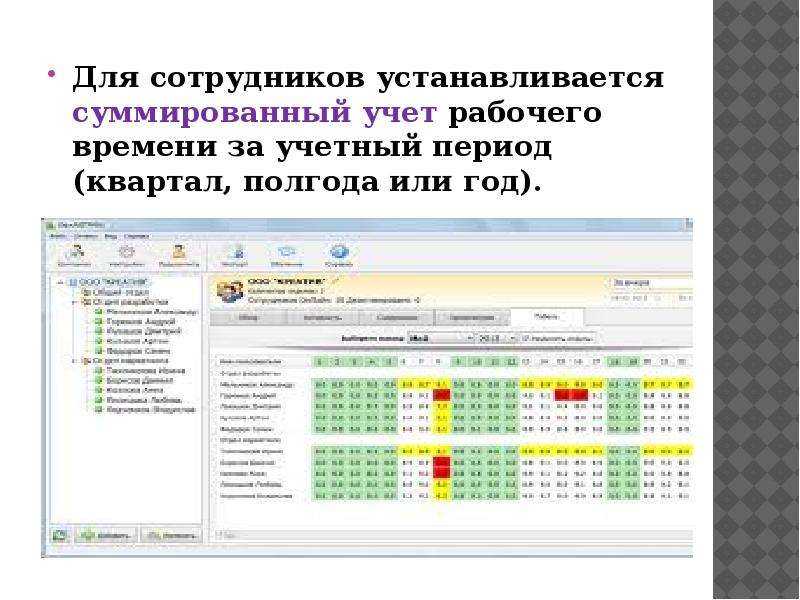

- Суммированный учет рабочего времени по периодам

- Как изменят норму рабочего времени в ноябре 2021 года из-за нерабочих дней

- В чем заключается своеобразие суммированного учета

- График суммированного учета рабочего времени (СУРВ)

- Главные сложности при составлении графика

Введение суммированного учёта: пошаговая инструкция

Если на предприятии есть необходимость установить суммированный учёт рабочего времени, значит, это должно найти отражение во внутренней документации.

Порядок оформления приказа

Начинать нужно с определения учётного периода. Этим занимается кадровик или непосредственный начальник работников, которые переводятся на СУРВ. Затем:

- Составляется приказ.

- Руководитель указывает в документе список исполнителей, работа которых будет учитываться по специальному методу, условия оплаты.

- Устанавливается лицо, ответственное за составление графика.

- С содержанием приказа знакомятся работники и оставляют свои подписи.

- Режим СУРВ закрепляется в правилах внутреннего трудового распорядка.

СУРВ на предприятии вводится приказом руководителя

Изменения в трудовых договорах и заключение дополнительного соглашения

Изменения в учёте рабочего времени закрепляются в трудовых договорах (можно в качестве дополнительного соглашения), которые подписываются работником и работодателем. Обязательно должна присутствовать информация:

- принцип учёта рабочего времени (суммированный);

- расчётный период (месячный, квартальный, годовой);

- режим труда и отдыха.

Переход на СУРВ может быть зафиксирован дополнительным соглашением к трудовому договору

Оплата и сверхурочные (переработка при суммированном учете рабочего времени)

Трудовое вознаграждение при соблюдении графика СУРВ

Способ начисления оплаты выбирает работодатель, согласовывает его с принимаемым на работу сотрудником, что закрепляется в трудовом или коллективном договоре. Возможно применение различных систем зарплаты.

Наиболее часто применяется система оплаты труда за фактически отработанное время:

- почасовые тарифные ставки: ежемесячно выплачиваемая сумма рассчитывается исходя из отработанных часов в течение каждого конкретного месяца;

- должностные оклады: ежемесячно выплачивается фиксированная сумма, если отработаны все смены в соответствии с запланированными графиком.

ОБРАТИТЕ ВНИМАНИЕ! При окладной системе средняя зарплата за 1 час труда будет разная в тот или иной месяц, общая сумма «набежит» только по окончании учетного периода. При почасовой тарификации стоимость часа всегда одинаковая, поскольку является фиксированной величиной, закрепленной документально

Возможно применение сдельной оплаты труда, когда вознаграждение начисляется в зависимости от количества единиц произведенной продукции или выполненных операций.

Оплата за переработки при СУРВ

При режиме СУРВ, как и при иных рабочих режимах, иногда складывается производственная необходимость в отработке большего количества часов, чем это допускают нормы трудового права.

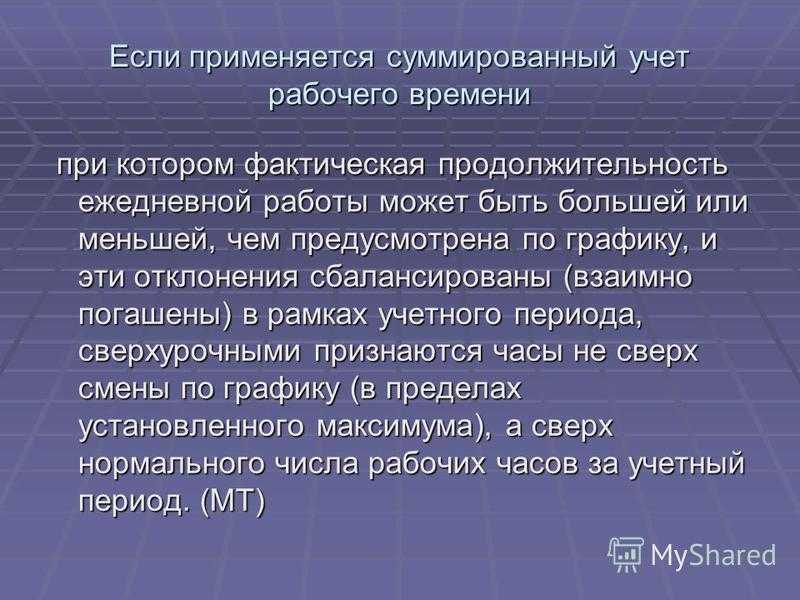

Сверхурочная работа – это переработка сверх нормированного количества часов, составляющих учетный период. Понятие «учетный период» здесь является ключевым, поскольку сама логика СУРВ предусматривает переработку в другие временные промежутки, компенсируемую меньшей отработкой в другие периоды. Таким образом, при годичном учетном периоде не может быть сочтена сверхурочной переработка за неделю или месяц, даже если ее не заложили при составлении графика.

СПРАВКА! Подсчет и начисление платы за сверхурочные часы производят исключительно по итогам всего учетного периода, а если сотрудник уходит, то на дату его увольнения.

Инспекционные органы относятся с пониманием к сложностям планирования СУРВ, допуская переработку, не превышающую установленных пределов: для каждого члена рабочего коллектива в течение года не может быть переработано больше 120 часов, а в продолжение 2 дней подряд – более 4 часов (ст. 99 ТК РФ).

Если составить график без заложенной в него переработки не представляется возможным, это значит, что в организации не хватает кадров, и ей следует увеличить численность персонала.

Нормы оплаты сверхурочных

Трудовое законодательство предусматривает особый регламент начисления трудового вознаграждения за сверхурочное время:

- за первые переработанные два часа полуторная оплата;

- за последующие часы – удвоенная почасовая ставка (при часовой тарификации);

- доплата в сумме еще одного соответствующего почасового тарифа (при сдельной оплате).

ПОМНИТЕ! Нельзя компенсировать переработку в одном учетном периоде недостачей рабочих часов в следующем.

За ночной труд предусмотрены дополнительные финансовые бонусы, составляющие не ниже 20% от средней тарифной почасовой ставки за каждый отработанный час ночной смены.

В праздники и выходные дни оплата за работу также предусматривает повышенный размер:

- почасовикам – двойная ставка за час;

- сдельщикам – двойная расценка;

- «сидящим» на окладе – одинарный или двойной среднедневной или среднечасовой заработок (удвоение зависит от того, имела ли место переработка наряду с выходом в нерабочий день).

Допускается компенсация не в финансовой форме, а в виде дополнительного времени для отдыха (это согласовывается с самим рабочим).

ВАЖНО! Если выход сотрудника в день праздника или выходного предусмотрен по графику СУРВ, то это время засчитывается как рабочее и входит в норму, которая установлена за учетный период

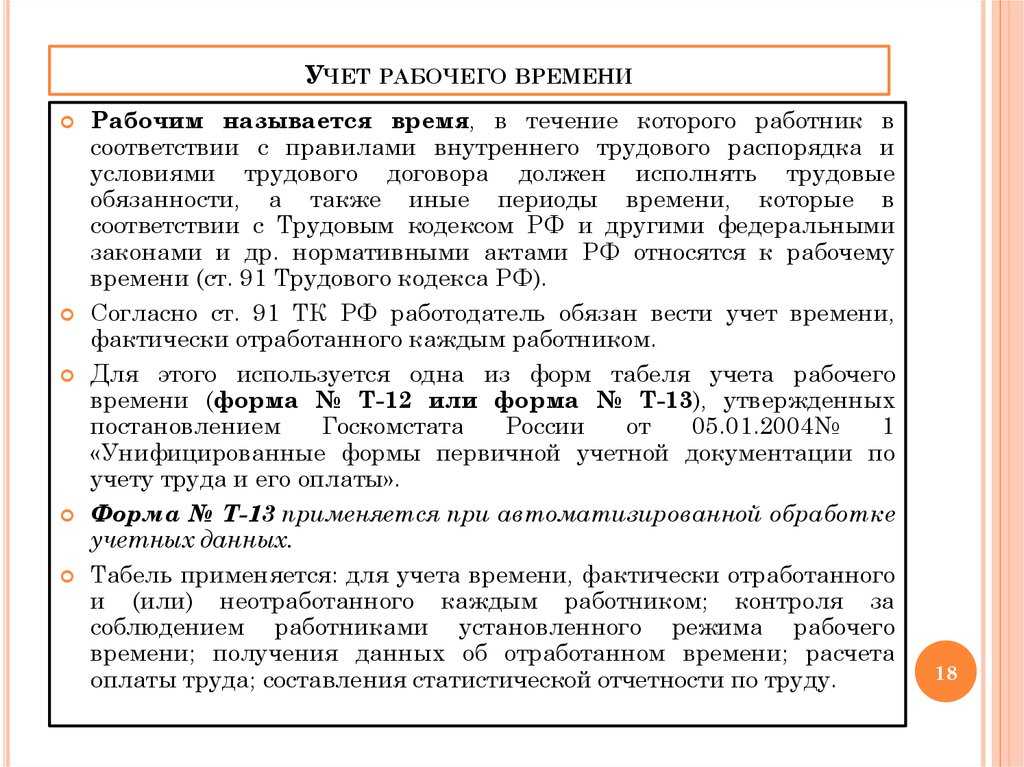

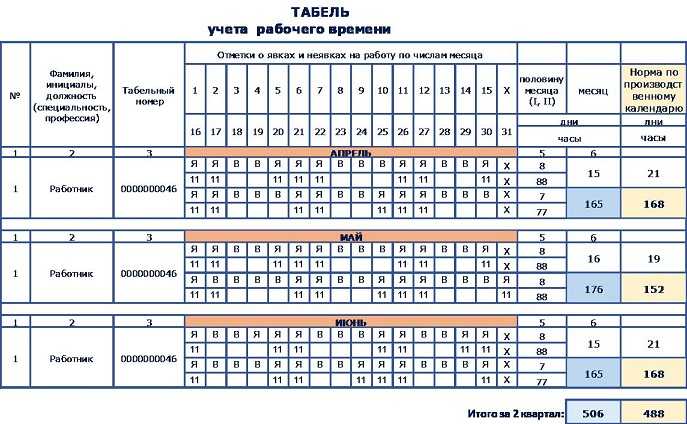

Особенности оплаты труда при СУРВ

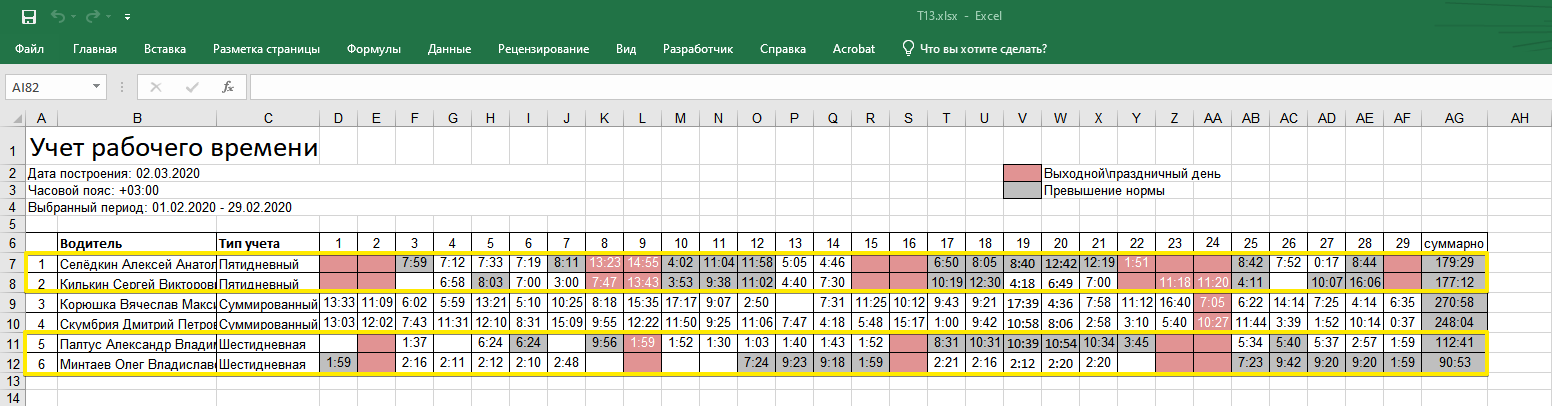

Количество отработанного времени фиксируется в кадровом документе — табеле. Составляется по форме Т-13. Рассчитывается размер зарплаты согласно количеству трудовых часов в месяц.

Расчёт заработной платы по тарифной ставке

Устанавливается плата за один трудовой час. Количество часов, зафиксированное в табеле, умножается на ставку. Ночные часы оплачиваются выше нормы минимум на 20% (надбавка закрепляется на предприятии локальным актом).

Подсчёт зарплаты согласно установленному окладу

Если работающий выполнил норму за месяц, то получает зарплату в размере оклада.

Если количество трудовых часов меньше нормы, то расчёт производится как недоработка. Определяется фиксированный тариф за час: оклад делится на фактическое количество часов. Полученное значение умножают на отработанное число трудочасов и получают размер зарплаты за текущий месяц. Порядок определения тарифа описан в локальной документации предприятия.

Если сотрудник превысил установленную норму трудочасов, то расчёт производится как переработка, и ему положена доплата. Рассчитывается тариф за час. Далее определяют количество переработанных часов. Первые два оплачиваются по коэффициенту 1,5, последующие — по двойному.

Если сверхурочные часы трудящегося пришлись на выходной или праздник, то компенсация может быть следующая по желанию:

- Оплата выхода по тарифу и дополнительный выходной день.

- Оплата по двойной ставке.

Как рассчитать начисление отпускных

Сотрудники, которые работают по СУРВ, имеют право на отпуск в течение года на общих основаниях. Регламент расчёта отпускных стандартный для всех работающих:

- Определяют расчётный период. Как правило, это последние 12 календарных месяцев, которые сотрудник отработал на этом предприятии. Это может быть меньший период, если лицо на предприятии недавно. Исчисляется в сутках (днях).

- Определяют число трудодней. Из периода вычитают все нерабочие дни, праздники, больничные, период простоя и прочее время, когда за сотрудником не сохранялся заработок.

- Высчитывают общий заработок. Это заработная плата, премии, ежегодное вознаграждение, оплата сверхурочных и др.

- Определяют средний дневной доход. Для этого общую сумму из пункта 3 делят на количество из пункта 2.

- Высчитывают сумму отпускных. Полученную заработную плату в день умножают на количество дней отпуска.

Как считать командировки

Во время командировки сотрудник не получает зарплату, так как фактически выполняет не свои должностные обязанности, а локальное задание. За работающим сохраняется средняя зарплата.

Сотруднику выплачивают командировочные. Размер выплат зависит от длительности и дальности поездки: включаются все проведённые в пути дни (сутки), праздничные и выходные. Размер командировочных закрепляется в локальном акте предприятия.

Общие нормы суточных начислений:

- 700 р. в сутки при поездке в пределах страны;

- 2500 р. в сутки при выезде за границу.

В расчете командировочных выплат суточные составляют стандартную сумму — 700 р

Также компания оплачивает проезд, проживание и прочие затраты, сопутствующие выполнению поручения.

Оформление выходного пособия

Выходное пособие положено лицам, которых увольняют в связи с сокращением количества персонала или вовсе ликвидацией предприятия. Рассчитывают размер пособия следующим образом:

- Высчитывается средний заработок за час, как при расчёте отпускных.

- Высчитывается количество трудочасов, которые сотрудник отработал бы в следующем месяце.

- Определяется размер пособия путём умножения показателей из предыдущих пунктов. Эта сумма соответствует среднемесячному заработку.

Как оплачивать работу при суммированном учете рабочего времени

Оплата работы при суммированном учете рабочего времени зависит от четырех условий:

- соблюдение / несоблюдение продолжительности ежедневной работы;

- сохранение / изменение условий трудового договора;

- завершение/ продолжение учетного периода;

- фактически отработанное время.

Рассмотрим каждое из условий.

1. Соблюдение / несоблюдение продолжительности ежедневной работы определяет наличие или отсутствие сверхурочной работы за пределами установленной продолжительности ежедневной работы.

Если работник отработал большее количество рабочего времени, нежели длится его смена, рабочий день, то все время переработки уже считается сверхурочной работой с необходимостью повышенной оплаты.

2. Сохранение / изменение условий трудового договора определяет период подсчета сверхурочных.

Если работник продолжает работать в установленных условиях трудового договора, то подсчет сверхурочных не производится.

Если работник увольняется, переводится на другое рабочее место, изменяет условия трудового договора, касающиеся выполнения им трудовой функции и ее оплаты, то следует произвести расчет нормальной продолжительности рабочего времени за весь период с первого дня учета по дату увольнения или изменений (включительно) и соотнести полученный результат с результатом учета фактически отработанного времени (Письмо Минтруда России от 21.05.2019 N 14-2/ООГ-3606). В случае недоработки работником до нормы рабочего времени осуществляется оплата простоя по независящим от сторон трудового договора обстоятельствам, поскольку ни одна из сторон при установлении рассматриваемого способа учета рабочего времени не могла предположить возникновение причины досрочного подведения итогов продолжительности работы. В случае переработки работником сверх нормы рабочего времени осуществляется оплата сверхурочных. Если работник трудился в ночное время и (или) во время выходных и праздничных дней, то фактическая работа ночью и (или) выходные и праздничные дни также оплачивается в повышенном размере.

3. Завершение / продолжение учетного периода определяет величину оплаты труда. В случае незавершенного учетного периода выплата заработной платы осуществляется каждые полмесяца по факту отработанного времени, т.е. пропорционально отработанному рабочему времени.

В случае завершения учетного периода величина заработной платы будет определяться не только фактически отработанным временем, но и соблюдением (несоблюдением) нормальной продолжительности рабочего времени.

Если работник не выработал нормальную продолжительность рабочего времени, что случается по вине работодателя, составившего график работы работника и фактически лишившего работника положенного ему заработка, — согласно статье 157 ТК РФ «Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.».

Уменьшение работодателем в одностороннем порядке продолжительности рабочего времени, установленной трудовым договором, является нарушением трудового законодательства со всеми административными последствиями.

Если работник отработал времени больше, нежели установлено нормальной продолжительностью рабочего времени в учетный период, то данное время будет считаться сверхурочной работой и оплачивается соответственно.

Если график работы работника предусматривал необходимость выполнения работ в ночное время и (или) во время выходных и праздничных дней, то фактическую работу ночью и (или) выходные и праздничные дни также следует оплачивать в повышенном размере.

4. Фактически отработанное время определяет и величину оплаты праздничных дней, ночного времени, и оплату всех видов отпусков, периодов нетрудоспособности, в том числе и по беременности и родам, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое. Предоставление всех видов отпусков, нетрудоспособность, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое отсутствие на работе уменьшает норму рабочего времени учетного периода на соответствующее количество дней.

График работы

Составление графика

Работодателем должен быть составлен такой график работы, чтобы сотрудник смог полностью отработать указанные в трудовом соглашении часы. В нем должно быть указано:

- период работы (начало рабочего дня и его окончание)

- продолжительность работы на протяжении суток

- в учетном периоде нужно выделять количество дней труда и выходных (с учетом праздничных и нерабочих дней)

- время, которое предусмотрено для отдыха между сменами

Но в учетный период не так просто сложить все рабочие дни так, чтобы не получилось лишних или недостающих. Если отклонения в одну из сторон незначительные, то работодатель не понесет за это ответственности. Хотя, из-за требований ныне функционирующего трудового законодательства, ему все-таки потребуется компенсировать это время за счет иных трудовых дней или дополнительных выходных.

Как оформляется суммарный учет

Работодатель должен получить конкретному сотруднику разработать график работы каждой штатной единицы, для которой практикуется суммированный учет. Затем он утверждается администрацией и принимает форму Приказа по производству.

Весь коллектив должен быть ознакомлен с приказом по предприятию, в котором оговариваются правила внутреннего распорядка.

За доведение до сведения коллектива утвержденного графика работы отвечает специальная информационная служба. Уведомление персонала позволит избежать конфликтных ситуаций впоследствии при начислении заработной платы или при возникновении спорных вопросов.

В том случае, если график для работников, для которых практикуется суммированный учет, не установлен на предприятии, то данная категория сотрудников работает в рамках общего рабочего режима. Соответственно, переработанные сверх нормы часы расцениваются как переработка. Это является основанием для дополнительных выплат, согласно Трудовому кодексу.

Как считать выходное пособие при суммарном учёте

Если предприятие ликвидируется и сотруднику предстоит увольнение, ему выдаётся выходное пособие, равное среднемесячному заработку. К тому же он может рассчитывать на продолжение такой доплаты на протяжении 2 месяцев и даже 3 на основании решения ГЦЗ. Для начисления среднего заработка берётся за основу средний часовой заработок.

Расчёт компенсационной выплаты производится по следующей формуле:

СЧЗ = ЗП : ОЧ, где СЧЗ — среднечасовая оплата, ЗП — плата за отработанный период, ОЧ — часы работы за отчётный период.

Руководителю предприятия, работающего в условиях суммарного учёта, приходится решать более сложные вопросы относительно законного начисления оплаты. В компании должна быть профессиональная кадровая служба и бухгалтерия, способная строго соблюдать требования закона, чтобы свести к минимуму или исключить нарушения. Данный способ учёта является стимулирующим средством, которое положительно отражается на качестве работы и способствует повышению экономических показателей предприятия. Единственным условием является неукоснительное следование законным требованиям. Руководство должно быть заинтересовано в том, чтобы все процессы осуществлялись в правовом поле.

Правила суммированного учета рабочего времени

Подытожим требования к СУРВ: работодатель при планировании такого режима работы должен учитывать следующие важные моменты.

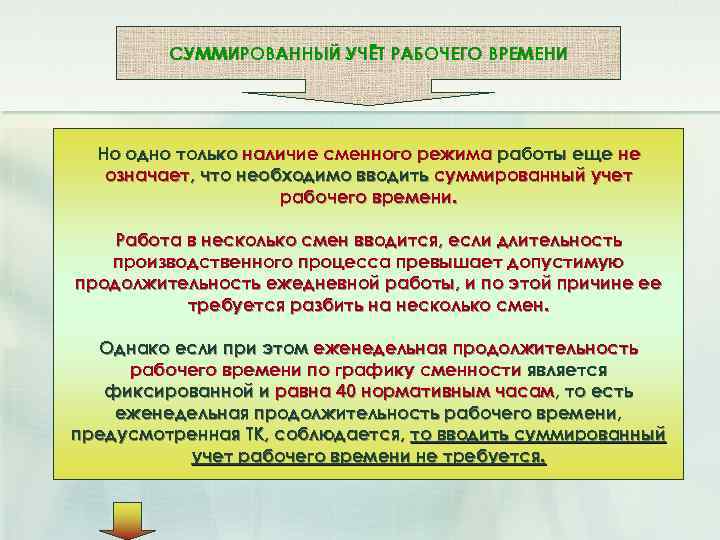

- СУРВ в обязательном порядке вводится в организациях, которые не могут обеспечить постоянное соблюдение рабочих часов в продолжение рабочего дня (смены) или недели.

- Количество отработанного времени при СУРВ за учетный период не должно превышать предусмотренное законодательными нормами.

- График СУРВ обязателен при организации посменного режима труда и желателен при всех остальных режимах.

- Учетный период при режиме СУРВ устанавливается произвольно, кроме тех видов деятельности, где он предусмотрен законом, и его неправомерно устанавливать длиннее 1 года.

- В графике СУРВ обязательно должны быть регламентированы следующие позиции:

- начало и завершение трудового процесса;

- длительность смены (рабочего дня) в часах;

- периодичность рабочих смен и выходных дней;

- время междусменного отдыха.

- Запрещается закладывать в график существенную переработку (это чревато админответственностью), нежелательна и недоработка. Если фактически произошло то или другое, это должно быть компенсировано работодателем в установленном законом порядке.

- Сверхурочные часы вычисляются и оплачиваются после истечения учетного периода.

- Работа в государственные праздники по графику входит в общую норму часов, хотя и дополнительно оплачивается или компенсируется, не являясь при этом сверхурочной.

- Для работника, приступившего к своим обязанностям не в начале учетного периода, общая часовая норма уменьшается.

- Отсутствие сотрудника по уважительной причине, в частности, из-за больничного или отпуска, исключает пропущенные часы из его нормы по учетному периоду.

Составление графика

Нормы законов не регламентируют особых требований к составлению графика работы при СУРВ. Содержание и внешний вид такого документа может выполняться в произвольной форме. Руководство компании может создать и утвердить персональную форму заполнения и оформления. Можно применить готовые вариации, которые представляют собой унифицированные формы Т-12 и Т-13, которые предназначены для составления табеля учета.

Что касается общего содержания, то любая выбранная руководством форма должна быть удобной. Рекомендуется, чтобы документ имел такие представленные данные:

- табельный номер сотрудника, который берется из персональной карточки персонала;

- фамилия, имя и отчество человека;

- должность, которая отображена в трудовом договоре;

- трудовые смены (дни);

- расчет рабочих дней на протяжении периода учета;

- информация о выходных днях и отпуске.

Также следует предоставить данные и пояснения относительно такой информации:

- какое количество трудовых смен было на протяжении месяца;

- длительность одной смены;

- продолжительность перерыва на отдых;

- общее количество занятых работников;

- сколько составляет норма рабочего времени.

Оформление и ведение графика с предварительно рассчитанной недоработкой или переработкой недопустимо.

Однако, если в УП невозможно заложить заранее установленное количество часов работы, то, согласно закону, можно сделать отклонение в направлении недоработки или переработки. Но придется компенсировать указанный фактор согласно норм Трудового Кодекса РФ.

Пример качественного составления

Основу графика составляет сводная таблица, в которой указывается режим трудового времени и отдыха для одной смены. Графы в таблице должны иметь информацию с отображением:

- смены (первая, вторая, третья);

- время начала смены;

- перерыв, который предназначен для отдыха, приема пищи и прочего;

- время завершения смены.

Суммированный учет рабочего времени по периодам

Важный момент при планировании СУРВ – выбор оптимального учетного периода.

Нужно установить тот временной промежуток, в течение которого персонал гарантированно наберет более или менее постоянную сумму отработанных часов, соответствующих нормам. Закон оставляет этот выбор за работодателем, который последний делает, исходя из соображений целесообразности. Он может составлять:

- декаду;

- месяц;

- двухмесячный промежуток;

- квартал;

- полугодие;

- год.

ОБРАТИТЕ ВНИМАНИЕ! Срок, превышающий годичный, законодательно не предусмотрен!

Для некоторых видов деятельности учетный период прописан в законодательстве, например, для водителей он должен быть равен месяцу. Для сотрудников вредных производств и трудящихся в опасных условиях при СУРВ нельзя превышать трехмесячный учетный период.

Если периодичность рабочих и выходных более-менее постоянная, то стоит устанавливать «четный» учетный период (2 месяца, полугодие, год), чтобы переработки одной половины перекрывали недостачи рабочих часов в другой. При сезонной работе целесообразен максимальный учетный период, тогда «сезон» легко перекроет «несезон».

Суммированный учет: рекомендации для работодателя, чтобы ничего не нарушить

Как изменят норму рабочего времени в ноябре 2021 года из-за нерабочих дней

20 октября у Владимира Путина состоится совещание с членами правительства по ситуации с коронавирусом. Ожидается, что Президент объявит о нерабочих днях с 30 октября по 7 ноября 2021 года. Существует вероятность, что нерабочие дни объявят с сохранением зарплаты по аналогии с предыдущими периодами.

Нерабочие дни по указам Президента не относят к выходным или нерабочим праздничным дням, поэтому они не уменьшают норму рабочего времени и менять производственный календарь не нужно. Подтверждает это письмо Минтруда от 26.03.2020 № 14-4/10/П-2696.

Работникам, которые будут использовать нерабочие дни с 1 по 3 ноября, заплатите за эти дни обычную зарплату. В табеле учета рабочего времени эти дни стоит отметить специальным кодом, например «НОД» — нерабочие оплачиваемые дни. Работникам, которые будут работать с 1 по 3 ноября, заплатите за эти дни обычную зарплату. В табеле учета рабочего времени ставьте код «Я». Такой порядок Минтруд ранее рекомендовал применять для оформления и оплаты президентских нерабочих дней. Период с 1 по 3 ноября — это не нерабочие праздничные и не выходные дни. Отпуск на эти дни не продлевайте, больничные в этот период оплачивайте как обычно. Производственный календарь также не меняйте и норму рабочих дней в ноябре не уменьшайте.

Порядок оплаты нерабочих дней зависит от того, действуют ли они для вас или нет. Если вы подходите под исключения, которые предусмотрены указами Президента, то нерабочие дни будут для всех ваших сотрудников обычными рабочими днями без повышенной оплаты. Если на вас действуют нерабочие дни по указам Президента, за сотрудниками надо сохранить зарплату. В указах Президента не сказано, в каком размере надо сохранить заработок. В ТК также нет порядка оформления и оплаты нерабочих дней, поэтому есть несколько вариантов, как оплатить это время.

Ранее Минтруд дополнительно разъяснял порядок оформления и оплаты новых нерабочих дней по указам Президента. Так наличие в ноябре 2021 года нерабочих дней не является основанием для снижения заработной платы работникам. В этих целях работникам, оплачиваемым сдельно, за указанные нерабочие дни выплатят соответствующее вознаграждение по правилам из локальных нормативных актов работодателя. Суммы расходов на эти цели относят к расходам на оплату труда в полном размере.

Работникам, на которых распространят указ Президента, нужно будет выплатить зарплату в том же размере, если бы работник полностью отработал нерабочие дни – выполнил норму рабочего времени при повременной оплате или норму труда при сдельной оплате. В нее, как правило, включают должностной оклад, компенсационные и стимулирующие выплаты, если они есть в организации. Порядок и условия выплат определяют коллективным договором, локальными нормативными актами и трудовыми договорами.

Высшая Школа Главбух провела онлайн-урок с Еленой Воробьевой, налоговым консультантом. Елена рассказала, как нерабочие дни мая и ноября 2021 года повлияют на расчет среднего заработка для отпускных и больничных. Запись урока вы найдете в курсе «Расчеты с работниками и кадровые поправки» в программе Аттестации-2022.

В чем заключается своеобразие суммированного учета

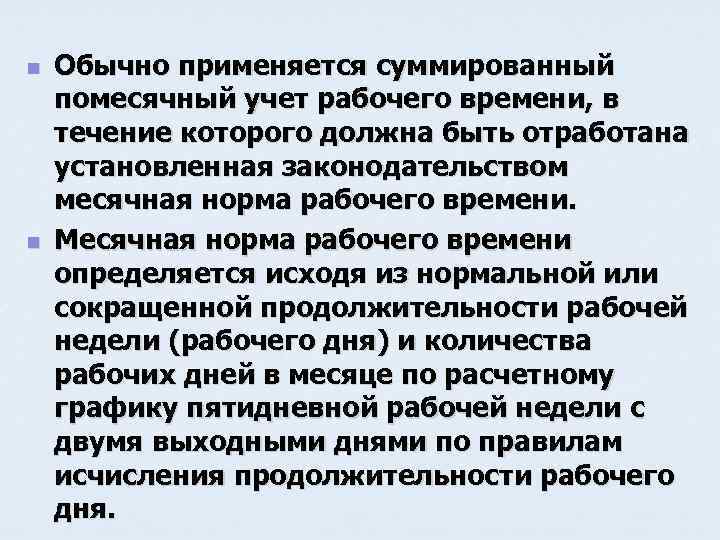

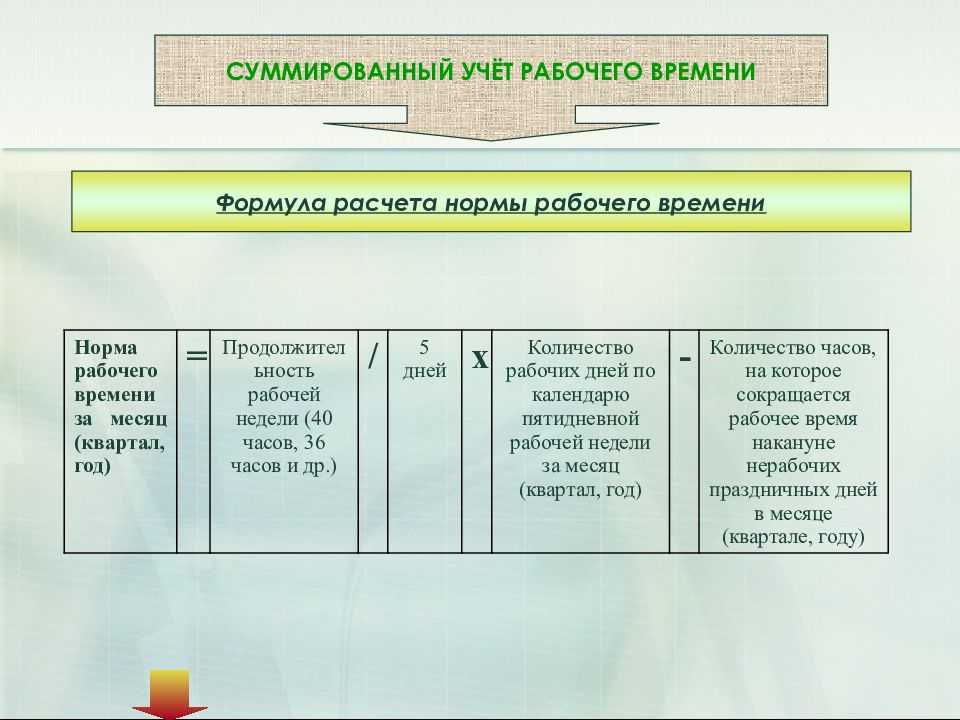

Для реализации этого способа работодатель должен установить конкретный период, внутри которого и будут производиться все необходимые расчеты рабочего времени. Как правило, этот временной отрезок ориентирован на производственный цикл. За основу может браться месяц или неделя. Это самые распространенные формы, поскольку по ним удобнее проводить расчеты.

Также популярным способом учета является временной отрезок, равный году. Реже исчисления ведутся поквартально. Если речь идет о предприятии, содержащем потенциальную опасность для здоровья работников, то учетный период не превышает 3-х месяцев.

Кроме того, работодатель устанавливает норму рабочих часов за обозначенный временной отрезок. Согласно существующему законодательству, она должна равняться нормальному числу трудовых часов (обычно — 8 за смену). Возможно, часов будет меньше, но превышать их число нельзя. Данное положение озвучивается в статье 91 Трудового кодекса.

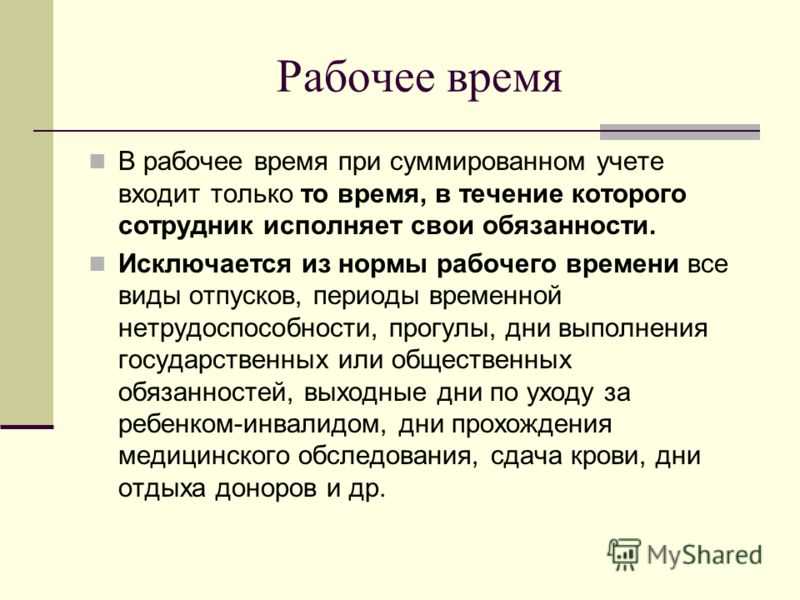

При этом подсчет трудового времени соответствует классической форме: в расчет берутся только те дни, в течение которых работник осуществлял фактически свои трудовые функции. То есть, находился на рабочем месте для решения производственных задач.

Из данного отрезка исключаются дни, отведенные на:

- больничные;

- плановые отпуска;

- неоплачиваемые внеплановые отпуска;

- оплачиваемые внеплановые отпуска;

- дни профессионального медицинского обследования.

Важно, что дни, в которые работник сдавал кровь в качестве официального донора, также не входят в фактическое время работы

График суммированного учета рабочего времени (СУРВ)

При введении на предприятии системы СУРВ обязательным документом является график работы.

К СВЕДЕНИЮ! Ст. 103 ТК РФ однозначно требует составления графика СУРВ только для режима работы, предусматривающего сменность. Для остальных рабочих режимов такое требование не является законодательно обязательным. Тем не менее, чаще всего работодатели предпочитают составлять такие графики, поскольку обеспечить соответствие рабочего времени законодательным нормам, особенно в длительном учетном периоде, иным способом практически невозможно.

График составляется на основе нормативных документов предприятия:

- колдоговора;

- трудовых индивидуальных договоров или допсоглашений к ним;

- правил внутреннего трудового распорядка;

- иных локальных актов.

ВНИМАНИЕ! График СУРВ может составляться как для всего предприятия в целом, так и для отдельных групп сотрудников или лиц, применяться на постоянной основе или вводиться временно

Главные сложности при составлении графика

Организация графика суммированного учета – довольно кропотливая процедура. Составители сталкиваются в процессе планирования со многими сложностями, решать которые приходится, исходя из конкретных ситуаций. Рассмотрим основные сложности, стоящие на пути составителя графика СУРВ, и наметим возможные пути их преодоления.

- Установка чередования смен и выходных дней. В зависимости от продолжительности смены, за учетный год может накопиться такое количество часов работы, которое не уложится в установленную годовую норму. Такое может случиться, если, например, норма за год получается нечетной, а смена рассчитана на четное количество. Выход может быть в том, чтобы составлять график с минимальной недоработкой либо корректировать отработку дополнительными выходными днями. Для этого не стоит прописывать в нормативных документах слишком строгое сочетание периодичности рабочих смен и выходных дней, чтобы иметь возможность «маневров».

- Санкции за превышение часовых норм. Закон не разрешает переработки свыше установленных лимитов. Поэтому, если график спланирован так, что предусматривает переработку, инспекционные органы могут счесть это нарушением. Выход: при невозможности точного соблюдения нормы в графике менее «травматична» запланированная недоработка (разумеется, минимальная), чем даже небольшая переработка. Недоработку по вине работодателя придется просто оплатить по среднему уровню заработной платы, а переработка чревата штрафными санкциями.

-

Ознакомление работников с графиком. Ст. 103 ТК РФ требует ознакомления работника с графиком сменности не позднее 30 дней до его введения под его письменное подтверждение согласия. Однако, тут у работодателя может возникнуть еще одна сложность. СУРВ – такой режим, при котором производственная необходимость в любой момент может заставить корректировать принятый график. Конечно, общее число часов за учетный период в любом случае должно остаться без изменений, но может потребоваться исправить соотношение выходных и рабочих смен. А ознакомление работника под роспись делает невозможным любые изменения графика меньше, чем за месяц. Если же такие изменения будут внесены, они будут признаны отклонением от режима работы, соответственно, их отработка будет квалифицирована как сверхурочная работа либо занятость в выходной, а это уже другие нормы оплаты.

К тому же, для такой отработки опять-таки требуется согласие сотрудника и издание письменного распоряжения руководства. Выход: знакомить работника с графиком работодатель, безусловно, обязан, но закон не говорит, что согласие должно подтверждать график сразу на весь учетный период, даже если он и составляет целый год. Работодателю целесообразно составить предварительный годовой график учета СУРВ, а вводить его в работу небольшими частями, удобнее всего месячными периодами. Таким образом, работник будет знакомиться с новым графиком и подписывать его ежемесячно, и в него можно будет своевременно вносить необходимые коррективы.