- Как отразить учет подарков клиентам в бухгалтерском учете

- Какими налогами облагаются новогодние подарки детям сотрудников

- НДС

- Налог на прибыль

- НДФЛ

- Страховые взносы

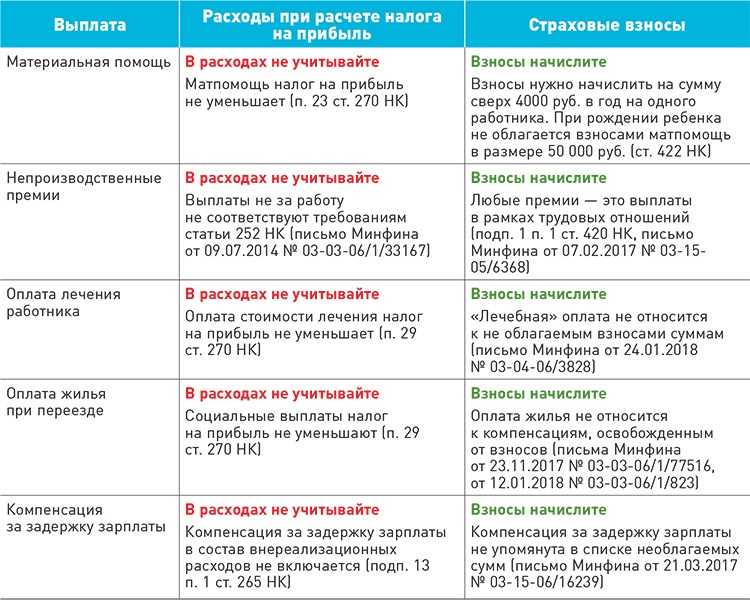

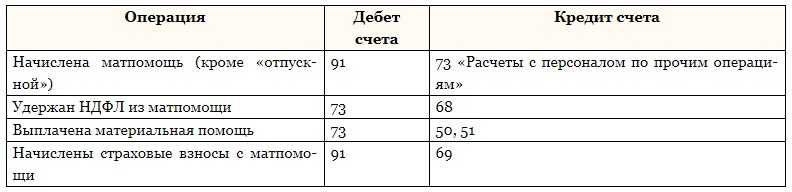

- Особенности учета материальной помощи

- Сервера и комплектующие в наличии

- Кто заплатит налог?

- Нулевой расчет по страховым взносам в 2022 году (пример заполнения)

- Выплачиваемые премии облагаются подоходным налогом на общих основаниях

- Порядок обложения подарков для сотрудников страховыми взносами и НДФЛ в 2020

- НДФЛ с материальной помощи в 2022 году

- Судебная практика

- Документальное оформление передачи подарка

- Обложение подарков НДФЛ и страховыми взносами

- Принципы подготовки и подачи 3-НДФЛ в налоговую

- Уплата страховых выплат с подарков работникам организации

Как отразить учет подарков клиентам в бухгалтерском учете

Хорошая и добрая традиция вручать различные мелочи под Новый год своим клиентам с точки зрения уплаты налогов не совсем приятна для самой организации-дарителя. Рассмотрим отражение данной операции в бухгалтерском учете подробнее на конкретном примере.

Компания «Меркурий» приобрела 500 блокнотов со своим фирменным логотипом на общую сумму 17700 рублей (в том числе НДС 2700 рублей) в качестве презентов для своих покупателей. Как же отражает сувенир клиенту бухгалтерский и налоговый учет?

Ранее уже говорилось, что для налоговых органов подарок – это передача права собственности без платы, и его стоимость облагается НДС (подпункт 1 пункта 1 статьи 146 НК РФ). При этом налог, уплаченный продавцу презентов, также подлежит зачету.

По налогу на прибыль затраты, направленные на приобретение подарков, не учитываются в целях налогообложения (пункт 16 статьи 270 НК РФ) и их нельзя принимать для уменьшения налогооблагаемой базы.

Если говорить о НДФЛ, то им облагаются сувениры, цена на которые равна или более 2000 рублей (пункт 28 статьи 217 НК РФ). Следовательно, налоговая инспекция будет ждать от вашей компании предоставления сведений о доходах партнера-клиента (бухгалтерская справка формы 2-НДФЛ). В противном случае, за каждую отсутствующую справку будут начислены 50 рублей штрафа, плюс от наложения взыскания могут пострадать должностные лица.

Мы дадим несколько полезных советов, как поступить в данном случае и избежать лишних потерь при бухгалтерском учете новогодних сувениров.

Первое, что можно сделать, – отразить приобретение подарков как расходы на материалы для нужд компании. То есть первичные документы не должны содержать слова «подарок», «сувенир» и прочие. Так у компании будет право на уменьшение налогооблагаемого дохода на сумму денежных средств, пошедших на приобретение новогодних презентов (без суммы входного НДС).

В нашем случае, проведение по бухгалтерскому учету 500 блокнотов в качестве потребности фирмы мало похоже на правду, поэтому рассмотрим еще один вариант. Смысл его состоит в том, что приобретенные подарки можно оформить как атрибут рекламной акции. Сопутствовать этому должны приказ директора и акт, утвержденный лицами, ответственными за проведение промо-мероприятия и сопутствующие ему расходы.

Данным способом можно существенно снизить затраты организации на налоговые платежи, что необходимо отразить в бухгалтерской проводке:

- Организация в этом случае не обязана уплачивать НДС (товары, раздаваемые во время проведения промо-кампании, не являются реализацией, а относятся к рекламным расходам).

- Можно принять к вычету входной НДС, а расходы на рекламу учесть при исчислении налогооблагаемой базы. Правда, не стоит забывать, что эти затраты нормируются, а значит, организация имеет право учитывать данные затраты в размере не более 1% от выручки за отчетный период за минусом НДС (пункт 4 статьи 264 НК РФ).

Конечно, компания понесет дополнительные расходы на уплату налога на рекламу, но так как он заметно меньше НДС, фирма, так или иначе, выиграет, воспользовавшись данным вариантом отражения затрат.

Какими налогами облагаются новогодние подарки детям сотрудников

Многие руководители и бухгалтеры предприятий задаются вопросом о налоговых обязательствах, возникающих в результате дарения сладких подарков на Новый год для детей работников.

Из-за неясности механизма этого процесса, из-за недостаточного знания налогового законодательства РФ многие компании не дарят такие подарки, предпочитая лишь выплату премий для персонала к новому году, с которой все просто и понятно. Как же все происходит на самом деле?

Рассмотрим, какими налогами облагаютсясладкие новогодние подарки детям сотрудников.

НДС

Согласно положениям Налогового Кодекса РФ (статья 39) реализацией продукции можно считать безвозмездную передачу права собственности на эту продукцию от одного субъекта другому.

Статья же 146 вышеуказанного Кодекса гласит о том, что реализация продукции и услуг в пределах Российской Федерации облагается НДС. Кроме того, переход права собственности на безвозмездно предоставленную продукцию и услуги на законном основании можно признать реализацией.

О том, что суммы НДС с подарков детям сотрудников принимаются к вычету, свидетельствуют и письма Министерства Финансов РФ.

Налог на прибыль

В этой ситуации затраты, понесенные на покупку подарков к Новому году, не учитываются при расчете налога на прибыль, так как являются исключением по статье 270 НК Российской Федерации.

Подарки вручаются на безвозмездной основе и не подходят под статью поощрения трудовых достижений сотрудника, таким образом, не являясь стимулирующими выплатами.

Факт того, что их выдача регулируется коллективным или трудовым договором, не является поводом считать их составляющей производственной деятельности.

НДФЛ

Рассмотрим следующий вопрос – облагаются ли НДФЛ новогодние подарки детям сотрудников? Согласно Налоговому Кодексу (статья 217 п.28) не облагается налогом на доход с физ.лиц стоимость подарков, если плательщики налога получили их от юридических лиц и ИП с учетом того, что сумма эта менее 4.000 руб. за налоговый период.

Следует учесть, что данное ограничение устанавливается по нарастающей с начала отчетного периода по каждому плательщику налогов в отдельности. Следовательно, если цена сладкого подарка не больше 500 руб.

, а прочих подарков работник в продолжение года не получал, обязательств по НДФЛ не возникает, о чем также свидетельствует письмо Министерства Финансов РФ от 8 июня 2010 года.

Страховые взносы

Довольно сложно ответить однозначно на вопрос – облагаются ли страховыми взносами подарки детям сотрудников. Здесь ситуация двоякая и зависит от того, каким образом происходила передача подарка и оформлением каких документов она сопровождалась.

Страховым взносам подлежат выплаты, которые начисляются в пользу физ.лиц в разрезе трудовых отношений и ГПД.

Если вручение подарков происходило с оформлением договора дарения в письменной форме, то взносами они не облагаются, поскольку не связаны с вышеуказанными основаниями, и это совершенно не зависит от стоимости подарка.

В этом случае дарение носит единоразовый и необязательный характер, не связано с производственной деятельностью сотрудника компании.

Если такой договор не оформлялся, и вручение подарка сопровождается общим документом со сбором подписей сотрудников, или же прописывается в трудовом или коллективном договоре, возникают риски трактовки подарка, как оплаты в натуральной форме. В этом случае стоимость подарка подлежит обложению страховыми взносами.

Однако есть и еще одна точка зрения. Поскольку подарки предназначены для детей, а дети не являются работниками предприятия, поэтому трудовые отношения с ними отсутствуют, в связи с чем подарки не подлежат к начислению страховых взносов.

Конечно, во избежание претензий от контролирующих органов, лучше оформлять дарение документально с каждым из сотрудников, даже если сумма подарка невелика.

“Мастерская Деда Мороза” работает на рынке новогодних подарков уже более 10 лет. Мы успешно сотрудничаем с крупными и небольшими организациями, всегда готовы предоставить необходимые документы для закрытия!

Соберите свой уникальный подарок в конфигураторе

Особенности учета материальной помощи

Для выплаты можно использовать различные источники. В том числе прибыль компании, оставшуюся после налогообложения и не распределенную ранее. Допустим, что организация решила выдать материальную помощь из нераспределенной прибыли прошлых лет (счет 84). Как провести такую хозяйственную операцию? Подчеркну, что Минфин против подобных манипуляций, по его мнению, выражение «нераспределенная прибыль» подразумевает, что по этим средствам еще не принято решение учредителей.

Чтобы не нервировать Минфин, нужно провести собрание и составить протокол с решением о направлении части нераспределенной прибыли на такие расходы. Это будет проще сделать, если в организации один участник, тогда достаточно его единоличного решения. Проводки будут аналогичны проводкам выше, но счет 91 заменит счет 84.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Нулевой расчет по страховым взносам в 2022 году (пример заполнения)

Организации предоставляют нулевую отчетность по страховым взносам всегда, т. к. минимум одно лицо в штате есть при любых обстоятельствах – единоличный исполнительный орган. Исключением может быть только случай, когда в качестве такого органа выступает управляющая компания. Но во избежание споров с налоговиками лучше и в подобной ситуации подать нулевой отчет.

- титульный лист – его заполнение не отличается от заполнения расчета с данными по начислению взносов за отчетный период;

- раздел 1: подразделы 1.1 и 1.2 и приложения № 1 и 2 – в них проставляются нули вместо сумм начислений по страховым взносам и данным базы для начисления;

- раздел 3 – здесь указываются данные персонифицированного учета на каждое физическое лицо.

Выплачиваемые премии облагаются подоходным налогом на общих основаниях

Теперь давайте рассмотрим еще один, весьма важный момент. Согласно действующему законодательству, в России премии являются частью заработка работника. Соответственно, такого рода выплаты относятся к доходам и не имеют компенсационного или социально значимого характера. Поэтому нет ничего удивительно в том, что премии облагаются НДФЛ на общих основаниях.

Исключение в данном случае составляют только лишь выплаты, условно называемые бюджетными. Это российские либо зарубежные премии, в том числе и международные, вручаемые за наличие выдающихся достижений в таких сферах, как СМИ, литература и искусство, культура, образование, наука и техника.

Следует отметить, что перечень данных премий ограничен. Все они указаны в соответствующем постановлении правительства РФ номер 89 от 6 февраля 2001 года. От налогообложения также освобождаются и премии, вручаемые высшими должностными лицами субъектов РФ за наличие выдающихся достижений в указанных выше сферах. При этом у каждого из регионов страны есть свой перечень таких льготных премий.

Вместе с тем для обычных премий, то есть тех, которые выплачиваются работодателем сотрудникам работнику или трудовому коллективу, никаких льгот по НДФЛ не предусмотрено – все они подлежат налогообложению. Также стоит отметить, что премии являются расходами на оплату труда – об этом прямо говорит Налоговый кодекс РФ (статья 255). Исключение составляют только лишь выплаты за счет целевых поступлений или средств спецназначения.

Здесь следует напомнить некоторые моменты. В частности, целевые средства не учитываются также и в доходах, получаемых предприятием или организацией. Соответственно, они не могут облагаться подоходным налогом. Несколько иная ситуация со средствами специального назначения. По мнению фискальных органов, под данным определением следует понимать, например, деньги из премиального фонда, то есть выделенные собственниками предприятий или организаций для последующих выплат стимулирующего или поощрительного характера. Значит, со стороны налоговой к ним будет соответствующее отношение. В частности, премия, которая выплачена из средств спецфонда, вне зависимости от того, предусмотрена она коллективным (либо трудовым) договором или нет, не может быть учтена при определении базы по налогу на прибыль.

Теперь давайте рассмотрим еще один момент, касающийся начисления на выплачиваемые премии страховых взносов. Объяснения можно найти в части 1 статьи 7 ФЗ номер 212-ФЗ от 24 июля 2009 года. Там, в частности, сказано, что все выплаты и вознаграждения, выплачиваемые физлицам, облагаются страховыми взносами в случае, если они начислены на основании следующих видов договоров:

- авторских;

- гражданско-правовых;

- трудовых.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Изменился в конце 2010 года и еще один момент. Теперь российское законодательство предусматривает, что выплачиваемые премии также должны облагаться и страховыми взносами от несчастных случаев. До этого ситуация здесь была несколько иной. Напомним, что ранее правила включения тех или иных выплат в облагаемую базу регламентировались отдельной нормой ФЗ номер 125-ФЗ от 24 июля 1998 года.

В декабре 2008 года в него были внесены изменения ФЗ номер 348-ФЗ, согласно которым устанавливается перечень необлагаемых выплат, осуществленных в пользу работника, при исчислении взносов на травматизм. Поскольку премии в данном списке отсутствуют, то на них, соответственно, начисляются страховые взносы от несчастных случаев. Более того, данный момент четко прописан в законодательстве. В частности, новая статья 20.1 ФЗ номер 125-ФЗ закрепляет включение всех выплат работникам, осуществленных в рамках трудовых отношений, в базу для начисления страховых взносов от профессиональных заболеваний и несчастных случаев на производстве.

https://youtube.com/watch?v=hyOyEJv74wc

Порядок обложения подарков для сотрудников страховыми взносами и НДФЛ в 2020

При этом не надо забывать, что в приказе на вознаграждение не должно содержаться никакой связи с должностными обязанностями, выполняемыми сотрудниками. А также, чтобы не вызывать недовольство налоговых служб, не надо привязывать стоимость подарков к окладу, к нормам выработки, производственным показателям, KPI и т.д.

- Вознаграждение деньгами не облагается НДС;

- Начисление НДС на вознаграждение в натуральной форме касается всех, независимо от того какую систему налогообложения использует организация. Единственное исключение – это организации или предприниматели, применяющие упрощенную систему налогообложения.

- Вознаграждения за трудовые успехи, производительность, выполнение норм KPI не облагается НДС.

НДФЛ с материальной помощи в 2022 году

Если сотрудник в течение года меняет место работы, то он обязан представить новому работодателю справку по форме 2-НДФЛ для того, чтобы исключить ошибку при налогообложении. Возможно, что он уже получал матпомощь в начале года, соответственно, повторная выплата сверх лимита будет облагаться налогом по общим правилам.

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформить такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

Судебная практика

АС ПО в Постановлении от 30.09.2016 № Ф06-13364/2016 по делу № А06-369/2016 рассмотрел спор следующего содержания. Работодатель ко дню рождения своего работника в качестве подарка подарил ему оплаченный экскурсионный тур. При этом был оформлен договор дарения.

Контролирующие органы, расценив приобретение организацией экскурсионного тура для своего работника как поощрительную выплату в рамках трудовых отношений, указали: его стоимость необходимо включить в базу для начисления страховых взносов согласно п. 1 ст. 420 НК РФ.

Однако суды не поддержали контролеров. Они пришли к выводу, что оплата тура в пользу работника по договору дарения для личного его использования произведена не в связи с выполнением работником трудовых обязанностей и не зависит от результатов труда. Работодатель, вручая работнику соответствующий подарок, не обусловливал передачу данного подарка встречным выполнением работником каких-либо трудовых функций и не предусматривал вручение подарков в качестве поощрения за добросовестное исполнение трудовых обязанностей.

При этом необходимо уточнить, что между организацией и работником заключен трудовой договор, в соответствии с которым установлено право работодателя за достигнутые успехи в труде, добросовестное отношение к трудовым обязанностям при положительных результатах выплачивать работнику премии к праздникам.

ВС РФ пришел к выводу, что выдача работнику подарка не связана с выполнением им трудовых обязанностей, не является компенсационной либо стимулирующей выплатой, не носит систематического характера, не включена в систему оплаты труда, не зависит от результатов и качества труда, не относится к выплатам в рамках трудовых отношений, в связи с чем не облагается страховыми взносами (Определением ВС РФ от 28.12.

2016 № 306-КГ16-17504 по делу № А06-369/2016 отказано в передаче дела в Судебную коллегию по экономическим спорам для пересмотра данного постановления). Данный вывод также следует из постановлений АС ПО от 25.05.2016 № Ф06-8548/2016 по делу № А72-3969/2015, АС ЦО от 08.04.2016 № Ф10-914/2016 по делу № А48-3840/2015.

Однако зачастую контролирующим органам удается доказать в суде, что подарок работнику является элементом оплаты труда и признается стимулирующей выплатой. В подобном случае их стоимость облагается страховыми взносами.

1. Выплаты в виде ценного подарка произведены по инициативе работодателя, с которым работника связывают трудовые отношения. Значит, они рассматриваются как осуществленные в рамках трудовых отношений.

2. Награждение работников ценными подарками производилось в порядке, утвержденном положением о поощрениях в организации, которое является неотъемлемой частью коллективного договора.

В силу того, что Трудовой кодекс в качестве зарплаты (дохода работника) определяет не только выплаты, непосредственно связанные с результатом трудовой деятельности, но и стимулирующие и компенсационные выплаты, суд согласился с контролирующими органами и признал в данном случае стоимость подарков в качестве элемента оплаты труда.

Следовательно, выплаты в виде ценных подарков подлежат обложению страховыми взносами, поскольку произведены в рамках трудовых договоров и трудовых отношений, являются элементами оплаты труда и не поименованы в перечне выплат, которые не подлежат обложению страховыми взносами

При этом, на что также обратили внимание арбитры, договоры дарения с работниками в письменной форме оформлены не были

Далее рассмотрим несколько примеров из судебной практики, касающихся вопросов начисления страховых взносов на подарки сотрудникам.

В качестве поздравления ко дню рождения, передала сотруднику в дар оплаченный экскурсионный тур. Стоимость тура страховыми взносами не облагалась.

Согласно позиции контролирующих органов, данный подарок был расценен как поощрительная выплата в рамках оплаты труда, в связи с чем ПФР была выдвинута претензия о необходимости уплаты недоимки по страховым взносам, а также начислены штраф и пеня.

обратилась по данному делу в суд. В результате рассмотрения, судом вынесено решение в пользу истца на основании следующих аргументов:

- акт дарения совершен на основании договора дарения, оформленного в письменном виде;

- основанием для вручения подарка не являются трудовые показатели сотрудника (экскурсионный тур подарен ко дню рождения);

- вручение подарка не носит систематический характер и не является элементом оплаты труда;

- передача подарка не повлекла за собой возникновения встречных обязательств со стороны работника перед работодателем.

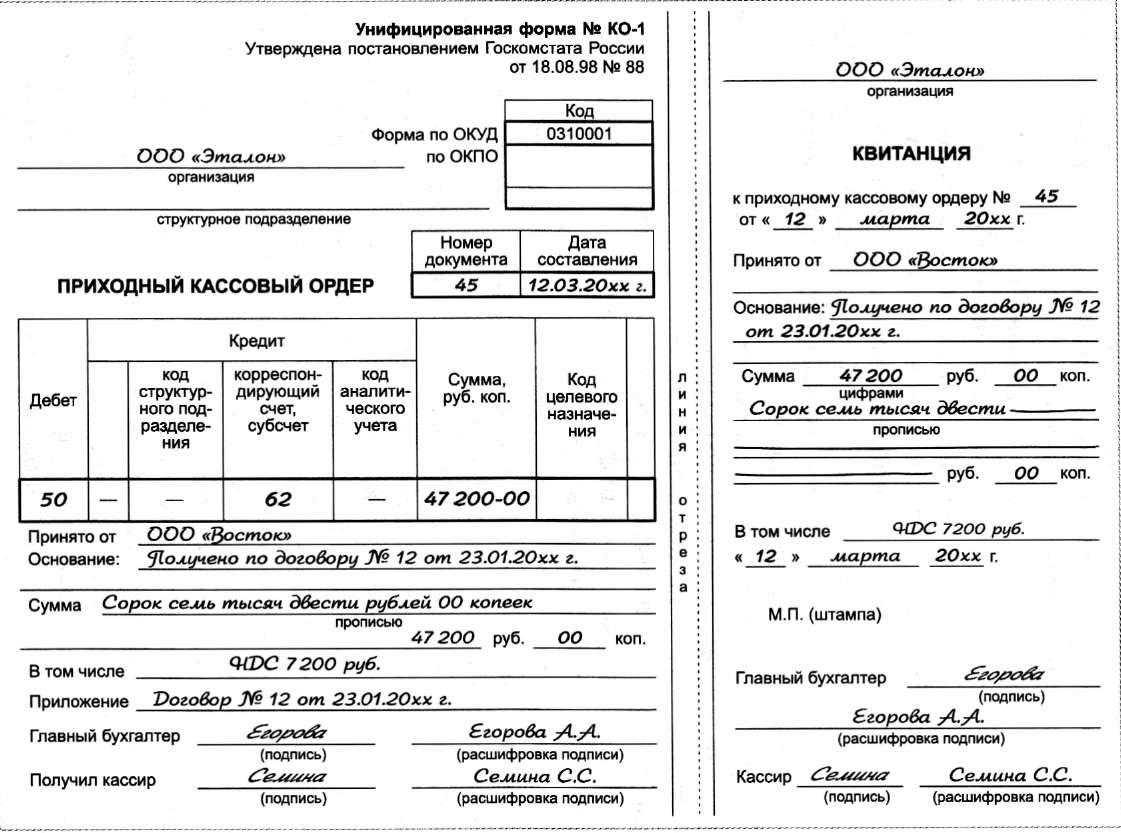

Документальное оформление передачи подарка

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ).

Факт передачи подарка работнику необходимо оформить соответствующим первичным документом.

Согласно части 4 ст. 9 Закона N 402-ФЗ все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает — лицо, на которое возложено ведение бухгалтерского учета.

В данной ситуации с каждым работником оформлены договоры дарения. Как правило, в подобном случае передача дара оформляется актом приема-передачи (смотрите, например, письмо Минфина России от 02.07.2012 N 03-04-05/9-809).

Поэтому мы полагаем, что передачу подарка целесообразно оформить актом приема-передачи. Акт может быть составлен в произвольной форме и должен содержать все обязательные реквизиты первичного документа, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ.

Платежная ведомость по форме Т-53 согласно указаниям, утвержденным постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», применяется для выплаты заработной платы работникам организации.

Поэтому если выдача подарков в данной ситуации будет оформлена платежной ведомостью по форме Т-53, то, учитывая приведенную выше судебную практику, не исключаем того, что контролирующими органами такая выдача будет расценена как стимулирующая выплата в рамках трудовых отношений.

Например, в постановлении АС Уральского округа от 26.02.2015 N Ф09-53/15 по делу N А71-3956/2014 суд установил, что под видом выплаты денежных подарков наемным работникам общества выплачивалось вознаграждение за труд; обстоятельством, свидетельствующим об этом, является то, что денежные подарки выплачивались каждому работнику практически ежемесячно, то есть систематически, несмотря на то, что выдача подарков в денежной форме производилась путем оформления договоров дарения и актов о получении денежных средств, фактически денежные средства выдавались работникам по платежным ведомостям на выдачу аванса, заработной платы, в которых указывались, в том числе, табельные номера работников, размер денежных подарков варьировался в зависимости от должности

Причем несмотря на то, что общество утверждало, что денежные выплаты передавались работникам не по платежным ведомостям, а по актам приема-передачи, являющимся приложениями к договору дарения, судьи, принимая решение в пользу Управления ПФР, приняли во внимание наличие платежных ведомостей.. Рекомендуем ознакомиться со следующими материалами:

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Порядок сдачи отчетности плательщиками страховых взносов, производящими выплаты физическим лицам (с 1 января 2017 года);

— Энциклопедия решений. Выплаты, не относящиеся к объекту обложения страховыми взносами с 1 января 2017 года;

— Энциклопедия решений. Объект обложения страховыми взносами от несчастных случаев и профзаболеваний;

— Энциклопедия решений. Учет подарков работникам;

— Энциклопедия решений. Договор дарения;

— Энциклопедия решений. Форма договора дарения;

— Энциклопедия решений. Договор дарения денег;

— Энциклопедия решений. Стороны договора дарения. Запрещение и ограничения дарения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

10 ноября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Обложение подарков НДФЛ и страховыми взносами

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14, ФАС ЗСО от 08.05.2013 № Ф04-1405/13) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Принципы подготовки и подачи 3-НДФЛ в налоговую

Форму можно заполнить самостоятельно, либо воспользоваться помощью сотрудников ФНС. Образец следует скачать на официальном портале организации.

В бланке в соответствующие поля следует вписать персональные данные, адрес, телефон. Во 2 разделе произвести расчет налога, учитывая процентную ставку, равную 13%, и вписать в соответствующие поля. На последней странице следует указать источник дохода, полученную сумму и размер налога. На каждой странице формы проставить подпись с расшифровкой.

Важно! Следует учитывать, что заполнение документа требует внимательности: ошибки и опечатки недопустимо. Форма бланка может ежегодно меняться, поэтому актуальную информацию следует изучать на портале ФНС, либо предварительно проконсультироваться с сотрудниками организации

Заполненный документ требуется отнести в налоговый орган, расположенный по месту прописки. С собой следует взять паспорт и ИНН.

Если лично сдать документы нет возможности, то разрешается отправка 3-НДФЛ по почте.

Уплата страховых выплат с подарков работникам организации

В налоговом законодательстве есть четкий регламент тех выплат и вознаграждений, которые должны облагаться страховыми взносами. Поэтому чтобы определить облагаются ли подарки и вознаграждения сотрудников надо понять, как будет оформляться данный факт дарения:

- Подарки, которые являются поощрением за трудовые достижения и выдаются работникам на основании внутреннего положения организации о премировании сотрудников без составления специальных документов о дарении, стоимость такого вознаграждения определяется как база для начисления страховых взносов;

- Вознаграждения, которые сотрудники получают по случаю каких-либо торжественных событий на основании соответствующего приказа, не облагаются страховыми взносами, перечисляемые во внебюджетные фонды. Тоже самое происходит и в отношении подарков, которые организация дарит детям своих сотрудников.

При этом не надо забывать, что в приказе на вознаграждение не должно содержаться никакой связи с должностными обязанностями, выполняемыми сотрудниками. А также, чтобы не вызывать недовольство налоговых служб, не надо привязывать стоимость подарков к окладу, к нормам выработки, производственным показателям, KPI и т.д.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)