- Учёт рабочего времени на предприятии: порядок и особенности заполнения табеля

- Отпуска

- Как вести учёт рабочего времени

- Crocotime

- Kickidler

- Time Doctor

- Как оплачивать работу при суммированном учете рабочего времени

- Способы учета рабочего времени и их особенности

- Пошаговая инструкция организации табельного учета

- Трудовая инспекция запросила табель учета рабочего времени

- Условные обозначения в табеле учета рабочего времени в 2020 году

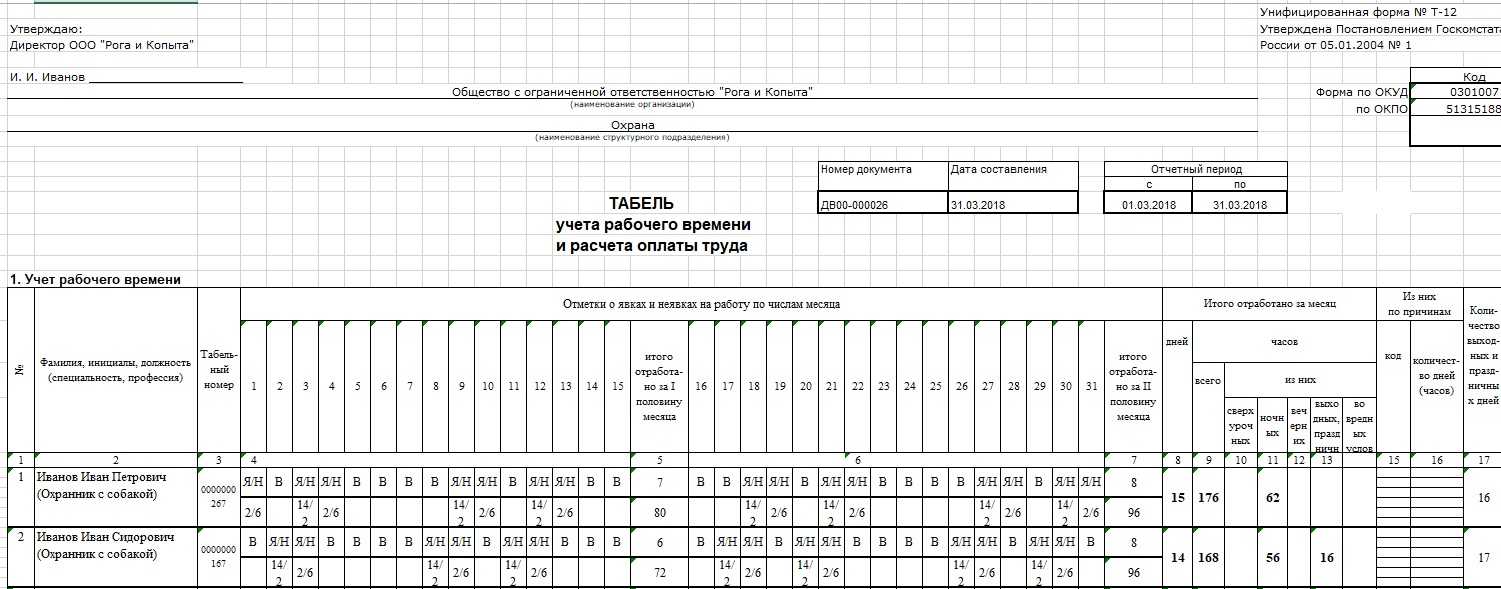

- Унифицированная форма Т-12

- Простой, забастовки, приостановление работы

- Табель учета рабочего времени ставится ли печать

- Как табелировать рабочее время в командировке

Учёт рабочего времени на предприятии: порядок и особенности заполнения табеля

Каждый работодатель в целях контроля персонала и начисления заработной платы работникам обязан вести табель учёта рабочего времени. Для налоговиков отсутствие данного документа на предприятии приравнивается к необоснованности затрат на выплату заработной платы, что не позволяет отнести их на расходы, уменьшающие налогооблагаемую базу.

- Табель ведётся по всему предприятию в целом или отдельно по каждому подразделению.

- В табеле отмечаются рабочие дни каждого сотрудника с указанием количества фактически отработанных часов, а также командировки, отпуска, больничные и т.д.

- В документе регистрируются все неявки персонала, что позволяет зафиксировать прогулы.

- Занесение в табель вновь принятого сотрудника и удаление уволенных происходит на основании кадровых документов: приказа о приёме на работу, приказа об увольнении, трудового соглашения.

- Каждому работнику присваивается уникальный табельный номер, который служит его идентификатором в системе кадрового делопроизводства. Данный номер остаётся за ним на весь срок работы и не меняется при внутренних перемещениях. После увольнения табельный номер должен находиться «на карантине», то есть не использоваться повторно в течение трёх лет.

Обратите внимание => Как написать заявление в жкх на замену окна в подъезде многоквартирного дома

Отпуска

Исходя из Положения по бухгалтерскому учету 8/2010, организации обязаны формировать резервы для выплаты отпускных. Однако некоторые компании, в частности некоммерческие и субъекты малого предпринимательства, вправе не применять это ПБУ.

Если в вашей организации резерв формируется, то проводки по нему будут выглядеть следующим образом:

- Дебет 20, 23, 25, 26, 44 Кредит 96 – формирование резерва (правила см. в ПБУ 8/2010).

- Дебет 96 Кредит 70 – начисление отпускных.

Если резерв не формируется, то проводка выглядит проще: Дебет 20, 23, 25, 26, 44 Кредит 70.

Причем аналогично отражаются учебные отпуска, независимо от того предоставлены они по законодательству, инициативе работодателя или работника.

В налоговом учете по налогу на прибыль можно признать расходы если:

- Предоставление отпуска обязательно в соответствии с законодательством.

- Его продолжительность не превышает максимально допустимые законодательством пределы.

Если организация сама направляет сотрудников на обучение, оплачивает дополнительные дни отпуска, не предусмотренные в законе, то учесть эти выплаты при расчете налога нельзя.

Обратите внимание! Если законодательством отпуск предусмотрен и его продолжительность соблюдена, но при этом он не подлежит оплате согласно ТК (например, период прохождения вступительных испытаний до 10 дней ст. 174 ТК), то оплата за этот период также не включается в расчет налоговой базы

Вот если программа обучения не имеет государственной аккредитации, то тут могут возникнуть сложности. Есть две позиции официальных органов, в частности налоговой инспекции, как отражать в НУ такие расходы:

- Программы обучения без госаккредитации не относятся к тем, что предоставляются законодательством, поэтому оплату времени на их прохождение нельзя отнести в затраты.

- Если обучение по такой программе установлено трудовым или коллективным договором, то согласно последнему абзацу статьи 173 ТК РФ можно сказать, что предоставление отпуска для такого обучения закреплено законодательством.

Выбирая собственную позицию, учитывайте, что ФНС придерживается первого варианта и, скорее всего, станет настаивать на снятии принятых расходов. Обращение в суд в большинстве случаев и при правильно оформленных документах дает высокие шансы восстановить справедливость.

При УСН в расходах признается только оплата отпусков, определенных законодательством. При этом взносы, начисленные с оплаты отпусков независимо от их природы, инициатора, закрепленности в законодательстве и договорах, относятся в налоговом учете на расходы в полной сумме как на ОСНО, так и на УСН.

Как вести учёт рабочего времени

Форму учёта выбирают, отталкиваясь от особенностей производства. Например, подсчёт рабочего времени можно вести:

- в Excel-таблицах;

- в журналах рабочего времени;

- видеосъемка;

- с помощью карт доступа;

- в CRM-системе;

- с помощью тайм-трекеров;

- в специализированных программах.

Таблицы в Excel — популярный формат учёта. Прежде всего, он удобен — можно один раз создать шаблон и заполнять его каждый месяц.

Правда, и минусы у способа есть:

- Такой формат не подойдёт бизнесу, если нужно учитывать качество работы сотрудников.

- Ответственные сотрудники заполняют таблицы вручную, а человеческий фактор часто приводит к ошибкам.

Этот вариант подойдет небольшим предприятиям с нормированным графиком.

Если руководству важно не только количество рабочего времени, но и часы появления и ухода сотрудников, используют журнал учёта. Люди расписываются в нём каждый раз, когда приходят на работу или отправляются домой

С этой же целью внедряют карты доступа — они отмечают в системе время появления и ухода сотрудников.

Для контроля качества работы в некоторых предприятиях устанавливают видеокамеры. Правда, он часто вызывает у сотрудников нервозность и напряжение — не всем удаётся комфортно работать с ощущением, что за ними постоянно наблюдают. Использовать этот метод стоит в крайних случаях, если риск оправдан.

Устанавливать камеры на предприятии, не получив на это письменное согласие всех сотрудников, нельзя по закону.

Другой минус видеонаблюдения — бизнесу потребуется отдельный сотрудник, который будет работать с камерами, наблюдать за обстановкой и фиксировать моменты нарушения трудового порядка.

Чтобы точно видеть время, когда работник начал и закончил смену, внедряют также CRM-системы. Рабочий день начинается, когда сотрудник запустит программу, и окончится, когда он её закроет. Время фиксируется в системе автоматически.

Минус в том, что сотрудникам нужно привыкать к порядку. Поначалу многие забывают вовремя включить или выключить программу, что приводит к ошибкам в отражении рабочего времени.

Удобно работать с учётом в специализированных бухгалтерских программах. Автоматизация таких процессов особенно рекомендуется среднему и крупному бизнесу. Из плюсов:

- расчёты рабочего времени и зарплаты полностью автоматизируются;

- на заполнение данных уходит мало времени;

- снижается риск ошибок, актуальных при ручном учёте.

Кроме того, в таких программах предусмотрены все необходимые формы бухгалтерских и кадровых документов. В том числе, табели рабочего времени.

Минусы тоже есть — потребуются средства на внедрение и время на обучение работников. Однако эти затраты быстро окупаются и избавляют сотрудников от рутины в дальнейшем.

Ещё один способ чёткого контроля рабочего времени — применение тайм-трекеров. Принцип работы с ними простой: программы устанавливают на рабочие компьютеры работников. Время работы будет отражаться в специальном отчёте. По этим данным ответственный за учёт укажет часы в табеле.

Рассмотрим несколько популярных сервисов для учёта рабочего времени.

Crocotime

Программа интегрируется с IP-телефонией. ПО также можно связать с инструментами для фиксации в учёте входа и выхода работника — календарем, контроллером. Кроме того, приложение работает без подключения к сети.

ПО не только отмечает, когда человек вошел в систему и начал работать, но также автоматически заполняет табели и анализирует продуктивность сотрудников. Например, отмечает период времени, в который работник отвлекся от выполнения обязанностей.

Можно работать с ПО вручную или установить автономный режим.

Kickidler

Это приложение работает в ином формате. У него есть функция трансляции экрана рабочего компьютера и удалённого доступа к ПК сотрудников. Наблюдать за монитором работника можно в прямом эфире. Записи сохраняются.

Для дополнительного контроля сотрудников начальство может установить ограничения. Например, выбрать список запрещённых сайтов. Когда работник на них перейдёт, приложение сразу оповестит о нарушении.

Табели рабочего времени сотрудников программа формирует автоматически, после чего их просто передают бухгалтеру.

Time Doctor

Система может делать скриншоты рабочих мониторов. Это помогает руководителям контролировать продуктивность сотрудников и отслеживать их активность в Интернете в течение рабочего дня.

Табели рабочего времени ведутся как вручную, так и автоматически. ПО также умеет собирать единый отчёт из нескольких документов.

Приложение универсально, его можно установить на компьютеры, ноутбуки и смартфоны работников.

Как оплачивать работу при суммированном учете рабочего времени

Оплата работы при суммированном учете рабочего времени зависит от четырех условий:

- соблюдение / несоблюдение продолжительности ежедневной работы;

- сохранение / изменение условий трудового договора;

- завершение/ продолжение учетного периода;

- фактически отработанное время.

Рассмотрим каждое из условий.

1. Соблюдение / несоблюдение продолжительности ежедневной работы определяет наличие или отсутствие сверхурочной работы за пределами установленной продолжительности ежедневной работы.

Если работник отработал большее количество рабочего времени, нежели длится его смена, рабочий день, то все время переработки уже считается сверхурочной работой с необходимостью повышенной оплаты.

2. Сохранение / изменение условий трудового договора определяет период подсчета сверхурочных.

Если работник продолжает работать в установленных условиях трудового договора, то подсчет сверхурочных не производится.

Если работник увольняется, переводится на другое рабочее место, изменяет условия трудового договора, касающиеся выполнения им трудовой функции и ее оплаты, то следует произвести расчет нормальной продолжительности рабочего времени за весь период с первого дня учета по дату увольнения или изменений (включительно) и соотнести полученный результат с результатом учета фактически отработанного времени (Письмо Минтруда России от 21.05.2019 N 14-2/ООГ-3606). В случае недоработки работником до нормы рабочего времени осуществляется оплата простоя по независящим от сторон трудового договора обстоятельствам, поскольку ни одна из сторон при установлении рассматриваемого способа учета рабочего времени не могла предположить возникновение причины досрочного подведения итогов продолжительности работы. В случае переработки работником сверх нормы рабочего времени осуществляется оплата сверхурочных. Если работник трудился в ночное время и (или) во время выходных и праздничных дней, то фактическая работа ночью и (или) выходные и праздничные дни также оплачивается в повышенном размере.

3. Завершение / продолжение учетного периода определяет величину оплаты труда. В случае незавершенного учетного периода выплата заработной платы осуществляется каждые полмесяца по факту отработанного времени, т.е. пропорционально отработанному рабочему времени.

В случае завершения учетного периода величина заработной платы будет определяться не только фактически отработанным временем, но и соблюдением (несоблюдением) нормальной продолжительности рабочего времени.

Если работник не выработал нормальную продолжительность рабочего времени, что случается по вине работодателя, составившего график работы работника и фактически лишившего работника положенного ему заработка, — согласно статье 157 ТК РФ «Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.».

Уменьшение работодателем в одностороннем порядке продолжительности рабочего времени, установленной трудовым договором, является нарушением трудового законодательства со всеми административными последствиями.

Если работник отработал времени больше, нежели установлено нормальной продолжительностью рабочего времени в учетный период, то данное время будет считаться сверхурочной работой и оплачивается соответственно.

Если график работы работника предусматривал необходимость выполнения работ в ночное время и (или) во время выходных и праздничных дней, то фактическую работу ночью и (или) выходные и праздничные дни также следует оплачивать в повышенном размере.

4. Фактически отработанное время определяет и величину оплаты праздничных дней, ночного времени, и оплату всех видов отпусков, периодов нетрудоспособности, в том числе и по беременности и родам, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое. Предоставление всех видов отпусков, нетрудоспособность, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского осмотра, диспансеризации, сдачи крови, дни отдыха доноров и другое отсутствие на работе уменьшает норму рабочего времени учетного периода на соответствующее количество дней.

Способы учета рабочего времени и их особенности

Больше материалов по теме «Говорит бухгалтер» вы можете получить в системе КонсультантПлюс .

Зачем вообще вести учет? Очевидный ответ – для расчета заработной платы, компенсаций, надбавок, премий и тому подобного. Это так, но правильно построенная система способна принести экономические выгоды. Подробный анализ за определенный период, в частности, поможет:

- Сравнить фактически затраченное время с нормативом (актуально для производств, строительства и других подобных отраслей), выявить операции или этапы, где затрачивается времени выше нормы, и скорректировать процесс.

- Определить регулярные отклонения (ночные, сверхурочные, выходные и т.д.), выяснить их причины и принять соответствующие меры.

- Провести расчет наиболее оптимального графика, а значит, определить реальное количество необходимого персонала.

- Составить бизнес-план на основе полученных данных: по дальнейшему развитию, сокращению или, наоборот, увеличению расходов на сотрудников и оплату их труда.

- Выявить работников, привносящих малый вклад в деятельность организации (болеющие, прогульщики, часто берущие отпуск за свой счет, находящиеся в отпуске по уходу за ребенком и т.п.), и рассмотреть возможность оптимизировать эти рабочие места. Например, прогульщиков уволить, болеющим предложить более легкую работу или переход на иной график, на место декретниц принять временного сотрудника.

Пошаговая инструкция организации табельного учета

Теория – это прекрасно, но практика обычно сильно от нее отличается. Какие шаги предпринять, чтобы добиться результата – своевременного предоставления табелей от всех подразделений?

Совещание

Неважно, будет ли это общее совещание всех начальников или просто деловая беседа с директором – без этого шага не обойтись. Нужно убедительно доказать, почему предоставление данных о рабочем времени – это важно

Приведите примеры ошибок в начислениях зарплаты из-за отсутствия информации, несвоевременного информирования о прогулах или больничных. Главное – заручиться поддержкой руководства и бухгалтерии.

Положение о табельном учете. Найти абсолютно адаптированный под вашу организацию документ вряд ли получится, придется потрудиться самим. Определите важные моменты:

кто должен присылать вам табель, в каком виде и в какие даты. Как правило, это 2-3 дня до дат выплат аванса и зарплаты;

обязанности ответственных лиц – контроль явок на работу, опозданий, иных отклонений от стандартного графика;

порядок информирования отдела кадров о случаях работы в праздники, сверхурочных часах и т.д.

Приказ об утверждении Положения и обязанности его исполнять. С ним, как и с Положением, нужно ознакомить всех задействованных лиц. Иногда в крупных филиалах, обособленных подразделениях ведение табеля возлагают на секретаря, помощника и т.д. Если так и есть, знакомим их тоже.

Образцы табеля по отделам со списком фамилий. Список вносить, конечно, не обязательно, но так вы окажете помощь руководителям, и поможете никого не «потерять». Разошлите образцы по электронной почте, напишите о вашей готовности ответить на вопросы.

Контроль исполнения. В первые месяцы придется заниматься постоянными напоминаниями о табеле, но постепенно все войдет в привычное русло. Сделайте пометки в календаре в контрольные даты и отправьте всем напоминание.

Меры воздействия. Часто начальники ссылаются на занятость или попросту забывают вести табельный учет. Если напоминания не помогают, отправьте всем не сдавшим сообщение наподобие «уведомляю вас о том, что фамилии руководителей, не исполняющих Положение о табельном учете, будут переданы генеральному директору в случае не предоставления информации 1 числа месяца». Это, конечно, крайняя мера, так как личным расположением и хорошим отношением можно добиться намного больших результатов, чем давлением и запугиванием.

Трудовая инспекция запросила табель учета рабочего времени

Единого перечня обязательных документов для проверки нет. Поэтому инспекторы формируют список в зависимости от ситуации. Однако инспектор не может запрашивать документы и информацию, которые не относятся к предмету проверки, или документы, которые уже есть в электронных базах других государственных органов. Подробнее о том, какие документы организация обязана представить по требованию ГИТ и какая ответственность грозит, если проигнорировать запрос, узнайте из нашей рекомендации. По итогам анализа полученных от организации документов сотрудники инспекции могут выявить ошибки или несоответствия с уже имеющейся у них информацией. В таком случае инспекторы известят работодателя о наличии обнаруженных ошибок и (или) расхождений и потребуют соответствующих пояснений.

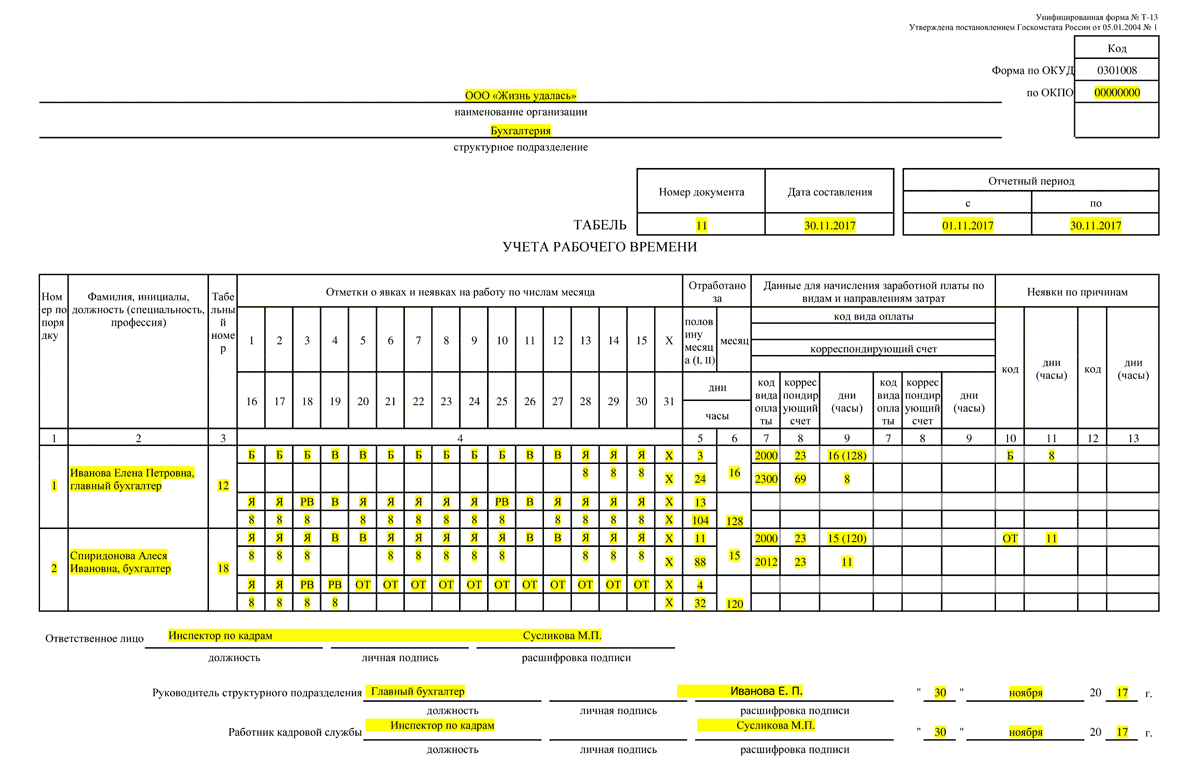

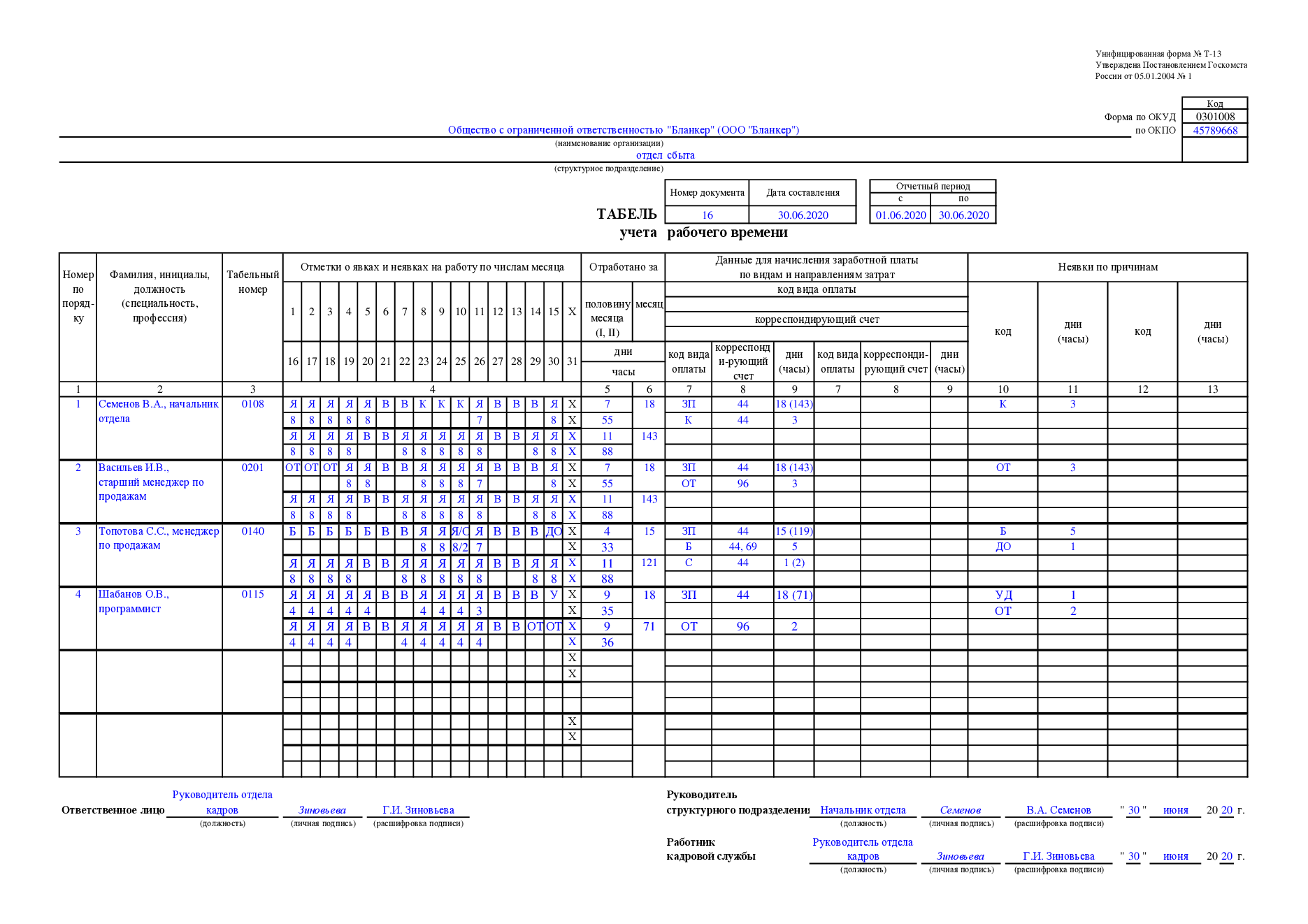

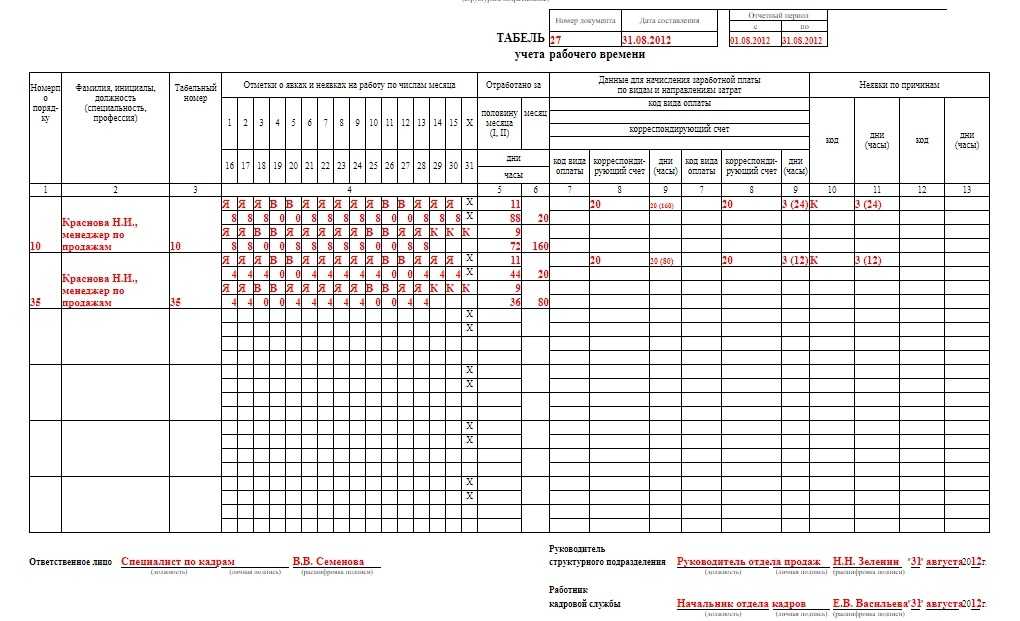

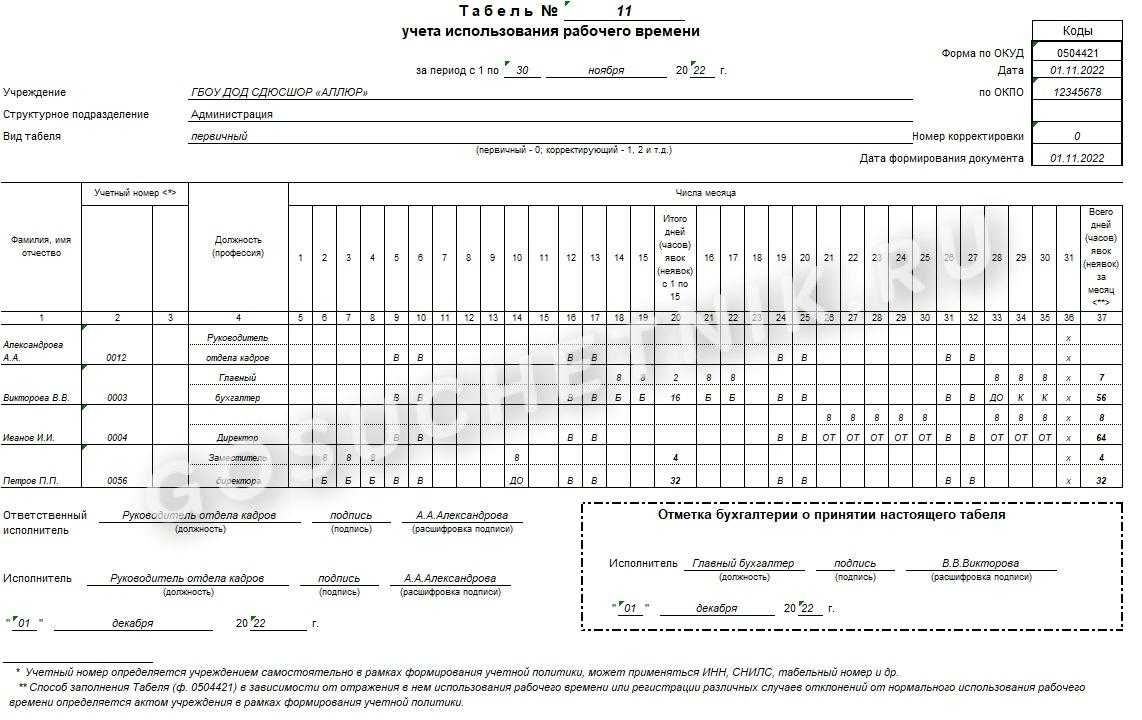

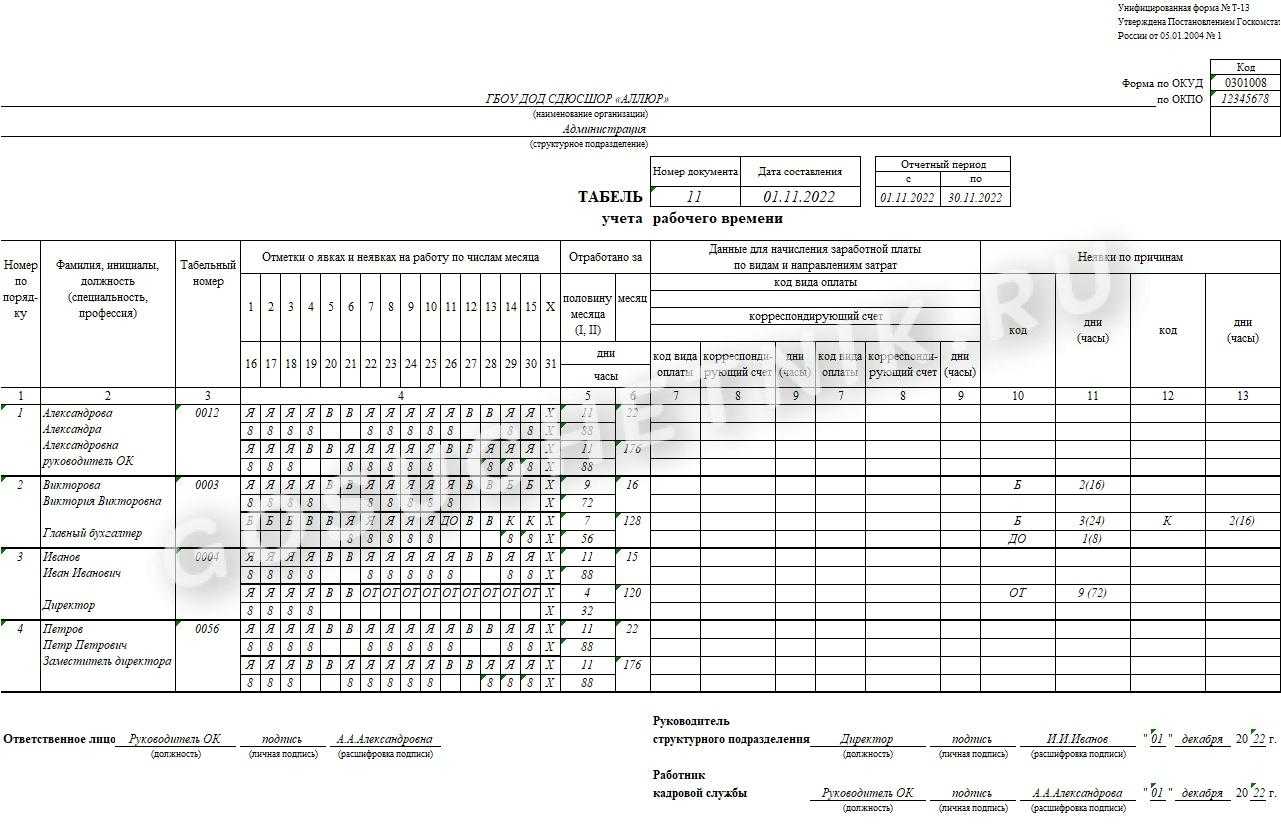

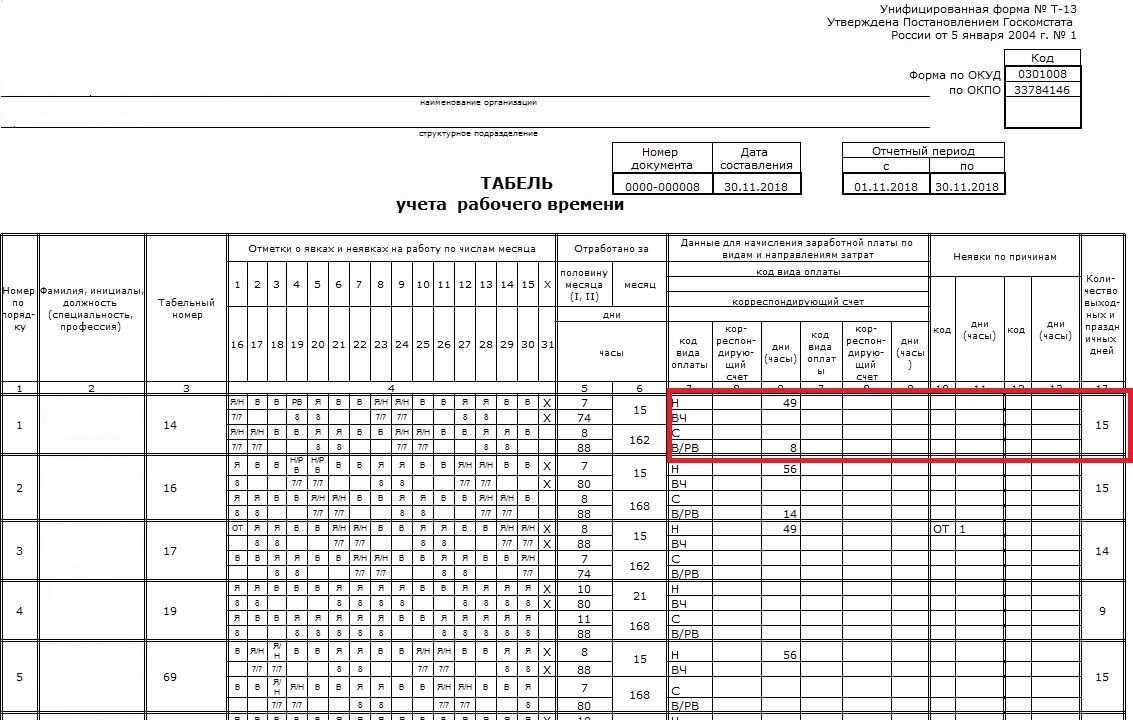

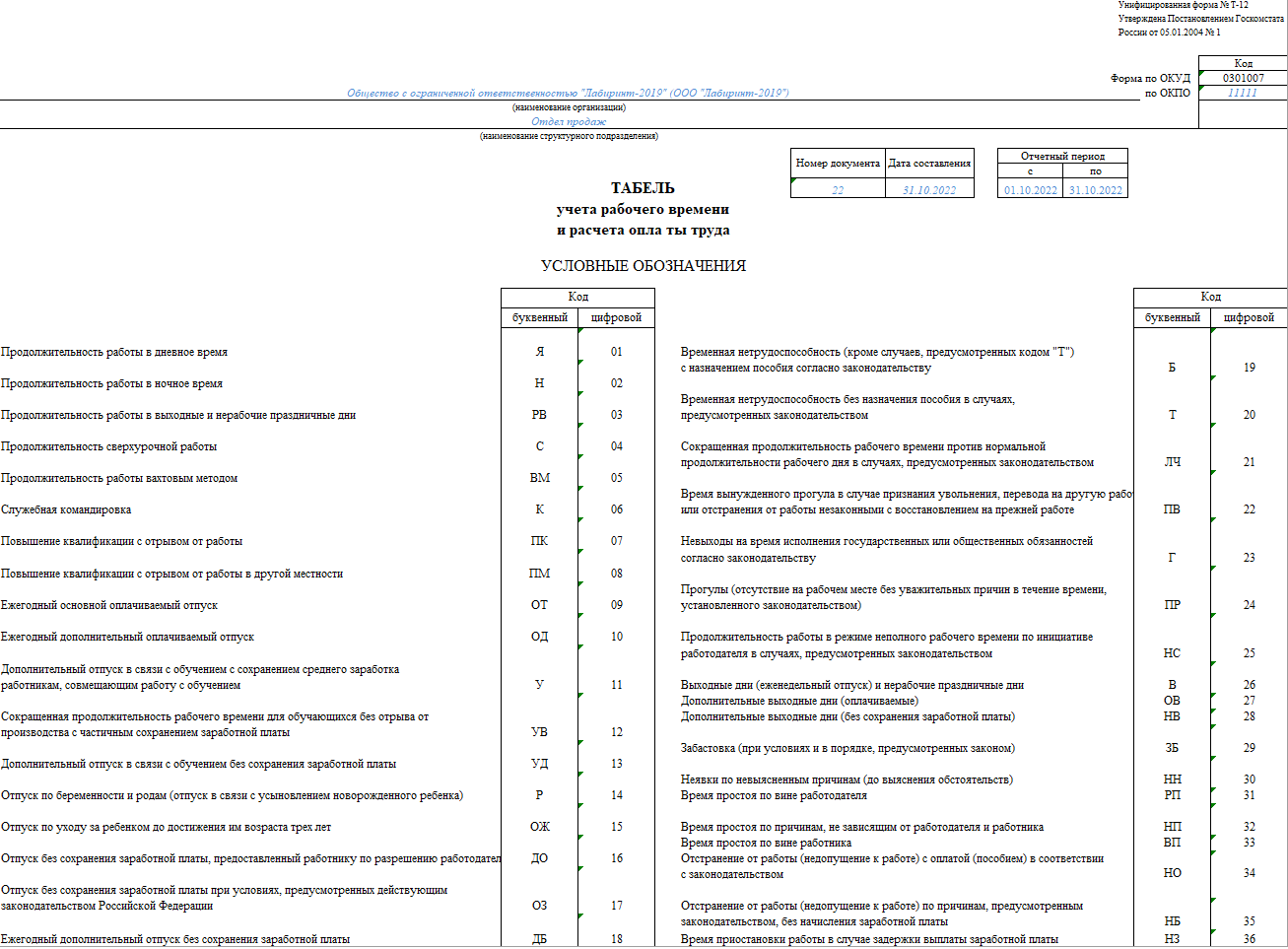

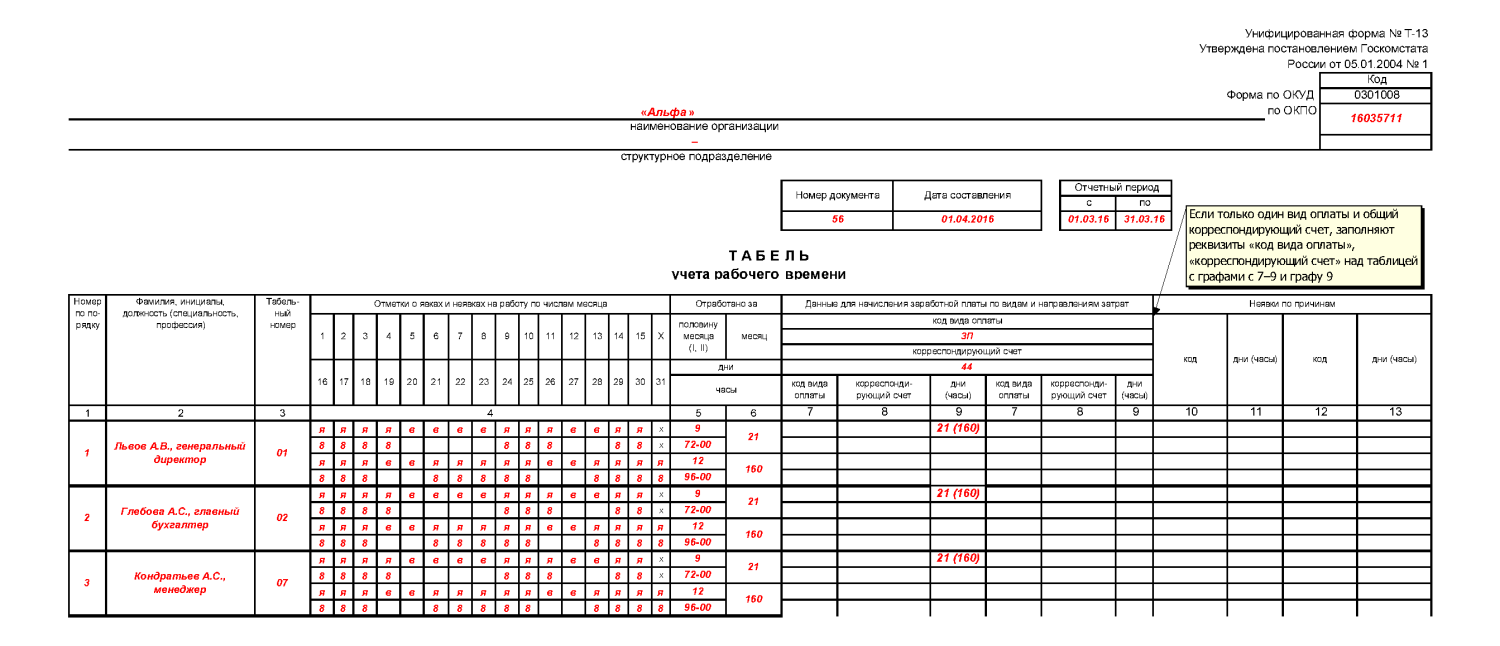

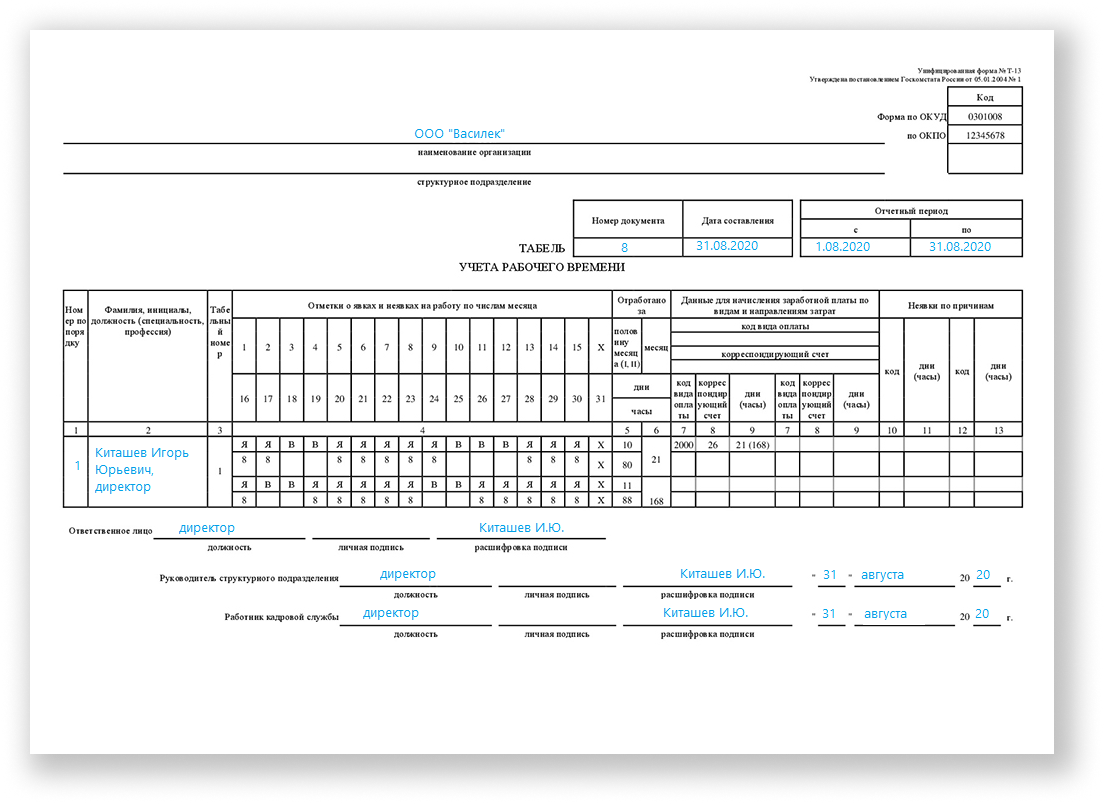

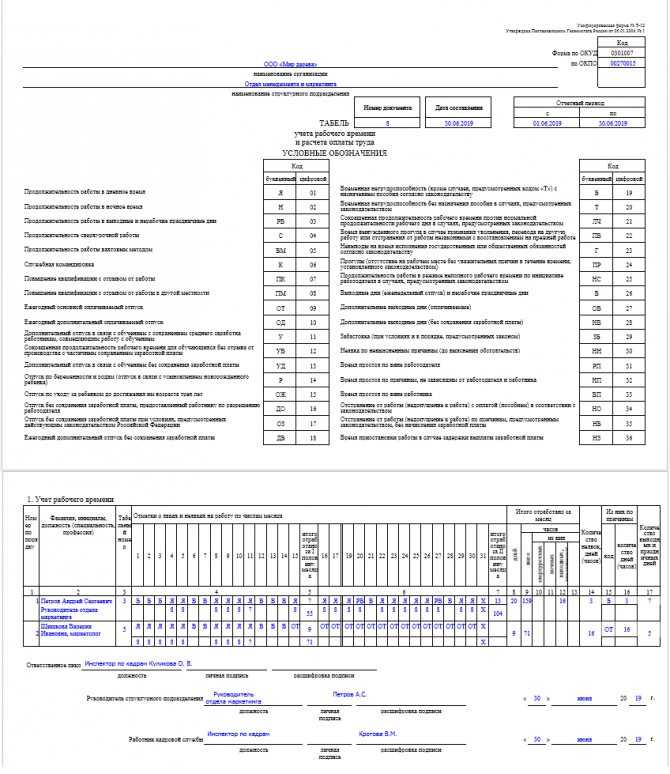

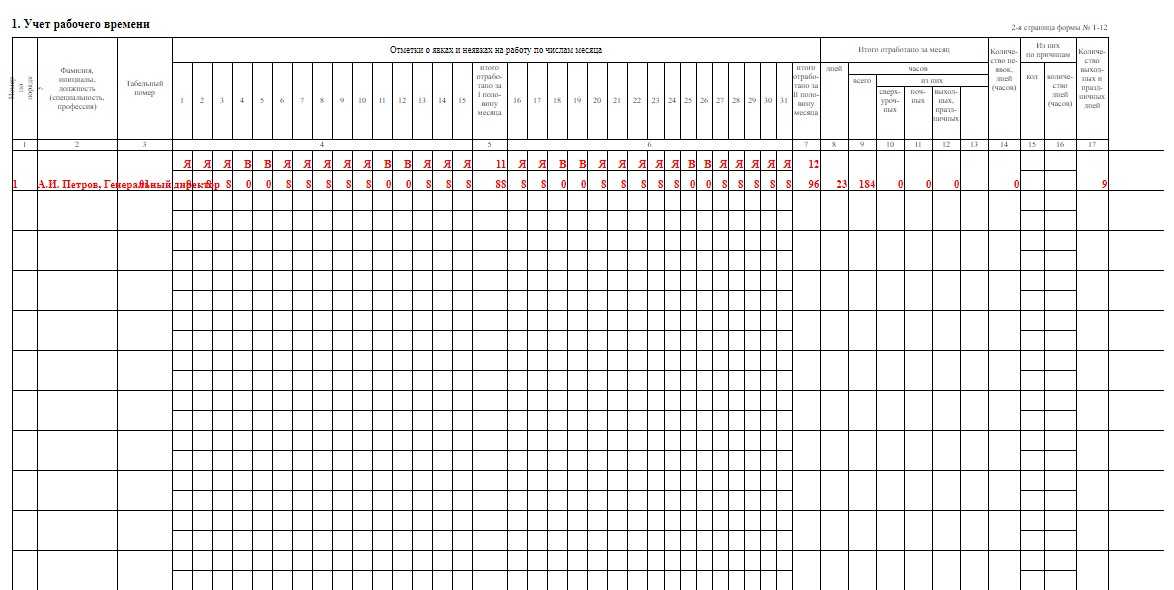

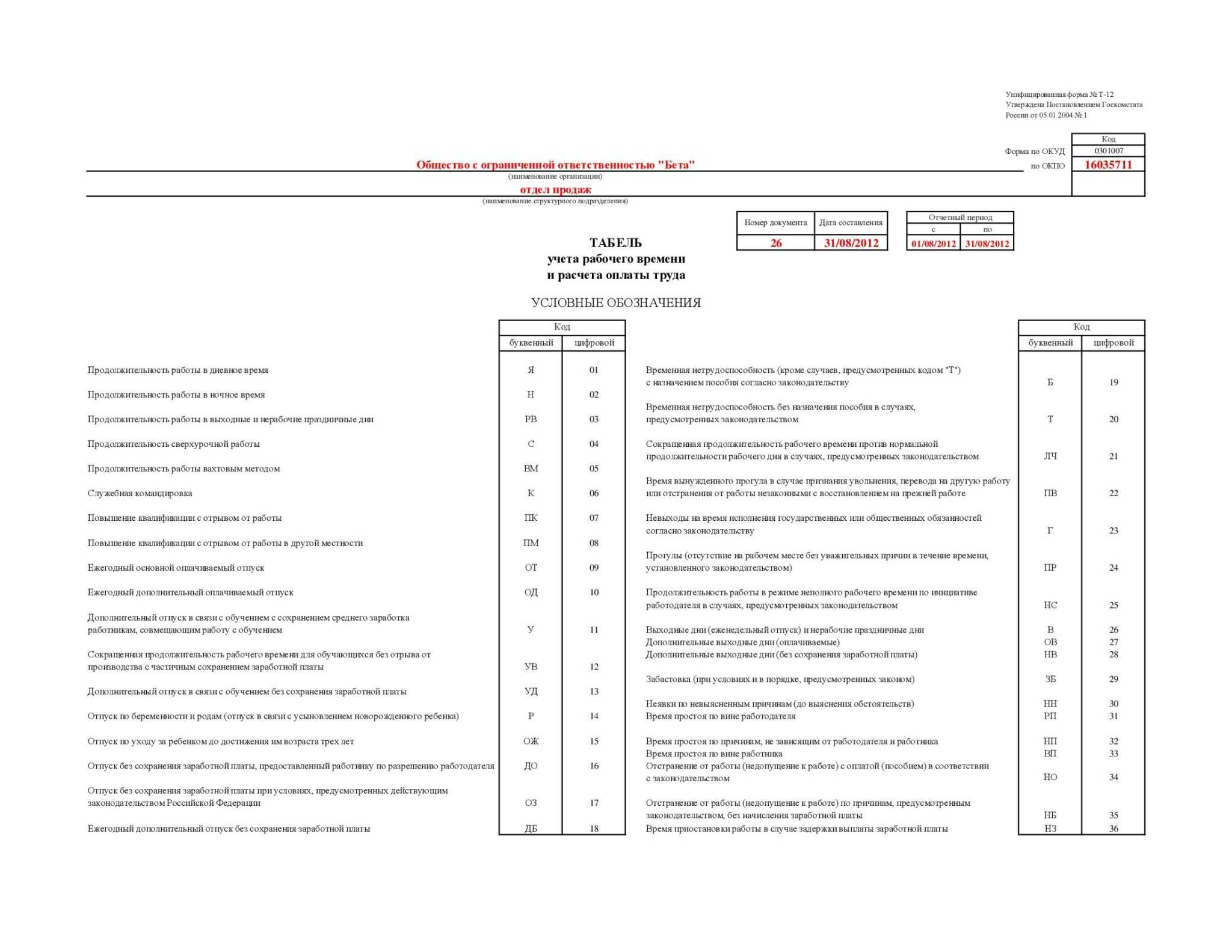

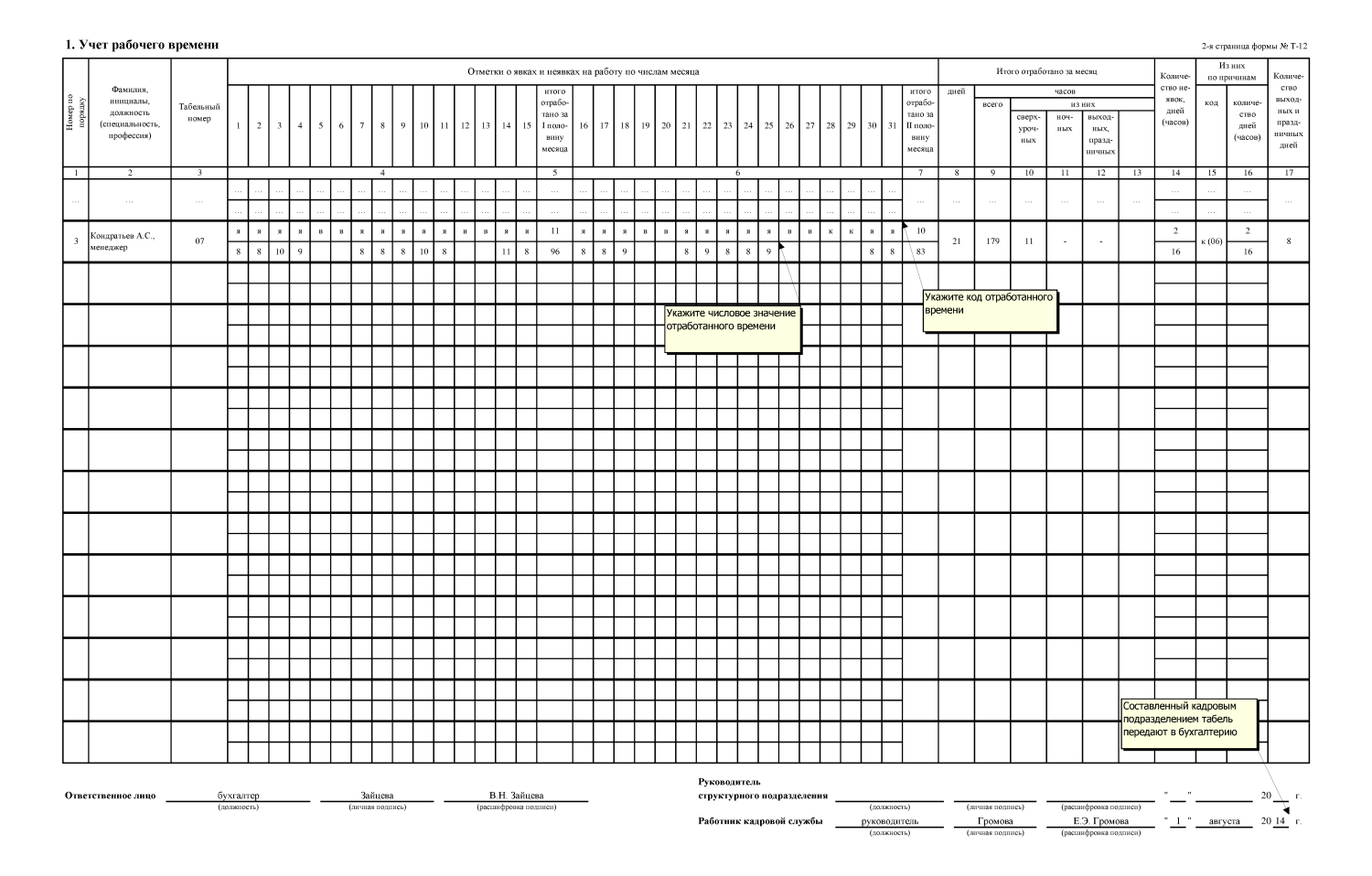

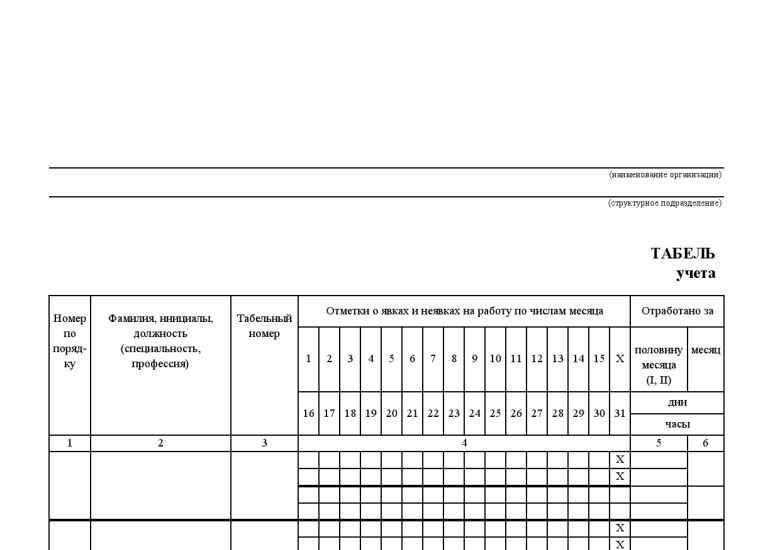

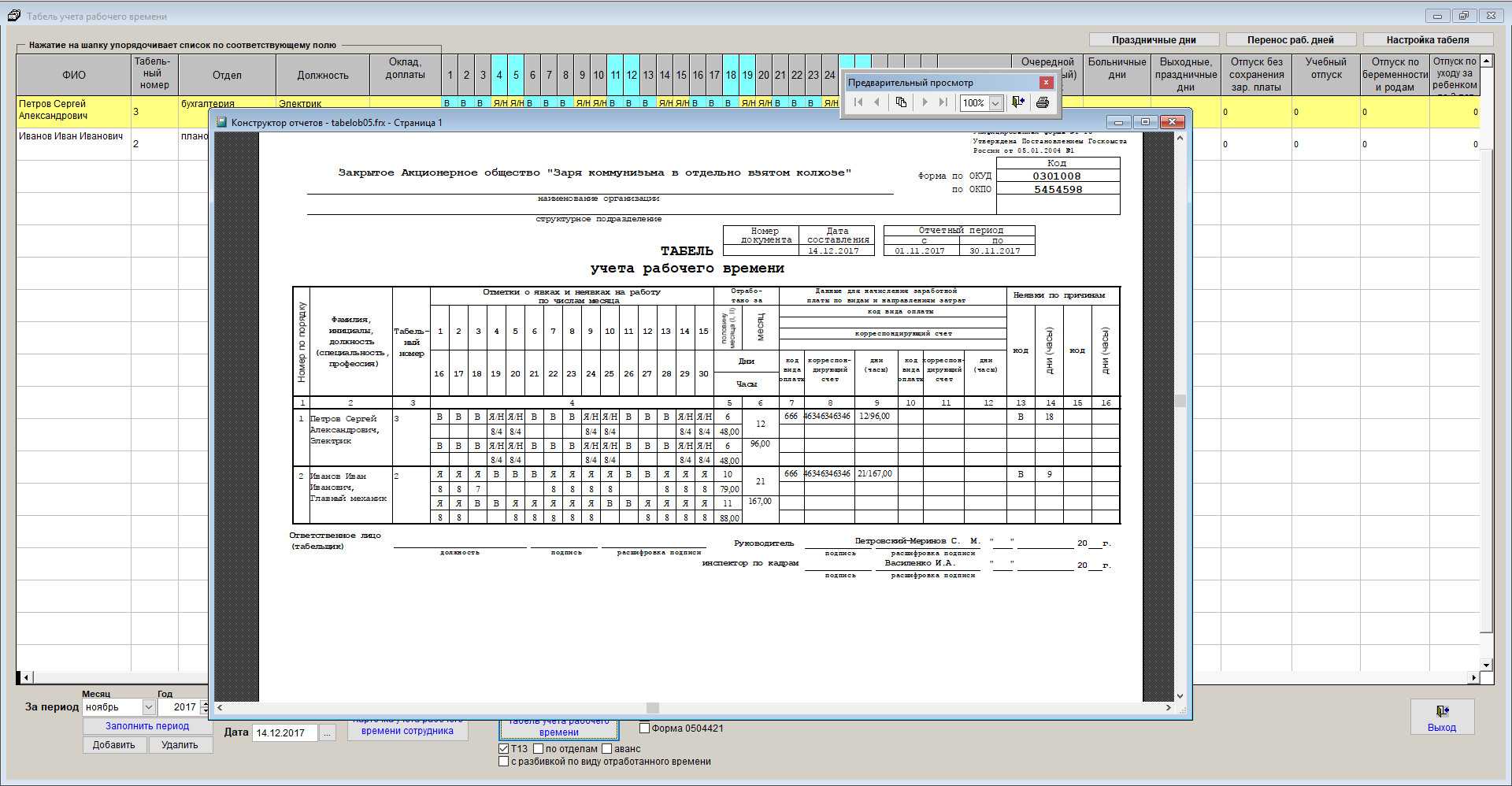

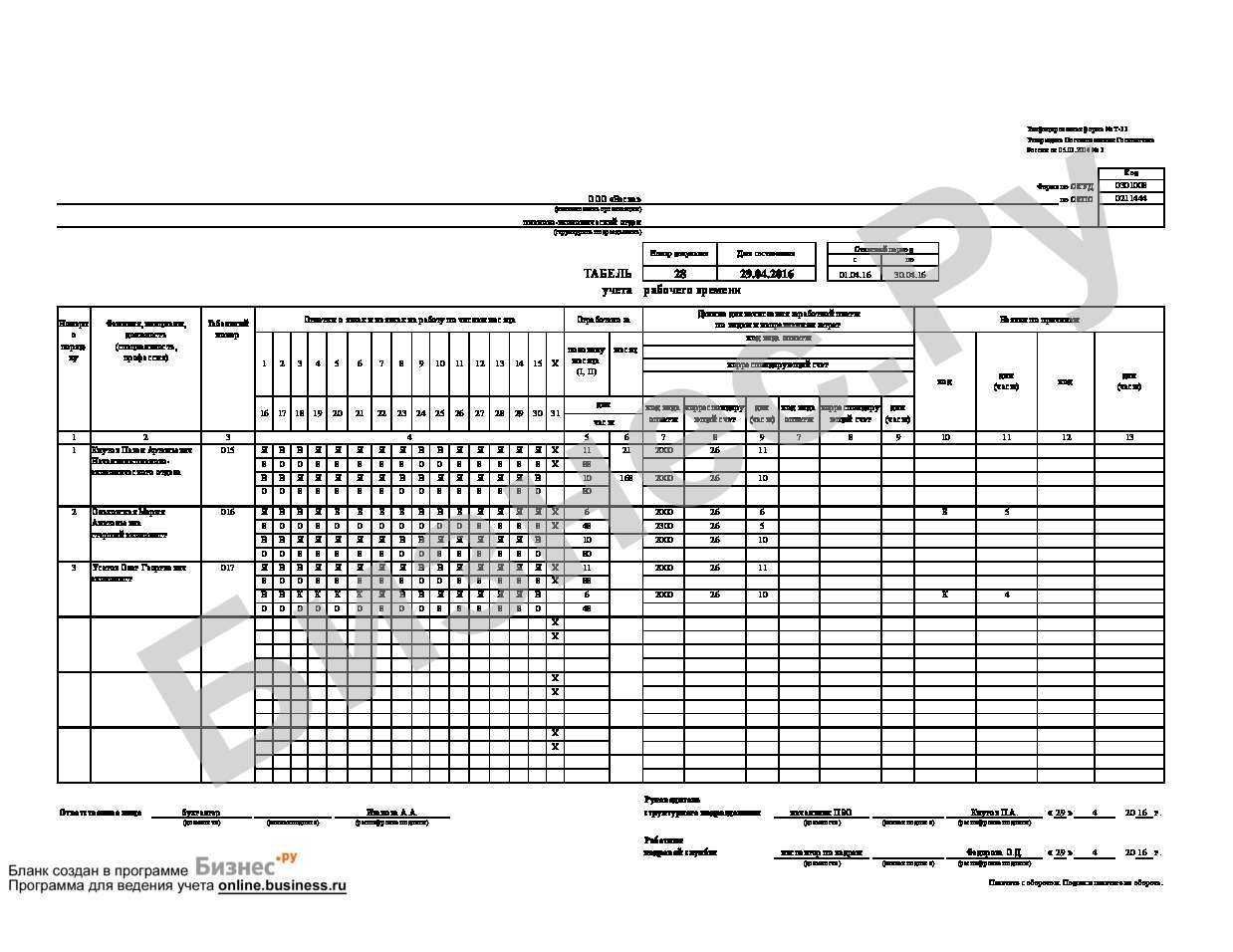

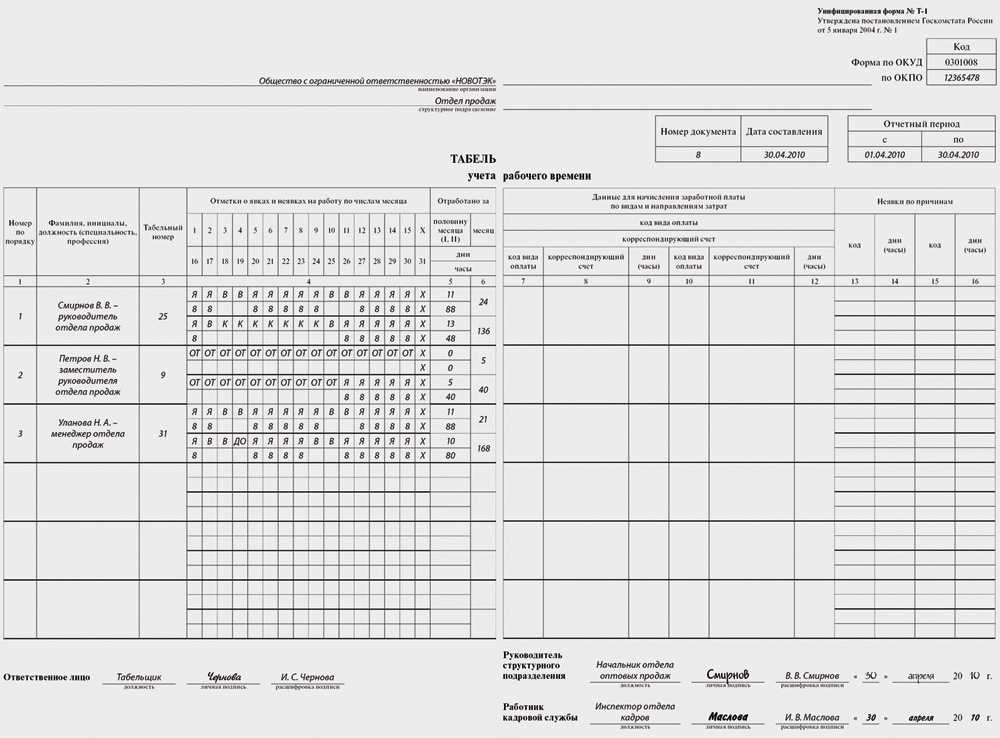

Условные обозначения в табеле учета рабочего времени в 2020 году

В табеле могут использоваться буквенные или цифровые коды для обозначения того или иного события, например, явка на работу имеет буквенное обозначение Я или 01 в цифровом выражении, прогул — ПР или 24, дополнительные выходные дни без сохранения заработной платы — НВ или 28. Вы можете найти нужный код при помощи таблицы.

Коды для табеля учета рабочего времени (2020 г.) — полный список буквенных и цифровых символов — содержатся на первой странице формы Т-12.

| Код | ||

| буквенный | цифровой | |

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 |

| Продолжительность сверхурочной работы | С | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством Российской Федерации | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия, согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконными, с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Отстранение от работы (недопущение к работе) с оплатой (пособием), в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

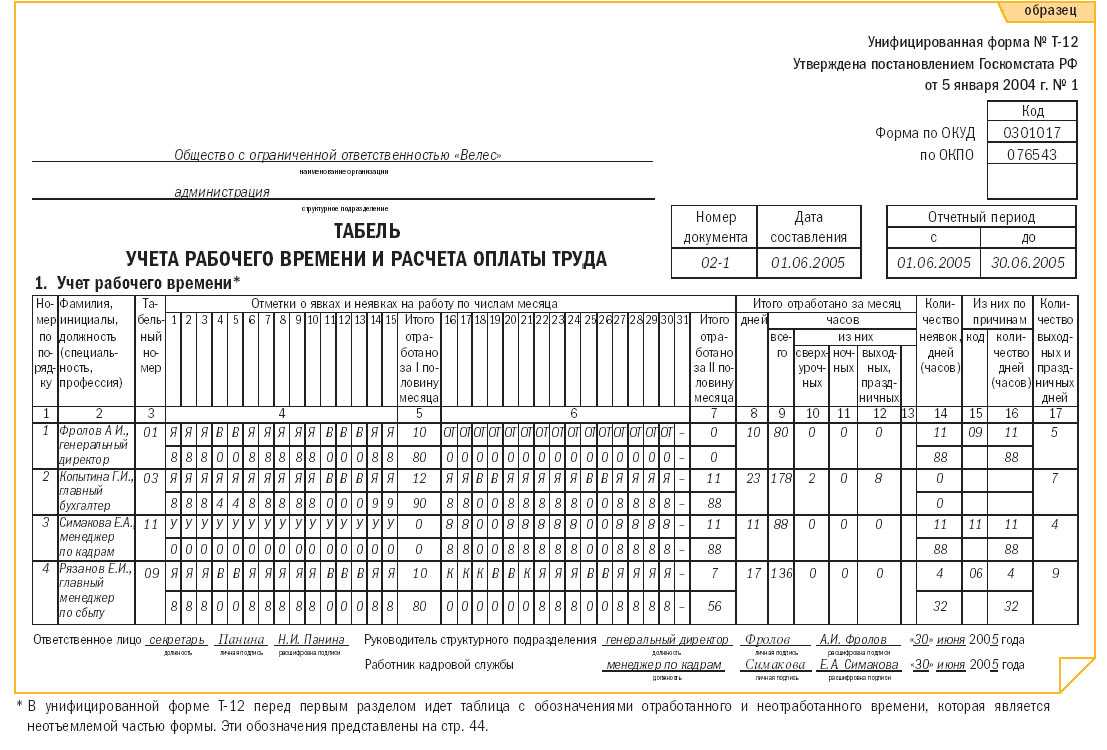

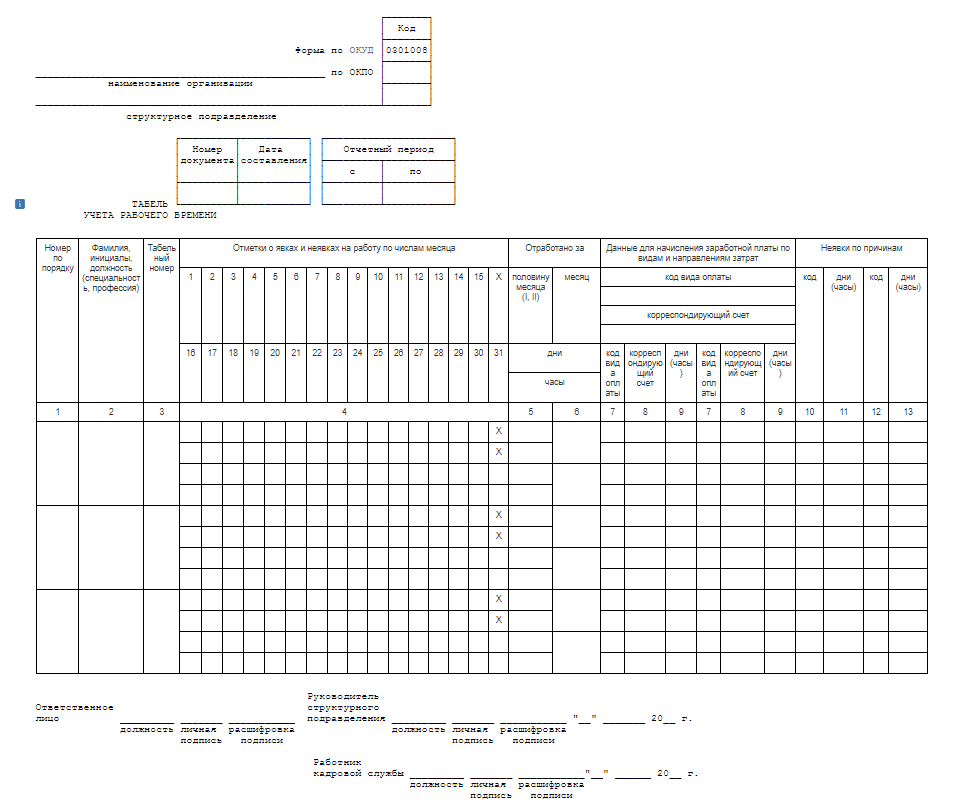

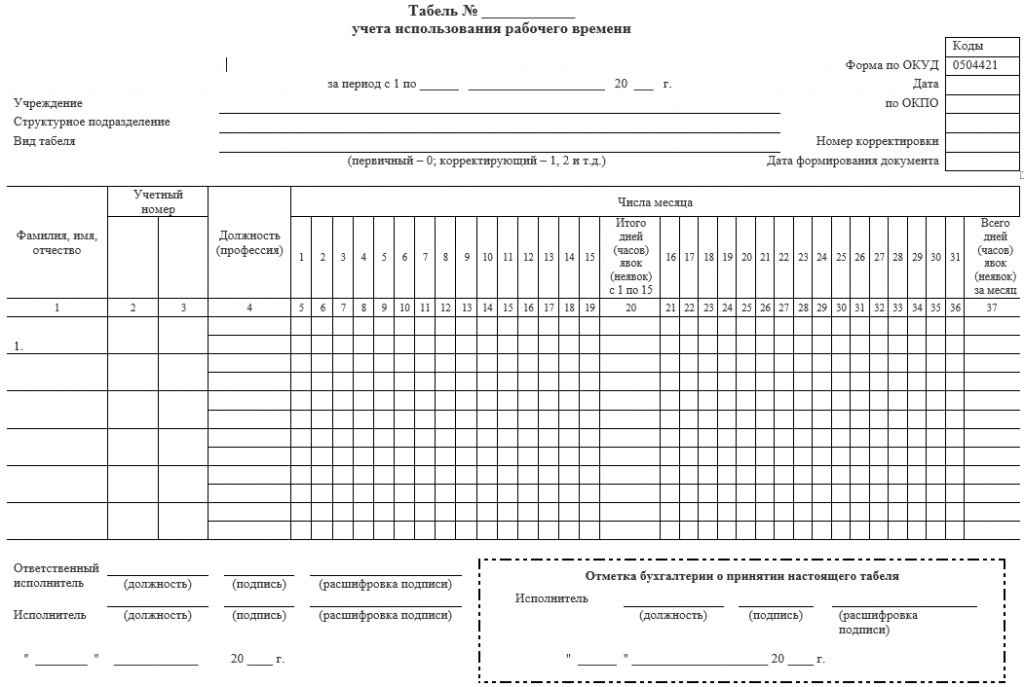

Унифицированная форма Т-12

Необходимо отметить, что унифицированная форма Т-12 может использоваться в любых организациях независимо от формы собственности, кроме бюджетных учреждений.

В бюджетных учреждениях применяется форма учета, утвержденная приказом Минфина России от 30.03.2015 № 52н, в которой используются другие цифровые и буквенные обозначения в табеле учета рабочего времени.

Простой, забастовки, приостановление работы

Возникновение простоя может быть связано с разными причинами: отсутствие временно заказов, ремонт помещения, поломка оборудования, отключение коммуникаций и другими. При этом виновниками ситуации могут быть и работник и работодатель. Также возможен вариант внешнего влияния, когда ничьей вины нет. Например, отключение электричества городской подстанцией при аварии на линии.

Обратите внимание! Трудовой кодекс не дает четких пояснений, что должен делать работник во время простоя: обязан он присутствовать на рабочем месте или нет. Работодатель должен дать письменное распоряжение по этому поводу, чтобы избежать конфликтных ситуаций

Хотя время простоя не относится к отдыху, и логично предположить, что необходимо оставаться на работе.

При наличии вины сотрудника время простоя оплачиваться не будет, но может быть предъявлена претензия с суммой полученного ущерба. Если работник согласен с ней или суд признал вину и обязанность возместить ущерб, то в учете делаются следующие проводки:

- Дебет 73.2 Кредит 94 – начислена сумма ущерба.

- Дебет 70 (51, 50) – возмещен ущерб (из суммы зарплаты, внесением в кассу или перечислением на расчетный счет).

Если виновник возмещает только часть стоимости ущерба или суд сократил сумму к выплате, то невозмещенная сумма списывается проводкой: Дебет 91.2 Кредит 73.2.

Когда виноват работодатель, то он обязан оплатить время простоя сотруднику в размере не менее 2/3 среднего заработка. Списание происходит на обычные счета затрат (20, 26 и т.д.).

Если виноват внешний фактор, то простой оплачивается в размере не менее двух третей тарифной ставки или оклада, в БУ такая операция отражается проводкой: Дебет 91.2 Кредит 70.

В НУ оплата простоя и уплаченные с этих сумм взносы списываются как внереализационные расходы (пп. 3 и 4 п. 2 ст. 265 НК). Затраты по простою признаются и в целях расчета базы по единому налогу на УСН.

Важно! Чтобы верно отразить период простоя, необходимо оформить все сопутствующие документы: акты, приказы, расчеты, решения суда, претензии. Если причины внешние, то получить соответствующие доказательства: справки, извещения, подтверждения экспертов и т.д

К простою относятся также периоды:

- когда работник не может приступить к работе в связи с проведением другими сотрудниками забастовки;

- на которые отстраняется от исполнения обязанностей (в связи с отсутствием результатов медосмотра, отказом от его прохождения, появлением на рабочем месте в состоянии опьянения и по иным причинам).

Забастовка должна проводиться с соблюдением определенных правил, установленных в главе 61 Трудового кодекса (начиная со статьи 409). За период забастовки работодатель вправе не выплачивать заработную плату. Если же она выплачивается в соответствии с трудовым, коллективным договором, соглашением, то в бухгалтерском учете относится на обычные счета затрат на оплату труда, а в налоговом отражается как внереализационный расход.

Ошибочно к забастовке или простою относят период, когда работник приостанавливает работу в связи с невыплатой ему зарплаты. Эта ситуация регламентирована совершенно отдельной статьей 142 ТК РФ. Это время нужно оплатить, исходя из среднего заработка, при том что сотрудник имеет право на рабочем месте не присутствовать. К тому же, как только зарплата будет выплачена, не позднее следующего рабочего дня он обязан снова приступить к выполнению своих обязанностей.

Кстати! Выплата среднего заработка не освобождает работодателя от начисления процентов за задержку выплаты.

В налоговом учете расходы по оплате времени приостановленной работы также учитываются.

Табель учета рабочего времени ставится ли печать

Теперь что касается других наиболее распространенных документов — доверенностей и гражданско-правовых договоров. В силу прямого указания статьи 185 Гражданского кодекса доверенность от имени юридического лица должна быть заверена печатью этой организации. А вот на «гражданских» договорах печать не обязательна — в ГК РФ такого требования нет. Подтверждает это и судебная практика (постановления Федерального арбитражного суда Московского округа от 26.02.04 по делу № КА-А40/799-04 и от 15.02.02 по делу № КГ-А40/384-02). Печать — это одно из средств индивидуализации организации. Причем на предприятии может быть несколько печатей. Но всегда ли при составлении документов их надо скреплять печатью? Этот вопрос возникает как у стороны, составляющей и выдающей документ, так и у получателя. Давайте же разберемся, на каких документах и в каких случаях нужно ставить оттиск печати.

Обратите внимание => Компенсация на льготу по общедомовым нуждам в приватизированной квартире

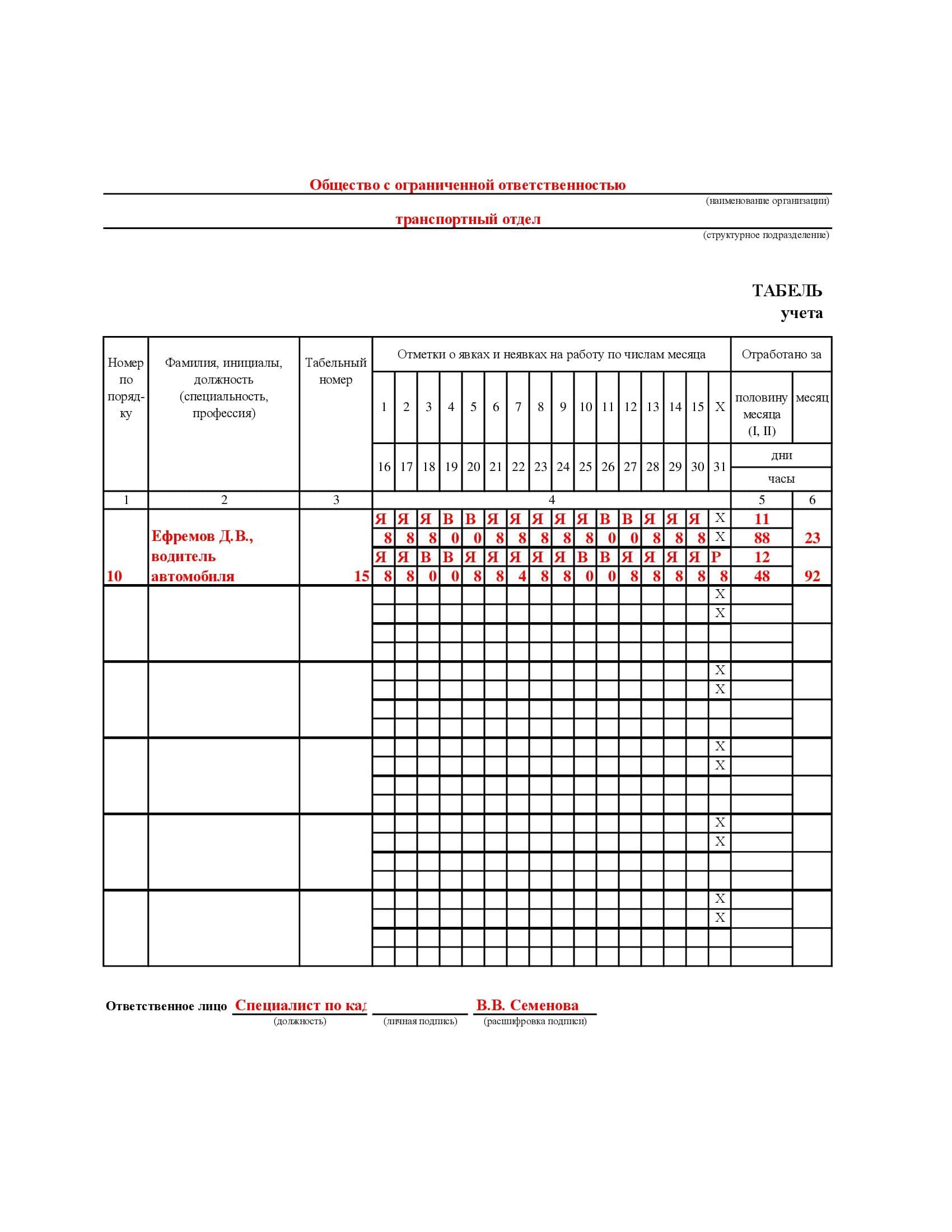

Как табелировать рабочее время в командировке

Внимание

А как же быть еще с 3 часами? Получается, что вины работника в недоработке до нормы попросту нет и, значит, работник имеет право на получение оплаты труда в размере среднего заработка. Приведенные примеры иллюстрируют лишь часть самых распространённых ситуаций, с которыми почти каждый день сталкиваются работники кадровой службы при оформлении командировок работников. Но рассмотрим еще два случая, по которым законодатель не дал нам никаких ответов, и на практике приходится их решать по аналогии норм или другими способами.

Предположим, наш работник командирован за границу и в период его служебной поездки выпадает один из нерабочих праздничных дней в Российской Федерации согласно части первой ст. 112 Трудового кодекса РФ. Если обратиться к части первой ст.

Как поступить, если сотрудник заболел перед командировкой или во время нее? Рабочее время спланировать вполне реально, а вот предугадать, кто и когда уйдет на больничный, невозможно. В табеле дни болезни помечаются буквой «Б». И от того, какая буква стоит в графе — «К» или «Б», зависит, зарплату надо будет выплачивать сотруднику или больничные. Рассмотрим две ситуации:

- Сотрудник заболел перед командировкой, при этом соответствующий приказ уже был издан.

Нельзя заставить работника поехать в командировку, если он на больничном, но вот попросить — можно. И лучше будет, если он закроет больничный перед отъездом — тогда все дни в табеле будут помечаться «К».

- Сотрудник заболел, находясь в командировке. В этом случае дни после начала болезни помечаются «Б» вплоть до даты закрытия больничного, даже если она наступает после окончания планируемого срока командировки.

Необходимость командировать сотрудников периодически возникает в каждой организации. Вся информация о том, как направлять сотрудников в командировку, какие гарантии им предоставить и как оформить командировочные расходы в учете, вы найдете в ТК и в НК. На их основе составьте внутрифирменное положение относительно служебных командировок. Положение прилагайте к коллективному договору или пользуйтесь как самостоятельным нормативным актом.

Пусть в положение войдут общие сведения о командировке, порядок направления в командировку, порядок документооборота, порядок выплаты командированной компенсации и другие социальные гарантии. Включите в положение список статей, нормы командировочных расходов, условия их признания.

Определите, кто должен исполнять нормы Положения, кого они не касаются, ведь в командировку нельзя отправить граждан, с которыми у работодателя нет трудовых отношений и работники, имеющие льготы.Срок командировки с недавних пор не ограничивается. Факт осуществления командировки должен отражаться в приказе или распоряжении о направлении работника в командировку. Приказ о командировке дополните командировочным заданием, в котором опишите кратко поручения, подлежащие выполнению командированному работнику. В задании предусмотрите раздел, предназначенный для отчета сотрудника выполнении поручения.

Оформите командировочное удостоверение, содержащее информацию о времени пребывания сотрудника в служебной командировке. Там делаются отметки убытия и прибытия сотрудника, на основании которых рассчитывается сумма суточных, уточняются данные табеля учета рабочих часов. Заметьте, что командировочное удостоверение не выдается, если сотрудник возвращается из командировки в день своего отъезда.