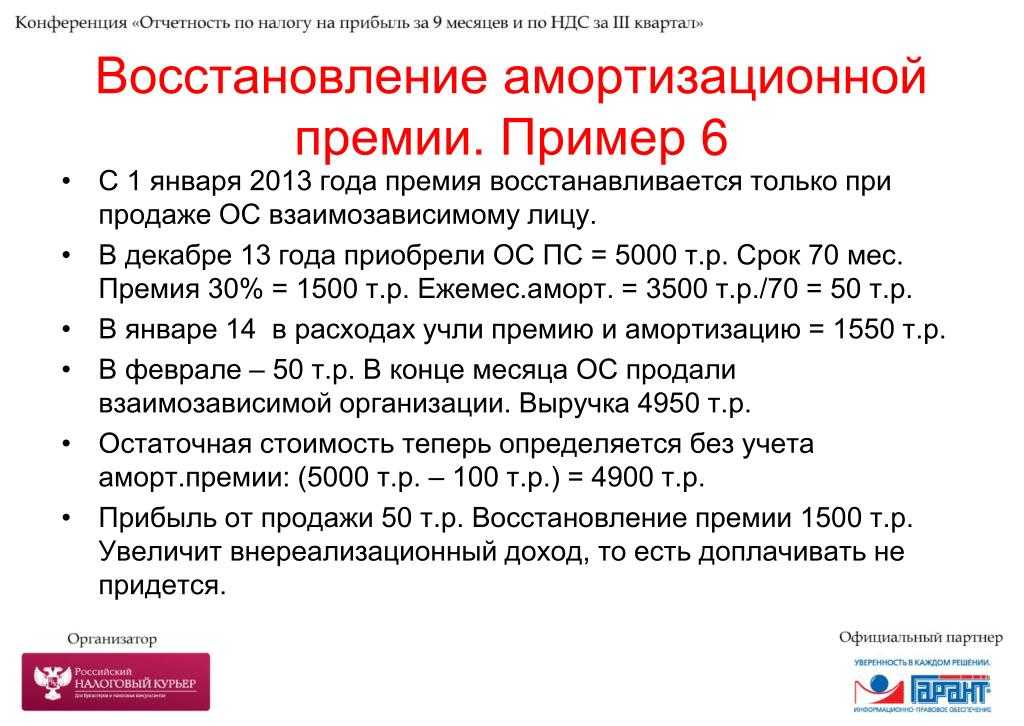

- Была применена премия: как рассчитать и как списать ее сумму

- Начисление амортизации

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Контроль

- Документальное оформление

- Амортизационная премия и учетная политика

- ПБУ 18/02, почему возникают разницы

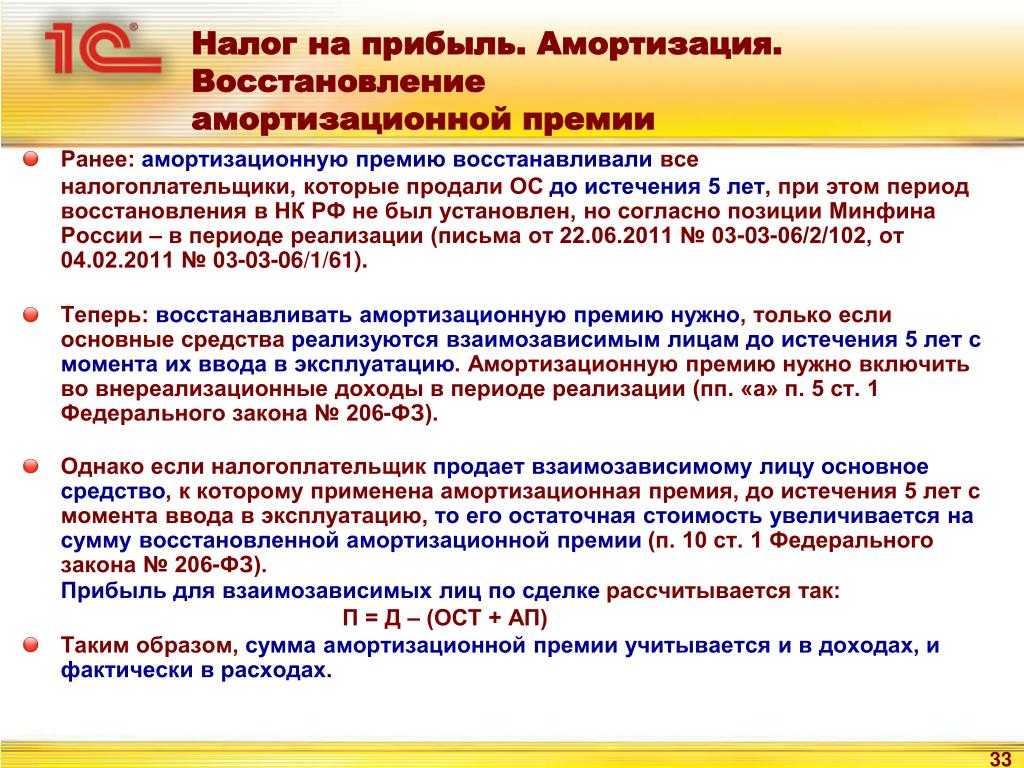

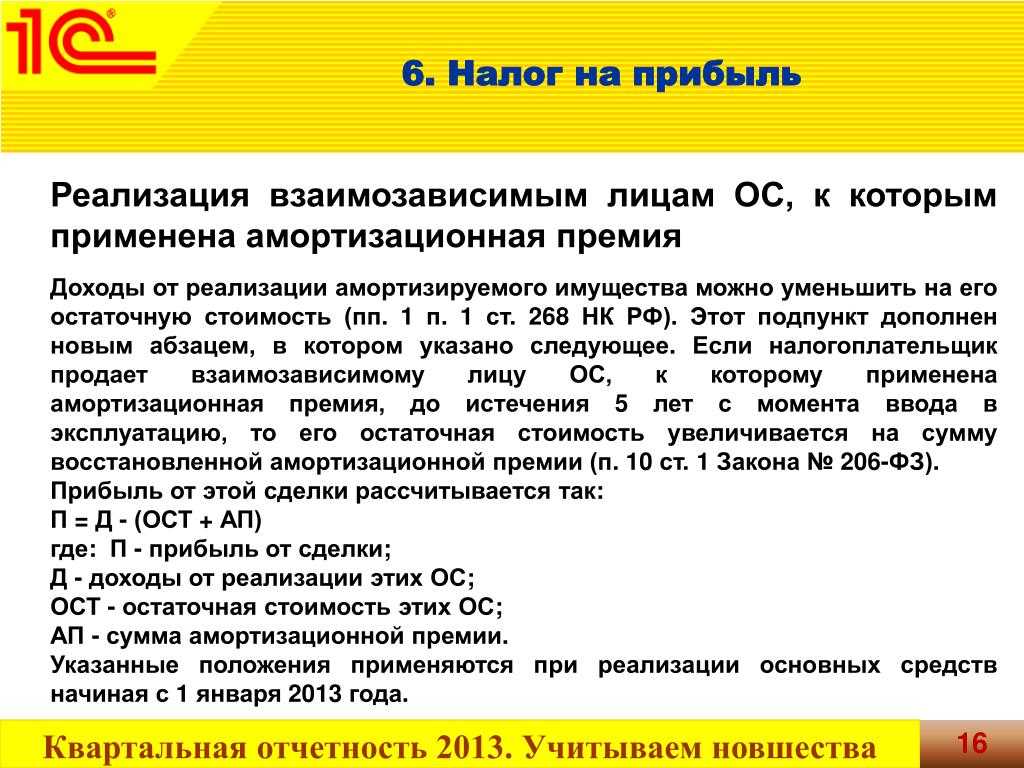

- Налог на прибыль

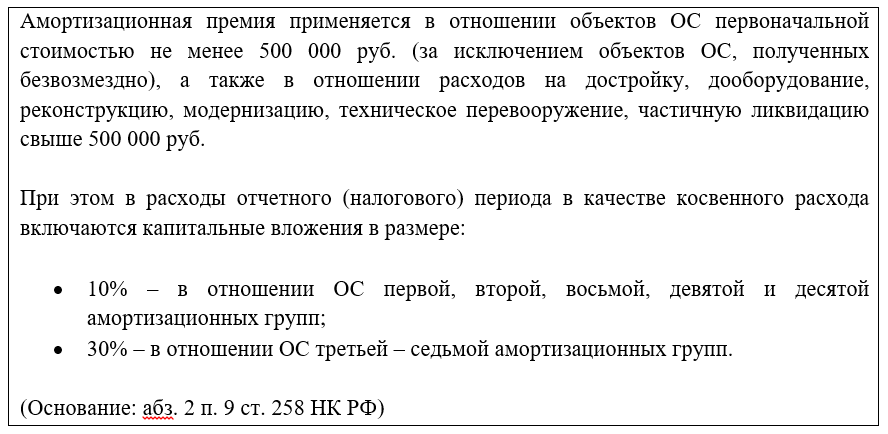

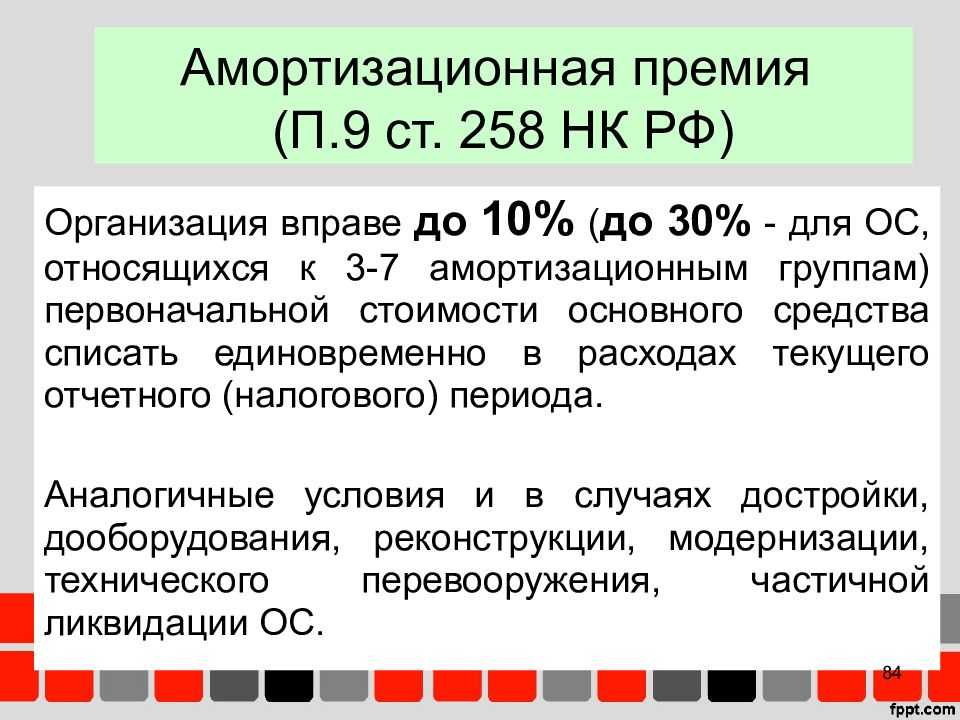

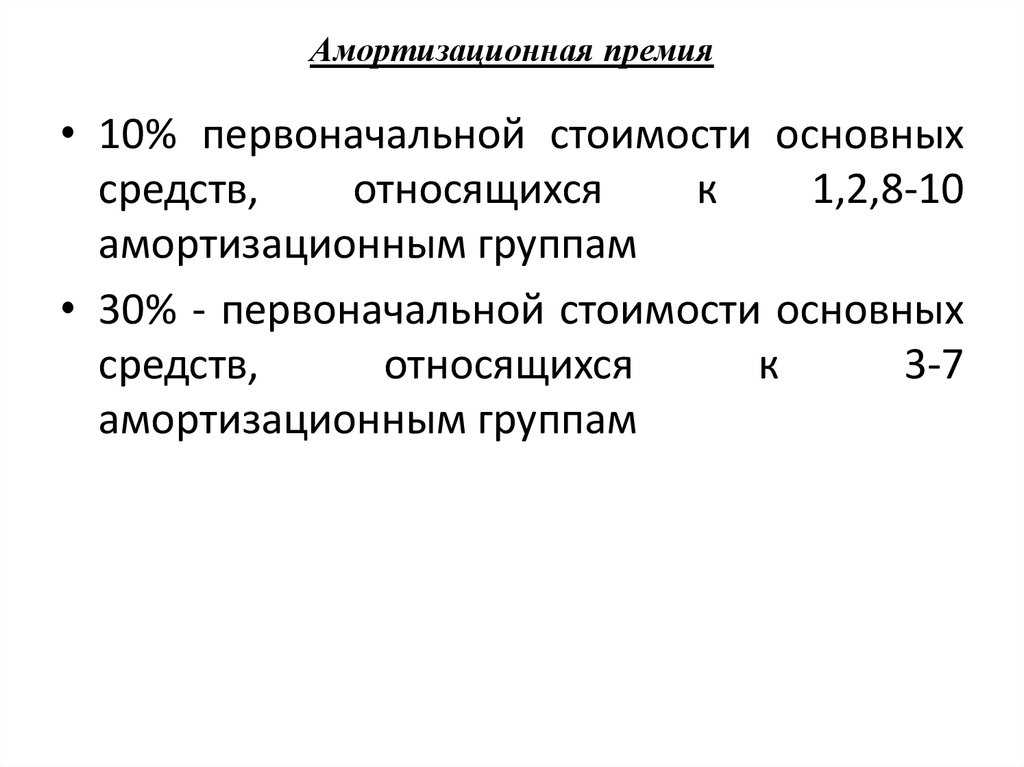

- Сумма премии

- Линейный метод

- Нелинейный метод

- Доля каждой разницы в стоимости ОС не изменяется с течением времени

- Амортизационная премия: декларация по налогу на прибыль

- Как учитывается показатель в налоговом учете

- Можно ли не пользоваться амортизационной премией

- Как решаются разные спорные моменты

- Постоянные разницы

Была применена премия: как рассчитать и как списать ее сумму

Величина премии определяется просто: как доля от стоимости вводимого в эксплуатацию ОС или как доля затрат на реконструкцию (или иные подобные процессы). Начисляют ее в месяце:

- начала начисления амортизации — для впервые вводимого в эксплуатацию ОС (т. е. в первом месяце, идущем за месяцем ввода);

- изменения стоимости ОС по итогам реконструкции (или иных подобных процессов), т. е. в месяце составления документа, фиксирующего факт завершения работ по реконструкции (письмо Минфина России от 20.08.2014 № 03-03-06/1/41628).

При этом само ОС:

- Относится в предназначенную для него амортизационную группу, но по учетной стоимости, уменьшенной на величину амортизационной премии, — в 1-м случае.

- Остается в той же амортизационной группе (п. 1 ст. 258 НК РФ), но по увеличенной за счет расходов на реконструкцию стоимости, из которой вычитают сумму амортизационной премии, — во 2-м случае. Срок эксплуатации при этом может быть пересмотрен, но только в пределах сроков, действующих для группы, в которую входит ОС. Однако изменить норму амортизации при пересмотре срока нельзя (письмо Минфина России от 11.02.2014 № 03-03-06/1/5446).

Одновременно с начислением амортизационной премии в том же месяце производят начисление обычной плановой амортизации по установленному для нее учетной политикой способу и алгоритму, исчисляя ее от стоимости ОС, уменьшенной на величину премии.

О том, по каким правилам будет происходить списание стоимости тех же ОС в БУ, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Таким образом, в БУ и НУ при использовании амортизационной премии возникают временные разницы в сумме начисляемой амортизации, обусловленные:

- Завышением в НУ в сравнении с БУ общей суммы амортизационных отчислений за счет применения премии, отсутствующей в БУ.

- Расхождением в суммах плановой ежемесячной амортизации, которое будет возникать не только при применении разных способов ее начисления, но даже и при использовании одного и того же линейного способа, т. к. расчет ежемесячных сумм в этом случае будет делаться от разной учетной величины стоимости ОС. Поскольку учетная стоимость в НУ будет меньше, чем в БУ, то и суммы ежемесячно начисляемой линейным способом плановой амортизации в НУ окажутся меньшими, чем в БУ.

За счет амортизационной премии общая сумма амортизации, определенная в НУ за месяц начала списания стоимости ОС, окажется больше аналогичной суммы, рассчитанной в БУ, т. е. возникнет отложенное налоговое обязательство (ОНО), которое в БУ отразится проводкой (пп. 12, 15 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н):

Дт 68 Кт 77.

ВНИМАНИЕ! С 2021 года ПБУ 18/02 применяется в новой редакции. О порядке применения новых правил читайте здесь

В последующих месяцах эта разница будет нивелироваться за счет учета в расходах разных сумм амортизации, начисленных в БУ и НУ. Соответственно, будет происходить уменьшение учтенной в первом месяце суммы ОНО:

Дт 77 Кт 68.

Проверьте правильно ли вы рассчитали амортизационную премию и учли ее в БУ и НУ, с учетом новаций в ПБУ 18/02, с помощью советов от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к расчетному примеру.

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете:

- Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

- Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат.

В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета «Общехозяйственные расходы».

В налоговом учете:

- Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

- Начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов в соответствии с учетной политикой.

В нашем примере амортизация учитывается в составе косвенных (прочих) расходов единовременно в последний день месяца начисления. - можно единовременно учесть в составе расходов на капитальные вложения сумму амортизационной премии в процентном соотношении от первоначальной стоимости (п. 9 ст. 258 НК РФ). Расходы на капитальные вложения признаются единовременно в составе косвенных расходов в периоде, на который приходится дата начала начисления амортизации (п. 3 ст. 272 НК РФ).

Узнать подробнее

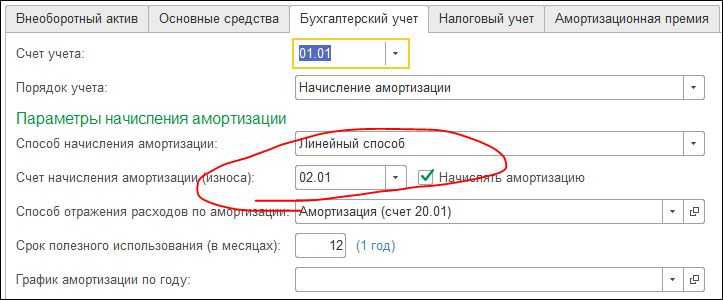

Учет в 1С

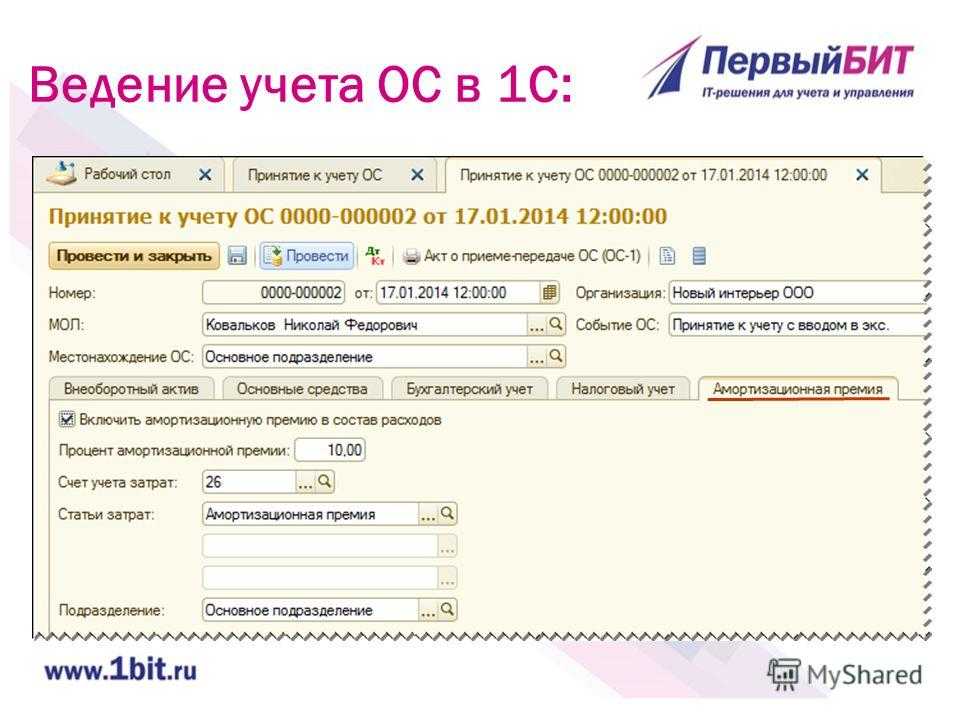

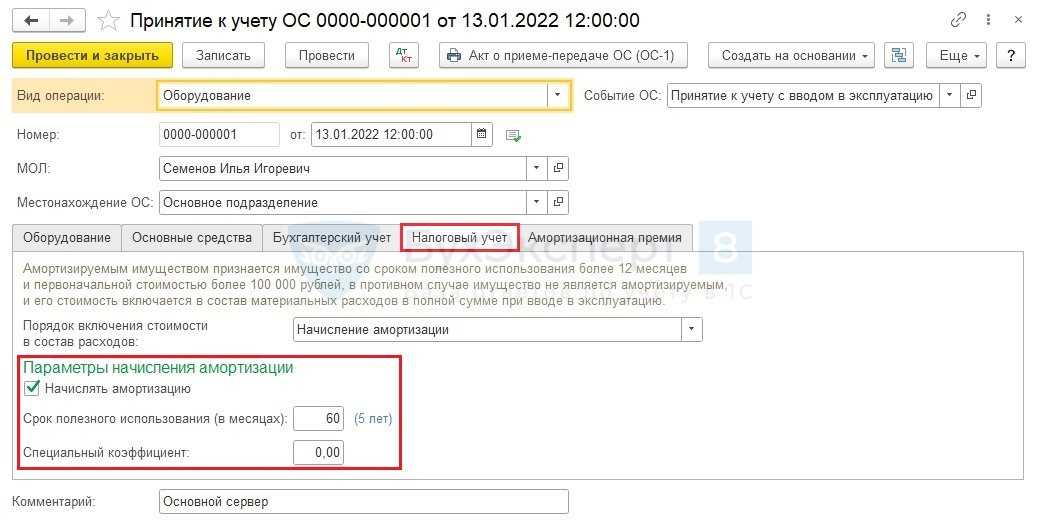

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету ОС;

- при изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

Ежемесячное начисление амортизации осуществляется при выполнении в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере автомобиль Ford Mondeo принят к учету в качестве основного средства и введен в эксплуатацию 06 апреля, следовательно, амортизация в БУ и НУ начисляется с мая.

Проводки по документу

Начисление амортизации за май

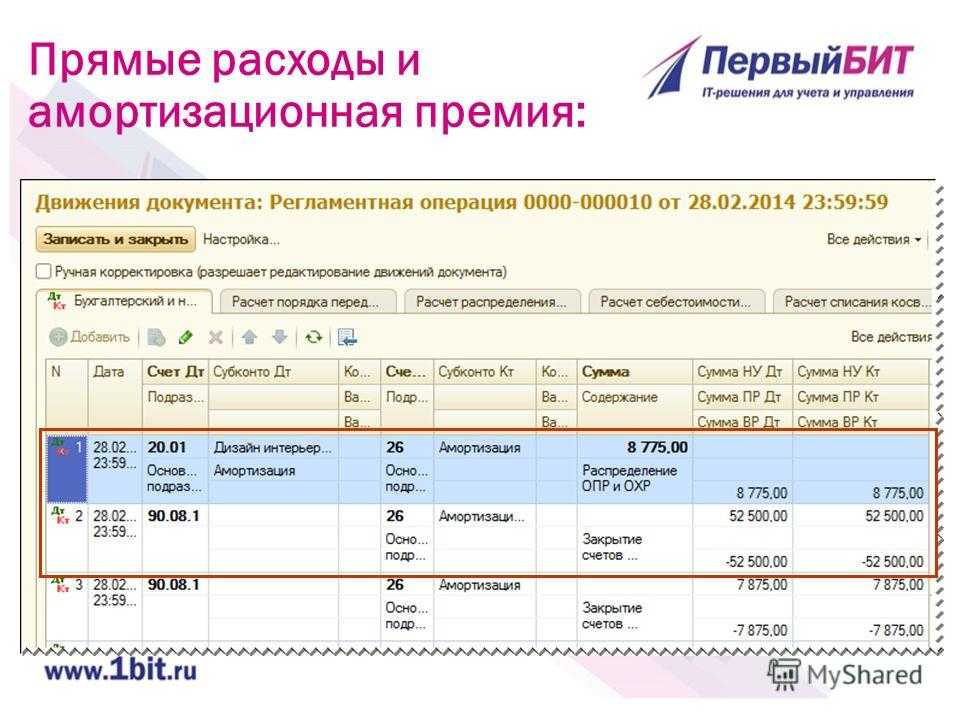

Документ формирует проводки:

- Дт Кт 02.01 — начисление амортизации;

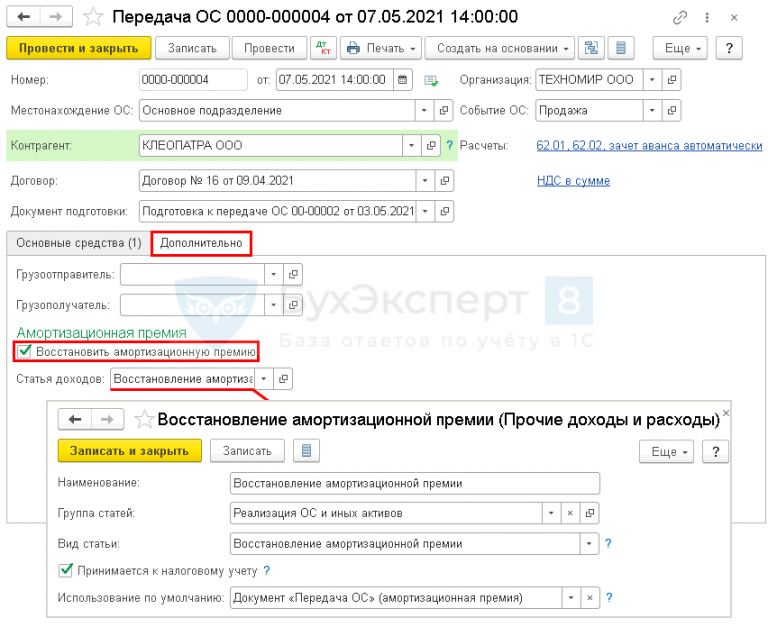

- Кт КВ — списание начисленной амортизационной премии с забалансового счета;

- Дт Кт 01.01 — амортизационная премия учтена в расходах по НУ.

Начисление амортизации за июнь

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Изучить подробнее Реализация ОС с убытком

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС. PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации и амортизационной премии, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Распечатать бланк расчета амортизационной премии — Справка-расчет амортизационной премии PDF можно также в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизационная премия.

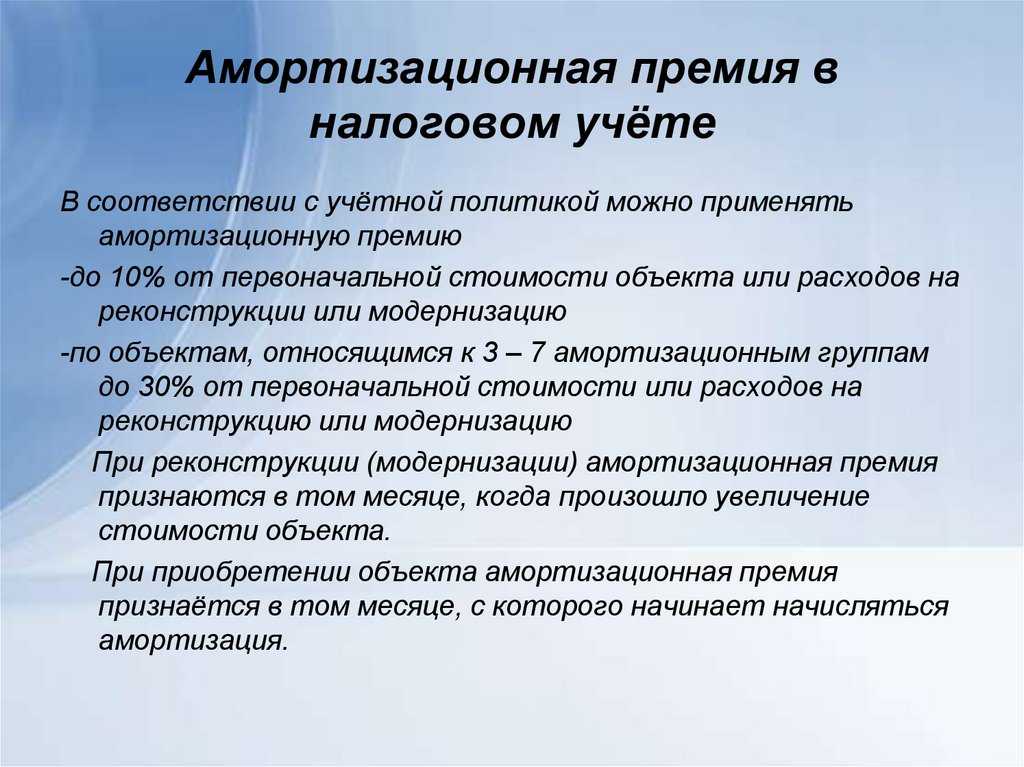

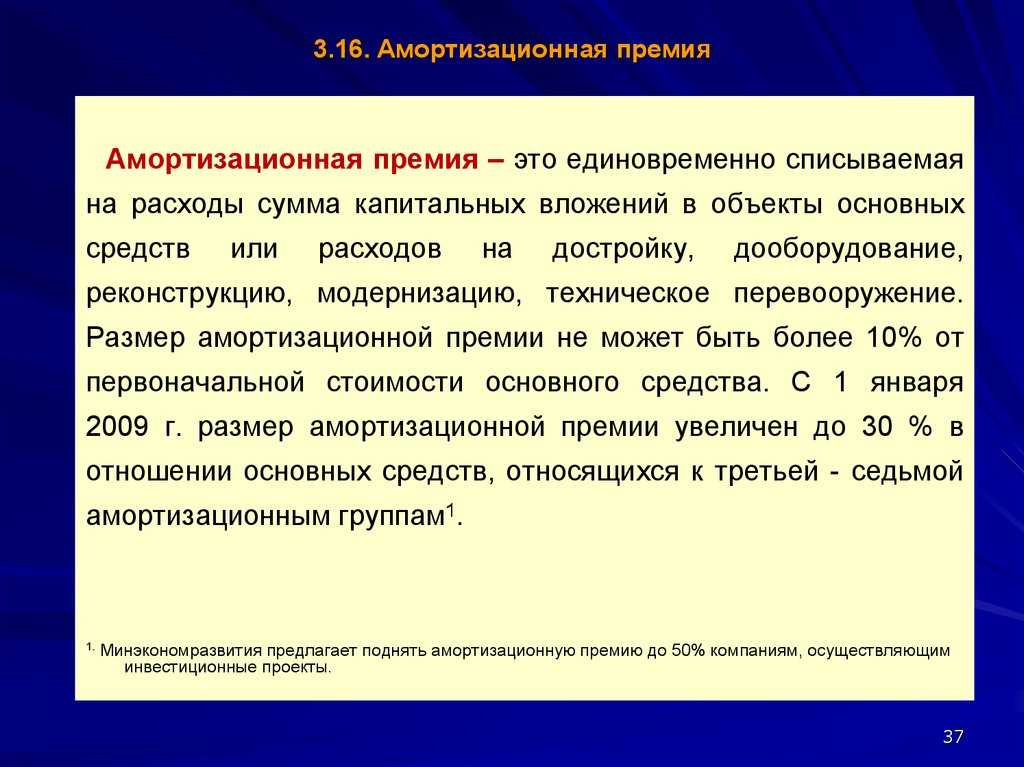

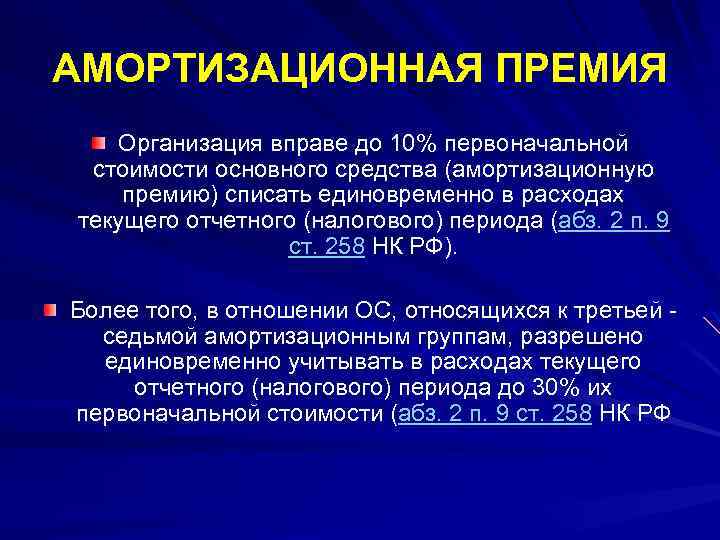

Амортизационная премия и учетная политика

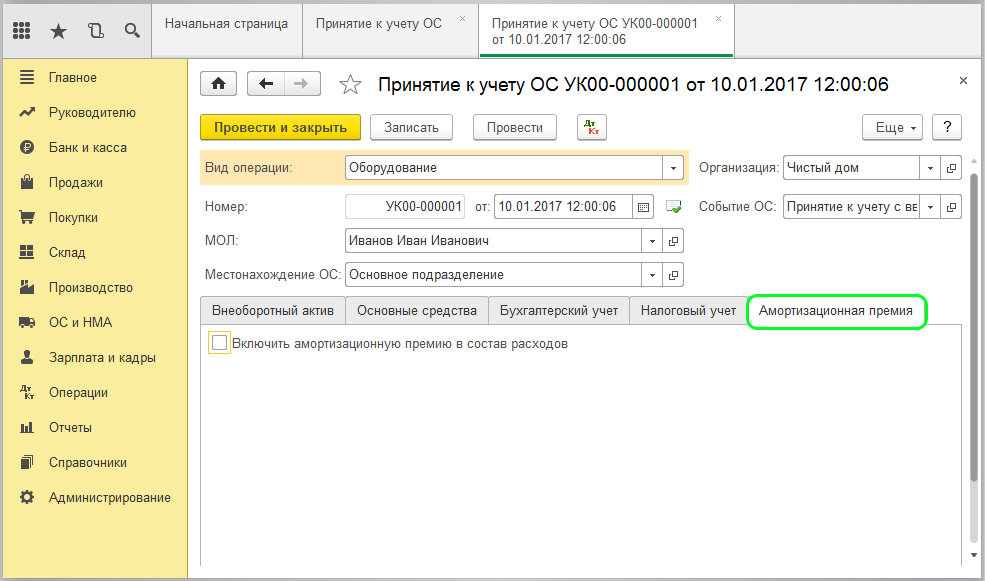

Обращаем Ваше внимание на то, что применение амортизационной премии является правом, а не обязанностью налогоплательщика. Поэтому Организации, которая решила воспользоваться амортизационной премией, нужно закрепить свой выбор в учетной политике для целей налогообложения (абз

5 ст. 313 НК РФ).

В противном случае, налоговые органы могут исключить из налоговых расходов сумму амортизационной премии (см. Письмо Минфина России от 23.09.2008 N 03-03-06/1/539).

Кроме этого обращаем Ваше внимание, что законодательство устанавливает только максимальный размер амортизационной премии — не более 10 или 30% от первоначальной стоимости основного средства в зависимости от того, к какой амортизационной группе оно относится. Это означает, что компания вправе начислять амортизационную премию в меньших размерах в пределах ограничений, предусмотренных п

9 ст. 258 НК РФ.

Поэтому следует закрепить точный размер премии в Учетной политике для целей налогообложения.

При этом обосновывать выбранный размер премии Организация не обязана.

Таким образом, можно сделать следующие выводы:

- Воспользоваться амортизационной премией или нет — это право налогоплательщика.

- В случае если Организация решила воспользоваться амортизационной премией, то (во избежание разногласий с налоговыми органами) Организации следует закрепить в учетной политике для целей налогообложения свой выбор и точный размер амортизационной премии.

ПБУ 18/02, почему возникают разницы

Разницы между данными бухгалтерского и налогового учета возникают в основном из-за различий в первоначальной стоимости, порядке начисления амортизации и сроках полезного использования объектов основных средств.

Приведем перечень наиболее часто встречающихся ситуаций, служащих причинами образования разниц по операциям с основными средствами (табл. 1).

Таблица 1

| Вид расхода | Отражение операции |

Разницы, активы и обязательства по ПБУ 18/02 |

|||

| Бухгал-терский учет | Налоговый учет | Постоянные (ПНО,ПНА) |

Вычитаемые (ОНА) |

Налого-облагаемые (ОНО) | |

|

Д99 К68 (ПНО) Д68 К99 (ПНА) |

Д09 К68 (начисл.) Д68 К09 (погаш.) |

Д68 К77 (начисл.) Д77 К68 (погаш.) |

|||

| Расходы по формированию первоначальной стоимости ОС | |||||

|

Расходы на государ-ственную регистрацию прав собствен- ности на объекты недвижимости |

Включаются в первона-чальную стоимость ОС (п.8 ПБУ 6/01) | Относятся к прочим расходам (пп.40 п.1 ст.264 НК РФ) | — | — |

ОНО, погашается при начислении амортизации |

| Проценты по заемным средствам, начисленные до принятия к учету инвести-ционного актива(в пределах норм по ст.269 НК РФ) |

Включаются в первона-чальную стоимость инвести- ционного актива (п.п. 7, 9 ПБУ 15/08) |

Включаются в состав вне- реализационных расходов (пп.2 п.1 ст.265 НК РФ) |

— | — |

ОНО, погашается при начислении амортизации |

| Проценты по заемным средствам, начисленные до принятия к учету инвести-ционного актива (сверх норм по ст.269 НК РФ) | Включаются в первона-чальную стоимость инвести-ционного актива (п.п. 7, 9 ПБУ 15/08) | Не принимаются для налого-обложения (п.1 ст.269 НК РФ) | ПНО по мере начисления амортизации | — | — |

| Расходы в виде сумм начисленной амортизации | |||||

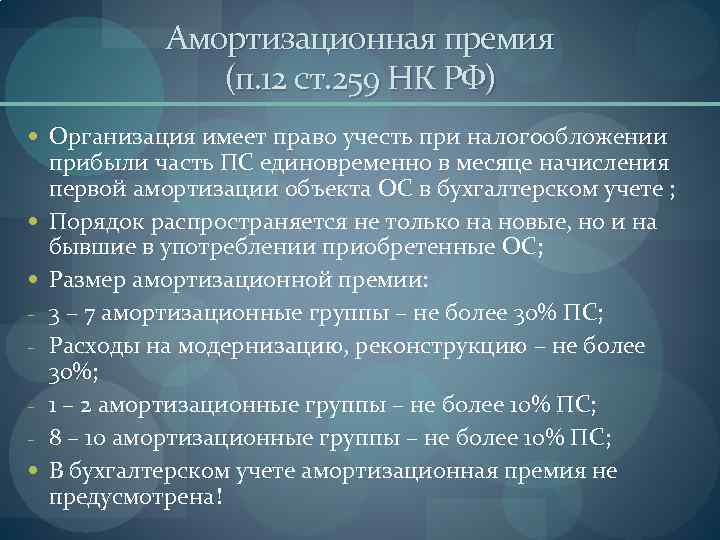

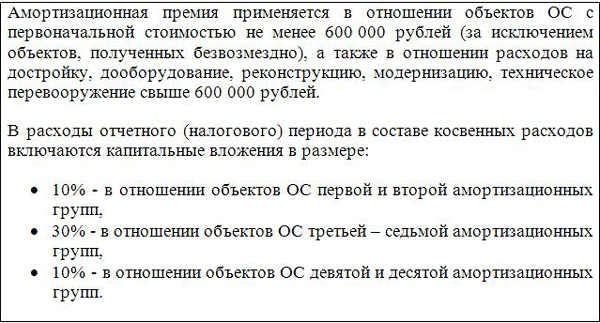

| Амортиза-ционная премия –до 30% стоимости основных средств | Не применяется | Включается в состав расходов в размере не более 10% стоимости ОС (не более 30% в отношенииОС 3 — 7 амортиза-ционных групп) (п.9 ст.258 НК РФ) | — | — |

ОНО, погашается при начислении амортизации |

| Амортизация по ОС, переданным в безвоз-мездное пользование | Начисляется (п.п. 17, 23 ПБУ 6/01) | Не начисляется (п.3 ст.256, п.2 ст.322 НК РФ) | ПНО по мере начисления амортизации | — | — |

| Амортизация по ОС, работающим в условиях агрессивной среды или повышенной сменности (кроме ОС 1 — 3 амортиза-ционных групп) | Повышающий коэффициент не применяется | Применяется повышающий коэффициент не выше 2 (пп.1 п.1 ст.259.3 НК РФ) | — | — |

ОНО, погашается при начислении амортизации |

| Амортизация по ОС, полученным по договору лизинга | Повышающий коэффициент не применяется | Применяется повышающий коэффициент не выше 3 (кроме ОС 1 — 3 амортизационных групп) (пп.1 п.2 ст.259.3 НК РФ) | — | — |

ОНО, погашается при начислении амортизации |

| Различия в сроках полезного исполь-зования основных средств | Определяется организацией само- стоятельно, исходя из ожидаемого срока использования этого объекта в соответствии с производи-тельностью или мощностью, ожидаемого физического износа и т. д. (п.20 ПБУ 6/01) |

Определяется организацией самостоятельно в пределах срока полезного использования, установленного Класси- фикацией основных средств, утвержденной поста-новлением Правительства РФ от 1 января 2002 г. № 1 (п.1 ст.258 НК РФ) |

— | Если срок полезного использования в бухгалтерском учете меньше, чем в налоговом, образуется ОНА. Уменьшается после полного списания стоимости в бухгалтерском учете | Если срок полезного исполь- зования в бухгалтерском учете больше, чем в налоговом, образуется ОНО. Уменьшается после полного списания стоимости в налоговом учете |

| Амортизация по непроизвод-ственным ОС | Начисляется (п.п.12, 15,18 ПБУ 10/99) | Не начисляется (п.49 ст.270 НК РФ) | ПНОпо мере начисления амортизации | — | — |

| Проведение переоценки ОС | |||||

| Результаты переоценки | Изменение первона-чальной стоимости ОС (п.15 ПБУ 6/01) | Первоначальная стоимость ОС не изменяется (п.1 ст.257 НК РФ) | ПНО (в случае дооценки), ПНА (в случае уценки) при начислении амортизации | — | — |

| Реализация ОС | |||||

| Убытки от реализации ОС | Полностью учитываются в финансовом результате в периоде реализации ОС (п.п.29, 31 ПБУ 6/01, п.11 ПБУ10/99) | Включаются в состав прочих расходов равными долями в оставшийся срок полезного использования (п.п. 1, 3 ст.268 НК РФ) | — | ОНА, погашается по мере принятия в налоговом учете убытка | — |

| Безвоз-мездная передача ОС | Стоимость ОС полностью учитывается в составе расходов (п.п.29, 31 ПБУ 6/01, п.11 ПБУ10/99) | Расходом не признается (п.16 ст.270 НК РФ) | Расходом не признается (п.16 ст.270 НК РФ) | — | — |

Рассмотрим наиболее сложные ситуации на практических примерах.

Налог на прибыль

Как следует из п. 3 ст. 272 НК РФ, амортизационная премия признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации основных средств.

Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества (в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ) начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (независимо от даты его государственной регистрации).

Таким образом, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода в эксплуатацию ОС.

Сумма премии

Величина амортизационных начислений с показателем премии будут отличаться в зависимости от применяемого предприятием метода амортизации.

Как правильно рассчитать амортизационную премию? В каком периоде отразить ее в расходах? Как посчитать остаточную стоимость при реализации основного средства, к которому применялась премия? В каких случаях налогоплательщик обязан восстанавливать амортизационную премию? Посмотреть ответ

Линейный метод

Механизм расчета показателей линейным методом будет рассмотрен на примере с условием использования инструмента единовременного отнесения премии амортизационного типа на расходы. Исходные данные:

- в январе 2021 года предприятие приобрело новое оборудование по первоначальной стоимости 525 500 рублей (без НДС);

- оборудование запустили сразу после покупки;

- актив отнесен в пятую амортизационную группу;

- срок эксплуатации ограничен 108 месяцами;

- по нормам учетной политики разрешено единовременно списать 30% премии.

Амортизационная премия равна 157 650 рублей (525 500*30%).

Ежемесячная норма начисленной амортизации составляет 0,0093% (1/108*100%).

Каждый месяц амортизация будет начисляться в размере 3 421 рубль ((525 500-157 650)*0,0093).

Начисляемая амортизация для оборудования начала включаться в состав расходов ежемесячно с февраля 2021 года. В февральском периоде в затраты была включена величина, равная сумме премии и ежемесячной амортизации (161 071 рубль).

Нелинейный метод

При нелинейном методе с аналогичными исходными данными расчеты будут сводиться к определению таких показателей:

- Амортизационная премия рассчитана в сумме 157 650 рублей (525 500*30%).

- Ежемесячно норму амортизации применяют по ставке 2,7%. Такое значение устанавливается ко всей 5 группе основных средств в ст. 259.2 п. 5 НК РФ.

Каждый месяц величина амортизации будет отличаться:

- в феврале она равна 9 932 рубля ((525 500-157 650)*2,7%);

- в марте она равна 9 664 рубля ((525 500-157 650-9 932)*2,7%);

- в апреле она равна 9 403 рубля ((525 500-157 650-9 932-9 664)*2,7%).

В феврале бухгалтерия может включить в расходные статьи сумму, равную 167 582 рублям (157 650+9 932).

Доля каждой разницы в стоимости ОС не изменяется с течением времени

Затраты, вошедшие в первоначальную стоимость ОС в БУ, составляют какую-то долю от стоимости этого ОС в БУ. Величина этой доли сохраняется во всех периодах, пока у объекта ненулевая остаточная стоимость, пока объект амортизируется. В периоде ввода в эксплуатацию остаточная стоимость ОС совпадает с первоначальной стоимостью. Амортизация уменьшает остаточную стоимость ОС, но одновременно в прямой пропорции происходит и погашение (уменьшение остатка) временной разницы. Таким образом, отношение непогашенного остатка разницы к остаточной стоимости ОС сохраняет свое значение во всех периодах:

Амортизационная премия: декларация по налогу на прибыль

Ситуация: как отразить сумму амортизационной премии в декларации по налогу на прибыль?

В декларации по налогу на прибыль, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, суммы амортизационной премии отразите в приложении 2 к листу 02:

по строке 043 в части, относящейся к основным средствам третьей–седьмой амортизационных групп;

по строке 042 в части, относящейся ко всем остальным основным средствам.

Таким образом, данные суммы будут последовательно перенесены в состав строк 040 и 130 приложения 2 к листу 02 декларации вместе с иными расходами. А затем окончательно учтены по строке 030 листа 02 декларации в составе расходов, уменьшающих суммы доходов от реализации.

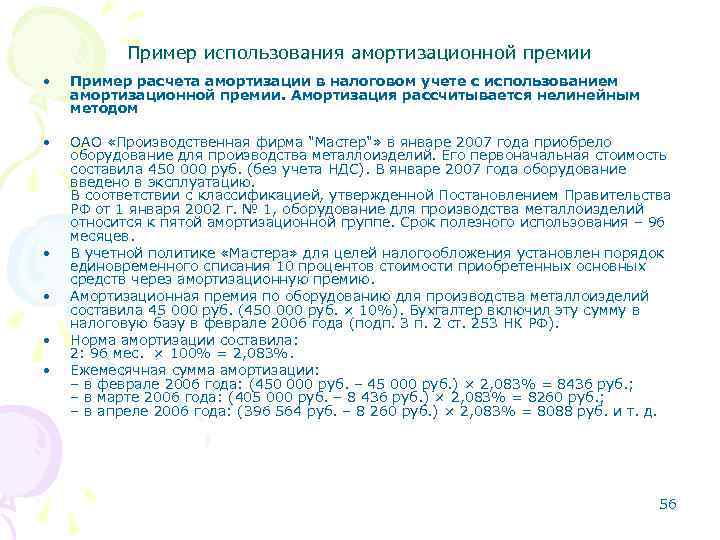

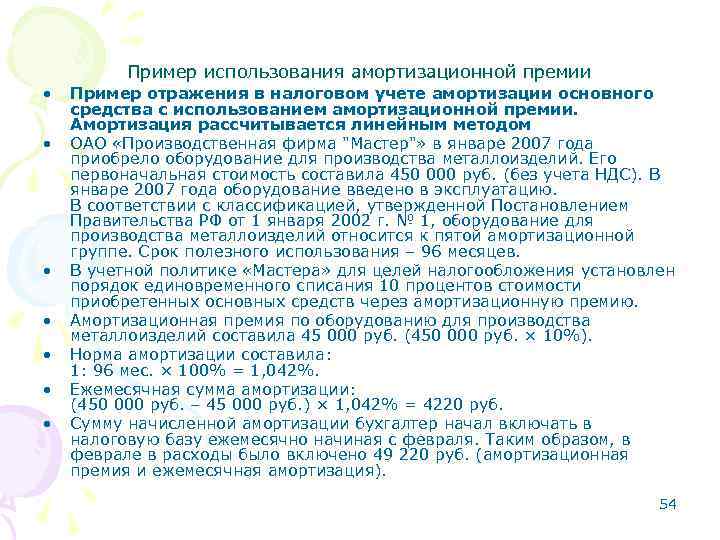

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается линейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Срок полезного использования – 96 месяцев.

В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила:

450 000 руб. × 30% = 135 000 руб.

Ежемесячная норма амортизации составила:

1 : 96 мес. × 100% = 1,0417%.

Ежемесячная сумма амортизации составила:

(450 000 руб. – 135 000 руб.) × 1,0417% = 3281 руб.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 138 281 руб. (амортизационная премия и ежемесячная амортизация).

Пример отражения в налоговом учете амортизации основного средства с использованием амортизационной премии. Амортизация рассчитывается нелинейным методом

ООО «Производственная фирма «Мастер»» в январе приобрело оборудование для производства металлоизделий. Его первоначальная стоимость составила 450 000 руб. (без учета НДС). В этом же месяце оборудование введено в эксплуатацию.

Организация применяет метод начисления, налог на прибыль платит помесячно.

Оборудование для производства металлоизделий относится к пятой амортизационной группе. Других основных средств, входящих в пятую амортизационную группу, в организации нет. Следовательно, суммарный баланс данной амортизационной группы – 450 000 руб. В учетной политике «Мастера» для целей налогообложения установлен порядок единовременного списания 30 процентов от стоимости приобретенных основных средств через амортизационную премию.

Амортизационная премия по оборудованию для производства металлоизделий составила 135 000 руб. (450 000 руб. × 30%).

Ежемесячная норма амортизации для пятой амортизационной группы составляет 2,7% (п. 5 ст. 259.2 НК РФ).

Ежемесячная сумма амортизации составила:

- в феврале: (450 000 руб. – 135 000 руб.) × 2,7% = 8505 руб.;

- в марте: (315 000 руб. – 8505 руб.) × 2,7% = 8275 руб.;

- в апреле: (306 495 руб. – 8275 руб.) × 2,7% = 8052 руб. и т. д.

Сумму начисленной амортизации бухгалтер стал включать в расходы ежемесячно начиная с февраля. Таким образом, в феврале в расходы было включено 143 505 руб. (135 000 руб. + 8505 руб.) – амортизационная премия и амортизация за февраль.

Ситуация: как применить амортизационную премию по модернизированному имуществу – только в части расходов на модернизацию или же от всей первоначальной стоимости, увеличенной на сумму таких затрат?

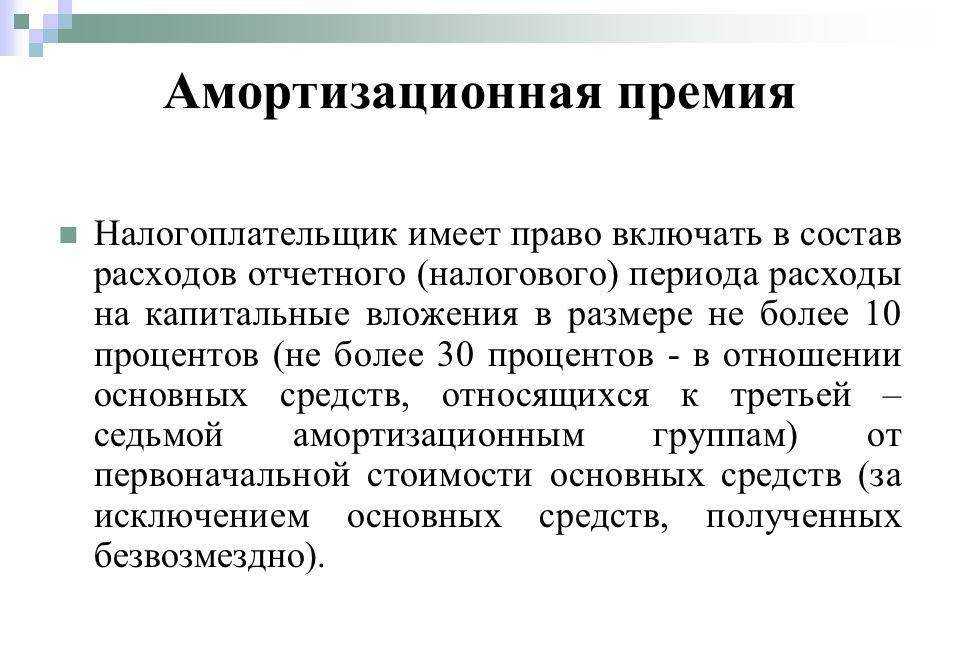

В качестве расходов принимайте не более 10 процентов (не более 30% – по основным средствам, входящих в третью–седьмую амортизационные группы) именно от суммы расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 9 ст. 258 НК РФ). Такие же разъяснения содержатся в письме Минфина России от 30 декабря 2005 г. № 03-03-04/3/21.

Следует отметить, что если в течение срока полезного использования организация проводит модернизацию основного средства несколько раз, она вправе применять амортизационную премию при проведении каждой модернизации (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/462).

Как учитывается показатель в налоговом учете

При расчете налога на прибыль в расходах компании учитывается:

- 30% от цены, по которой активы были приняты к учету, но данный лимит применяется для ОС, причисляющихся к 3-7 амортизационным группам;

- 10% от учетной цены для активов, относящихся к другим группам.

Важно! Амортизационная премия может использоваться только к имуществу, приобретенному при составлении возмездных контрактов или обязательств.

За счет того, что этот налог является косвенным, то учитывается он в периоде, когда начался процесс естественного износа активов.

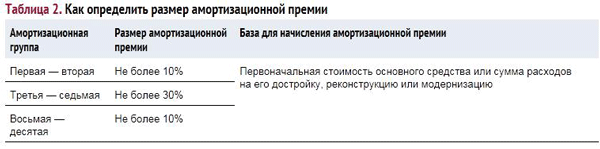

Размер премии по видам ОС.

Например, компания купила оборудование, стоимость которого равна 840 тыс. руб., а НДС в этом случае равно 80 тыс. руб. Первоначальная стоимость актива равна: 840-80=760 тыс. руб.

Такое оборудование относится к третьей группе по амортизации, поэтому в расходы причисляется 30% от покупной цены. Премия рассчитывается: 760000*30%=228 тыс. руб.

Данная сумма причисляется к затратам в месяц, который следует за месяцем, когда оборудование впервые будет использоваться компанией. Амортизация будет начисляться с: 760-228=532 тыс. руб.

Можно ли не пользоваться амортизационной премией

Сам руководитель каждой организации принимает решение о том, будет ли применяться амортизационная премия в отчетах или нет. Нередко более выгодным считается отказываться от этой льготы, для чего отказ от начисления надо прописать в нормативах, на основании которых ведется налоговый учет в компании.

Важно! В каждой организации требуется наличие определенных регламентов и иных внутренних нормативных актов, на основании которых регулируется налоговый учет.

После письменной регистрации отказа от применения премии, не получится далее изменить принятое решение.

Как решаются разные спорные моменты

Нередко возникают сложности во время передачи определенного имущества в лизинг. Это обусловлено тем, что компании полученные объекты не учитывают как собственные активы, так как пользуются ими только временно, а также не становятся их полноправным владельцем.

Минфин утверждает, что переданные объекты не считаются ОС компании, так как не применяются при производстве товаров.

Также возникают сложности при учете амортизационной премии во время бухучета и налогового учета.

К плюсам применения данного показателя относится возможность снизить налог на прибыль при приобретении компанией оборудования, обладающего значительной стоимостью. Но выгода имеется только в ситуации, если фирма не планирует в ближайшее время продать данный объект.

Постоянные разницы

При определении свойств постоянных разниц используется аналогичный подход. Постоянные разницы возникают, когда затраты (доходы) признаются в одном учете и никогда не признаются в другом. Каждой ПР сопоставлен ПНО или ПНА, который составляет 20% от разницы (точнее долю, равную ставке расчета условного расхода по НП). Изменение величины постоянной разницы происходит при выполнении единственной операции (не считая сторнирования) – начислению ПР. Признание в бухгалтерском учете затрат, соотнесенных с ПР, происходит посредством начисления амортизации. Если в очередном периоде признается только часть этих затрат (т.е. амортизация не начисляется сразу на всю сумму), то начисляется только часть постоянной разницы. Таким образом, при каждой амортизации признается только часть разницы и на 20% от этой части начисляется ПНО (или ПНА). Когда амортизация в БУ будет завершена (все затраты признаны), постоянная разница начислится полностью. Как и в случае с временными разницами, величина месячного начисления постоянной разницы будет пропорциональна начисленной амортизации в том учете, где разница увеличивает стоимость ОС. Аналогично, в каждом периоде сохраняется неизменным отношение величины ПР, которая будет начислена в будущем, к остаточной стоимости ОС (т.е. затратам, которые будут признаны в будущем).

Где и недоначисленная величина временной разницы (сумма, которую осталось начислить, т.е. разность между полной разницей и тем, что уже было начислено) и остаточная стоимость ОС в БУ берутся на начало периода (до проведения амортизации).