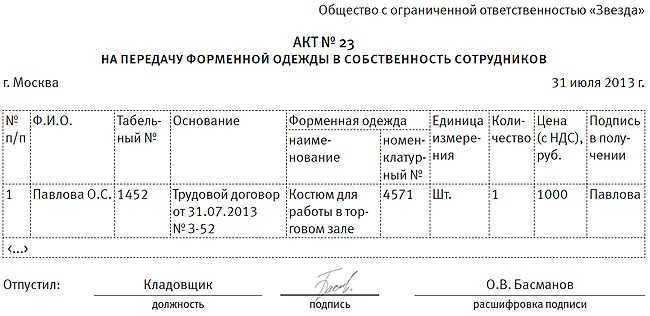

- Сравним учет униформы для персонала, форменной одежды и учет спецодежды в бухгалтерском и налоговом учете в 2019 году

- Существующие решения

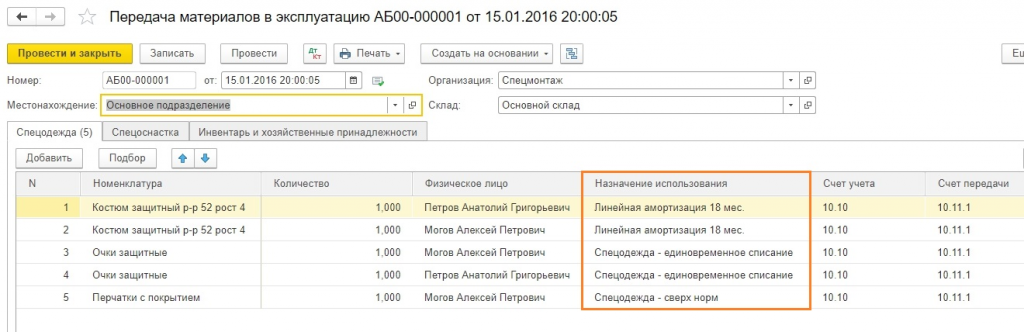

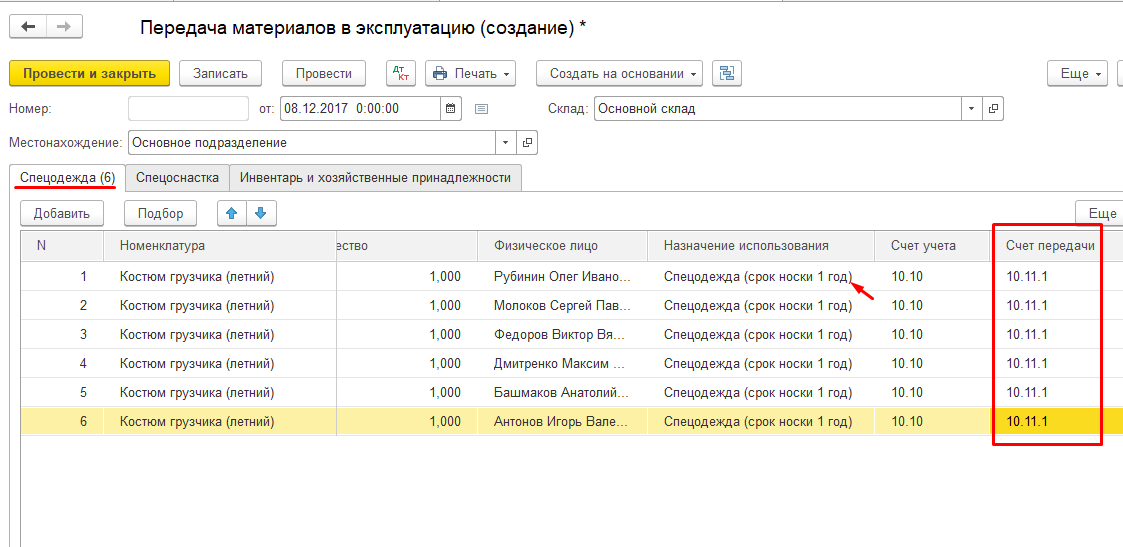

- Какая информация вносится в документ

- Отчетность и выходные формы, образец журнала выдачи спецодежды

- Необходимость форменной одежды

- Учет форменной одежды в 1С

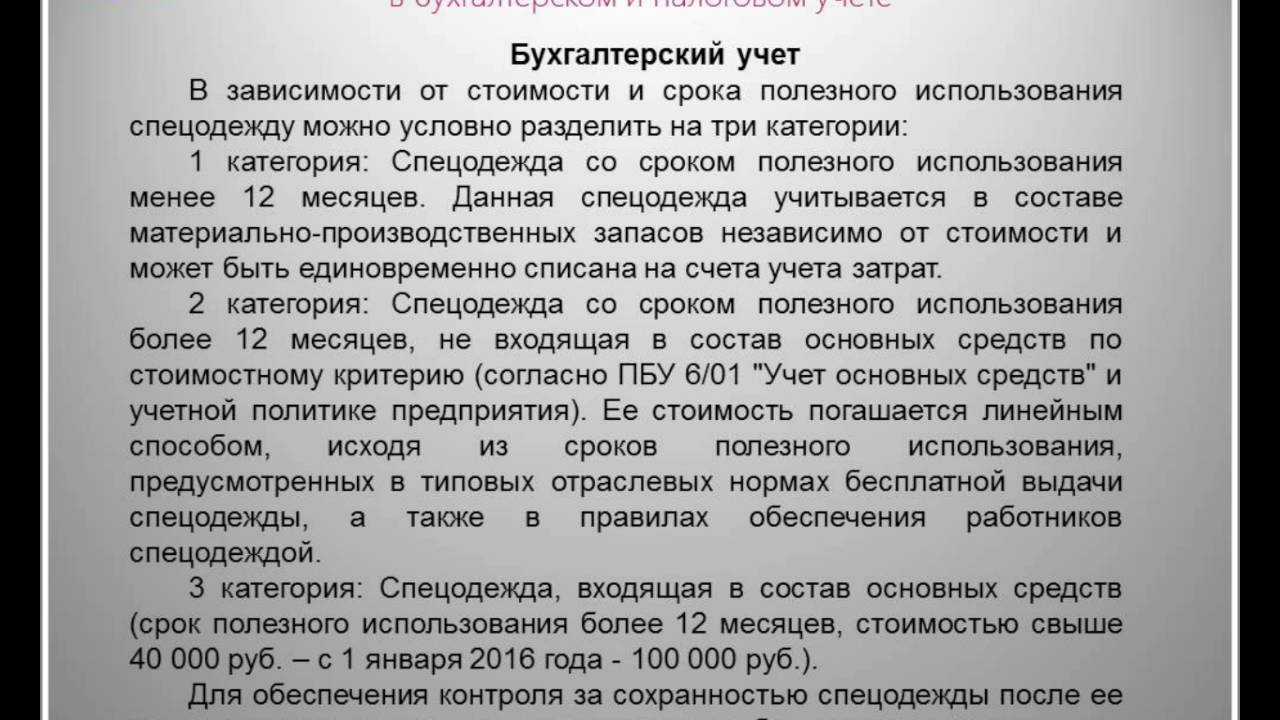

- Бухучет спецодежды в составе материалов

- Возможности по учету спецодежды на предприятии

- Номенклатурный номер для спецодежды

- Что такое спецодежда?

- Проблемы учета

- Бухгалтерский учет одежды

- Условия, учитываемые при списании спецодежды

- Какие первичные документы нужны для учета спецодежды?

- Списание спецодежды

- Обоснование необходимости приобретения формы

- Что не считается спецодеждой?

Сравним учет униформы для персонала, форменной одежды и учет спецодежды в бухгалтерском и налоговом учете в 2019 году

Бухгалтерский учет не предполагает никаких различий для спецодежды, униформы и СИЗ. Специальную одежду бухгалтер приходует на субсчете счета 10. Допустимо учитывать спецодежду в составе основных средств или оборотных активов.

Далее бухгалтер передает спецодежду на склад предприятия, как собственность компании, а кладовщик уже выдает ее работникам на производственные участки или в эксплуатацию работниками других подразделений. Порядок выдачи спецодежды прописывается в соответствующей документации предприятия на основании действующего закона.

Вопрос у проверяющего инспектора может возникнуть при проверке исчисления НДС по приобретенной спецодежде. Суммы НДС по оприходованной спецодежде подлежат вычету, если приобретенная спецодежда будет использована для облагаемой НДС деятельности.

Для оформления вычета потребуется счет-фактура, оформленный в соответствие со всеми требованиями закона. Кроме того, для правомочности предъявления вычета НДС оприходованная спецодежда должна быть учтена в расходах по налогу на прибыль.

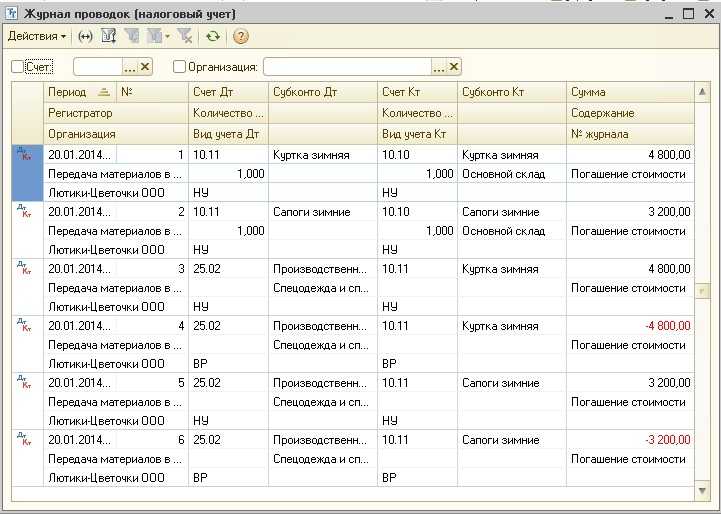

Учет спецодежды в налоговом учете в 2019 году предполагает, что стоимость СИЗ относится к материальным расходам и списывается в полном размере при вводе в эксплуатацию, то есть при выдаче спецодежды работникам.

Налоговый учет спецодежды в 2019 году не подразумевает поэтапного списания расходов, затраты списываются единовременно. Разница сформируется в виде отложенного налогового обязательства и будет погашена в период полного списания спецодежды.

Возможность при расчете налога на прибыль зачесть затраты на униформу в качестве расходов предприятия зависит от того, в чьей собственности униформа будет находиться.

Униформа может выдаваться сотрудникам во временное пользование, при этом обязанность работодателя обеспечения работников униформой и оплата ее полной стоимости за его счет прописаны в коллективном договоре компании. В этом случае работодатель включает затраты на приобретение или индивидуальный пошив униформы в расходы, уменьшающие налогооблагаемую базу предприятия.

При передаче униформы в собственность сотрудников, работодатель обязан начислить «зарплатные» налоги и НДФЛ, так же, как и в случае с выдачей формы.

Впрочем, даже при экономической обоснованности данных затрат проверяющий инспектор может оспорить правомерность включения затрат на приобретение униформы в расходы, уменьшающие налог на прибыль. А вот арбитражная практика показывает, что суды остаются на стороне работодателя, позволяя учитывать стоимость униформы в расходах, связанных с производством или реализацией, уменьшающих налогооблагаемую базу предприятия.

Летом 2014 года Правительство России утвердило запрет на закупку иностранной продукции легкой промышленности, в том числе и спецодежды, формы и униформы для федеральных нужд. Исключение составляют только те позиции, которые не производятся на территории Таможенного союза

Конечно, частные негосударственные организации вправе приобрести при желании спецодежду и импортного производства.

Есть ли и в чем отличие униформы российского от иностранного производства при налоговом учете? Для налогового учета неважно, какая страна указана, как место ее происхождения, главное, чтобы документация, подтверждающая ее приобретение, была оформлена по правилам. Сертификация униформы не является обязательным условием для возможности использования ее на предприятии.

Выдавая сотрудникам форменную одежду в личное пользование, организация обязана уплатить в бюджет НДС на основании безвозмездной реализации в пользу работников

Выдача формы сотруднику рассматривается налоговиками, как выплата в натуральной форме. Соответственно, форма (из расчета ее рыночной стоимости) облагается ЕСН и взносами на пенсионное страхование, а с сотрудника удерживается НДФЛ.

Если же форма выдается работникам во временное пользование и остается в собственности предприятия, то «зарплатные» налоги платить нет необходимости.

Существующие решения

Для того чтобы оптимизировать процедуры учета, на многих предприятиях стали применять автоматизированные системы учета спецодежды и средств индивидуальной защиты (СО и СИЗ).

Внедрение программных комплексов учета позволило сократить время, необходимое на обработку запроса о выдаче спецодежды сотруднику, и позволило более качественно осуществлять контроль за оборотом спецодежды.

Подобные программные решения могут быть разработаны индивидуально в соответствии с ТЗ заказчика, либо возможно внедрение существующих систем в которых предусмотрена возможность адаптации и настройки модулей под конкретное предприятие.

Следует учитывать, что разработка системы «с нуля» будет стоить дороже чем адаптация готового решения, но в первом случае системы будет полностью изначально рассчитана под потребности предприятия-заказчика.

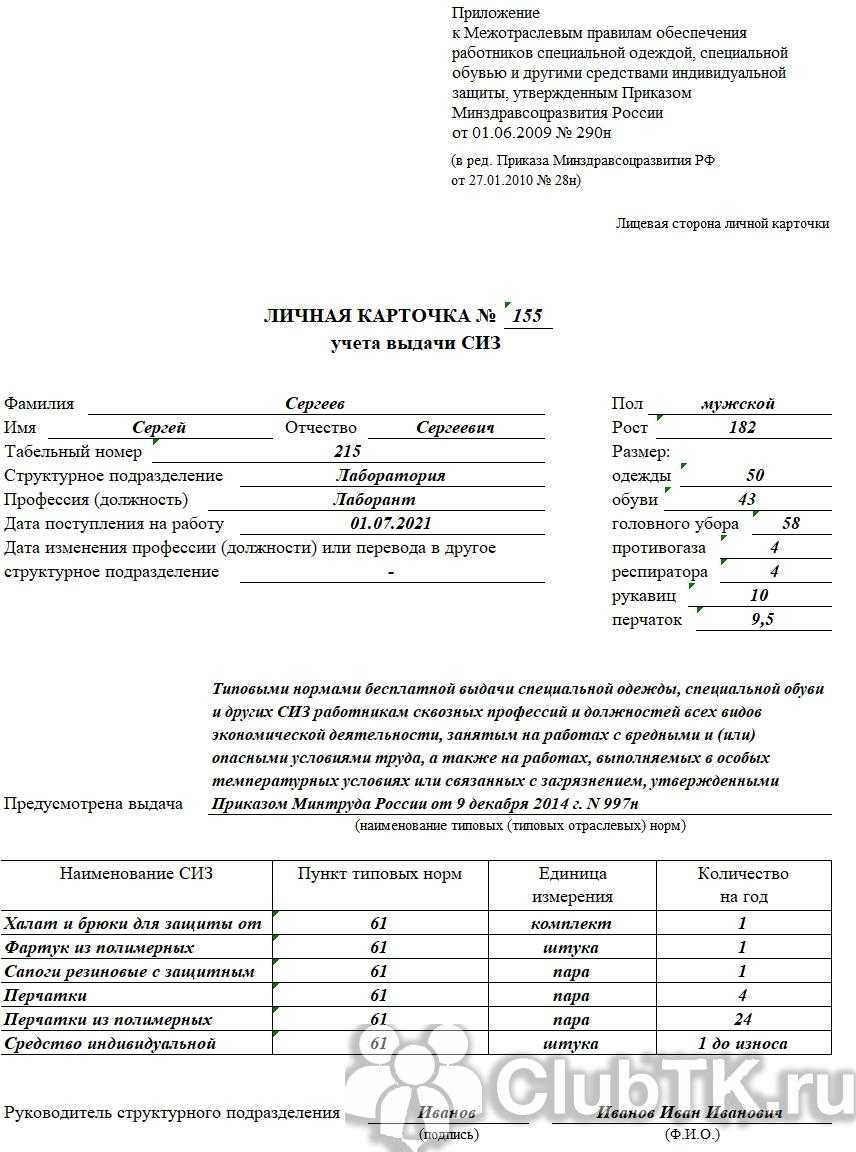

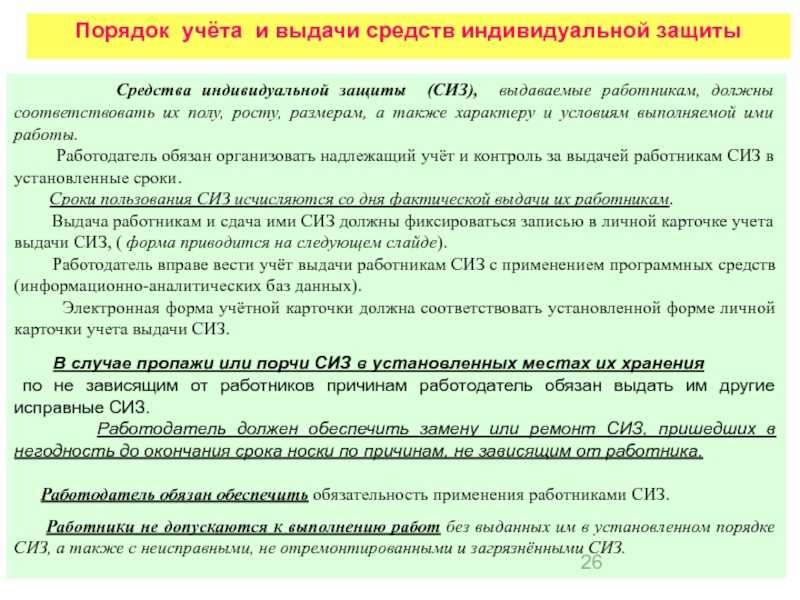

Какая информация вносится в документ

Документ заполняется перед тем, как работник приступил к выполнению своих профессиональных обязанностей.

- о сотруднике (Ф.И.О., табельный номер, профессия), месте и дате трудоустройства;

- параметрах работника, необходимых для покупки униформы подходящего размера (рост, размер одежды, обуви и рост человека);

- реквизитах документа, обосновывающего нормы предоставления СИЗ;

- перечне предметов, которые необходимо предоставить, согласно нормам СИЗ.

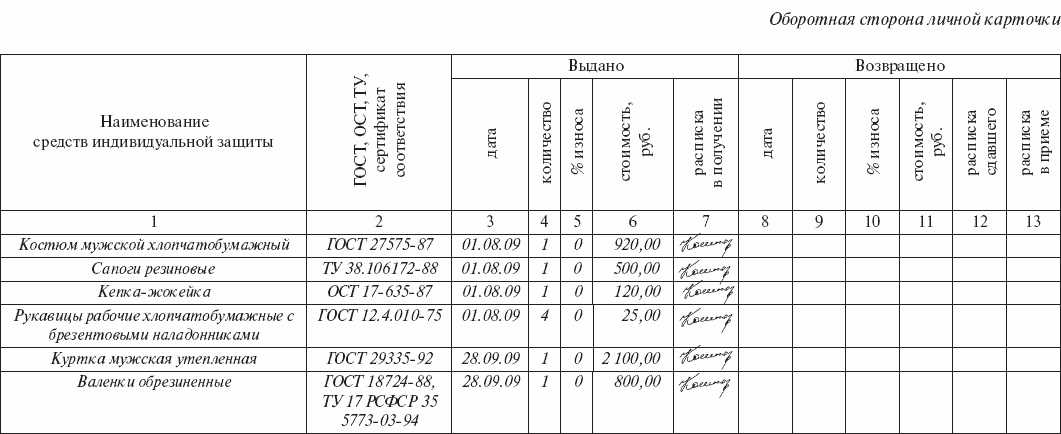

На обратной стороне документа указываются сведения о фактическом движении СИЗ по конкретному работнику: даты, когда предметы были предоставлены трудящемуся, название СИЗ и номер сертификата или декларации соответствия, день их возврата на склад. Работник ставит подпись в каждой строке, в которой указано выданное средство индивидуальной защиты. Это свидетельствует о том, что он получил спецодежду в определенном количестве и с установленным процентом износа.

Возможны ситуации, когда униформа востребована не постоянно, а нужна для периодического использования. В этом случае тоже заполняется персональная карта. В графу, в которой обычно указывается Ф.И.О. сотрудника, вносится надпись «Дежурные» вместо данных одного конкретного человека.

Так выглядит образец личной карточки учета выдачи СИЗ 2022 года:

Отчетность и выходные формы, образец журнала выдачи спецодежды

Наряду с тем что программы учета спецодежды позволяют сохранять данные выдачи/сдачи, они так же позволяют выводить отчеты и формы, например, карточка учета спецодежды, бланк которой можно распечатать из самой программы.

Журнал учета выдачи спецодежды, образец которого раньше можно было найти в интернете, теперь также доступен в электронном виде в самой программе, причем заполнять многие его поля вручную теперь нет необходимости — все выходные формы могут быть сгенерированы автоматически.

Большим преимуществом системы учета спецодежды будет возможность пользователям самостоятельно создавать и настраивать шаблоны выходных форм и отчетов, а также функция поиска и сортировки данных с помощью фильтров.

Другие потенциальные возможности автоматического учета:

закрепление материально ответственных лиц;

присвоение артикула каждому элементу спецодежды (важно при работе с поставщиками);

автоматическая генерация таких форм как карточка учета спецодежды и форма акта списания;

экспорт и импорт данных из системы 1С или других систем используемых на предприятии.

Необходимость форменной одежды

Персонал, одетый в форменную одежду, содержащую логотип организации, является дополнительной рекламой фирме, а также подтверждает ее статус. Со стороны сотрудников, такая одежда тоже является дополнительным стимулом, ведь одевая ее, сотрудник представляет фирму, его внешний вид и поведение создают впечатление о предприятии в целом. Иногда наличие униформы требуют контролирующие органы, для некоторых работников трудовой день в рабочей униформе это обязанность.

Рассмотрим их подробнее:

- сотрудники ж/д транспорта;

- сотрудники охранных предприятий;

- работник торговых залов;

- гостиничный персонал.

Учет форменной одежды в 1С

Отметим, что форменная одежда несколько отличается от специальной. Последняя служит средством защиты, а нормы учета четко прописаны во множестве законодательных документов. Несколько иначе обстоит ситуация с форменной одеждой. Этот формат спецформы используется для идентификации сотрудников определенной профессии или работающих в некоторой компании. Ряд фирм используют на рабочих местах форму для повышения имиджа или же ускорения скорости и качества обслуживания клиентов.

Однако вопросы учета форменной одежды не расписаны в налоговом кодексе. По этой причине позиция проверяющих органов может быть не всегда слаженной

Важно выделить два главных момента:

- Форма является собственностью фирмы и выдается на время работы;

- При выдаче сотруднику форма становится собственностью работника и остается в его распоряжении и после увольнения.

При этом, когда форма рассматривается как собственность предприятия речь идет о материальных затратах, тогда как при передаче одежды сотруднику необходимо внести этот параметр параллельно с оплатой труда и обязательно начислить НДФЛ. При условии, что выдача формы предусматривается законодательными нормами страховые начисления будут не нужны. Однако, если в отношении предприятия такие правила не действуют, необходимо начислить страховые взносы.

Остались вопросы по учёту и списанию спецодежды в 1С? Закажите консультацию наших специалистов!

Остатки отпусков в 1С:ЗУП 8.3

Учет ГСМ в 1С 8.3: пошаговая инструкция

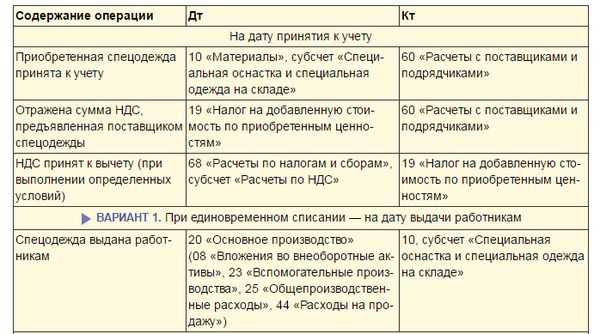

Бухучет спецодежды в составе материалов

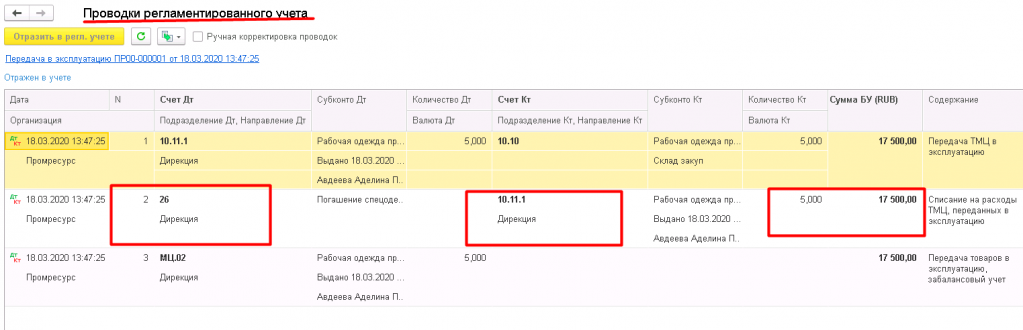

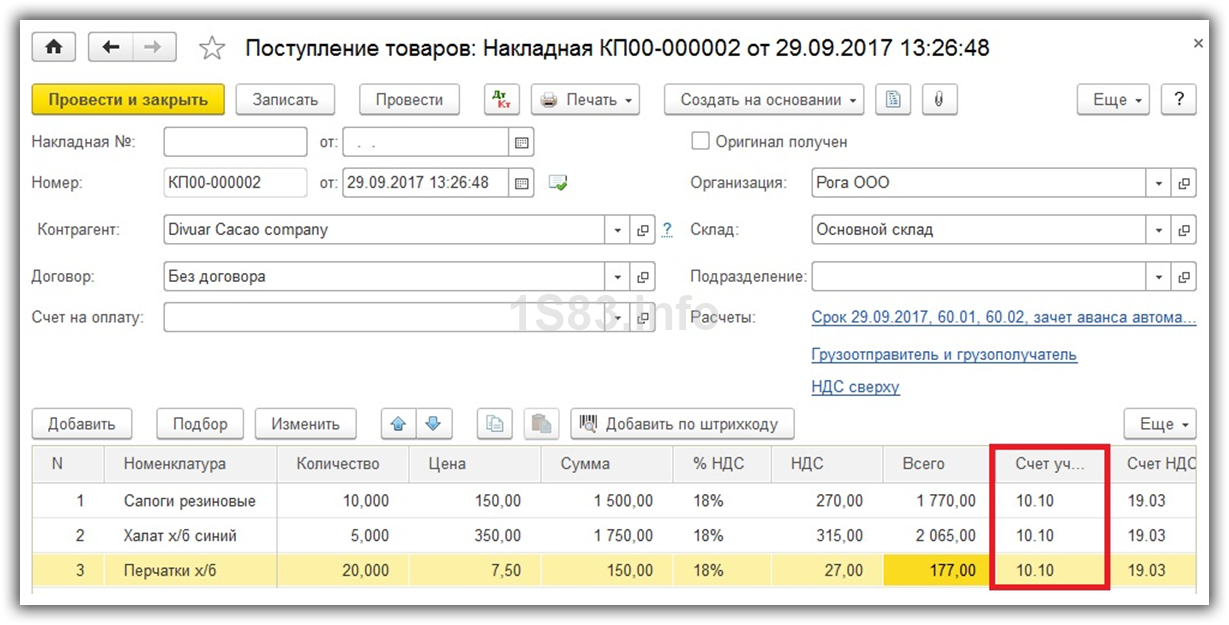

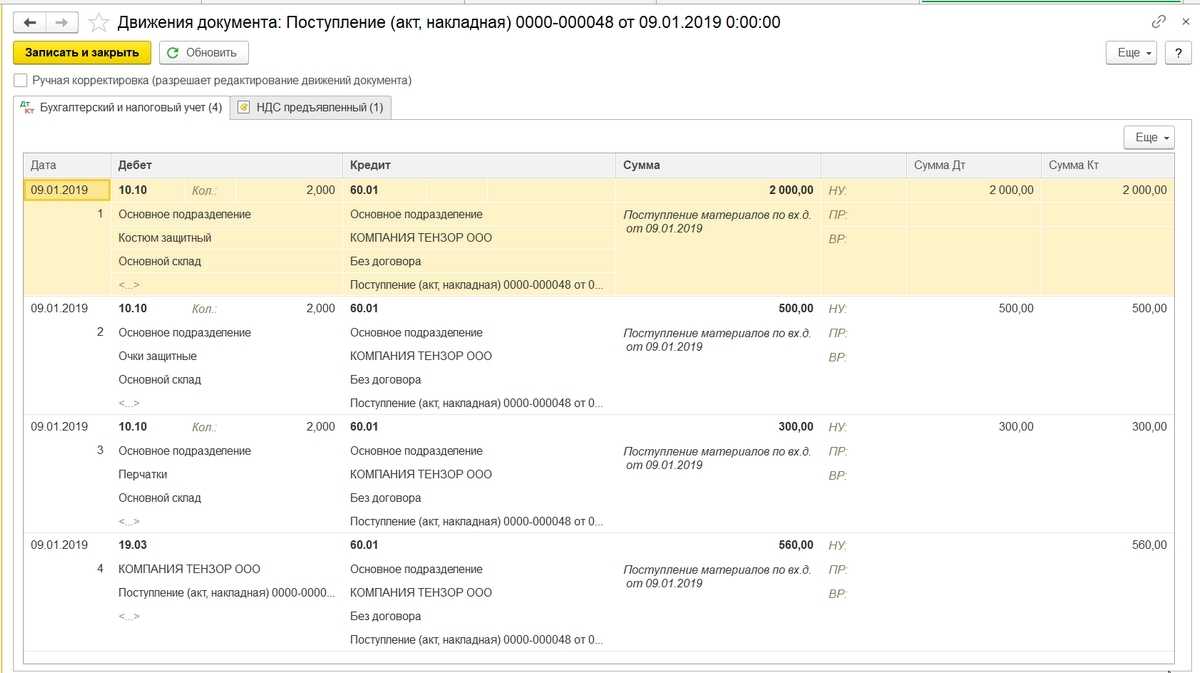

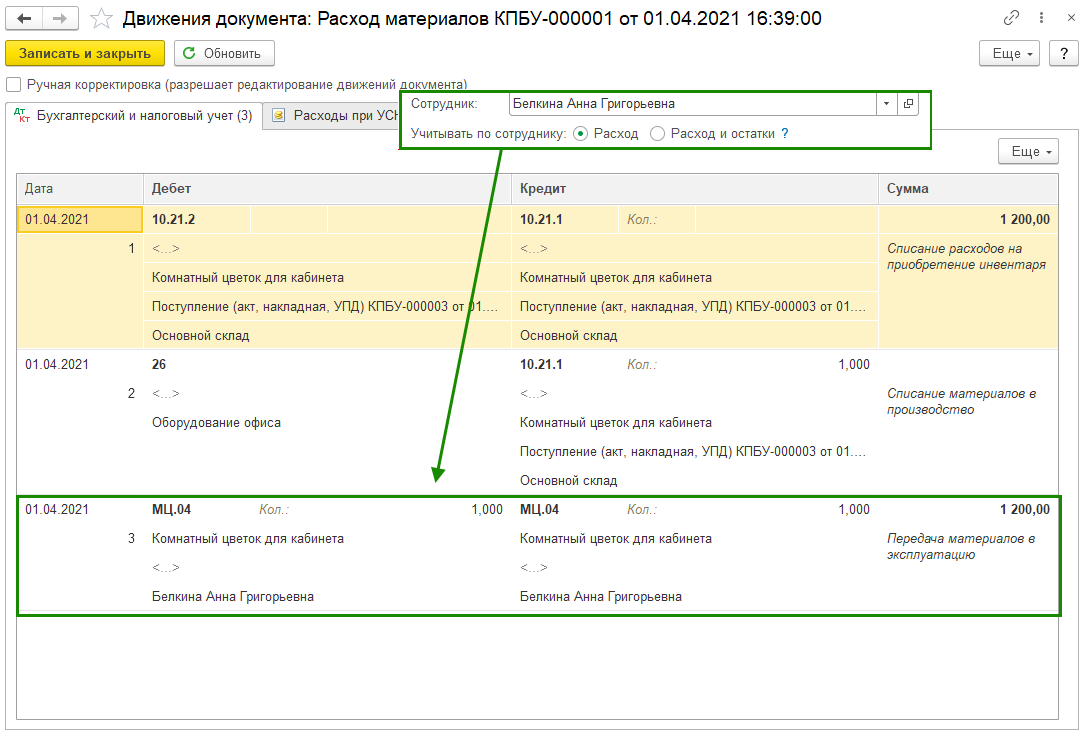

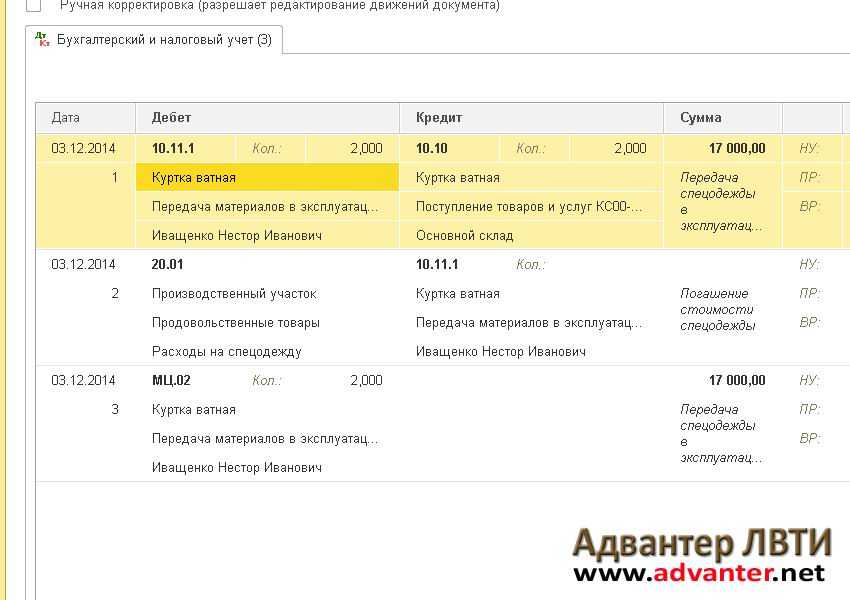

Спецодежду, учтенную в составе материалов, отражайте на счете 10-10 «Специальная оснастка и специальная одежда на складе» и счете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 11 Методических указаний, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н). Подробнее об этом см.: Как отразить в учете поступление материалов.

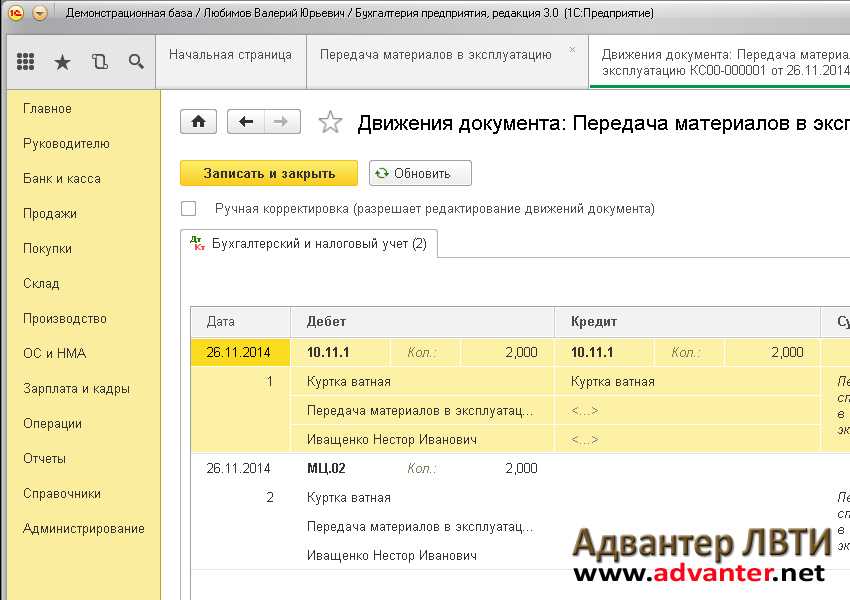

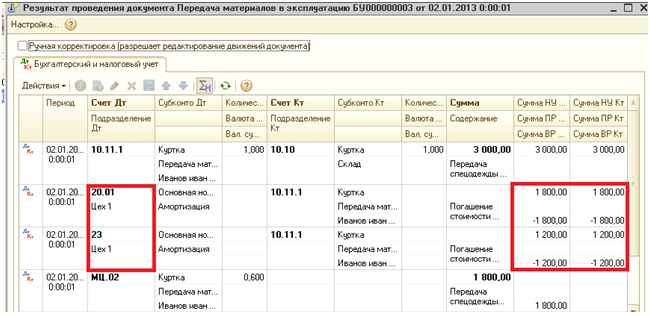

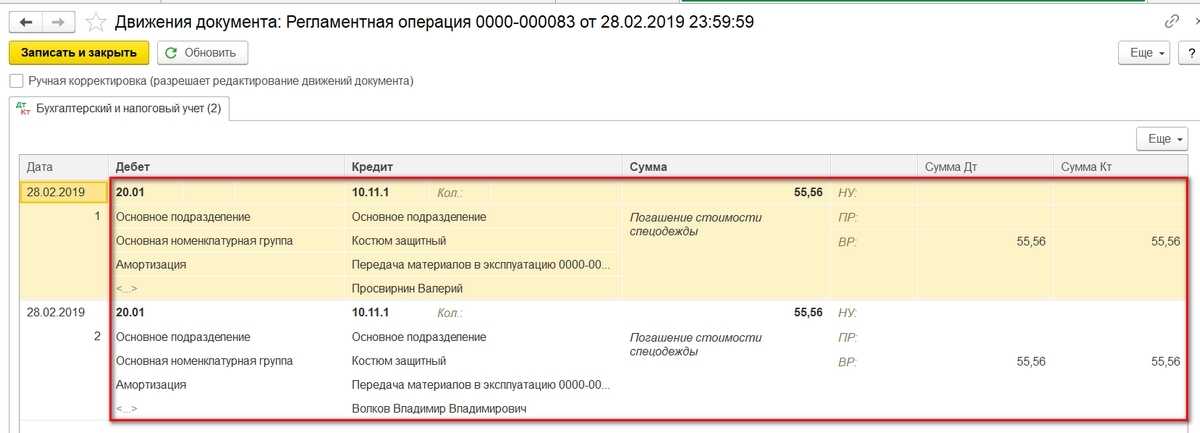

Передачу спецодежды в пользование сотрудникам отразите проводкой:

Дебет 10-11 Кредит 10-10

– выдана спецодежда в пользование сотрудникам.

Выдав сотрудникам спецодежду, учтенную в составе материалов, можете оформить:

требование-накладную по форме № М-11;

лимитно-заборную карту по форме № М-8;

накладную на отпуск материалов на сторону по форме № М-15;

ведомость учета выдачи спецодежды по форме № МБ-7.

Все эти формы есть в указаниях, которые утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Сам же порядок их применения установлен в пунктах 19 и 20 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н.

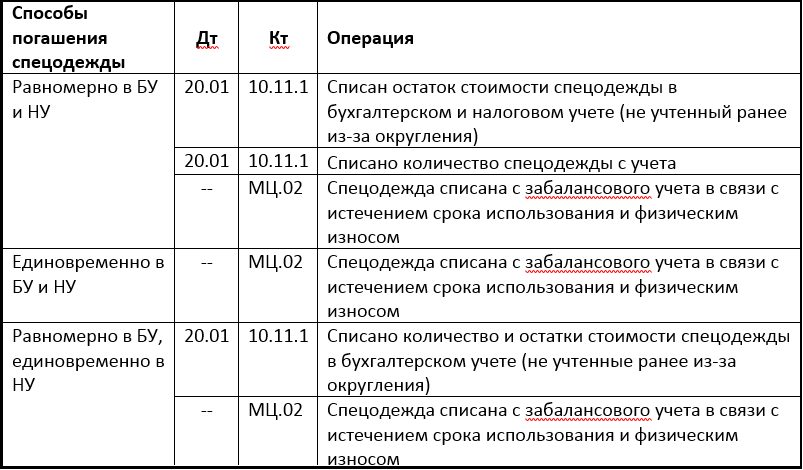

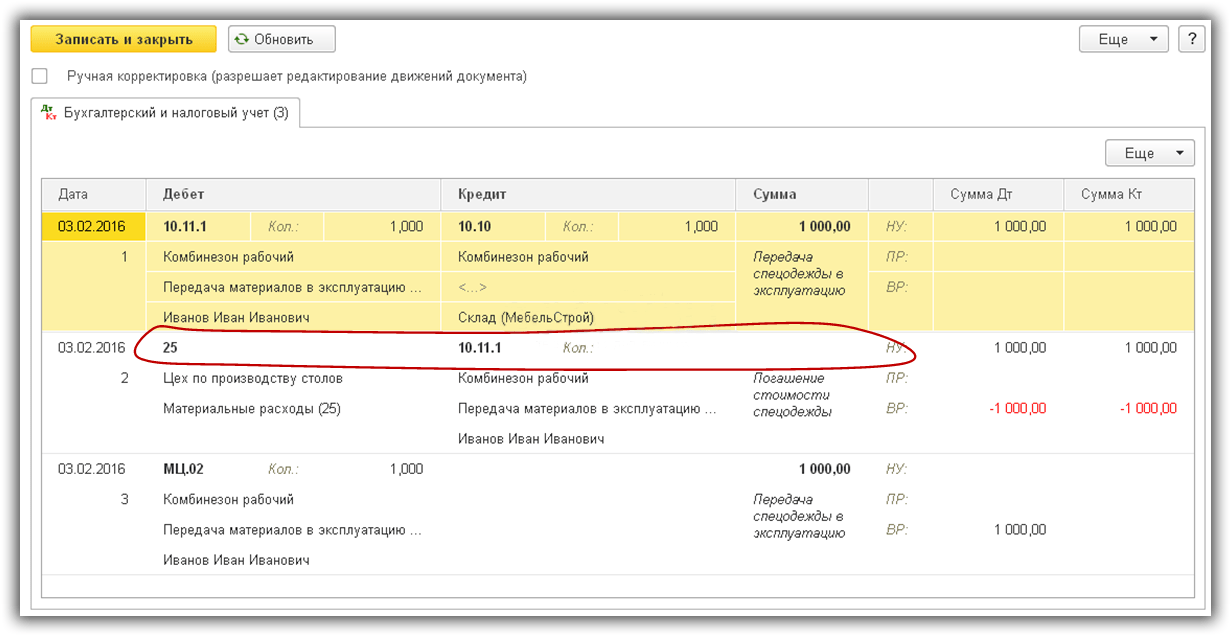

Списание стоимости спецодежды отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-11

– списана стоимость спецодежды.

Если стоимость спецодежды списываете единовременно, то эту проводку делайте один раз. Если равномерно, то эту проводку делайте ежемесячно в течение установленного срока ее использования. Впервые такую запись нужно сделать в том месяце, когда спецодежда была фактически выдана сотруднику. Такие правила установлены в пунктах 21 и 26 Методических рекомендаций, утвержденных приказом Минфина России от 26 декабря 2002 г. № 135н, и пункте 13 Правил, утвержденных приказом Минздравсоцразвития России от 1 июня 2009 г. № 290н.

При единовременном списании стоимости спецодежды организуйте контроль за ее дальнейшим использованием. Например, можно вести ведомость учета спецодежды в эксплуатации. Если же будет выявлена недостача, необходимо взыскать ущерб с виновного. О бухучете такой операции см. Как отразить в бухучете и при налогообложении недостачи при инвентаризации.

Возврат спецодежды на склад при увольнении или переводе сотрудника на другую работу отразите проводкой:

Дебет 10-10 Кредит 10-11

– возвращена спецодежда на склад (по остаточной стоимости).

Эту проводку делайте, только если стоимость спецодежды списываете равномерно. Если стоимость спецодежды была списана единовременно, возврат спецодежды на склад в бухучете не отражается.

При списании спецодежды по истечении срока носки составьте акт. Унифицированной формы не установлено. Поэтому разработайте ее самостоятельно. Главное, чтобы в акте были все необходимые реквизиты, кроме того, руководитель должен утвердить его приказом к учетной политике. Это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

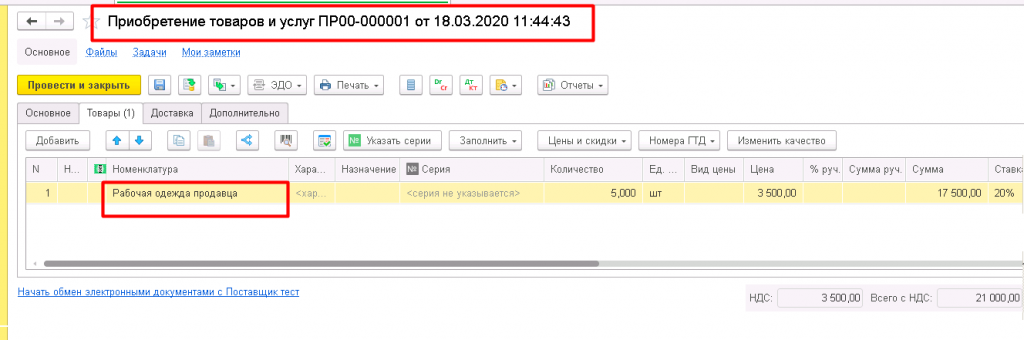

Пример отражения в бухучете операций по приобретению, выдаче и списанию спецодежды

В декабре 2014 года ООО «Производственная фирма «Мастер»» в соответствии с отраслевыми нормами закупило для сотрудника основного производства: – куртку на утепляющей подкладке (срок носки – 24 месяца) стоимостью 2832 руб. (в т. ч. НДС – 432 руб.); – брезентовый костюм (срок носки – 12 месяцев) стоимостью 1180 руб. (в т. ч. НДС – 180 руб.).

В этом же месяце организация выдала спецодежду сотруднику.

В учетной политике «Мастера» сказано, что спецодежда стоимостью не более 40 000 руб. учитывается в составе материалов. При этом спецодежда, стоимость которой составляет не более 40 000 руб. и срок использования которой не более 12 месяцев, списывается на расходы единовременно.

В учете бухгалтер сделал следующие записи:

Дебет 10-10 Кредит 60 – 3400 руб. (2832 руб. – 432 руб. + 1180 руб. – 180 руб.) – приобретена спецодежда;

Дебет 19 Кредит 60 – 612 руб. (432 руб. + 180 руб.) – учтен НДС со стоимости спецодежды;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 612 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 10-11 Кредит 10-10 – 3400 руб. – выдана спецодежда сотруднику;

Дебет 20 Кредит 10-11 – 1000 руб. – списана стоимость брезентового костюма.

Стоимость куртки бухгалтер «Мастера» списывает равномерно в течение 24 месяцев с момента выдачи сотруднику. Ежемесячно начиная с декабря 2014 года он делает проводку:

Дебет 20 Кредит 10-11 – 100 руб. (2400 руб. : 24 мес.) – стоимость куртки учтена в составе расходов.

Поскольку в ноябре 2015 года нормативный срок носки брезентового костюма истек, сотруднику был выдан новый комплект. При этом поношенный брезентовый костюм списан на основании акта. Куртка на утепляющей подкладке будет списана в ноябре 2015 года.

Возможности по учету спецодежды на предприятии

Большинство существующих на сегодняшний день автоматизированных систем учета допускают возможность интеграции с существующими базами данных по сотрудникам предприятия, например данные о должностях сотрудников, и объектах за которыми они закреплены могут в частных случаях быть импортированы из базы данных модуля системы 1С «Кадровый учет».

Это исключает необходимость вручную вносить в программу информацию о всех сотрудниках предприятия и их должностях. В некоторых версиях системы 1С предприятие есть возможность учета спецодежды, но возможности учета в основном представлены в сфере потребностей бухгалтерии.

Программные комплексы автоматизирующие учет спецодежды на предприятии позволяют создавать справочники и каталоги содержащие список наименований спецодежды или СИЗ. При этом, для каждого элемента или комплекта спецодежды можно задавать такие параметры как сроки носки, выбирать размер и цвет, а также закреплять данный вид экипировки за конкретным производственным звеном или объектом.

Например, для рабочих в горячих цехах предусмотрена спецодежда, которая не выдается, скажем, электрикам или монтажникам-высотникам и наоборот, но в то же время есть универсальные элементы экипировки которыми могут комплектоваться все подразделения предприятия, например, рукавицы, перчатки, носки, кепи и солнцезащитные очки. Все эти моменты позволяют отражать современные программы учета.

В автоматизированных ученых комплексах, как правило предусматривается возможность ведения всего «жизненного» цикла спецодежды:

- поступление на склад (оприходование);

- выдача сотруднику;

- сдача сотрудником выданной спецодежды;

- списание пришедшей в негодность спецодежды.

»Важно!» При внедрении автоматизированного комплекса для учета спецодежды следует оговаривать с поставщиками программного обеспечения также необходимость обучения персонала который будет вести учет. Известны случаи, когда устанавливались дорогие и сложные программные комплексы на самостоятельное освоение которых специалистам приходилось тратить много времени.

Номенклатурный номер для спецодежды

Спецодежде рекомендуется присваивать не инвентарный, а номенклатурный номер (п. 1.4 Методрекомендаций № 11). Если инвентарный индивидуальный для каждого объекта основных средств, то номенклатурный может объединять целую группу объектов одинаковой номенклатуры.

Согласно п. 4 Методрекомендаций № 11 номенклатурный номер состоит:

- первые 4 знака — номер субсчета по Плану счетов;

- следующие 5 — подгруппа (может быть нулевым, если подгруппы не выделены);

- другие знаки — порядковый номер предмета в подгруппе.

Количество знаков не ограничено. Например, брезентовый комбинезон может иметь номенклатурный номер 111412, где 1114 — номер счета, 1 — группа «спецодежда», «2» — комбинезоны.

При использовании одного номенклатурного номера на целый ряд однородных объектов лучше всего использовать Инвентарную карточку группового учета основных средств.

Что такое спецодежда?

Вопрос спецодежды возникает из-за наличия подобных вещей: форменной одежды и корпоративной (фирменной) одежды. Вопрос ношения спецодежды урегулирован ст. 8 Закона «Об охране труда» от 14.10.1992 г. № 2694 (далее — Закон № 2694).

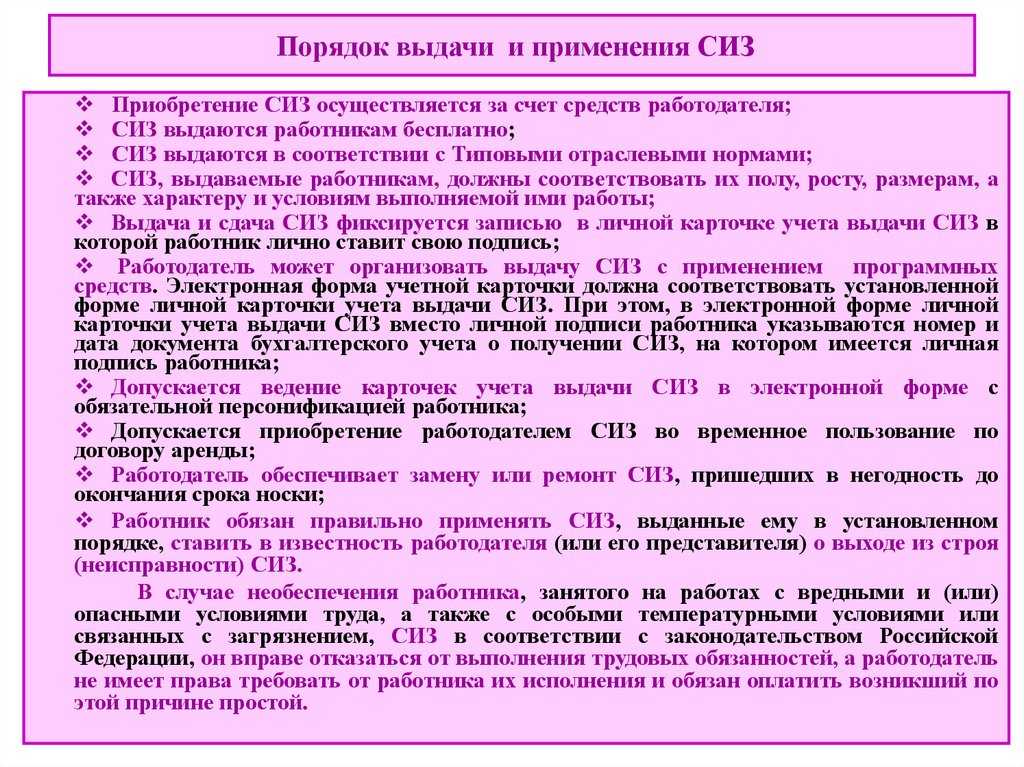

Спецодежда — это средство индивидуальной защиты (СИЗ) работника. Защита от неблагоприятных факторов, с которыми он имеет дело при работе на предприятии, например химического, физического, биологического, метеорологического характера, различного рода загрязнений.

Бесплатно обеспечить работника спецодеждой, бесплатно заменить в случае износа — это обязанность работодателя (ч. 1 ст. 8 Закона № 2694). Детали использования и ношения такой одежды регулируют:

- Перечень мероприятий и средств по охране труда, постановление КМУ от 27.06.2003 г. № 994. Согласно ему объемы и источники финансирования приобретения спецодежды определяются Коллективным договором;

- Минимальные требования безопасности и охраны здоровья при использовании работниками средств индивидуальной защиты на рабочем месте, приказ Минсоцполитики от 29.11.2018 г. № 1804 (далее — Требования № 1804);

- Нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, приказ от 16.04.2009 г. № 62 (далее — Нормы № 62);

- внутренние документы организации, в первую очередь Коллективный договор.

Примеры спецодежды: специальные защитные перчатки, фартук с нагрудником, плащ с капюшоном, берет, соответствующие ГОСТу и другим стандартам по спецодежде, спецобуви и другим средствам индивидуальной защиты (см. Нормы № 62). На вопрос, что является, а что нет спецодеждой должен дать ответ специалист по охране труда, который должен быть в каждом бюджетном учреждении.

Внимание: Требования бесплатного обеспечения работников одеждой распространяются только на спецодежду, который относится к СИЗ, а не на специализированную рабочую одежду

Проблемы учета

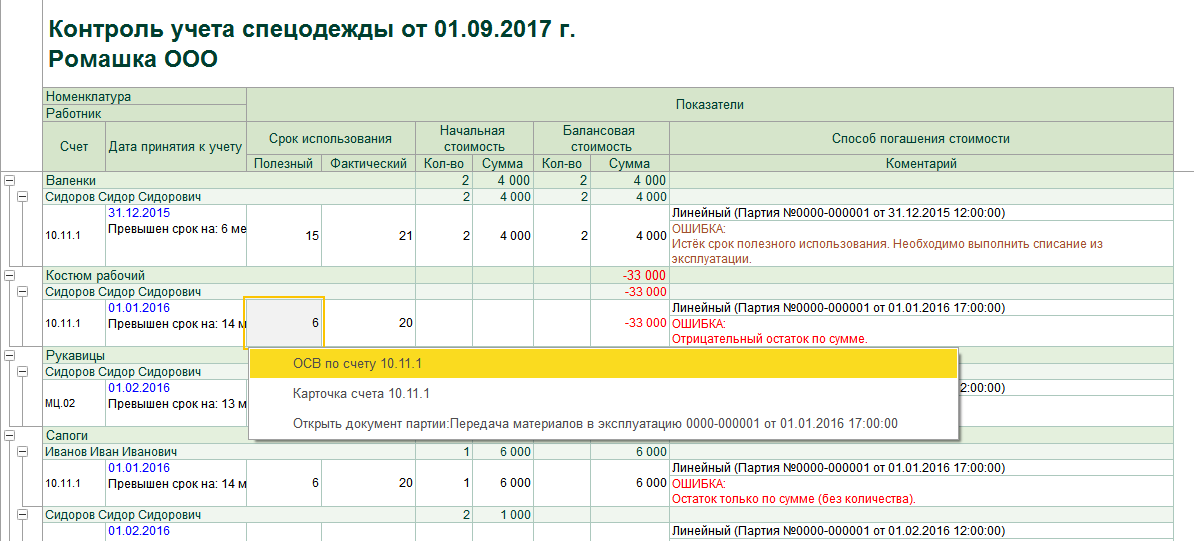

На предприятиях с большой текучкой кадров или частой ротацией специалистов, при переводе с одного производственного объекта на другой, бумажный учет спецодежды на предприятии может отнимать неоправданно много времени.

Некоторую сложность также представляет тот факт, что комплект спецодежды может состоять из нескольких предметов, с различными регламентированными сроками износа. Так, например рукавицы могут по регламенту одного предприятия меняться хоть ежедневно, в то время как сапоги выдаются на год и более.

Спецодежда также имеет такую характеристику как размер, и этот параметр также важен при учете, чтобы в определенный момент кладовщик не столкнулся с проблемой отсутствия нужного размера ботинок скажем для нового начальника бригады или цеха.

Таким образом, спецодежда, ее комплекты, части, составляющие ее комплект, размер элементов спецодежды, ее сезонный тип, регламентированные сроки ее износа, наличие комплектов и элементов комплектов на складе, количество комплектов спецодежды, подлежащих скорой замене, эти и другие параметры должны обязательно фигурировать в учетных документах.

Бухгалтерский учет одежды

Для того, чтобы определиться как принять к учету форменную одежду (ФО), нужно определиться с тем, чьей собственностью она будет являться – персонала или организации. Форменная одежда остается собственностью организации. Выдача сотруднику такой одежды установлена в виде временного пользования, учитываться она должна либо в составе МПЗ, либо в составе ОС.

В составе материально-производственных запасов форма учитывается в том случае, если стоимость ее составляет менее 40 тыс. рублей. При этом срок эксплуатации не имеет значения. Списание можно проводить следующими способами:

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 субсчет «ФО» | 60 |

| Выдана сотрудникам форменная одежда в пользование | 20 (26) | 10 субсчет «ФО» |

Так как при данном виде учета расходы на одежду в полном объеме списываются в себестоимость продукции, необходимо обеспечить контроль за формой, если срок ее использование более года. Например, организовать журнал учета движения и состояния форменной одежды.

Равными частями В этом случае учет формы вести следует аналогично учету спецодежды. К 10 счету следует открыть два субсчета – «ФО на складе» и «ФО в эксплуатации». Весь срок полезного использования одежды, ее списание будет происходить равными частями линейным методом. Рассмотрим проводки:

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 субсчет «ФО на складе» | 60 |

| Выдана сотрудникам форменная одежда в пользование | 10 субсчет «ФО в эксплуатации» | 10 субсчет «ФО на складе» |

| Списана на себестоимость часть стоимости одежды (данная проводка делается ежемесячно до окончания срока эксплуатации) | 20 (26) | 10 субсчет «ФО в эксплуатации» |

В составе ОС форму учитывают в том случае, если ее стоимость более 40 тыс. руб., а срок использования более 1 года. Срок использования устанавливается компаниями на свое усмотрение, но учитывая рекомендаций производителя. В учетной политике необходимо прописать метод, которым будет начисляться амортизация.

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| От поставщика получена одежда | 08 | 60 |

| Принята к учету форменная одежда | 01 | 08 |

| Выдана сотрудникам форменная одежда в пользование | 01 субсчет «ОС в эксплуатации» | 01 субсчет «ОС на складе» |

| Начислена амортизация по одежде (ежемесячно) | 20 (26) | 02 |

| Операция | Дебет | Кредит |

| Оплачена форменная одежда | 60 | 51 |

| Отражен НДС | 19 | 60 |

| Форменная одежда оприходована | 10 | 60 |

| Передана сотрудникам форменная одежда | 91-2 | 10 |

| Начислен НДС | 91-2 | 68 |

Дополнительными проводками при передаче форменной одежды сотруднику будут следующие:

| Операция | Д | К |

| Удержан из з/платы НДФЛ с одежды | 70 | 68 |

| Начислены страховые взносы на стоимость формы | 20(26) | 69 |

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу. Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

| Условия | Защитный костюм | Головной убор | Перчатки | Защитные очки |

| Стоимость без НДС, руб. / шт. (пару) | 1 290 | 320 | 130 | 960 |

| Количество | 2 шт. | 1 шт. | 12 пар | 1 шт. |

| Относится к спецодежде? | Да | Да | Да | Да |

| П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) | ||||

| Срок эксплуатации спецодежды, мес. | 12 | 12 | 2 | До износа,

не больше 12 мес. |

| П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

| Специфика списания спецодежды в бухгалтерском учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |||

| Подп. «д» п. 23, п. 43 ФСБУ 5/2019 | ||||

| Специфика списания спецодежды в налоговом учете | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) | При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации | |

| Подп. 3 п. 1 ст. 254 НК РФ | ||||

| На какие расходы относится спецодежда в бухгалтерском учете | На производственные (или прочие — при досрочном прекращении производственных работ) | |||

| Подп. «д» п. 23 ФСБУ 5/2019 | ||||

| На какие расходы относится спецодежда в налоговом учете | На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке | |||

| Подп. 3 п. 1 ст. 254 НК РФ |

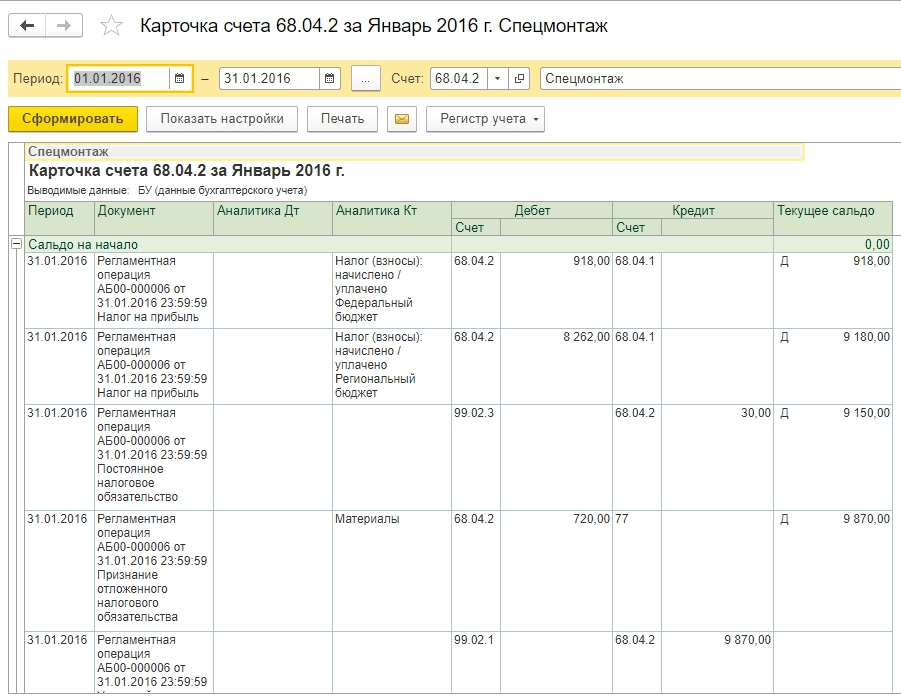

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Какие первичные документы нужны для учета спецодежды?

Для спецодежды в составе других необоротных материальных активов используются те же первичные документы, и для учета всех основных средств, то есть с приказа Минфина от 13.09.2016 г. № 818. Это будут:

- Акт приема-передачи основных средств и Акт ввода в эксплуатацию основных средств — при приобретении спецодежды и выдачи ее работникам;

- Инвентарная карточка учета основных средств (для индивидуального учета спецодежды как по инвентарным, так и номенклатурным номерам) или Инвентарная карточка группового учета основных средств (если присвоен номенклатурный номер на целую группу однородных объектов) — для учета выдачи спецодежды и учета данных о ней;

- Расчет амортизации прочих необоротных материальных активов — для начисления амортизации спецодежды;

- Акт списания основных средств или Акт списания группы основных средств — при списании спецодежды.

Списание спецодежды

Спецодежда, выбывающая из собственности организации (например, по причине утраты) или непригодная для дальнейшего использования в ее деятельности, подлежит списанию (п.30 Методических указаний № 135н). При этом списать можно СИЗ как по истечении нормативного срока носки, так и до его завершения.

Обратите внимание! Окончание эксплуатационного срока не является основанием для списания спецодежды. Такой вывод следует из п.22 Приказа № 290н

Если СИЗ пригодна к последующему применению, то ее приводят в надлежащее состояние и снова выдают работнику. Списывается только полностью непригодная и неподлежащая восстановлению СИЗ.

Определить непригодность средств защиты и принять решение об их списании должна постоянно действующая инвентаризационная комиссия, назначенная приказом руководителя (п.34 Методических указаний № 135н). Если предстоит большой объем работ, то создаются рабочие инвентаризационные комиссии.

Прежде чем вынести решение о списании комиссия:

- производит осмотр спецодежды, устанавливает непригодность к дальнейшему использованию или возможность (невозможность) и целесообразность ее восстановления;

- определяет причины выхода спецодежды из строя;

- выявляет лиц, виновных в преждевременном выходе из строя спецодежды, вносит предложения руководству по привлечению этих лиц к ответственности.

По итогам проверки комиссия составляет акт на списание спецодежды (образец смотрите ниже). Его форму компания может разработать самостоятельно или взять за основу типовой межотраслевой бланк № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов», утвержденный Постановлением Госкомстата России от 30.10.1997 г. № 71а.

Комиссия заполняет 2 экземпляра акта. При этом в нем указывает:

- наименование списываемых предметов, их отличительные признаки, количество;

- фактическую себестоимость;

- установленный срок эксплуатации;

- дату передачи в эксплуатацию;

- причину списания;

- другую необходимую информацию.

Подлежащие утилизации средства защиты уничтожаются (режутся, рвутся и т. п.) в присутствии комиссии. Списанная спецодежда, помимо этого, может быть оприходована на склад в качестве ветоши, которую потом можно использовать в хозяйственных целях или продать. Эту информацию также нужно отразить в документе.

Акт на списание спецодежды утверждается руководителем. Затем один экземпляр документа передается материально ответственному лицу, второй – в бухгалтерию, где на его основании производится списание СИЗ как объектов учета с забалансовых счетов, если, конечно, организация ведет забалансовый учет спецодежды (п.31 Методических указаний № 135н).

Ниже предложны для cкачивания различные варианты бланка акта на списание спецодежды в форматах Word и Excel. Выберите тот, который подходит Вам.

Скачать бланк акта на списание спецодежды в формате ExcelСкачать бланк акта на списание спецодежды (форма МБ-8) в формате ExcelСкачать бланк акта на списание спецодежды, рекомендованный СанПин 2.2.8.46-03, в формате Excel

Скачать бланк акта на списание спецодежды в формате WordСкачать бланк акта на списание спецодежды (форма МБ-8) в формате WordСкачать бланк акта на списание спецодежды, рекомендованный СанПин 2.2.8.46-03, в формате WordСкачать образец акта на списание спецодежды в формате Word

Обоснование необходимости приобретения формы

Наличие форменной одежды в фирме может быть предусмотрено законодательством, ведомственными документами, либо внутренними документами компании. Подтвердить обоснованность экономических затрат в первом и втором случае сложности не представляет. А по поводу самостоятельного решения компании, у налоговиков могут возникнуть некоторые вопросы.

Такими документами могут выступать приказ или положение об обеспечении формой сотрудников компании. В данных актах следует прописать должности тех сотрудников, ношение формы для которых является обязательным условием, нормы, порядок получения и возврата (в случае если это предусмотрено) одежды сотрудником, срок ношения и учет. Иногда, наличие формы требует заказчик. В этом случае, при заключении с ним договора на оказание услуг необходимо закрепить данное требование

Что не считается спецодеждой?

Не относится к спецодежде любая одежда, не связана с индивидуальной защитой работника:

- форменная одежда. Она показывает только принадлежность к определенной сфере деятельности. В качестве примера можно назвать форму полиции, армии, СБУ, Госслужбы чрезвычайных ситуаций («камуфляж» и т.п.), прокуратуры. По ним, как правило, есть отраслевые нормативные документы соответствующих служб и ведомств по обязательному ношению такой одежды, ее вида и правил ее ношения, есть внутриотраслевые нормы ее выдачи. Правда, в этих служб на случай выполнения определенных работ может быть и спецодежда, которая носит признаки и форменной одежды, и спецодежды одновременно (брезентовые костюмы, шлемы пожарного и т.п.);

- специализированная рабочая одежда. В быту ее также часто называют спецодеждой. Однако, отличие от спецодежды — специализированная рабочая одежда не относится к СИЗ, то есть с точки зрения законодательства об охране труда не рассматривается как выполняющая функцию индивидуальной защиты (п. 4 раздела I Требований № 1804). Отличие такой одежды от форменной — ее ношение и вид не регулируется отраслевой нормативкой. Как правило, такая одежда произвольная и работник сам себе ее выбирает. Часто он покупает ее за свой счет. Примеры такой одежды: рабочие комбинезоны, одежда повара, одежда строителя, комбинезон пчеловода. Также сюда можно отнести и одежду медика: медицинские халаты, колпаки, косынки и т.п. Последние ни от чего медиков не защищают, а выполняют больше гигиеническую функцию, эта одежда может быть произвольного дизайна, поэтому не является СИЗ или форменной одеждой;

- корпоративная (фирменная) одежда. Эта одежда указывает на принадлежность работников к определенной организации. В бюджетных учреждениях встречается нечасто. Корпоративной одеждой можно назвать внедрение определенной формы в специализированных школах, гимназиях, лицеях. Еще один пример для бюджетной сферы — академические мантии в университетах, например черная габардиновая мантия с красным воротником — магистерская мантия. Эта одежда отличается от форменной тем, что отраслевые, общие нормы ее ношение отсутствуют. Обязанность одевать корпоративную одежду может устанавливаться внутренними распорядительными документами по организации или вообще ничем — «традициями»;

- спортивная одежда. Она также не рассматривается как спецодежда, но может сочетать в себе признаки корпоративной одежды;

- актерская одежда в театрах, филармониях. Такую одежду можно рассматривать как разновидность корпоративной (фирменной), так как ее ношение не является обязанностью, а определяется требованиями режиссера и желаниями самого актера или исполнителя.

Однако, по форменной одежде, специализированной рабочей одежде, корпоративной (фирменной) одежде, спортивной и актерской одежде применяются такие же правила бухгалтерского учета, как и для спецодежды. С экономической точки зрения все это является одинаковыми по сути активами. Кроме одного налогового нюанса — выдача спецодежды, даже сверх норм, не рассматривается как дополнительное благо для работника, чего не скажешь о другой одежде. Подробнее об этом — ниже.

Внимание:Спецодежда, форменная одежда, специальная рабочая одежда, корпоративная (фирменная) одежда, спортивная одежда, актерская одежда учитывается практически одинаково

Платні послуги із санаторного лікування у закладах освіти: як не «вхопити» штраф

- Що врахувати під час надання платних послуг з відпочинку у санаторії

- Як правильно організувати роботу

- На що звернути увагу, аби не оштрафували