Бухгалтерский учет потерь, примеры проводок

Регламент бухгалтерских операций обусловлен местом и причиной возникновения безвозвратных отходов:

- Производственным циклом;

- Обработкой товара;

- Транспортировкой сырья.

Технологические потери, образованные в пределах норм, в бухгалтерском учете не выделяются в отдельную статью, учитываются в составе МПЗ, отражаются как затраты от обычных видов деятельности. Включаясь в себестоимость продукции, они не подвергаются стоимостной оценке.

Списываются материалы в производство:

Дт 20, 23, 44 Кт 10

Сверхнормативные безвозвратные отходы подлежат обязательному документированию и учитываются в структуре прочих расходов.

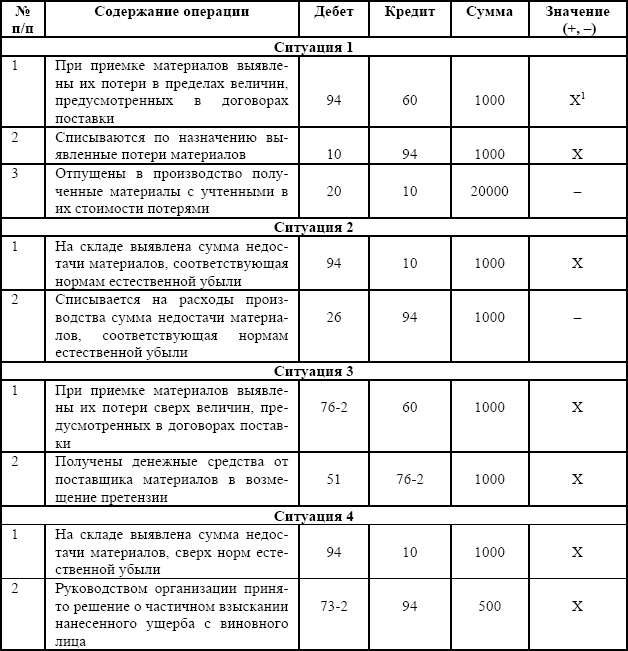

| Дебет | Кредит | Содержание операции |

| 91 | 20; 23 | Списываются технологические сверхнормативные расходы |

| В торговой организации: | ||

| 94 | 41 | Отражаются итоги по недостаче товара |

| 44 | 94 | Списывается недостача в пределах нормативов |

| 76; 73 | 94 | Сверхнормативные затраты списываются на виновных лиц |

| 91 | 94 | Списывается фактические потери сверх нормы в случае, когда виновник неизвестен |

| Операции транспортировки: | ||

| 94 | 60; 10; 16; 41 | Отражаются потери при транспортировке |

| 20; 23 | 94 | Списываются потери по норме |

| 76; 73 | 94 | Отходы, превышающие нормативы, списываются на виновных лиц |

| 91 | 94 | Виновники технологических потерь сверх нормы не обнаружены |

Пример 1. Производственное предприятие ООО «Вымпел» находится на общей системе налогообложения. Руководство организации утвердило норму безвозвратных отходов равную 2,5 % от весового значения, используемых в производстве материалов. За текущий месяц на производство продукции было израсходовано 899 кг с исходного сырья по стоимости 960 руб./кг.

Всего на производство продукции было израсходовано сырья на сумму

863 040 руб. = 899 кг * 960 руб./кг

По результатам инвентаризации выяснилось, что фактический процент технологических потерь составил 3,5 %.

899 кг * 3,5% = 31,47 кг

31,47 кг * 960 руб./кг = 30 211,20 руб.

По нормативу величина безвозвратных отходов должна составлять

899 кг * 2,5% = 22,48 кг

22,48 кг * 960 руб./кг = 21 580,80 руб.

Сверх нормы величина производственных потерь составила

31,47 кг. – 22,48 кг = 8,99 кг

8,99 кг * 960 руб./кг = 8 630,40 руб.

В бухгалтерском учете были осуществлены следующие учетные операции:

| Дебет | Кредит | Сумма, руб. | Содержание хозяйственной операции |

| 20 | 10 | 863 040,00 | Сырье передается в производство |

| 43 | 20 | 854 409,60 | На склад оприходована готовая продукция (в стоимость включены технологические потери по нормативу)

863 040 руб. – 8630,40 руб. = 854 409,60 руб. |

| 91 | 20 | 8630,40 | Списываются безвозвратные отходы, превышающие допустимую величину |

Нормирование величины технологических потерь

На основании утвержденных норм и нормативов образования безвозвратных отходов, технологические службы предприятия осуществляют контроль за соблюдением установленного предела величины технологических потерь.

Безвозвратные отходы подразделяются на:

- Нормативные;

- Сверхнормативные.

Списание фактических материальных потерь, образованных в соответствии с расчетными технологическими картами и не превышающих утвержденных норм, происходит в момент передачи сырья в производство. Рост технологических потерь, значительно превышающий нормативы, может происходить по ряду причин:

- Нарушение технологического цикла;

- Применение некачественного исходного сырья;

- Ошибки в расчетах.

Для обоснованного включения в состав материальных затрат производственных потерь, значительно превышающих расчетные данные, необходимо экспертное заключение о причине отклонения. Постоянное превышение величины фактических безвозвратных отходов над нормативными должно послужить основанием для пересмотра существующих технологических норм.

Потери от внутреннего исправимого брака

Потери от исправимого брака определяйте как разницу между расходами, связанными с устранением брака, и суммами, удержанными с виновников брака (сотрудников, поставщиков).

В расходы, связанные с устранением брака, включите:

стоимость материальных ресурсов, израсходованных на исправление брака;

зарплату сотрудников, привлекаемых к устранению брака;

начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний);

другие расходы по исправлению брака.

Эти расходы отражайте по дебету счета 28 «Брак в производстве», к которому откройте отдельный субсчет, например, «Исправимый брак» (абз. 4 Инструкции к плану счетов). На нем организуйте аналитический учет, например, по подразделениям, из которых поступил брак, по видам бракованной продукции, по виновникам брака и т. д. При этом делайте проводку:

Дебет 28 субсчет «Исправимый брак» Кредит 10 (70, 69, 25…) – отражены расходы на исправление брака.

Суммы, подлежащие удержанию (взысканию) с виновников брака, отражайте по кредиту счета 28 субсчет «Исправимый брак» в корреспонденции:

со счетом 73-2 «Расчеты по возмещению материального ущерба» – если материальные ценности (готовая продукция, полуфабрикаты и т. д.) были испорчены по вине сотрудника. При этом делайте проводку:

Дебет 73-2 Кредит 28 субсчет «Исправимый брак» – отражена сумма, которая будет удержана с сотрудника в возмещение затрат по браку.

Подробнее о том, как в бухучете отразить удержание за бракованную продукцию, см. Как отразить в учете удержание из зарплаты сотрудника потерь от брака;

со счетом 76-2 «Расчеты по претензиям» – если брак был допущен в результате использования некачественных материалов, поступивших от поставщиков. При этом делайте проводку:

Дебет 76-2 Кредит 28 субсчет «Исправимый брак» – отражена сумма, которая будет взыскана с поставщика некачественных материалов, использование которых привело к браку.

Разница между дебетовыми и кредитовыми оборотами по счету 28 субсчет «Исправимый брак» в результате будет показывать, какие потери от исправимого брака несет организация. Их учитывайте в составе расходов на производство продукции:

Дебет 20 Кредит 28 субсчет «Исправимый брак» – включены в затраты основного производства потери от исправимого брака.

Такой порядок следует из Инструкции к плану счетов.

Во всех случаях записи на счете 28 субсчет «Исправимый брак» делайте на основании:

первичных документов, которые оформите при выявлении брака. Так как унифицированной формы таких документов законодательством не предусмотрено, составьте их в произвольной форме. Таким документом может быть, например акт о браке. Главное, чтобы в нем содержались обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Также в нем укажите причины брака, количество бракованной продукции, виновника брака, расходы на устранение брака и (или) себестоимость бракованной продукции, суммы, подлежащие взысканию с виновников брака, и т. д.;

первичных учетных документов или любых других документов, подтверждающих фактические расходы на устранение брака и возмещение ущерба со стороны виновных лиц (накладных, расчетно-платежных ведомостей и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Особенности налогообложения технологических потерь

Величина образовавшихся технологических потерь оказывает влияние на налоговую базу для расчета ряда налогов:

- На прибыль (⊕ налоговая база налога на прибыль);

- НДПИ (⊕ как рассчитать НДПИ в 2022);

- НДС (⊕ налоговая база по НДС);

- Акцизы (⊕ налоговая база акцизов).

При расчете налога на прибыль

Документально подтвержденные технологические потери в пределах норм учитываются для снижения налогооблагаемой базы при расчете налога на прибыль в составе материальных расходов. Время признания технологических потерь обусловлено способом расчета налога на прибыль:

- При использовании метода начисления – в тот же отчетный период;

- При кассовом методе – во время оплаты и переработки использованного сырья.

Возвратные отходы уменьшают размеры материальных затрат, отпущенных на производство. Используемые в дальнейшем для собственных нужд производства, возвратные отходы приходуются по стоимости возможного использования. Возможность дальнейшей продажи оценивает возвратные отходы в соответствии с ценой реализации.

Пример 2. ООО «Перспектива» занимается изготовлением майонеза. Технологические потери при транспортировке растительного масла, согласно данных технологической карты, составляют 1,3% от количества сырья, переданного в переработку.

- За прошлый месяц предприятие переработало 6500 кг растительного масла, закупочная цена которого составила 28 руб. /кг.

- Возвратные отходы, полученные в результате отстоя исходного сырья, в размере 83 кг оприходованы по возможной цене использования – 7,5 руб/кг.

- Переработанное растительное масло оприходовано в размере 6340 кг.

Экономические службы организации осуществили следующие бухгалтерские проводки:

| Дебет | Кредит | Сумма (руб.) | Хозяйственная операция |

| 20 | 10 | 182 000 | Сырье отпущено в цех для переработки

6500 кг * 28 руб./кг = 182 000 руб. |

| 10 | 20 | 622,50 | На склад поступили возвратные отходы

83 кг * 7,5 руб./кг = 622,50 руб. |

| Фактические технологические потери за отчетный период составили 77 кг

(6500 кг – 6340 кг – 83 кг = 77 кг), что равняется 1.18% (77 кг : 6500 кг * 100% = 1,18%) |

|||

| Прямые материальные расходы 181 377,50 руб.

(182 000 руб. – 622,50 руб. = 181 377,50 руб.) |

Фактические технологические потери в размере 1,18% не превышают утвержденный норматив, поэтому полностью относятся в состав прямых материальных затрат и принимаются при расчете налога на прибыль.

Потери, возникающие при добыче полезных ископаемых

На нормативные потери, возникающие при добыче полезных ископаемых, применяется нулевая ставка в расчете НДПИ. Размеры возможно допустимых потерь утверждены законодательно Правительством РФ и находят отражение в проектной документации к разработке месторождения. В проекте содержится подробная информация:

- Точное месторасположение потерь;

- Наименование и разновидность полезных ископаемых;

- Размеры потерь.

Ставка 0% не может применяться к сверхнормативным безвозвратным отходам. В случае отсутствия установленных норм все выявленные потери в процессе добычи полезных ископаемых квалифицируются как сверхнормативные.

Расчет размера акцизов

Размер акциза, относящийся к образованным безвозвратным отходам, относится к вычету. В настоящее время действует рекомендованный регламент отмены уведомлений в случаях приобретения спирта меньших размерах, чем было заявлено в начальных документах. В ИФНС передается пакет документов:

- Измененное уведомление с откорректированной информацией;

- Начальное извещение с ремаркой специалиста МРИ ФНС;

- Счет-фактуры с данными фактических объемов приобретения спирта;

- Документ, удостоверяющий факт технологических потерь;

- Письмо продавцу об отмене первичного извещения;

- Откорректированный расчет налоговой декларации.

Скачать налоговые пояснения по налоговым ставкам для акцизов

Скачать налоговые пояснения объекта налогообложения акцизами

Скачать налоговые пояснения «Налогоплательщики акцизов»

Скачать налоговые пояснения «Список подакцизных товаров»

Скачать налоговые пояснения про товары не подлежащие налогообложению акцизом

Скачать налоговые пояснения про «Налоговый вычет по подакцизным товарам»