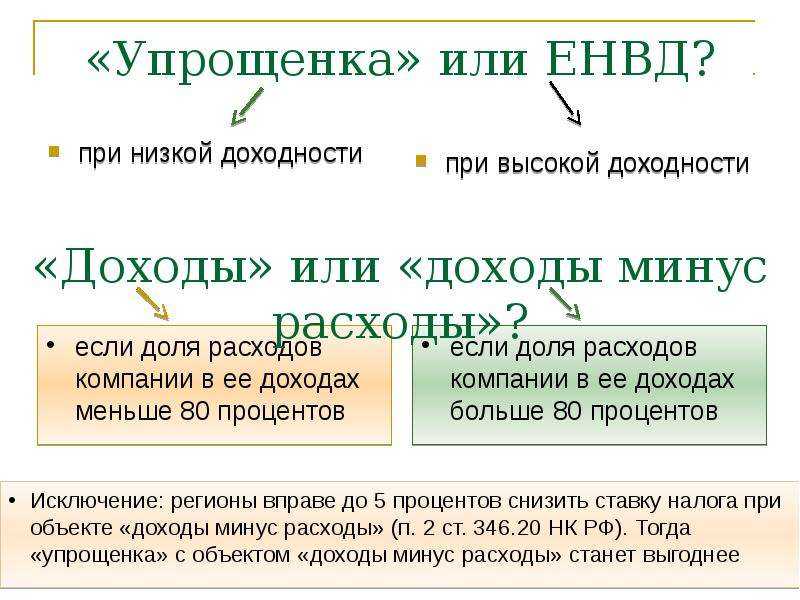

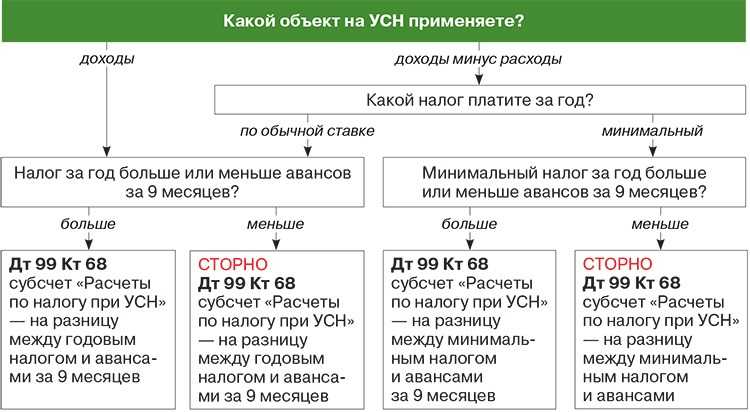

- Кто платит минимальный налог

- Как отразить минимальный налог в бухучёте?

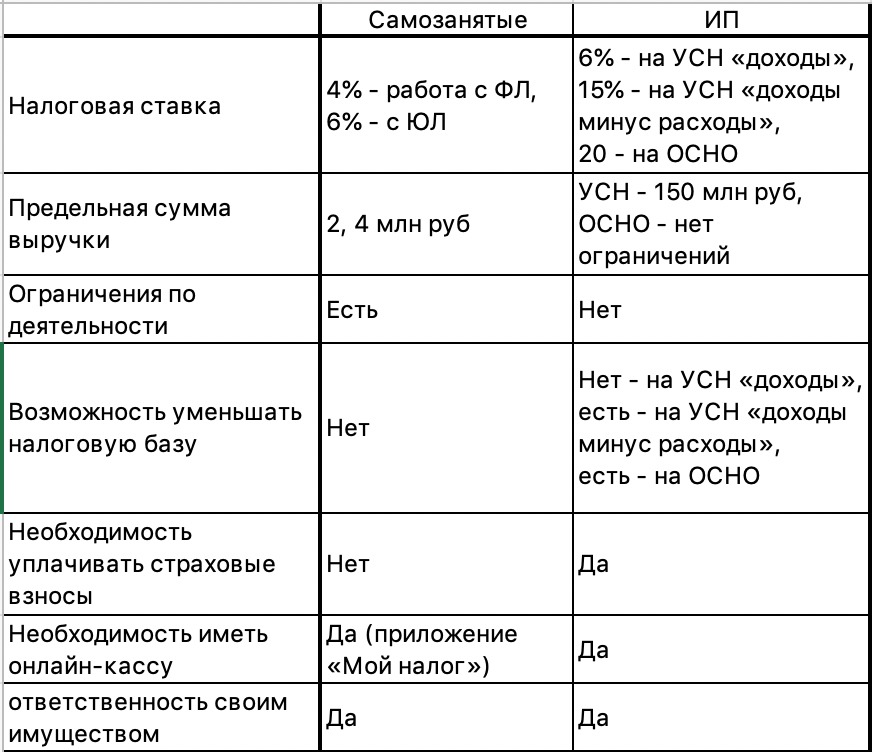

- Особенности расчета и оплаты страховых взносов для ИП

- Без наемных работников

- С наемными работниками

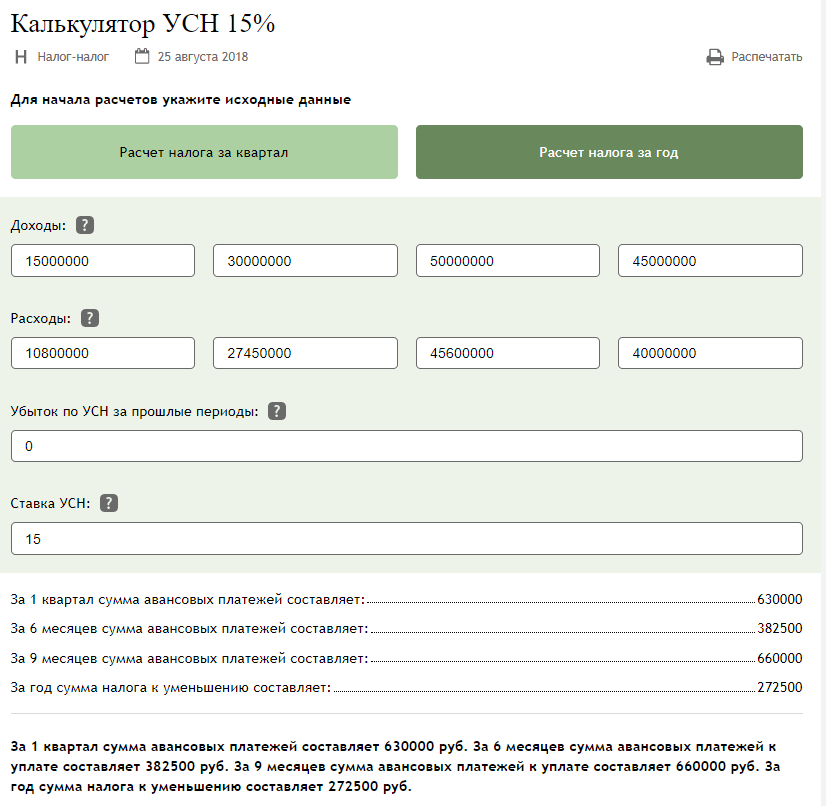

- УСН: рассчитываем налог

- Как отразить минимальный налог в декларации

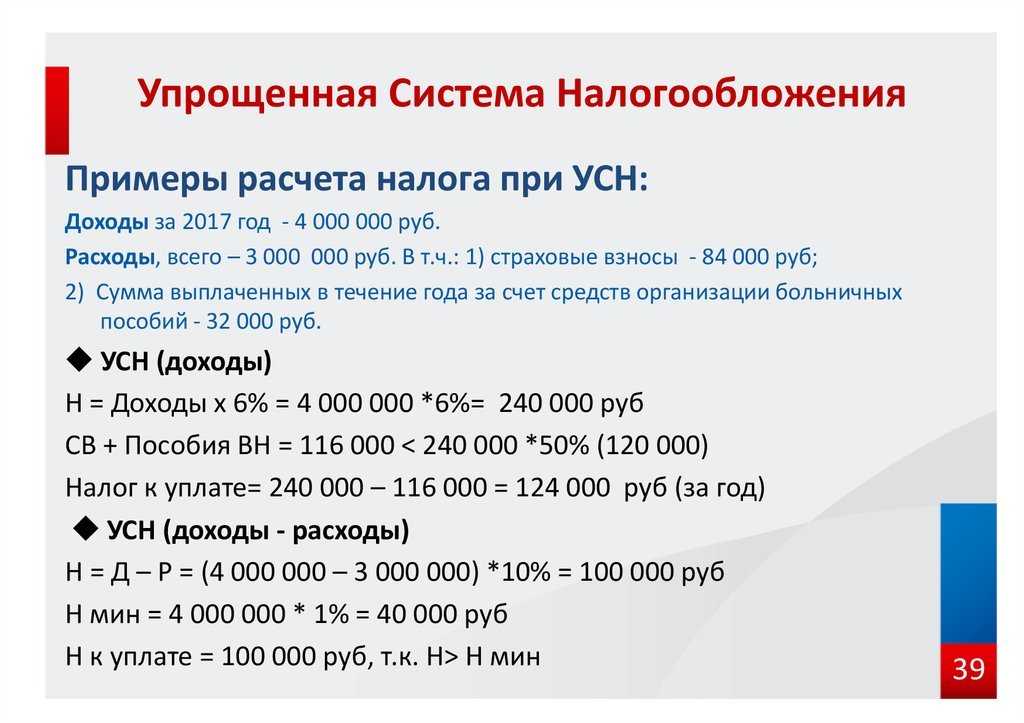

- Пример расчета минимального налога на УСН

- УСН 6% ПРОСТОЙ расчет в 4 шага

- Итак, рассмотрим конкретный пример для ИП на УСН 6% без сотрудников

- Итак, вернемся к нашему примеру

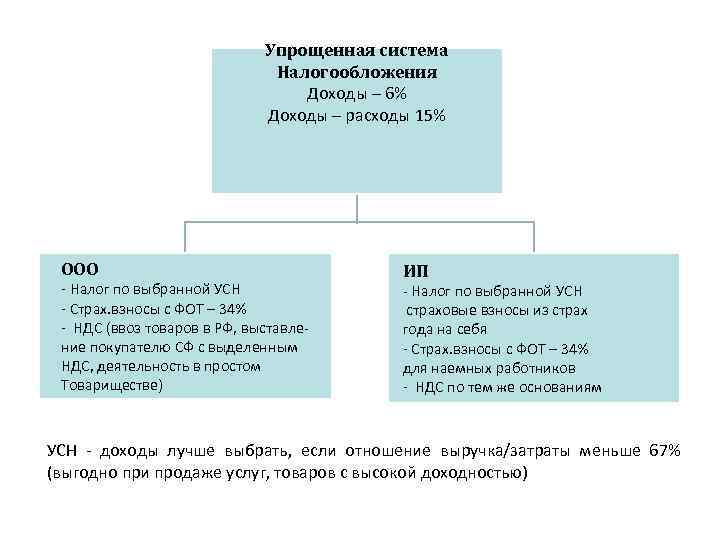

- Заменяет налоги

- УСН: расход

- Формула расчета

- Как уменьшить страховые взносы ИП и можно ли это сделать

- При оплате взносов ИП за себя

- При оплате за сотрудников

- Специальная льгота для малого бизнеса

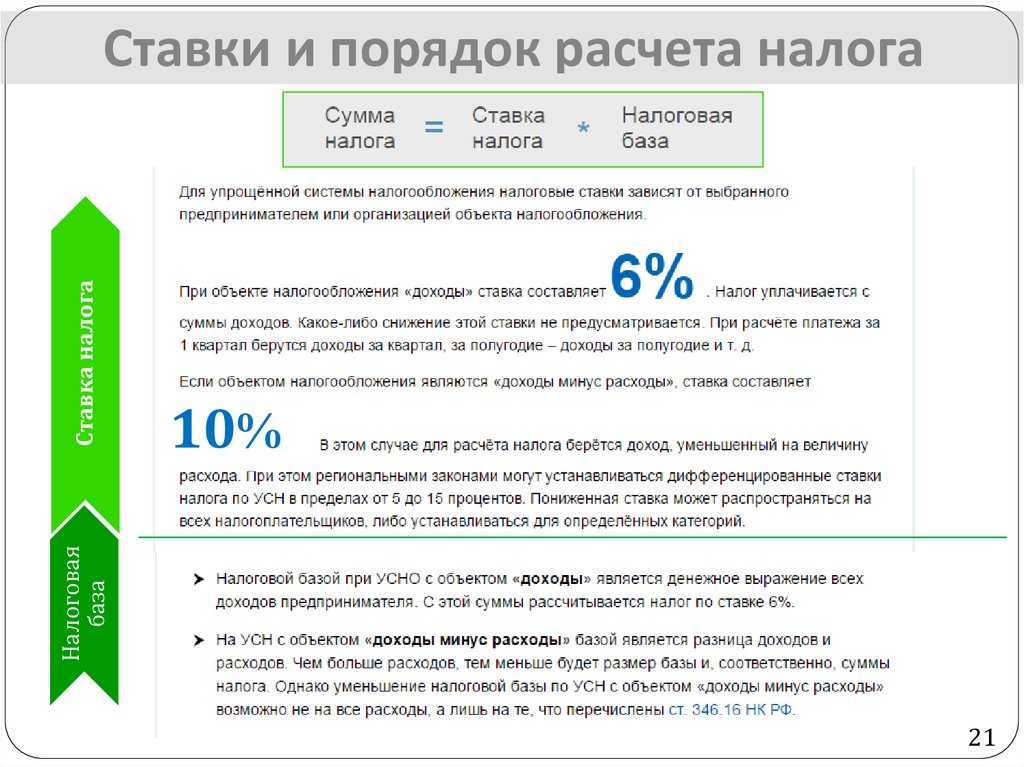

- Налоги при УСН

- Срок уплаты налога и подачи отчетности по УСН

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Порядок учета в расходах

- Сроки уплаты

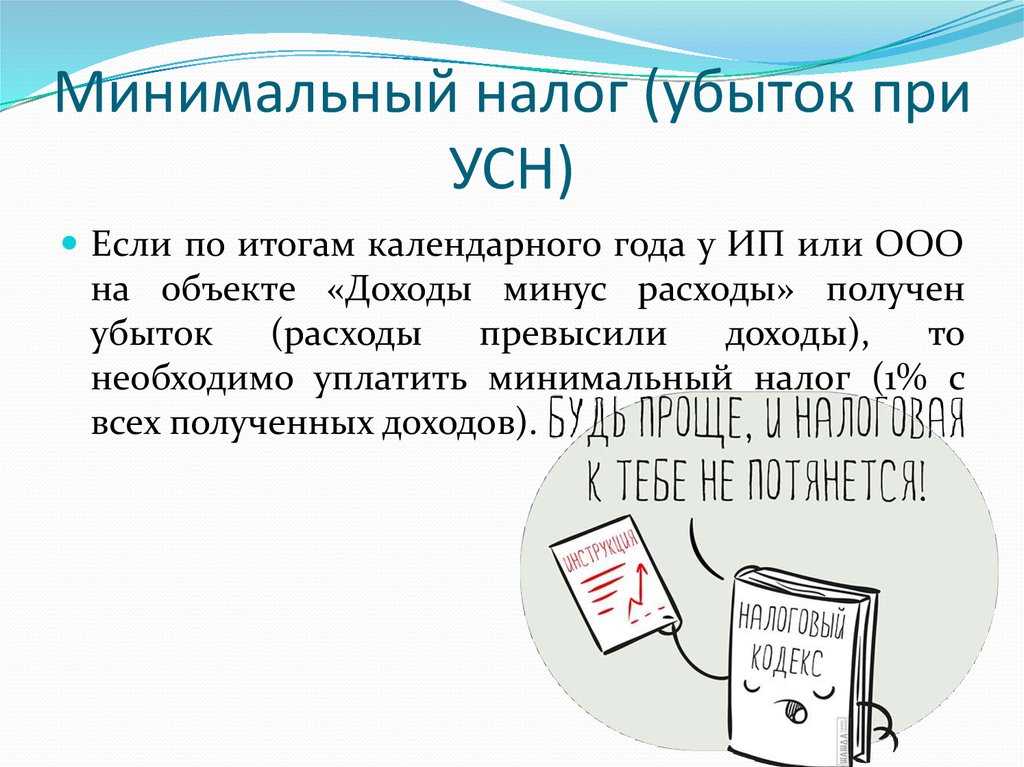

Кто платит минимальный налог

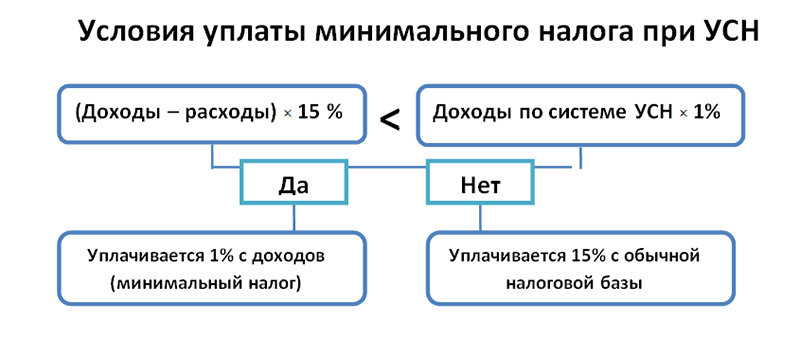

По итогам каждого года все ИП и организации на УСН «Доходы минус расходы» рассчитывают два налога:

- Обычный налог, т.е. (доходы – расходы) x 15%.

- Минимальный налог, т.е. (доходы) x 1%.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН «Доходы минус расходы» (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Обратите внимание, что разницу между обычным и уплаченным минимальным налогом, можно будет включить в расходы в следующих налоговых периодах (по итогам следующих лет)

Как отразить минимальный налог в бухучёте?

Предприятия и ИП, работающие на «упрощёнке», обязаны вести налоговый и бухгалтерский учёт согласно правил, установленных действующими законодательными нормами. Данный налог приравнивается к налогу на прибыль, поэтому проводить его нужно по 99-му счёту «Прибыли и убытки», а также учитывать параллельно с 68-м счётом, субсчётом 68.12 «Расчёты по налогу УСН».

Если налог по упрощёнке учитывается, не разбиваясь на обычный (15%) и минимальный (1%), то в случае, когда по факту налогового периода уплачивается однопроцентный налог, нужно скорректировать счёт 68.12 и вычесть из общей суммы уплаченные ранее авансовые платежи.

Чтобы доначислить налог, необходимо произвести следующие действия на счетах: Дебет 99 – Кредит 68.12. И, наоборот, уменьшить налог на УСН можно с помощью обратной проводки: Дебет 68.12 – Кредит 99. Для того, чтобы начислить минимальный налог по упрощёнке, нужно оформить следующую проводку: Дебет 99 – Кредит 68.13.

Также нужно иметь в виду важный нюанс: бывают случаи, когда образуется разница между размером минимального налога, который уже уплачен в бюджет, и начисленной впоследствии суммой. В такой ситуации у плательщика налогов возникает возможность включить эту разницу в расчёты по следующему отчётному периоду, которая может увеличить сумму убытков, переносящихся на следующие периоды хозяйственной деятельности предприятия.

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

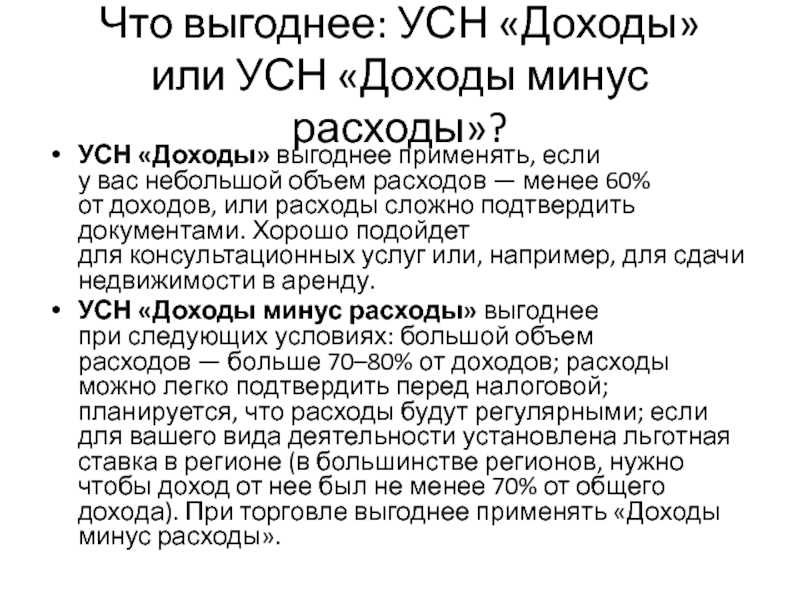

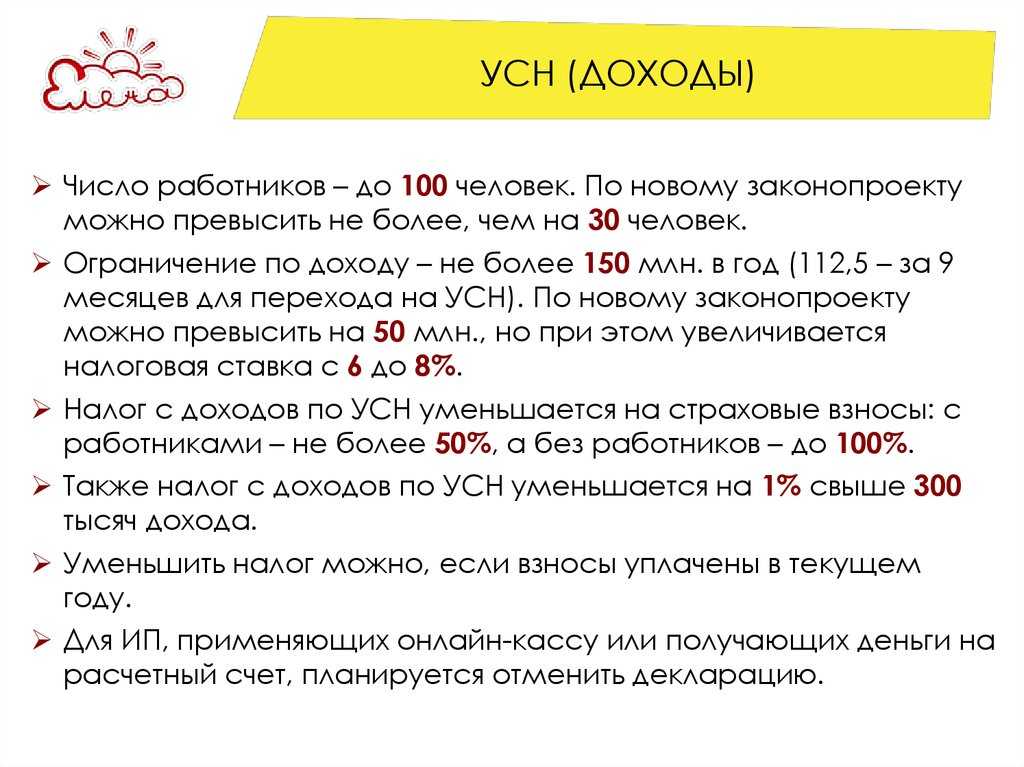

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2022 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2022 года размер платежа составляет 43 211 руб., куда входит:

- 34 445 руб. на пенсионное страхование;

- 8 766 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

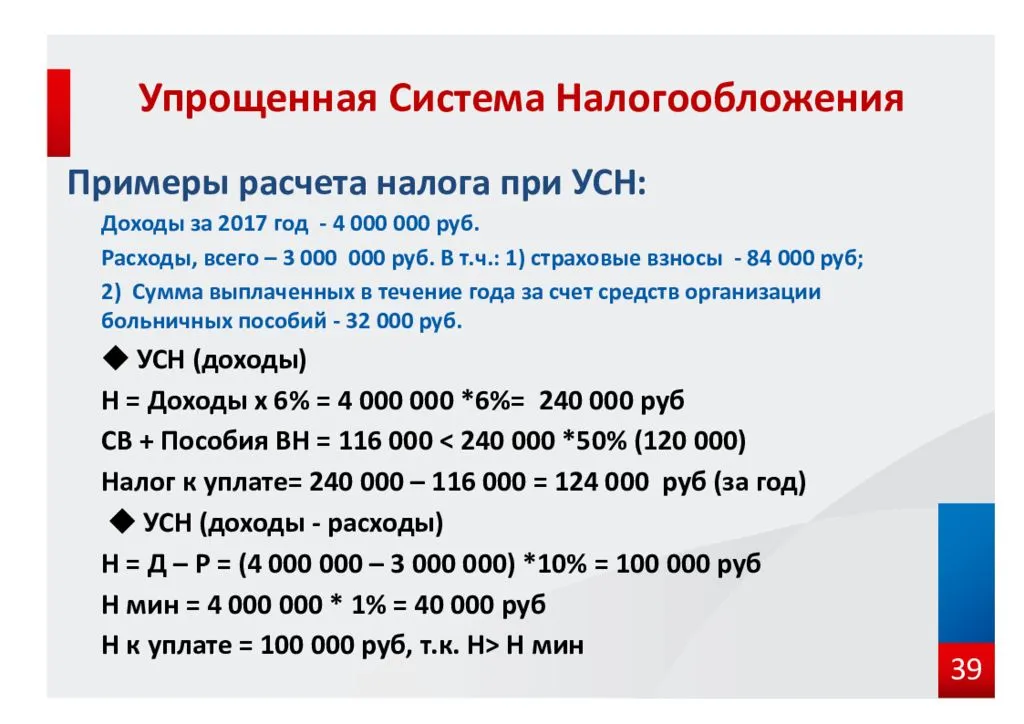

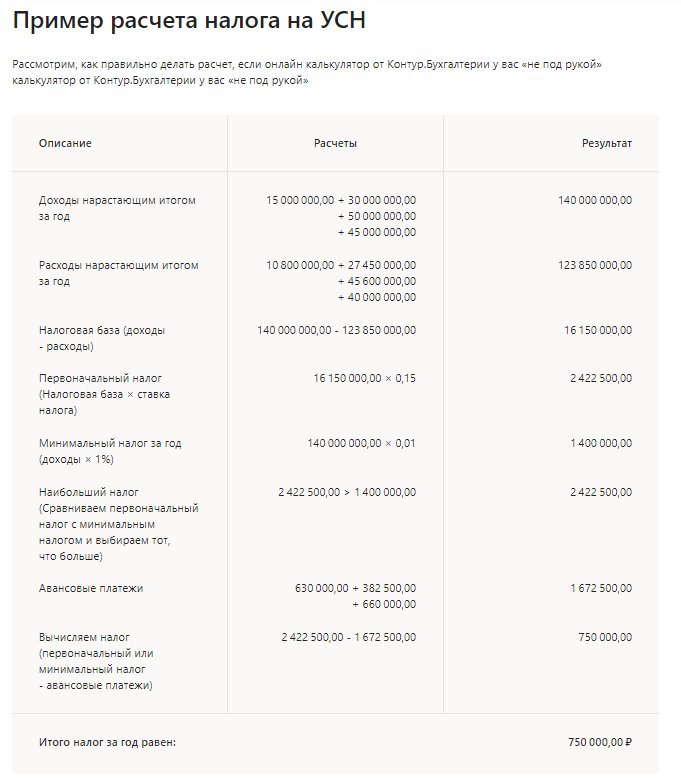

УСН: рассчитываем налог

Исчислять налоговую сумму нужно по итогам кварталов и года. Доходы плюсуются с начала и до окончания периода, из полученной цифры вычитаются расходы с начала и до конца периода, полученная цифра умножается на ставку. Если расчёт идёт не за первый квартал, то из суммы налога вычитаются уже уплаченные авансы в государственную казну. Посмотрим на примере ООО «Оригинал».

Таблица 1. Расчёты на «упрощёнке»

| Доход | Расход | Платеж-аванс | |

|---|---|---|---|

| Итого | 1 200 000 | 1 000 000 | 24 000 |

| 1 квартал | 300 000 | 220 000 | 12 000 |

| 2 квартал | 310 000 | 260 000 | 7 500 |

| 3 квартал | 270 000 | 240 000 | 4 500 |

| 4 квартал | 320 000 | 280 000 |

Расчёт ведём согласно объекту налогообложения: Доход (1,2 миллиона) минус Расход (миллион) х 15% = 30 тысяч рублей. Сумма минимального налога: 1,2 миллиона х 1% = 12 тысяч рублей. Так как первая сумма превосходит вторую, к уплате будет обязательна она. Вычитаем из неё предварительные платежи: 30 000 рублей – 24 000 рублей = 6 тысяч рублей единого налога для «упрощёнки».

Как отразить минимальный налог в декларации

Если организация по итогам года должна заплатить минимальный налог, то необходимо заполнить стандартный бланк декларации.

Для отражения минимального налога предназначена строка 280, которая расположена в разделе 2.2. Нужно отметить, что обязанность заполнить данную графу лежит на каждом налогоплательщике в справочных целях.

Однако, если после ее заполнения и сравнения с рассчитанным налогом оказывается, что уплате подлежит минимальный налог, также необходимо внести данные в строку 120 раздела 1.2.

В ней требуется указать сумму налога, которую необходимо доплатить. Это значит, что рассчитанный размер минимального налога уменьшается на уже перечисленные авансовые платежи за предыдущие кварталы.

Внимание! В книге Доходов и расходов минимальный налог никак не отражается, потому что этот платеж не является расходом. Но разницу необходимо отразить в справке к разделу 1 книги.

Читайте далее:. Налогообложение при торговом сборе

Налогообложение при торговом сборе

УСН Доходы, нюансы и пример расчета с калькулятором

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

УСН 2015 и выбор между системами «доходы» или «доходы минус расходы»

Как вернуть переплату по УСН

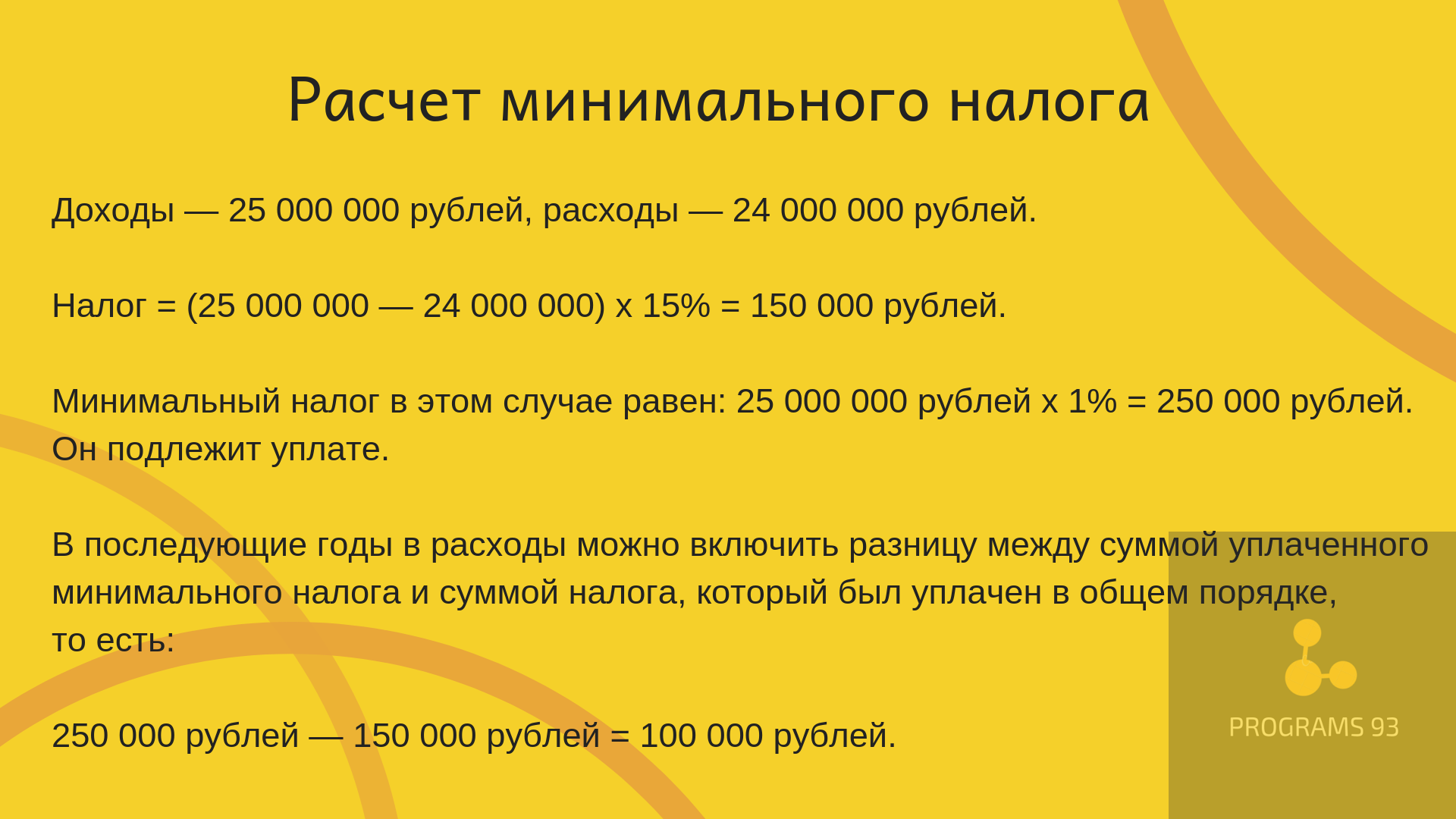

Пример расчета минимального налога на УСН

Рассмотрим, как рассчитать минимальный налог.

Организация «Хорошая погода» получила за налоговый период 2018 года следующие доходы:

1-й квартал — 125000 руб.;

2-й квартал — 189000 руб.;

3-й квартал — 210000 руб.;

4-й квартал — 118000 руб.

При этом были понесены следующие расходы:

1-й квартал — 120000 руб.;

2-й квартал — 185000 руб.;

3-й квартал — 208000 руб.;

4-й квартал — 115000 руб.

Авансовые платежи за периоды:

1-й квартал — (125000-120000)х15%=750 руб.;

2-й квартал — (189000-185000)х15%=600 руб.;

3-й квартал — (210000-208000)х15%=300 руб;

Налог за год:

((125000+189000+210000+118000)-(120000+185000+208000+115000))х15%=2100 руб.

Рассчитаем размер минимального налога:

(125000+189000+210000+118000)х1%=6420 руб.

При сравнении получается, что размер минимального налога больше: 2100<6420.

Рассчитаем размер итогового платежа:

6420-750-600-300=4770 руб.

Именно эту сумму организация «Хорошая погода» должна перечислить в бюджет по итогам работы за отчетный год до 1 апреля 2019 года.

УСН 6% ПРОСТОЙ расчет в 4 шага

Чтобы правильно и быстро посчитать, сколько требует государство от «упрощенцев» самому, понадобятся всего две вещи: калькулятор и эта статья. В ней собрано все, что нужно знать про УСН 6%: как рассчитать налог, как его уменьшить или не платить совсем, пошаговые расчеты с пояснениями и рекомендациями экспертов. Читаем до конца, чтобы за 15 минут стать гуру «упрощенки».

В статье приведены пошаговые примеры с пояснениями для плательщиков УСН 6%: как рассчитать налог ИП и ООО, особенности расчета «упрощенного» налога с работниками и без. Кроме того, собраны дополнительные рекомендации, которые помогут законно снизить платеж в бюджет. Все что нужно для правильного расчета не ломать голову, а просто повторить действия шаг в шаг

5 важных правил расчета УСН 6% для «чайников»

Сам расчет упрощенного налога несложный. Но, как и в любой налоговой задаче есть свои нюансы. Без них правильно посчитать платеж в бюджет не получится. Что нужно иметь в виду:

1. УСН-налог уплачивается тремя авансовыми платежами и окончательным расчетом по итогам года.

Платежи по УСН в течение года Срок уплаты

Авансовый платеж за 3 месяца До 25 апреля

Авансовый платеж за полгода До 25 июля

Авансовый платеж за 9 месяцев До 25 октября

Итоговый расчет за год Для ИП до 30 апреля следующего года

Для ООО до 31 марта следующего года

Вот эти четыре суммы и должны рассчитывать УСН-плательщики.

2. Расчет производится нарастающим итогом с начала года. Хотя уплата УСН-аванса производиться квартально, все данные нужно считать нарастающим итогом за три месяца, полгода и девять месяцев (не отдельно за каждый квартал). Это касается и доходов и страховых взносов, и всех прочих показателей. Соответственно для годового расчета берем данные за весь год.

3. В расчет налога по «Доходной» ставке 6% включается только прибыль ИП или ООО

Расходы во внимание принимать не нужно

При этом учитывать надо не только поступления от продажи товаров или оказания услуг, но еще и те, которые получены не от основной деятельности (внереализационные доходы). Это могут быть, например: доходы от сдачи в аренду своих невостребованных площадей, безвозмездно полученное имущество, излишки после инвентаризации и пр.

4. Доходы нужно брать того периода, когда они поступили от покупателей или заказчиков в кассу или на расчетный счет

При этом неважно отгружены товары, оказаны услуги или нет.

Что делать, если поступил аванс или оплачена задолженность за прошлый год? Как только деньги пришли, неважно за какой период, признаем их в качестве дохода и учитываем для расчета УСН-налога.

5. «Упрощенный» налог можно снизить на страховые взносы. Для уменьшения налога берутся все страховые и те, которые предприниматель платит «за себя» и перечисления за работников.

Теперь начнем считать авансовые платежи.

- Простой расчет налога и авансов на «Доходной упрощенке» без работников: 4 действия

- УСН 6% как рассчитать налог за год и авансы «упрощенца» с работниками правильно и быстро

- Если взносов и авансов будет больше, чем налога за год: как не потерять переплату

- Как и куда платить + правильные образцы платежек

- Обязательно не забыть: еще особенности расчета УСН «Доходы» 6 %

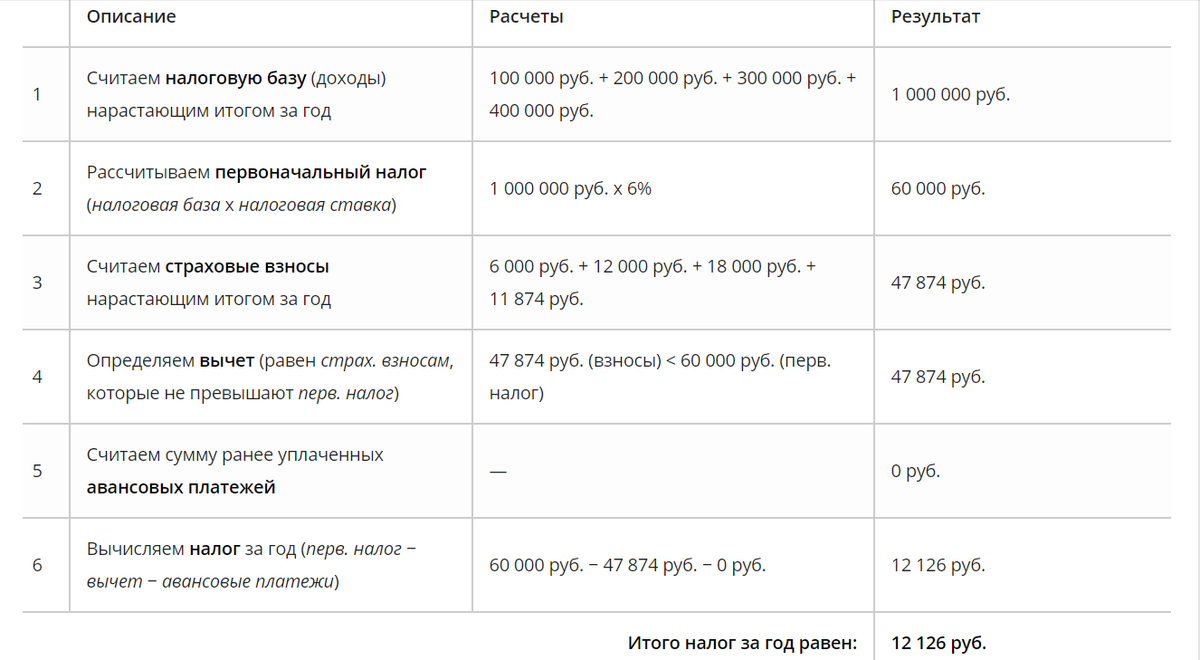

Итак, рассмотрим конкретный пример для ИП на УСН 6% без сотрудников

Например, у ИП упрощенная система налогообложения УСН 6% и он работает БЕЗ сотрудников

Это важно, что без сотрудников, так как для ИП с сотрудниками алгоритм по налоговым вычетам отличается

ИП работает первый год, у него нет долгов по отчетности, по налогам и взносам за предыдущие годы. ИП заплатил обязательные страховые взносы “за себя” за первый квартал 2020 года ДО 31 марта 2020 года.

Пусть доход у нашего ИП из примера за первый квартал 2020 года составил 400 000 рублей. Но сначала напомню, что обязательные взносы на пенсионное и медицинское страхование “за себя” для ИП за полный 2020 год составляют следующие суммы:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но про 1% мы поговорим ниже)

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 32448*8=259584 руб.

Если совершать эти обязательные взносы поквартально, то числа приведенные выше, необходимо разделить на четыре квартала:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

- Итого за квартал: 10218,5 руб.

Итак, вернемся к нашему примеру

ИП получил доход в размере 400 000 рублей за первый квартал. И до 31 марта 2020 года заплатил обязательные взносы за первый квартал 2020 года в размере:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

- Итого за квартал: 10218,5 руб.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

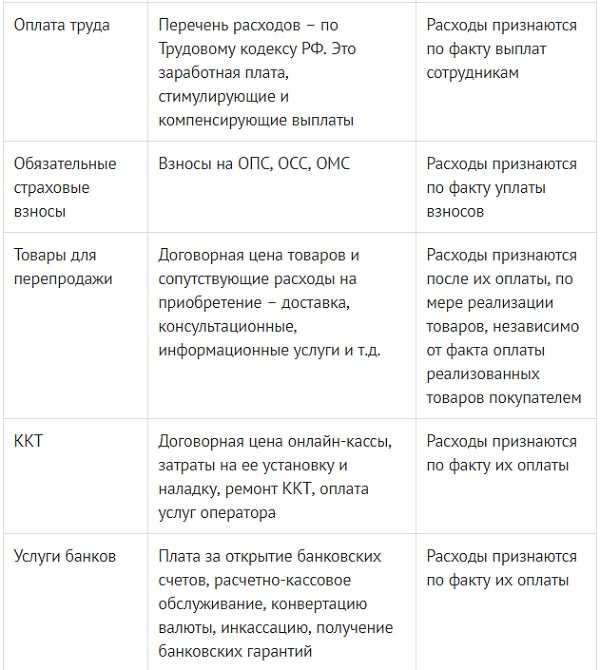

УСН: расход

При налоговом обложении «доходы минус расходы» плательщик должен выполнить ряд условий, чтобы «списать» траты. В главе №346 Налогового кодекса РФ приведён список затрат, признающихся расходами:

- логистические, транспортные;

- на закуп для последующей продажи;

- налоговые сборы, кроме единого;

- на услуги аудиторов, юристов, бухгалтеров;

- таможенные, аренды, лизинга;

- зарплаты, командировки и страхование сотрудников;

- на реконструкцию и ремонт;

- на покупку нематериальных активов и основных средств.

Этот перечень закрытый, то есть не подразумевает иного толкования или добавления дополнительных пунктов. Документы, подтверждающие траты, полагается хранить не менее четырёх лет после их совершения.

Траты должны не только соответствовать своду законов, но и иметь чёткое обоснование и деловую цель. У налоговой службы могут возникнуть вопросы касательно элитного автомобиля вместо рядового седана или компьютера последней модели. Разумеется, бизнесмен может тратить свои деньги без оглядки на налоговую, но лишь в том случае, если не намерен включить их в перечень расходов. Либо же придётся смириться с фактором подозрительности от надзорных органов.

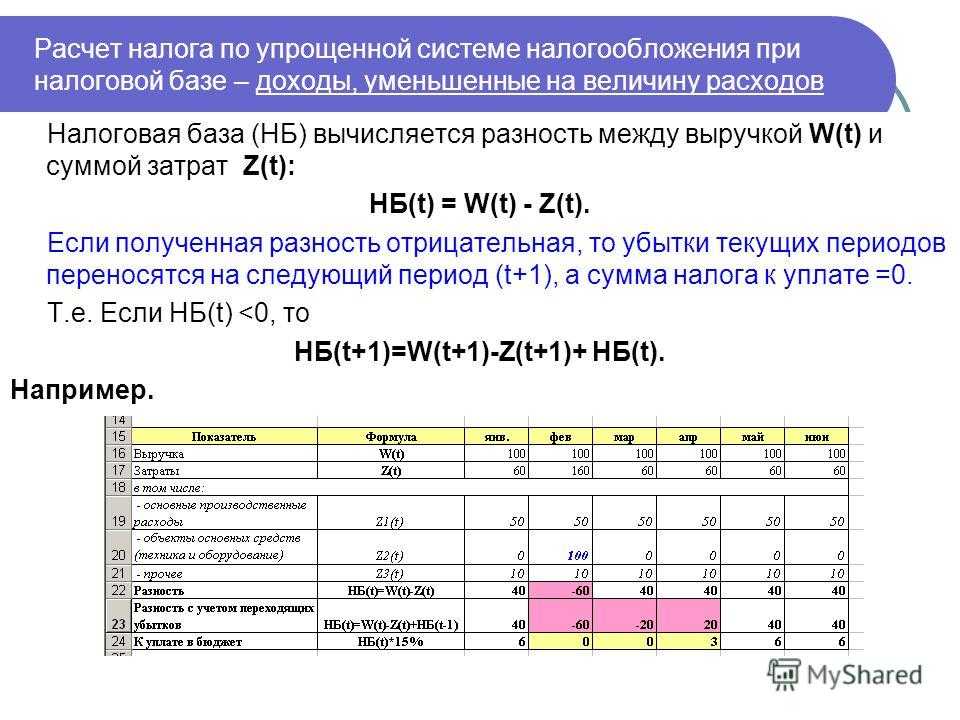

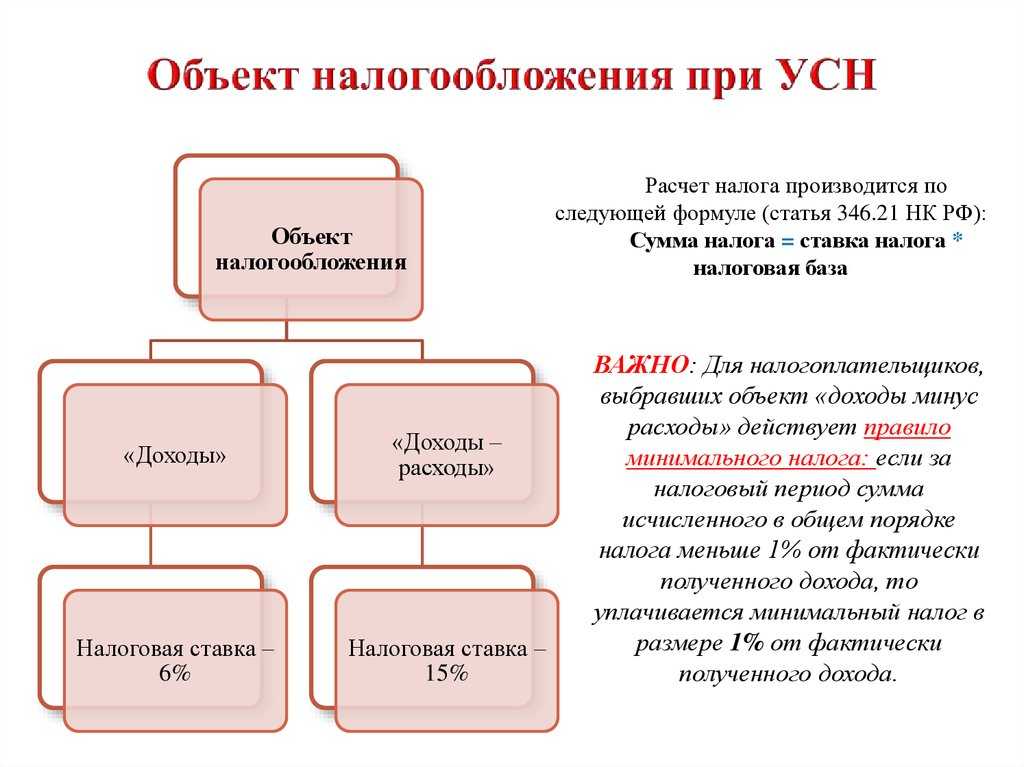

Формула расчета

НК РФ устанавливает, что минимальный налог следует исчислять в размере 1% от суммы поступивших за год доходов. Расходы при исчислении данного вида налога не учитываются.

Поэтому формулу расчета минимального налога можно представить в виде:

Минимальный налог = Доходы за год х 1%

При расчете налога по УСН необходимо считать фактический налог по результатам работы субъекта за год с учетом действующей в регионе ставки единого налога при системе УСН Доходы, уменьшенные на расход. Размер ставки данного налога может быть равен от 5% до 15%. Для таких субъектов как Республика Крым и г. Севастополь — ставка до 2021 года равна 3%.

Формула расчета фактического налога представляет собой:

Единый налог по УСН факт = (Доходы за год — Расходы за год) x Ставка налога

Как только будут рассчитаны две суммы, их нужно будет сравнить. Если получиться следующее неравенство:

(Доходы за год — Расходы за год) x Ставка налога < Доходы за год х 1%,

в бюджет нужно будет перечислять минимальный налог.

Когда налогоплательщиком в течение года производилась уплата авансовых платежей по налогу (УСН) по результатам работы хозяйствующего субъекта, то в связи с тем, что у них обоих налогов один КБК, эти суммы можно учесть при перечислении минимального налога.

Поэтому формула минимального налога, которую нужно перечислить в бюджет имеет вид:

Минимальный налог к уплате = Минимальный налог — Авансовые платежи по УСН

Ситуация может сложиться так, что сумма авансовых платежей превысит сумму исчисленного минимального налога. Тогда его перечислять в бюджет не нужно.

Важно! Если возникнет ситуация с переплатой (минимальный налог меньше перечисленных авансовых платежей), то субъект хозяйствования может зачесть ее в счет авансовых платежей следующего периода, либо произвести ее возврат.

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в ПФР, ФСС и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 43 211 руб., а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 43 211 руб., то платить его вообще не нужно;

- если общий размер налога превысил 43 211 руб., то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2022 году показатель МРОТ составляет в среднем по РФ 13 890 рублей. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

- в ПФР можно считать платежи по ставке 10%, а не 22%;

- в ФСС (страхование по нетрудоспособности и материнству) вообще не нужно платить, тогда как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медстрахование можно платить по ставке 5%, а не 5.1%.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Налоги при УСН

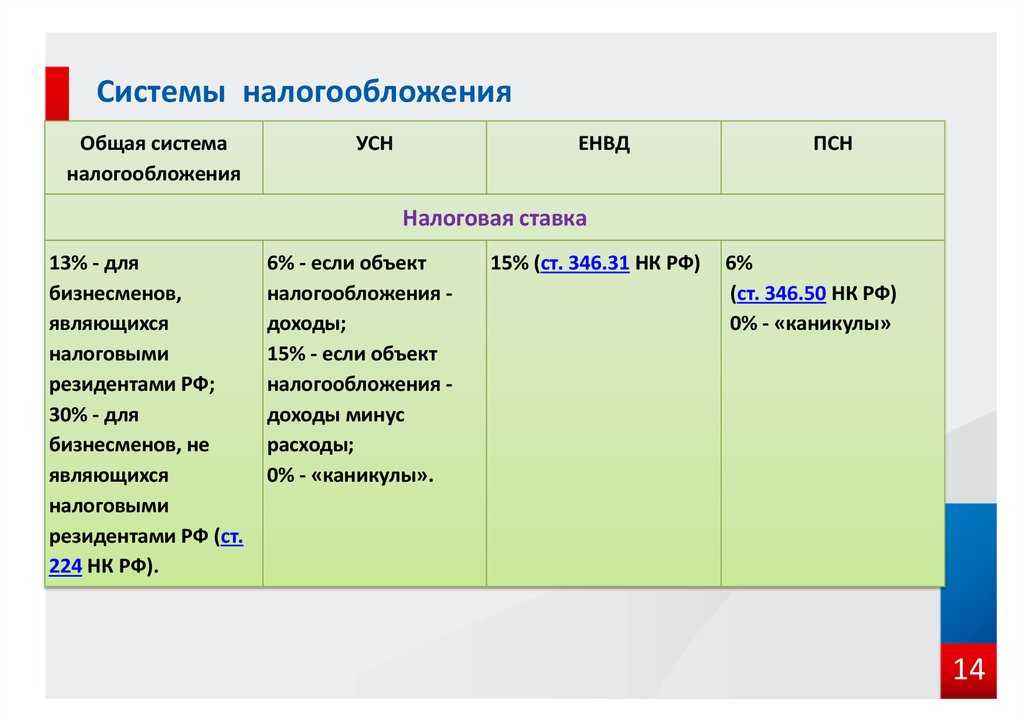

Порядок расчета и уплаты налога при УСН регламентируется главой 26.2 НК РФ, согласно которой сумма налоговых платежей определяется в соответствие с выбранной налоговой схемой:

- «упрощенцы», применяющие УСН 6%, рассчитывают налог на основании дохода, полученного по итогам расчетного периода;

- плательщики УСН 15% определяют сумму налоговых платежей на основании разницы между полученными доходами и понесенными расходами.

Согласно НК РФ, «упрощенцы» освобождены от уплаты:

- НДС;

- налога на имущество;

- НДФЛ ИП за себя;

- налога на прибыль организаций.

При этом, плательщики УСН не освобождаются от уплаты:

- НДС по операциям импорта, расчетов по договорам простого товарищества и доверительного управления имуществом;

- НДФЛ за сотрудников;

- налога на имущество ИП, которое не используется в предпринимательской деятельности.

Подчеркнем, что плательщики УСН, у которых имеются работники (штатные, наемные), сохраняют обязательства по уплате НДФЛ и страховых взносов за таких сотрудников в общем порядке.

Срок уплаты налога и подачи отчетности по УСН

Отчетным периодом для расчета и уплаты налога УСН является квартал, налоговым периодом – календарный год.

По итогам отчетного периода (квартал, полугодие, 9 месяцев) «упрощенец»:

- определяет базу для расчета налога (полученная прибыль либо разница между доходами и расходами);

- рассчитывает налог по установленной ставке (6% или 15%);

- перечисляет налог в бюджет.

Суммы налога, перечисленные в течение отчетного периода, признаются авансами. По итогам календарного года «упрощенец» заполняет налоговую декларацию, на основании которой осуществляет окончательный расчет по налогу за год (за вычетом авансов).

Срок оплаты налога и порядок расчета платежей – в таблице ниже:

| Налоговая схема УСН | Доходы 6% | Доходы минус расходы 15% |

| Налогооблагаемая база | Общая сумма доходов, полученная от коммерческой деятельности | Разница между доходами и расходами |

| Налоговая ставка | 6% | 15% |

| Налоговый период | Календарный год | |

| Отчетный период | Квартал | |

| Срок оплаты налога | Аванс – ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом. Окончательный расчет – ежегодно, до 30 апреля года, следующего за налоговым периодом (для ИП), до 31 марта (для юрлиц) |

|

| Формула расчета налога | Аванс:

Налоговая база по итогам квартала * Ставка налога |

|

|

Срок подачи налоговой декларации |

Ежегодно:

|

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Порядок учета в расходах

Разница, которая образовалась между налогом, рассчитанным по обычной схеме, и минимальным в предыдущем году, можно учесть в расходах идущего сейчас года. Также допускается увеличить на эту сумму размер убытка.

Необходимо помнить, что использовать данную разницу в расходах можно только при завершении года. Таким образом, учесть в расходах разницу между минимальным налогом и обычным, уплаченным в 2018 году можно будет только по результатам 2019 года.

Использовать указанную разницу в расходах либо прибавить ее к сумме убытка можно в любом последующем налоговом периоде. Минфин в своем письме также уточнил, что разницу между двумя налогами за несколько налоговых периодов можно включить в состав расходов единовременно.

Также необходимо учитывать особенности переноса убытка при смене одной налоговой системы на другую. Законодательство не позволяет учитывать убыток, полученный по одному режиму в рамках другого.

То есть, если это произошло на УСН и организация решила перейти на ОСНО, то принять к учету полученный на УСН убыток нельзя. Это же относится к субъектам бизнеса, которые принимают решение перейти с одного режима УСН на другой.

Важно! Также нельзя производить учет убытков, если предприятие прекращает деятельность по причине реорганизации. Закон не разрешает правопреемнику принимать к учету убыток присоединенной компании.

Сроки уплаты

Перечислить минимальный налог в бюджет организация (автономное учреждение) должна не позднее 31 марта, а предприниматель – не позднее 30 апреля следующего года (п. 7 ст. 346.21 НК РФ). Если этот день выпадает на выходной (субботу, воскресенье или нерабочий праздничный день), срок уплаты переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Это правило действует и в том случае, если . Однако по собственной инициативе исполнить обязанность по уплате минимального налога можно досрочно. Аналогичные разъяснения содержатся в письме ФНС России от 10 марта 2010 г. № 3-2-15/12 (позиция согласована с Минфином России).