- Предварительная настройка

- Настройка учета

- Статьи затрат

- Начисления

- Пеня за просрочку страховых платежей, штрафы

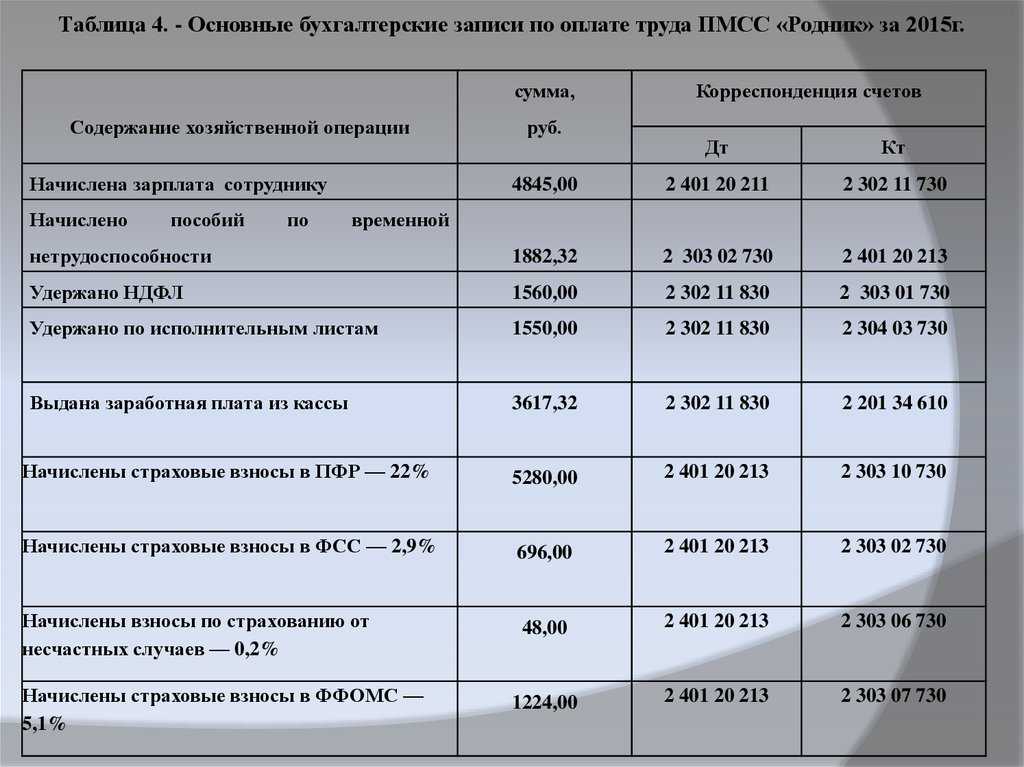

- Пример #1. Расчет пени и составление проводок

- Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

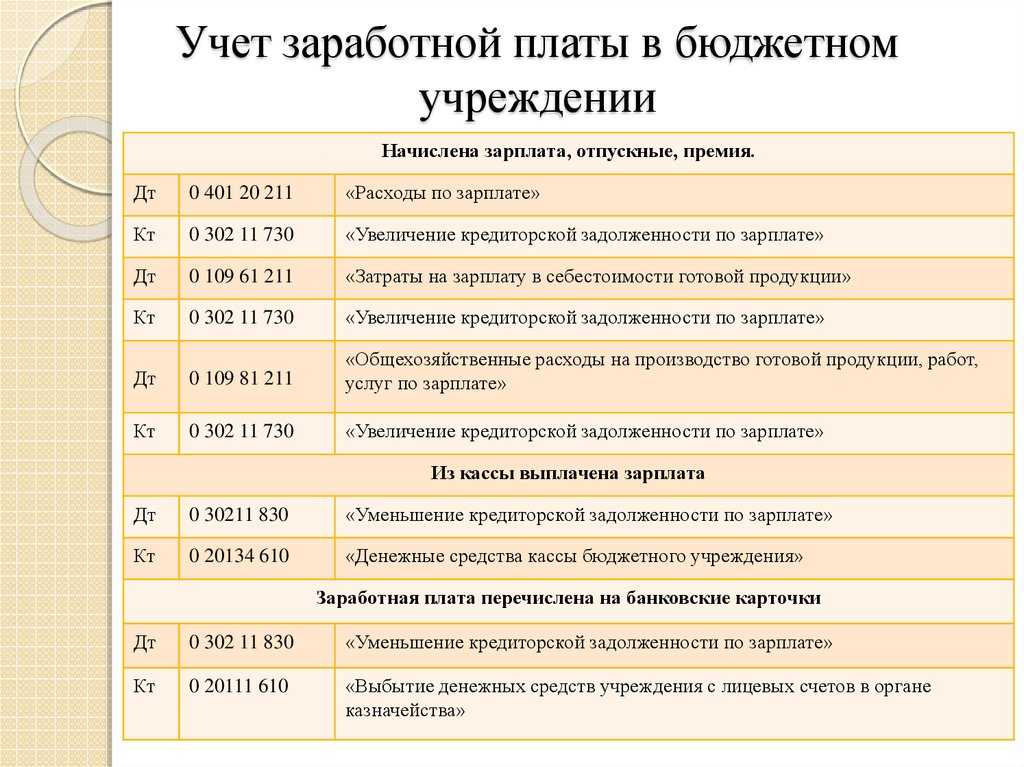

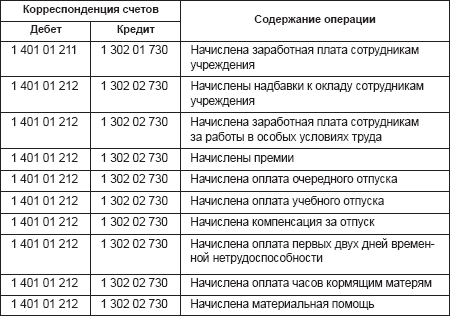

- Начисление оплаты труда и взносов

- Как настроить страховые взносы в 1С 8.3 Бухгалтерия

- Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

- Отражение страховых взносов в бухгалтерском учете

- Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

- Операция учета взносов

- Отчетность по страховым взносам в 2020 году

- Расчет по страховым взносам

- Форма 4-ФСС

- Виды существующих штрафных санкций

- Состав расчетов по страховым взносам

- Страхование индивидуальных предпринимателей

- Перерасчет (корректировка) страховых взносов

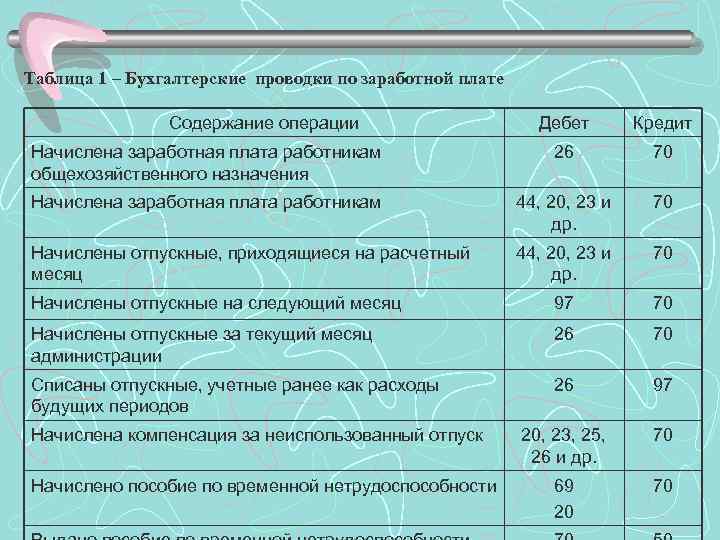

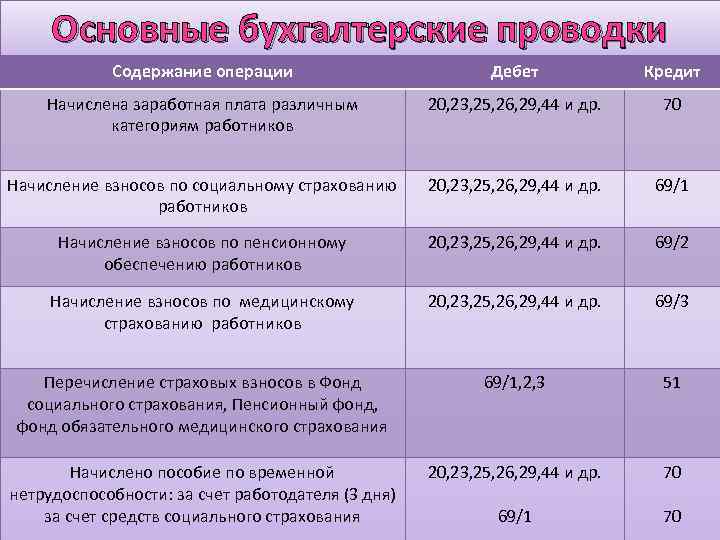

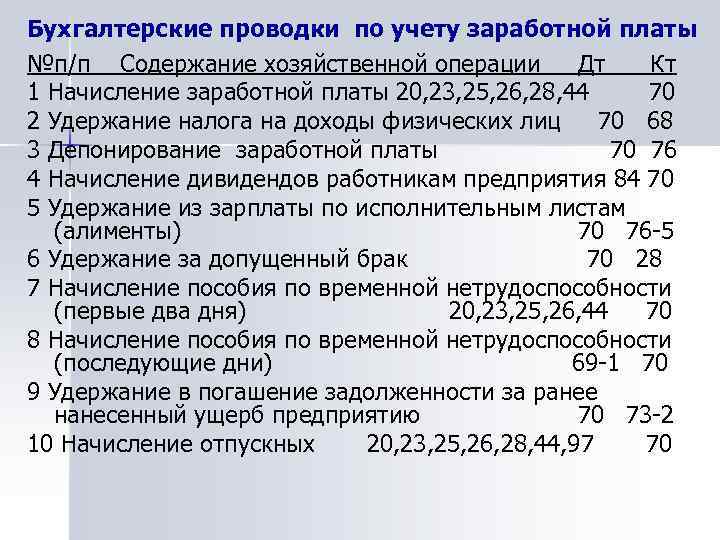

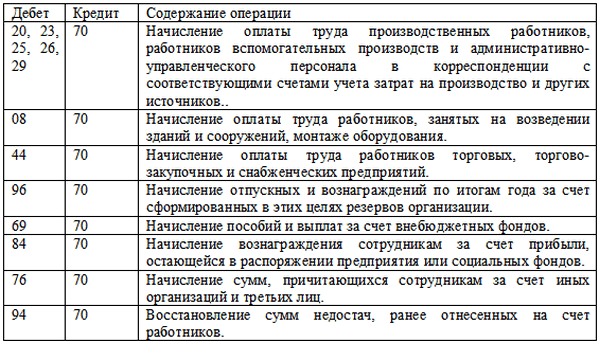

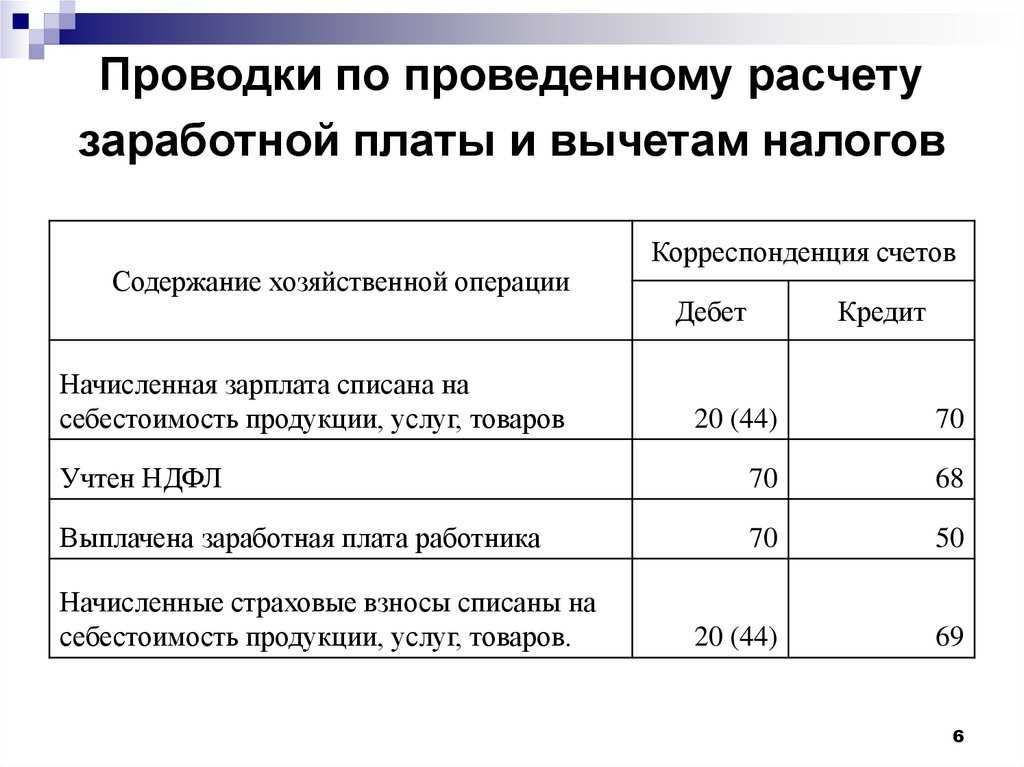

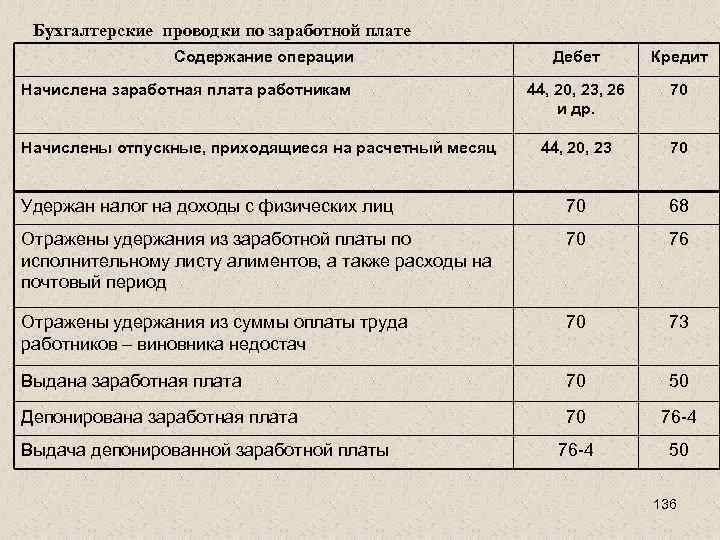

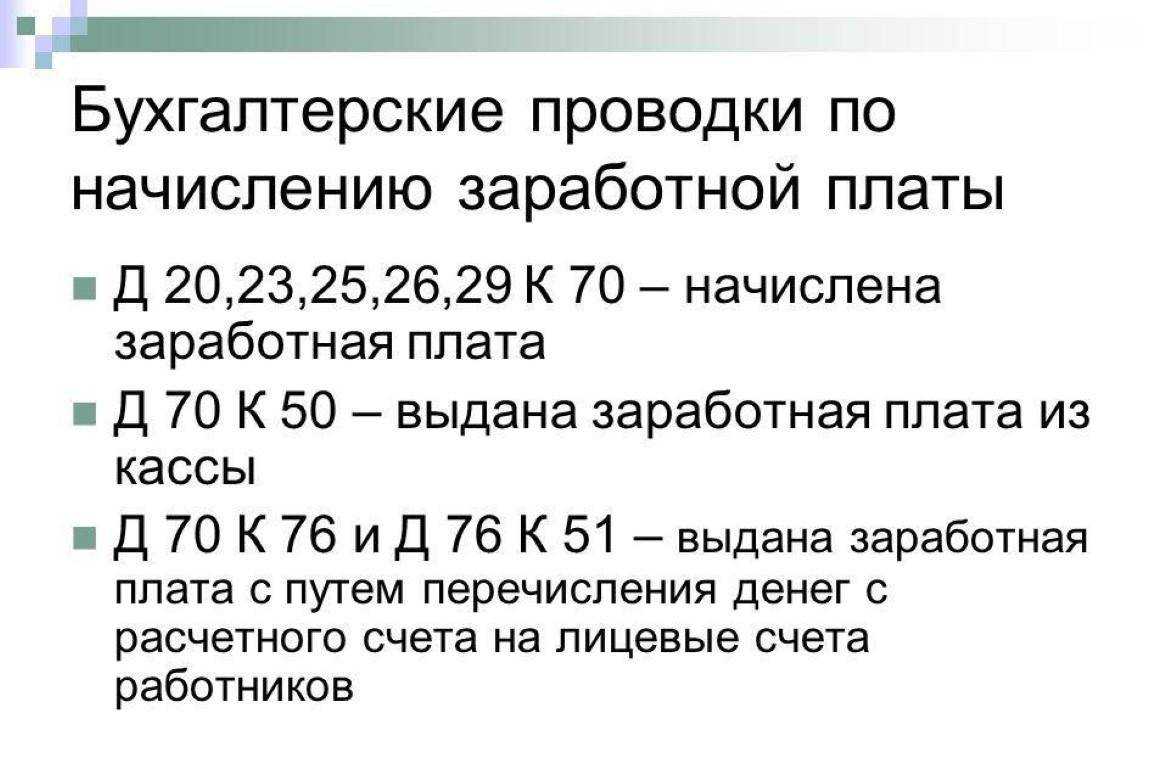

- Проводки по зарплате

- Проводки по начислению заработной платы

- Проводки по выдаче заработной платы

- Трудовая выплата начислена: проводки

- Кто проверяет?

- ОСНО и ЕНВД

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Как начисляются взносы во внебюджетные фонды

- Начисление фиксированных платежей ИП: проводки

- Настройки учета взносов

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Настройка учета

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов

Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Пеня за просрочку страховых платежей, штрафы

Все страховые отчисления следует производить вовремя и в полном объёме, так как за нарушение порядка начисляются пени и штрафы. Взысканные суммы должны погашаться вместе с неоплаченными. Величина пени определяется по проценту от размера страховых отчислений, которые нужно уплатить: СхДхСРх1/300, где С — сумма просроченных отчислений, Д — дни просрочки, СР — 11% (ставка рефинансирования). При нарушениях не учитываются суммы, которые не поступили из-за ареста имущества или при остановке банковских операций в результате вынесенного решения суда.

Пеня не может относиться к прошедшему расчётному периоду. Обычно её уплачивают должники добровольно. В отдельно взятых случаях контролирующие службы могут выставить требования о погашении задолженности или применить крайнюю меру — взыскать недоимку через инкассовое поручение, судебных приставов или суд. Штрафы предусмотрены за несвоевременную регистрацию в фондах, подачу отчётности не по форме или не в установленные сроки.

Пример #1. Расчет пени и составление проводок

ООО «Стрела» уплачены страховые взносы за май 2016 г. 17 июня текущего года. Поскольку отчисления нужно было сделать не позже 15.06.2016, то в этом случае просрочка составляет всего 1 день, а сумма задолженности — 3 тыс. р. Высчитывается пеня за просрочку согласно формуле СхДхСРх1/300. Ставка рефинансирования на это время равна 11%. Таким образом, получается: 3000*1*11*1/300=110. Итоговая сумма (пеня) — 110 р. При расчётах учитываются все изменения ставки рефинансирования. Отсюда составляются соответствующие контировки:

- Начислены взносы в размере 3 тыс. р.: Д20, К 69.

- Начислена пеня за просрочку 110 р.: Д 91, К 69.

- Перечислена задолженность по страховым взносам: Д 69, К 51.

- Погашена пеня: Д 69, К 51.

Пример #2. Расчет отчислений в ПФР и ФФОМС, составление проводок

За май работникам была начислена зарплата, общая сумма которой составляет 281555 р. Расчёт по страховым отчислениям в ПФР и ФФОМС производится с учётом тарифов так. Для ПФР: 281555х22%=61942.1. Для ФФОМС: 281555х5,1%=14359.3. Отсюда описание проводок:

| Описание | Расчёт по отчислениям | Дебит | Кредит |

| Начислены взносы в ПФР. | 61942.1 | 20.01 | 69.2 |

| Начислены взносы в ФФОМС. | 14359.3 | 20.01 | 69.3 |

| Уплачены взносы (ПФР) | 61942.1 | 69.2 | 51 |

| Уплачены взносы (ФФОМС). | 14359.3 | 69.3 | 51 |

Начисление оплаты труда и взносов

ООО «Утро Петербурга» является коммерческой организацией, создано на основе добровольного соглашения лиц.

Целью деятельности ООО «Утро Петербурга» является извлечение прибыли путем организации производства продукции и оказания услуг физическим и юридическим лицам.

Оплата труда работников в данной организации осуществляется по утвержденным тарифным ставкам (окладам) и сдельным расценкам в зависимости от принятой в организации системы оплаты труда и условий трудового договора (контракта).

Выплата заработной платы и других видов оплаты труда отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами по учету денежных средств (счет 50 «Касса», счет 51 «Расчетные счета»).

ООО «Утро Петербурга» проводит инвентаризацию расчетов по оплате труда, в ходе которой по задолженности работникам организации выявляются невыплаченные суммы по оплате труда.

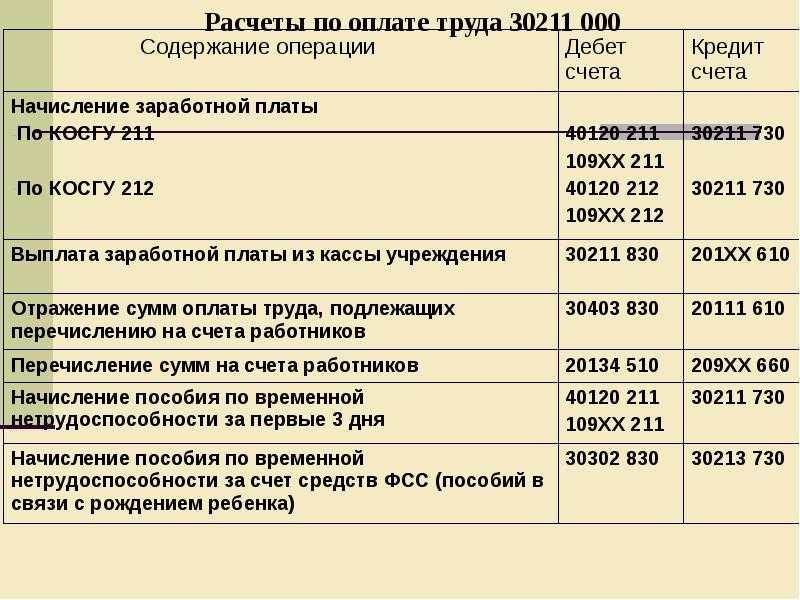

Операции по начислению и выплате отпускных на данном предприятии отражаются в бухгалтерском учете в том же порядке, что и операции по начислению и выплате заработной платы.

Больничные по собственной нетрудоспособности предприятие теперь выплачивает за первые три дня, начиная с 4-го дня временной нетрудоспособности за счет средств ФСС РФ (ст. 3, п. 2, п.п. 1 255-ФЗ).

Начисление по листкам нетрудоспособности производится на балансовом счете 69 «Расчеты по социальному страхованию и обеспечению».

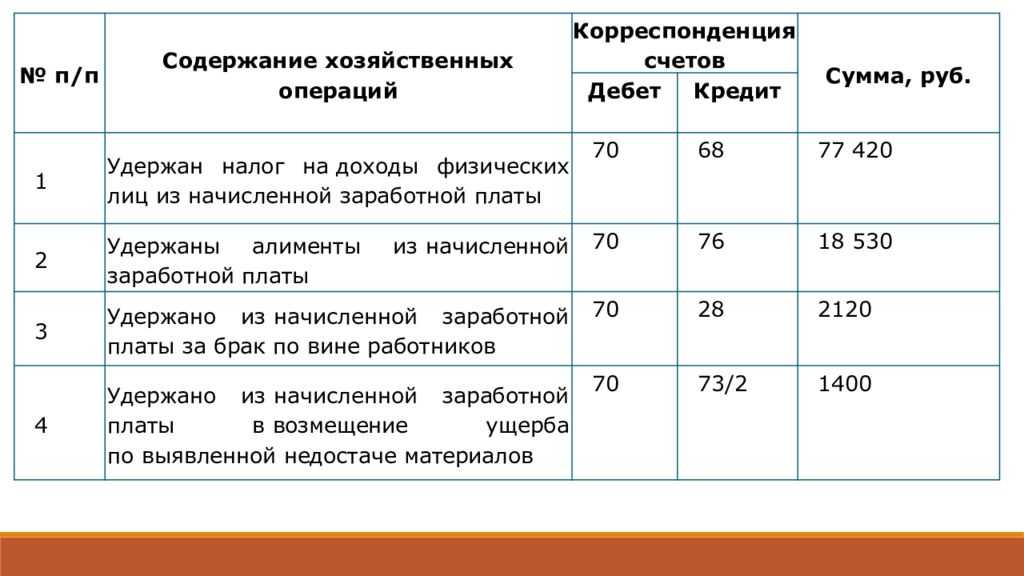

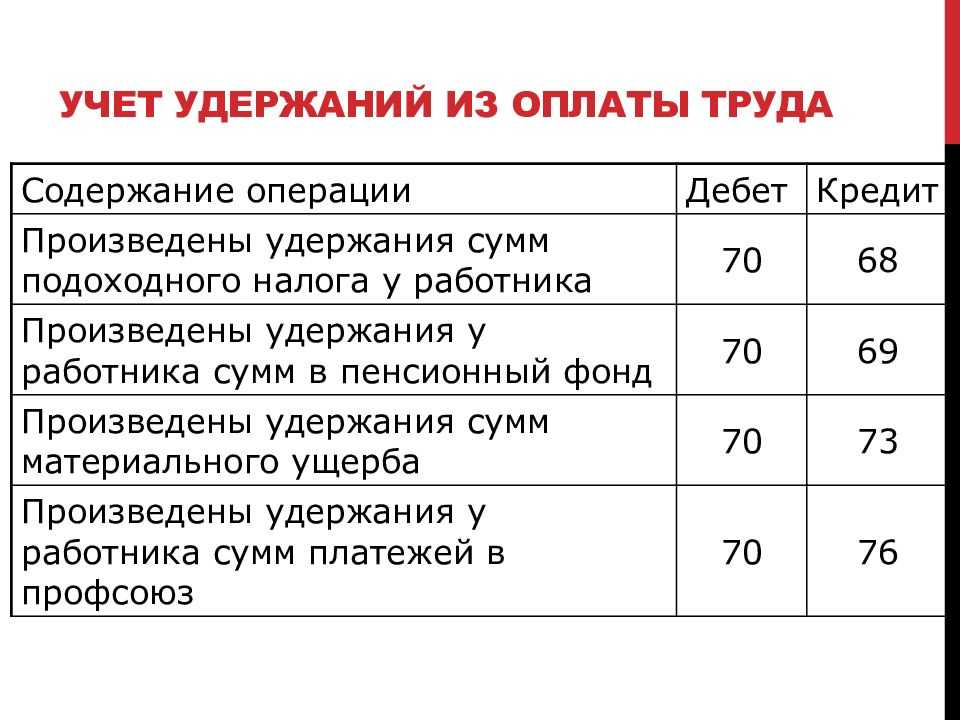

Удержания из заработной платы работника на ООО «Утро Петербурга» производятся в строгом соответствии с законодательством РФ.

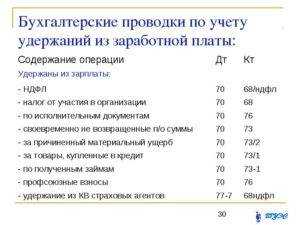

Для бухгалтерского учета страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования, данная организация применяет счет 69 «Расчеты по социальному страхованию и обеспечению».

Полагаю, что учет удержаний из заработной платы сотрудников в ООО «Утро Петербурга» ведется в соответствии с требованиями действующего законодательства.

Анализ использования трудовых ресурсов на ООО «Утро Петербурга»

Перейти на страницу: 1234

Как настроить страховые взносы в 1С 8.3 Бухгалтерия

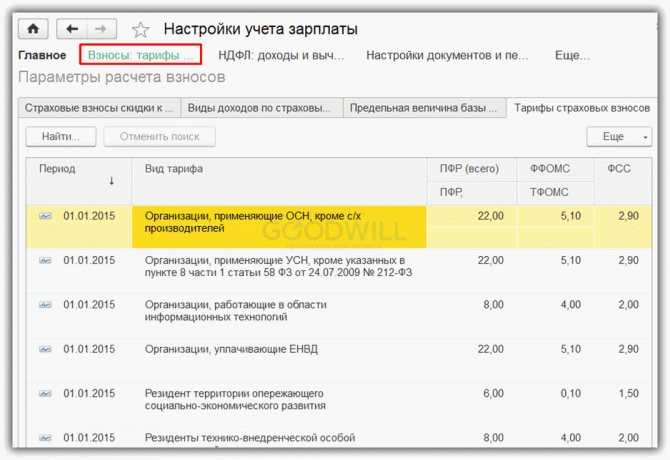

Чтобы просмотреть вид тарифа страховых взносов в 1С 8.3 без НС и ПЗ открываем закладку Тарифы страховых взносов:

Установим тариф по НС и ПЗ, выбрав закладки Настройки зарплаты – Порядок учета зарплаты:

И установим дату начала применения тарифа в базе 1С 8.3 Бухгалтерия:

В 1С 8.3 можно просмотреть тарифы, действующие в предыдущие периоды, через функцию История.

Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

На закладке Зарплата и Кадры выбрать Настройки зарплаты:

В этом регистре полезно просмотреть предельные величины страховых взносов по годам, установить тариф по взносам от несчастных случаев и профзаболеваний (НС и ПЗ):

Основные тарифы в негосударственные фонды в базе 1С 8.3 Бухгалтерия установлены по умолчанию. Однако тариф по НС и ПЗ необходимо установить самостоятельно.

Напомним, что тариф по НС и ПЗ устанавливается в зависимости от основного вида деятельности за предыдущий год. Для этого ежегодно в ФСС подаются документы на подтверждение основного вида деятельности. Минимальный тариф по НС и ПЗ составляет 0,2%.

Для просмотра предельной величины базы в 1С 8.3 Бухгалтерия необходимо выбрать закладку Предельная величина базы страховых взносов:

Отражение страховых взносов в бухгалтерском учете

Бух.учет операций по страховым взносам отражается на счете 69 Расчеты по соц.страхованию и обеспечению.

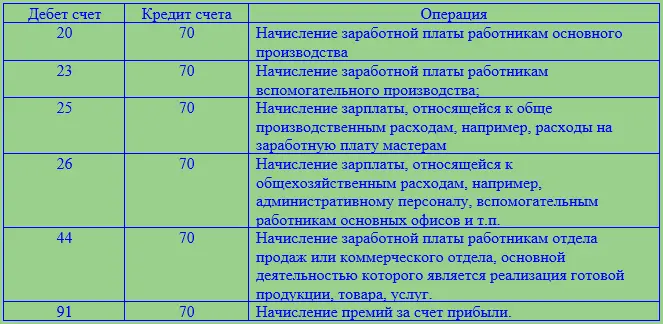

Для определения счета учета затрат необходимо определить в каких подразделениях трудятся сотрудники (административный, производственный, вспомогательный, торговый персонал и пр). Таким образом, начисление взносов отражается по дебету следующих счетов учета затрат:

- Счет 08 – для сотрудников, занятых в процессе создания будущих объектов основных средств;

- Счет 20 – для производственного персонала, непосредственно осуществляющего процесс производства (выпуск) продукции;

- Счета 23, 25, 28, 29 – для персонала, которые косвенно относятся к производственному процессу;

- Счет 26 – для административного персонала;

- Счет 44 – для персонала, занятого в торговой деятельности (продавцы, менеджеры, водители, уборщицы и пр.);

- Счет 91 – для сотрудников, которые заняты осуществлением неосновной деятельности.

По умолчанию в программе 1С 8.3 Бухгалтерия уже установлен счет учета 26 – самый часто используемый среди счетов учета затрат:

- Счет 26 в целом по организации могут использовать организации, занимающиеся оказанием услуг.

- Также счет 26 могут использовать в учете производственные и торговые организации для учета начисления оплаты труда и взносов административного персонала.

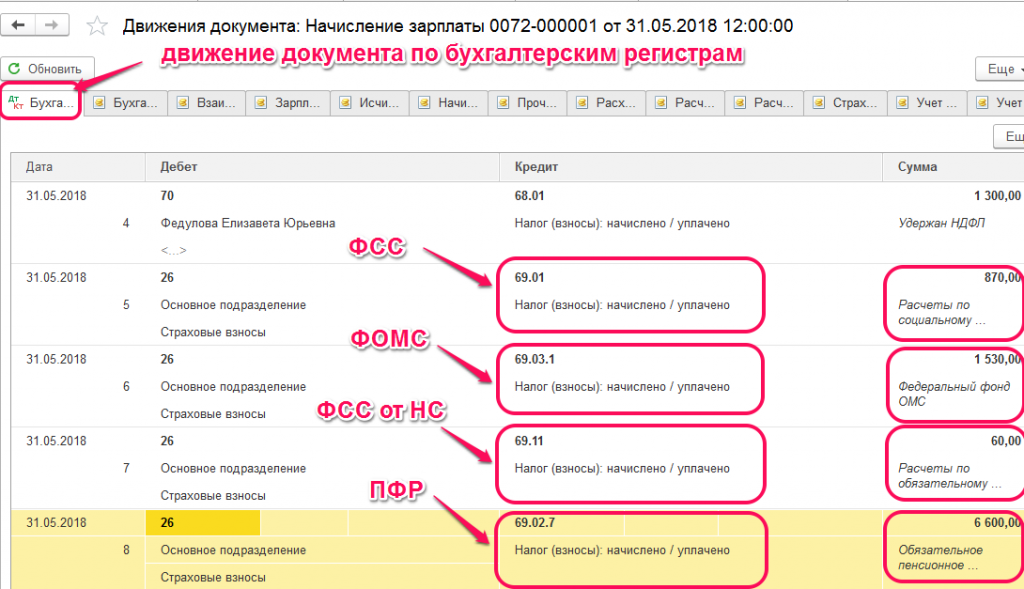

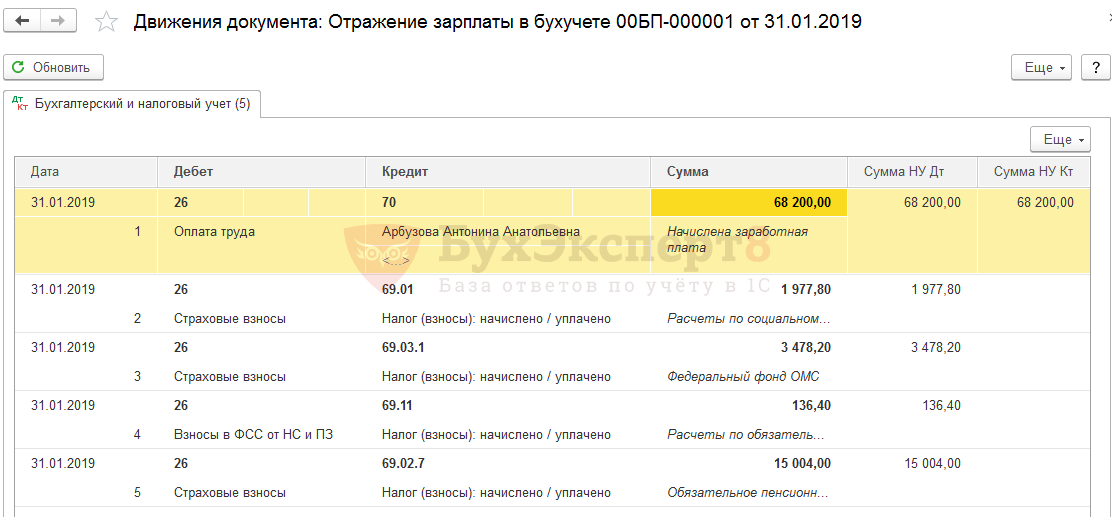

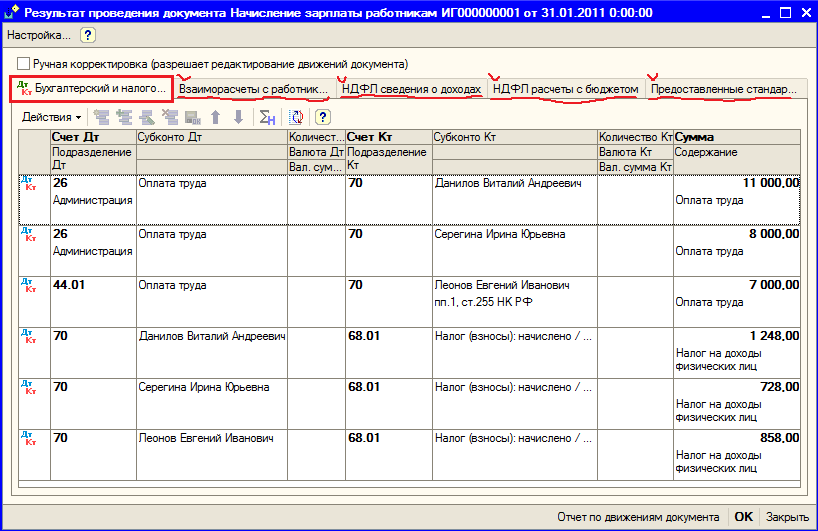

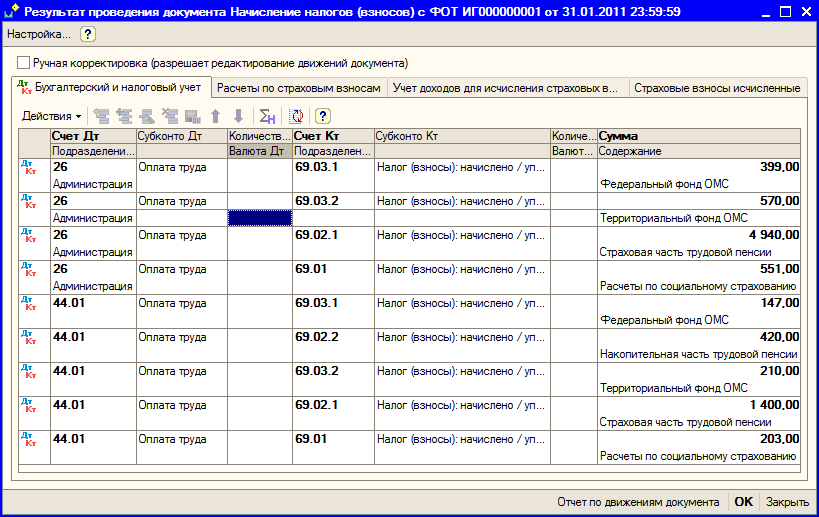

Начисление страховых взносов в 1С 8.3 Бухгалтерия формируется автоматически при проведении регистра Начисление зарплаты:

В общем списке следует выбрать нужный месяц начисления зарплаты:

Открыть окно и приступить к просмотру уже автоматически начисленных страховых взносов:

В 1С 8.3 Бухгалтерия существует возможность просмотреть проводки (бухг. записи) по счетам учета затрат (сч. 08, 20, 23, 25, 26, 28, 29, 44, 91), нажав на функцию ДтКт:

Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

Для каждого вида начисления в программе 1С 8.3 задаются параметры учета: Зарплата и кадры – Настройки зарплаты – Начисления:

Правой кнопкой мыши, выбрав функцию Изменить, можно просмотреть на каком счете будет отражаться тот или иной вид начисления и непосредственно связанные с ним страховые взносы:

Как уже было написано ранее, важно определить к какому счету относить начисления оплаты труда и взносов в зависимости от деятельности сотрудника. Например, если сотрудник относится к административному персоналу или организация ведет деятельность по оказанию услуг, то все расходы будут отражаться на счете 26

Стоит отметить, что в 1С 8.3 Бухгалтерия счет учета затрат по страховым взносам неразрывно связан со счетом учета затрат начисления зарплаты. Поэтому, выбрав счет по конкретному начислению, программа 1С 8.3 будет относить на этот же счет и начисленные взносы.

Следует также отметить, что начисление пособий за счет ФСС не относят на счета учета затрат. Бухгалтерская запись начисленных пособий будет иметь следующий вид:

- Дт 69.01 субсчет Расходы по страхованию;

- Кт 70 Расчеты по оплате труда.

В целях просмотра начисления и уплаты страховых взносов за любой период (месяц, квартал, полугодие, год и т.д.) в 1С 8.3 Бухгалтерия формируется оборотно-сальдовая ведомость. Для ее формирования необходимо выбрать закладки Отчеты – Оборотно-сальдовая ведомость по счету:

Операция учета взносов

Некоторые доходы, облагаемые страховыми взносами, не могут быть начислены штатными документами, а значит, страховые взносы автоматически тоже начисляться не будут. Примером такого дохода может быть вознаграждение по договору подряда лицу, который не является сотрудником организации.

Для таких случаев предусмотрен документ Операция учета взносов. Документ доступен из раздела Зарплата и кадры – Страховые взносы – Операции учета взносов.

Подробнее заполнение документа можно рассмотреть на примере статьи Расчеты по договору ГПХ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Состав расчетов по страховым взносам

С 01.01.2012 года в Закон № 212-ФЗ вступили изменения, в соответствии с которыми совокупный размер страховых тарифов составляет 30%, состав тарифов следующий:

- 22% — Пенсионный Фонд РФ;

- 2,9 % — уплата страховых взносов в ФСС РФ;

- 5,1 % — платеж в ФФОМС.

Определение 1

Плательщик страховых взносов в государственные внебюджетные социальные фонды представлен предприятием в качестве работодателя. Источником выплаты страховых взносов могут являться затраты по выпуску готовых изделий или услуг, что формирует увеличение производственных затрат на сумму исчисления в соответствии с законодательством и начисленными взносами.

Определение 2

Объектом обложения страховыми взносами, которые подлежат перечислению в бюджет, могут быть признаны выплаты и прочие вознаграждения, рассчитать которые плательщики страховых взносов могут в пользу физ. лиц по трудовым, гражданско-правовым и договорам авторского заказа. Предмет этих договоров представлен выполнением работ, оказанием услуг.

Начисление страховых взносов по отношению к каждому плательщику осуществляется по базе, которая установлена в сумме, не более 463000 рублей нарастающим итогом с начала расчетного периода. Если сумма больше, то страховые взносы не взимаются.

Порядок исчисления суммы страховых взносов определяется налогоплательщиками отдельно по отношению к взносам в каждый фонд. Ее вычисление происходит через произведение установленного тарифа на базу начисления страховых взносов.

Страхование индивидуальных предпринимателей

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2019 году — на ОПС;

- 6884 рубля — на ОМС.

Однако если его доходы превысят 300 000 рублей в год, то с суммы превышения придется дополнительно перечислить 1 % в ФНС на обязательное пенсионное страхование. Подробнее об обязательных платежах ИП за себя читайте в статье «Какие взносы ИП должен заплатить за себя в 2019 году».

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно. Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.

Перерасчет (корректировка) страховых взносов

Иногда бухгалтерам в базе 1С 8.3 Бухгалтерия 3.0 приходится проводить перерасчет взносов за прошлые периоды. Для настройки автоматического перерасчета в 1С 8.3 необходимо через закладку Зарплата и кадры выбрать Перерасчеты страховых взносов – Создать:

Для исправления ошибок за предыдущие месяцы, не затрагивающие прошлый отчетный период, галочку нужно поставить напротив позиции Самостоятельное доначисление взносов для исправления ошибок, установив при этом месяц, в котором отражается корректировка и дата (последний день месяца).

На закладке Сведения о доходах методом Подбора выбрать сотрудника, месяц за который доначисляются взносы, а также сумму:

Далее перейти на закладку Исчисленные взносы и нажать Рассчитать. Программа 1С 8.3 Бухгалтерия самостоятельно определит суммы доначисленных взносов в ПФР, ФСС и ФОМС.

Если доначисление затрагивает прошлый отчетный период, по которому необходимо будет сдавать корректировочный (уточненный) отчет, то необходимо дополнительно поставить галочку напротив позиции Регистрировать для уточняющего отчета за прошлый период. После автоматического расчета доначисления нажать Провести и закрыть.

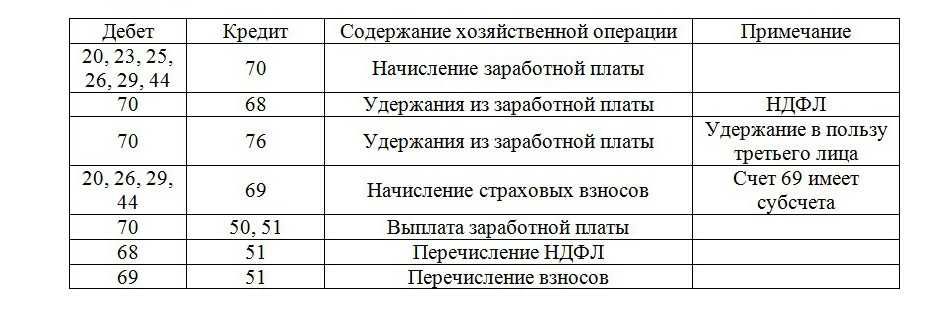

Проводки по зарплате

В бухучете заработная плата работников включается в следующие затратные статьи:

- расходы по обычным видам деятельности (п. 5 ПБУ 10/99);

- стоимость основных средств (п. 8 и 12 ПБУ 6/01);

- прочие расходы (п. 11 и 13 ПБУ 10/99);

- резерв предстоящих расходов (п. 8, 21 ПБУ 8/2010);

- расходы будущих периодов (п. 18 ПБУ 10/99).

В зависимости от того, за счет каких источников списываются расходы на оплату труда, выбирают те или иные проводки по начислению зарплаты.

Проводки по начислению и выплате зарплаты ниже.

Проводки по начислению заработной платы

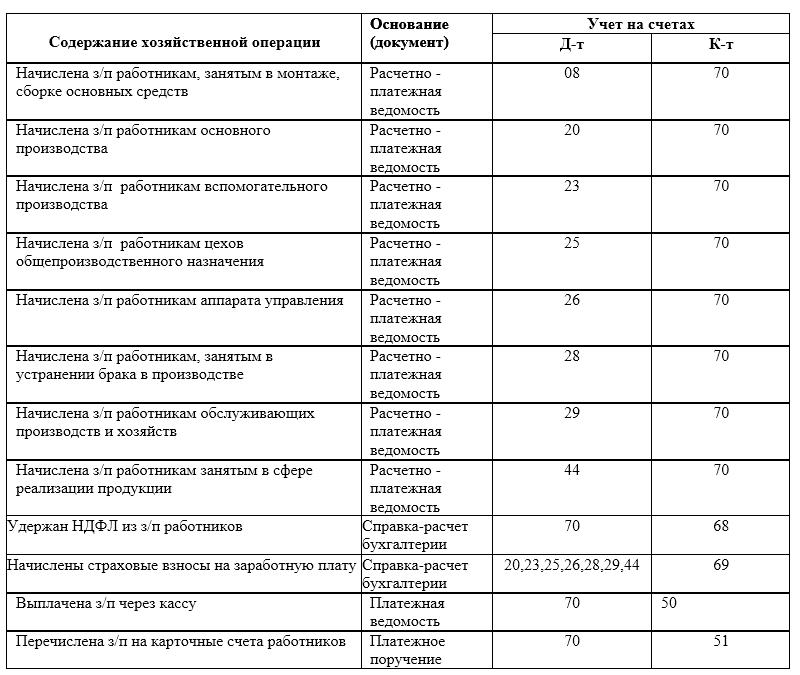

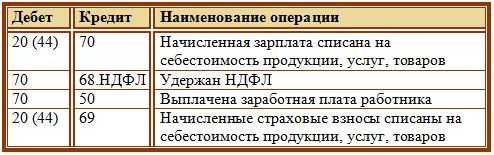

Проводки по начислению зарплаты отражают по кредиту счета 70 в корреспонденции со счетами учета затрат. По какому счету проводить операции, в том числе, зависит от вида деятельности компании. Основные проводки по начислению зарплаты вы найдете ниже.

Проводки по выдаче заработной платы

Проводки по выплате зарплаты в бухгалтерии отражают по дебиту счета 70 в корреспонденции со счетами активов компании. Как правило используют два счета — 50 «Касса», 51 «Расчетный счет». Бухгалтерские проводки по выплате зарплаты ниже.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Кто проверяет?

Итак, правом осуществлять проверки законодатель наделяет налоговую службу и ФСС. Проверки могут быть как камеральными, так и выездными.

Отказ принять к зачету суммы выплат — не повод для доначисления страховых взносов

Страховые взносы проверяются:

- на обязательное пенсионное страхование – ФНС;

- на обязательное медицинское страхование – ФНС;

- на случай временной нетрудоспособности и в связи с материнством («больничные») – ФНС;

- страхование от несчастных случаев на производстве и профзаболеваний (взносы «на травматизм») – ФСС.

На заметку! Получатель и администратор взносов может не совпадать. Например, получатель взносов по ОПС – Пенсионный фонд, на случай временной нетрудоспособности – ФСС. Контроль полноты и срочности уплаты взносов осуществляет ФНС.

За периоды до 2017 года проверки проводят ФСС и ПФР.

ОСНО и ЕНВД

Взносы на страхование от несчастных случаев и профзаболеваний, начисленные с доходов сотрудников, которые заняты в деятельности организации на общей системе налогообложения, включите в расходы, уменьшающие базу по налогу на прибыль (подп. 45 п. 1 ст. 264 НК РФ).

Взносы с доходов сотрудников, занятых в деятельности организации, облагаемой ЕНВД, при расчете налога на прибыль не учитывайте.

Взносы с доходов сотрудников, одновременно занятых в двух видах деятельности, необходимо распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Подробнее об этом см. Как учесть при расчете налога на прибыль расходы, если организация совмещает общую систему налогообложения и ЕНВД.

Пример распределения взносов на страхование от несчастных случаев и профзаболеваний. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» занимается розничной и оптовой торговлей. Первый вид деятельности облагается ЕНВД, второй подпадает под общую систему налогообложения.

Организация рассчитывает налог на прибыль методом начисления и ведет обособленный учет доходов и расходов, относящихся к деятельности, облагаемой ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Основная деятельность организации относится к 1-му классу профессионального риска. Поэтому тариф взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента.

В феврале организация начислила в пользу своих сотрудников вознаграждения по трудовым договорам на сумму 300 000 руб., в том числе:

- сотрудникам, занятым в деятельности организации на общей системе налогообложения, – 150 000 руб.;

- сотрудникам, занятым в деятельности организации, облагаемой ЕНВД, – 100 000 руб.;

- сотрудникам, занятым в двух видах деятельности организации, – 50 000 руб.

Взносы на страхование от несчастных случаев и профзаболеваний за февраль составили 600 руб. (300 000 руб. × 0,2%).

Доходы «Гермеса» за февраль составили 2 000 000 руб., в том числе:

- розничная торговля – 1 000 000 руб.;

- оптовая торговля – 1 000 000 руб. (без НДС).

Доля доходов от деятельности организации на общей системе налогообложения в общей сумме доходов составляет 0,5 процента (1 000 000 руб. : 2 000 000 руб.).

Взносы, которые относятся к деятельности организации на общей системе налогообложения, составляют 300 руб. (150 000 руб. × 0,2%).

Взносы по сотрудникам, занятым в двух видах деятельности организации, составили 100 руб. (50 000 руб. × 0,2%). Из них на деятельность организации на общей системе налогообложения приходится 50 руб. (100 руб. × 0,5%).

При расчете налога на прибыль в феврале бухгалтер «Гермеса» включил в состав расходов взносы на страхование от несчастных случаев и профзаболеваний в сумме 350 руб. (300 руб. + 50 руб.).

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Как начисляются взносы во внебюджетные фонды

В силу бухгалтерской специфики страховые взносы начисляются на заработную плату наемного персонала и доход, выплачиваемый привлеченным работникам. Размер взносов в конечном счете зависит от следующих факторов:

величины дохода;

ставки, установленной для данного вида страховых взносов;

особенностей применения данной ставки.

Если взносы начислены в неверном объеме, уплачены с задержкой или вообще не перечислены, законодательством предусмотрены санкции в виде пеней и штрафов.

Величина взносов для ФСС может изменяться в меньшую сторону. Для этого согласно приказу Минтрудсоцзащиты РФ от 10.12.2012 № 580н требуется получить разрешение в территориальном подразделении ФСС. Если аргументы окажутся убедительными, организации позволят истратить часть взносов на заявленные цели.

Операции по всем страховым вносам в обязательном порядке должны находить отражение в учете. При этом каждому фонду соответствует свой субсчет, а именно:

ФФОМС — 69.3.

Кроме того, для более детального отражения рекомендуется использовать дополнительные счета. Например, субсчет 69.1 по ФСС может быть разбит на счет 69.1.1, на который можно записывать операции по страхованию на случай временной нетрудоспособности, и счет 69.1.2 для ведения операций по «травматическому» страхованию. Не возбраняется вводить и отдельный счет, например 69.11. В некоторых программах его используют для учета взносов на травматизм.

До 2014 года практиковалось создание в учете дополнительных счетов для субсчетов 69.2 и 69.3. Однако затем законодательство изменилось, и такое разделение признано нецелесообразным.

Описанные действия позволяют организации рационально организовать учет потоков страховых взносов по фондам. Следует отметить, что ПФР получает взносы не только в рамках пенсионного обеспечения, но и для ФФОМС. Такая комплектация производится в соответствии с нормами п. 1 ст. 3 закона № 212-ФЗ. Пенсионный фонд извещает обо всех поступлениях медстрах, который не обладает контрольными функциями. Плательщики сдают отчеты по форме РСВ-1, где отражена полнота начисления/уплаты и тех и других взносов.

В свою очередь, ФФОМС тоже делится с ПФР информацией в рамках своей компетенции.

Более того, правильность отражения страховых взносов проверяют и налоговые органы в рамках своих контрольных мероприятий. Они обязательно сравнивают данные из следующих источников: счета 69, карточек, в которых начисляются взносы, главной книги и, наконец, РСВ-1.

Начисление фиксированных платежей ИП: проводки

Индивидуальные предприниматели вправе не вести бухучет. Соответственно, такая операция, как начисление фиксированных платежей , ИП проводки составлять не обязывает. Если же предприниматель все же составляет проводки для собственного учета доходов и расходов, проще всего воспользоваться общими правилами. То есть, при начислении фиксированных платежей, ИП проводки формирует следующие:

- Дт 20, 26, 44 ― Кт 69.02.7 ― фиксированные взносы в ПФ;

- Дт 20, 26, 44 ― Кт 69.03.1 ― фиксированные взносы в ФФОМС.

В прочие внебюджетные фонды предприниматели перечислять платежи не обязаны.

Страховые взносы в Фонды: Пенсионный, Медицинского страхования и Социального страхования исчисляются с заработной платы сотрудников фирмы. Для предпринимателей с работниками и не являющихся работодателями, установлен фиксированный размер взносов ПФР и ФФОМС.

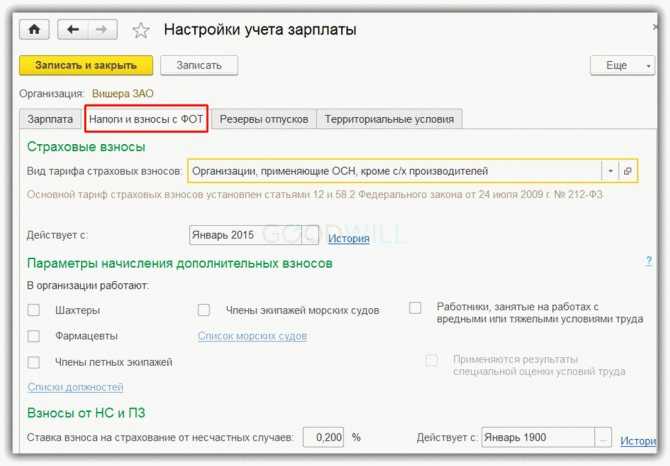

Настройки учета взносов

Применяемую в организации систему налогообложения необходимо указать в учетной политике. Настройки, относящиеся непосредственно к взносам, устанавливают в той же форме, что и «зарплатные настройки»:

Зарплата и кадры/ Справочники и настройки/ Настройки учета зарплаты

Здесь, в подразделе 1С 8.3 «Взносы: тарифы и доходы» можно предварительно просмотреть справочную информацию: перечень действующих скидок, видов доходов по взносам, значения предельной величины базы, виды тарифов.

Все эти справочники уже заполнены по умолчанию данными, актуальными на момент выпуска текущей версии программы. Возможно их дополнение или редактирование вручную.

Для непосредственной настройки взносов нужно в этой же форме перейти в подраздел «Главное» и открыть форму настроек учета зарплаты для организации. В ней на вкладке «Налоги и взносы с ФОТ» следует заполнить:

- Вид тарифа страховых взносов и период, с которого он действует. Доступны виды тарифа, соответствующие применяемой системе налогообложения (ОСН, УСН, ЕНВД).

- Параметры начисления дополнительных взносов. Если в нашей организации трудятся люди таких профессий, как фармацевты, шахтеры, члены летных экипажей или экипажей морских судов, нужно поставить отметку и заполнить для данной категории список должностей или судов (они доступны по ссылкам). Здесь же ставятся отметки в случае занятости работников в тяжелых или вредных условиях труда и применения спецоценки условий труда.

- Взносы от НС и ПЗ. Необходимо указать ставку взноса, утвержденную для организации органом ФСС.