- Ошибки при оформлении и их возможные последствия

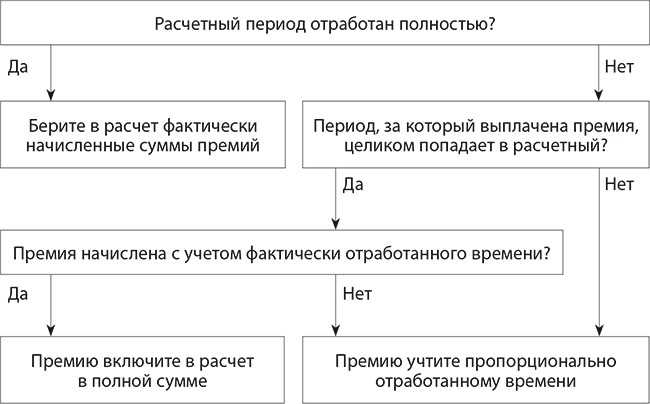

- Расчетный период отработан полностью, но были исключаемые периоды

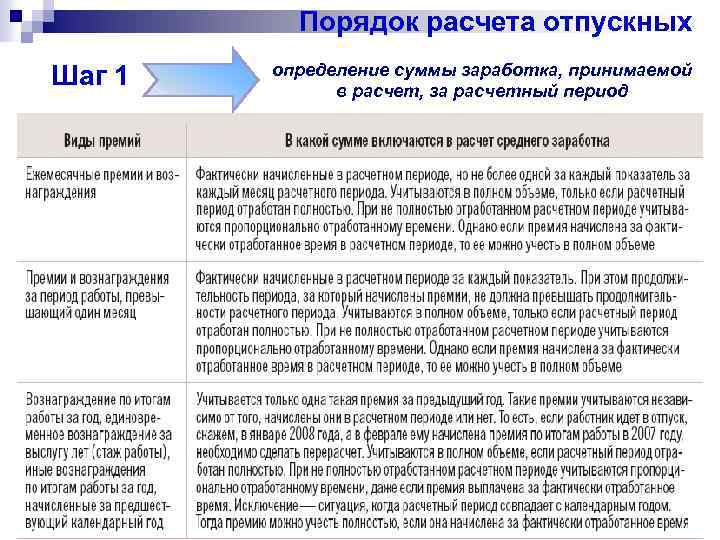

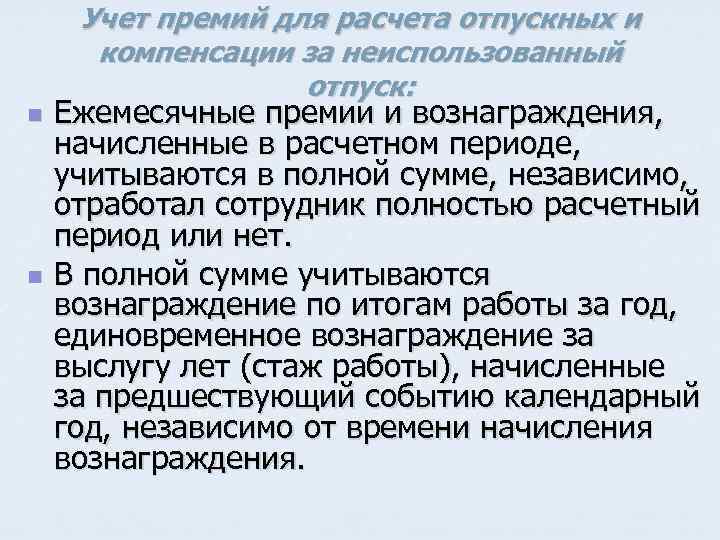

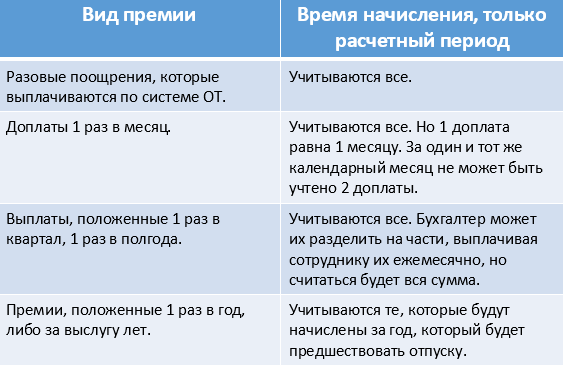

- Учет премий при расчете отпускных

- Ежемесячные

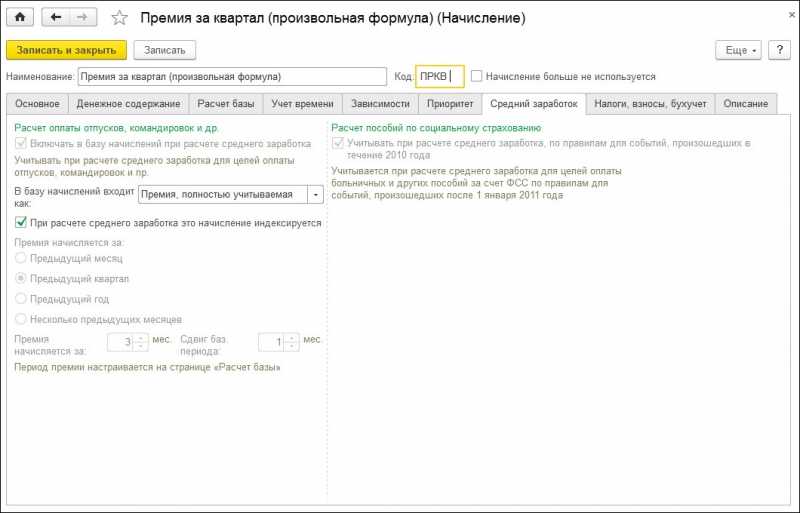

- Квартальная

- Годовая

- Разовые

- Приуроченные к праздникам

- Если расчетный период отработан сотрудником не полностью

- Как учесть годовую премию при расчете пособий

- Разовые премиальные выплаты

- Премии за периоды в течение года и годовые

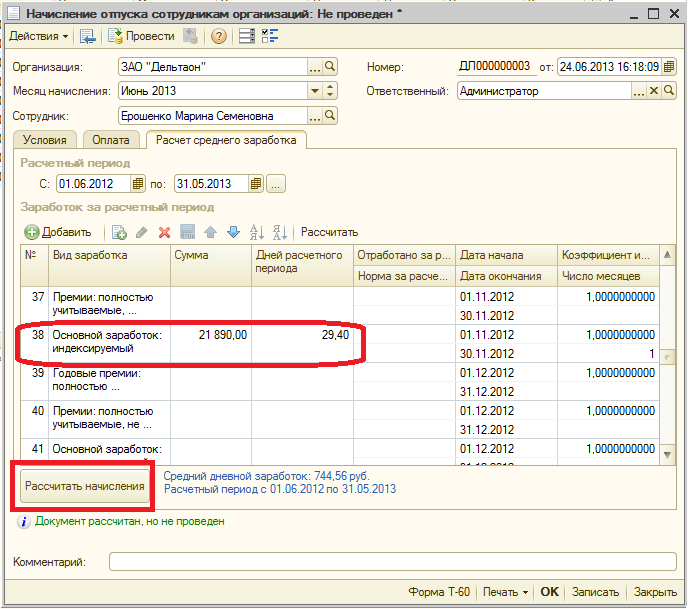

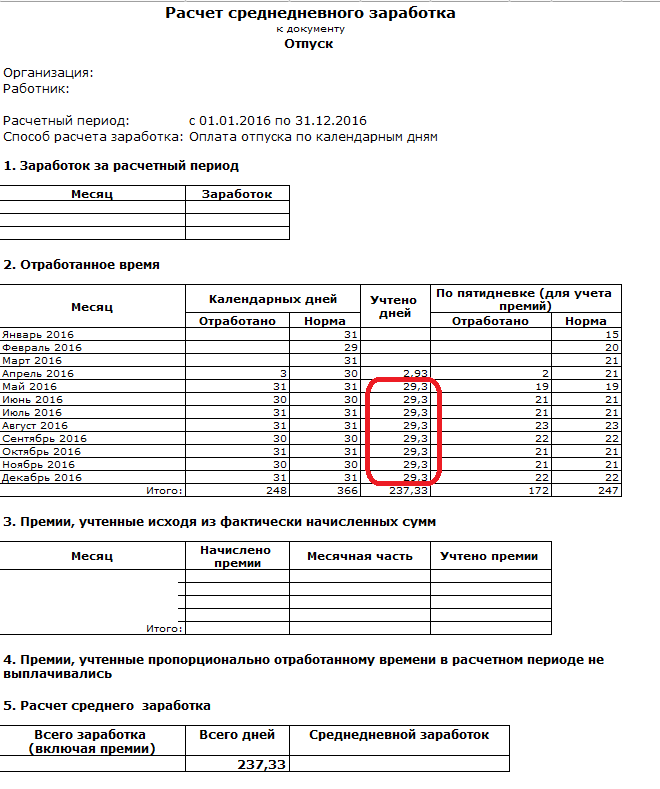

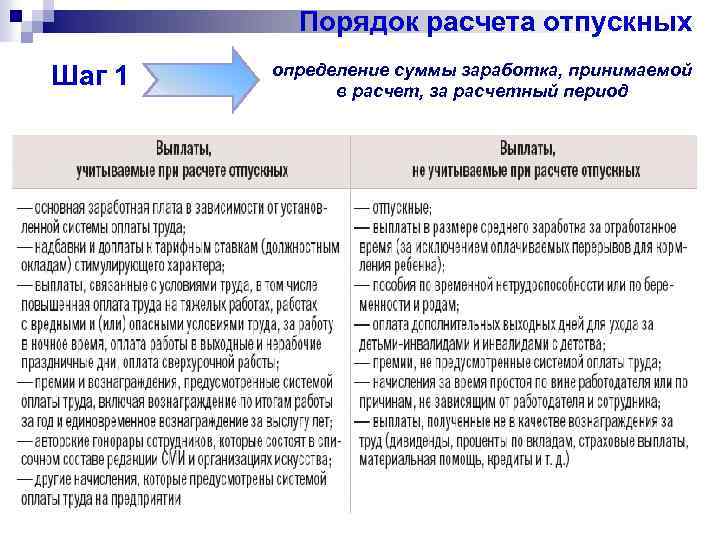

- Пошаговая процедура расчет среднего заработка

- Заработная плата увеличилась в расчетном периоде

- З/п выросла после расчетного периода

- З/п увеличилась после начала отпуска

- Если работодатель не увеличивает доход сотрудникам

- Как учитываются премии при расчете отпускных в 2018 году?

- Как отражать в отчете отпускные, премию, переходящую зарплату?

- Квартальная премия при расчёте отпускных

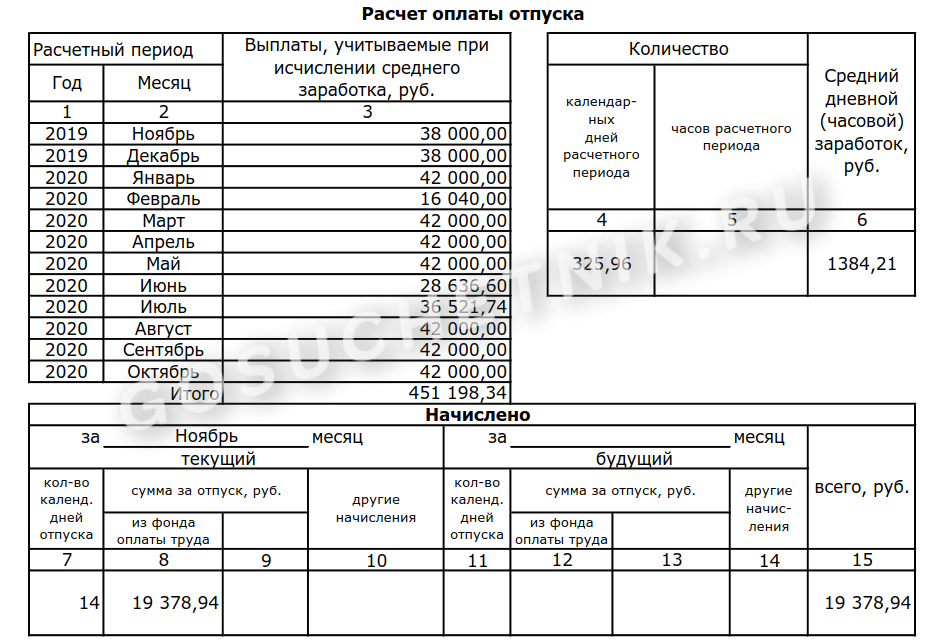

- Примеры расчёта отпускных

Ошибки при оформлении и их возможные последствия

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.

Расчетный период отработан полностью, но были исключаемые периоды

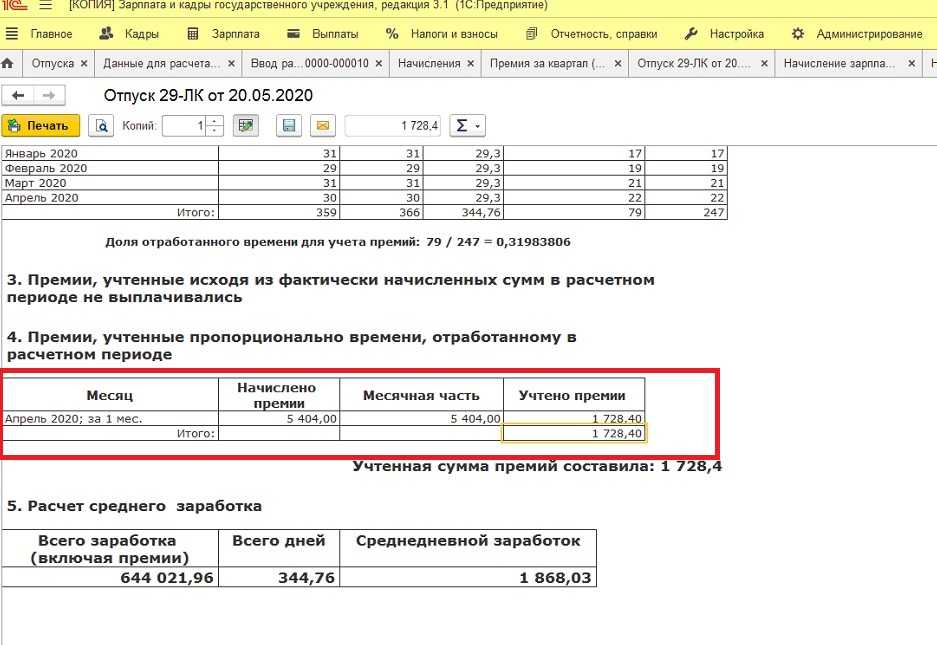

Работник весь расчетный период числился в компании. Если в расчетном периоде были исключаемые дни, а премия начислена без учета отработанного времени, учесть можно только ее часть. Эту часть рассчитывают пропорционально фактически отработанному времени.

Пример 4. Весь расчетный период работник числился в компании. Премии начислены без учета отработанного времени

А.Т. Пугову предоставлен отпуск с 15 июня 2015 г. на 28 календарных дней.

Оклад работника составляет 50 000 руб. в месяц.

Положением о премировании в компании предусмотрено начисление сотрудникам полугодовых премий в размере 20 000 руб. Премии начисляются без учета отработанного времени 31 декабря и 30 июня.

В расчетном периоде с 1 июня 2014 г. по 31 мая 2015 г. работнику начислены следующие премии:

- 30 июня 2014 г. — за I полугодие 2014 г.;

- 31 декабря 2014 г. — за II полугодие 2014 г.

Расчетный период отработан полностью, но в нем были исключаемые периоды:

- с 4 по 31 августа 2014 г. — находился в ежегодном оплачиваемом отпуске 28 календарных дней;

- с 22 по 31 декабря 2014 г. (10 календарных дней) и с 20 по 31 марта 2015 г. (12 календарных дней) — болел.

Необходимо рассчитать сумму отпускных.

Решение. Определим сумму учитываемых выплат

Зарплата, начисленная А.Т. Пугову в расчетном периоде, показана в табл. 2 ниже.

Таблица 2

Учет премий при расчете отпускных

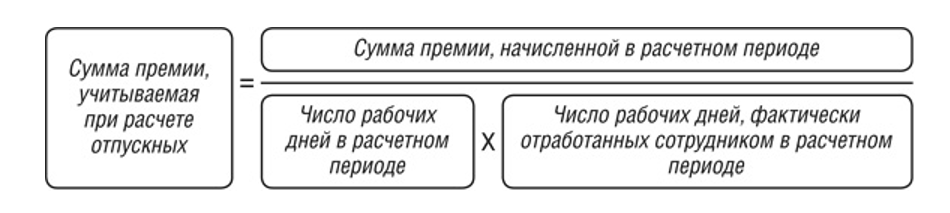

Каждый вид премии учитывается во всех расчетах отпускных по своему, но есть общие принципы. Премия учитывается когда:

- Учтена внутренней системой оплаты.

- Выплачена согласно приказу или другому внутреннему нормативному документу (то есть не «в конверте»).

- Начислена и учтена документально в данном периоде (расчетном для отпускных).

- Пропорциональна длительности фактически проработанного времени в расчетном периоде.

- Заработана, а не дублирует другую выплату в данном периоде.

Ежемесячные

При расчете отпускных за год учитываются только 12-ть премий, даже если их было больше. То есть правило такое: один месяц – одна премия. Исключения могут быть, если выплаченные для получения в одном месяце нескольких премий были использованы разные основания. В противном случае берется только одна премия (большая).

Премия имеет возможность быть учтенной в расчете:

- В полном размере.

- Пропорционально отработке.

Первый вариант возможен когда:

- Сотрудник проработал весь расчетный период полностью.

- Период проработан не целиком, но это было учтено при начислении премии. Иначе она была получена в размере, пропорционально отработанным часам.

Пропорциональный расчет включают если:

- При начислении выплаты премии не учитывалась фактическая отработка, при неполной загруженности в расчетный период.

- Данный период не полностью отработан, а премия в него не входит или входит частично.

Квартальная

Бывает и такой вид премий. Он учитывается таким образом:

Бывает и такой вид премий. Он учитывается таким образом:

- К расчету на отпускные принимаются 4-ре премии в квартал.

- Исключение – если они по разным показателям.

- Остальные правила соответствуют учету месячных премий.

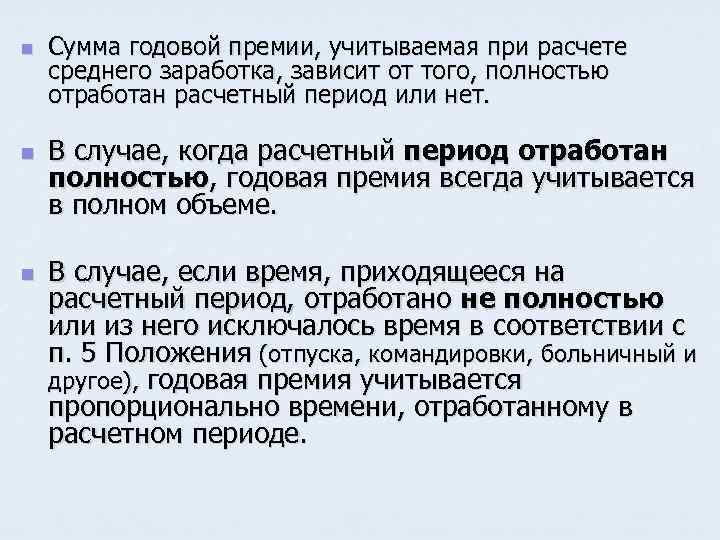

Годовая

Эту премию учитывают если:

- Ее выплатили по итогам предыдущего периода. То есть при расчете отпускных за этот год, учитывают премию за прошлый.

- А когда на момент отпуска премию еще не выдали, то после ее выплаты делается перерасчет отпускных.

Полностью премия учитывается в случаях:

- Отработки всего года без простоев.

- Если год отработан не целиком, но это учтено в размере премии.

В других случаях премия учитывается пропорционально реальному рабочему участию.

Разовые

По указанию Минтруда, к расчету отпускных в данном случае, могут быть привлечены только те выплаты, упоминание о которых есть во внутренних нормативных документах компании о системе оплаты и премировании.

Приуроченные к праздникам

В некоторых компаниях практикуется выплата премий к 8-у марта, 23-у Февраля или Новому году. Они могут представлять интерес при расчете отпускных с соблюдением таких требований:

- Их выплата допускается системой оплаты фирмы.

- Начисление случилось в отчетный период.

В этом видео показано на примерах, как учитываются премии при расчете среднего заработка для определения суммы отпускных:

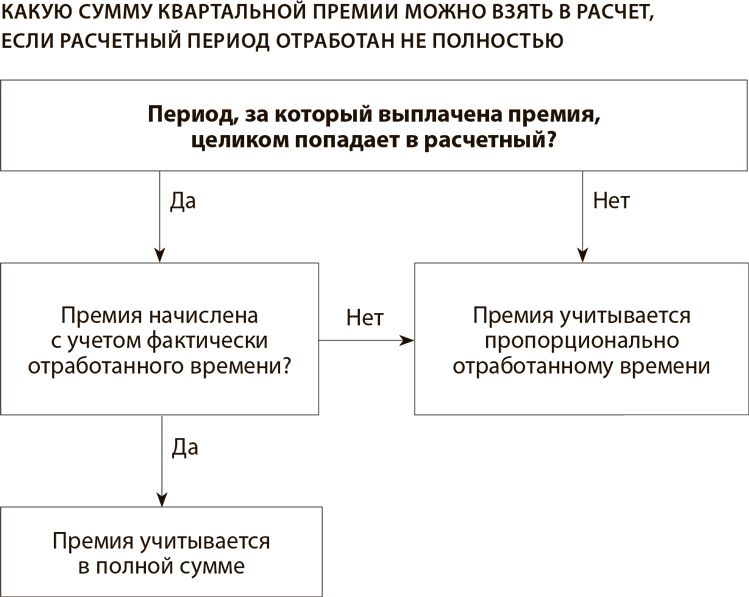

Если расчетный период отработан сотрудником не полностью

Как учитывать годовую премию, если расчетный период отработан не полностью или из него исключались периоды, перечисленные в пункте 5 Положения о среднем заработке?

Премия учитывается в полной сумме. При не полностью отработанном расчетном периоде годовая премия учитывается в полной сумме, если одновременно выполнены два условия (абз. 6 п. 15 Положения о среднем заработке):

— она начислена пропорционально времени, фактически отработанному в премиальном периоде (календарном году);

— премиальный период полностью совпадает с расчетным. Это совпадение случается, когда событие, с которым связано сохранение среднего заработка, начинается в январе. Период премирования и расчетный период — с 1 января по 31 декабря предшествующего года.

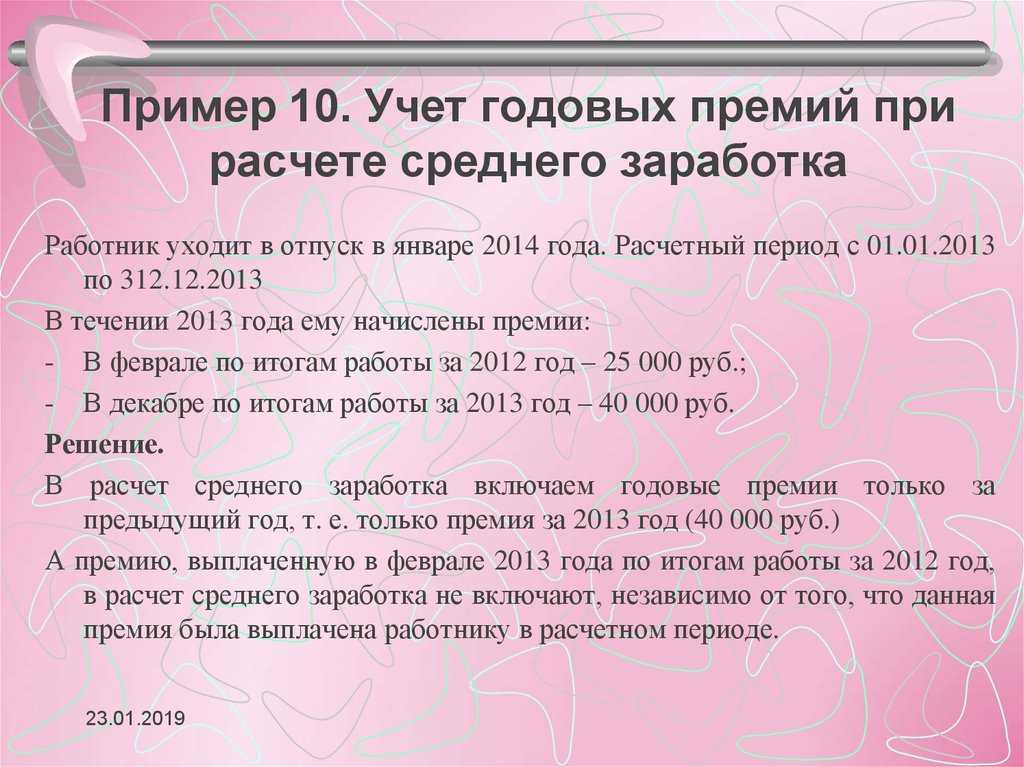

Пример 3. Сотрудница компании «Вкус хлеба» Е.Е. Струклова по графику идет в отпуск с 9 по 19 января 2014 года. В расчетном периоде — с 1 января по 31 декабря 2013 года — она была:

— с 15 по 24 апреля — в командировке;

— с 15 по 28 июля — в ежегодном оплачиваемом отпуске;

— с 14 по 23 октября — на больничном.

В расчетном периоде Е.Е. Струкловой были начислены:

— заработная плата в сумме 201 600 руб.;

— в марте 2013 года — премия в сумме 15 000 руб. по итогам работы за 2012 год;

— в декабре 2013 года — премия в сумме 20 000 руб. по итогам работы за 2013 год, начисленная без учета фактически отработанного времени в премиальном периоде — с 1 января по 31 декабря 2013 года.

Годовые премии выплачены на основании положения о премировании, принятого в компании.

В какой сумме нужно учесть годовую премию при расчете отпускных?

Решение. При расчете среднего заработка бухгалтер будет учитывать выплаты, начисленные Е.Е. Струкловой в расчетном периоде, и годовую премию за 2013 год.

Расчетный и премиальный периоды совпадают. Однако премия начислена без учета фактически отработанного времени в премиальном периоде, поэтому ее сумму для учета в среднем заработке нужно пересчитать пропорционально времени, отработанному сотрудницей в расчетном периоде.

В расчетном периоде Е.Е. Струклова фактически отработала 223 рабочих дня.

В расчет среднего дневного заработка бухгалтер включит годовую премию в размере 17 911,65 руб. (20 000 руб. : 249 раб. дн. х 223 раб. дн.).

Премия учитывается частично. При не полностью отработанном расчетном периоде учитывают только часть годовой премии в следующих случаях:

— премиальный период совпадает с расчетным, но премия начислена без учета времени, фактически отработанного в премиальном периоде;

— премиальный период не совпадает с расчетным или только частично входит в него.

Чтобы определить учитываемую часть годовой премии, ее сумму делят на нормативное количество рабочих дней по графику в расчетном периоде и умножают на фактическое количество отработанных рабочих дней в расчетном периоде (письмо Минздравсоцразвития России от 26.06.2008 N 2337-17).

Пример 4. Сотрудник компании «Вкус хлеба» Г.Г. Горбушкин уходит в отпуск 23 декабря 2013 года. В расчетном периоде — с 1 декабря 2012 года по 30 ноября 2013 года — ему были начислены:

— с 1 декабря 2012 года по 31 июня 2013 года и с 1 августа по 30 ноября 2013 года — заработная плата в размере 23 000 руб. в месяц;

— с 1 по 19 июля 2013 года — средний заработок за период командировки (15 раб. дн.) в сумме 17 000 руб.;

— с 22 по 31 июля — заработная плата в сумме 8000 руб.;

— в марте 2013 года — премия в сумме 10 000 руб. по итогам работы за 2012 год с учетом фактически отработанного в этом году времени.

Необходимо рассчитать средний дневной заработок для определения суммы отпускных.

Решение. В расчетном периоде по графику пятидневной рабочей недели — 246 рабочих дней. Фактически сотрудник отработал 231 рабочий день. Для определения суммы отпускных средний заработок, сохраненный за работником на период командировки, учитывать не будем (подп. «а» п. 5 Положения о среднем заработке). Учтем суммы начисленной зарплаты — 261 000 руб. (23 000 руб. х 11 мес. + 8000 руб.), а также годовую премию за 2012-й.

Поскольку расчетный период отработан сотрудником не полностью и он не совпадает с периодом премирования, сумму годовой премии учтем частично. Учитываемая часть равна 9390,24 руб. (10 000 руб. : 246 раб. дн. х 231 раб. дн.).

Общая сумма учитываемых выплат составит 270 390,24 руб. (261 000 руб. + 9390,24 руб.).

Количество учитываемых календарных дней расчетного периода составит 334,78 (11 мес. х 29,4 + 12 календ. дн. : 31 календ. дн. х 29,4).

Средний дневной заработок для расчета отпускных будет равен 807,67 руб. (270 390,24 руб. : 334,78 календ. дн.).

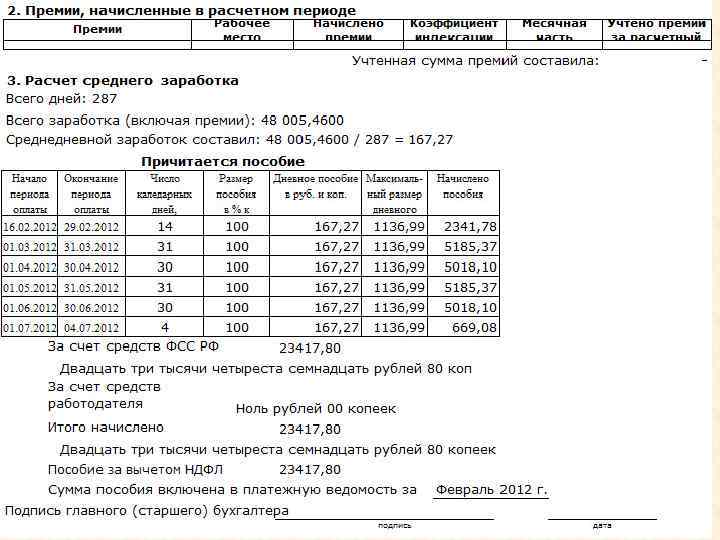

Как учесть годовую премию при расчете пособий

Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком бухгалтер исчисляет исходя из среднего заработка работника (ч. 1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, далее — Закон N 255-ФЗ).

В средний заработок включают все виды выплат и иных вознаграждений в пользу работника, на которые в расчетном периоде начислены страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (ч. 2 ст. 14 Закона N 255-ФЗ).

Премии по итогам работы за год учитывают в заработке в размере фактических сумм, начисленных в расчетном периоде (п. 14 Положения, утвержденного постановлением Правительства РФ от 15.06.2007 N 375).

То есть, если премия начислена в расчетном периоде, ее нужно учитывать в среднем заработке при расчете пособия полностью независимо от количества времени, отработанного сотрудником в расчетном периоде (письмо ФСС РФ от 10.07.2008 N 02-08/07-2248П).

Расчетный период для начисления пособий — два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам или отпуска по уходу за ребенком (ч. 1 ст. 14 Закона N 255-ФЗ).

Таким образом, для включения годовой премии в средний заработок для расчета пособий должны быть выполнены два условия:

— премия начислена в расчетном периоде. Например, работник заболел в 2013 году, при расчете пособия нужно учесть все годовые премии, начисленные в расчетном периоде (2011 и 2012 годы), с которых уплачены взносы в ФСС РФ

При этом не важно, за какой период были начислены премии (входит премиальный период в расчетный или нет);

— с суммы годовой премии уплачены страховые взносы в ФСС РФ.

Пример 6. Сотрудница компании «Вкус хлеба» О.О. Бейгл отсутствовала на рабочем месте с 9 по 19 декабря 2013 года (11 календ. дн.). 20 декабря 2013 года она представила в бухгалтерию листок нетрудоспособности.

Бухгалтеру необходимо рассчитать пособие по временной нетрудоспособности, если известно, что страховой стаж О.О. Бейгл превышает 11 лет.

В расчетном периоде — с 1 января 2011 года по 31 декабря 2012 года — О.О. Бейгл были начислены:

— заработная плата за 2011 год — 216 000 руб.;

— заработная плата за 2012 год — 252 000 руб.;

— в феврале 2011 года — премия в сумме 10 000 руб. по итогам работы за 2010 год;

— в декабре 2011 года — премия в сумме 14 000 руб. по итогам работы за 2011 год;

— в декабре 2012 года — премия в сумме 18 000 руб. по итогам работы за 2012 год.

Решение. Для расчета пособия по временной нетрудоспособности нужно рассчитать средний дневной заработок сотрудницы. При его исчислении следует учесть все премии, начисленные в расчетном периоде, — 10 000, 14 000 и 18 000 руб.

Сумма выплат за каждый календарный год не должна превышать предельной величины базы для начисления страховых взносов в ФСС РФ:

— в 2011 году — 463 000 руб.;

— в 2012 году — 512 000 руб.

Выплаты, начисленные О.О. Бейгл в 2011 году, составляют 240 000 руб. (216 000 руб. + 10 000 руб. + 14 000 руб.). Это меньше 463 000 руб., поэтому будем учитывать их в полной сумме.

В 2012 году в пользу сотрудницы было начислено 270 000 руб. (252 000 руб. + 18 000 руб.). Это меньше 512 000 руб.

Средний дневной заработок сотрудницы равен 698,63 руб. .

Так как стаж работы О.О. Бейгл более 8 лет, пособие ей должно быть выплачено в размере 100% среднего заработка (п. 1 ч. 1 ст. 7 Закона N 255-ФЗ).

Пособие по временной нетрудоспособности равно 7684,93 руб. (698,63 руб. х 11 календ. дн.).

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску

Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Вопрос: Работнику 7 сентября 2018 г. была выплачена предусмотренная положением о премировании разовая премия за успешное проведение презентации новой коллекции продукции. Презентация проводилась в рамках рабочего времени в период с 3 по 5 сентября.

В период с 14 по 23 сентября работник находился в отпуске.

Надо ли включать премию при расчете отпускных и в каком размере?Посмотреть ответ

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

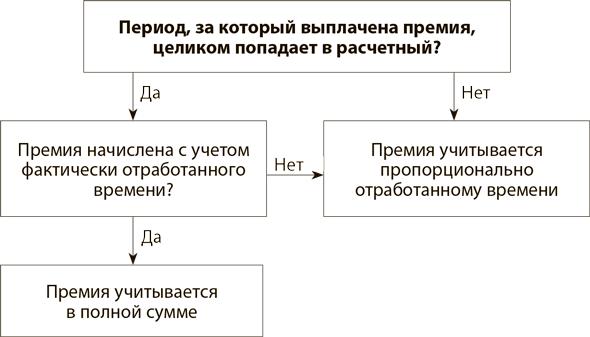

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

Период начисления не относится к расчетному

В данном случае не важно, учитывалось ли рабочее время или нет.. По указанному выше принимаются в расчет и годовые, квартальные премии

Так, если расчетный период частично отработан, при этом:

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Вопрос: ЛНА предусмотрено право выплачивать специальные премии работникам. Организация премировала работников в связи с их участием в нерабочий день в городских праздничных мероприятиях (праздничном шествии).

Учитывается ли указанная премия в расчете среднего заработка для расчета отпускных?Посмотреть ответ

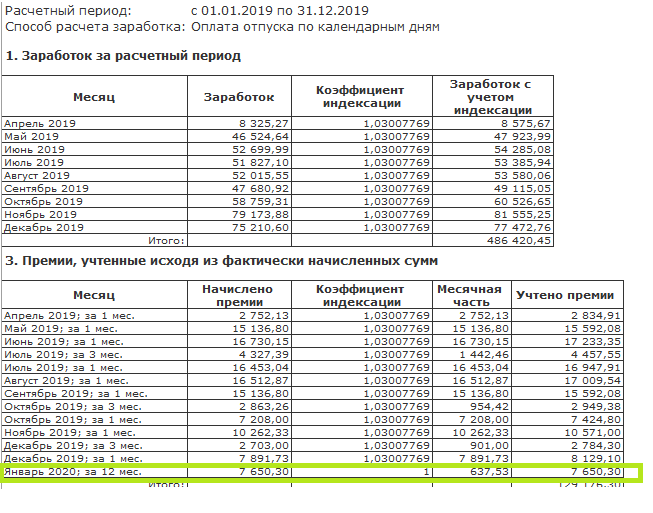

Пошаговая процедура расчет среднего заработка

Шаг 1. Расчет коэффициент индексации по формуле, приведенной в предыдущем пункте. Шаг 2. Перерасчет (индексация) среднего заработка для отпускных с учетом момента проведения повышения уровня зарплаты персонала.

При этом возможны 3 варианта для расчета: индексация может произойти в расчетном периоде, после его окончания, но до начала отпуска, либо в момент пребывания в ежегодном отдыхе.

Заработная плата увеличилась в расчетном периоде

Вариант 1 — повышение оклада произошло в РП (расчетном периоде).

В этом случае необходимо произвести умножение всех выплат непосредственно от начала расчетного периода до месяца, когда повысился оклад, на полученный коэффициент индексации.

Пример, если индексация вошла в расчетный период:

Работнику предоставляется отпуск, его продолжительность — 28 дней. Дата, с которой он начинается — 9 февраля 2021 г. Оклад равняется 24 тыс.руб. За расчетный период не было дней для исключения. Он равняется 12-ти месяцам — с 1 февраля 2021 по 31 января 2021.

В период с февраля по декабрь 2021 г. зарплата не изменялась. В январе 2021 г. ее повысили на 5 тыс.руб.

Расчет:

Коэффициент индексации рассчитывается следующим образом: 29 тыс./24 тыс. = 1.208.

После этого по формуле определяется средняя зарплата для отпускных: (24 тыс. × 1.2 × 11 месяцев + 29 тыс. × 1 месяц) : (29.3 × 12) = 983,5 руб.

Размер отпускных будет равняться: 983.5 × 28 = 27540 руб.

З/п выросла после расчетного периода

Вариант 2, это когда повышение оклада случилось после завершения расчетного периода, но до 1-го отпускного дня.

В этом случае вся средняя зарплата расчетного периода умножается на коэффициент индексации.

Пример при индексации после расчетного периода:

Отпуск в течение 28 дней работнику предоставляется с 9 марта 2019 г.

Заработок за последний год — с 1-го марта 2021 г. по 31 февраля 2019 г. равняется 240 тыс.руб.

Дни для исключения отсутствуют.

Увеличение заработка — с 1-го марта 2021 г.

Коэффициент индексации равняется 1.25.

Расчет:

Средняя зарплата определяется по соответствующей формуле: (240 тыс. / 11 / 29.3) = 744.65 руб.

Далее учитывается коэффициент индексации нового оклада. Размер отпускных: (744.65 × 28 × 1.25) = 26168 руб. Учитывая корректировки, работнику будет выплачено именно такая сумма за ежегодный отпуск.

З/п увеличилась после начала отпуска

Третий вариант — это случай повышения оклада после того, как работник уже отправился в отпуск. В таком случае часть отпускных, которая осталась на момент, когда были введены новые оклады, умножается на коэффициент индексации.

Пример при повышении зарплаты в момент пребывания в периоде сохранения среднего заработка:

Работник отправляется в отпуск 10 .03. 2021 г.

Его продолжительность составляет 28 дней.

За последний год заработано — 150 тыс.руб. (с 1-го марта 2021 по 31-го февраля 2021 г.).

Дни для исключения также отсутствуют.

С 19.03. 2021 года повышение зарплаты — на 1.23.

Расчет:

Согласно соответствующей формуле определяется средняя зарплата: (150 тыс./ 12 / 29.3) = 427 руб.

Рассчитывается размер отпускных с учетом повышения оклада:

В период с 10 по 18 марта 2021 года — за 9 дней – выходит 3840 руб. (427×9).

С 19 марта по 5 апреля 2021 — за 19 дней — размер будет равняться 9970 руб. (4271 × 1,23 × 19).

Итоговая величина выплат составит 13810 руб. (3940 + 9970).

Если работодатель не увеличивает доход сотрудникам

Учреждение, где работает сотрудник, может иногда «позабыть» выполнить индексацию среднего заработка за расчетный период для отпускных в случае, если был повышен оклад.

Однако в соответствии с п.16 вышеупомянутого правительственного Постановления под номером 922, если увеличиваются ставки в случаях, которые предусмотрены п.16, то тогда необходимо пересчитывать и отпускные выплаты.

В особенности подобная «забывчивость» проявляется в отношении декретниц. А это нарушение ст.132 ТК РФ, что считается ущемлением в сфере трудовой оплаты.

Следует учитывать, что когда компания не прописала процедуру увеличения заработка во внутренних актах и не изменяет оклады своих работников годами, то на нее может быть наложен административный штраф по ст.5.27 российского КоАП.

Установлены следующие размеры штрафных санкций:

- для руководителей предприятия – от 1 до 5 тыс.руб.;

- для индивидуальных предпринимателей — от 1 до 5 тыс.руб.;

- для организации — 30-50 тыс.руб.

Когда нарушение устанавливается повторно, то величина штрафа возрастает. В частности, штрафные санкции для предприятия равняются 50-70 тыс.руб.

Когда предприятие указывает в коллективном договоре процесс индексации, но не повышает выплаты сотрудникам, то на него накладывается штраф в размере 3-5 тыс.руб.

Как учитываются премии при расчете отпускных в 2018 году?

Формула расчета премиальных выглядит следующим образом:

- размер премиальных в определенный период делится на количество рабочих дней в организации;

- полученный результат необходимо умножить на количество дней, которые были отработаны сотрудником.

Результат полученных вычислений и становится той суммой, которая входит в вычисление среднего уровня заработка.

Как отражать в отчете отпускные, премию, переходящую зарплату?

Актуальным вопросом при расчете начислений является процедура их отражения в отчете. Заполнение формы 6-НДФЛ по отпускным и премиальным предполагает следующие моменты:

- день выплат устанавливается на то число, когда фактически были получены отпускные;

- процедура удержания налога из данной суммы производится при ее начислении.

При этом нужно учитывать, что если премия разовая, она должна учитываться как дополнительный доход. Если же премиальные начисляются систематически, то они вносятся вместе с основным доходом.

Переходящая зарплата учитывается в том месяце, в котором она начислена. Все данные представляются в строках 020 и 040.

Нередко у работодателей возникает востребованный вопрос, можно ли переплату отпускных оформить премией. На практике такой вариант возможен, но только при взаимном согласии с работником. В противном случае дело придется решать через суд.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Квартальная премия при расчёте отпускных

Общие основания к расчёту квартальной премии в случае с отпускными применяются если сотрудником отработано полное расчётное время. Если данный период отработан частично, вознаграждение рассчитывается с учётом таких нюансов:

- Если оно пропорционально отработанному времени, то его учитывают полностью.

- Если его размер фиксирован, то он рассчитывается с учётом отработанных часов.

- Учитываются те месяцы, которые вошли в расчётный срок.

Так, если начало расчётного периода – ноябрь, то в третий премиальный квартал учитываются только два выработанных месяца.

При расчёте отпускных учитывается только та квартальная премия, которая вошла в отчётный период

Суммы, который начислены помимо этого срока, во внимание не принимаются

Примеры расчёта отпускных

Для каждого сотрудника отпускные рассчитываются отдельно. При этом учитываются все его заслуги за расчётный период и отработанные часы. Рассмотрим схему расчёта на нескольких примерах.

Пример 1. Отработан полный расчётный период Работник написал заявление на предоставление очередного отпуска, который организация должна оплатить. Он исчисляется с 18 апреля 2017 года и длится 14 дней. В 2016 году оклад сотрудника составлял 12 000 рублей, в 2017 – 15 000. В 2016 году сотруднику выдали премию в размере 4 000 рулей. В такой ситуации отпускные рассчитываются по следующей схеме:

12 000 х 9 + 15 000 х 3 + 4 000 = 157 000

157 000 : 12 : 29, 3 = 446 рублей 53 копейки – средний заработок за день.

446, 53 х 14 = 6 251 рубль 42 копейки – отпускные.

Пример 2. Расчётный период прерывался выходом на больничный Предположим, что данные по окладу сотрудника остались те же. Но с 4 по 17 ноября 2016 года он уходил в отпуск, а с 5 по 13 мая отправился на больничный.

12 000 х 11 : 22 = 6 000 – зарплата за ноябрь.

12 000 х 17 : 22 = 9 272, 73 – зарплата за май.

12 000 х 7 + 15 000 х 3 + 6 000 + 9 272, 73 + 20 000 = 164 272, 73

29, 3 : 30 х (30 – 14) = 15, 6 – дни, отработанные в ноябре.

29, 3 : 31 х (31 – 7) = 22, 6 – дни, отработанные в мае.

164 272, 73 : (29, 3 х 10 + 15, 6 + 22, 6) = 496 рублей

496 х 14 = 6 944 – отпускные