- Прошла камеральная проверка: дальнейшие действия юр лица

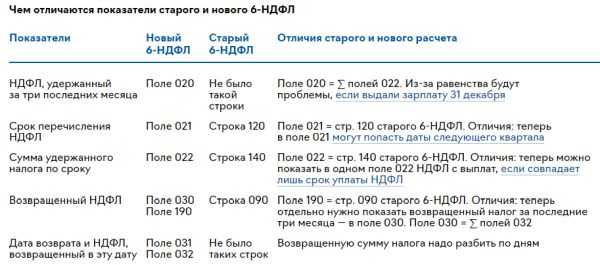

- Что такое контрольные соотношения

- Исправление ошибок и подача уточнённой 6-НДФЛ

- Как отчет проверяет налоговая

- Как отчет проверяет налоговая

- Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

- Похожие публикации

- Проверяем титульный лист

- 6-НДФЛ с перечисленным НДФЛ

- Зарплата меньше МРОТ или среднеотраслевой

- Как программа ИФНС показывает зарплату меньше МРОТ

- Расхождения между РСВ и 6-НДФЛ

- Особенности отчета 6-НДФЛ

- Штрафы

- По каким ошибкам может быть выписан штраф

- Анализ 6-НДФЛ и реально поступивших в бюджет сумм

- Как проверить форму 6-НДФЛ перед сдачей в налоговую

- Вопросы и ответы

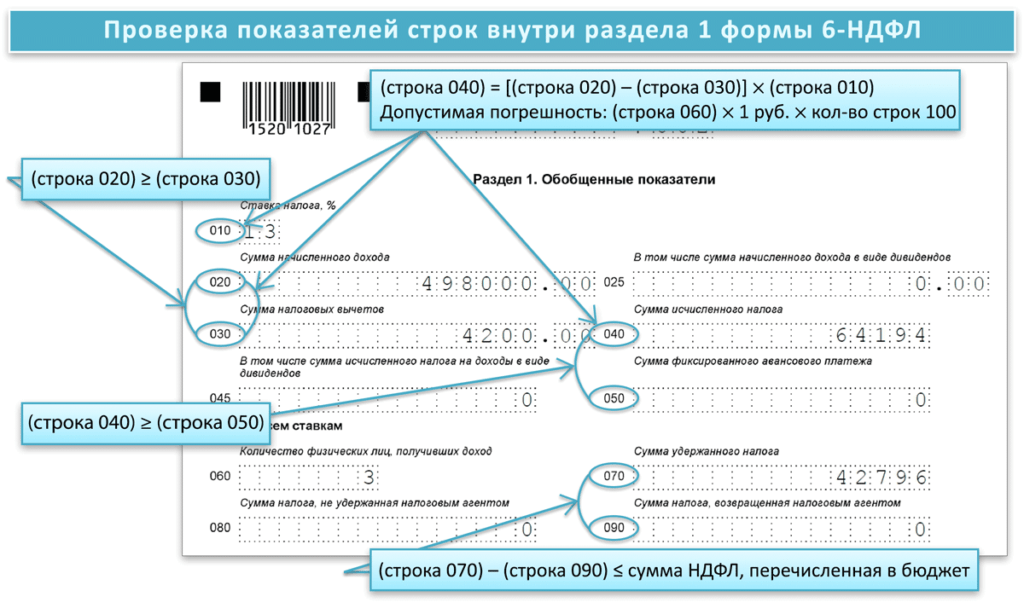

- Проверяем первый раздел

- Как проверят налоговую базу по данным справки о доходах

- Когда погрешность является допустимой

Прошла камеральная проверка: дальнейшие действия юр лица

Если камеральная проверка прошла, и к форме 6 НДФЛ вопросов не было, налоговики юр лицо об этом не уведомляют. При обнаружении неточностей или возникновения спорных моментов в адрес налогового агента направляют уведомление с перечнем вопросов.

За нарушения составления отчета составляют акт камеральной проверки, где зафиксированы правонарушения. Кроме того, к юридическому лицу применяют штрафные санкции, пени (статья 101 пункт 8 НК) и указывают суммы недоплаченного в казну налога.

Штрафные санкции за нарушение законодательства в отношении представления расчета 6 НДФЛ следующие:

- При обнаружении неточностей в оформлении, штрафные санкции по 126.1 составляют 500 рублей за каждый лист, поданный с ошибкой;

- при нарушении сроков представления расчета применяются санкции в сумме 1000 рублей за каждый месяц просрочки;

- при обнаружении недоплаты НДФЛ будет применен штраф в сумме 20% недоплаченного подоходного налога. Соответственно, на неоплаченный НДФЛ начисляется пеня по методике России за каждый календарный день просрочки.

Если действия налоговой инспекции не правомерны и организация не согласна с примененными санкциями, составляется ходатайство по акту налоговой проверки в течение 10 дней после получения уведомления.

Образец возражения представлен ниже.

Будьте готовым, что налоговая организация направит инспектора в адрес юр лица. Он возьмет счета для проверки, налоговые регистры и сопоставит с заполненными отчетами за первый квартал, полугодие и НДФЛ за 9 месяцев. Результат проверки будет не в пользу налогового агента.

Если в течение года работа приостановлена, уведомляют налоговую инспекцию в произвольной форме о причине непредставления отчетных сведений.

Аудит отчета 6 не вызовет затруднений, если при оформлении декларации 6 НДФЛ последовательно заполнены поля в соответствии с налоговыми регистрами. При обнаружении ошибки после представления отчета в фискальные органы незамедлительно отправьте «уточненку» в налоговую инспекцию до окончания камеральной проверки.

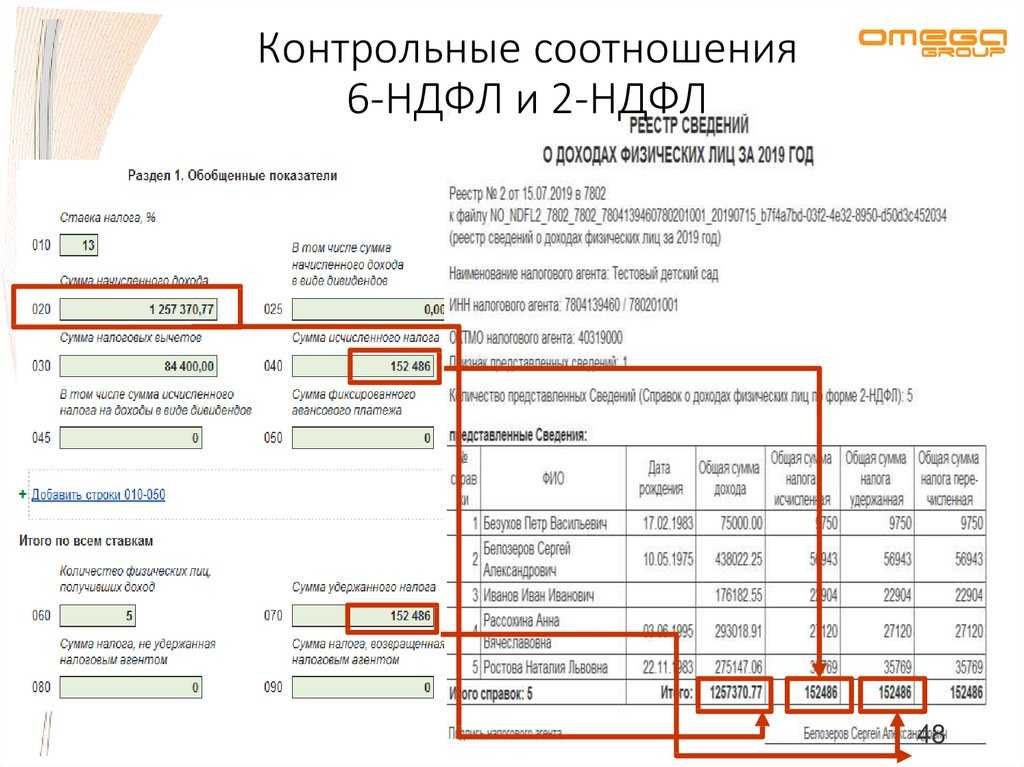

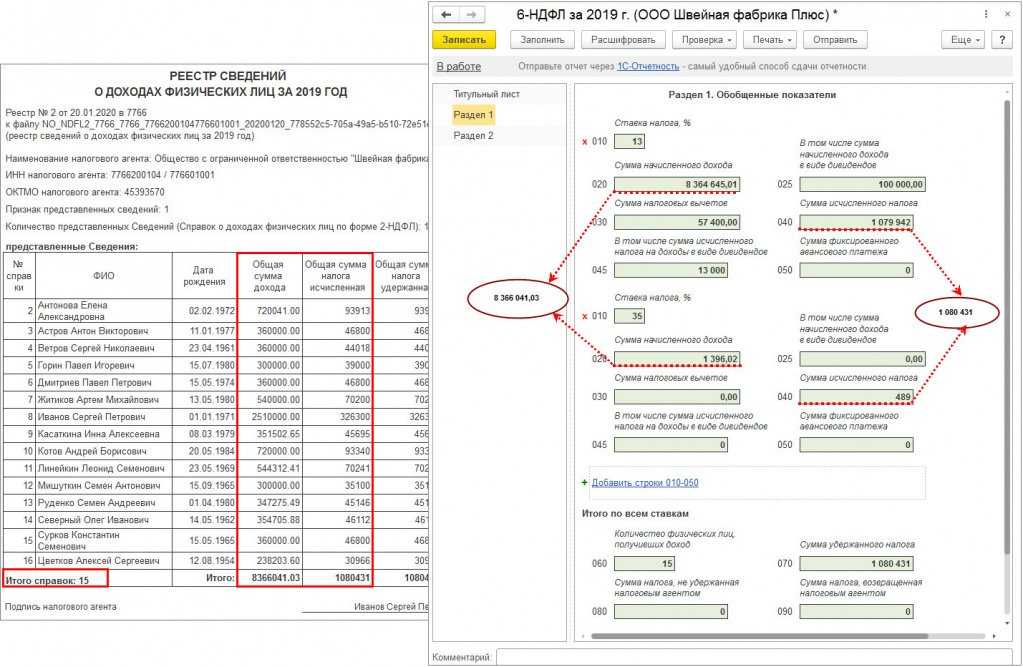

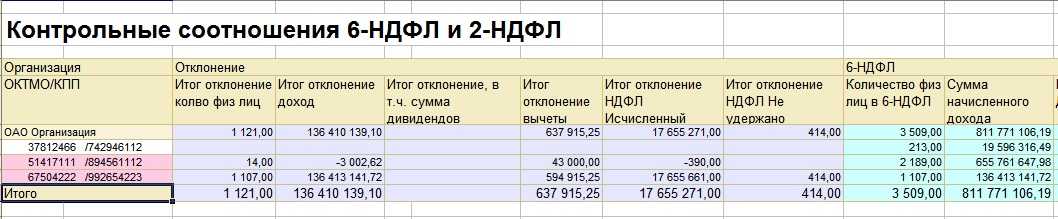

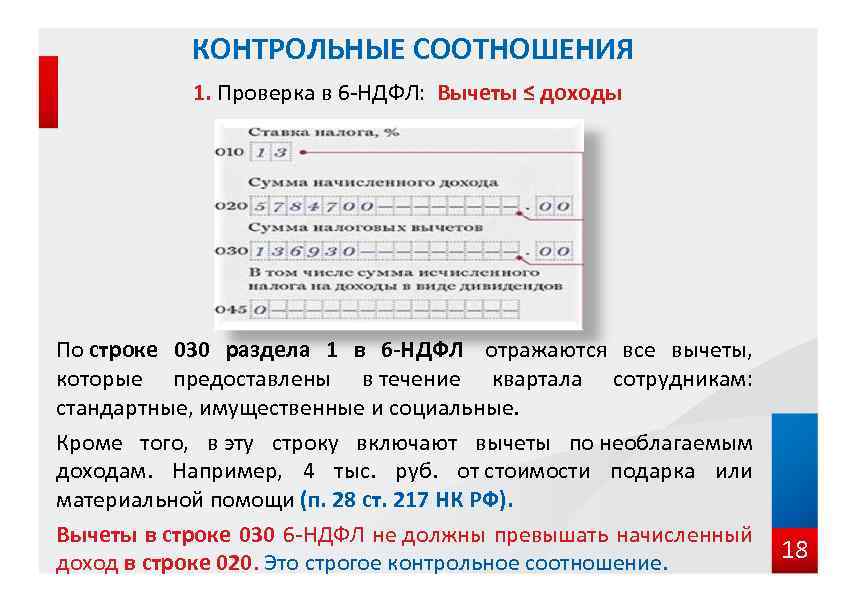

Что такое контрольные соотношения

Все работодатели, осуществляющие выплаты физическим лицам, отчитываются в налоговую инспекцию о начисленных доходах и об исчисленном подоходном налоге по двум основным формам:

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ежеквартальная форма);

- справка о доходах и суммах налога физического лица (форма является годовой).

ВАЖНО!

Сроки предоставления расчета по подоходному налогу остались прежними — не позднее 30-го числа месяца, следующего за отчетным кварталом. Годовой отчет за 2021 год необходимо сдать не позднее 01.03.2022.

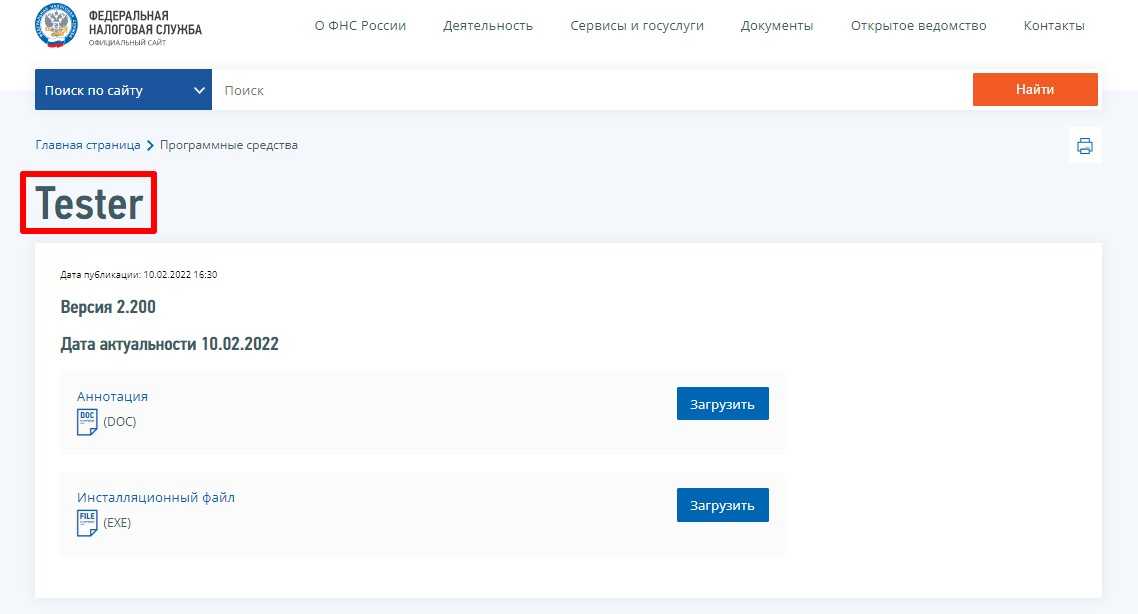

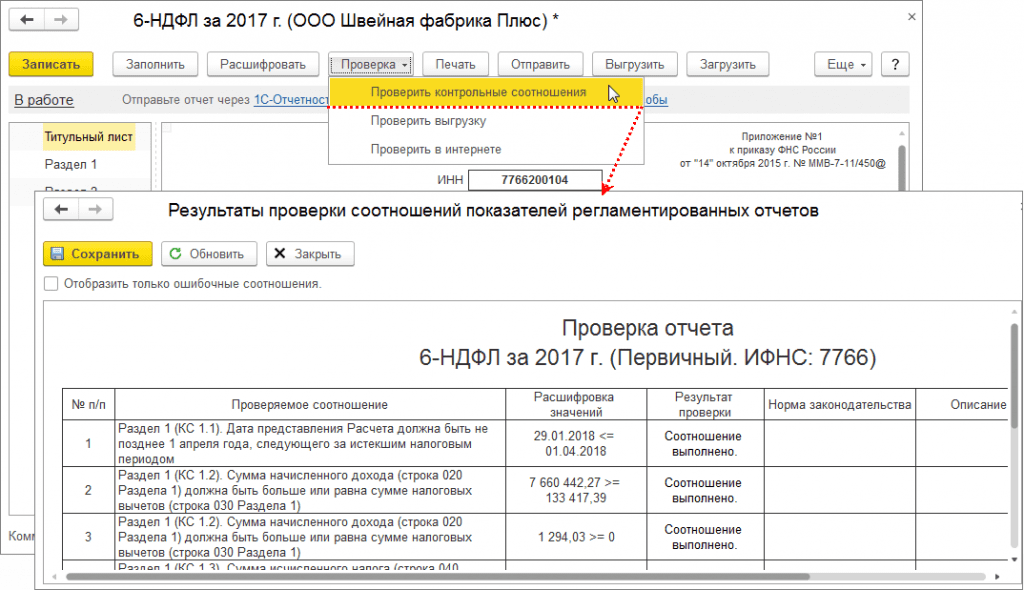

При сдаче бланков в фискальную инспекцию организации вправе самостоятельно проверить корректность заполнения подготовленных документов, чтобы избежать претензий инспекторов. Отдельной программы для проверки отчета 6-НДФЛ за 2022 год по контрольным соотношениям нет, но все налоговые расчеты, декларации и отчеты обязательно проверяют через ПО Tester для логического контроля. Загрузите программу с официального сайта ФНС и установите на рабочий компьютер.

Исправление ошибок и подача уточнённой 6-НДФЛ

Отметим, что не всё так страшно, если после сдачи отчётности в расчёте были обнаружены ошибки. Если несоответствия найдены бухгалтером до того момента, когда налоговиками было направлено письмо с указанием несостыковок в отчёте, декларант имеет право подать уточнённый расчёт. В этом случае камеральная проверка первого расчёта будет автоматически прекращена и запущена КНМ второго документа.

Если же ИФНС уже выписало предписание по уточнению расчётов, можно пойти по пути аргументации своих цифр, предоставив пакет первичных документов, давая пояснения. Отстаивать свою точку зрения — это право декларанта (смотри п. 4 статьи 88 Кодекса).

Если же ошибки, указанные в официальной бумаге налоговиков, очевидны, следует подготовить корректирующую декларацию и сдать её в течение 5 дней в ИФНС.

Но даже после вынесения акта с санкциями возможны дальнейшие шаги по исправлению ситуации (их можно уточнить в таблице с этапами прохождения камеральной проверки выше). Но лучше, конечно, до этого не доводить.

Главное, что здесь нужно помнить: на все действия по исправлению ошибок в декларации или представление документов, подтверждающих расчёт, у декларанта есть всего 5 дней, дальше пойдут штрафные санкции.

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций. Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным. Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку. В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации. Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку

Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций. Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным. Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку. В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации. Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку

Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка

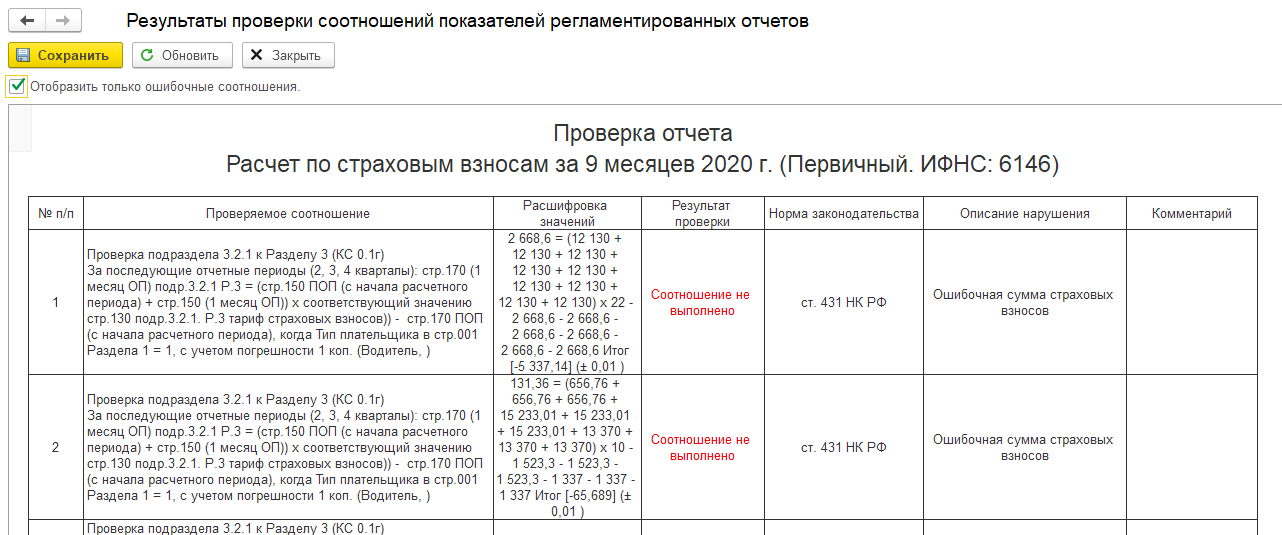

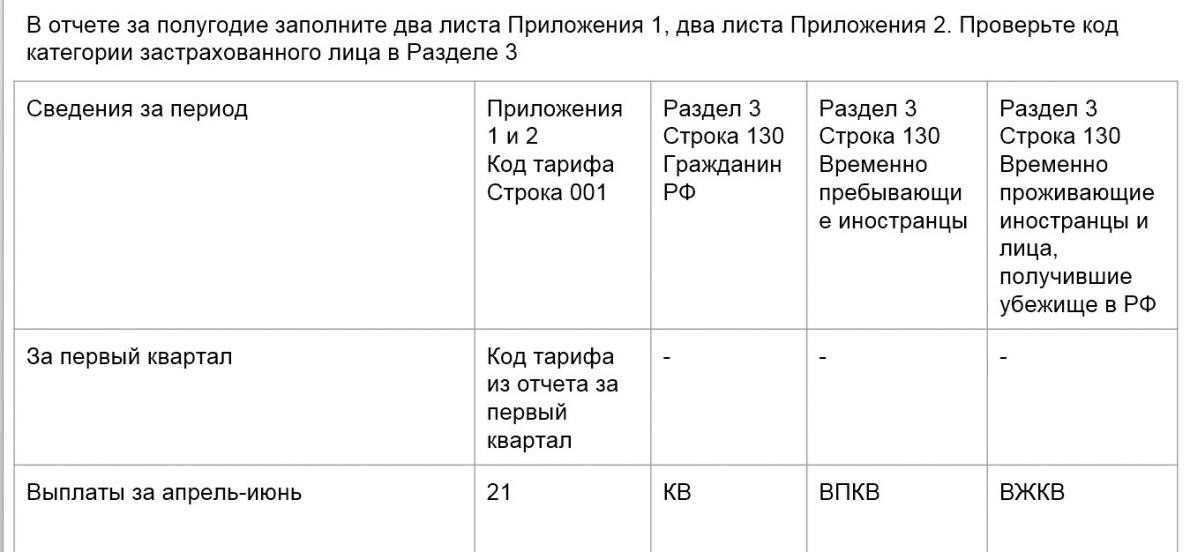

Пример 2 проверки данных в 6-НДФЛ за 1 квартал 2021 г.

В Анализе НДФЛ по месяцам в Настройках отчета можно установить отбор по ИФНС.

Без отбора по ИФНС сверяем информацию в Анализе НДФЛ по месяцам (установив отбор по Периоду взаиморасчетов) со Сводом… и отчетом Незарплатные доходы (Выплаты – Отчеты по выплатам), отняв необлагаемые доходы.

При установке отбора по Периоду получения дохода в отчете Анализ НДФЛ по месяцам, как мы писали выше, можно сверить данные с 6-НДФЛ (с 2021 года).

Чтобы было удобно сверять данные Раздела 2 отчета 6-НДФЛ (с 2021 года), в Анализе НДФЛ по месяцам настроена группировка по ставкам НДФЛ.

Рассмотрим как сверить данные, когда есть превышение.

В Анализе НДФЛ по месяцам установим флажок Суммы до/с превышения.

Тогда Исчисленный, Удержанный, Перечисленный налог и колонка Осталось удержать будут разбит на 2 дополнительные колонки:

- До превыш.

- С первыш.

Доходы НЕ разбиваются на суммы до и сверх превышения.

В 6-НДФЛ (с 2021 года) можно сложить все суммы доходов с разных страниц Раздела 2 и убедится, что данные сходятся с суммой доходов в Анализе НДФЛ по месяцам.

Подробнее — см. отрывок семинара от 14.04.2021 «6-НДФЛ за 1 квартал 2021 в 1С»

Похожие публикации

- Обновление аналитических отчетов по НДФЛ (ЗУП 3.1.14.433/3.1.17.94) У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как проверить НДС с переходящих авансов 2018-2019 с помощью ОСВ У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как можно проверить данные, попавшие в 060 строку отчета 6-НДФЛ? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Как можно проверить данные, попавшие в 070 строку отчета 6-НДФЛ? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

Проверяем титульный лист

Для начала рекомендуется выполнить такую простую операцию, как проверить правильность заполнения 6-НДФЛ на титульном листе, затем проверяем обе части отчета.

Первый лист содержит основную информацию о предприятии (название с расшифровкой, коды, адрес, телефон и т.д.); сведения об инспекции, где зарегистрировано предприятие. На каждый филиал предприятия формируется и сдается отдельный отчет, где указаны коды соответствующего предприятия, на головную компанию предоставляется персональный отчет.

В соответствие с новыми изменениями, внесенными в правила заполнения титульного листа НДФЛ-6, специально для правопреемников выделено две строки и добавились три кода места представления отчета.

Для начальной версии отчета код корректировки указывается 000, а для корректировки − с 1 и последовательно дальше, например, 003. Некоторые работодатели присваивают ошибочно начальному отчету код 001.

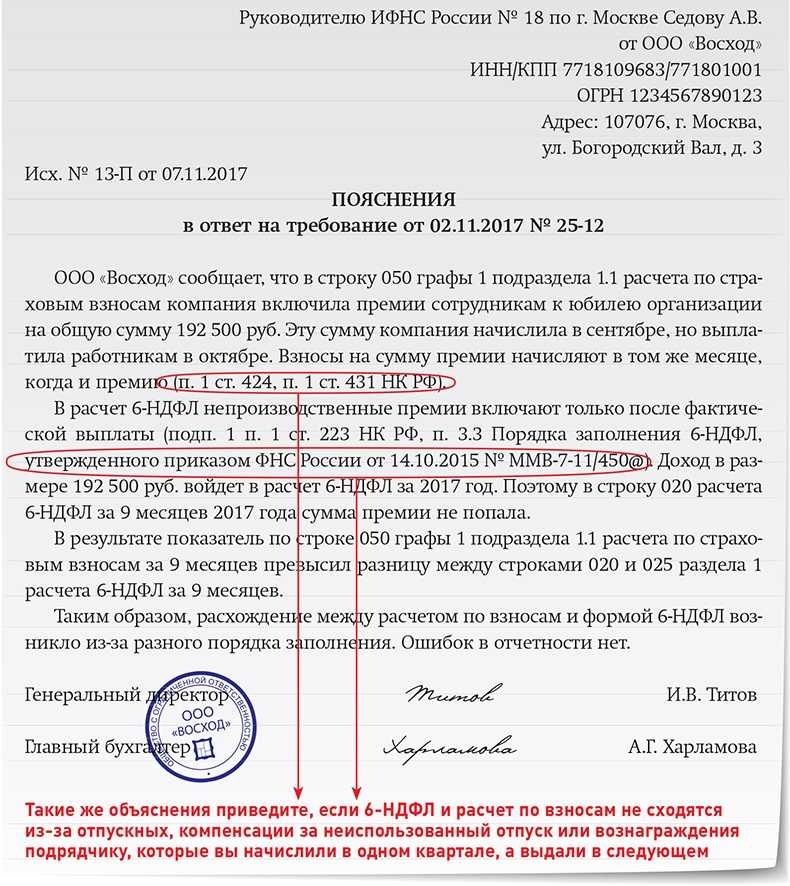

6-НДФЛ с перечисленным НДФЛ

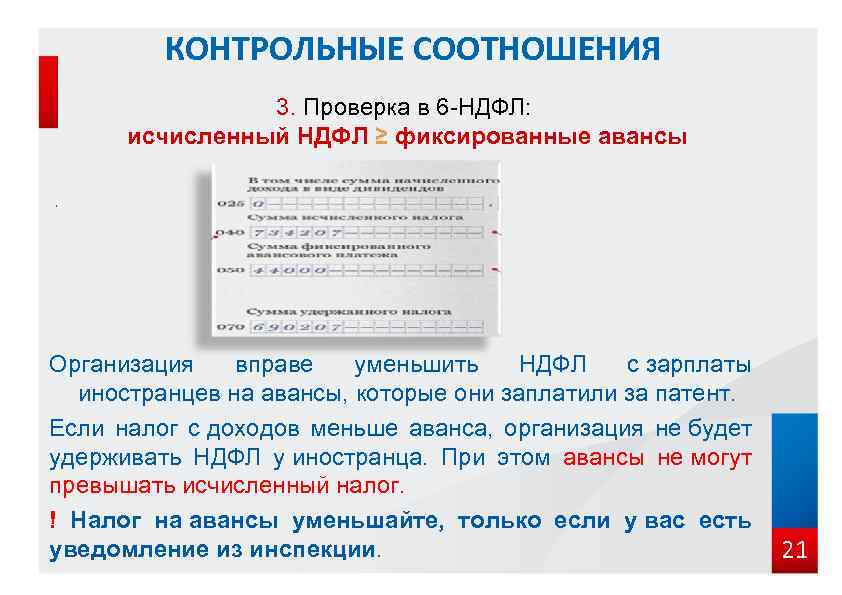

Для строки 070 раздела 1 расчета 6-НДФЛ нет контрольного соотношения из письма ФНС от 10.03.2016 № БС-4-11/3852. Но на практике инспекторы сопоставляют сумму удержанного НДФЛ по строке 070 раздела 1 расчета 6-НДФЛ с суммой фактически перечисленного НДФЛ. Если есть расхождение, налоговая инспекция вправе запросить пояснения.

Внимание: соотношение необязательное. Равенства может и не быть по объективным причинам. Показатель в строке 070 не сойдется с суммой налога, перечисленного в бюджет, если в отчетном периоде вы возвращали сотруднику излишне удержанный налог. В этом случае должно выполняться условие:

| Строка 070 | – | Строка 090 | ≤ | НДФЛ, уплаченный в бюджет |

Что делать: составьте пояснения в свободной форме и представьте в течение пяти рабочих дней после получения требования (п. 3 ст. 88 НК). Если проигнорировать требование или ответить позже, компанию оштрафуют (п. 1 ст. 129.1 НК).

Зарплата меньше МРОТ или среднеотраслевой

Самая частая причина, по которой требуют пояснения к расчету по взносам, — доход работников ниже МРОТ или среднеотраслевой зарплаты. В период эпидемии коронавируса многие фирмы и ИП работали, но перевели сотрудников на работу меньше 4 часов в день. В итоге платили зарплату меньше минималки. Формально нарушения тут нет, поскольку многие сотрудники сами согласились работать неполный день. Но для инспекторов низкий доход — это сигнал начать углубленную проверку и пригласить руководителя на зарплатную комиссию. Тем более, что сейчас налоговики возобновили мероприятия, связанные с непосредственным контактом с налогоплательщиками.

Зарплату с МРОТ и среднеотраслевой суммой налоговые инспекторы сверяют по контрольным соотношениям. Формулы для сверки — ниже.

Если соотношение не выполняется, налоговики считают, что фирма могла занизить базу по взносам. Программа сформирует несоответствие и разошлет плательщикам ( письмо ФНС от 07.02.2020 № БС-4-11/2002@) (см. скриншот ниже).

Как программа ИФНС показывает зарплату меньше МРОТ

Что касается средней зарплаты по региону, то это статистические данные, они «вшиты» в программу ФНС. Налоговики их не рассчитывают. Но контролеры сами отмечают, что ориентир на средние показатели неправильный, так как ТК не устанавливает обязанности платить средний заработок. Поэтому к этому показателю инспекторы лояльнее, чем к МРОТ.

Как отвечать. В ТК нет требования устанавливать зарплату выше средней по отрасли. Налоговики могут только порекомендовать платить такой заработок. Поэтому сошлитесь на то, что сейчас среднеотраслевые платить не можете, но если заказы вырастут, поднимите зарплаты. Главное, чтобы выплаты были не ниже МРОТ. Хотя есть работники, которые могут получать в месяц меньше минималки. Это те, кто:

- работали на полставки;

- уволились в середине месяца;

- были на больничном, в отпуске по уходу или декрете;

- были весь месяц в отпуске и получили деньги в предыдущем месяце;

- были в отпусках без содержания.

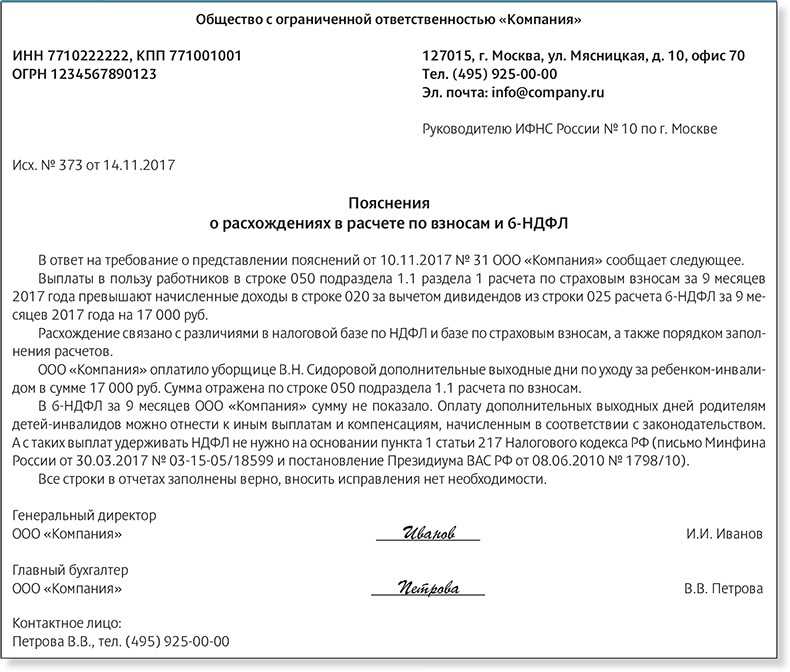

Вы не нарушаете ТК, если платили таким работникам меньше МРОТ. Поясните, по какой причине доходы меньше минималки. Пример пояснения — ниже. Вы не обязаны прикладывать к пояснениям документы. Только если желаете дополнительно обосновать, почему доход ниже МРОТ, представьте «штатку», приказы об отпусках и т. п.

Если зарплату не пояснили, следующий шаг налоговиков — вызов на комиссию по низкой зарплате. Инспекторы до сих пор проводили зарплатные комиссии в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@. В июле этот документ отменили ( письмо от 07.07.2020 № БС-4-11/10881@). Это значит, что инспекторы не должны проводить межведомственные комиссии с участием представителей администраций, фондов, инспекций труда, полицейских и прокуроров.

Несмотря на официальную отмену комиссий, ФНС не отказалась от работы по легализации зарплат. Например, если у инспекторов есть подозрения относительно компании, то представителя пригласят в инспекцию для пояснений, так как это эффективный метод. Инспекторы вправе поступить так в любой момент, в том числе вне рамок проверок ( п. 4 ст. 31 НК). После вызовов компании сами пересчитывают официальную зарплату и уточняют отчеты.

На встрече инспекторы спросят про то, почему зарплата низкая, и зададут другие вопросы. Кроме того, компанию могут включить в план выездных проверок (п. 5 приложения 2 к приказу № ММ-3-06/333@).

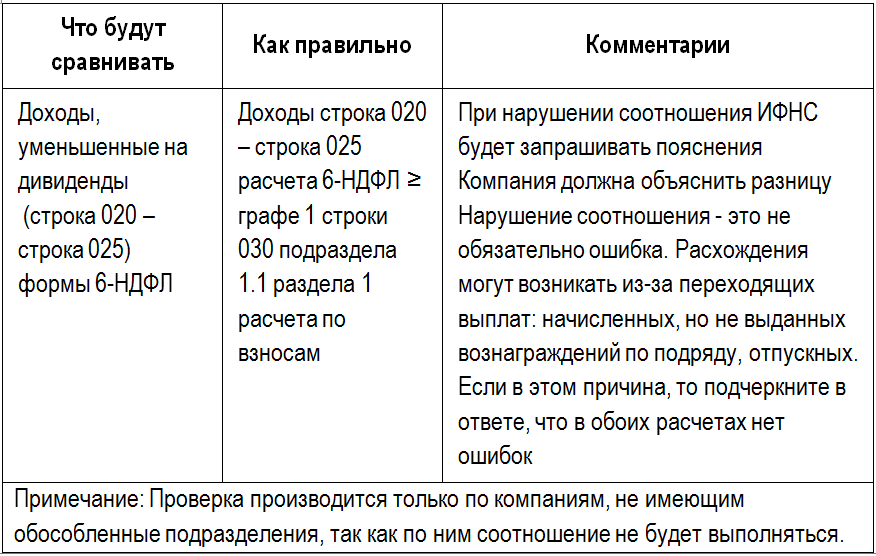

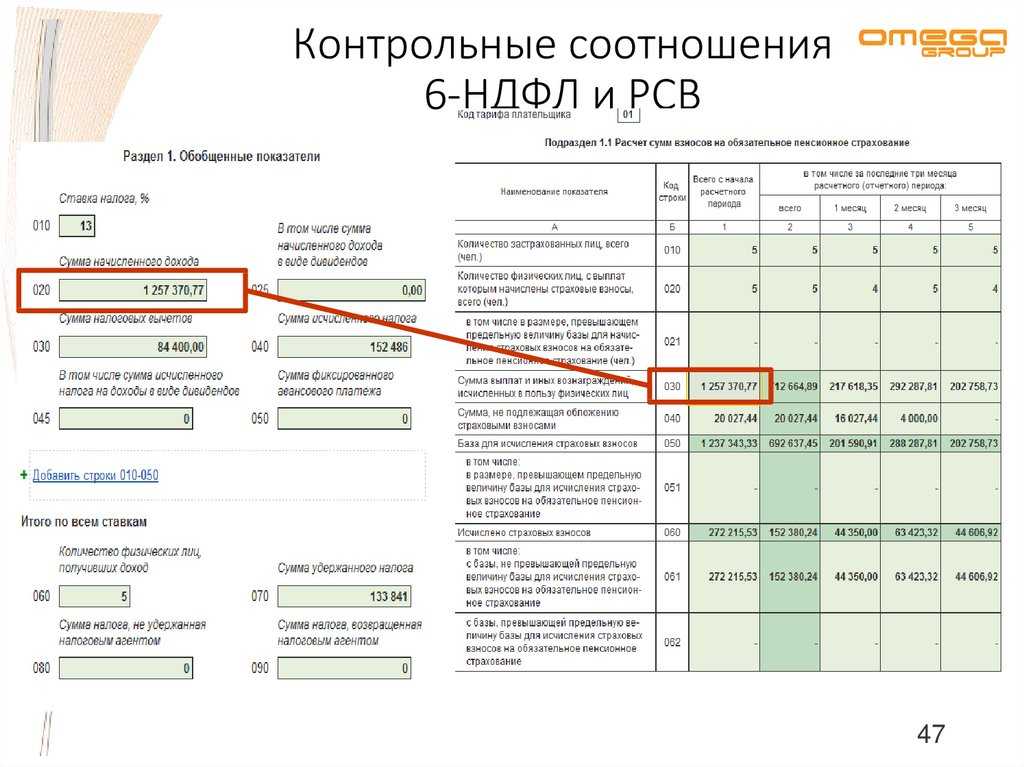

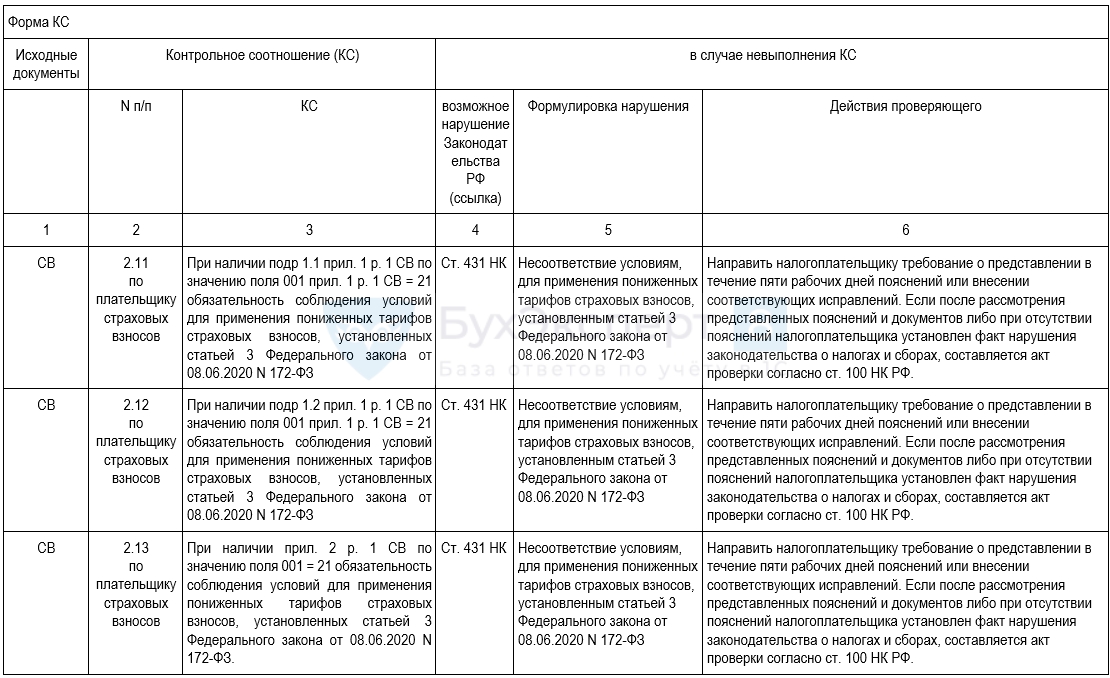

Расхождения между РСВ и 6-НДФЛ

Для выявления расхождений между РСВ и 6-НДФЛ налоговики используют специальные контрольные соотношения. Если они выполняются, то считается, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не меняются, но при необходимости налоговики могут вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публикуются и находятся в свободном доступе. Налогоплательщики могут использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

В 2021 году контрольные соотношения в отношении отчётов РСВ и 6-НДФЛ действуют на основании писем ФНС:

- от 17.01.2020 № БС-4-11/529.

При сопоставлении показателей отчётов РСВ и 6-НДФЛ необходимо учитывать такие моменты:

- если сдаётся 6-НДФЛ, то нужно сдать и РСВ (даже нулевой);

- не на все доходы начисляются страховые взносы, даже если НДФЛ по ним удерживается;

- не со всех доходов исчисляется НДФЛ, но по ним могут рассчитываться страховые взносы.

Перед сдачей отчётов РСВ и 6-НДФЛ целесообразно провести проверку выполнения контрольных соотношений по ним. Если они не выполняются, то налоговая инспекция потребует дать пояснения, а затем может применить к работодателю штрафы за недостоверность представленной информации.

Особенности отчета 6-НДФЛ

Форма имеет особенные черты, отличающие ее от других видов налогов, изымаемых из физических лиц. Во-первых, данный вид отчета подлежит оформлению каждый квартал. При этом определенная часть информации в нее заносится нарастающим итогом. В случае наличия у компании филиалов на них происходит формирование сведений в отдельных отчетах. В 6-НДФЛ указывается обобщенная информация по доходу всех сотрудников компании.

Чаще всего именно в этом отчете встречаются суммы, плавно переходящие из прошлого отчетного периода в следующий отчет. Это связано с выплатой зарплаты, осуществляемой после завершения месяца, за который она была начислена. Таким образом, начисленный доход переносится на следующий месяц, тем самым создавая определенные разрывы в датах, когда должны быть произведены вычеты налога и фактическая выдача дохода. Особенно существенными разрывы в датах становятся при выпадании первых дней нового месяца на выходные.

Отличает от других видов отчетности 6-НДФЛ и то, что заносящиеся в нее данные впоследствии могут быть сравнены с информацией, присутствующей в другой отчетности, в которой также отражены сведения о доходах физ. лиц.

Штрафы

Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции. За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета. Штрафных санкций представляется возможным избежать, если организация самостоятельно исправит ошибки и сдаст уточненку до того, как неточности выявит проверяющий.За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку.

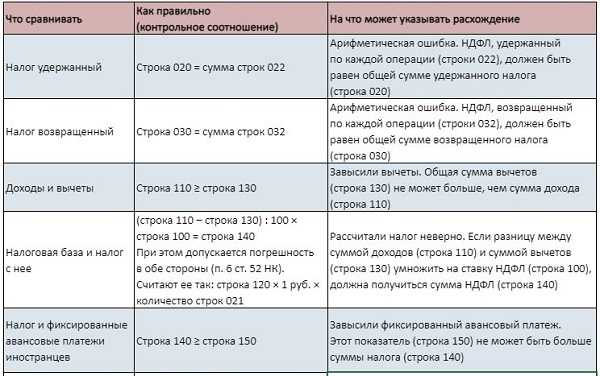

Для проверки отчета бухгалтеру надлежит произвести такие действия, как проверить 6-НДФЛ и 2-НДФЛ, проверить все равенства и соотношения в рекомендуемых налоговой строчках отчетов. Отчет пройдет проверку в налоговой, если строки заполнены по правилам, с учетом рекомендаций, опубликованных ФНС на официальном сайте. При несовпадениях и обнаружении ошибок – сразу внести корректную информацию, а если отчет уже отправлен, то предоставить инспекторам уточненку.Конечно, это не полный перечень контрольных соотношений, которые помогают инспектору выявить ошибки в отчете 6-НДФЛ. Налоговые органы постоянно публикуют официальные письма, которые регулируют порядок проверки отчета перед сдачей. Бухгалтеру надлежит внимательно отслеживать новости сайта ФНС, чтобы быть в курсе, не допускать ошибки, а значит избежать штрафных санкций и доначислений за недостоверную информацию.Сданный отчет налоговые органы проверяют только на правильность контрольных соотношений. Достоверность цифр и дат, указанных организацией в отчете 6-НДФЛ, проверяющие инспектируют при выездной проверке, когда организация предоставляет документацию: договоры, справки на льготы, свидетельства о рождении детей и т.д.Поэтому рекомендуется хранить ксерокопии документации, подтверждающей льготы при вычетах, и оригиналы гражданско-правовых договоров, чтобы предоставить их проверяющему при выездной проверке.

По каким ошибкам может быть выписан штраф

Заносимые в отчет суммы и даты их поступления в первых трех пунктах проверяются ИНФС лишь в случае осуществления выездной проверки. Но это не означает, что за правильностью заполнения отчетности в этих пунктах можно не следить. Наоборот, в первую очередь следует позаботиться о создании специальной системы внутреннего контроля, способной в автоматическом режиме осуществлять проверку документов на корректность вносимых данных и при обнаружении несоответствий подвергать их исправлению.

Если заранее об этом не позаботиться, то выявленные впоследствии налоговиками ошибочные данные могут привести к доначислению налога, а также дополнительному наказанию в виде пени и штрафа. В худшем случае компанию могут ожидать и более серьезные санкции за предоставление недостоверной информации. С мерами наказаний, применяемыми в случае обнаружения грубых ошибок в отчете, можно ознакомиться в параграфе 1 ст. 126.1 НК.

Все передаваемые налоговикам отчеты проходят обязательную проверку в ИФНС логически. Помимо этого, все годовые отчеты впоследствии подвергаются дополнительной сверке с информацией, указанной в справках 2-НДФЛ, а также в декларации со сведениями о прибыли.

Для логической проверки предоставляемых в ФНС текущих отчетностей используется специальный документ, в котором прописаны все контрольные соотношения. В контрольном документе они разделены на 4 группы, обладают особенными номерами и комментариями, позволяющими быстро обнаруживать в текущих отчетностях возможные нарушения и поиски их решения.

В числе действий, которые совершаются налоговиками, выявившими какие-либо нарушения в отчете, присутствуют и такие, как:

- Отправка запроса физлицу с требованием предоставления пояснительного документа, объясняющего выявленное противоречие сведений в отчете.

- Если предоставленный пояснительный документ не смог удовлетворить интерес проверяющего, то составляется акт о нарушении.

В действительности всем, кто обязан регулярно заполнять и предоставлять 6-НДФЛ, контрольное соотношение дает возможность проверить отчет самостоятельно, тем самым снизив риск увеличения интереса налоговых служб к компании. Также эти соотносительные документы позволяют их составителям увязать к ним присутствующую в других видах отчетностей информацию.

Зная, как налоговая проверяет 6-НДФЛ, каждое физ. лицо сможет лично перед отправкой отчета проверить самые щекотливые места документа. Вовремя выявленные ошибки и несоответствия помогут избежать штрафов и иных санкций.

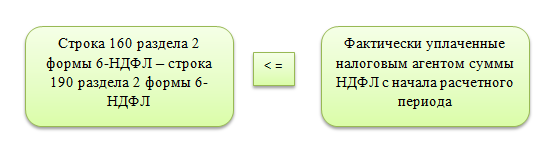

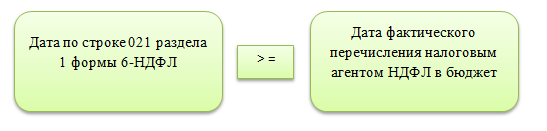

Анализ 6-НДФЛ и реально поступивших в бюджет сумм

Следующий этап контроля — проверка данных формы 6-НДФЛ с реально уплаченными налоговым агентом суммами НДФЛ за расчетный период согласно карточке расчетов с бюджетом.

В бюджет в части НДФЛ от налогового агента должна была поступить сумма не меньше, чем разность удержанного налога и налога, возвращенного налоговым агентом физлицам, показанным в расчете 6-НДФЛ. Если неравенство не выполнено, значит, налоговый агент не доплатил налог, поэтому проверяющий потребует дать пояснения.

Проверяется соответствие даты фактического перечисления налога в бюджет законодательству. Если неравенство не выполнено, значит, налог был уплачен в бюджет с опозданием, что грозит требованием о пояснениях со стороны налоговых органов.

Как проверить форму 6-НДФЛ перед сдачей в налоговую

Прежде, чем отправить 6-НДФЛ проверяющему, следует проверить его на соответствие формы бланка отчета и электронного формата, а также на правильность заполнения и точность указанных показателей в разделах отчета.

Проконтролировать правильность расчетов помогут разработанные и установленные законодательством контрольные соотношения, которые разработали сами налоговики. Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет.

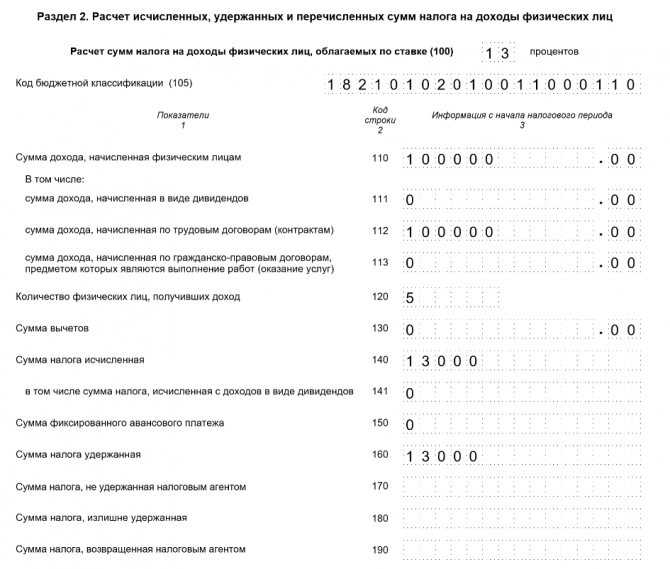

В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал.

Разделы выполняют разные функции, поэтому их не корреспондируют между собой. Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Вопросы и ответы

- Проверяющие проводят проверку налоговых отчётных документов по контрольным соотношениям. Могу ли я самостоятельно это сделать?

Ответ: Безусловно, опираясь на Письмо Федеральной налоговой службы от 10 марта 2016 г. № БС-4-11/3852@ «О направлении Контрольных соотношений», Вы можете самостоятельно провести проверку отчётных документов.

- Из налоговых органов пришёл письменный запрос о необходимости уточнения некоторых данных в отчёте 6-НДФЛ. Откуда у них эти сведения?

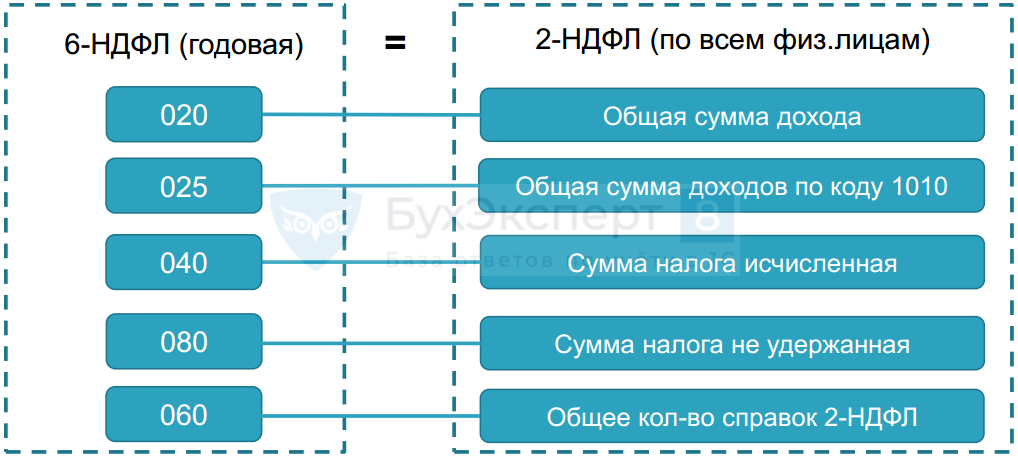

Ответ: При проверке отчётов выделяются контрольные соотношения, позволяющие выявить неточности путём перекрёстной проверки отчёта 6-НДФЛ, 2-НДФЛ, налоговой декларации по налогу на прибыль. Именно такая проверка позволяет выявить ошибки в документах.

Проверяем первый раздел

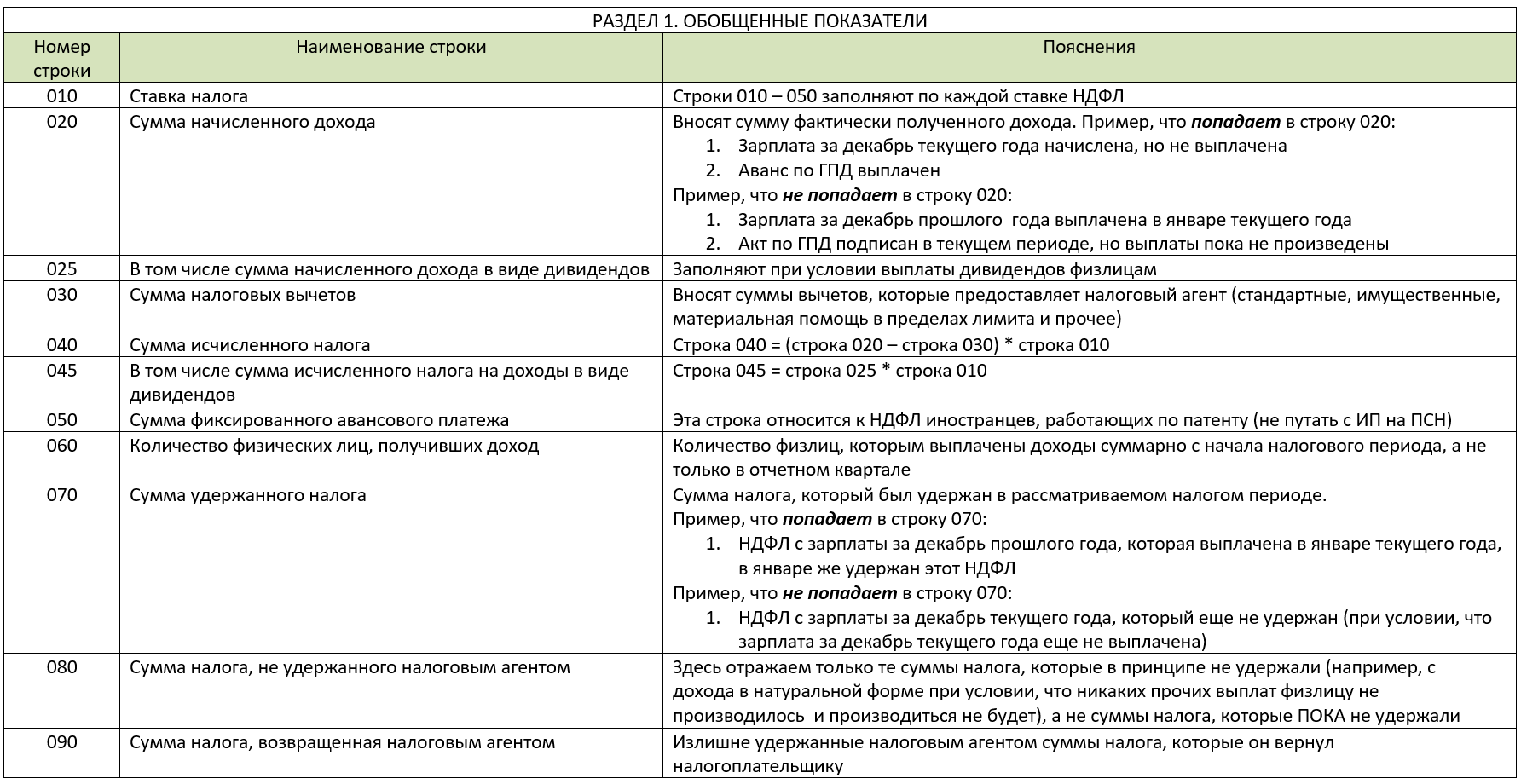

В первом разделе должны быть указаны итоговые показатели за все предыдущие налоговые периоды по всем физлицам, кому предприятие выплачивало деньги. В случае, если предприятие выплатило за прошедший отчетный период доходы, облагаемые налогом по различным ставкам, потребуется предоставить заполненный первую часть отчета по каждой ставке на отдельном листе. Если начисление НДФЛ было по ставкам: 13, 15, 30, 35%, то в строчки с 10 по 50 руководитель или бухгалтер предприятия заносит информацию в каждом разделе номер 1, а строчки с 60 по 90 – только на странице 1 этого первого раздела. Если же все выплаты были сделаны из расчета налоговой ставки, например, 13%, то организация оформляет один первый раздел, заполняя все строки с 10 по 90.

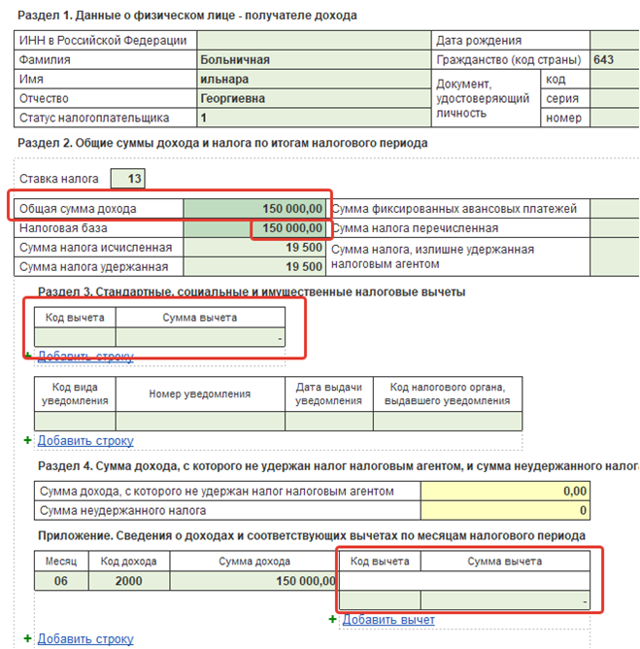

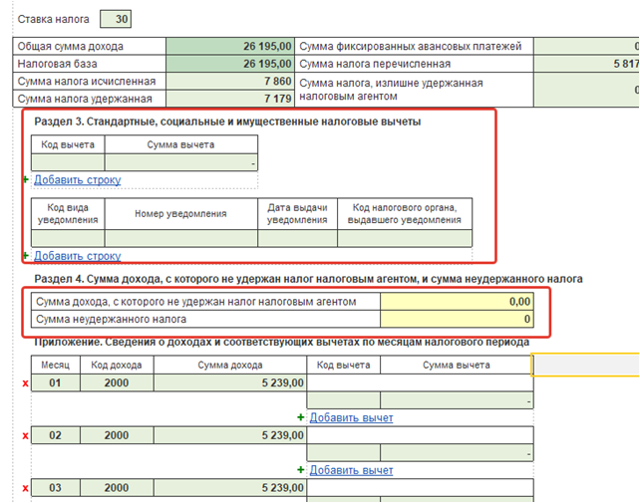

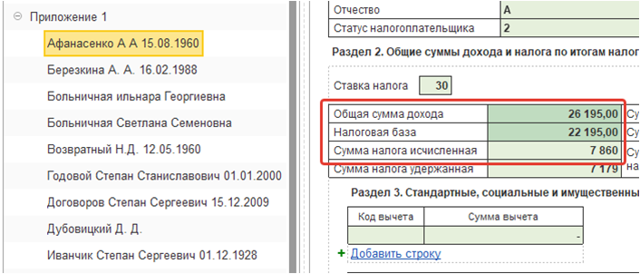

Как проверят налоговую базу по данным справки о доходах

Облагаемая база по НДФЛ — это доходы за минусом налоговых вычетов.

Стандартные, социальные и имущественные вычеты применяются в отношении доходов, облагаемых по ставкам 13% и 15%. Эти вычеты указываются в разделе 3 справки.

Остальные виды вычетов (в частности, инвестиционные) нужно отражать в разделе справки, который называется «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

При проверке облагаемой базы (для каждого физлица) инспекторы будут руководствоваться следующими контрольными соотношениями.

Для ставки НДФЛ 13% или 15%

|

Цифра по строке «Налоговая база» раздела 2 справки |

РАВНО |

Цифра по строке «Общая сумма дохода» раздела 2 справки |

МИНУС |

Сумма цифр по всем строкам «Сумма вычета» раздела 3 справки |

МИНУС |

Сумма цифр по всем строкам «Сумма вычета» раздела справки «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода» |

Для ставки НДФЛ, отличной от 13% и 15%

|

Цифра по строке «Налоговая база» раздела 2 справки |

РАВНО |

Цифра по строке «Общая сумма дохода» раздела 2 справки |

МИНУС |

Сумма цифр по всем строкам «Сумма вычета» раздела справки «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода» |

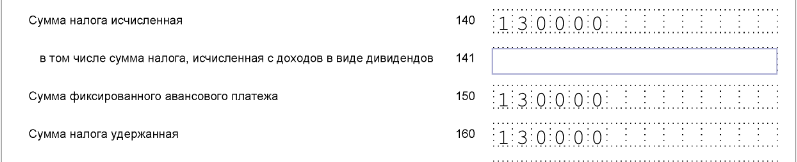

Когда погрешность является допустимой

Каждая справка о доходах будет проанализирована, и различные показатели из нее сопоставлены между собой. В идеале должны выполняться определенные равенства (некоторые из них см. в табл. 2).

Табл. 2

Какие равенства предусмотрены для различных показателей справки о доходах

|

Равенство |

Что оно показывает |

Откуда взяты данные |

|

стр. «Сумма налога исчисленная» – (стр. «Налоговая база» ? ставка налога / 100) = 0 |

Сумма НДФЛ равна облагаемой базе, умноженной на соответствующую ставку |

Из раздела 2 справки |

|

(стр. «Сумма дохода, с которого не удержан налог налоговым агентом» ? ставка налога / 100) – стр. «Сумма неудержанного налога» = 0 |

Сумма неудержанного НДФЛ равна доходам (с которых налог не был удержан), умноженным на соответствующую ставку |

Из раздела 4 справки |

Но строгое соблюдение указанных равенств не обязательно. Допустима погрешность не более 1 руб. Это значит, что вместо нуля в приведенных формулах может стоять число не более единицы (со знаком плюс или минус). Тогда ошибку не зафиксируют.