- Штрафы, пени, неустойки по хозяйственным договорам

- Как начислить штраф, если не выполнены договорные обязательства

- Отражение вмененных санкций при систематизации для расчета налога на прибыль

- Налоговая ответственность за несвоевременную уплату налога

- Учет прочих доходов и расходов

- Учитываем пени и штрафы в налоговом учете и составляем проводки

- Как учесть уплату штрафов и пеней по договорам в налоговом учете по налогу на прибыль

- Рекламные расходы

- Понятие пени в расчете штрафа НДС.

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Какие затраты учесть нельзя

- Проводки по штрафам пфр — Moneyprofy.ru

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Признание расходов на ОСНО

- Пени по остальным налогам и взносам

- Какие расходы учитываются в составе внереализационных расходов при расчете налога на прибыль

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

(10 оценок, среднее: 4,70 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Отражение вмененных санкций при систематизации для расчета налога на прибыль

Для оплаты полученных взысканий у юридических лиц, также как и физических, есть 60 дней со дня формирования постановления о факте нарушения. По истечении установленного срока на взыскиваемую сумму начисляются пени, которые проводятся по бухгалтерии отдельно.

Под прибылью компании или предприятия понимают разницу сумм доходов и затраченных средств из бюджета предприятия.

Налогоплательщик на законном основании может изменить значение прибыли, руководствуясь ст. 252, п.1. Однако, затраты на покрытие санкций, вызванных нарушением ПДД, нельзя определить в категорию финансовых затрат, направленных на получение дохода. Налоговый кодекс запрещает производить бухгалтерский учет штрафов ГИБДД для уменьшения налоговой базы компании (ст. 270 п.2), санкции гасятся за счет прибыли.

Налоговая ответственность за несвоевременную уплату налога

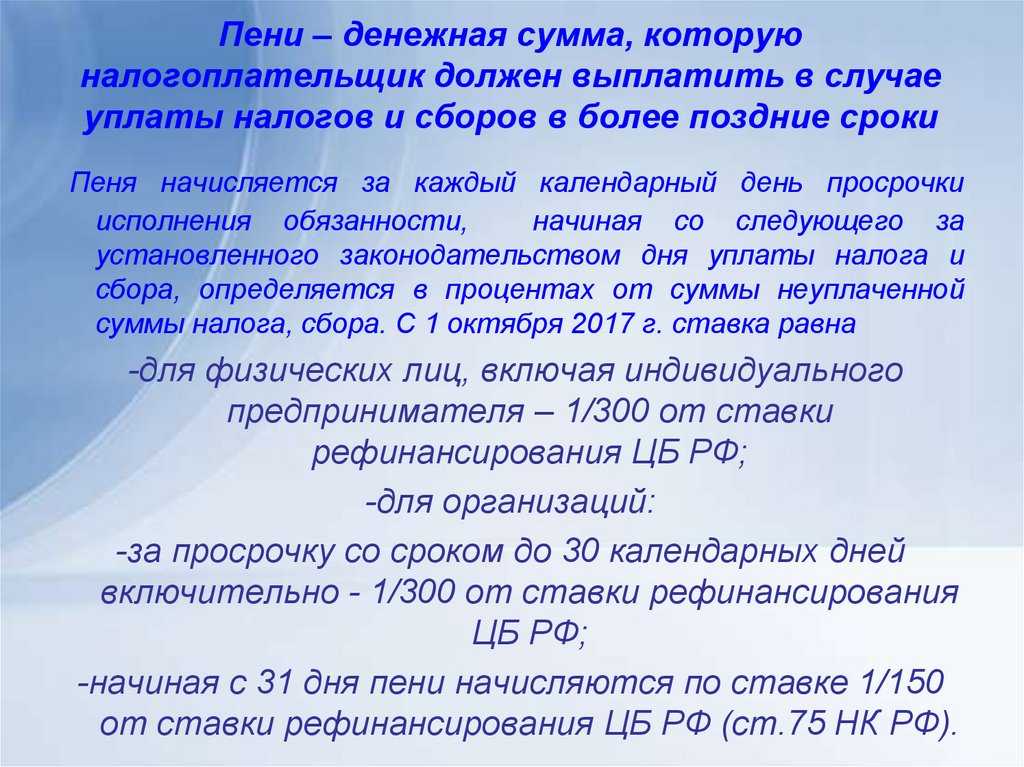

За неуплату налога или неполную уплату в установленные сроки в Налоговом кодексе предусмотрены последствия как в виде штрафа (ст. 122 НК РФ), так и в виде пени (ст. 75 НК РФ),

Штраф по ст. 122 НК РФ предъявляется по результатам рассмотрения материалов налоговой проверки (письмо Минфина России от 28.06.2016 № 03-02-08/37483) в случае, когда неуплата или неполная уплата налога образовалась в результате неправильного его исчисления.

Если неуплата налога вызвана тем, что при расчете налоговой базы было допущено ее занижение в результате неумышленных ошибок, то в этом случае налогоплательщику предъявят штраф в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ)

Если налоговый орган докажет умышленное занижение налоговой базы, то размер штрафа вырастет вдвое (п. 3 ст. 122 НК РФ).

Если налогоплательщик подал декларацию, в которой сумма налога рассчитана правильно, но при этом он не уплатил его в установленный срок, то в такой ситуации взыскиваются только пени, а штраф по ст. 122 НК РФ не назначается (письмо Минфина России от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 N 57). Это правило действует и в случае, когда налогоплательщик подал уточненную налоговую декларацию, не уплатив налог по первоначальной декларации (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Несвоевременная уплата НДС (как и любого другого налога) как по причине занижения налоговой базы, так и в случае нарушения срока уплаты правильно исчисленного налога влечет за собой взыскание пени (ст. 75 НК РФ).

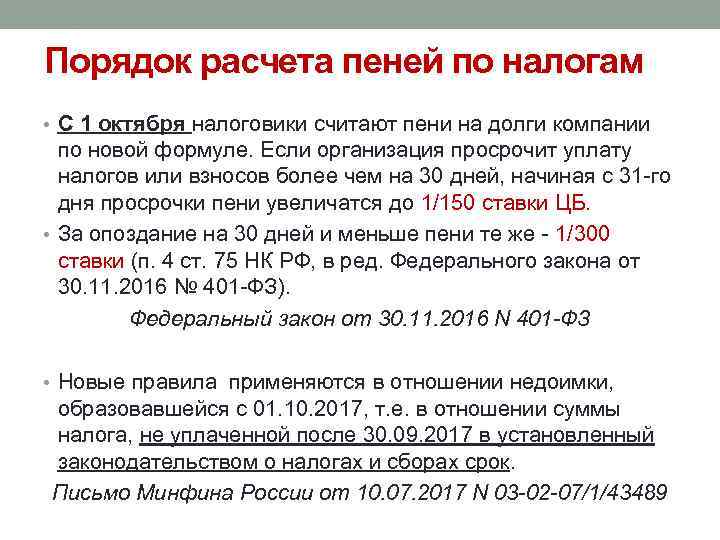

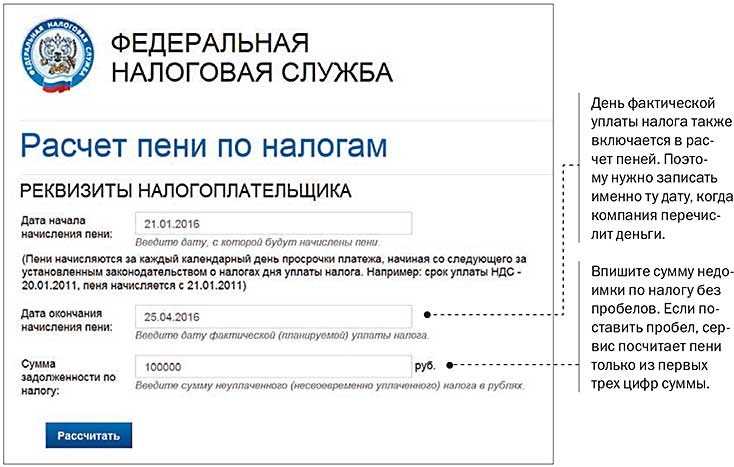

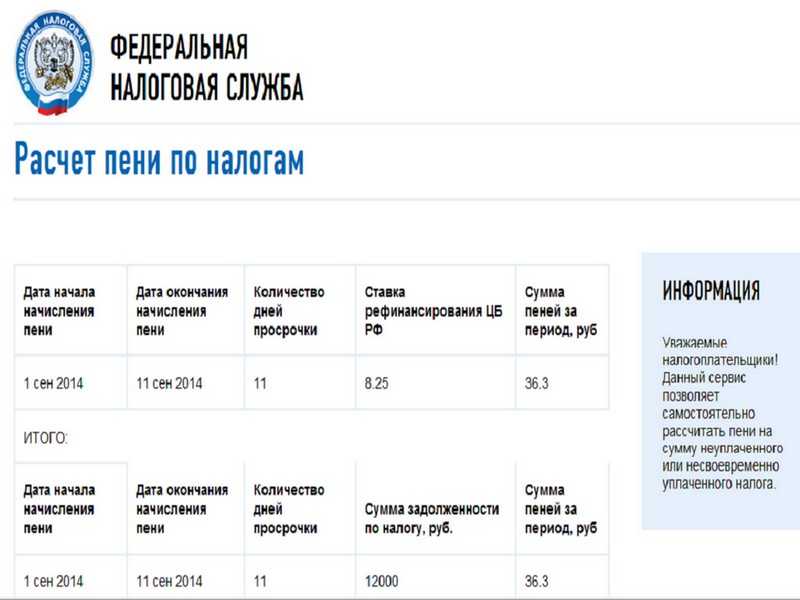

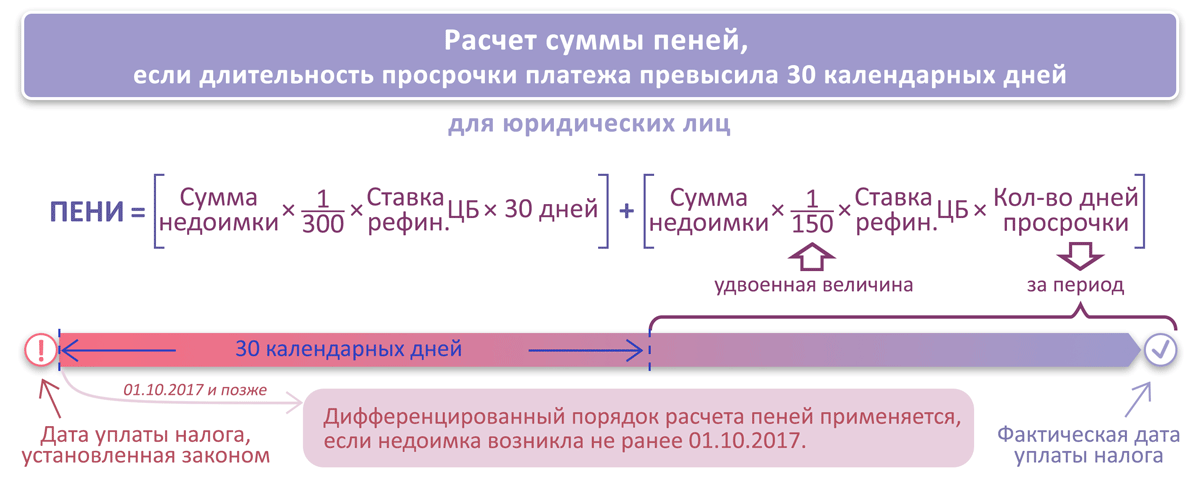

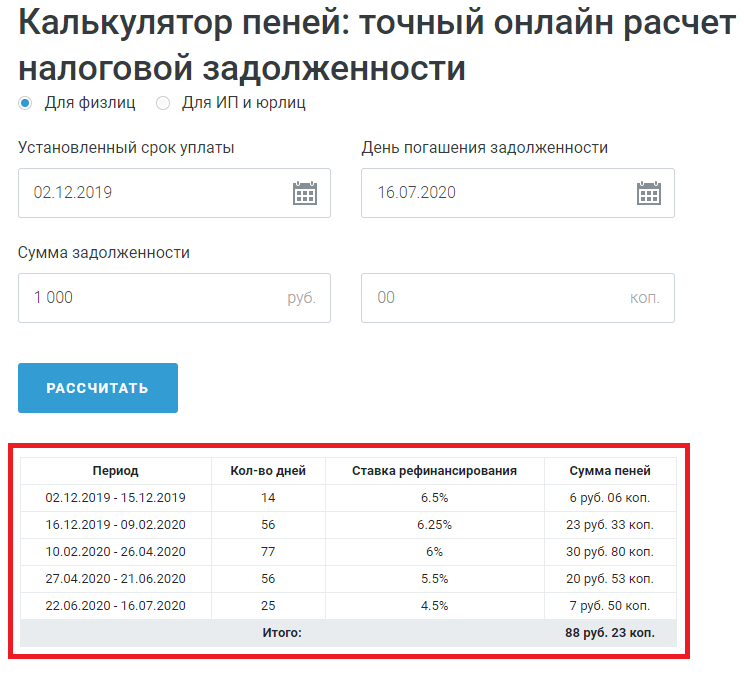

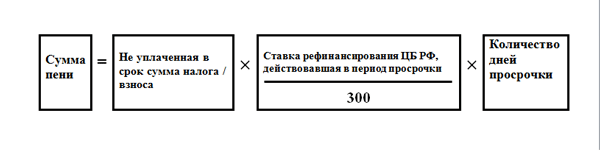

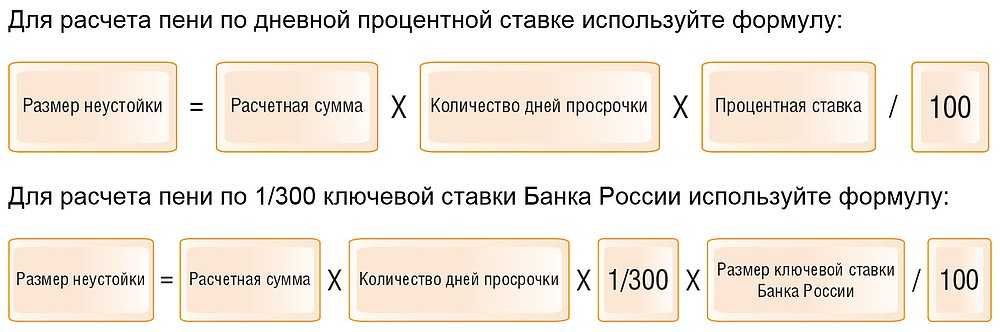

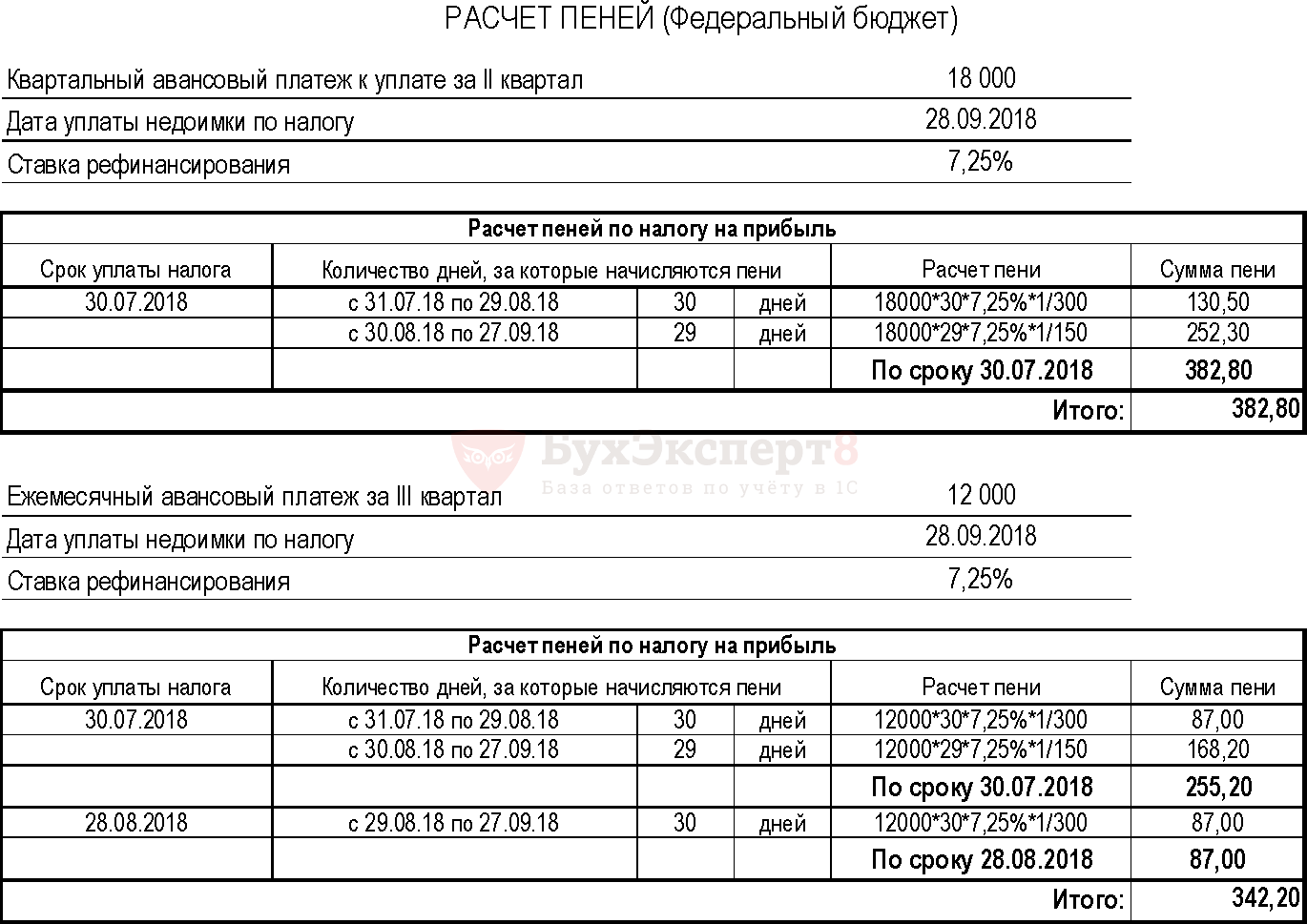

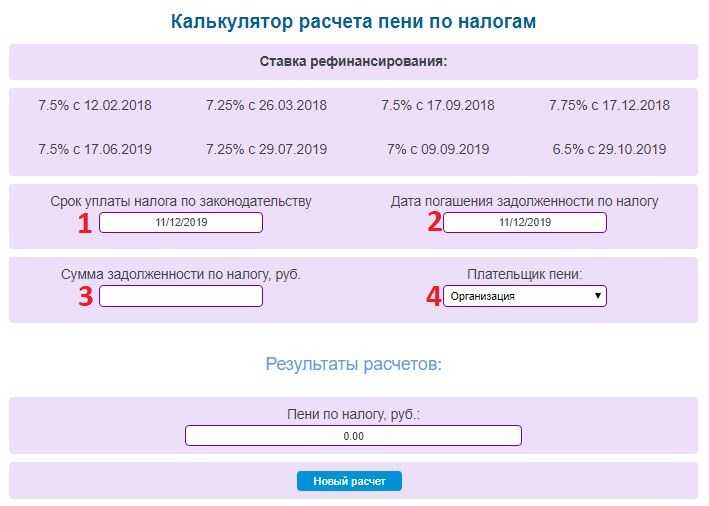

Пени рассчитывают в процентах от суммы неуплаченного налога исходя из 1/300 ставки рефинансирования за каждый день просрочки, но эти условия сохранены только для физических лиц и индивидуальных предпринимателей. Для юридических лиц формула расчета применяется только в случае, если количество дней просрочки уплаты налога не превышает 30. Начиная с 31-го дня просрочки для юридических лиц пеня будет рассчитываться исходя из 1/150 ставки рефинансирования, т. е. сумма пеней увеличивается вдвое.

Учет прочих доходов и расходов

Счет 91 «Прочие доходы и расходы» активно-пассивный, сальдо на конец месяца не имеет.

На счете 91 отражаются доходы и расходы, не связанные с обычной деятельностью организации.

Для учета прочих доходов используется субсчет 91/1. Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов используется субсчет 91/2. Расходы отражают по дебету этого субсчета.

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91/1 и 91/2, отражают на субсчете 91/9. На субсчетах 91/1 и 91/2 данные накапливаются в течение года. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Ежемесячно сальдо прочих доходов и расходов списываются с субсчета 91/9 на счет 99 «Прибыли и убытки».

[Сумма прочих доходов (кредитовый оборот за отчетный месяц по субсчету 91/1)] — [Сумма прочих расходов (дебетовый оборот за отчетный месяц по субсчету 91/2)] =

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности организации — прибыль или убыток.

31 декабря, после определения сальдо прочих доходов и расходов за декабрь внутренними записями по субсчетам (счет 91), все субсчета, открытые к счету 91, должны быть закрыты:

Д-т 91/1 К-т 91/9 — закрыт субсчет 91/1 (кредитовое сальдо);

Д-т 91/9 К-т 91/2 — закрыт субсчет 91/2 (дебетовое сальдо).

В результате этих проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны. По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем его субсчетам будет равно нулю.

Пример.

Результаты деятельности организации в отчетном месяце характеризуются следующими показателями: получена выручка от продажи продукции в сумме 180 000 руб., в том числе НДС — 27 458 руб.; расходы, отнесенные на себестоимость проданной продукции, составили 110 000 руб., из них затраты основного производства — 100 000 руб.; управленческие расходы — 10 000 руб.; получены прочие доходы: по договору простого товарищества — 15 000 руб.; штрафы за нарушение хозяйственных договоров — 5000 руб. Произведены прочие расходы: по оплате процентов за кредит — 2500 руб.; услуг банка — 1000 руб.; налогов, уплачиваемых за счет финансовых результатов, —1500 руб.; получены убытки от списания уничтоженных пожаром материальных ценностей — 5 тыс. руб.; начислен налог на прибыль в сумме 12 610 руб. Формирование финансовых результатов за отчетный месяц: Д-т 62 К-т 90/1 — 180 000 руб. — отражение выручки от продажи продукции.

Д-т 90/3 К-т 68 — 27 458 руб. — отражение НДС с выручки.

Д-т 90/2 К-т 20 — 100 000 руб. — отражение в себестоимости проданной продукции затрат основного производства.

Д-т 90/2 К-т 26 — 10 000 руб. — отражение в себестоимости проданной продукции управленческих расходов.

Д-т 90/9 К-т 99 — 42 542 руб. — отнесение суммы прибыли от продажи продукции на счет прибылей и убытков.

Д-т 76/3 К-т 91/1 — 15 000 руб. -— отражение доходов по договору простого товарищества.

Д-т 76/2 К-т 91/1 — 5000 руб. — отражение признанных штрафов за нарушение хозяйственных договоров.

Д-т 91/2 К-т 66 — 2500 руб. — отражение начисленных процентов за кредит.

Д-т 91/2 К-т 76/5 — 1000 руб. — отражение расходов по оплате банковских услуг.

Д-т 91/2 К-т 68 — 1500 руб. — отражение начисленных сумм налогов, уплачиваемых за счет прибылей и убытков.

Д-т 91/9 К-т 99 — 15 000 руб. — отнесение суммы прибыли от прочих доходов и расходов на счет прибылей и убытков.

Д-т 91/2 К-т 10 — 5000 руб. — отражение суммы убытка от списания материалов, уничтоженных пожаром.

Д-т 99 К-т 68 — 12 610 руб. — начисление налога на прибыль.

За отчетный месяц облагаемая прибыль составила 52 542 руб. (42 542 + 15 000 — 5000), налог на прибыль по ставке 20% — 10 508 руб., финансовый результат деятельности организации — 42 034 руб. (42 542 + 15 000 — 5000 — 10 508).

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Как учесть уплату штрафов и пеней по договорам в налоговом учете по налогу на прибыль

Штрафы и пени за нарушение договорных (долговых) обязательств, которые вы признали добровольно или на основании вступившего в законную силу решения суда, включайте во внереализационные расходы (пп. 13 п. 1 ст. 265 НК РФ).

При методе начисления штрафы, пени и иные санкции по договорам признаются на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

- в день признания штрафов, пеней. Например, день, когда вы направили контрагенту письмо о том, что признаете штраф (пени) и гарантируете их оплату;

- в день вступления решения суда в законную силу.

При кассовом методе такие затраты включаются во внереализационные расходы в день их фактической оплаты (п. 3 ст. 273 НК РФ).

Перечень документов, которыми можно обосновать расходы на уплату штрафов и пеней за нарушение договорных (долговых) обязательств, Налоговым кодексом РФ не определен.

Полагаем, что такими документами могут быть:

- в случае добровольного признания штрафа и пеней: ответ на претензию контрагента, в котором вы выражаете согласие со штрафом (пенями), гарантийное письмо об уплате штрафа и пеней, акт сверки задолженности;

- в случае признания штрафа по решению суда — вступивший в силу судебный акт.

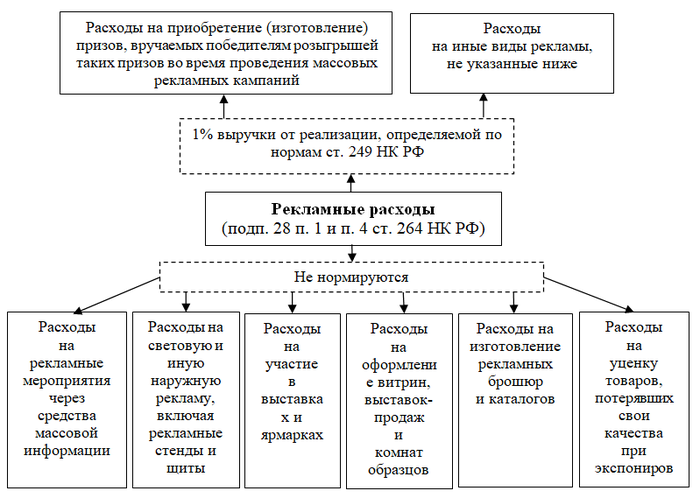

Рекламные расходы

Реклама может распространяться разными способами: через объявления по радио или трансляцию рекламного ролика по телевидению (с помощью средств массовой информации), размещаться на рекламных стендах или различных видах транспорта.

Не все виды рекламных расходов нормируются. Часть из них можно признавать при расчете налога на прибыль в полной сумме, а часть — по специальному нормативу, исчисляя их исходя из полученной в отчетном периоде выручки:

Налоговые органы не всегда соглашаются с налогоплательщиками в части включения рекламных расходов в расходы по налогу на прибыль в полном объеме (без нормирования). Разногласия вызывают неясные формулировки законодательства, в котором не детализируются отдельные важные для налогообложения нюансы. Тогда отстаивать свою позицию налогоплательщики вынуждены в суде.

К примеру, в определении ВС РФ от 30.05.2019 № 305-ЭС19-4394 судьи не согласились с налоговиками с тем, что рекламу на транспорте нужно нормировать. Среди оснований для таких выводов судьи назвали отсутствие законодательно закрепленного:

- определения наружной рекламы, на которое можно ориентироваться при расчете налога на прибыль;

- влияния на налоговые расчеты нюансов распространения рекламы на стационарных конструкциях и транспортных средствах.

Как законодатели ограничивают распространение отдельных видов рекламы, расскажут статьи:

- «Рекламу дипломов на заказ поставили вне закона»;

- «За слово “займ” в рекламе организации грозит штраф до 500 000 рублей».

Понятие пени в расчете штрафа НДС.

Для начала необходимо разобраться, что представляет собой пеня штраф НДС, а также в каких случаях его необходимо выплачивать.

Согласно ст. 75 Налогового кодекса РФ, пеня – это денежные средства, выплачиваемые в бюджет при перечислении налога в более поздний срок, чем то устанавливает законодательство. Другими словами, неустойка, начисленная за ту часть налога, которая по какой-то причине не была вовремя выплачена в бюджет.

Необходимость рассчитывать пени возникает при любой просрочке уплаты налога. Причины могут быть разными:

— ошибка в расчётах налогооблагаемой базы;

— неверное заполнение реквизитов;

— обнаружение недоимки налоговым органом;

— подача декларации НДС в более поздний срок, чем это устанавливает закон.

Пени начисляются за каждый день просрочки. При этом на организацию-налогоплательщика помимо пени может быть наложен ещё и штраф НДС. Согласно ст. 81 Налогового кодекса РФ, штрафа можно избежать, если своевременно внести остаток НДС и неустойку в бюджет и подать уточненную декларацию НДС.

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Какие затраты учесть нельзя

Минфин РФ регулярно дает разъяснения по поводу того, как учитывать отдельные виды затрат. В частности, ООО на ОСНО не могут учесть для расчета налога на прибыль:

- Стоимость объекта незавершенного строительства в случае его ликвидации. Эти расходы нельзя учитывать, так как такой объект не является амортизируемым имуществом (письмо от 23.11.2011 № 03-03-06/1/772). Однако, некоторые организации считают по-другому, и есть решения суда в пользу налогоплательщика (АС СЗО РФ от 22.01.2019 № Ф07-16106/2018).

- Затраты, оплаченные за другую организацию (письмо от 08.02.2019 № 03-03-07/7618).

- Налог на добавленную стоимость, который начислен при безвозмездной передаче услуг или товаров. При подсчете налоговой базы такое имущество, а также все затраты, понесенные в этой связи, не учитываются (письмо от 12.11.2018 № 03-07-11/81021);

- Убыток организации от прощения долга. Минфин приравнивает такие потери к безвозмездно переданному имуществу и применяет к ним такой же подход (письмо от 22.05.2018 № 03-03-06/1/34203).

- Затраты на образцы товара (письмо от 22.02.2018 № 03-03-06/1/11485).

- Подарки клиентам фирмы (письмо от 18.09.2017 № 03-03-06/1/59819).

Не получится учесть в расчете налоговой базы при ОСНО и расходы, которые перечислены в статье 270 НК РФ. В ней приведен обширный список, который включает в себя, например, дивиденды, авансы и задатки, различные сверхнормативные выплаты в пользу работников и т.п.

Признание таких расходов налоговики будут трактовать как умышленное занижение облагаемой базы.

Проводки по штрафам пфр — Moneyprofy.ru

Как отразить в бух. учете и при налогообложении пени/штрафы ПФР, ФСС, налоговых органов (проводки)

В бухучете штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

Таким образом, сумму начисленных налоговых санкций отражайте по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению».

В учете начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете единого налога сумма налоговых санкций (пени, штрафы) ПФР, ФСС, налоговых органов не учитываются.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Ситуация: Как отразить в бухучете и при налогообложении штрафы за налоговые правонарушения и пени по недоимке

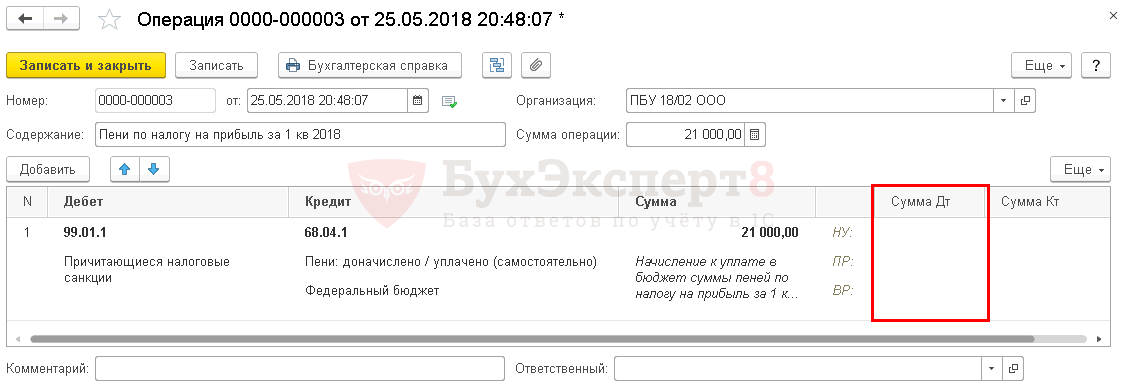

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.*

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п.

1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ). Размеры штрафов за налоговые правонарушения приведены в таблице.

* Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п.

1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).*

Начисление налоговых санкций отразите проводкой:*

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).*

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)*

По итогам шести месяцев в бухучете «Звезды» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»– 500 000 руб. (2 500 000 руб. × 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Звезды» составил так:

www.26-2.ru

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Признание расходов на ОСНО

Расходы ООО при общей системе налогообложения можно учесть двумя способами.

Первый из них — метод начисления, который на практике часто называют учетом «по отгрузке». (ст. 272 НК РФ). Это наиболее распространенный вариант учета, так как его могут использовать все организации без ограничений.

При методе начисления затраты принимаются к учету в том периоде, когда они произведены, вне зависимости от перечисления денег.

Второй способ — кассовый метод, или учет «по оплате». Он, напротив, зависит от движения денег, т.к. признание расходов происходит в том периоде, когда была произведена фактическая оплата.

Однако кассовый метод доступен далеко не всем ООО. Согласно п.1 ст. 273 НК РФ, применять кассовый метод могут только те компании, которые:

- за прошедшие 4 квартала получили выручку не более 1 млн руб. в каждом;

- не относятся к кредитным организациям;

- не занимаются добычей углеводородов;

- не являются контролирующими лицами иностранных фирм.

Отличие между двумя методами признания затрат легко понять на примере учета зарплаты.

Пример

Начисленная за октябрь зарплата сотрудника составила 50 тыс. руб. При этом аванс в сумме 20 тыс. руб. выплачен в октябре, а окончательный расчет (30 тыс. руб.) — в ноябре. При использовании метода начисления все 50 тыс. руб. войдут в затраты компании за октябрь. А при кассовом методе в октябре на затраты спишут только 20 тыс. руб., а оставшиеся 30 тыс. руб. войдут в затраты ноября.

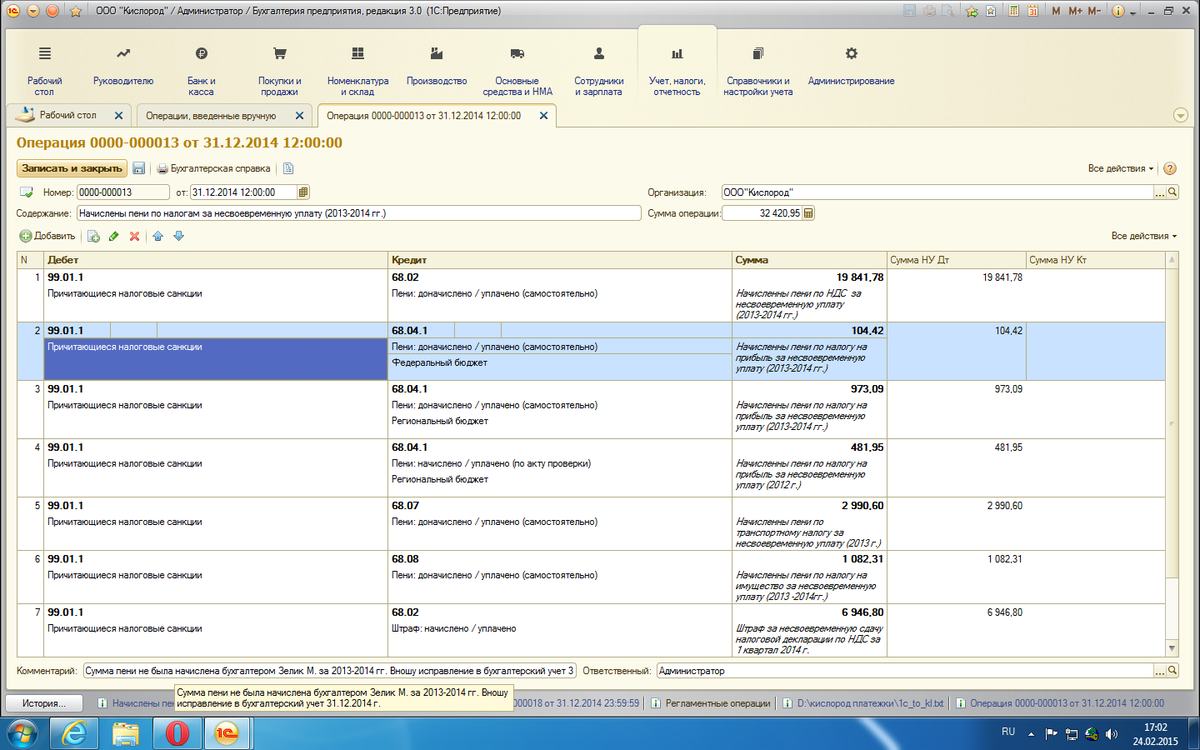

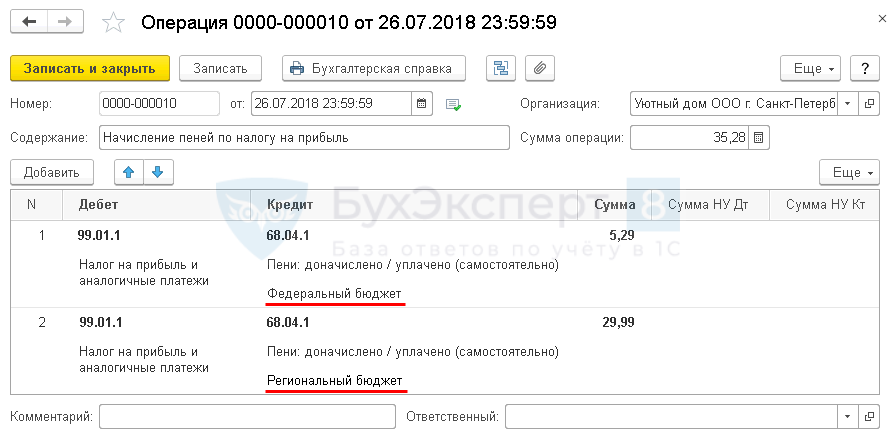

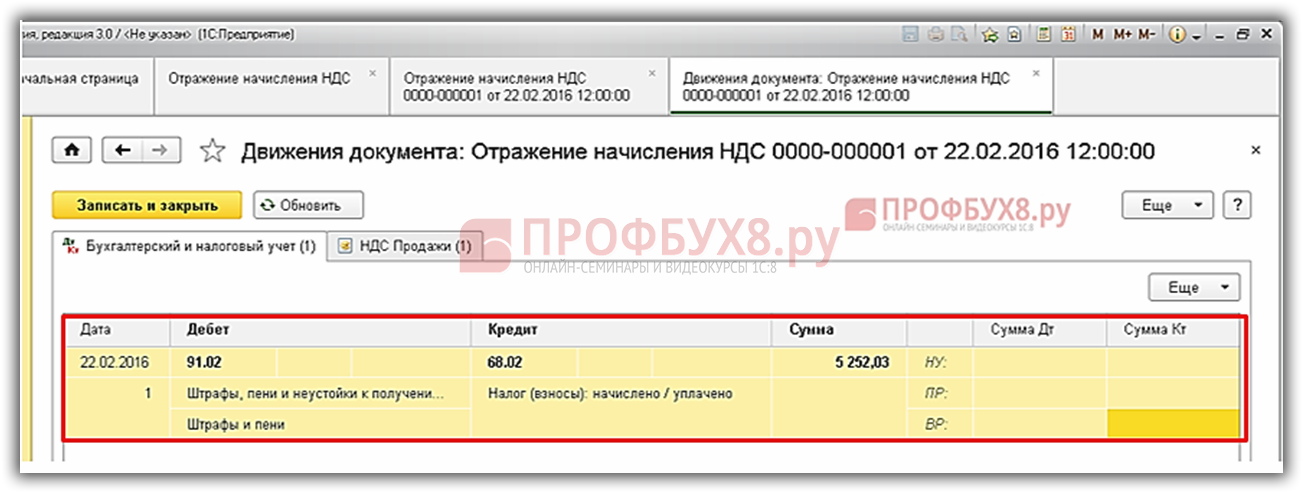

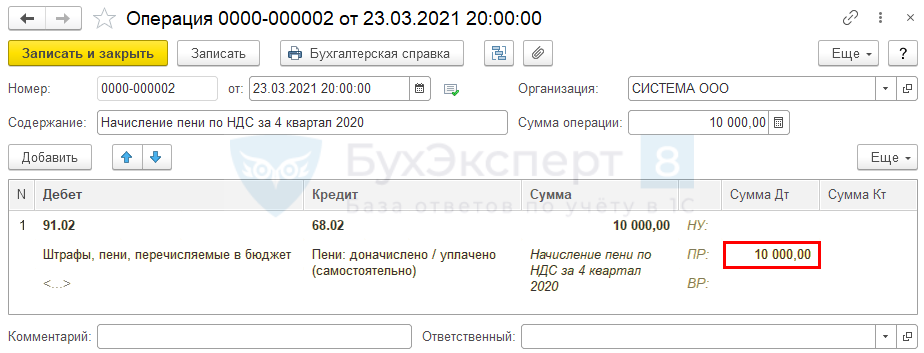

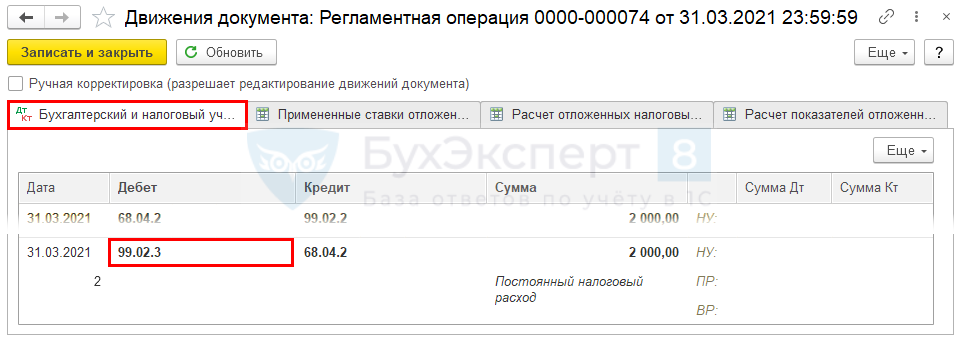

Пени по остальным налогам и взносам

Начисление пеней по НДС отражается аналогичным образом через Операции – Бухгалтерский учет – Операции, введенные вручную.

Табличная часть заполняется проводкой:

-

Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Штрафы, пени, перечисляемые в бюджет:

- Вид статьи — Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

-

Кредит

Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно);

— 68.02 «Налог на добавленную стоимость»;

- Сумма – сумма пеней согласно расчету;

- Сумма Дт ПР – сумма пеней согласно расчету. Пени – расходы, не принимаемые в НУ. Графа заполняется автоматически: в статье расходов Штрафы, пени, перечисляемые в бюджет снят флажок Принимается к налоговому учету.

При определении налоговой базы не учитываются суммы штрафов и пеней по налогам и сборам (п. 2 ст. 270 НК РФ). Следовательно, в учете будут сформированы постоянные разницы (10 000 руб. х 20% = 2 000 руб.).

Сумма постоянного налогового расхода (ПНР) будет начислена регламентной операцией Расчет отложенного налога по ПБУ 18 в Дт 99.02.3 «Постоянное налоговое обязательство (актив)» при выполнении через Операции – Закрытие периода.

Для начисления налоговых санкций по налогу на прибыль счет 99.02.3 не применяется.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Какие расходы учитываются в составе внереализационных расходов при расчете налога на прибыль

Во внереализационные расходы нужно включать затраты, которые прямо не связаны с производством и реализацией товаров, работ, услуг, а также убытки, которые получены вами в текущем отчетном (налоговом) периоде (п. п. 1, 2 ст. 265 НК РФ).

Примерами внереализационных расходов могут служить:

- расходы на услуги банков (пп. 15 п. 1 ст. 265 НК РФ);

- судебные расходы и арбитражные сборы (пп. 10 п. 1 ст. 265 НК РФ);

- штрафы и пени за нарушения договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ);

- уплаченные проценты по кредитам и займам (пп. 2 п. 1 ст. 265 НК РФ);

- расходы на формирование резервов по сомнительным долгам (при методе начисления) (пп. 7 п. 1 ст. 265 НК РФ);

- отрицательные курсовые разницы (кроме разниц от переоценки авансов) (пп. 5 п. 1 ст. 265 НК РФ).

Примерами убытков, которые приравниваются к внереализационным расходам, могут служить:

- убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265, п. 1 ст. 285 НК РФ);

- недостачи материальных ценностей, если нет виновных в такой недостаче (пп. 5 п. 2 ст. 265 НК РФ).

Перечень внереализационных расходов открытый, а значит, организация может учесть в таких расходах и другие затраты, которые прямо не названы в п. 1 ст. 265 НК РФ (пп. 20 п. 1 ст. 265 НК РФ).

Главные условия для этого:

- расходы должны быть обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ);

- они не должны быть связаны с производством и реализацией;

- они не должны относиться к расходам, которые не учитываются при расчете налога на прибыль (ст. 270 НК РФ).