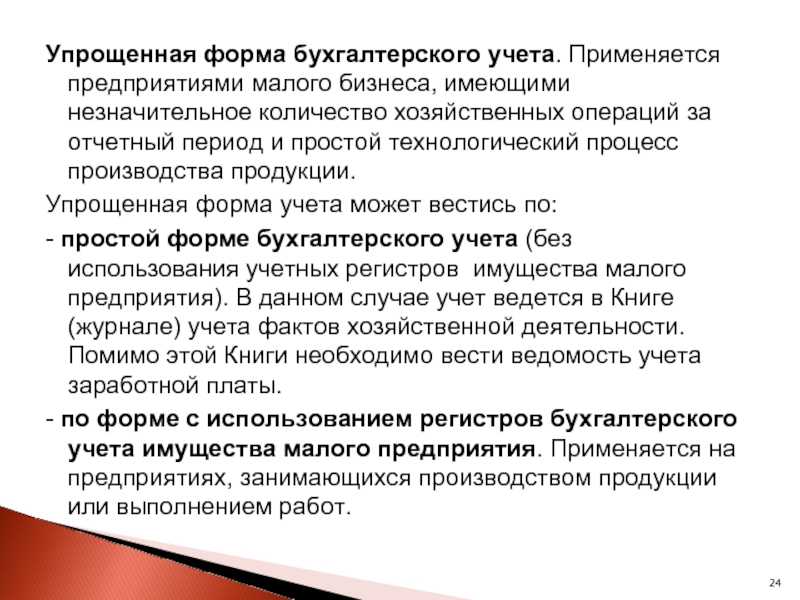

- Полная форма упрощенного бухгалтерского учета

- Простая система введения бухучета

- Сроки перехода с основной на упрощенную схему в 2018 году

- Общие сведения

- Заполнение упрощенных форм отчетности

- Бухгалтерские отчеты упрощенцев: что сдавать

- 3. Простая форма ведения бухгалтерского учета

- Организация бухучета

- Кто может сдавать упрощенную бухгалтерскую отчетность

- Состав упрощенной отчетности

- Нюансы работы над упрощенной отчетности

- Заполнение упрощенной бухотчетности

- Преимущества перехода на упрощенный бухучет для малого предприятия

- Вывод

Полная форма упрощенного бухгалтерского учета

Этот вариант подходит для «крупных» малых предприятий, т.е. для тех, чьи параметры близки к верхней границе лимита. Обычно такие компании ведут бизнес с большой номенклатурой продукции, товаров и материалов, значительным количеством отгрузок и сложной структурой расчетов.

Полная форма упрощенного учета во многом напоминает стандартный бухгалтерский учет, но при этом можно использовать сокращенный план счетов и не применять некоторые ПБУ.

В частности, бизнесмен, который выбрал эту форму, имеет право «укрупнить» учет по следующим счетам:

- Вести учет всех материальных запасов на счете 10 «Материалы», без использования счетов 07 и 11.

- Отражать все затраты, связанные с производством и реализацией, на счете 20 «Основное производство», не применяя счета 23, 25, 26, 28, 29.

- Учитывать и готовую продукцию, и товары на счете 41 «Товары», не используя счет 43.

- Все безналичные денежные средства отражать на счете 51, без использования счетов 52, 55, 57. При этом отдельный учет наличных денег в кассе на счете 50 необходимо вести в любом случае.

- Расчеты с контрагентами, а также с персоналом (кроме зарплаты) учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно не применять счета 60, 62, 71, 73, 75, 79.

- Весь капитал учитывать на счете 80 «Уставный капитал», не применяя счета 82 и 83.

- Формировать финансовый результат сразу на счете 99 «Прибыли и убытки», не используя счета 90 и 91.

Упрощенный рабочий План счетов бухгалтерского учета

| Раздел | Наименование счета | № счета |

| Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 | |

| Производственные запасы | Материалы | 10 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 | |

| Расчеты | Расчеты по кредитам и займам | 66 |

| Расчеты по налогам и сборам | 68 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Финансовые результаты | Прибыли и убытки | 99 |

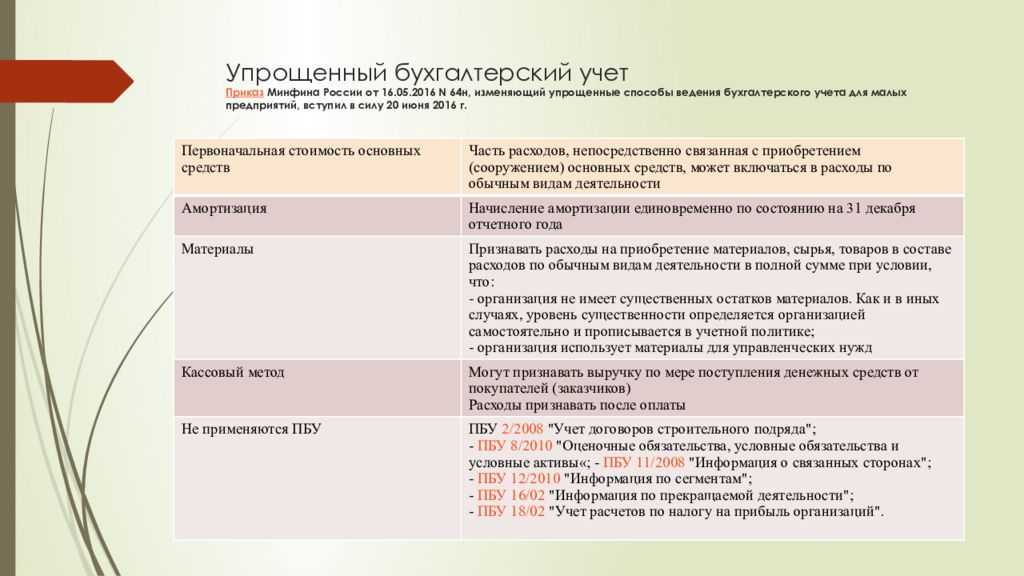

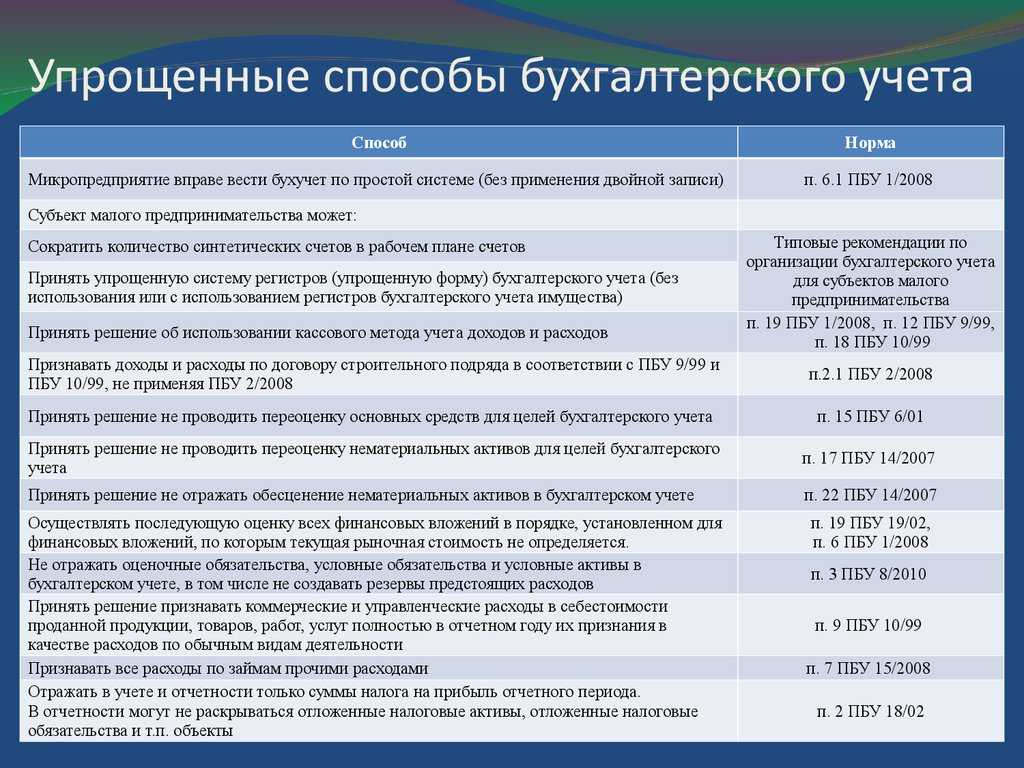

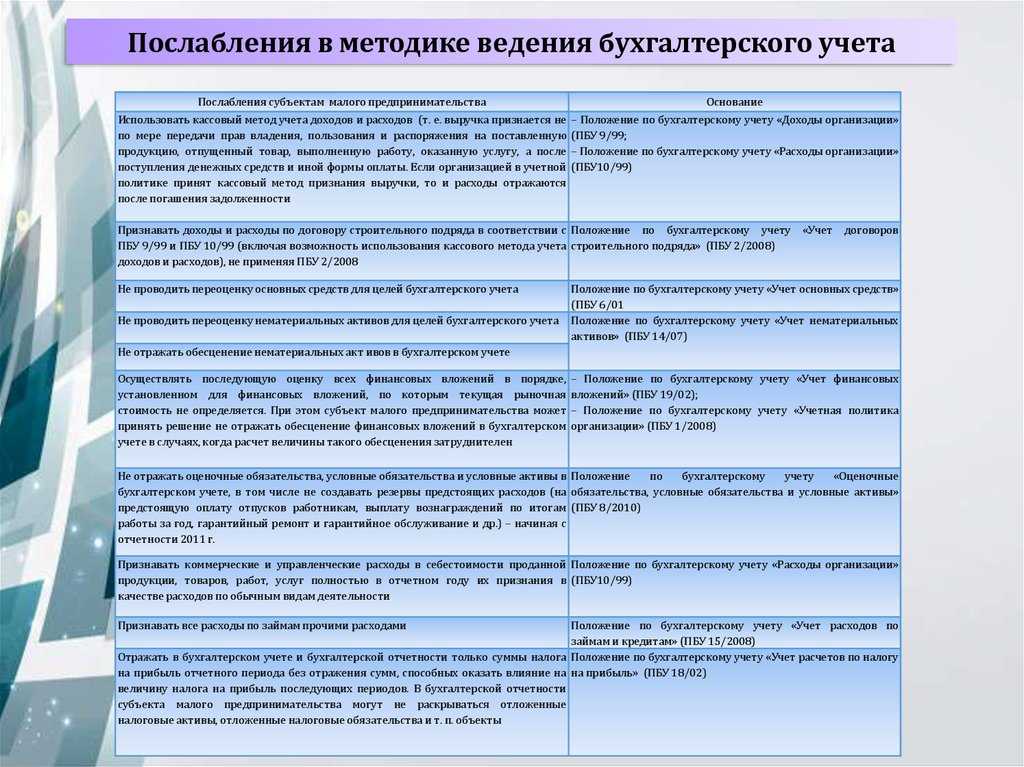

Также при ведении упрощенного бухгалтерского учета можно не соблюдать требования некоторых ПБУ:

- Не отражать оценочные обязательства и активы, в том числе резервы на выплату отпускных, гарантийные ремонты и т.п. (п. 3 ПБУ 8/2010). При этом резерв по сомнительным долгам создавать все равно необходимо, т.к. он отдельно упомянут в п. 70 приказа Минфина РФ от 29.07.1998 № 34н.

- Учитывать расчеты по договорам строительного подряда на общих основаниях, т.е. как «обычные» доходы и расходы (п. 2.1 ПБУ 2/2008).

- Не проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007).

- Полностью списывать коммерческие и управленческие расходы на себестоимость в отчетном году (п. 9 ПБУ 10/99)

- Учитывать все расходы по кредитам и займам, как прочие (п. 7 ПБУ 15/2008).

- Переоценивать любые финансовые вложения, как вложения, по которым не определяется рыночная стоимость (п. 19 ПБУ 19/02).

- Не отражать разницы между бухгалтерским и налоговым учетом (п. 2 ПБУ 18/02).

- Исправлять любые ошибки, выявленные после утверждения годовой отчетности, как несущественные, т.е. за счет прочих доходов и расходов (пп. 2 п. 9 ПБУ 22/2010).

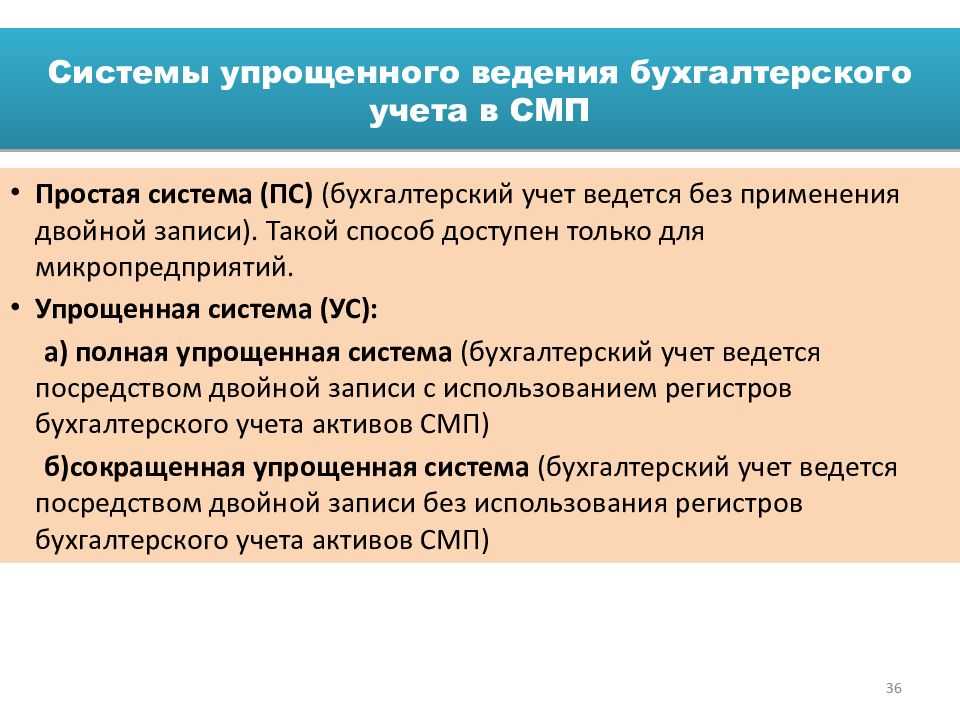

Простая система введения бухучета

Бухгалтерский учет по простой системе могут вести только микропредприятия.

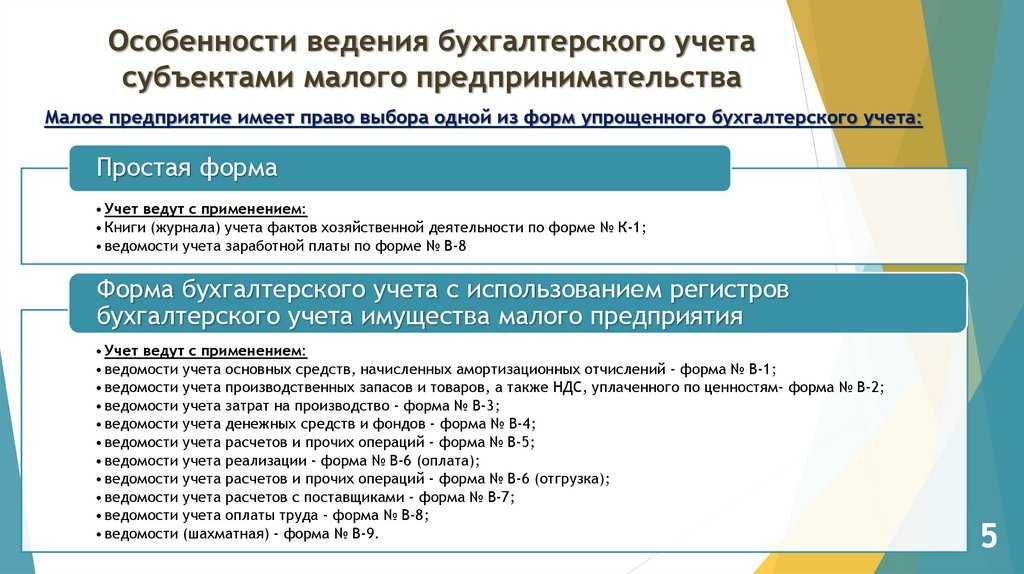

При простой форме учета двойной записи нет (то есть суммы по дебету и кредиту счетов отражать не нужно). Все хозяйственные операции фиксируются в отдельном журнале. Его можно составить на основе Книги (журнала) учета фактов хозяйственной жизни (форма № К-2 МП), приведенной в приложении 12 к Рекомендациям.

Книга учета фактов хозяйственной жизни № К-2МП представляет собой таблицу, в которой операции регистрируются в хронологической последовательности непосредственно по группам статей бухгалтерского баланса и отчета о финансовых результатах. Все операции отражаются на основании соответствующих первичных учетных документов. При этом если факт хозяйственной жизни уменьшает остаток по соответствующей группе статей на начало отчетного периода, то сумму в соответствующей графе нужно отразить в скобках. Если увеличивает – без скобок.

По окончании отчетного месяца подсчитываются обороты по каждой группе статей и выводятся остатки на конец месяца.

Сроки перехода с основной на упрощенную схему в 2018 году

По закону, чтобы перейти на упрощенную электронную отчетность в следующем году, необходимо подать уведомление до 31 декабря текущего года включительно. Последний день нынешнего 2017 года – воскресенье, поэтому это правило претерпело ряд изменений. Предельный срок подачи перенесли на первый официальный рабочий день 2018 года – 9 января. Это зафиксировано в письме Минфина РФ № 03-11-06/3/70 от 11.10.2012. В уведомлении указывают объект налогообложения, остаточную стоимость ОС и величину доходов по факту на 1 октября 2017 года.

Если вы уже работаете на упрощенном режиме и хотели бы применять его в дальнейшем, предупреждать налоговые службы об этом не нужно

Если же только планируете, обратите внимание: в течение года выполнить «ход конем» (перейти на «упрощенку» или поменять объект налогообложения) невозможно. Поэтому будьте внимательны: до 9 января 2018 года еще есть время, чтобы принять решение и вовремя уведомить о нем контролирующие органы

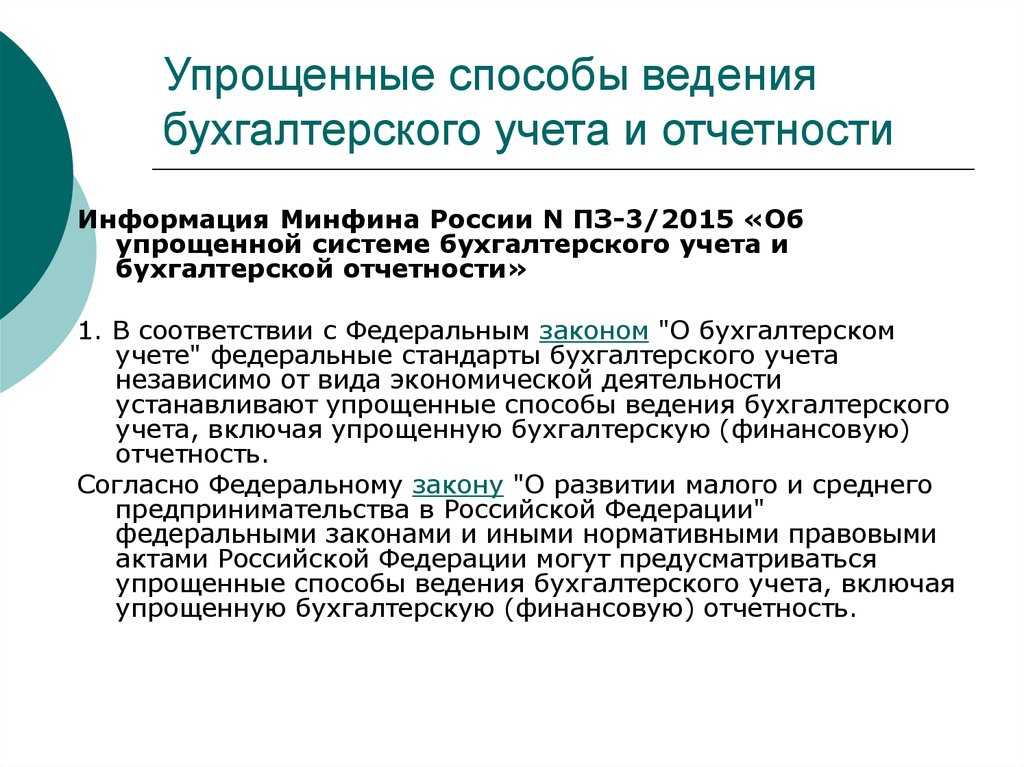

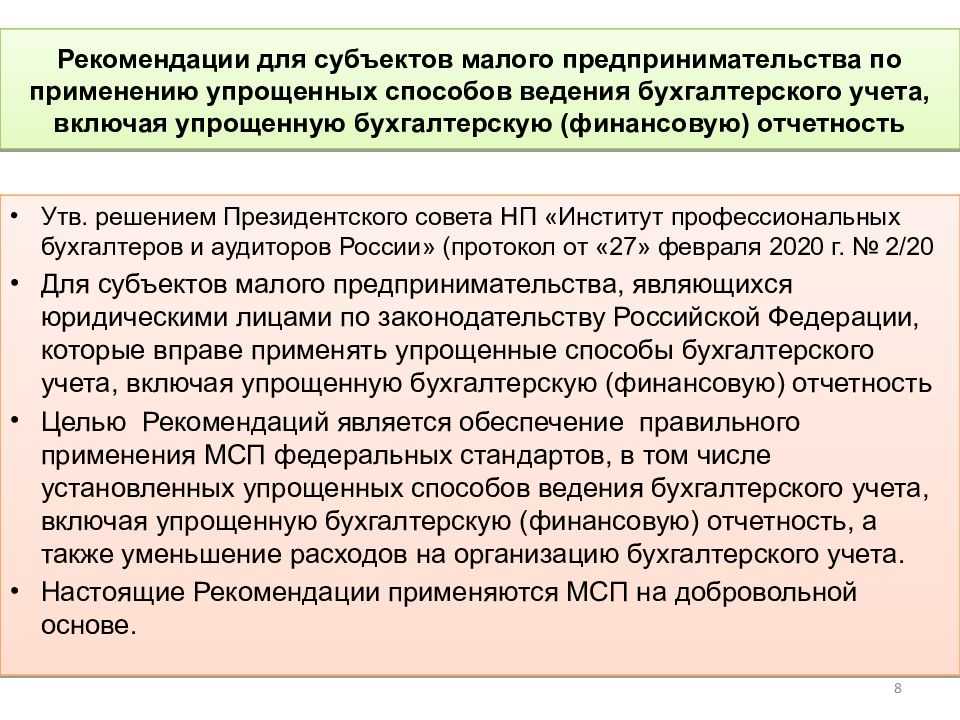

Общие сведения

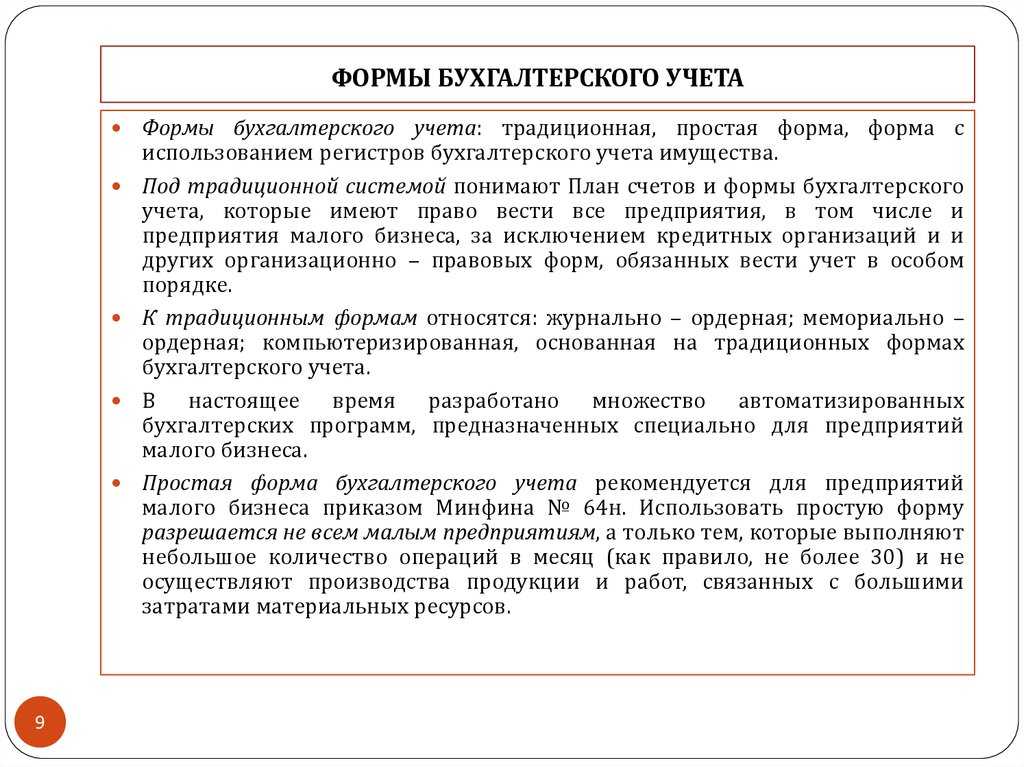

Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России. Специалистами рекомендовано три возможных способа организации упрощенного учета:

- полная форма

- сокращенная форма

- простая система введения бухучета.

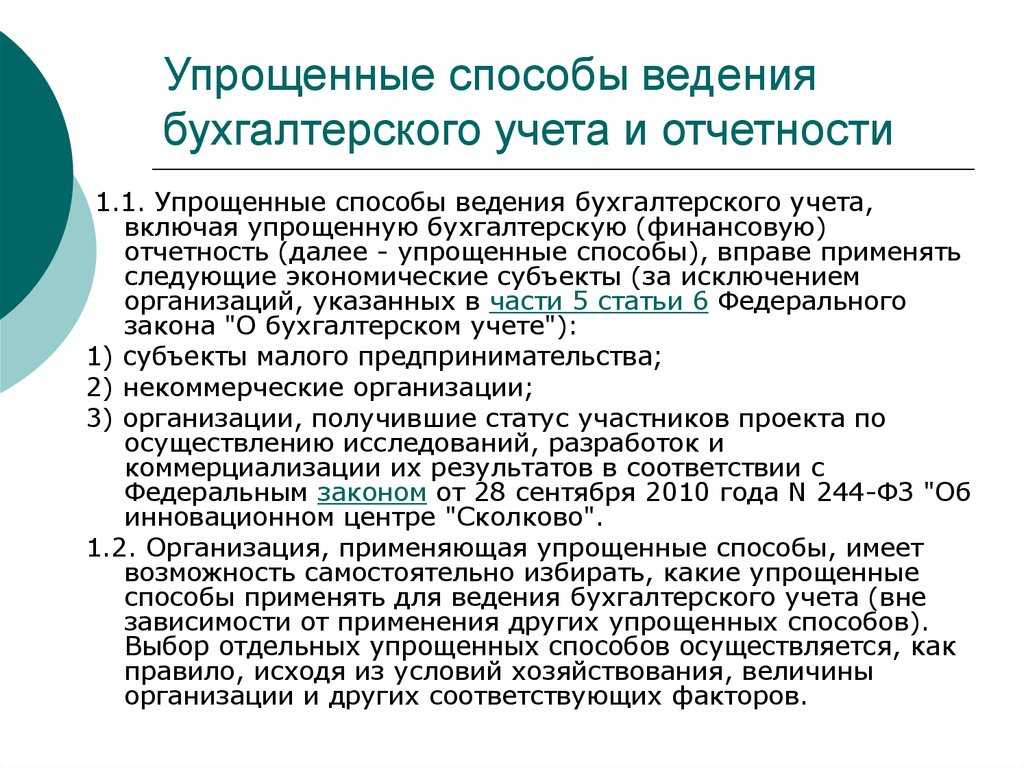

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

| Название строки | Пояснение |

| Актив | |

| Материальные внеоборотные активы | Основные средства, незавершенные капитальные вложения в них |

| Нематериальные, финансовые и другие внеоборотные активы | НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

| Запасы | Материалы, товары, незавершенка, готовая продукция |

| Денежные средства и денежные эквиваленты | Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

| Финансовые и другие оборотные активы | Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

| Пассив | |

| Капитал и резервы | Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

| Долгосрочные заемные средства | Кредиты и займы сроком более года и проценты по ним |

| Другие долгосрочные обязательства | Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

| Краткосрочные заемные средства | Кредиты и займы сроком менее года и проценты по ним |

| Кредиторская задолженность | Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

| Название строки | Пояснение |

| Выручка | Выручка за вычетом НДС и акцизов |

| Расходы по обычной деятельности | Себестоимость, коммерческие, управленческие расходы |

| Проценты к уплате | Проценты по полученным кредитам и займам |

| Прочие доходы | Доходы, не относящиеся к обычной деятельности |

| Прочие расходы | Прочие расходы за вычетом процентов к уплате |

| Налоги на прибыль (доходы) | Текущий налог на прибыль |

| Чистая прибыль (убыток) | Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2020 год можно скачать в статье «Бухгалтерский баланс за 2021 год: образец заполнения».

Бухгалтерские отчеты упрощенцев: что сдавать

После того как подробно были описаны условия перехода на спецрежим, пришло время ответить на главный вопрос в отношении отчетности по УСН за 2020-2021 годы — что сдавать? Возможность применения упрощенных способов ведения бухгалтерии с помощью особых форм отчетности при УСН закреплена в п. 4 ст. 6 закона № 402-ФЗ. Сами эти формы были утверждены приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. За 2020-2021 годы в редакции приказа Минфина России от 19.04.2019 № 61н. Найти их можно в Приложении 5 этого приказа.

Согласно п. 6 приказа 66н субъекты малого предпринимательства должны формировать бухгалтерскую отчетность по упрощенной системе. Это означает сокращение объема отчетности. Под сокращенным объемом бухгалтерской отчетности понимается составление двух обязательных отчетов:

- бухгалтерского баланса;

- отчета о финансовых результатах.

Для некоммерческих организаций отчет о финансовых результатах дополняется отчетом о целевом использовании средств.

Скачать бланк упрощенной отчетности малого предприятия можно в начале нашей статьи.

Остальные формы отчетов — отчет об изменениях капитала и отчет о движении денежных средств — заполняются, если в них будет содержаться важная информация, в отсутствие которой нельзя будет полностью оценить финансовое состояние субъекта бизнеса и результаты его деятельности.

В информации Минфина РФ от 29.06.2016 № ПЗ-3/2016 были даны важные разъяснения в отношении отчетности упрощенной системы налогообложения. На основании этого письма можно выделить такие особенности ведения бухучета на упрощенке:

- учет ведется по простой схеме (без двойной записи) — справедливо для микропредприятий;

- в рабочем плане сокращено число применяемых синтетических счетов;

- разрешается не вести регистры учета имущества, если соответствующие записи фиксируются в Книге учета фактов хозяйственной деятельности;

- при учете доходов и расходов используется кассовый метод;

- основные средства и нематериальные активы не переоцениваются;

- используются самостоятельно разработанные формы своей отчетности.

Наличие бухгалтера среди персонала малого предприятия необязательно. Директор или ИП может заниматься бухучетом сам.

Бухгалтерскую отчетность за 2020 года сдают только в электронном виде!

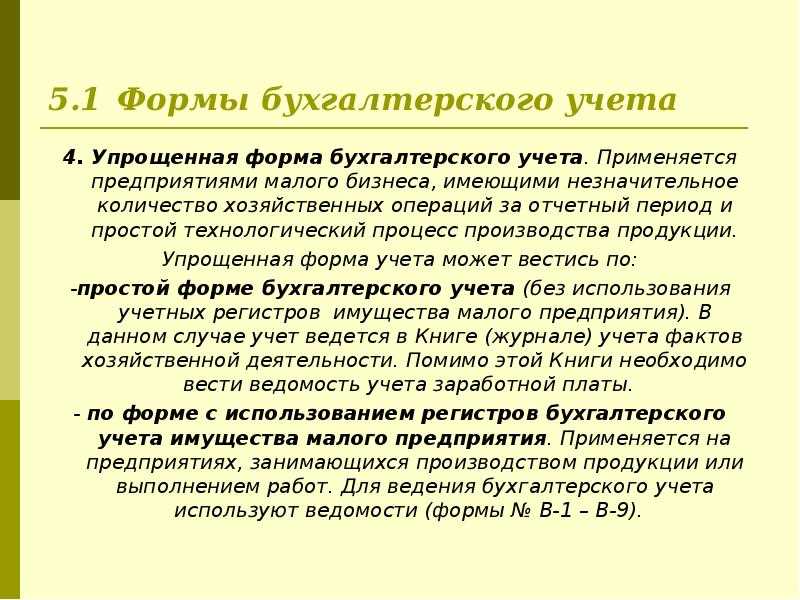

3. Простая форма ведения бухгалтерского учета

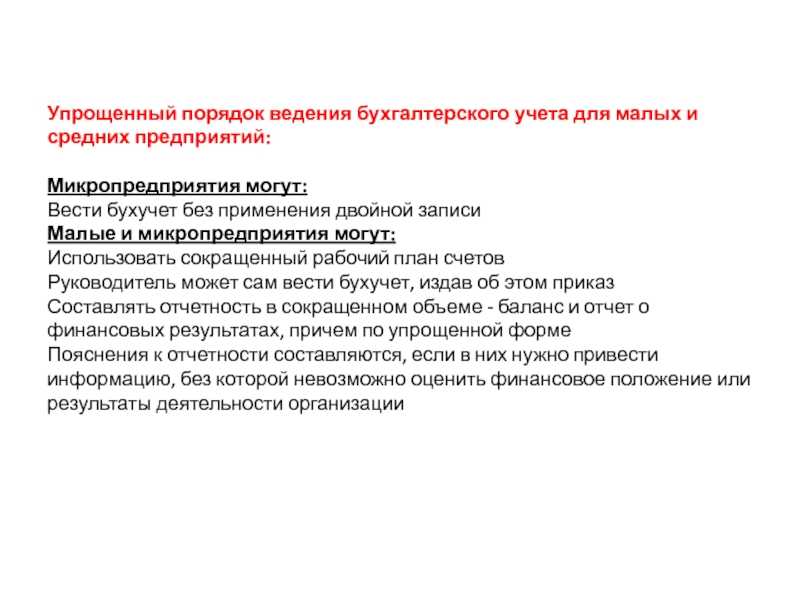

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность. Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса. А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Для этого можно использовать книгу (журнал) учета операций. Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий, право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Также нет и специальных регистров для ведения бухучета по простой системе. Поэтому организация может самостоятельно утвердить методику учета и разработать нужные регистры. За основу можно взять, например:

- книгу учета доходов и расходов – при упрощенке;

- книгу (журнал) учета фактов хозяйственной жизни по форме № К-2МП;

- книгу учета доходов и расходов – для предпринимателей.

Главное, предусмотреть в своей форме все необходимые реквизиты, установленные пунктом 4 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации. Аналогичные разъяснения содержатся в пункте 6 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерский баланс нужно заполнять, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

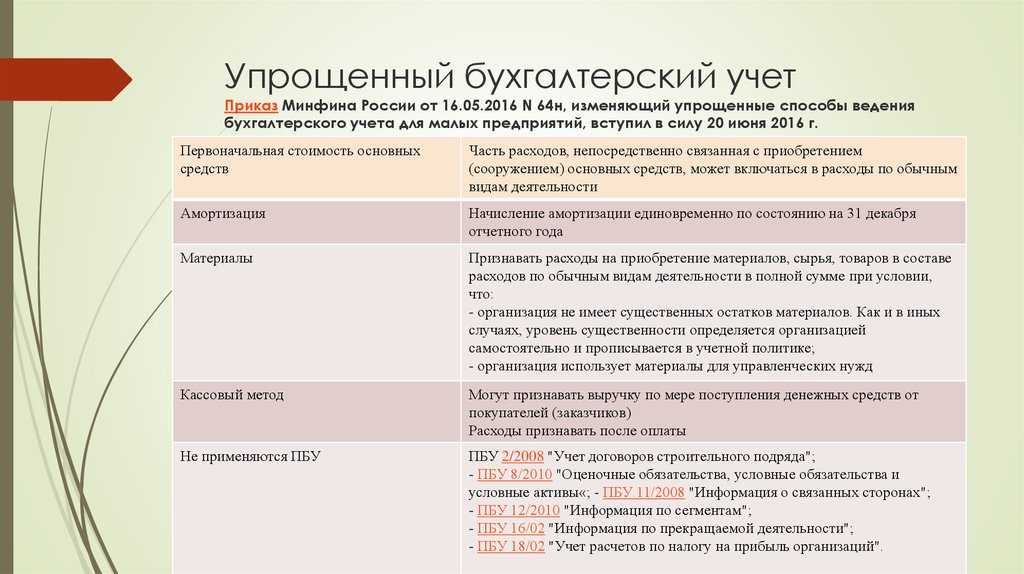

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году. Поскольку Микропредприятие вправе начислять амортизацию:

- один раз в году (при составлении годовой бухгалтерской отчетности);

- при возникновении необходимости определения остаточной стоимости основных средств и нематериальных активов (например, при составлении бухгалтерского баланса, определении чистых активов при выходе участника из состава собственников (учредителей), при необходимости представления бухгалтерской отчетности для оформления кредита и т. п.).

Об этом сказано в пунктах 45–46 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

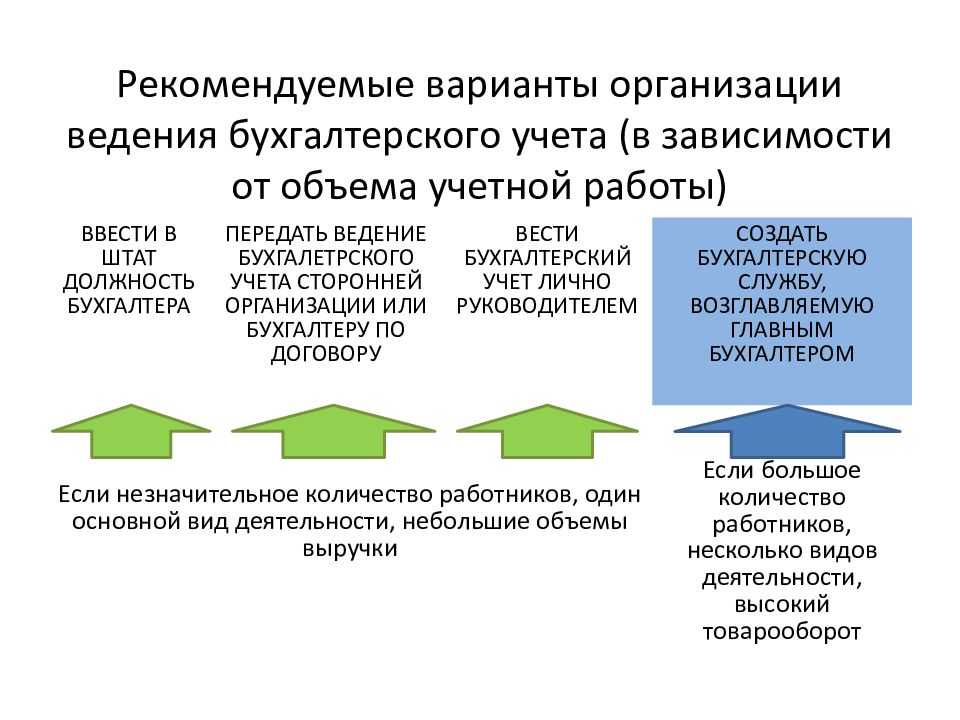

Организация бухучета

Организовать ведение бухучета на малом предприятии надо по общим правилам. То есть организация ведения бухучета возлагается на руководителя субъекта малого предпринимательства. При этом руководитель обязан возложить ведение бухучета на главного бухгалтера или иное должностное лицо. Кроме того, руководитель вправе заключить договор об оказании услуг по ведению бухучета со сторонней организацией или может принять ведение бухучета на себя. Об этом сказано в части 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ, пункте 3 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

Преимущества перехода на упрощенный бухучет для малого предприятия

- Щадящая налоговая нагрузка. Компании избавлены от необходимости перечислять налог на прибыль, НДС, налог на имущество (за некоторыми исключениями). Это позволяет снижать себестоимость продукции/услуг и наращивать конкурентоспособность.

- Возможность выбрать объект налогообложения в зависимости от хозяйственной деятельности предприятия («доходы»/«доходы, уменьшенные на величину расходов»). С начала календарного года, руководствуясь результатами финансовой отчетности, объект можно поменять, если подать уведомление до 31 декабря.

- Доступные налоговые ставки (6 % для «доходов» и 15 % – для «доходов минус расходы»). По инициативе региональных властей для разных категорий налогоплательщиков ставки могут снижаться еще больше – в пределах 1–6 % для «доходов» и 5–15 % – для второй схемы.

- Простота применения на практике. Налоговый учет ведется в простой и доступной к пониманию книге учета, которую не нужно, по закону, заверять в ИФНС. Сдавать декларацию представителям этой категории достаточно один раз в год, а предприятия на ОСН отчитываются каждый квартал.

- Дополнительные бонусы. Условия для включения в состав расходов основных средств и нематериальных активов, купленных в период применения УСН, – гораздо более простые, чем процедура включения на общем режиме налогообложения .

Впервые зарегистрированные ИП (субъекты РФ), которые работают в производственной, социальной или научной сфере, в отрасли бытовых услуг, в течение двух лет имеют право на нулевую налоговую ставку. Это справедливо для компаний, в которых средняя численность наемных сотрудников в течение отчетного периода не превышает 15 человек. Согласно п. 4 ст. 346.20 НК РФ, это правило актуально до 2020 года – до окончания действия Закона № 10, вступившего в силу 25.03.2015.

Перейдя на упрощенное налогообложение, ИП экономят время и деньги

Вывод

Малые предприятия, НКО (кроме иноагентов) и резиденты «Сколково» имеют право вести бухгалтерский учет по упрощенной форме. Для этого они должны соответствовать требованиям закона по составу учредителей, виду деятельности и масштабу бизнеса.

Вариант организации упрощенного учета зависит от сложности бизнеса: количества операций, наличия активов, порядка расчетов с контрагентами и т.п. В любом случае бухгалтерский учет нужно вести таким образом, чтобы можно было объективно оценить финансовое положение и результаты деятельности компании.

Индивидуальные предприниматели имеют право не вести бухгалтерский учет, но нередко ведут его добровольно. В этом случае им удобно использовать один из вариантов упрощенного бухгалтерского учета, рекомендованных для организаций.