- 2. Сокращенная форма бухгалтерского учета

- Полная форма упрощенного бухгалтерского учета

- Как начать использовать УСН?

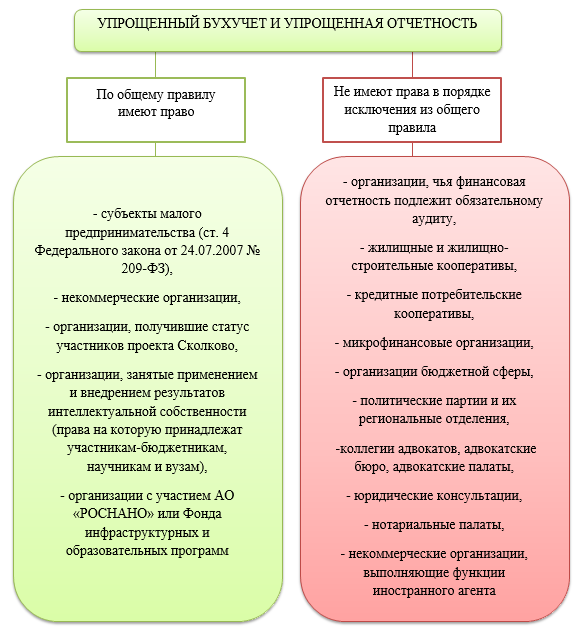

- Кто имеет право вести упрощенный бухгалтерский учет

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

- Упрощенная форма бухгалтерского баланса

- Как отправлять, куда, в каком виде

- Ответственность за несвоевременную подачу

- БЫСТРО И КАЧЕСТВЕННО

- Скачать образец заполнения бухгалтерского баланса

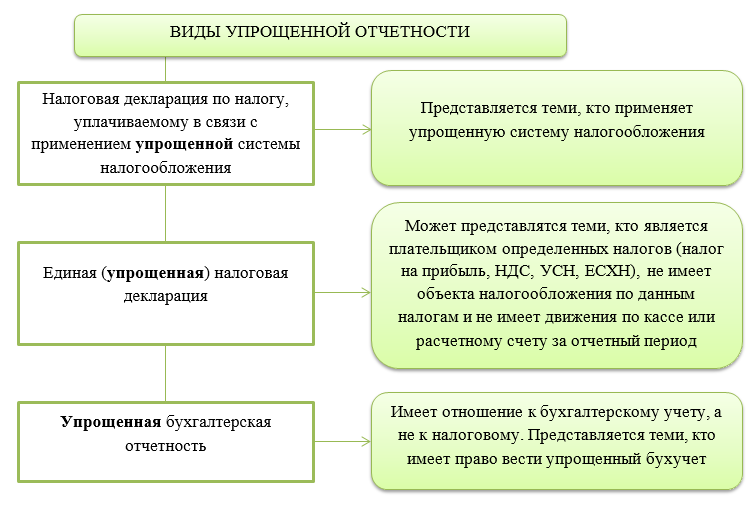

- Формы бухгалтерской отчетности при применении упрощенных способов учета

- Какие формы включает?

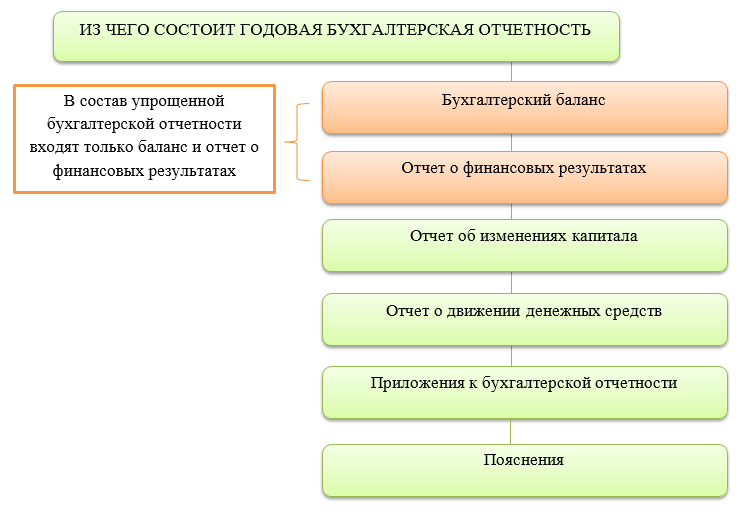

- Состав упрощенной отчетности

- Нюансы работы над упрощенной отчетности

- Заполнение упрощенной бухотчетности

- 3. Простая форма ведения бухгалтерского учета

- Бухгалтерские отчеты упрощенцев: что сдавать

- Перейти на упрощенный режим не могут:

- Заполнение упрощенных форм отчетности

2. Сокращенная форма бухгалтерского учета

Могут применять малые предприятия, использующих кассовый метод, с однообразными хозяйственными операциями. Поэтому есть простой способ организовать учет, а именно все хозяйственные операции можно регистрировать посредством двойной записи в одном документе. Чиновники из минфина рекомендуют использовать для этого книгу учета операций.

Этот способ удобен компаниям, использующим кассовый метод. А также организациям, у которых операции преимущественно однообразные. Форму документа, удобную именно для вас, надо утвердить в учетной политике. Она позволяет вести учет хозяйственных операций и на основе этой информации составлять упрощенную бухгалтерскую отчетность.

Вести учет в общей книге — это право, а не обязанность компании. При этом никто не запрещает вам при сокращенном учете заводить дополнительные регистры. К примеру, если деятельность компании начнет активно развиваться и операции перестанут быть однотипными, возникнет потребность сгруппировать их. Составлять отчетность на основании длинного списка самых разнообразных операций крайне неудобно.

Более того, представители Минфина России советуют помимо общей книги применять ведомость для отражения расчетов по оплате труда с работниками. Так вы всегда сможете ответить на любые вопросы о зарплате, не исследуя список всех операций с начала года.

Можно оформлять дополнительно ведомость для любого из счетов, если это необходимо вам для полноты информации. Но об этом обязательно надо упомянуть в учетной политике. При этом выбранная форма останется сокращенной и, соответственно, для каждого счета отдельный регистр не понадобится.

Полная форма упрощенного бухгалтерского учета

Этот вариант подходит для «крупных» малых предприятий, т.е. для тех, чьи параметры близки к верхней границе лимита. Обычно такие компании ведут бизнес с большой номенклатурой продукции, товаров и материалов, значительным количеством отгрузок и сложной структурой расчетов.

Полная форма упрощенного учета во многом напоминает стандартный бухгалтерский учет, но при этом можно использовать сокращенный план счетов и не применять некоторые ПБУ.

В частности, бизнесмен, который выбрал эту форму, имеет право «укрупнить» учет по следующим счетам:

- Вести учет всех материальных запасов на счете 10 «Материалы», без использования счетов 07 и 11.

- Отражать все затраты, связанные с производством и реализацией, на счете 20 «Основное производство», не применяя счета 23, 25, 26, 28, 29.

- Учитывать и готовую продукцию, и товары на счете 41 «Товары», не используя счет 43.

- Все безналичные денежные средства отражать на счете 51, без использования счетов 52, 55, 57. При этом отдельный учет наличных денег в кассе на счете 50 необходимо вести в любом случае.

- Расчеты с контрагентами, а также с персоналом (кроме зарплаты) учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами». Можно не применять счета 60, 62, 71, 73, 75, 79.

- Весь капитал учитывать на счете 80 «Уставный капитал», не применяя счета 82 и 83.

- Формировать финансовый результат сразу на счете 99 «Прибыли и убытки», не используя счета 90 и 91.

Упрощенный рабочий План счетов бухгалтерского учета

| Раздел | Наименование счета | № счета |

| Внеоборотные активы | Основные средства | 01 |

| Амортизация основных средств | 02 | |

| Производственные запасы | Материалы | 10 |

| Готовая продукция и товары | Товары | 41 |

| Денежные средства | Касса | 50 |

| Расчетные счета | 51 | |

| Расчеты | Расчеты по кредитам и займам | 66 |

| Расчеты по налогам и сборам | 68 | |

| Расчеты по социальному страхованию и обеспечению | 69 | |

| Расчеты с персоналом по оплате труда | 70 | |

| Расчеты с разными дебиторами и кредиторами | 76 | |

| Капитал | Уставный капитал | 80 |

| Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Финансовые результаты | Прибыли и убытки | 99 |

Также при ведении упрощенного бухгалтерского учета можно не соблюдать требования некоторых ПБУ:

- Не отражать оценочные обязательства и активы, в том числе резервы на выплату отпускных, гарантийные ремонты и т.п. (п. 3 ПБУ 8/2010). При этом резерв по сомнительным долгам создавать все равно необходимо, т.к. он отдельно упомянут в п. 70 приказа Минфина РФ от 29.07.1998 № 34н.

- Учитывать расчеты по договорам строительного подряда на общих основаниях, т.е. как «обычные» доходы и расходы (п. 2.1 ПБУ 2/2008).

- Не проводить переоценку основных средств и нематериальных активов (п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007).

- Полностью списывать коммерческие и управленческие расходы на себестоимость в отчетном году (п. 9 ПБУ 10/99)

- Учитывать все расходы по кредитам и займам, как прочие (п. 7 ПБУ 15/2008).

- Переоценивать любые финансовые вложения, как вложения, по которым не определяется рыночная стоимость (п. 19 ПБУ 19/02).

- Не отражать разницы между бухгалтерским и налоговым учетом (п. 2 ПБУ 18/02).

- Исправлять любые ошибки, выявленные после утверждения годовой отчетности, как несущественные, т.е. за счет прочих доходов и расходов (пп. 2 п. 9 ПБУ 22/2010).

Как начать использовать УСН?

Процедура выбора и смены порядка учета на УСН осуществляется по инициативе самого хозяйствующего субъекта. Существуют два варианта начать ведение бухгалтерского учета на упрощенке.

- Выбор УСН при создании и постановке на учет фирмы или ИП, либо в первые 30 дней после получения свидетельства о регистрации

- Смена порядка ведения бухучета с ОСНО на УСН. Изменение возможно с 1 числа нового года, а заявить о желании сменить режим необходимо до окончания текущего года.

Особое условие существует, если ранее компания находилась на ЕНВД. Разрешается изменить систему бухгалтерского учета на упрощенку с начала месяца, в котором закончилась выплата этого налога. Уведомить ИФНС о своем желании налогоплательщик обязан не позже срока в один месяц со дня окончания выплаты ЕНВД.

Для выбора упрощенной формы ведения бухгалтерского учета в 2021 году субъект налогообложения должен удовлетворять следующим условиям:

- Число штатных сотрудников менее ста человек.

- Доход за первые девять месяцев 2021 года менее 112,5 миллиона рублей, а общий за весь налоговый период — год — не выше 150 млн. руб.

- Остаточная стоимость основных средств меньше 150 миллионов рублей.

- Процент участия в субъекте других организаций не превышает 25%.

Отметим, какие организации не вправе использовать упрощенные системы бухгалтерского учета:

- фирмы с филиалами;

- иностранный бизнес, его представительства и филиалы;

- страховые компании и банки;

- негосударственные ПФ и инвестфонды, профучастники рынка ценных бумаг;

- бюджетные, казенные организации;

- ломбарды, адвокаты и нотариусы;

- производители подакцизных товаров;

- предприятия, занимающиеся добычей и продажей полезных ископаемых;

- казино и игорные дома;

- плательщики ЕСХН;

- компании, предоставляющие услуги аутстаффинга;

- участники соглашения о разделе продукции.

Кто имеет право вести упрощенный бухгалтерский учет

Вести бухгалтерский учет по упрощенной форме имеют право (ст. 6 закона от 06.12.2011 № 402-ФЗ):

- Малые предприятия.

- Некоммерческие организации (НКО), кроме иностранных агентов.

- Резиденты «Сколково».

К малым предприятиям относятся юридические лица и ИП со следующими параметрами бизнеса (ст. 4 закона от 24.07.2007 № 209-ФЗ):

- Численность – до 100 человек.

- Выручка – до 800 млн руб. в год.

Кроме того, для юридических лиц предусмотрены ограничения по уставному капиталу (УК):

- Государство, общественные организации и фонды должны владеть не более 25% УК.

- Иностранные компании и российские организации, которые не относятся к малому и среднему бизнесу – не более 49% УК.

Однако есть еще перечень бизнесменов, которые не имеют право вести упрощенный бухгалтерский учет, вне зависимости от принадлежности к малому бизнесу или другим льготным категориям. Это организации, которые занимаются отдельными видами деятельности, перечисленными в п. 5 ст. 6 закона № 402-ФЗ:

— жилищные и кредитные кооперативы;

— микрофинансовые организации;

— бюджетные организации;

— политические партии;

— адвокатские коллегии, палаты и бюро;

— юридические консультации и нотариальные палаты.

Также не имеют права вести упрощенный бухгалтерский учет те организации, отчетность которых подлежит обязательному аудиту.

Для обязательного аудита существуют следующие критерии:

- По организационно-правовой форме – аудиту подлежат все АО, а также любые компании, ценные бумаги которых торгуются на бирже.

- По видам деятельности, например – банки, страховые компании, инвестиционные и пенсионные фонды.

- По масштабу бизнеса:

— годовой доход – свыше 800 млн руб.;

— активы баланса – свыше 400 млн руб.

Таким образом, право организации на ведение упрощенного бухгалтерского учета нужно проверить в два этапа: сначала принадлежность к разрешенной категории, а потом – отсутствие в «запретном» списке.

Например, отчетность любого акционерного общества подлежит обязательному аудиту. Поэтому АО в принципе не может вести упрощенный бухучет, даже если соответствует всем критериям для малого бизнеса.

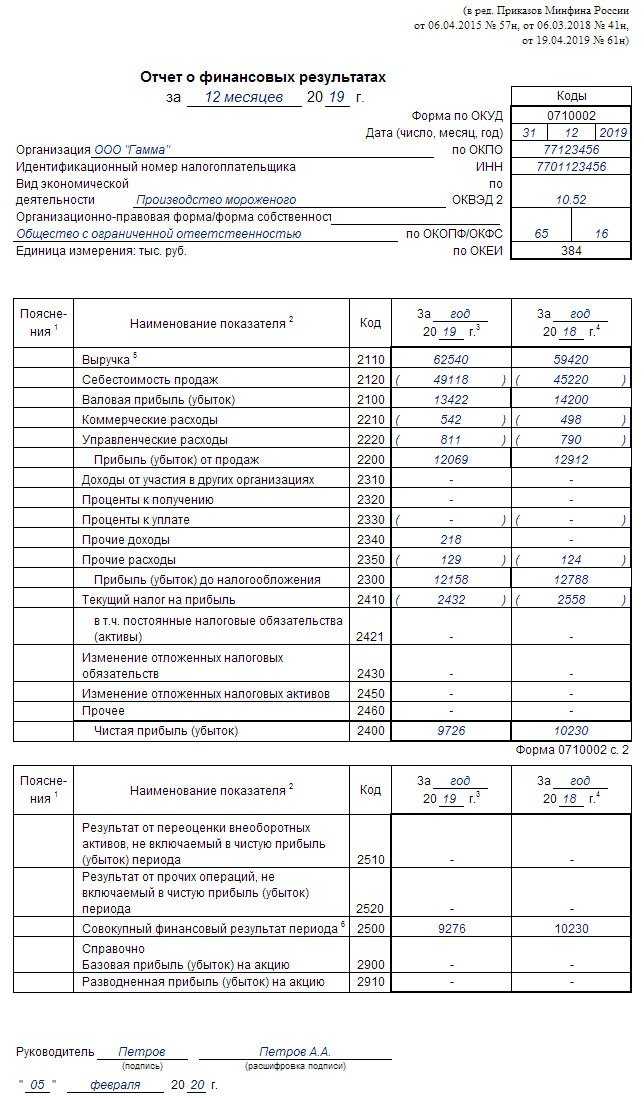

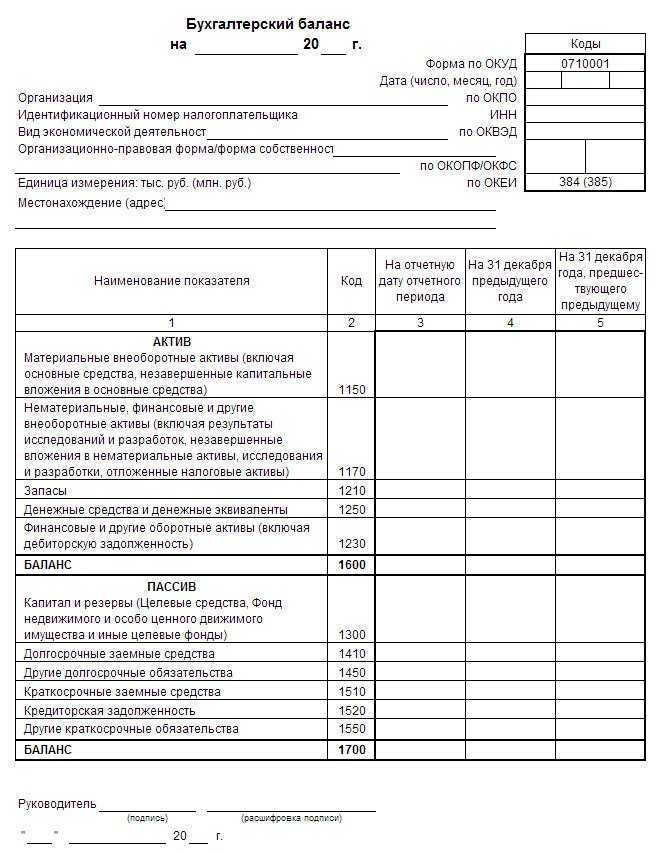

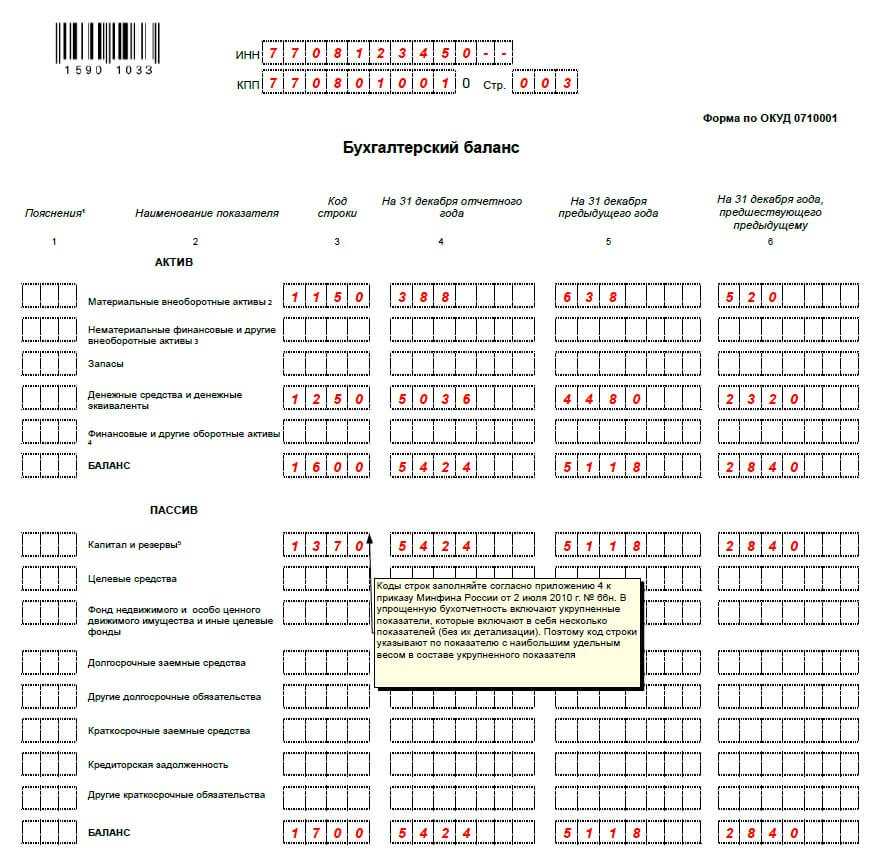

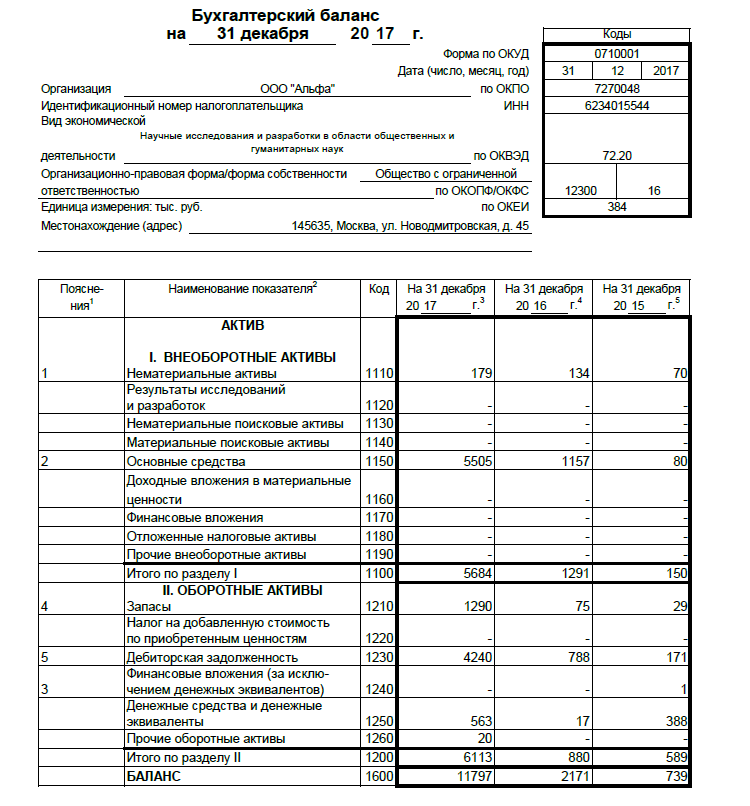

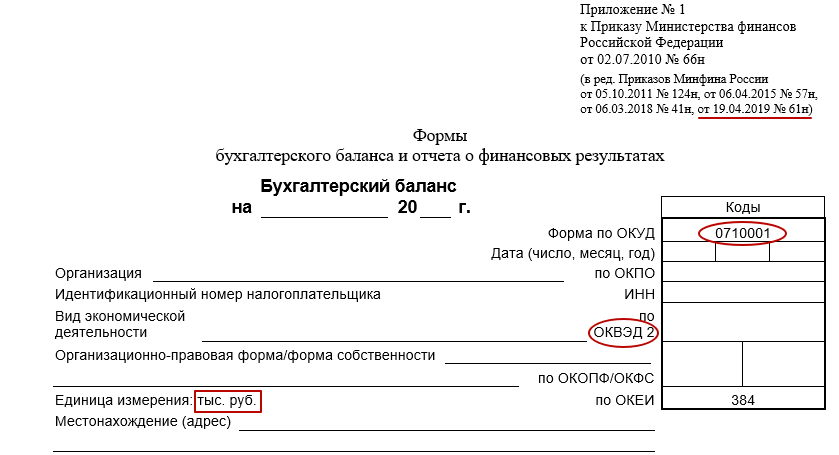

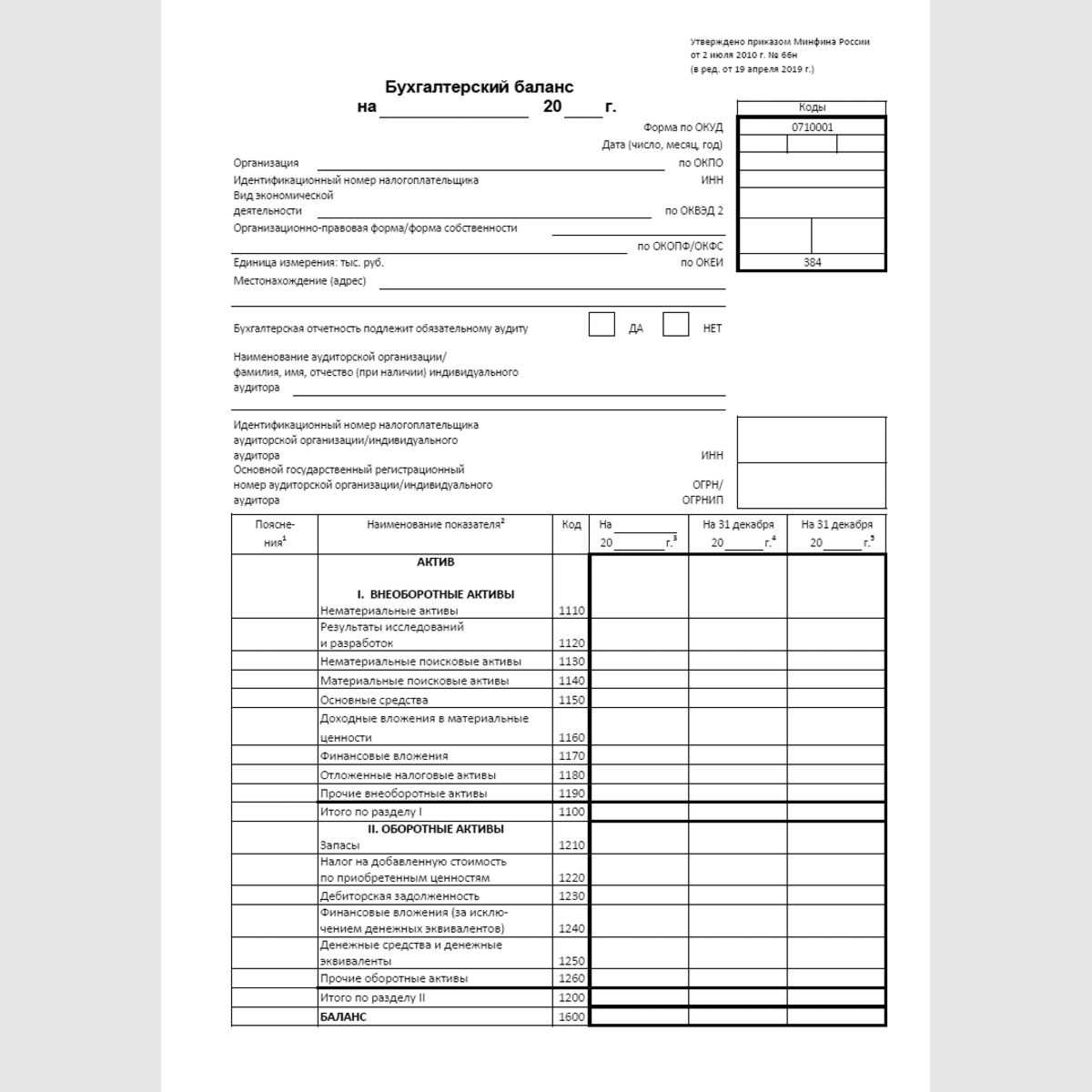

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

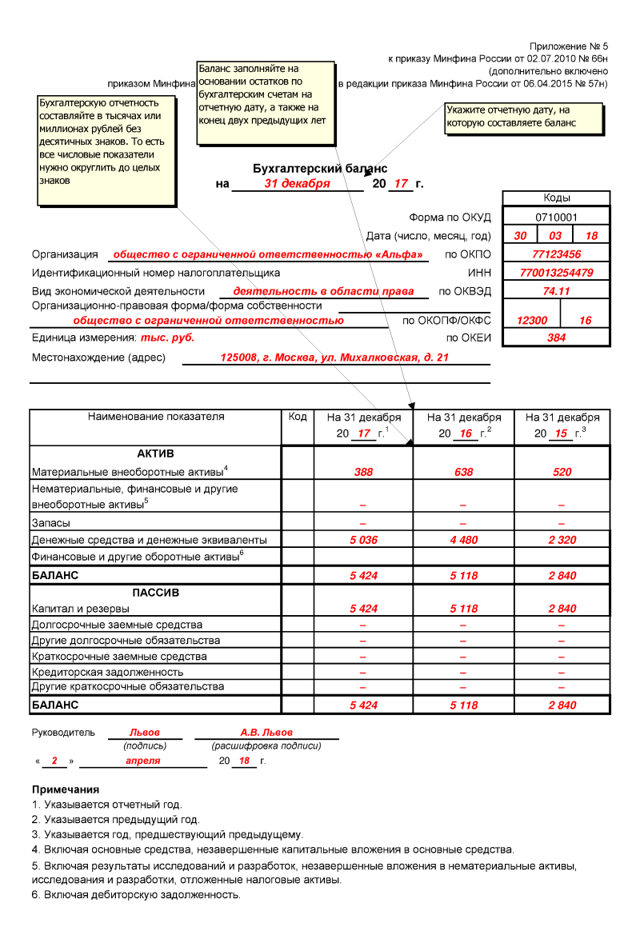

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

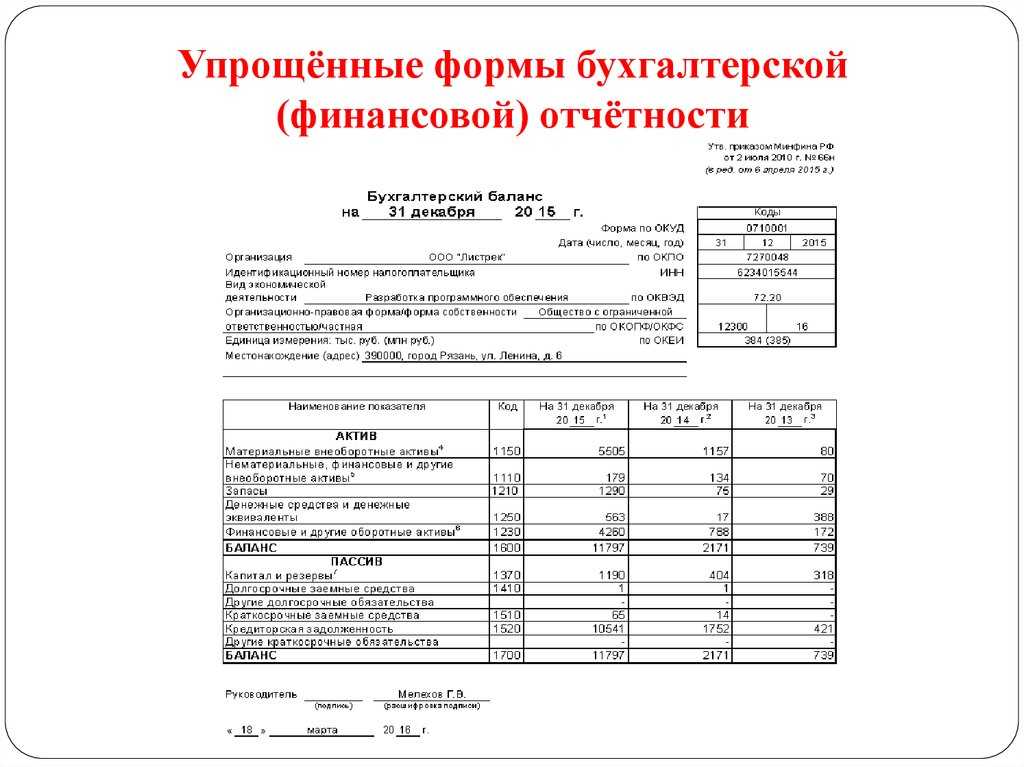

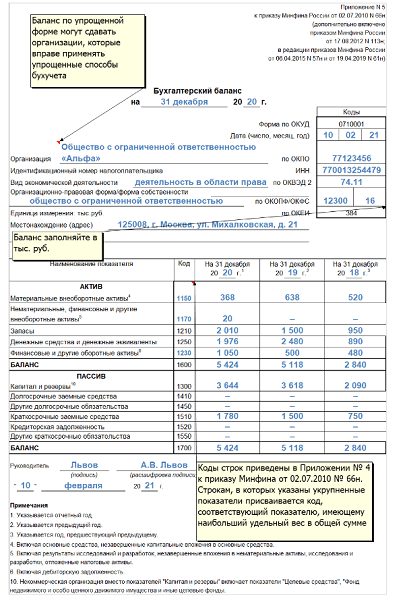

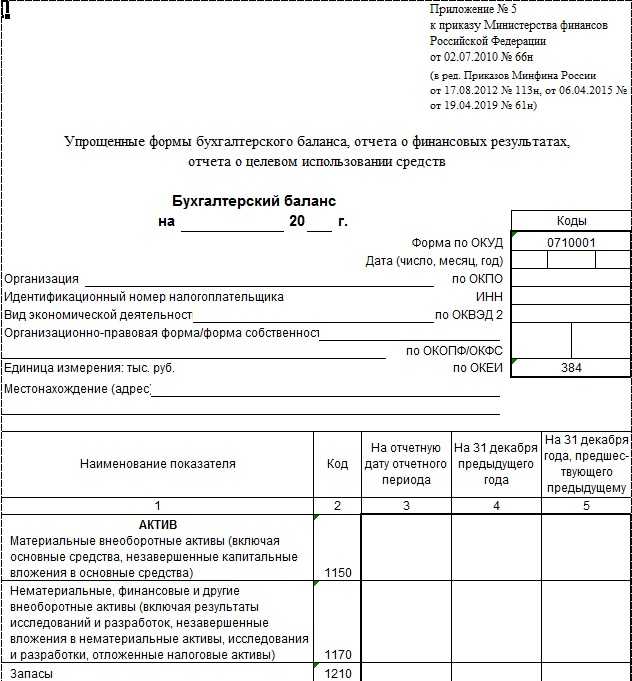

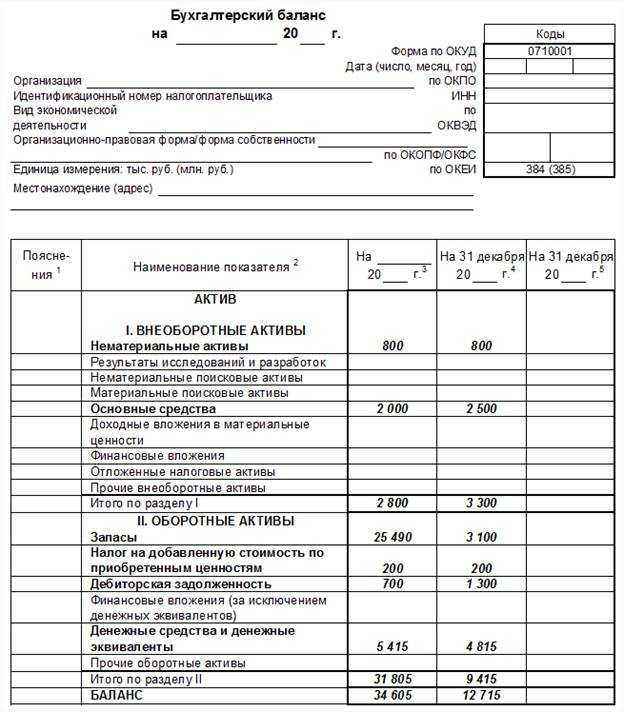

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

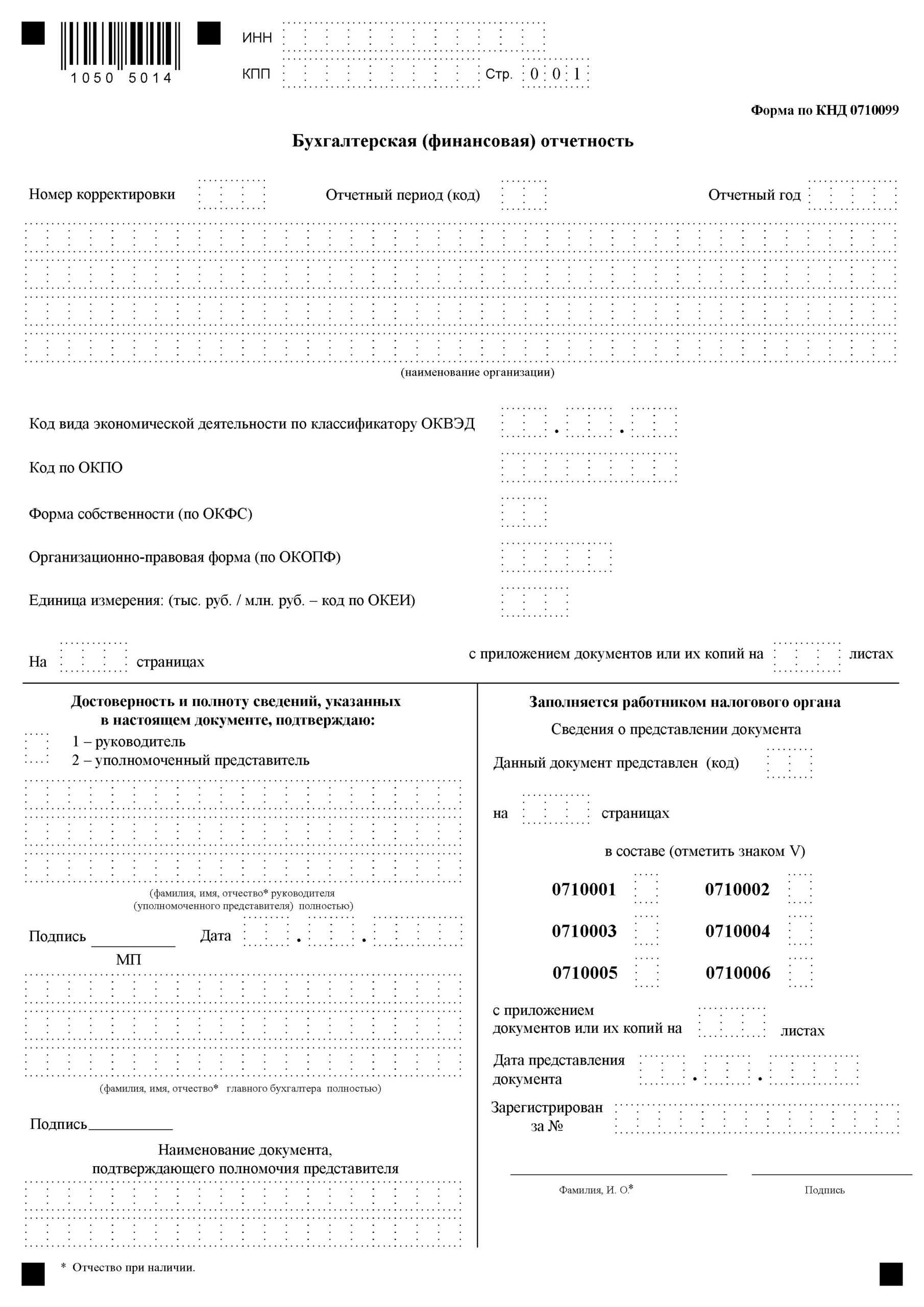

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

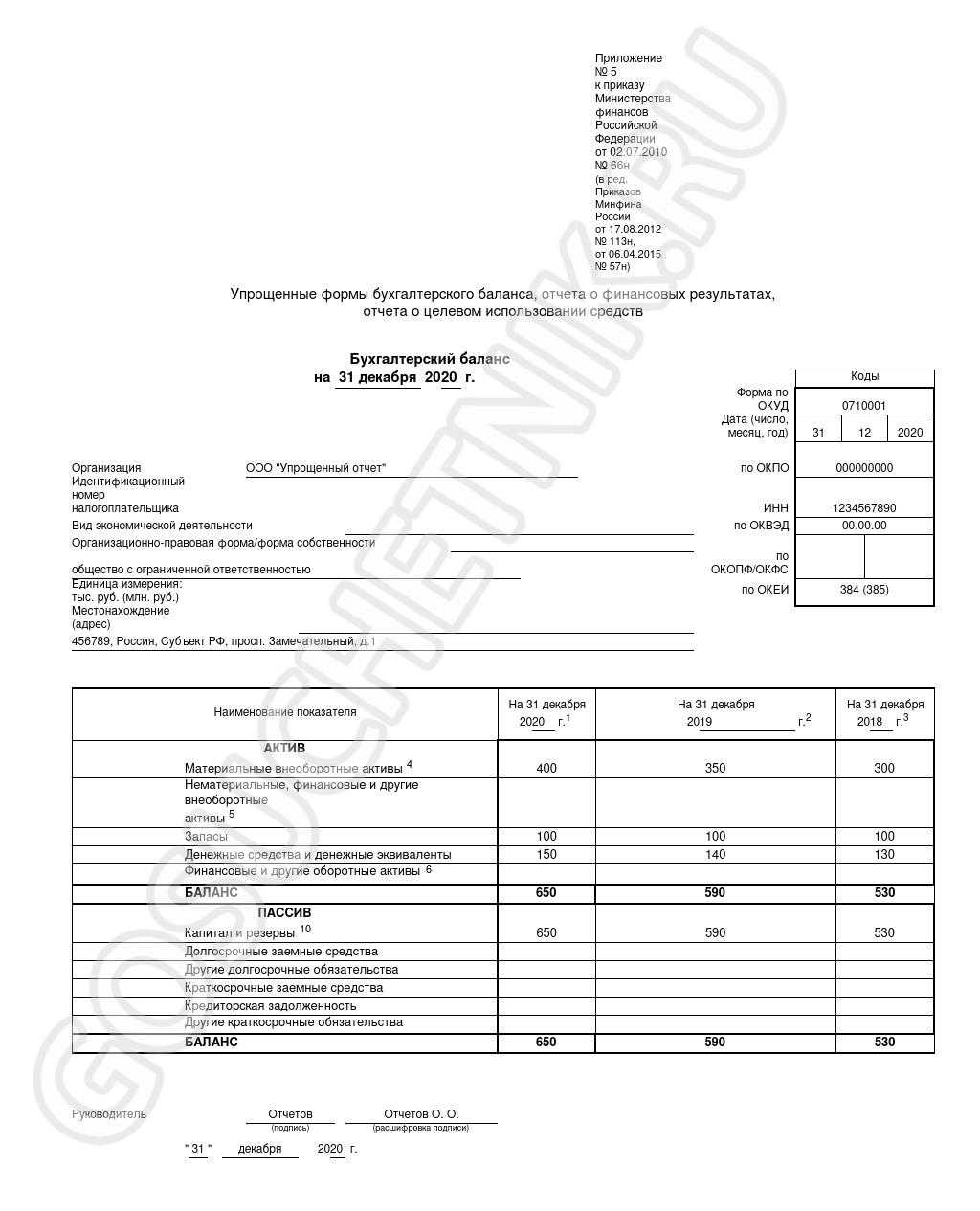

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

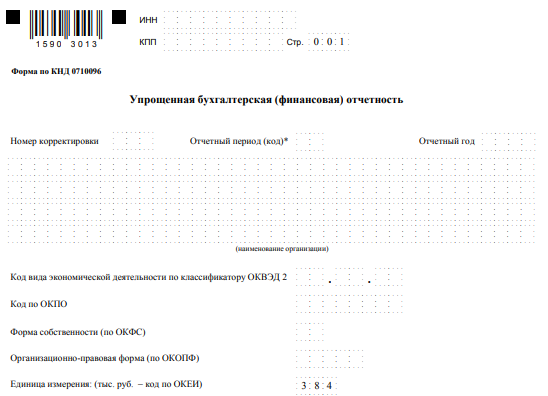

Формы бухгалтерской отчетности при применении упрощенных способов учета

Формы бухгалтерской отчетности утверждены Приложением 2 к Приказу Минфина России от 02.07.2010 N 66н:

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании средств

Упрощенные формы Бухгалтерского баланса, Отчета о финансовых результатах, Отчета о целевом использовании средств определены приложением 5 к тому же Приказу Минфина России от 02.07.2010 N 66н.

Согласно положениям абзаца 4 пункта 6 Приказа N 66н организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут формировать представляемую бухгалтерскую отчетность по упрощенным или по общеустановленным формам. Выбранное решение следует закрепить в учетной политике организации. Разъяснение по этому вопросу приведено в Письме ФНС России от 20.02.2017 N СД-4-3/3088@).

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Другие документы (отчеты о динамике капитала и денежных потоках, записка с разъяснениями и уточнениями к отчетности) также предусматриваются упрощенной схемой формирования ежегодной финансовой отчетности.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

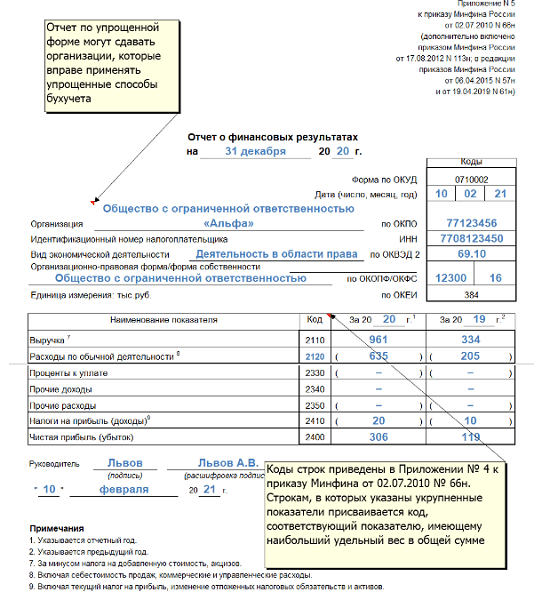

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.

3. Простая форма ведения бухгалтерского учета

Микропредприятия вправе вести учет по группам статей бухгалтерской отчетности, не применяя при этом двойную запись по счетам.

Самый простой способ организовать бухучет — не применять двойную запись совсем, то есть вообще не делать никаких проводок. Правда, таким способом могут воспользоваться лишь микропредприятия (п. 6.1 ПБУ 1/2008). И только если он не исказит информацию о компании, то есть позволит составлять бухгалтерскую отчетность. Применяя простую форму бухучета, хозяйственные операции достаточно регистрировать в едином документе в хронологической последовательности непосредственно по группам статей бухгалтерского баланса. А те операции, что формируют доходы и расходы отчетного периода, надо отражать еще и по группам статей отчета о финансовых результатах.

Для этого можно использовать книгу (журнал) учета операций. Записи в ней делают по каждому виду активов и обязательств на основании первичных документов. Остатки по всем группам статей в книге должны быть нулевыми или положительными.

Наряду с книгой учета операций надо предусмотреть в учетной политике регистры, если, конечно, вы решили их вести. Они помогают детализировать группы статей, которые приведены в книге обобщенно.

Пункт 6.1 ПБУ 1/2008 предоставляет организациям, имеющим статус микропредприятий, право вести бухучет по простой системе, без использования метода двойной записи. Однако в настоящее время четкая методика для этого нигде не прописана.

Также нет и специальных регистров для ведения бухучета по простой системе. Поэтому организация может самостоятельно утвердить методику учета и разработать нужные регистры. За основу можно взять, например:

- книгу учета доходов и расходов – при упрощенке;

- книгу (журнал) учета фактов хозяйственной жизни по форме № К-2МП;

- книгу учета доходов и расходов – для предпринимателей.

Главное, предусмотреть в своей форме все необходимые реквизиты, установленные пунктом 4 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. И пусть такой регистр утвердит руководитель организации. Аналогичные разъяснения содержатся в пункте 6 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерский баланс нужно заполнять, взяв данные из таких регистров, а также результаты полной инвентаризации имущества и обязательств организации.

Кстати, чтобы упростить учет, микропредприятие может предусмотреть в учетной политике для целей бухгалтерского учета, что начисляет амортизацию один раз в году. Поскольку Микропредприятие вправе начислять амортизацию:

- один раз в году (при составлении годовой бухгалтерской отчетности);

- при возникновении необходимости определения остаточной стоимости основных средств и нематериальных активов (например, при составлении бухгалтерского баланса, определении чистых активов при выходе участника из состава собственников (учредителей), при необходимости представления бухгалтерской отчетности для оформления кредита и т. п.).

Об этом сказано в пунктах 45–46 Рекомендаций, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» от 25 апреля 2013 г. № 4/13.

Бухгалтерские отчеты упрощенцев: что сдавать

После того как подробно были описаны условия перехода на спецрежим, пришло время ответить на главный вопрос в отношении отчетности по УСН за 2020-2021 годы — что сдавать? Возможность применения упрощенных способов ведения бухгалтерии с помощью особых форм отчетности при УСН закреплена в п. 4 ст. 6 закона № 402-ФЗ. Сами эти формы были утверждены приказом Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. За 2020-2021 годы в редакции приказа Минфина России от 19.04.2019 № 61н. Найти их можно в Приложении 5 этого приказа.

Согласно п. 6 приказа 66н субъекты малого предпринимательства должны формировать бухгалтерскую отчетность по упрощенной системе. Это означает сокращение объема отчетности. Под сокращенным объемом бухгалтерской отчетности понимается составление двух обязательных отчетов:

- бухгалтерского баланса;

- отчета о финансовых результатах.

Для некоммерческих организаций отчет о финансовых результатах дополняется отчетом о целевом использовании средств.

Скачать бланк упрощенной отчетности малого предприятия можно в начале нашей статьи.

Остальные формы отчетов — отчет об изменениях капитала и отчет о движении денежных средств — заполняются, если в них будет содержаться важная информация, в отсутствие которой нельзя будет полностью оценить финансовое состояние субъекта бизнеса и результаты его деятельности.

В информации Минфина РФ от 29.06.2016 № ПЗ-3/2016 были даны важные разъяснения в отношении отчетности упрощенной системы налогообложения. На основании этого письма можно выделить такие особенности ведения бухучета на упрощенке:

- учет ведется по простой схеме (без двойной записи) — справедливо для микропредприятий;

- в рабочем плане сокращено число применяемых синтетических счетов;

- разрешается не вести регистры учета имущества, если соответствующие записи фиксируются в Книге учета фактов хозяйственной деятельности;

- при учете доходов и расходов используется кассовый метод;

- основные средства и нематериальные активы не переоцениваются;

- используются самостоятельно разработанные формы своей отчетности.

Наличие бухгалтера среди персонала малого предприятия необязательно. Директор или ИП может заниматься бухучетом сам.

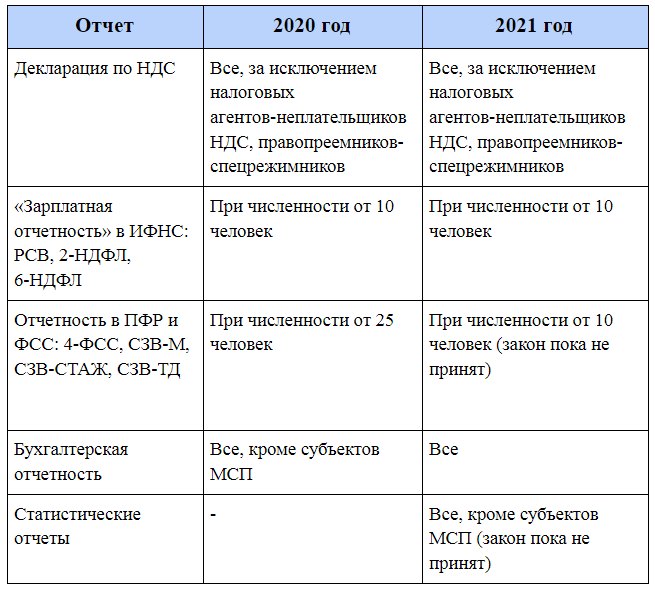

Бухгалтерскую отчетность за 2020 года сдают только в электронном виде!

Перейти на упрощенный режим не могут:

- банки;

- представители страховой сферы;

- негосударственные и инвестиционные пенсионные фонды;

- ломбарды;

- микрофинансовые организации;

- представители рынка ценных бумаг;

- производители подакцизной продукции;

- организации и ИП, которые имеют дело с полезными ископаемыми, за исключением общераспространенных;

- организаторы азартных игр;

- частные нотариусы и адвокаты, имеющие собственную практику;

- плательщики единого сельскохозяйственного налога;

- бюджетные учреждения;

- иностранные фирмы;

- частные агентства занятости и др.

Законодательство запрещает переход на упрощенную систему бухучета организациям, работающим в финансовой сфере

Кто не успел, тот опоздал! Если юридическое лицо или ИП не успели уведомить контролирующие органы о намерении перейти на упрощенную систему налогообложения, в течение текущего отчетного периода они не имеют права пользоваться ею.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

| Название строки | Пояснение |

| Актив | |

| Материальные внеоборотные активы | Основные средства, незавершенные капитальные вложения в них |

| Нематериальные, финансовые и другие внеоборотные активы | НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

| Запасы | Материалы, товары, незавершенка, готовая продукция |

| Денежные средства и денежные эквиваленты | Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

| Финансовые и другие оборотные активы | Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

| Пассив | |

| Капитал и резервы | Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

| Долгосрочные заемные средства | Кредиты и займы сроком более года и проценты по ним |

| Другие долгосрочные обязательства | Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

| Краткосрочные заемные средства | Кредиты и займы сроком менее года и проценты по ним |

| Кредиторская задолженность | Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

| Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

| Название строки | Пояснение |

| Выручка | Выручка за вычетом НДС и акцизов |

| Расходы по обычной деятельности | Себестоимость, коммерческие, управленческие расходы |

| Проценты к уплате | Проценты по полученным кредитам и займам |

| Прочие доходы | Доходы, не относящиеся к обычной деятельности |

| Прочие расходы | Прочие расходы за вычетом процентов к уплате |

| Налоги на прибыль (доходы) | Текущий налог на прибыль |

| Чистая прибыль (убыток) | Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2020 год можно скачать в статье «Бухгалтерский баланс за 2021 год: образец заполнения».