- Судебная практика: отказ выплатить командировочные

- Дни болезни

- Можно ли провести один день командировки

- Бесплатная юридическая консультация онлайн

- Командировка по основному месту работы

- Компенсируем расходы «физику»-подрядчику — налоги по минимуму

- Иные расходы

- Порядок оформления командировки

- Суточные по России

- Направление в командировку по договору подряда

- Общие требования.

- Член профсоюза

- Возможен ли отказ

- Изменение зарплаты

- Порядок возмещения командировочных расходов

- Расчет командировочных с исключенными днями

- Размеры гарантированных выплат

Судебная практика: отказ выплатить командировочные

Гражданин Гавренков обратился в суд с административным иском к Управлению финансового обеспечения Минобороны Российской Федерации по Смоленской, Брянской и Орловской обл. и попросил признать нелегитимными действия начальника этого федерального казенного учреждения: тот отказал истцу в выплате командировочных расходов в служебной поездке, что по мнению Гавренкова, едва ли было законно. Заявитель потребовал взыскать с Управления командировочные и расход на оплату госпошлины в размере 300 руб.

Господин Гавренков является военнослужащим. Направляемые в служебные командировки военнослужащие должны получать выплаты на командировочные расходы (ч. 1 ст. 3 ФЗ «О денежном довольствии военнослужащих и предоставлении им отдельных выплат», п. 118 приказа Министра обороны РФ от 30.12.2011 г. №2700 «Об утверждении Порядка обеспечения денежным довольствием военнослужащих Вооруженных Сил РФ»). Согласно материалам дела, истец действительно был направлен в служебную командировку в другой населенный пункт. Там он был вынужден оплачивать проживание за свой счет. Однако Управление эти расходы не возместило.

Действительно, согласно пп. «е» п. 125, данного Порядка, эту поездку нельзя признать командировкой. Также в соответствии с п.2 приказа Министра обороны РФ от 2.05.2012 г. №1055 «О планировании служебных командировок, наградного фонда и фонда единовременных денежных пособий», поездка господина Гавренкова не вписывается в понятие «служебная командировка», даже если был оформлен соответствующий приказ, и выдано командировочное удостоверение. Таким образом, исходя из вышеперечисленного, в данном случае командировочные расходы не подлежат возмещению.

Однако законодательством не предусмотрено проживание военнослужащего за счет его личных средств вне места дислокации воинской части, в которой он проходит военную службу, в связи с выполнением служебного задания или приказа командира. Для всех военнослужащих установлена единая система правовой и социальной защиты (п. 1, п. 5. ст. 3 Закона для военнослужащих).

Если при исполнении обязанностей военной службы военнослужащий понес убытки, их возмещают за счет федерального бюджета (п.4, п. 5 Закона для военнослужащих). И истец вправе потребовать возмещения причиненных ему убытков в полном размере (п.1, п.2 ст. 15 ГК РФ).

Военный суд пришел к выводу, что начальник Управления должен выплатить истцу расходы, понесенные в связи с наймом жилья в период выполнения служебного задания. Также ответчик обязан возместить заявителю судебные расходы, связанные с уплатой госпошлины при обращении в суд (300 руб.) (ст. 111 КАС РФ).

В соответствии со ст. 177, ст. 180, ст. 227 КАС РФ, суд решил полностью удовлетворить исковое заявление истца (Решение № 2А-50/2017 2А-50/2017~М-34/2017 М-34/2017 от 2.03.2017 г. по делу № 2А-50/2017).

Дни болезни

Если сотрудник в командировке заболел, средний заработок за дни болезни не сохраняйте. За этот период сотруднику нужно выплатить суточные и больничное пособие. Кроме того, возместите сотруднику расходы на наем жилья (кроме случаев, когда он находился на стационарном лечении). Такой порядок предусмотрен пунктом 25 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Пример расчета зарплаты за период командировки, в которой сотрудник заболел

Кладовщик организации П.А. Беспалов направлен в командировку на период со 2 по 15 декабря 2015 года. Во время командировки сотрудник заболел и с 7 по 14 декабря (восемь календарных дней) находился в стационаре (подтверждено больничным листком). В связи с болезнью последним днем командировки считается 22 декабря. Таким образом, на период командировки (за исключением времени болезни) приходится девять рабочих дней.

Беспалову нужно начислить:

- суточные за 21 день (со 2 по 22 декабря);

- зарплату в размере среднего заработка за дни командировки и проезда, которые являются рабочими по графику предприятия (кроме тех дней, когда он болел);

- больничное пособие за период болезни.

Размер суточных составляет 700 руб. в день. Средний дневной заработок, рассчитанный для начисления среднего заработка в период командировки Беспалова, составил 1025,37 руб.

Средний дневной заработок, рассчитанный для начисления больничного пособия, составил 915 руб. Страховой стаж Беспалова – более 10 лет, поэтому больничное пособие ему выплачивается в размере 100 процентов среднего заработка.

Предельный средний дневной заработок для целей расчета больничного пособия в 2015 году составляет 1632,88 руб. Фактический средний дневной заработок не превышает предельного, поэтому пособие исчисляется исходя из фактического среднего дневного заработка.

В периоде с 7 по 14 декабря восемь календарных дней. За счет собственных средств организация оплачивает Беспалову первые три дня болезни – 7, 8 и 9 декабря. Сумма пособия за эти дни составляет: 915 руб./дн. × 3 дн. = 2745 руб.

Больничное пособие за остальные пять календарных дней выплачивает ФСС России: 915 руб./дн. × 5 дн. = 4575 руб.

Всего за время пребывания в командировке Беспалову начислено 31 248,33 руб., в том числе:

– суточные в размере: 700 руб./дн. × 21 дн. = 14 700 руб.;

– зарплата в размере среднего заработка за девять рабочих дней: 1025,37 руб./дн. × 9 дн. = 9228,33 руб.;

– больничное пособие: 915 руб./дн. × 8 дн. = 7320 руб. (в т. ч. за счет организации – 2745 руб., за счет ФСС России – 4575 руб.).

Можно ли провести один день командировки

Ст. 166 ТК РФ содержит понятие спецкомандировки, но продолжительность ее не ограничивает. Однодневная поездка предполагает возвращение работника на место постоянного местожительства в тот же день из местности, куда осуществлялась отправка по распоряжению работодателя. Если говорить, нужно ли оформлять командировку на 1 день, то действующее законодательство рекомендует проводить поездки по заданию руководства любой длительности. Это позволит компании правильно начислить и выплатить работнику заработную плату. Приказ о направлении сотрудника в командирование станет обоснованием его отсутствия на постоянном рабочем месте.

Особенностью однодневного командирования является то, что работник отправляется туда, откуда имеет возможность возвратиться в тот же день. Перед тем как отправить сотрудника в однодневную спецпоездку, работодатель учитывает:

- время пути до места назначения от места жительства работника;

- есть ли необходимость выплаты суточных при командировке одним днем;

- транспортные условия.

Бесплатная юридическая консультация онлайн

Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней. Оперативность ответа специалистов на сайте составляет до 15 минут.

Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно

Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей

Консультации юристов можно получить следующими способами:

- выполнить звонок на горячую линию.

- воспользоваться службой онлайн-чата;

- составить форму обращения в службе обратной связи;

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте. Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах.

Командировка по основному месту работы

Работодатель по основному месту работы имеет право направить сотрудника в служебную командировку, ни с кем это не согласовывая. Согласовывать отъезд со вторым работодателем придется самому сотруднику. И в этом случае на работе по совместительству он может попросить оформить ему отпуск без сохранения зарплаты. Работодатель же вправе предоставить такой отпуск по письменному заявлению сотрудника. А вот у работодателя по совместительству нет обязанности при командировке по основному месту работы предоставлять административный отпуск.

Сотрудник может попросить и ежегодный оплачиваемый отпуск, но считаем, что это нецелесообразно: когда сотрудник пойдет в ежегодный отпуск по основному месту работы, работодателю по совместительству все равно придется предоставить отпуск за свой счет, если отпуск по основной работе будет дольше (ст. 286 ТК РФ).

Поэтому работодателям при оформлении совместителей на работу рекомендуется обсуждать все моменты, связанные с трудовой деятельностью, в частности относительно командировок. Об этом, в частности, говорил Минтруд в Письме от 05.03.2018 № 14-2/В-149. Было отмечено, что при направлении работника в командировку по основному месту работы исполнение обязанностей по другому трудовому договору на условиях совместительства становится невозможным. Поэтому при заключении трудового договора по совместительству в случае, если основная работа предполагает командировки, стороны должны урегулировать вопросы, которые могут возникнуть при направлении в командировку по основному месту работы: закрепить, что на время командировки по основному месту работы сотрудник подает заявление о предоставлении неоплачиваемого отпуска, а работодатель его ему предоставляет.

Таким образом, работодатель по основному месту работы при направлении сотрудника в командировку сохраняет за ним рабочее место и средний заработок и оплачивает командировочные расходы, а работодатель по совместительству предоставляет (если согласен) отпуск без сохранения зарплаты. Тот же порядок должен соблюдаться в случае, если совместитель внутренний: на работе по совместительству оформляется отпуск без сохранения зарплаты, а средний заработок сохраняется и компенсация командировочных расходов осуществляется по основному месту работы.

Если сотрудника отправили в командировку по основному месту работы, то в табеле рабочего времени по этому месту работы ставится код «К». При этом количество часов проставлять необязательно (Письмо Минтруда РФ от 14.02.2013 № 14-2-291), а в табеле учета рабочего времени по должности совместителя можно указать код «НО» – неоплачиваемый отпуск.

Если совместитель из-за командировки пропускает работу без разрешения работодателя по совместительству, то он может признать отсутствие работника прогулом, тогда дни нахождения работника в командировке в табеле рабочего времени по совместительству отражаются как дни прогула – буквенный код «П» или «НН», неявка по невыясненным причинам (до выяснения обстоятельств).

Компенсируем расходы «физику»-подрядчику — налоги по минимуму

А кроме того, часто «убирают» их из расходов компаний-заказчиков. Так что пробегитесь по нашей шпаргалке и узнайте, что можно, а что нельзя возмещать «физикам»-подрядчикам и как весь этот «винегрет» облагается налогами. По гражданско-правовым договорам на выполнение работ или оказание услуг подрядчик может рассчитывать, :

- на вознаграждение за свои услуги или работы. Это и будет собственно его экономическая выгода;

- на компенсацию своих издержек.

Если решили компенсировать подрядчику его издержки, то лучше указать в договоре отдельно размер вознаграждения и отдельно — четкий перечень компенсируемых издержек и порядок их возмещения.

Можно указать и пределы («норматив») компенсируемых издержек. Это нужно для избежания конфликтов и с подрядчиком, и с налоговиками.

Иные расходы

В дни нахождения в командировке работники могут тратиться на естественные потребности, которые не связаны с выполнением задания. Например, вопросы оплаты питания вполне логично могут быть привязаны к суткам нахождения в месте командирования. Такие расходы могут включаться или не включаться в оплату проживания. Нередко применяется схема лавирования размером суточных, например, норма 500 рублей без учета питания и 700 рублей с оплатой расходов в столовых.

Состав ежедневных расходов, которые возмещаются работодателями командированным работникам, достаточно разнообразен. При этом администрации предприятия может часто идти на уступки в рамках действующего законодательства. На сегодня командировка остается приятным способом уйти от рабочих будней с возможностью показать результаты производственной деятельности вне стен компании.

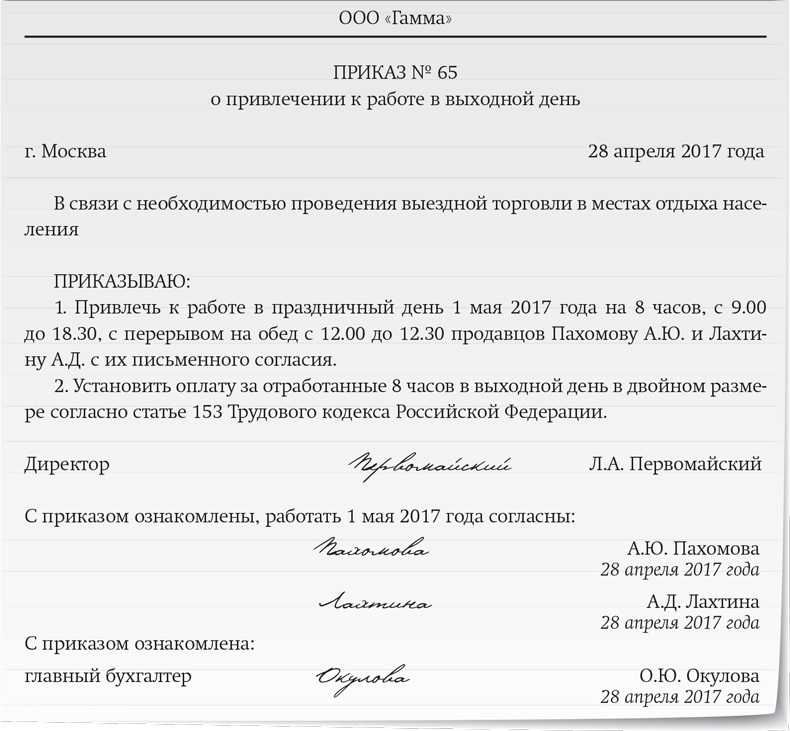

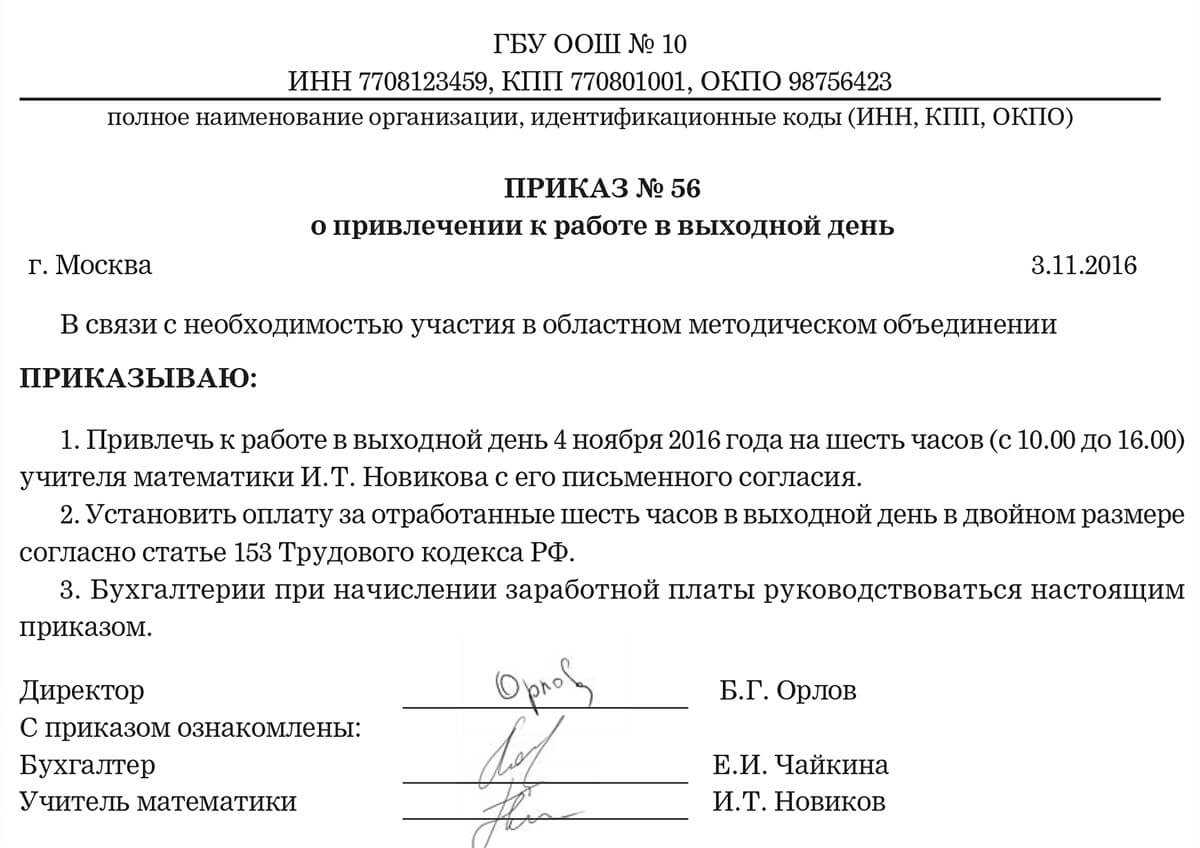

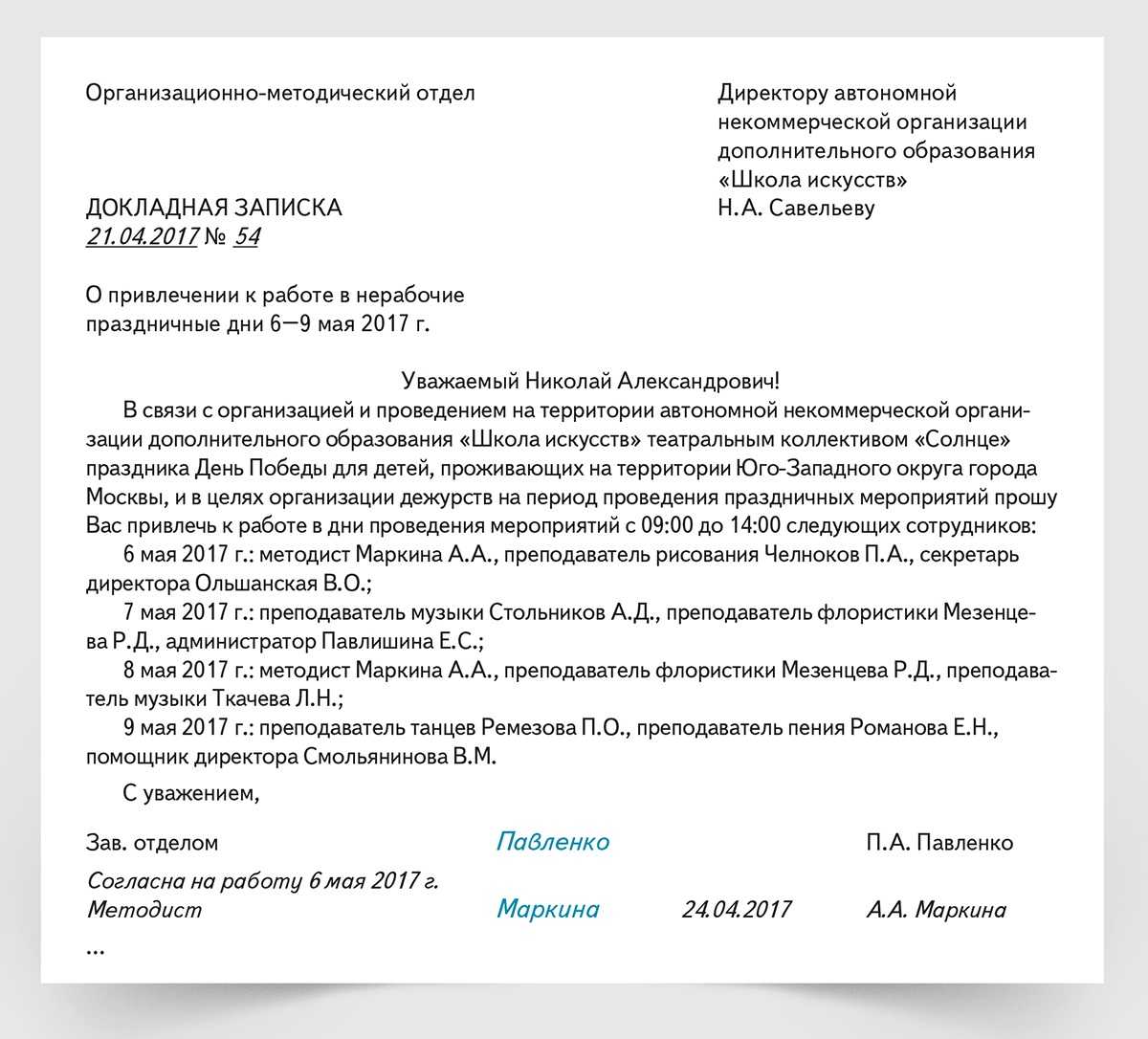

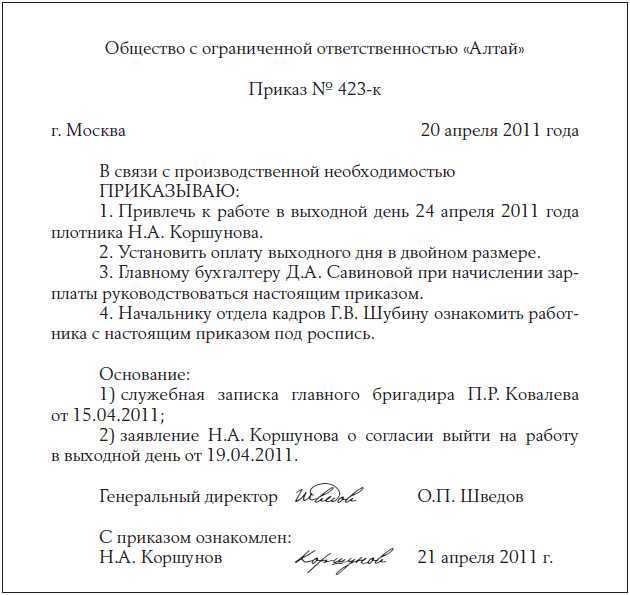

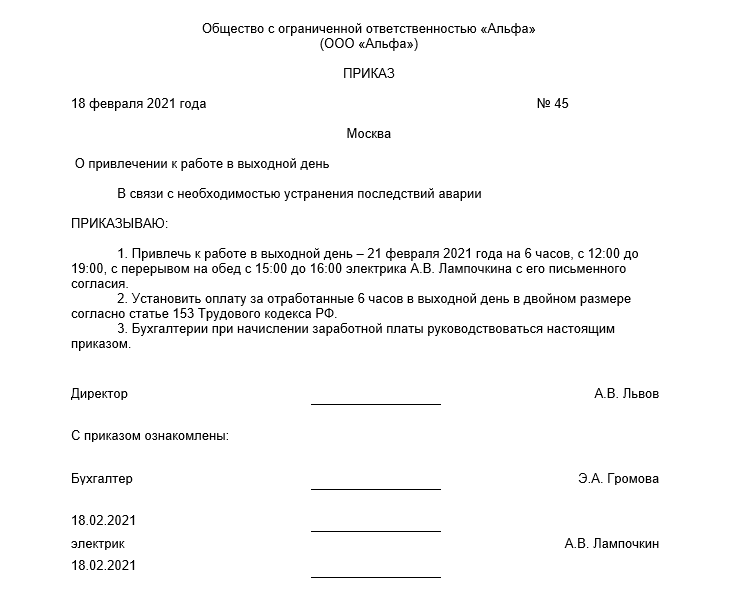

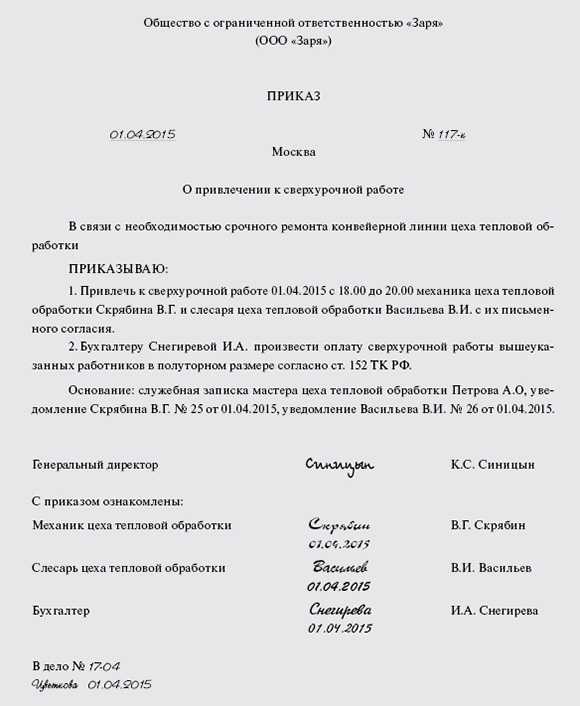

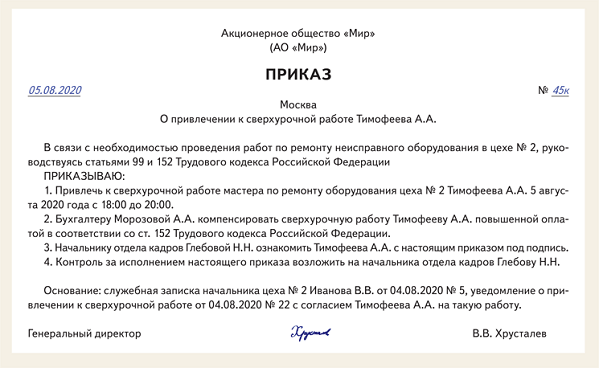

Порядок оформления командировки

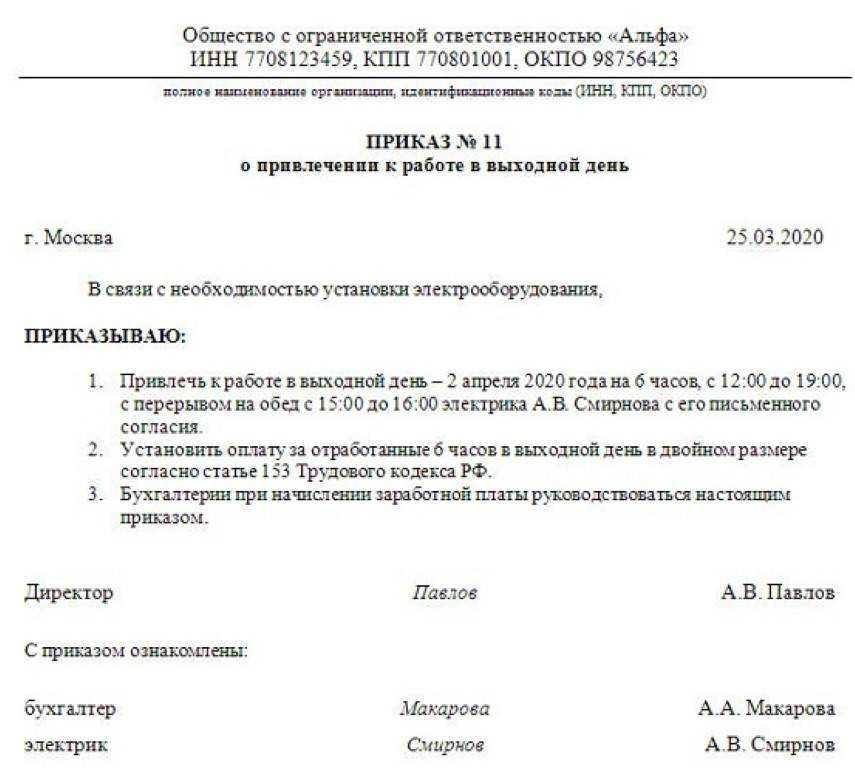

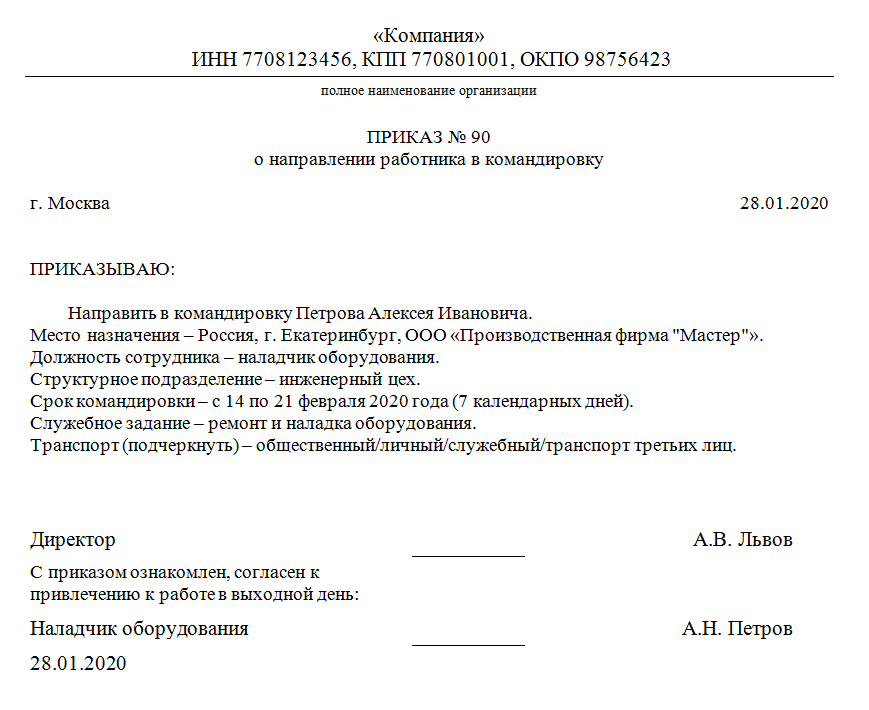

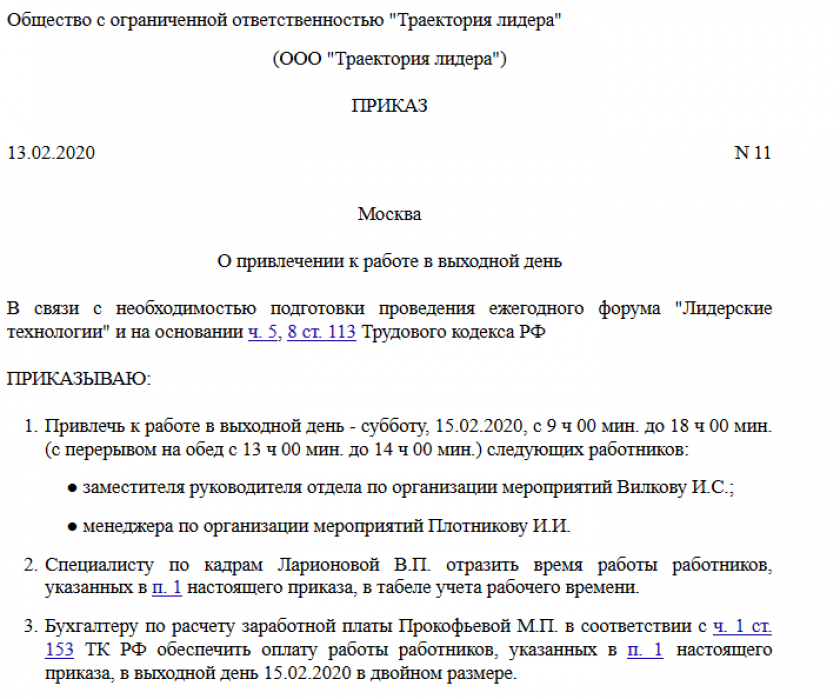

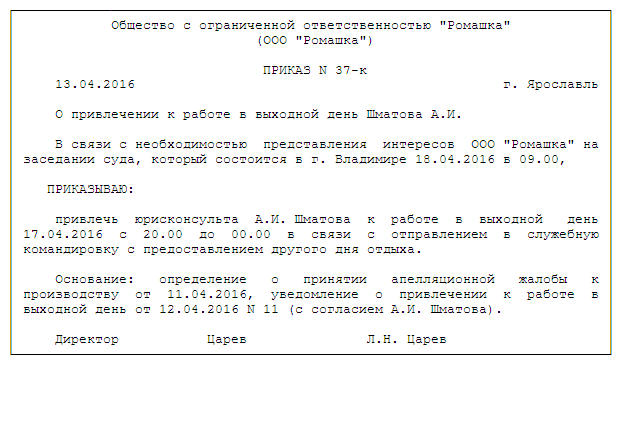

Согласно п. 7 Порядка N 813 направление гражданского служащего в служебную командировку оформляется первичными учетными документами в соответствии с установленными унифицированными формами. На сегодняшний день такие формы установлены Постановлением N 1 :

— Т-9 «Приказ (распоряжение) о направлении работника в командировку», Т-9а «Приказ (распоряжение) о направлении работников в командировку»;

— Т-10 «Командировочное удостоверение»;

— Т-10а «Служебное задание для направления в командировку и отчет о его выполнении».

На основании распоряжения представителя нанимателя (или уполномоченного им лица) кадровая служба государственного органа оформляет гражданскому служащему командировочное удостоверение. Оно оформляется в одном экземпляре кадровой службой и подписывается уполномоченным им лицом. Далее командировочное удостоверение передается гражданскому служащему и находится у него в течение всего срока служебной командировки (п. 9 Порядка N 813). Оно подтверждает срок пребывания в командировке — даты приезда в пункт (в пункты) назначения и даты выезда из него (из них) государственного служащего. Кроме этого, фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации для засвидетельствования такой подписи.

В случае, когда гражданский служащий командирован в несколько государственных органов (организаций), расположенных в разных населенных пунктах, отметки в командировочном удостоверении о датах приезда и выезда делаются в каждом государственном органе (организации).

Кроме вышеперечисленных документов государственные органы ведут учет гражданских служащих, выезжающих и приезжающих в служебные командировки, в специальных журналах по формам, порядок утверждения которых определяется Правительством РФ. Представитель нанимателя или уполномоченное им лицо своим приказом (распоряжением) назначает гражданского служащего, ответственного за ведение указанных журналов и осуществление отметок в командировочных удостоверениях (п. 10 Порядка N 813). В настоящее время формы таких журналов утверждены Постановлением Росстата от 23.12.2005 N 107 «Об утверждении унифицированных форм первичной учетной документации по учету федеральными государственными органами работников, выезжающих и приезжающих в служебные командировки».

В соответствии с п. 35 Порядка N 813 гражданский служащий при возвращении из служебной командировки в течение трех служебных дней обязан представить в государственный орган следующие документы:

— авансовый отчет об израсходованных в связи со служебной командировкой суммах по установленной форме (и произвести окончательный расчет по выданному ему перед отъездом в служебную командировку денежному авансу на командировочные расходы). В настоящее время используется форма 0504049 авансового отчета, которая утверждена Приказом N 173н . К отчету необходимо приложить командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, предоставлению в поездах постельных принадлежностей) и иных связанных со служебной командировкой расходах, произведенных с разрешения представителя нанимателя или уполномоченного им лица;

— отчет о выполненной за период пребывания в служебной командировке работе, согласованный с руководителем самостоятельного подразделения, в котором служащий постоянно проходит государственную гражданскую службу.

Суточные по России

Руководство организации обязано самостоятельно определить лимит суточных при командировании работника в пределах нашей страны. Траты в сутки на поездки в пределах России не ограничены.

Единственный лимит, действующий в 2020 году, — норма для определения налогооблагаемой базы по НДФЛ (закреплена в п. 3 ст. 217 НК РФ). Если суточные по России превышают 700 рублей в день, то с разницы работодатель должен удержать НДФЛ и начислить страховые взносы. Но это не ограничение! Наниматель вправе утвердить норму по суточным больше, чем лимит по НДФЛ.

Пример расчета.

Работник командирован в город Оренбург на 3 дня, ему назначены суточные в размере 1000 рублей в день.

Но на сумму, превышающую допустимый лимит, следует начислить страховые взносы и удержать НДФЛ. Рассчитываем сумму превышения:

Следовательно, на превышающие лимит 900 рублей бухгалтер должен начислить страховые взносы и удержать НДФЛ.

Региональные компании устанавливают сразу несколько лимитов по суточным в пределах России. Например, при командировании в Москву или Санкт-Петербург утверждается повышенный размер суточных, так как траты в таких городах больше. А при командировании в регионы России норма суточных ниже.

Перед утверждением норматива необходимо проанализировать экономическое положение и источники финансирования деятельности организации. Недопустимо устанавливать завышенные нормы без экономического обоснования затрат. В противном случае в отношении руководителя предусмотрена административная ответственность.

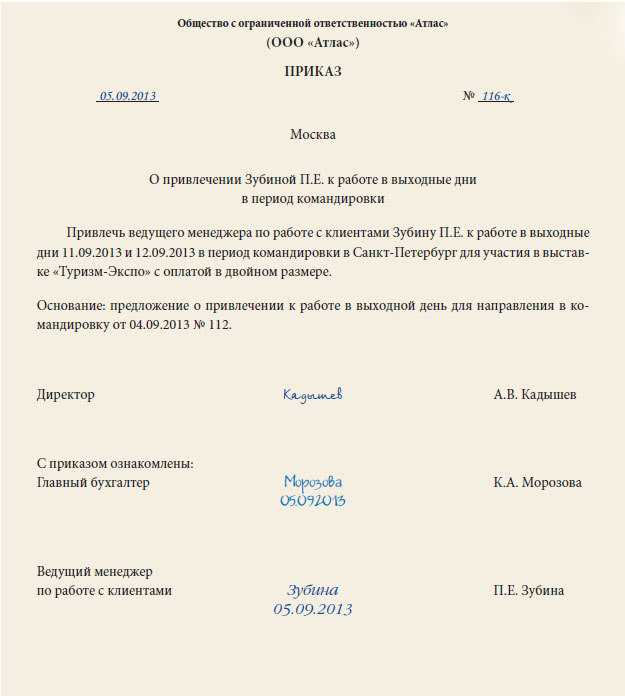

Направление в командировку по договору подряда

702 Гражданского кодекса РФ).

В силу статьи 16 Трудового кодекса РФ трудовые отношения возникают между работником и работодателем на основании заключенного трудового договора.

При этом в статье 56 Трудового кодекса РФ определено, что под трудовым договором понимается соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить сотруднику работу по обусловленной трудовой функции, обеспечить необходимые условия труда, своевременно и в полном размере выплачивать зарплату.

Таким образом, в отличие от гражданско-правового договора выполнение работы по трудовому договору предполагает включение работника в производственную деятельность организации.

Напомним, что в соответствии со статьей 166 Трудового кодекса РФ служебной командировкой считается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Общие требования.

Служебная командировка – это поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ч. 1 ). При направлении в служебную командировку работодатель обязан сохранить за сотрудником место работы (должность) и средний заработок, а также возместить расходы, связанные с командировкой ().

Однако работодателю в первую очередь следует помнить, что в командировку могут быть направлены не все работники. Так, ни при каких обстоятельствах нельзя командировать беременных, а также работников в возрасте до 18 лет (ч. 1 , ).

Также нельзя направить в командировку: работника, заключившего с работодателем ученический договор, в период его действия, если поездка не связана с ученичеством (ч. 3 ); иностранного гражданина, временно пребывающего в Российской Федерации или временно проживающего на территории нашей страны; высококвалифицированного специалиста при определенных условиях (Приказ Минздравсоцразвития РФ от 28.07.2010 № 564н «Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства, временно пребывающими (проживающими) в Российской Федерации, вне пределов субъекта Российской Федерации, на территории которого им выдано разрешение на работу (разрешено временное проживание)»).

|

Запрет на направление в командировку не распространяется на лиц, не достигших 18 лет:– относящихся к творческим работникам СМИ, организаций кинематографии, теле– и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков, и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнем профессий и должностей указанных лиц, утвержденным Постановлением Правительства РФ от 28.04.2007 № 252;– являющихся спортсменами. Условия и порядок их направления в командировку определяются трудовым законодательством и иными актами, содержащими нормы трудового права, коллективным или трудовым договорами, соглашениями, локальными нормативными актами (, ч. 3 ). |

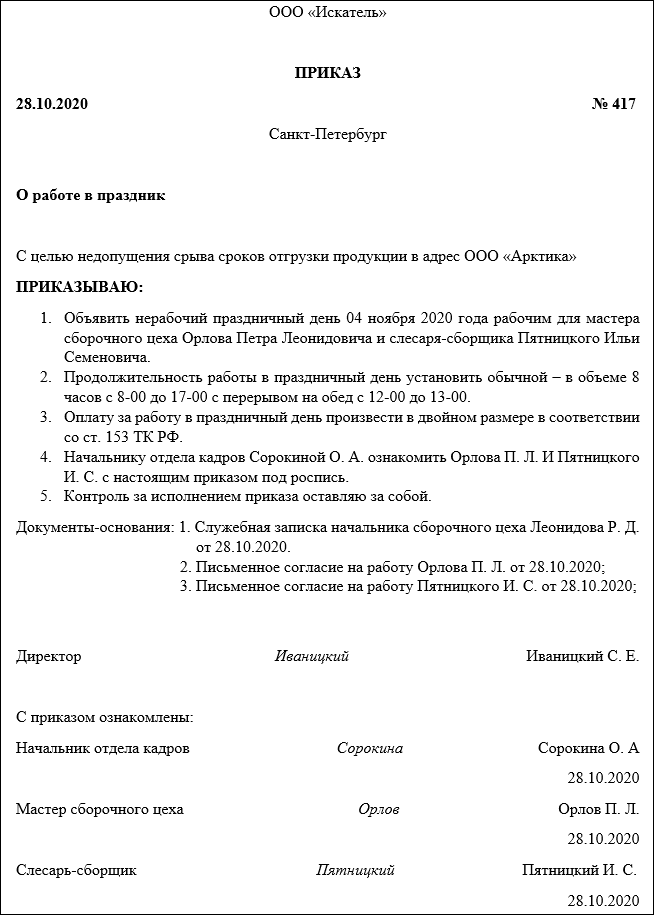

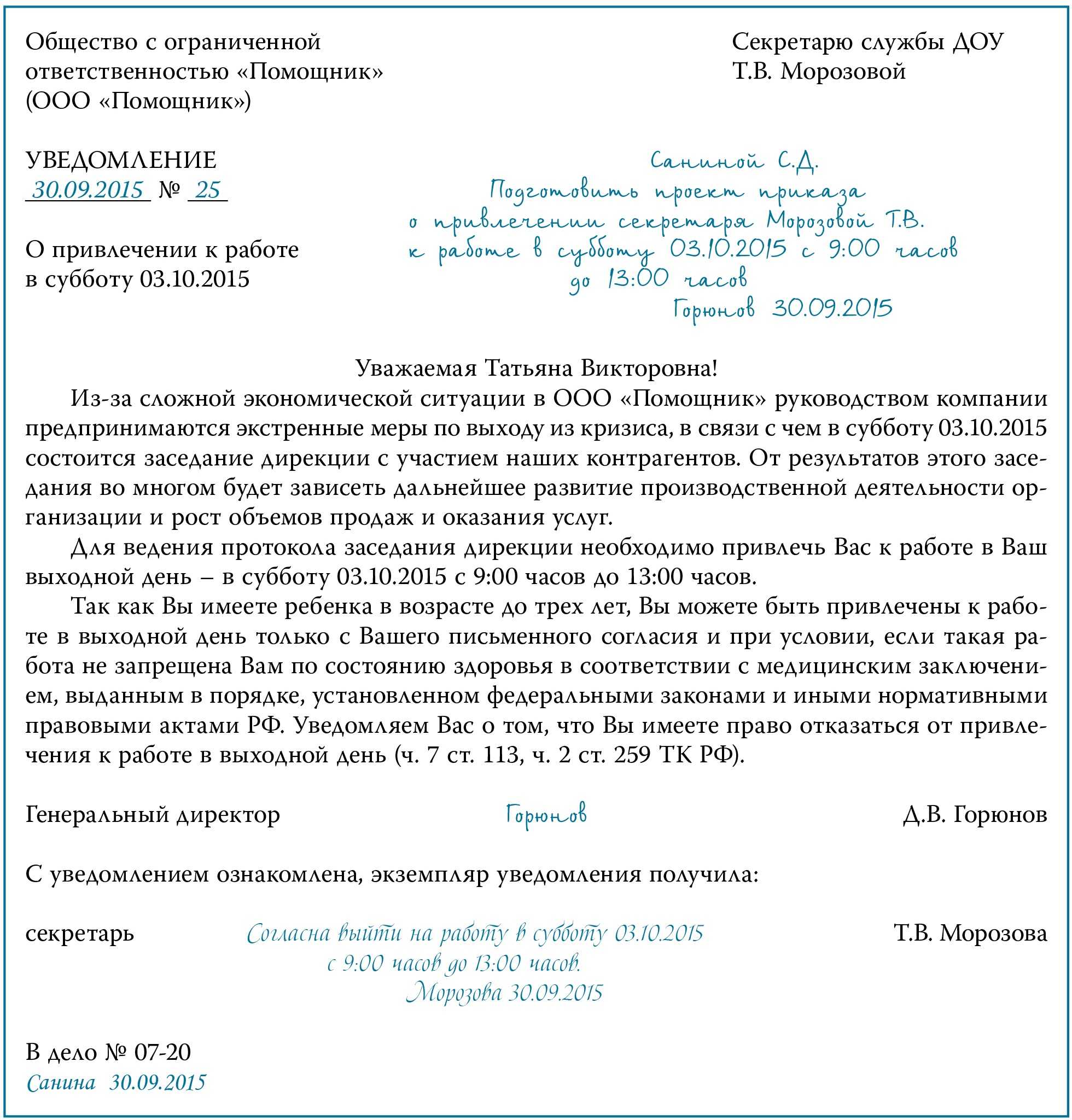

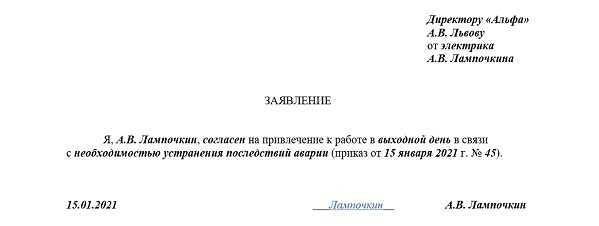

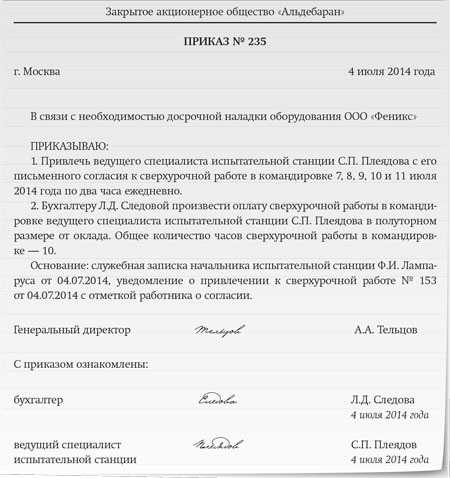

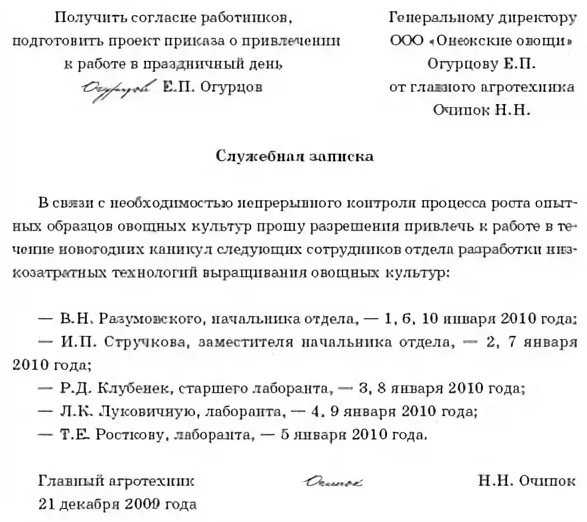

Некоторых работников работодатель может направить в командировку только при наличии их письменного согласия и отсутствии у них медицинских противопоказаний для служебной поездки. К такой категории относятся (ч. 2, 3 , ):

– женщины, имеющие детей в возрасте до трех лет;– матери, отцы, воспитывающие без супруга (супруги) детей в возрасте до пяти лет, опекуны детей указанного возраста, другие лица, воспитывающие детей в возрасте до пяти лет без матери;– работники, имеющие детей-инвалидов;– работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

Запрета на направление в командировку совместителей (как внешних, так и внутренних) нет, если только они не относятся к одной из перечисленных выше групп. Ведь совместители – это такие же работники, выполняющие свои обязанности на основании трудовых договоров, с той лишь разницей, что они трудятся на нескольких должностях, что и создает проблемы при направлении их в служебную поездку. Особенно много сложностей возникает с внешними совместителями.

Вариантов командировок может быть несколько:

Рассмотрим, как осуществляются командировки в каждом случае.

Член профсоюза

Штатный сотрудник может быть членом профсоюзного комитета.

Если такой сотрудник направлен в командировку, то оплата труда зависит от того, связана командировка с его трудовой деятельностью или нет.

По общим правилам штатного сотрудника направляют в командировку для выполнения служебного задания. То есть трудовых обязанностей. Такому сотруднику нужно возместить расходы, связанные с командировкой, и выплатить средний заработок. Таким образом, если сотрудник – член профсоюза в командировке выполняет свои трудовые обязанности, выплатите ему командировочные и средний заработок.

А если сотрудник едет по делам профкома, то свои трудовые обязанности он выполнять не будет. Такие поездки не являются служебными командировками. Соответственно, ни зарплату, ни средний заработок за время поездки по делам профсоюза организация выплачивать не должна. Возмещать расходы на проезд, проживание и суточные также не обязательно.

Это следует из статей 166, 167, 168 и 374 Трудового кодекса РФ.

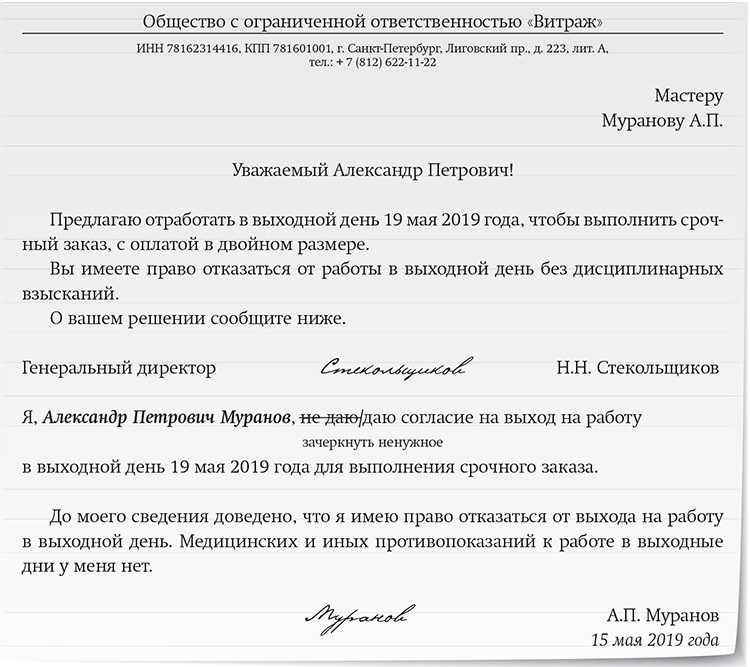

Возможен ли отказ

Все правила и условия оформления служебной поездки можно найти в гл. 24 Трудового кодекса России, а также в Постановлении Правительства РФ от 13.10.2008 N 749. Кроме того, любой работодатель может сам выпускать локальные положения о бизнес-выездах в другие города и об их оплате внутри компании и самостоятельно добавлять их в трудовой договор.

В служебную поездку разрешено отправить почти любого сотрудника, работающего в компании. Как-то повлиять на возможность отправить работника в командировку не могут ни должность, ни стаж работы. Но есть группы людей, которых нельзя отправлять в командировку.

Изменение зарплаты

Ситуация: нужно ли учесть изменение зарплаты при расчете среднего заработка за время нахождения сотрудника в командировке? Повышение коснулось всех сотрудников организации.

Ответ: да, нужно.

При повышении в организации окладов средний заработок нужно пересчитать с учетом установленного коэффициента повышения. Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Об этом сказано в пункте 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Никаких исключений для оплаты командировок законодательство не устанавливает. О том, как определить коэффициент пересчета, см. Как учесть изменение зарплаты при расчете среднего заработка.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

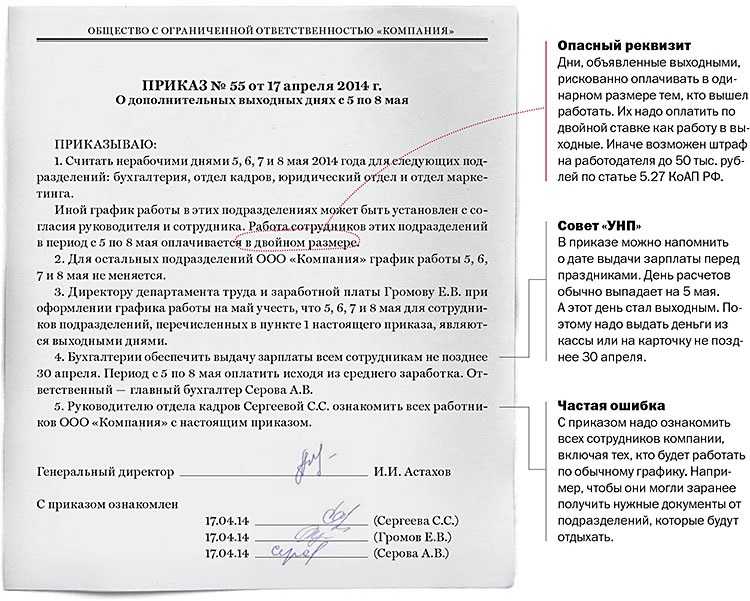

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Расчет командировочных с исключенными днями

Пример:

Зарплата сотрудника с 1 июня 2021 года по 31 мая 2021 года 5000 рублей. С 1 июня 2021 года сотрудник берет отпуск 28 дней. Сотрудник проболел 10 календарных дней — с 14 по 23 марта(в марте 31 день из них 21 отработанных) 2021 года включительно.

Командировочные = ЗП : 29,4 дн. *( М + (29,4 дн. : Кдн1 * Котр1) * Д

Командировочные = ЗП : дн. *( М + 29,4 дн. : Кдн1 * Котр1 * Д )= 4 893,45 р.

Д — количество календарных дней отпуска.

- М — количество полностью отработанных месяцев в расчетном периоде;

- Кдн1 — количество календарных дней в не полностью отработанных месяцах;

- Котр1 — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Размеры гарантированных выплат

По факту ограничений в законодательстве нет, и 2020 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.