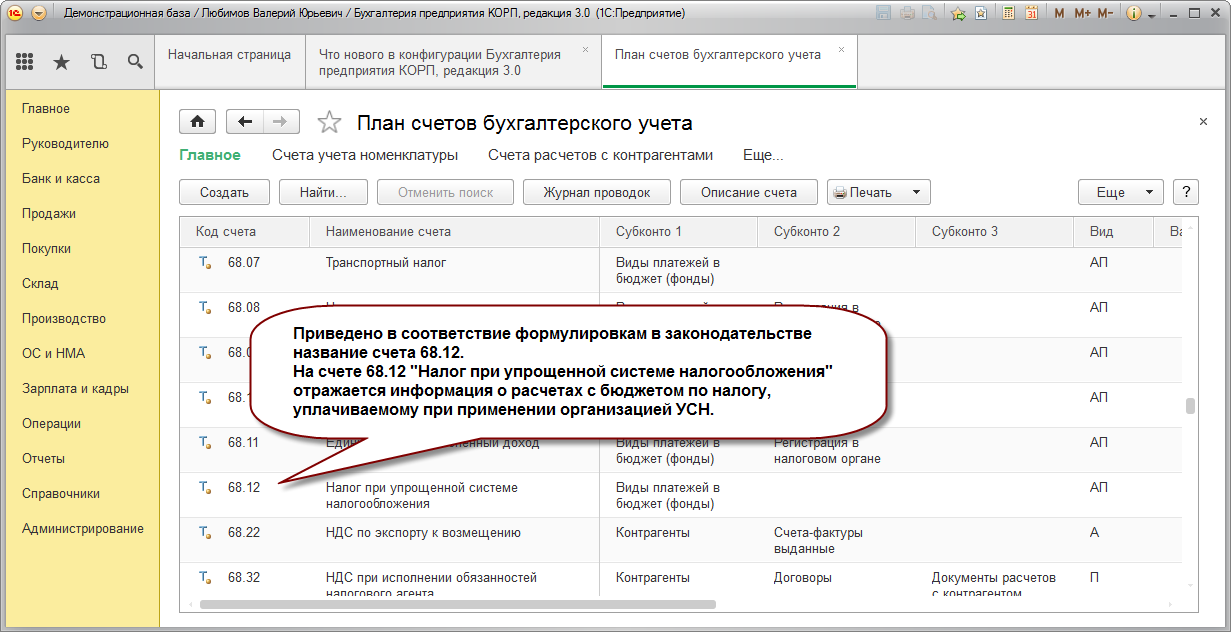

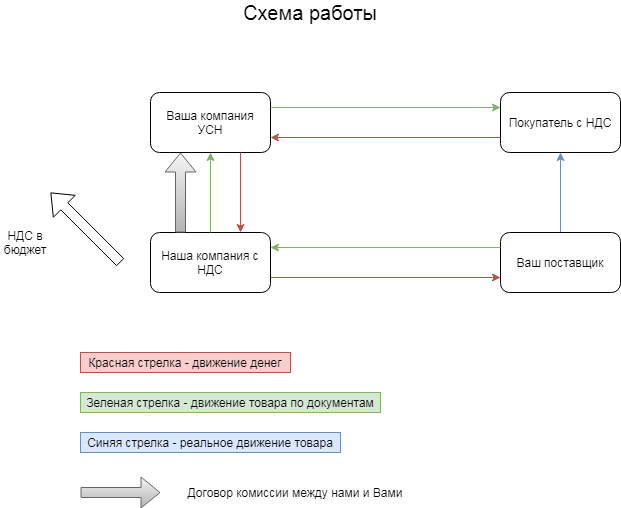

- Упрощенный учет НДС

- Нужно сумму НДС включать в доход по УСН ? Нужно ли уплачивать НДС ?

- Как правильно учитывать в расходах входящий ндс при усн

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- На основании какого документа учитывать «входной» НДС

- 400 bad request

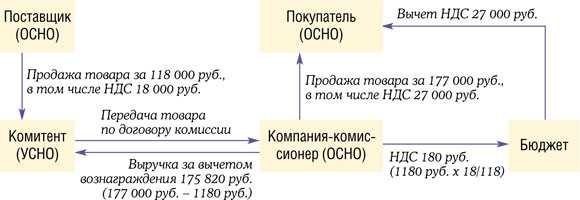

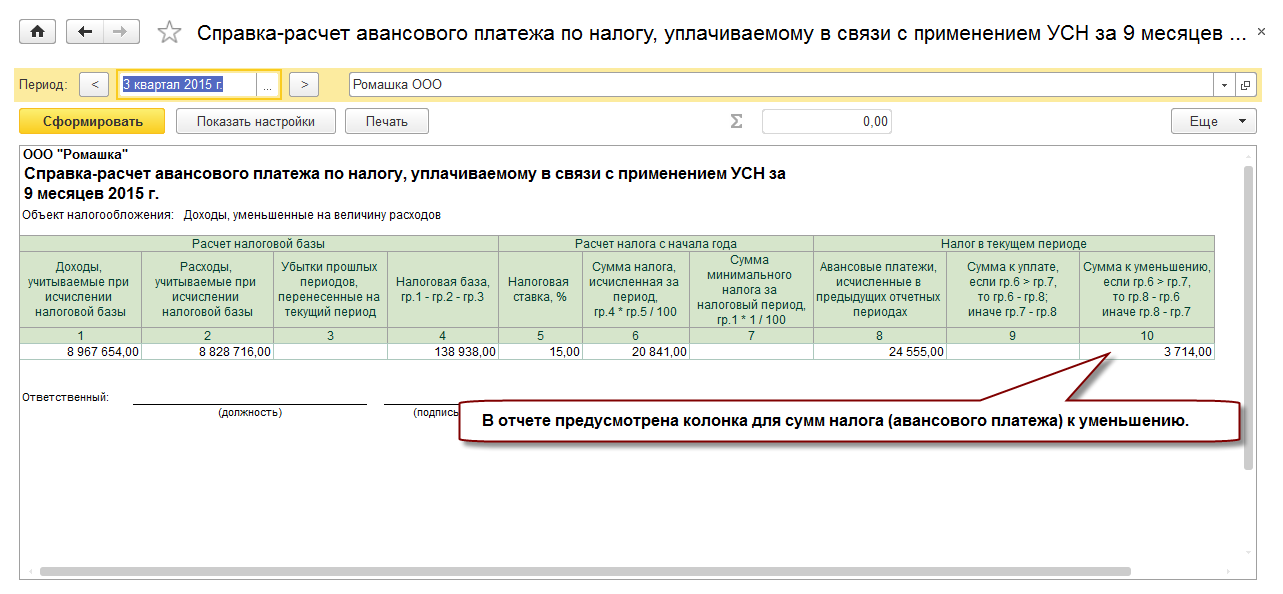

- НДС при УСН

- Порядок оплаты

- Возможность выбора ИП налогообложения

- Учет НДС при УСН

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Как организовать раздельный учет НДС — составляем учетную политику

Упрощенный учет НДС

Сложность учета некоторых норм законодательства по НДС приводит к необходимости хранить дополнительную информацию, которая в бухгалтерском учете не отражается. Это усложняет ввод начальных остатков и дальнейший учет, но позволяет автоматизировать сложные ситуации и избавить пользователя от ввода ручных операций.

С другой стороны, большое количество обычных операций с НДС не так сложны для отражения в учете, и для них не требуется хранить большое количество информации о предъявленном и начисленном НДС, для учета каждой ситуации достаточно данных первичного документа. Для таких случаев создана специальная возможность ведения упрощенного учета НДС — без использования регламентных документов и специальных регистров.

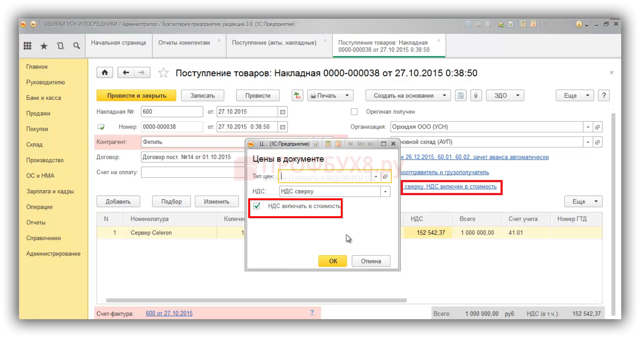

В упрощенном режиме учета первичные документы формируют проводки по вычету и начислению НДС, а также записи в регистры «НДС покупки» и «НДС продажи», по данным которых строятся книга покупок, книга продаж и декларация по НДС.

Соответственно при таком учете есть определенные ограничения.

- Вычет НДС отражается либо в момент поступления ценностей (счета-фактуры), либо в дальнейшем вручную. В случае НДС, начисленного по предварительной оплате и при исполнении обязанностей налогового агента, вычет всегда отражается вручную. Для ручного отражения используется документ «Отражение НДС к вычету», который может быть заполнен по данным документа начисления НДС. Документ формирует как проводки, так и движения по регистру «НДС покупки».

- Блокировка вычета при приобретении основных средств (до принятия ОС к учету) отслеживается самостоятельно.

- Начисление НДС по предварительным платежам отражается вручную — на основании платежного документа создается «Счет-фактура выданный», который заполняется суммой по данным бухгалтерского учета.

- Весь учет сложных случаев реализации без НДС и по ставке 0 % (включение НДС в стоимость МПЗ и списание на расходы, подтверждение нулевой ставки и т. п.) отражается только вручную.

Для случаев, когда требуется отразить в учете неавтоматизированные операции, используются документы «Отражение начисления НДС» и «Отражение НДС к вычету». Например, может быть отражен вычет, для которого требуется ожидать определенных событий — принятие к учету ОС, перечисление в бюджет НДС, начисленного при исполнении обязанностей налогового агента по НДС. Документы можно вводить на основании документов, отразивших в учете предъявление и начисление НДС.

Нужно сумму НДС включать в доход по УСН ? Нужно ли уплачивать НДС ?

«Организация, применяющая УСН с объектом налогообложения «доходы», выставила покупателю счет-фактуру с выделением НДС. Полученный налог полностью уплачен в бюджет. Вправе ли организация при расчете единого налога не включать сумму НДС в доходы?»

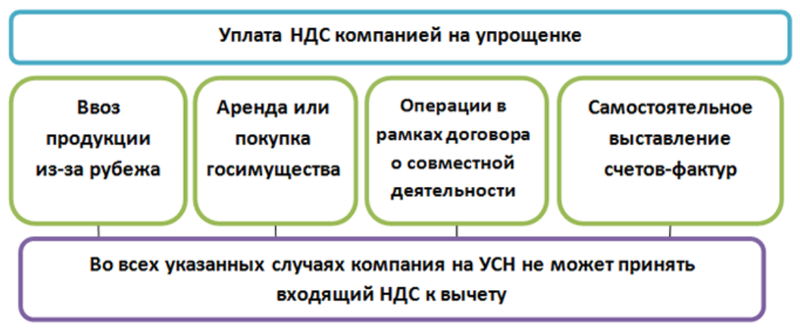

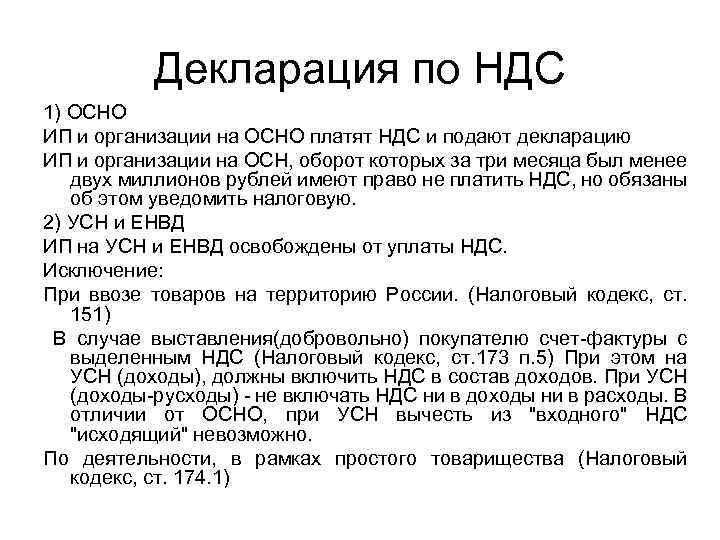

В соответствии с п. 2 ст. 346.11 Налогового кодекса РФ (далее — НК РФ) налогоплательщики, перешедшие на УСН, не признаются налогоплательщиками НДС, за исключением налога, подлежащего уплате при ввозе товаров на таможенную территорию РФ, а также налога, уплачиваемого в соответствии со ст. 174.1 НК РФ.

Соответственно, организации, применяющие УСН, счета-фактуры выставлять не должны (п. 3 ст. 169 НК РФ). При этом пп. 1 п. 5 ст. 173 НК РФ предусмотрено, что в случае выставления счета — фактуры покупателю с выделением суммы НДС лицами, не являющимися налогоплательщиками или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, сумма налога подлежит уплате в бюджет и определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Налогоплательщики на основании п. 5 ст. 174 НК РФ обязаны представить в налоговые органы по месту своего учета соответствующую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.Согласно п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

При определении объекта налогообложения не учитываются доходы, предусмотренные ст. 251 НК РФ.

Согласно п. 2 ст. 249 НК РФ доходы от реализации определяются из всех поступлений, выраженных в денежной и (или) натуральной формах. Пунктом 1 ст. 248 НК РФ установлено, что при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг).

Исходя из ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Из вышеперечисленных положений налогового законодательства следует, что суммы, неосновательно исчисленные и полученные в качестве НДС организацией, применяющей УСН, не являются ее доходом для целей исчисления налога, уплачиваемого в связи с применением УСН.

Данный вывод, в частности, сделан в Постановлении Президиума ВАС РФ от 01.09.2009 № 17472/08.

Как правильно учитывать в расходах входящий ндс при усн

Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры.

Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.3. Компания освобождена от исполнения обязанностей плательщика НДС. Зачем упрощенке счет-фактура Как мы уже говорили, все расходы должны быть документально подтверждены (п.1 ст.252 НК РФ) В случае входящего НДС, именно счет-фактура является первичным подтверждающим документом.Однако, если по входному НДС у организации, применяющей льготный режим, по какой-то причине отсутствует счет-фактура, считаем, что нет препятствий для включения в расходы НДС, если соблюдены следующие условия:

- в наличии товаросопроводительные документы по приобретенным материальным ценностям, полученным услугам или работам, с выделенной суммой налога;

- имеются документы, подтверждающие фактическую оплату приобретенных ценностей.

Поскольку, исходя из норм Налогового кодекса, счет-фактура является документом, подтверждающим право на вычет НДС, считаем, что для включения в расходы входящего НДС, достаточно вышеназванных условий.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

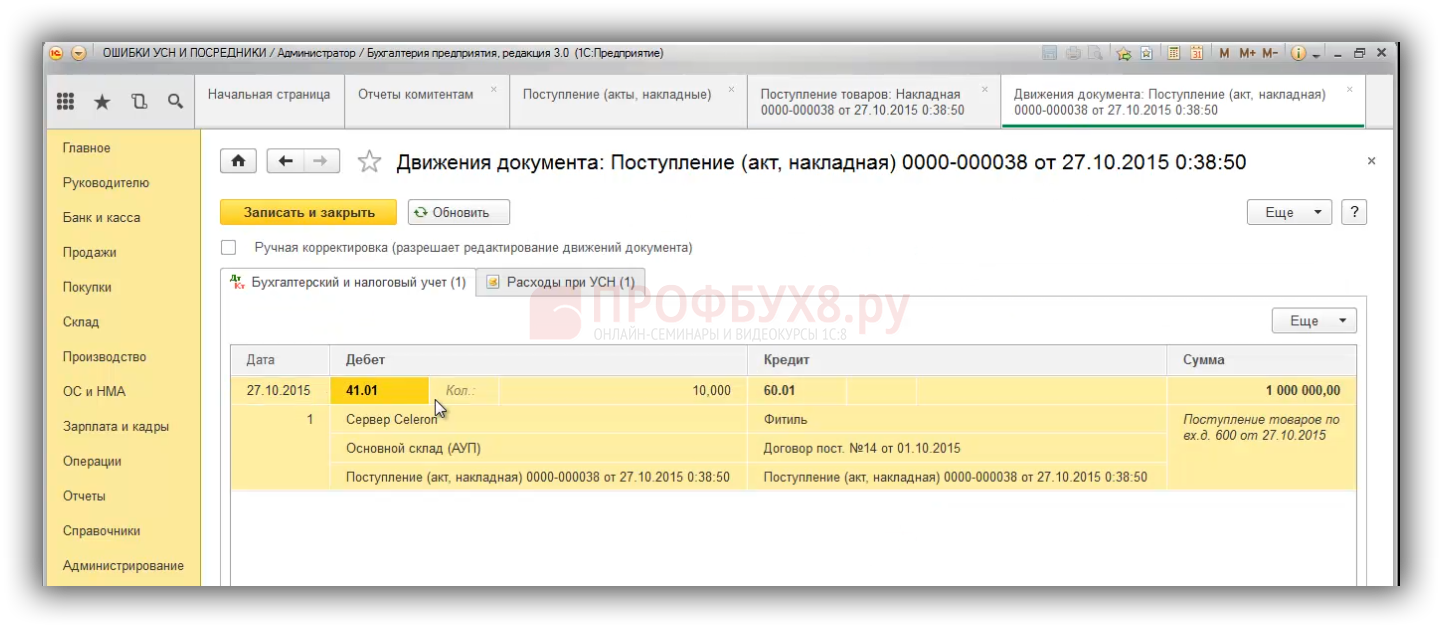

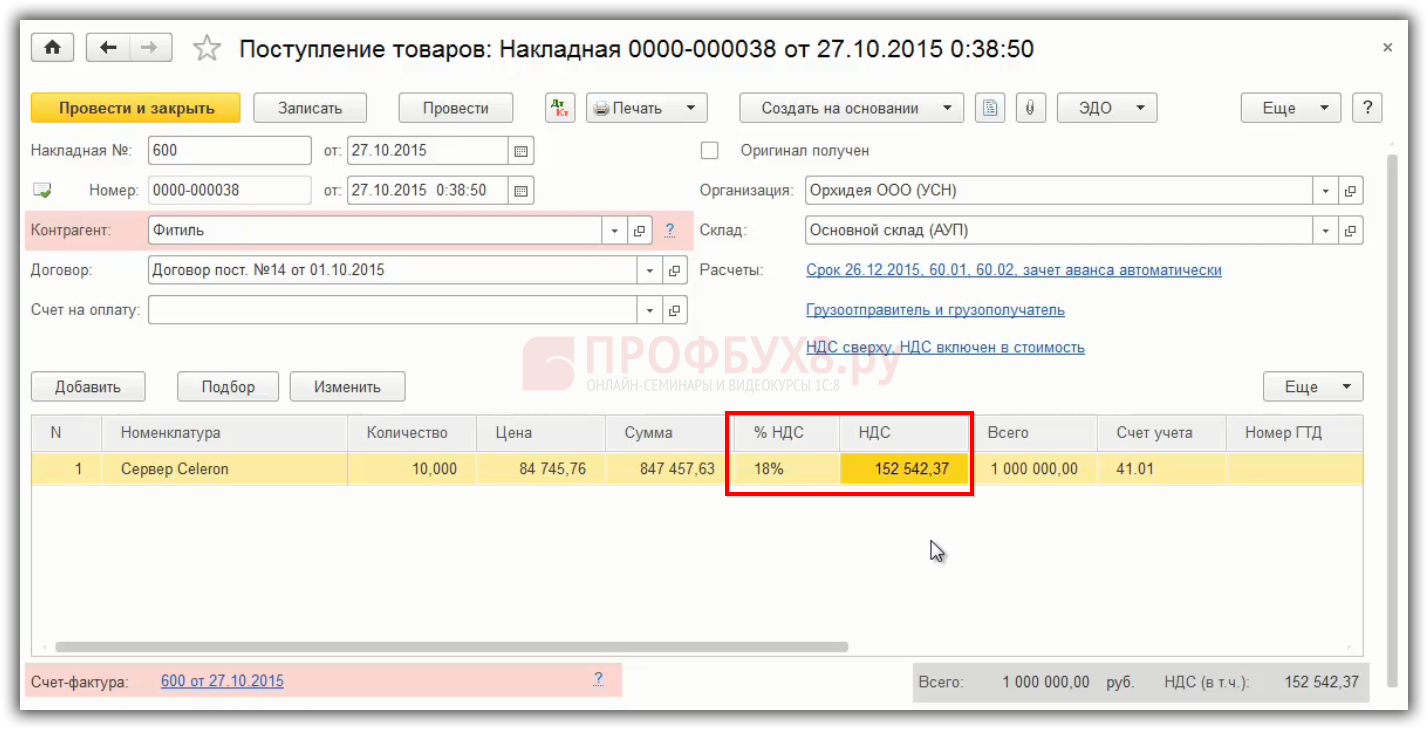

На основании какого документа учитывать «входной» НДС

Любой плательщик НДС, отгружая товары (работы, услуги) юрлицам, обязан выписать счет-фактуру с выделенной в нем суммой налога на добавленную стоимость. На это у продавца есть пять календарных дней, считая со дня отгрузки ( п. 3 ст. 168 НК РФ ). «Входной» НДС будет также выделен в товарной накладной или акте, которые вы получаете.

Так вот, если вы получаете УПД с кодом 1, то на основании этого одного документа вы отражаете в учете как «входной» НДС, так и остальную стоимость покупки.

Если вам выписывают накладную (акт) и счет-фактуру, то оба эти документа подтвердят ваше право принять НДС на расходы в налоговом учете (письмо Минфина России от 24.09.2008 № 03-11-04/2/147). Проверьте, чтобы счет-фактура был оформлен надлежащим образом и соответствовал всем необходимым требованиям. Так, документ должен быть составлен по действующей форме (утверждена постановлением Правительства РФ от 26.12.2011 № 1137, далее — постановление № 1137)

Это важно, поскольку все расходы в налоговом учете должны быть подтверждены. А для списания «входного» НДС в качестве отдельного вида расхода счет-фактура или УПД — обязательны

Во всяком случае, на этом настаивают проверяющие.

Суть вопроса. Чтобы принять «входной» НДС в расходы при УСН, нужен счет-фактура от поставщика или универсальный передаточный документ со статусом 1.

Что касается бухучета, то в нем отражать покупку с НДС можете на основании только накладной (акта) (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Заметьте: счета-фактуры может не быть, если ваш сотрудник приобрел товар как подотчетное лицо и действовал при этом как обычный гражданин. Дело в том, что продавцы, занятые в сферах розничной торговли и общественного питания и торгующие для населения за наличный расчет, счета-фактуры могут не выставлять. Считается, что они выполнили свою обязанность по выставлению счета-фактуры, если выдали покупателю кассовый чек или бланк строгой отчетности (п. 7 ст. 168 НК РФ). При этом по общему правилу НДС в таких документах не выделяют (п. 6 ст. 168 НК РФ). Но если налог все-таки выделен, чек ККТ или бланк строгой отчетности можете приравнять к счету-фактуре. Об этом свидетельствует многочисленная арбитражная практика (см., например, постановление ФАС Московского округа от 23.08.2011 № КА-А41/767111).

Обратите внимание! На основании «авансового» счета-фактуры принять «входной» НДС к учету плательщик УСН не вправе. Полезные советы

Что делать со счетами-фактурами, которые продавец выставляет на предоплату

Полезные советы. Что делать со счетами-фактурами, которые продавец выставляет на предоплату

Продавцы, применяющие общий режим налогообложения, обязаны выставлять счета-фактуры не только на отгрузку, но и на предоплату, полученную от покупателя. Исключение — случаи, когда отгрузка производится в течение пяти календарных дней после поступления аванса (п. 3 ст. 168 НК РФ, письмо Минфина России от 12.10.2011 № 03-07-14/99). А что делать «упрощенцам», оплатившим покупку вперед и получившим «авансовый» счет-фактуру?

Поскольку товар вы только оплатили, но к вам он еще не поступил и вы его не оприходовали, то никакого расхода у вас не будет. Значит, не может быть речи и об учете «входного» НДС. Когда вы оплачиваете заранее работу или услугу, ситуация аналогичная — работа или услуга еще не выполнена, а значит, будет учтена позже. Поэтому фактически счет-фактура на аванс вам, «упрощенцам», и не нужен. Для учета «входного» НДС надо получить обычный счет-фактуру — на отгрузку.

400 bad request

А для списания «входного» НДС в качестве отдельного вида расхода счет-фактура или УПД — обязательны. Во всяком случае, на этом настаивают проверяющие. Что касается бухучета, то в нем отражать покупку с НДС можете на основании только накладной (акта) (п.

1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Заметьте: счета-фактуры может не быть, если ваш сотрудник приобрел товар как подотчетное лицо и действовал при этом как обычный гражданин. Дело в том, что продавцы, занятые в сферах розничной торговли и общественного питания и торгующие для населения за наличный расчет счета-фактуры могут не выставлять.

Считается, что они выполнили свою обязанность по выставлению счета-фактуры, если выдали покупателю кассовый чек или бланк строгой отчетности (п. 7 ст. 168 НК РФ). При этом по общему правилу НДС в таких документах не выделяют (п.

6 ст. 168 НК РФ). По этим материальным ценностям компания прежде приняла в возмещению НДС в сумме 4 500 руб. В IV кв. ООО «АБС» должна восстановить НДС по складским остаткам материалов в размере 4 500 руб.

Пример учета входящего НДС по ОС Начальные условия те же. ООО «АБС» на день перехода содержала также на балансе автомобиль, приобретенный 2 года назад за 590 000 руб.

(в вычете был признан добавленный налог 90 000 руб.).

На 31.12 2015г. начисленная суммарная амортизация – 200 000руб. В IV кв. ООО «АБС» должна восстановить НДС по ОС в размере: НДС = (90 000 * (500 000 – 200 000)) / 500 000 = 54 000 руб.

Учет входного НДС при переходе с УСН Будучи упрощенцем, фирма учитывает обозначенный поставщиками НДС в затратах в части, пропорциональной проданным товарам.

НДС при УСН

Расходы на покупку ОС и НМА в период работы на упрощенке списываются по п.3 ст.346.16 и пп.4 п.2 ст.346.17 НК (письмо Минфина от 12.11.2008г.

№03-11-04/2/167).

А именно после их ввода в эксплуатацию и оплаты поставщику равными долями ежеквартально. Первоначальная стоимость ОС и НМА в учете на УСН определяется по правилам бухгалтерского учета (ПБУ 6/01 и ПБУ 14/2007).

В бухучете в первоначальную стоимость включаются невозмещаемые налоги. На УСН налог на добавленную стоимость возмещаемым не является, поэтому входной НДС по основным средствам и нематериальным активам включается в первоначальную стоимость.

Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет. 6. Как включать в расходы НДС по товарам на упрощенке Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

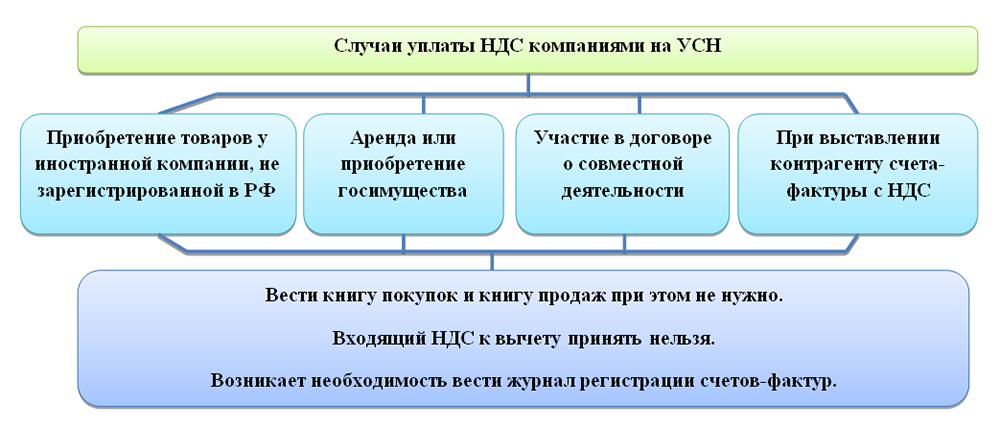

Порядок оплаты

В случае с арендой в течение 5 дней выписывают счет-фактуру «Аренда государственного имущества», делают запись в журнале регистрации НДС. Сумму аренды вносят в расходы.

Такой же порядок оформления относится к ситуациям, когда “упрощенец” выступает как налоговый агент. Перечисляется сумма налога до 20 числа наступающего месяца.

При импорте товара расчет производится в соответствии с правилами таможенного законодательства. Декларацию по НДС оформлять не нужно, так как расчет ведется по таможенным правилам. Исключения составляют товары из Белоруссии и Казахстана. Здесь действует оплата как и с внутренними счетами-фактурами (оплата до 20 числа), только сдается специальная декларация (по косвенным налогам).

До 25 числа после окончания квартала сдается декларация по НДС, куда внесены все суммы счетов-фактур с НДС. До этого момента должны быть оплачены налоги. В книге доходов суммы НДС не учитываются.

Возможность выбора ИП налогообложения

При регистрации ИП есть возможность выбрать, какой режим налогообложение будет применяться. Возможных вариантов пять:

- общий режим;

- упрощённый;

- ЕНВД;

- патентный;

- сельхозналог.

Последние три варианта можно выбрать только в том случае, если деятельность входит в специальный список. В остальных случаях остаётся выбор между ОСНО и УСН. Причём упрощённый режим будет применяться только по отдельному заявлению. «По умолчанию» действует общий.

На специальные режимы можно перейти не только при регистрации, но и позднее. В последнем случае такой переход возможен только со следующего календарного года. Заявление подаётся не позднее, чем 31 декабря.

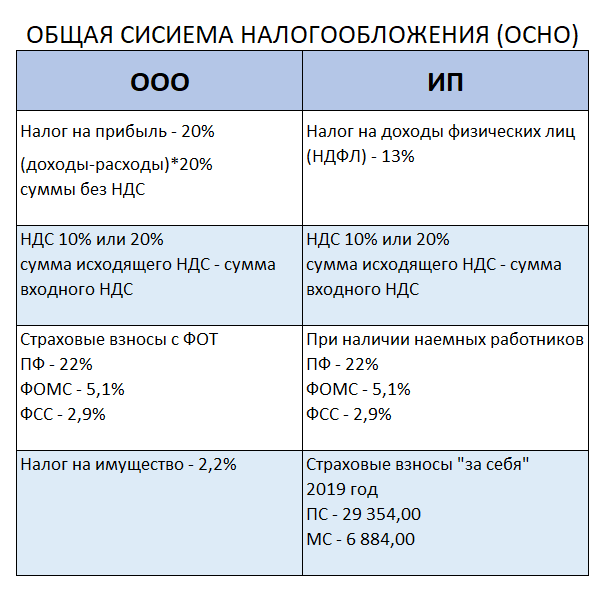

На ОСН предпринимателю придётся платить такие налоги:

- НДФЛ (13%);

- налог на имущество (если есть недвижимость, используемая в бизнесе);

- НДС (чаще всего 18%, иногда бывает ниже).

Для УСН предусмотрен только один налог. Нужно выплачивать по своему выбору долю от:

- доходов (6%);

- или от доходов, уменьшенных на расходы (15%).

От остальных налогов предприниматель освобождается. Кроме того, размер доходов можно уменьшить на страховые взносы. Если у ИП нет работников, уменьшить его можно полностью, а если есть – наполовину. Отсюда можно увидеть преимущества УСН:

- Общий уровень выплачиваемых налогов ниже.

- «Упрощённый» налог легче рассчитать, нужно сдавать меньше отчётностей. Определить размер налогов на общем режиме, особенно НДС, может быть довольно сложно. То есть появляется возможность сэкономить на услугах бухгалтера.

- Возможность уменьшения выплачиваемого налога на страховые взносы.

Учет НДС при УСН

3 и 15 Правил ведения книги продаж (утв. Постановлением N 1137)).

Обратите внимание! При аренде государственного или муниципального имущества «упрощенец», выступая в качестве налогового агента, сам выставляет себе счет-фактуру на сумму арендной платы с выделением налога и пометкой «Аренда государственного (муниципального) имущества». Удержанный налог перечислите по итогам квартала, в котором вы его удержали, в три этапа — равными долями не позднее 20-го числа каждого из трех месяцев, следующих за кварталом (п

1 ст. 174 НК РФ). Например, вы можете уплатить по 1/3 суммы налога за I квартал до 20 апреля, 20 мая и 20 июня. Уплату отразите проводкой:Дебет 68 Кредит 51— перечислена в бюджет сумма удержанного НДС.Также по итогам отчетного квартала не позднее 20-го числа сдайте декларацию по НДС, заполнив титульный лист и разд. 2. Отчетность подайте в электронном виде или на бумаге (п. 5 ст. 174 НК РФ, Приказ Минфина России от 15.10.2009 N 104н)

Удержанный налог перечислите по итогам квартала, в котором вы его удержали, в три этапа — равными долями не позднее 20-го числа каждого из трех месяцев, следующих за кварталом (п. 1 ст. 174 НК РФ). Например, вы можете уплатить по 1/3 суммы налога за I квартал до 20 апреля, 20 мая и 20 июня. Уплату отразите проводкой:Дебет 68 Кредит 51— перечислена в бюджет сумма удержанного НДС.Также по итогам отчетного квартала не позднее 20-го числа сдайте декларацию по НДС, заполнив титульный лист и разд. 2. Отчетность подайте в электронном виде или на бумаге (п. 5 ст. 174 НК РФ, Приказ Минфина России от 15.10.2009 N 104н).

Нюансы, требующие особого внимания. В книге учета доходов и расходов «входной» НДС показывают отдельно от остальной суммы покупки. Исключение — основные средства и нематериальные активы. Их стоимость отражают вместе с «входным» налогом.В бухучете всем «упрощенцам» целесообразно отражать «входной» НДС в стоимости покупки, отдельно его не выделяя.В налоговом учете принять в расходы НДС по покупкам можно только на основании счета-фактуры на отгрузку. «Авансовый» счет-фактура не подходит.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Для учета «входного» НДС надо получить обычный счет-фактуру — на отгрузку. Нужно ли счета-фактуры по покупкам подшивать в журнал учета счетов-фактур Постановление № 1137 предусматривает форму журнала учета счетов-фактур. «Упрощенцы» часто спрашивают, должны ли они вести такой журнал по счетам-фактурам, полученным по покупкам. Спешим вас успокоить: данной обязанности у вас нет. Заполнять подобный реестр в таком случае вы можете только по собственному желанию, если это вам удобно. Например, чтобы было легче контролировать наличие поступивших счетов-фактур

При этом обратите внимание: целесообразно упростить утвержденную форму журнала, оставив только те графы, которые нужны вам для работы

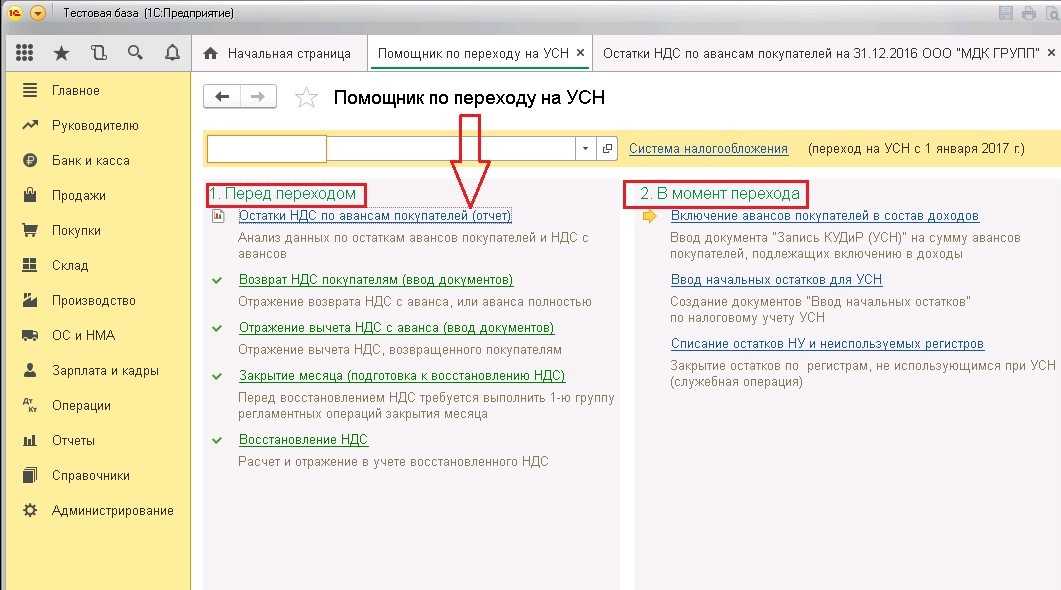

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает

1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ).

2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.

3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

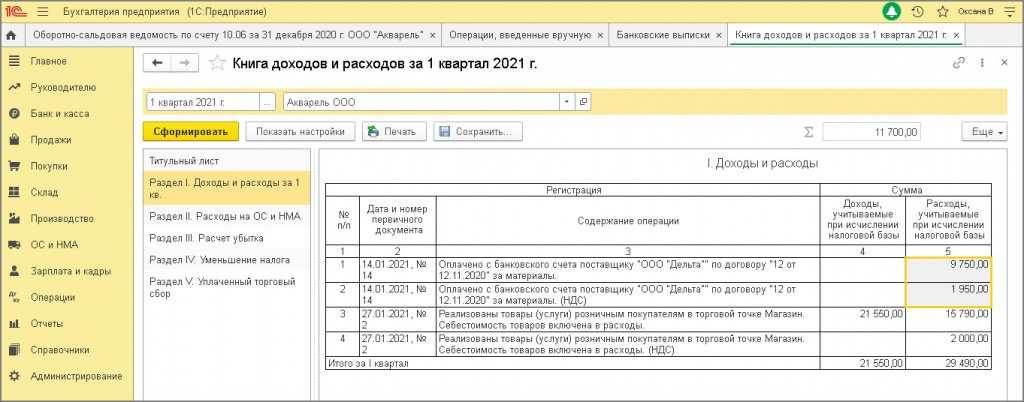

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

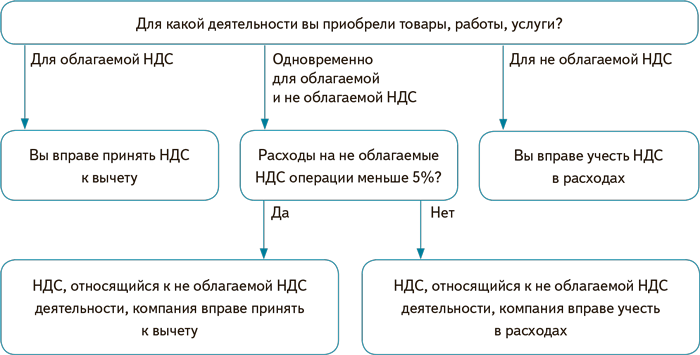

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

-

Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

-

Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.