- Как устроен аутсорсинг бухгалтерских услуг

- Кто подписывает отчетность при аутсорсинге?

- Кто несет ответственность за ведение бухгалтерии на аутсорсинге?

- Как контролировать ведение бухгалтерского учета сторонней организацией

- Необходим ли утвержденный список лиц на выдачу денежных средств под отчет?

- Бухгалтерский отчет и учет в упрощенном порядке

- Бухгалтерский учет и отчетность субъектов малого предпринимательства

- Бухгалтерский учет и отчетность участников «Сколково»

- Бухгалтерский отчет некоммерческих организаций

- Следует ли подотчетному лицу выдавать доверенность, если оно приобретает основное средство?

- Форма отчёта о финансовых результатах

- Вправе ли учреждение выдать денежные средства под отчет лицу, не являющемуся сотрудником организации?

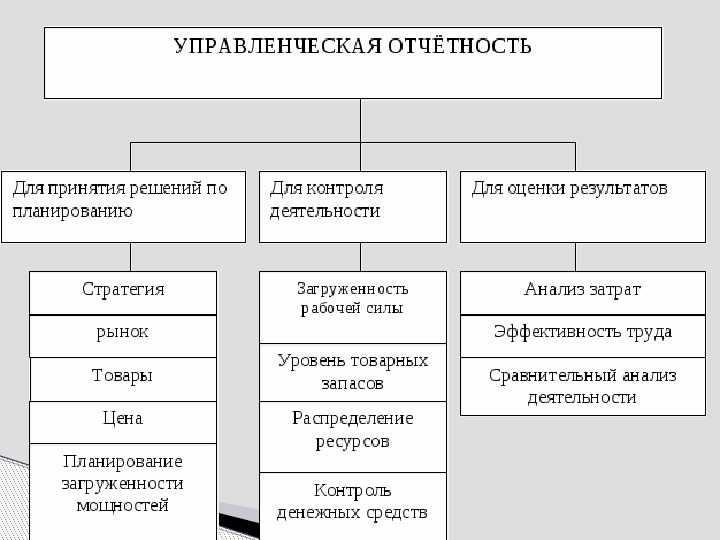

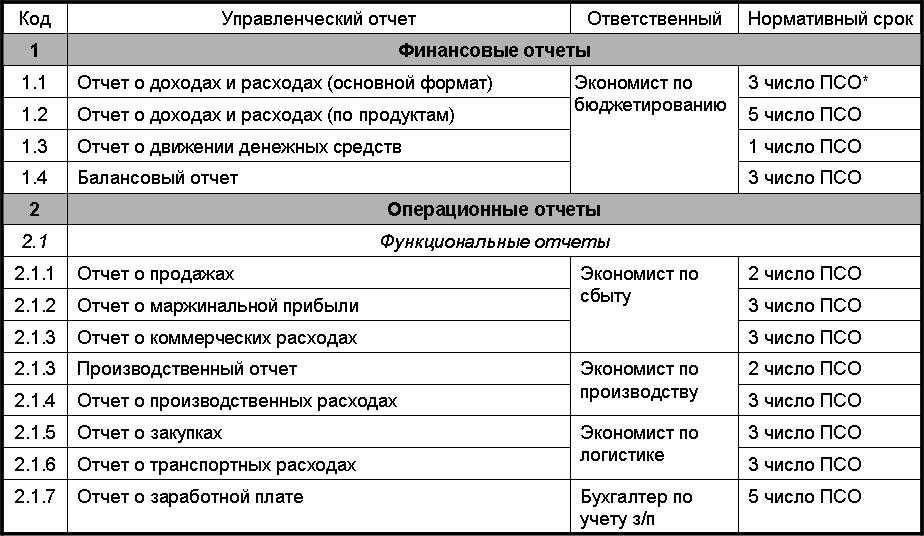

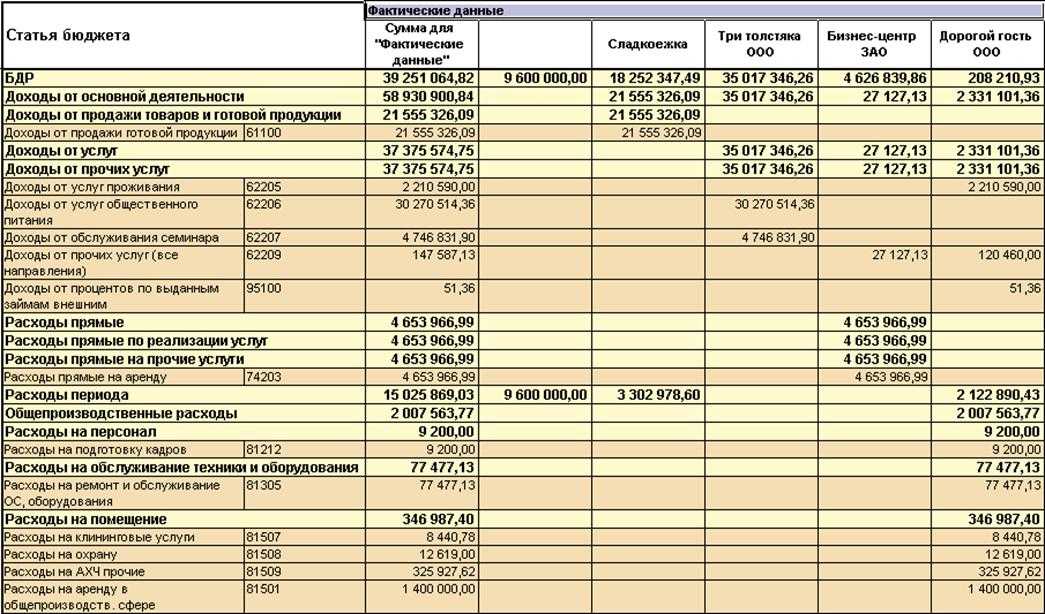

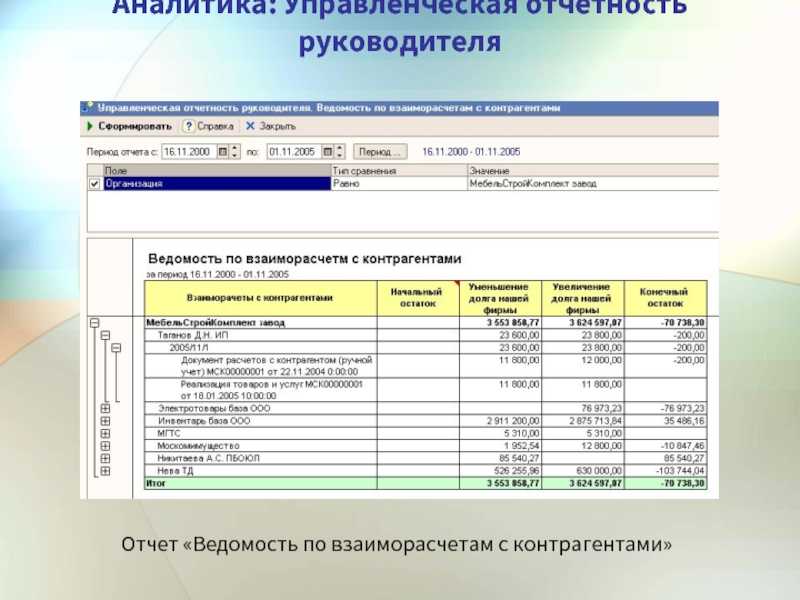

- Разновидности отчетности

- УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

- Показываем, сколько стоят расходы директора

- Отчеты по денежным средствам

- Отчет по движению денежных средств

- Операционные отчеты управления денежными средствами

- Бюджет движения денежных средств

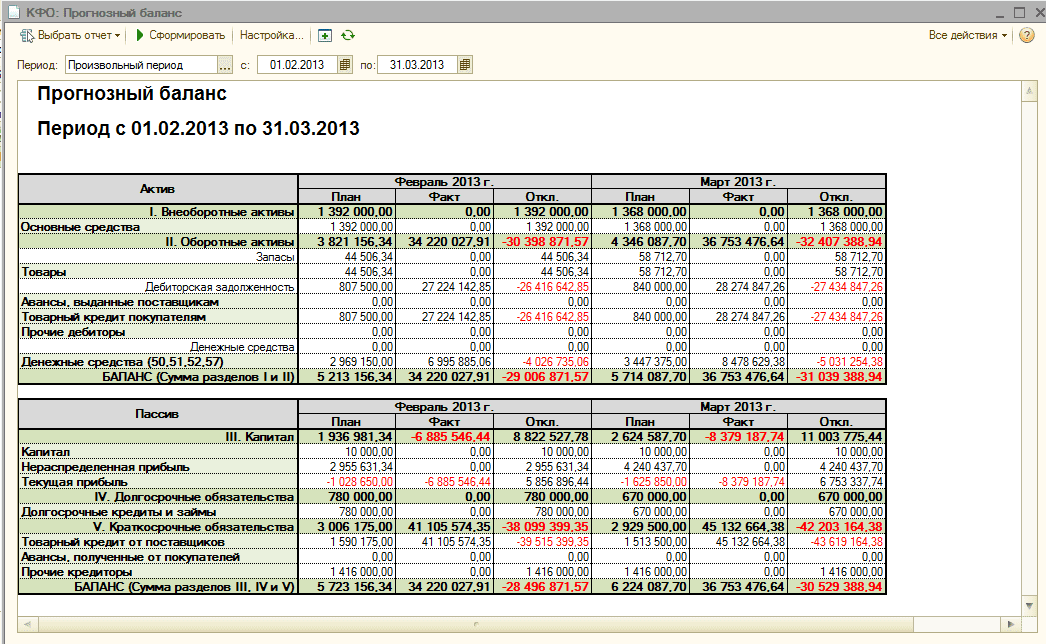

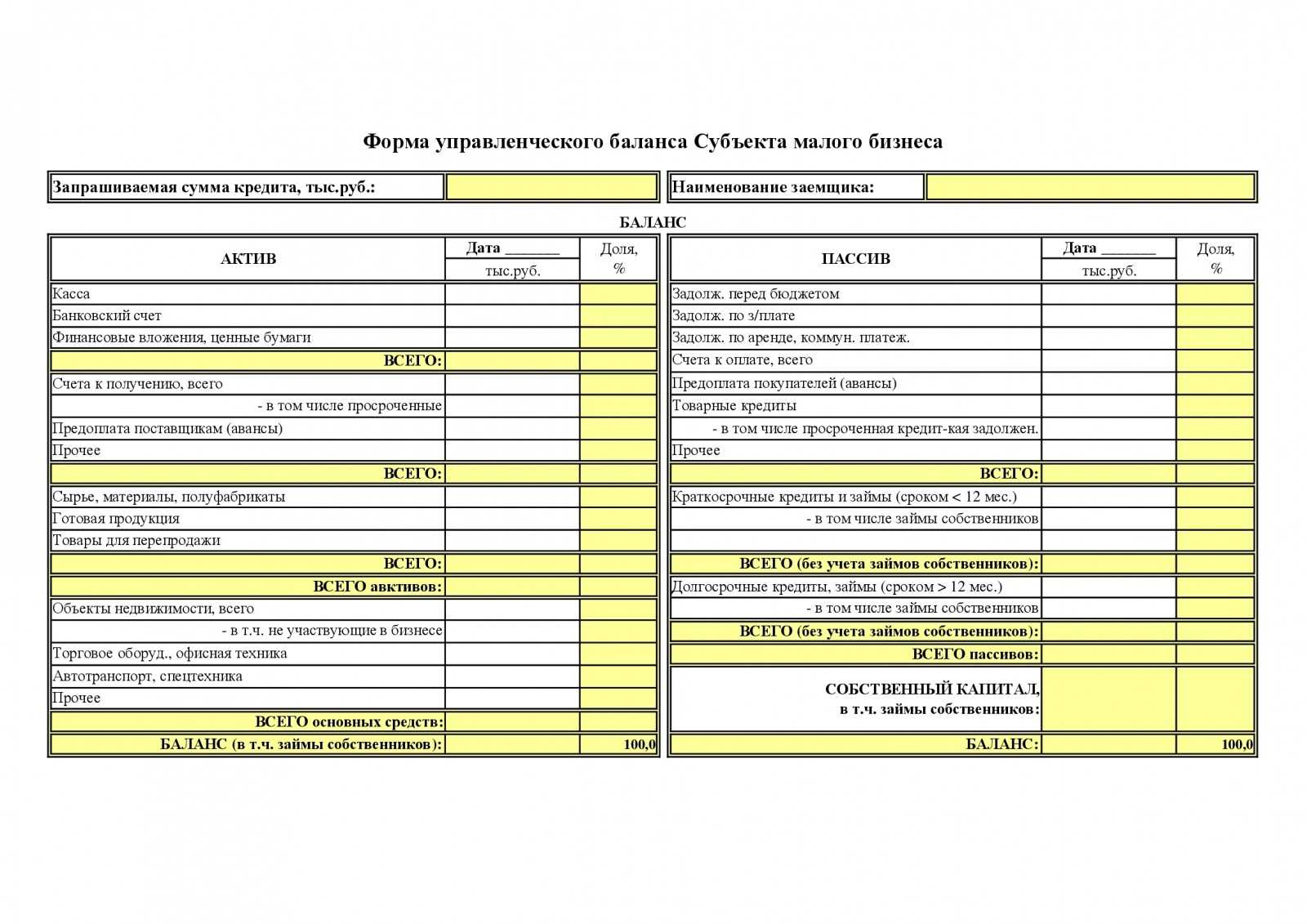

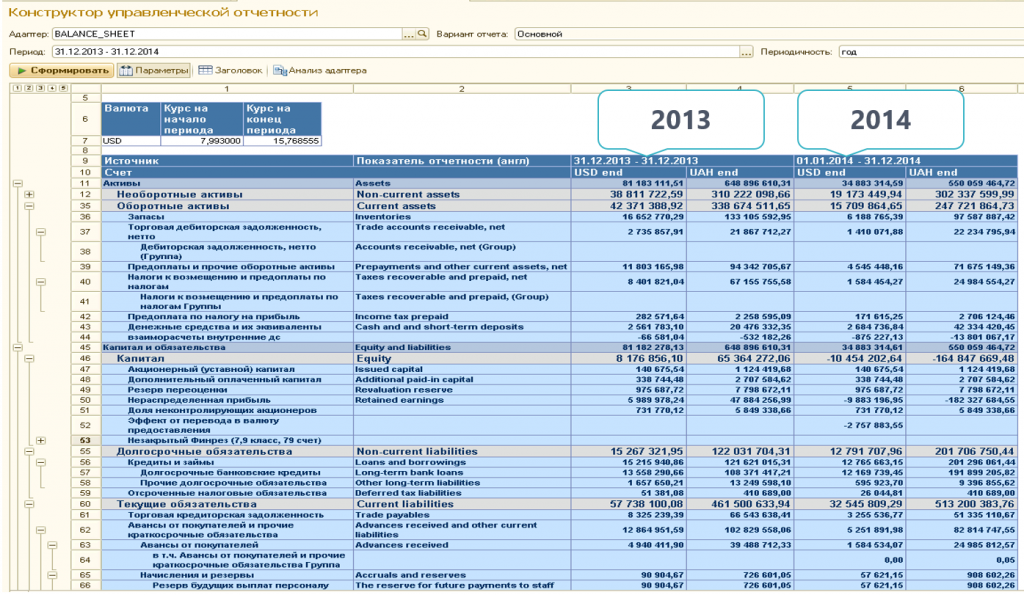

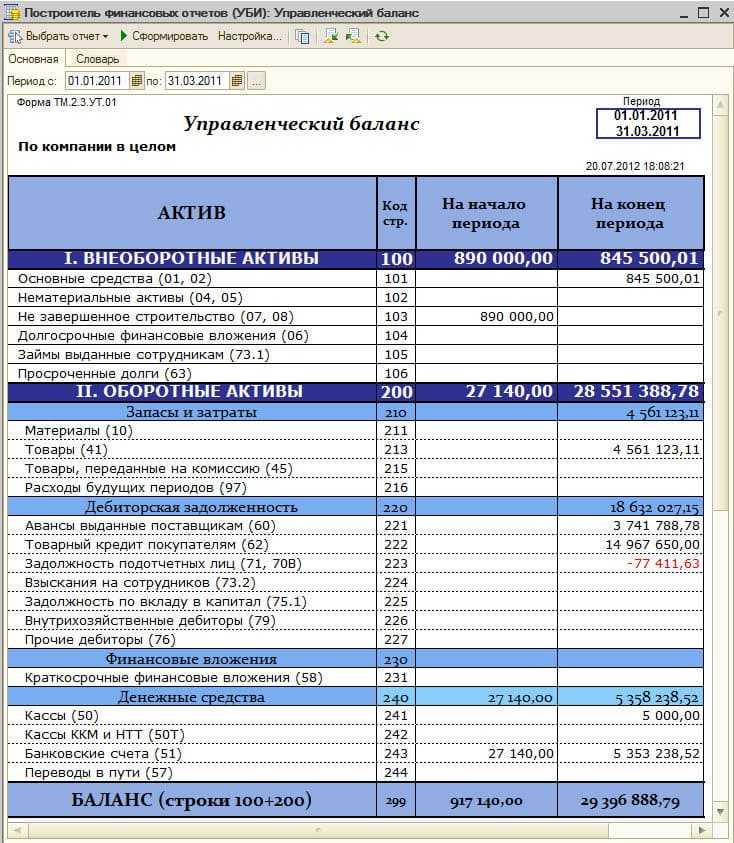

- Отчеты по балансу

- Управленческий баланс

- Отчеты по оборотному капиталу

- Отчеты по внеоборотным активам

Как устроен аутсорсинг бухгалтерских услуг

Кто подписывает отчетность при аутсорсинге?

Генеральные директора рассматривают бухгалтерский аутсорсинг, как способ снять с себя ответственность за ведение учета. Считается, что, если налоговую отчетность подписывает по доверенности генеральный директор бухфирмы, клиент уже ни за что не отвечает. На самом деле это иллюзия. За ведение учета всегда отвечает генеральный директор юридического лица.

Другое дело, что с бухфирмы можно стребовать возмещение материального ущерба. И в этом смысле аутсорсинг бухгалтерии действительно имеет преимущества перед штатным бухгалтером.

Как же подписывается отчетность? Чаще всего бухфирма оформляет на клиента электронно-цифровую подпись, и все делается удаленно.

Кто несет ответственность за ведение бухгалтерии на аутсорсинге?

Скажем еще раз: кто бы ни вел налоговый и бухгалтерский учет – штатный бухгалтер, фрилансер или бухгалтерская компания – ответственность за качество учета всегда лежит на генеральном директоре юридического лица.

Правда, отличие между бухгалтерской компанией и штатным бухгалтером все-таки есть.

Взыскать материальный ущерб со штатного, а уж тем более, с приходящего бухгалтера, невозможно: ваши претензии будут рассматриваться в рамках лояльного к наемным сотрудникам Трудового кодекса РФ. Единственный способ привлечь штатного бухгалтера к ответственности – заключить с ним кабальный трудовой договор, на что он вряд ли пойдет.

А вот с бухгалтерской компанией отношения закрепляются юридическим договором, значит, привлечь ее к ответственности можно в рамках Гражданского кодекса.

Кроме того, любая уважающая себя бухгалтерская компания страхует свою профессиональную ответственность на серьезные суммы. И в этом несомненное преимущество аутсорсинга бухгалтерии перед штатным бухгалтером.

Как контролировать ведение бухгалтерского учета сторонней организацией

Бухгалтерский аутсорсинг видится многим, как некий «черный ящик»: что там и как происходит – не ясно. Однако солидные бухгалтерские компании серьезно озабочены тем, чтобы их взаимоотношения с клиентами были как можно более прозрачными.

Для этого, во-первых, клиентам предлагаются Личные кабинеты, дающие возможность отслеживать, что именно сейчас в работе, в какие сроки будет выполнена та или иная задача.

Во-вторых, предоставляется круглосуточный удаленный доступ в бухгалтерские базы.

В-третьих, нужно помнить, что бухгалтерская компания, которая не на словах, а на деле отвечает своими деньгами за качество (мы говорили об этом выше, в разделе про Договор) – сама заинтересована постоянно улучшать контрольные процедуры.

Поскольку содержать внутренних аудиторов довольно дорого, а человеческие ресурсы все равно ограничены, контрольные функции обычно автоматизируются (имеет смысл спросить у фирмы, которую вы потенциально рассматриваете, какие автоматизированные инструменты контроля у нее есть).

Необходим ли утвержденный список лиц на выдачу денежных средств под отчет?

Отметим, что прямого указания на установление списка лиц, имеющих право получать денежные средства под отчет, Положение N 373-П не содержит. Тем не менее из п. 4.4 Положения N 373-П следует, что учреждения могут выдавать наличные деньги под отчет на расходы, которые связаны с ведением деятельности, с письменного распоряжения руководителя. Следовательно, с целью осуществления контроля руководитель должен утвердить список лиц, которые могут получать денежные средства под отчет на хозяйственно-операционные расходы. Перечень лиц, которым выдаются наличные денежные средства на данные расходы, сроки и цели использования этих средств утверждаются приказом руководителя. Срок, на который выдаются денежные средства под отчет, может устанавливаться в зависимости от конкретного случая либо для отдельных видов операций, что закрепляется отдельным нормативным актом учреждения. Целесообразно прописать данные положения в учетной политике.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Следует ли подотчетному лицу выдавать доверенность, если оно приобретает основное средство?

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами (ч. 1 ст. 185 ГК РФ). Иными словами, она представляет собой одностороннюю сделку, из которой возникает право поверенного выступать от имени доверителя. Доверенность должна быть подписана руководителем и главным бухгалтером учреждения и заверена печатью. Как правило, доверенность материально ответственному лицу выписывается для оформления его права выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Данная практика распространена при получении материальных ценностей, оплата которых производится посредством безналичных расчетов.

В случае если подотчетное лицо не заявляет о себе как о представителе организации и приобретает товар в порядке, предусмотренном договором розничной купли-продажи, доверенность не требуется. Договор розничной купли-продажи является публичным договором, то есть заключенным коммерческой организацией и устанавливающим ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые она по характеру своей деятельности должна осуществлять (п. 2 ст. 492 ГК РФ). Статьей 493 ГК РФ установлено, что договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

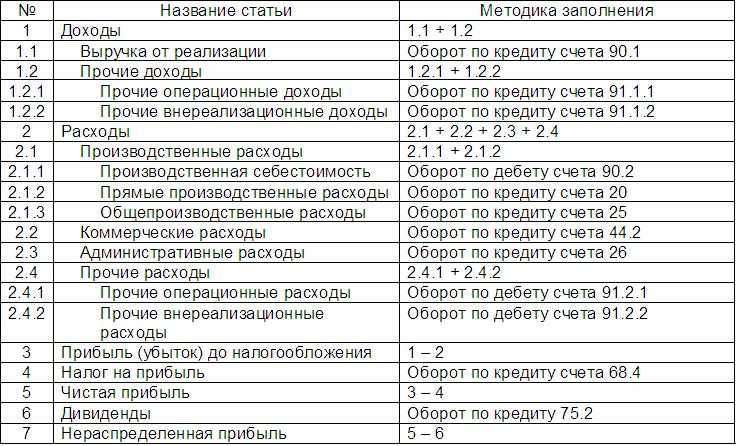

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем .

- Код строки — его указывают в соответствии с приложением 4 к .

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в общем порядкеСкриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Так выглядит форма отчёта ОФР для компаний, которые ведут бухучёт в упрощённом порядкеСкриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

Вправе ли учреждение выдать денежные средства под отчет лицу, не являющемуся сотрудником организации?

Организация выдачи денежных средств лицам, не являющимся работниками учреждения, находится в его компетенции и регулируется в рамках его учетной политики.

Как отмечено в Письме Минфина России от 02.07.2012 N 02-06-10/2476, учреждение вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами), а также порядок отражения расчетов с указанными лицами на счетах бухгалтерского учета.

Как указало финансовое ведомство, в соответствии с п. 4.4 Положения N 373-П:

- наличные денежные средства выдаются под отчет на расходы, связанные с деятельностью юридического лица;

- выдача денег производится на основании письменного заявления их получателя с указанием назначения аванса и срока, на который он выдается;

- лицо, получившее денежные средства под отчет (подотчетное лицо), должно представлять отчет об израсходованных суммах в порядке, по форме и в срок, которые установлены законодательством.

Ни Положение N 373-П, ни п. 213 Инструкции N 157н не ставит выдачу наличных денежных средств под отчет в зависимость от основания их получения (по трудовому договору либо иному основанию (договору гражданско-правового характера с физическими лицами, участвующими в деятельности учреждения и не состоящими в штате)). В соответствии с п. 216 Инструкции N 157н подотчетное лицо обязано не позднее трех рабочих дней по истечении срока, на который выданы наличные денежные средства, предъявить в бухгалтерию учреждения отчет об израсходованных суммах — авансовый отчет (ф. 0504049) с приложением документов, подтверждающих произведенные расходы.

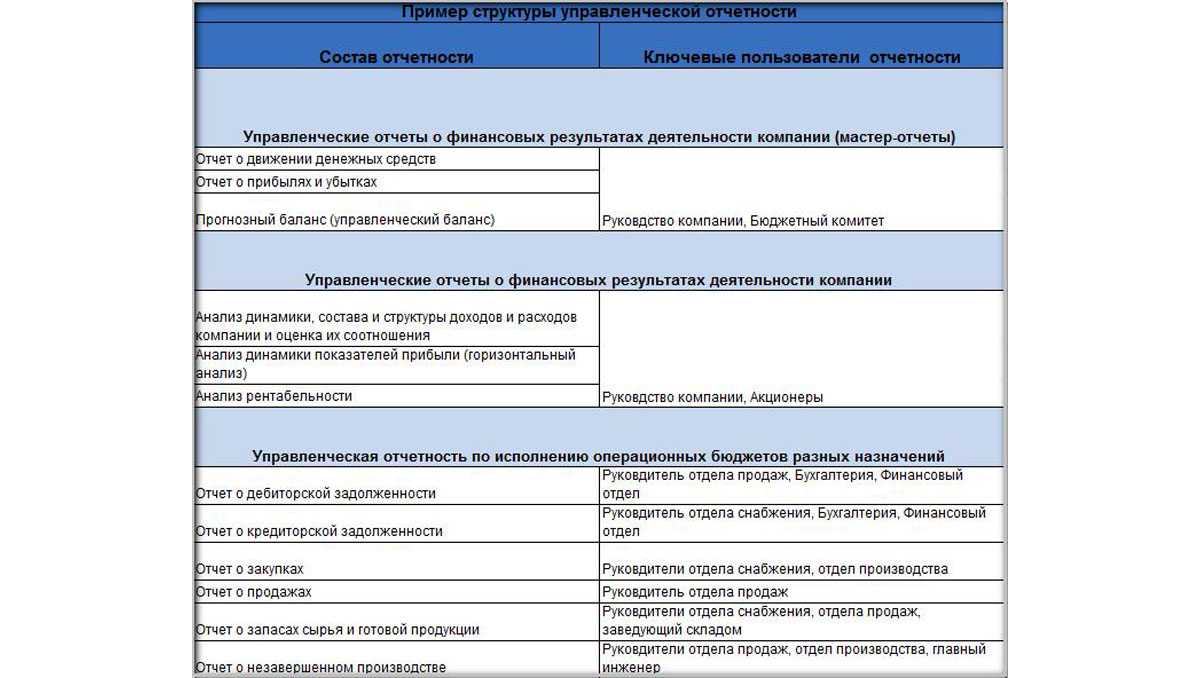

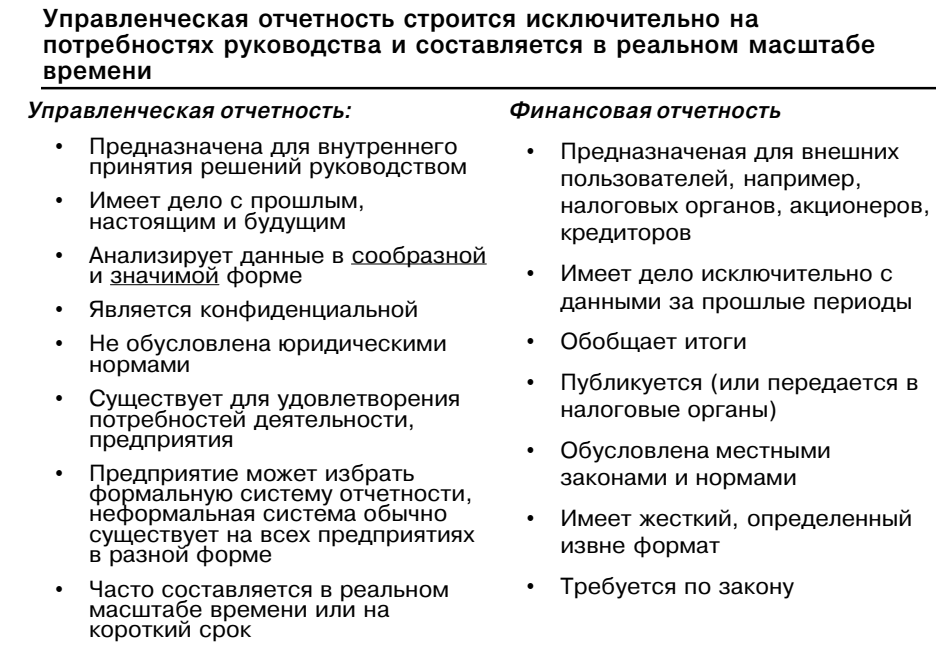

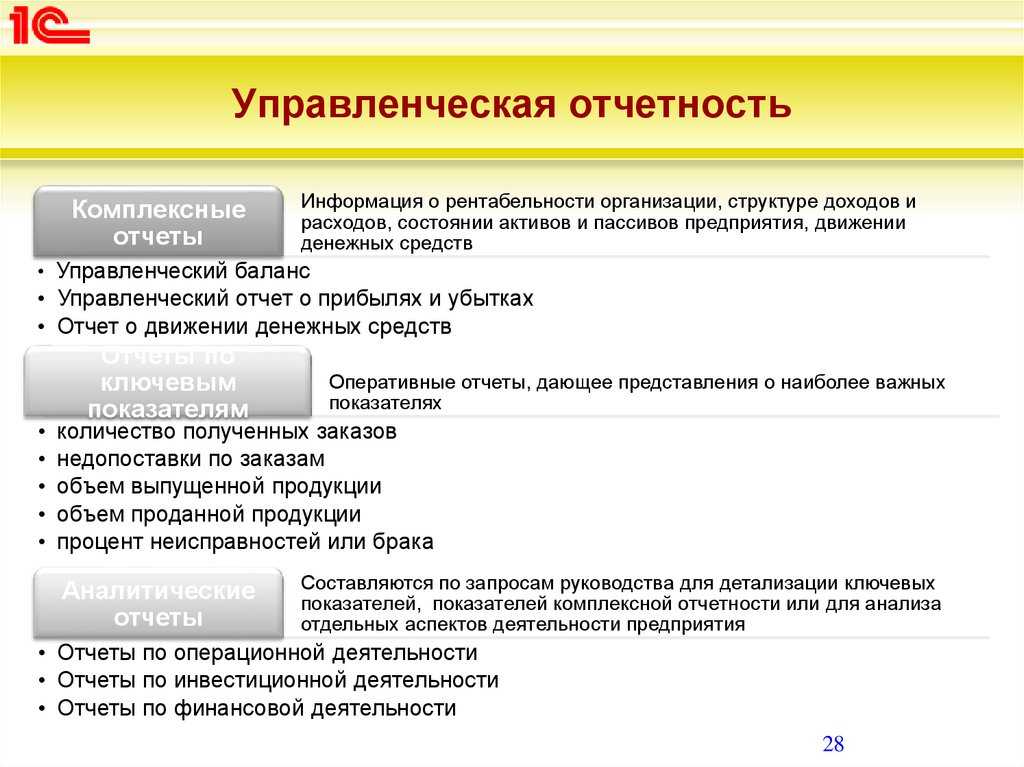

Разновидности отчетности

Рассмотрев ключевые принципы управленческой отчетности, мы можем изучить отдельные разновидности соответствующих моделей отображения цифр, отражающих деятельность предприятия.

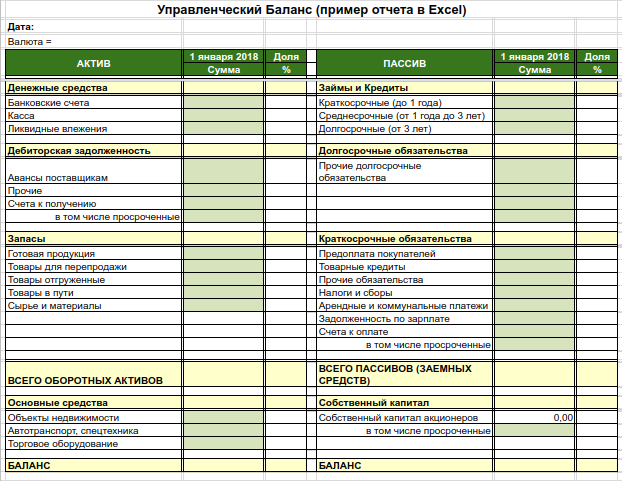

Первая разновидность отчетности, о которой идет речь — управленческий баланс. Каковы его особенности?

Управленческий баланс, в принципе, схож с бухгалтерским. Его принципиальное отличие заключается в функциональном предназначении. Управленческий баланс призван не только отражать цифры, но также и интерпретировать их с точки зрения эффективности бизнес-модели организации, положения дел в части активов организации, обязательств компании перед партнерами и наоборот.

Цифры, которые включает в себя бухгалтерская, управленческая, финансовая отчетность, могут, в принципе, заноситься в одни и те же формы. Однако то, как соответствующие показатели будут интерпретироваться, может предопределить создание документов в совершенно оригинальной структуре. Имеет значение то, кто пользователи управленческой отчетности — об этом мы сказали выше.

Рассматриваемый нами баланс предполагает включение информации, которая может быть интересна как директору, так и любому его заместителю, равно как и собственнику компании. В этом смысле он может быть в достаточной мере универсальным документом.

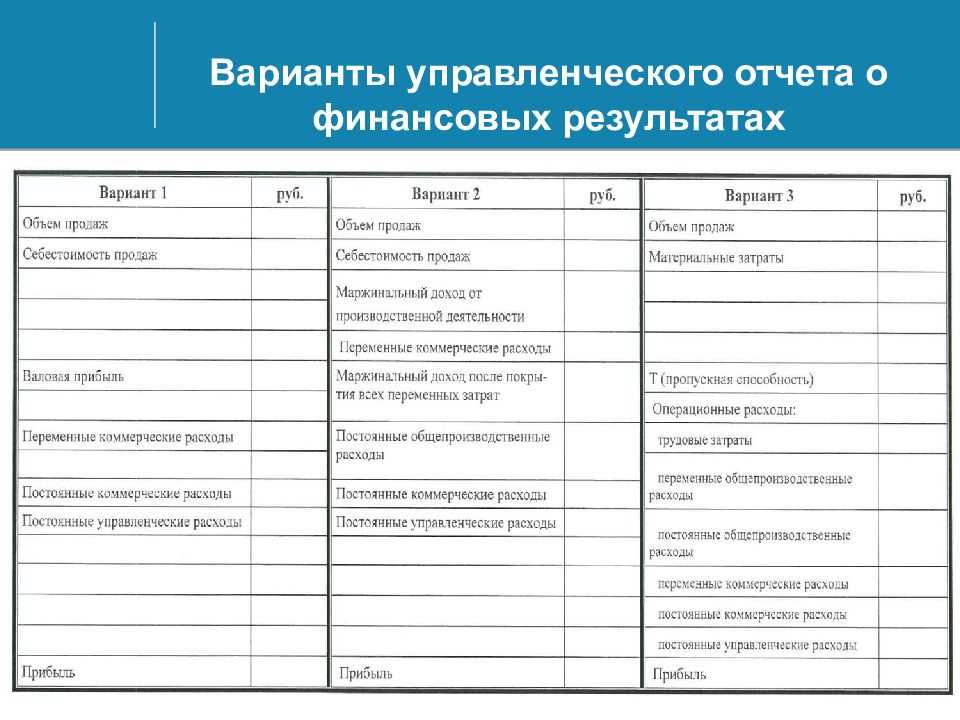

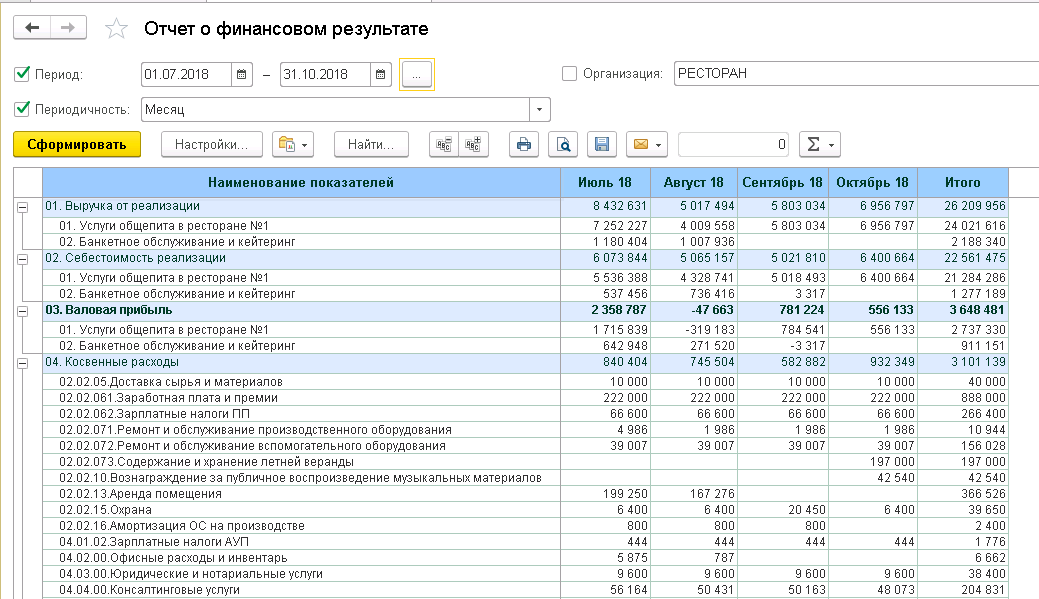

Какие есть еще виды управленческой отчетности? В числе таковых — отчет о прибылях и убытках. При этом его традиционно принято относить к бухгалтерским источникам. Отчет о прибылях и убытках — документ, который предприятия обязаны предоставлять в порядке официальной отчетности в регулирующие органы. Вместе с тем он вполне может использоваться в качестве источника при формировании также и управленческой отчетности. Это обусловлено прежде всего весьма удобной структурой данного документа.

Отчет о прибылях и убытках организации фиксирует финансовые результаты активностей фирмы за конкретный период времени. В нем отражаются цифры, касающиеся доходов, издержек, а также финансовых результатов с нарастающим итогом. В структуре документа рассматриваемого типа отражаются: источники выручки, статьи расходов, прибыльность фирмы. Но, как мы определили выше, управленческий учет и отчетность предполагают не столько решение задач, связанных со сбором цифр, сколько интерпретацию различных показателей. Поэтому рассматриваемый документ, вероятно, нужно будет сопроводить дополнительными источниками, в которых будут фиксироваться необходимые разъяснения касательно цифр, отражающих доходы, расходы и прибыль фирмы.

Другой значимый документ — отчет о движении денежных средств. Данный источник отражает финансовые поступления фирмы в корреляции с источниками, а также выплаты компании соотносительно с ключевыми направлениями расходов — также в привязке к конкретному периоду. Отчет о движении денежных средств может показывать то, как обстоят дела в компании в части текущих результатов на производстве, в области ликвидности. Данный документ позволяет оценить кредитоспособность фирмы. Рассматриваемый источник может оказаться полезным как руководству фирмы, так и ее собственникам.

Рассмотренные нами основные виды управленческой отчетности — отчет о прибылях и убытках, баланс, а также документ, фиксирующий данные о движении денежных средств, могут, безусловно, дополняться иными источниками. Они могут быть как схожими с теми, что мы изучили, так и основываться на принципиально иных подходах к составлению.

УПРАВЛЕНЧЕСКИЙ ОТЧЕТ О ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Одна из основных задач каждого предприятия — сформировать такую рыночную цену, чтобы она покрывала расходы на производство реализуемой продукции, при этом была конкурентоспособной, соответствовала качеству продукции, обеспечивала спрос на рынке.

После того как рыночная цена или контрактная фиксированная цена сформирована, нужно постараться удержать себестоимость — в случае превышения себестоимости над ценой предприятие не получит прибыли. Ситуацию можно контролировать с помощью управленческого отчета о фактической себестоимости продукции.

Рассмотрим управленческий отчет о фактической себестоимости продукции ООО «Березка» (табл. 6).

|

Таблица 6. Управленческий отчет о фактической себестоимости единицы продукции за 3 кв. 2021 г., руб. |

|||

|

Статья калькуляции |

План |

Факт |

Изменения, +/– |

|

Затраты на материалы |

53 800,00 |

54 361,00 |

561,00 |

|

Затраты на оплату труда производственных рабочих |

75 500,00 |

76 254,00 |

754,00 |

|

Страховые взносы |

22 650,00 |

22 876,20 |

226,20 |

|

Общепроизводственные расходы |

27 382,00 |

27 761,80 |

379,80 |

|

Общехозяйственные расходы |

41 284,00 |

41 642,70 |

358,70 |

|

Производственная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 616,00 |

222 895,70 |

2279,70 |

|

Прибыль |

44 646,90 |

42 367,20 |

–2279,70 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Этот отчет отражает отклонения плановых показателей калькуляции себестоимости от фактических. Если они значительные, нужно провести дополнительный анализ, чтобы выяснить причины.

На данном этапе создания управленческой отчетности устанавливают группу затрат, имеющих наибольший удельный вес в составе себестоимости, и формируют политику сокращения расходов для увеличения прибыльности продукции.

Например, для сокращения затрат на материалы перезаключают договоры с другими поставщиками на более выгодных условиях. Чтобы уменьшить фонд оплаты труда, сокращают численность рабочих, привлекают сторонние организации к выполнению работ и др.

С учетом мероприятий по оптимизации структуры себестоимости планируют обновленную структуру на следующий отчетный период.

Рассмотрим пример составления планируемой калькуляции себестоимости продукции с учетом роста объемов при сохранении общехозяйственных расходов (как неизменяющейся составляющей структуры себестоимости вне зависимости от колебаний объема) на прежнем уровне.

Фактические общехозяйственные расходы на единицу продукции (см. табл. 6) — 41 642,70 руб. при объеме продаж 213 ед. продукции в отчетном периоде. Следовательно, общий размер общехозяйственных расходов составляет:

41 642,70 руб. × 213 ед. = 8 869 895,10 руб.

Планируемый объем реализации на следующий отчетный период — 264 ед. Разделив общий размер общехозяйственных расходов (8 869 895,10 руб.) на планируемый объем реализации, получим удельные общехозяйственные расходы на единицу продукции — 33 598,09 руб. (табл. 7).

Остальные статьи затрат принимаются к планируемому периоду в неизменном виде по фактическим данным отчета о себестоимости.

|

Таблица 7. Планирование структуры себестоимости единицы продукции на 4 кв. 2021 г. с учетом предложенных мероприятий, руб. |

|||

|

Статья калькуляции |

Факт |

План |

Изменения, +/– |

|

Затраты на материалы |

54 361,00 |

54 361,00 |

0,00 |

|

Затраты на оплату труда производственных рабочих |

74 254,00 |

76 254,00 |

0,00 |

|

Страховые взносы |

22 276,20 |

22 876,20 |

0,00 |

|

Общепроизводственные расходы |

27 761,80 |

27 761,80 |

0,00 |

|

Общехозяйственные расходы |

41 642,70 |

33 598,09 |

8044,61 |

|

Производственная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Внепроизводственные расходы |

0,00 |

0,00 |

0,00 |

|

Полная себестоимость |

220 295,70 |

214 851,09 |

8044,61 |

|

Прибыль |

44 967,20 |

50 411,81 |

8044,61 |

|

Цена без учета НДС |

265 262,90 |

265 262,90 |

0,00 |

Мы оставили неизменными все статьи затрат, включаемые в себестоимость, кроме общехозяйственных расходов, которые условно не изменяются в зависимости от роста объемов реализации.

Благодаря оптимизации планируемая удельная прибыль на единицу продукции при сохранении розничной цены на прежнем уровне будет увеличена на 8044,61 руб., то есть на общий прогнозный объем продаж — 2 123 777,04 руб. (8044,61 руб. × 264 ед.).

Показываем, сколько стоят расходы директора

Расскажите директору, каковы будут налоговые последствия его трат в разных ситуациях.

Ситуация 1. Незакрытый подотчет

Предположим, ваш директор любит брать деньги под отчет, но о потраченных суммах не отчитывается. Расскажите ему, что выдача очередной суммы в подотчет до полного отчета по предыдущей — нарушение кассовой дисциплины (Пункт 11 Порядка ведения кассовых операций в Российской Федерации). Обнаружив этот факт при очередной проверке, банк сообщит о нем налоговой инспекции.

Никаких санкций за это нарушение не установлено (Постановления ФАС СЗО от 25.11.2008 по делу N А56-5137/2008, от 09.02.2005 N А21-8287/04-С1). Однако есть риск, что инспекторы и контролеры из фондов сочтут «просроченный» подотчет доходом директора. Тогда они начислят директору НДФЛ по ставке 13% (или 30% — если он нерезидент) (Пункты 1, 3 ст. 224 НК РФ) и страховые взносы (Часть 1 ст. 7, ч. 6 ст. 8 Закона N 212-ФЗ), которые большинство компаний платит по ставке 34% (Статья 12 Закона N 212-ФЗ). В результате со 100 руб. личных расходов директору придется заплатить 13 руб. НДФЛ (или 30 руб., если он нерезидент), а организации — 34 руб. взносов. Таким образом, покупка «подорожает» на 47 руб., то есть почти в полтора раза. И это не считая возможных пеней и штрафов.

Ситуация 2. Траты директора замаскированы под расходы компании и учтены при налогообложении

Начнем с того, что если учтенное как расходы компании приобретение директора попадает в категорию основных средств, то с его стоимости придется платить налог на имущество (Пункт 1 ст. 374 НК РФ). А если это автомобиль — то еще и транспортный налог (Пункт 1 ст. 374 НК РФ).

Далее объясните директору, что безупречно замаскировать потраченные суммы под расходы фирмы возможно далеко не всегда. Зачастую остается большой риск, что налоговики обнаружат подмену или оспорят обоснованность расходов (Пункт 1 ст. 252, п. 2 ст. 346.16 НК РФ). Тогда они доначислят:

— налог на прибыль (20% от суммы расходов) (Пункт 1 ст. 284 НК РФ) или налог, уплачиваемый на УСНО (15% от суммы расходов или меньше — в зависимости от ставки налога в вашем регионе) (Пункт 2 ст. 346.20 НК РФ). Ведь расходы на оплату имущества для личного потребления работников и на безвозмездную передачу запрещено включать в расчет налоговой базы (Пункты 16, 29 ст. 270, п. 2 ст. 346.16 НК РФ);

— НДС, если он принимался к вычету, — по той причине, что товары, работы или услуги приобретены не для облагаемых этим налогом операций (Пункт 2 ст. 171 НК РФ).

Также вам грозят набежавшие пени и штрафы по этим налогам.

Если же проверяющим из инспекции и фондов удастся еще и выяснить, что под теми или иными расходами компании скрываются расходы на личное потребление директора, контролеры сочтут их сумму его доходом. За этим последует доначисление:

— НДФЛ по ставке 13% (30%, если директор — нерезидент) (Пункты 1, 3 ст. 224 НК РФ);

— страховых взносов (Часть 1 ст. 7, ч. 6 ст. 8 Закона N 212-ФЗ) по ставке 34% (Статья 12 Закона N 212-ФЗ). На их сумму потом можно будет уменьшить налогооблагаемую прибыль или базу «упрощенного» налога (Подпункт 1 п. 1 ст. 264, пп. 7 п. 1 ст. 346.16 НК РФ). Взносы не будут начислены, только если другие облагаемые взносами выплаты директору превышают 463 000 руб. с начала года (415 000 руб. в 2010 г.) (Части 4, 5 ст. 8 Закона N 212-ФЗ; Постановление Правительства РФ от 27.11.2010 N 933);

— взносов «на травматизм» (Статья 20.1 Закона N 125-ФЗ). Эти взносы также уменьшают базу по налогу прибыль и уплачиваемому на УСНО налогу;

— НДС. Налоговики могут посчитать, что была безвозмездная передача имущества директору и начислить с его рыночной стоимости налог по ставке 18 или 10% (Подпункт 1 п. 1 ст. 146, п. 2 ст. 154, п. 2 ст. 164 НК РФ). Тогда входной налог удастся заявить к вычету, но только если покупка сделана у плательщика НДС и есть счет-фактура (Подпункт 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина России от 10.04.2006 N 03-04-11/64).

Предупреди руководителя

Тратя деньги фирмы на себя, можно создать для организации дополнительные расходы — на уплату налогов с покупок. То есть лишить компанию большей суммы, чем потрачена на личные нужды.

Ситуация 3. Личные траты директора списаны как расходы организации, не учитываемые при налогообложении

Иными словами, эти расходы не уменьшили налогооблагаемую прибыль, а НДС по ним не был заявлен к вычету. Однако и это не гарантирует, что инспекторы не проявят к ним интереса. Если расходы не связаны с деятельностью компании, то ими могут заинтересоваться инспекторы, проверяющие НДФЛ, и контролеры из фондов. Обнаружив, что речь идет о тратах на благо директора, они доначислят НДФЛ и страховые взносы.

Итак, вы изложили директору вышеприведенные аргументы. И ваши дальнейшие действия будут зависеть от его реакции на них.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Отчеты по балансу

Управленческий баланс

По своей структуре может отличаться от регламентированного баланса, а может соответствовать ему. Цель управленческого баланса – дать расшифровку статей, достаточную для анализа текущей ситуации на основании цифр.

Отчеты по оборотному капиталу

Это большая группа отчетов, относящихся к оборотным активам. Все они делятся на отчеты, отражающие дебиторскую задолженность (чаще представлены отчетом ДЗ по срокам долга), незавершенное производство (представлены отчетом по заказам ), запасы сырья и готовой продукции (отчет по остаткам сырья на складе, отчет по остаткам ГП на складе ).

Общей целью формирования отчетов по оборотным активам (рабочему капиталу) является подержание уровня оборотных активов на наименьшем возможном уровне. См. также про управление и анализ активов.

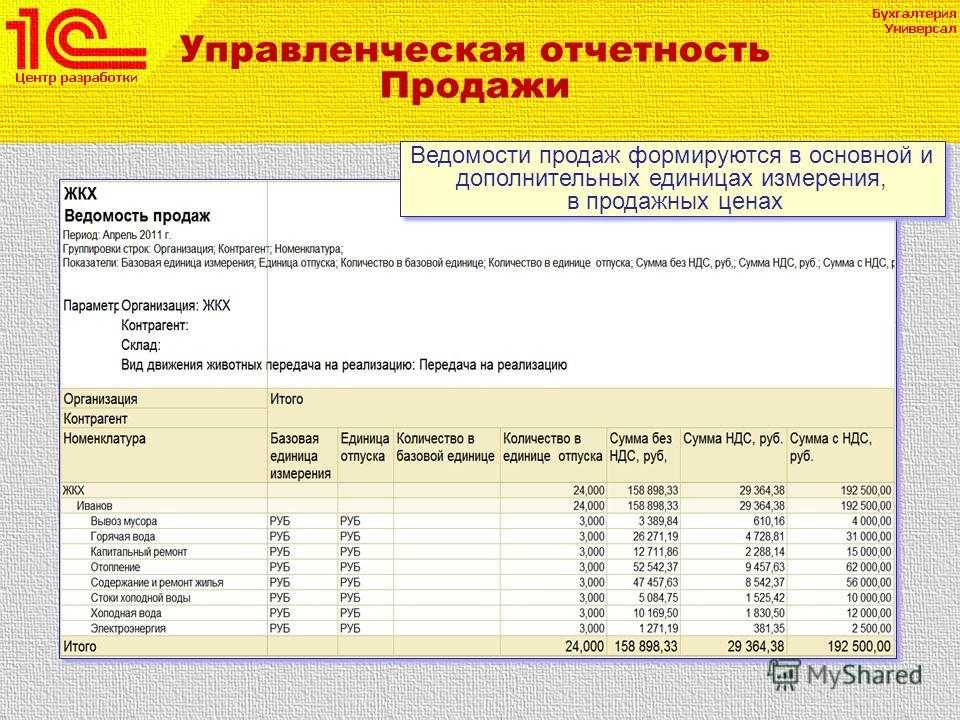

Рассмотрим, например, отчет ДЗ по срокам долга (Ageing debtors report). Его форму вы найдете в таблице 5. Отчет помогает понять, какая часть дебиторской задолженности находится в пределах сроков оплаты, а какая уже просрочена, и принять своевременные действия по истребованию задолженности. Задолженность по срокам долга – также один из стандартных отчетов, которые можно сформировать в 1С, практически ничего не настраивая (панель «Продажи»). Использовать его лучше еженедельно.

Таблица 5. Отчет по дебиторской задолженности по срокам долга (фрагмент)

| Заказчик | Сумма задолженности | Не просрочено | Просрочено | от 1 до 10 дней |

| Заказчик 1 | ||||

| Заказчик 2 | ||||

| Заказчик 3 | ||||

| Заказчик 4 | ||||

| Заказчик 5 | ||||

| Заказчик 6 | ||||

| Заказчик 7 | ||||

| Заказчик 8 | ||||

| Заказчик 9 | ||||

| Заказчик 10 | ||||

| … |

Отчет по незавершенному производству может выглядеть по-разному, в зависимости от отрасли, в которой работает предприятие. Основной идеей формирования этого отчета является снижение НЗП, «зависшего» на том или ином этапе производства с помощью выяснения, где и почему оно «зависло». В таблицах 6 и 7 есть 2 формы отчета. К нему применимы как возможность формирования в 1С, так и еженедельное использование.

Таблица 6. Форма отчета по незавершенному производству по заказам покупателей (фрагмент)

| Заказ покупателя | Остаток на начало | Поступило | Списано | Остаток на конец |

| Заказ покупателя 1 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 2 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 3 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 4 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| Заказ покупателя 5 | ||||

| Сырье и материалы | ||||

| Услуги подрядчика | ||||

| ФОТ | ||||

| Прочие расходы | ||||

| … |

Таблица 7. Отчет по незавершенному производству (фрагмент)

| Остаток на начало | Итого поступило | |||

| Приход ТМЦ со склада | Приход ТМЦ из других цехов | Прочий приход | ||

| Цех 1 | ||||

| ТМЦ 1 | ||||

| шт | ||||

| руб | ||||

| ТМЦ 2 | ||||

| шт | ||||

| руб | ||||

| … | ||||

| Цех 2 | ||||

| Цех 3 | ||||

| … |

Незаменимыми с точки зрения управления операционным циклом предприятия являются отчет по запасам сырья и отчет по запасам ГП. Этим отчетом заведуют департамент закупок и департамент продаж соответственно и используют их в непрерывном режиме. Для финансового менеджера отчеты имеют свою ценность, когда нужно посчитать оборачиваемость оборотных активов или статей активов.

Форма отчета представлена в таблице 8. Отчет на 100% повторяет оборотно-сальдовую ведомость по 10, 43 и 41 счетам с той лишь разницей, что в нем показан неснижаемый остаток по каждому ТМЦ. Настроить автоматический контроль неснижаемых остатков можно во многих конфигурациях 1С в панели «Закупки». Таким образом, при снижении остатка сырья или готовой продукции на складе ниже указанного уровня будет выдаваться сигнал менеджеру и формироваться заказ поставщику.

Таблица 8. Отчет по запасам

| Сырье и материалы | Остаток на начало | Итого поступило | Итого списано | Остаток на конец | Неснижаемый остаток |

| ТМЦ 1 | |||||

| шт | |||||

| руб | |||||

| ТМЦ 2 | |||||

| шт | |||||

| руб | |||||

| … |

Отчеты по внеоборотным активам

Используются фондоемкими производствами или предприятиями с большой долей нематериальных активов, в РСБУ не учитываемых. По форме своей неотличимы от ведомости по основным средствам, поэтому приводить их в статье не будем.

Также опустим три оставшихся типа отчетов:

- отчет по финансовым активам и обязательствам из-за узкой применимости и большой вариации отчетных форм,

- отчет по прочим обязательствам из-за его схожести с отчетом по ДЗ по срокам долга,

- бюджет по балансу из-за схожести формы бюджета форме управленческого баланса и схожести процесса формирования и план-фактного анализа бюджету доходов и расходов.